N° 748

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 18 juin 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi, rejeté par l'Assemblée nationale après engagement

de la procédure accélérée,

d'approbation des

comptes

de la sécurité

sociale de l'année 2024,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

1456, 1491, 1523 et T.A.139 |

|

|

Sénat : |

729 (2024-2025) |

|

L'ESSENTIEL

Le Gouvernement a transmis au Sénat le 11 juin 2025 le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS), qui concerne l'année 2024, après son rejet par l'Assemblée nationale. Comme l'année passée, au regard de l'importance de la part des dépenses sociales dans nos comptes publics, la commission des finances s'en est saisie pour avis.

I. UNE HAUSSE INCONTRÔLÉE DES DÉFICITS EN 2024

A. UN DÉFICIT DE 15 MILLIARDS D'EUROS DE LA SÉCURITÉ SOCIALE

Le PLACSS pour 2024 présente à son article liminaire un solde égal à 0,04 % du produit intérieur brut (PIB) pour l'ensemble des administrations de sécurité sociale (ASSO), soit un périmètre beaucoup plus large que celui de la Sécurité sociale1(*). L'excédent constaté est toutefois en trompe-l'oeil, puisqu'il est largement dû à l'amortissement de la dette des régimes obligatoires de base par la CADES, pour un montant de 15,6 milliards d'euros. Hors excédents de la CADES, le solde des administrations de sécurité sociale serait négatif, à hauteur de 14,3 milliards d'euros.

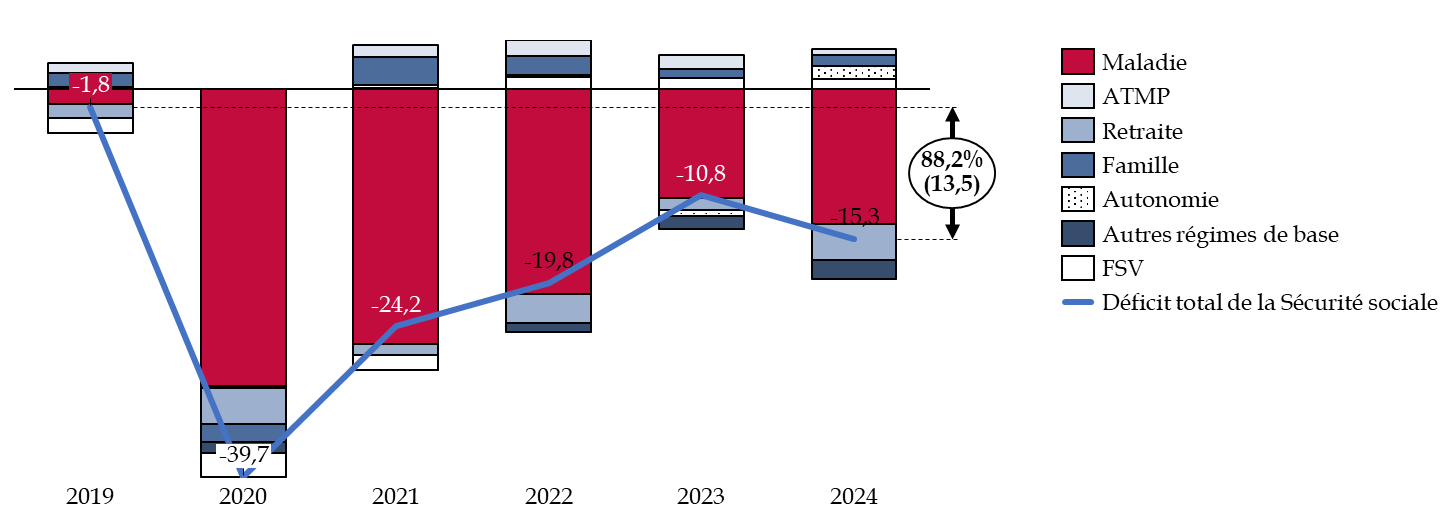

La Sécurité sociale accuse en 2024 un déficit particulièrement élevé, à hauteur de 15,3 milliards d'euros, soit 0,5 % du PIB.

Il est supérieur de 4,5 milliards d'euros au déficit de la Sécurité sociale pour 2023, soit une hausse de 29,3 % par rapport à 2023 et surtout de 88,2 % par rapport à 2019.

Évolution de solde de la

Sécurité sociale, décomposé par branches,

entre

2019 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la Sécurité sociale

|

Un déficit de la Sécurité sociale de |

dont un déficit de |

et de |

|

|

|

|

en 2024 |

pour la branche maladie |

pour la branche retraite |

Une partie du déficit de la Sécurité sociale pour 2024 est imputable à la Caisse nationale de retraite des agents des collectivités locales (CNRACL), pour un montant de 3 milliards d'euros en 2024. Le taux de cotisation employeur de la CNRACL a été rehaussé de 1 point en 2024, et augmentera chaque année de 3 points entre 2025 et 2028, permettant au régime de revenir à l'équilibre en 2028.

Toutefois, le mécanisme de compensation démographique constitue un poids considérable pour la CNRACL depuis 50 ans : en conduisant à des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci, il a abouti à ce que la CNRACL soit contributrice jusqu'en 2027. Elle a ainsi dû verser près de 100 milliards d'euros constants depuis 1974, dont 456 millions d'euros en 2024. Une telle situation n'est ni acceptable ni justifiable.

Une révision des règles du mécanisme de compensation démographique pour la CNRACL doit être envisagée.

B. UNE DETTE SOCIALE INSOUTENABLE

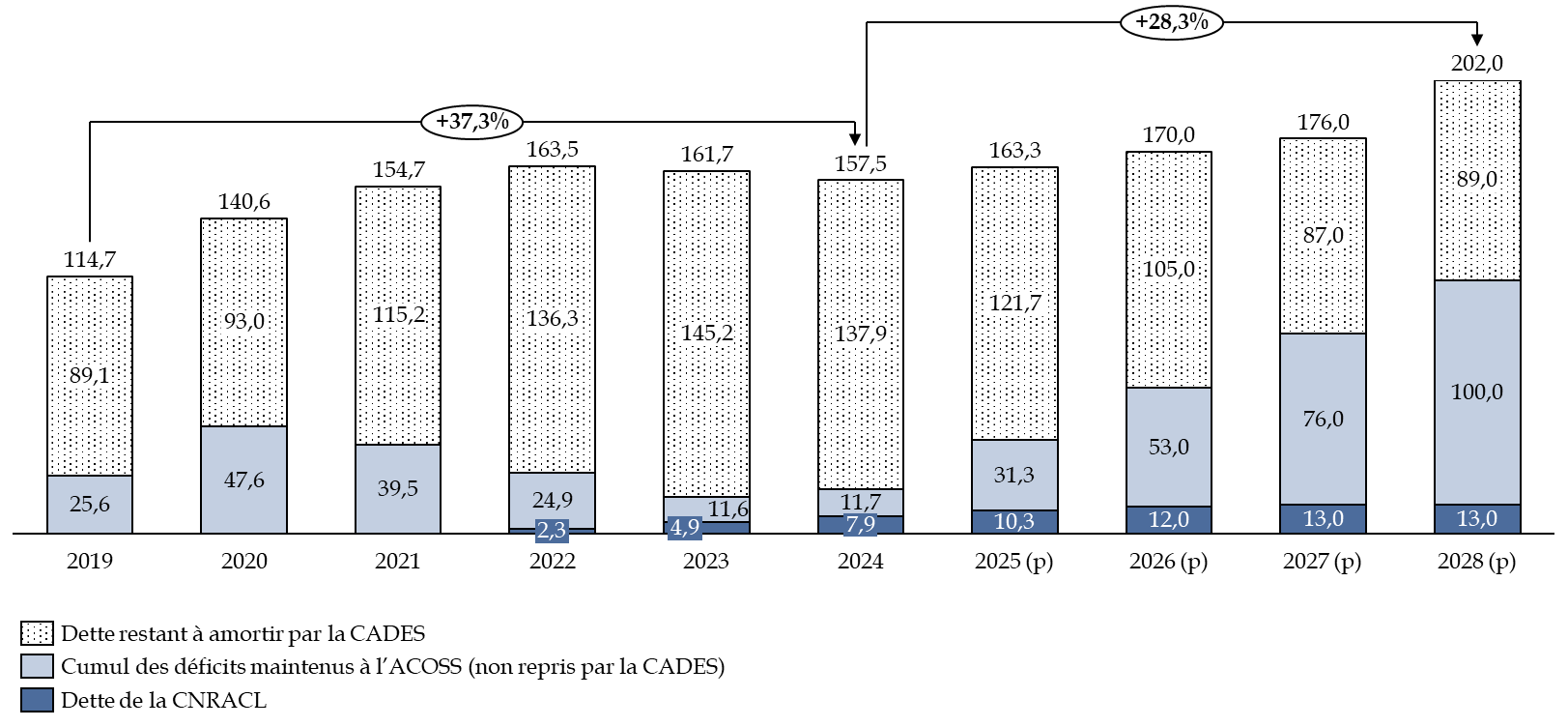

La dette sociale s'élève à 157,5 milliards d'euros en 2024, soit une baisse de 2,6 % par rapport à 2023. Elle a augmenté de 37,3 % entre 2019 et 2024, notamment mais pas uniquement sous l'effet de la crise sanitaire. Elle devrait représenter 202 milliards d'euros en 2028.

Évolution réalisée et anticipée de la dette sociale entre 2024 et 2028

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La reprise de la dette par la CADES est encadrée par la loi organique du 7 août 20202(*) qui prévoit un transfert de 136 milliards d'euros de dette, déjà achevé en 2024.

Les déficits de l'ACOSS ne peuvent donc plus être transférés à la CADES à partir de 2024, en l'absence de nouvelle loi organique. La situation est d'autant plus problématique que l'ACOSS n'a pas le droit d'emprunter à un horizon supérieur à deux ans, contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave.

Une nouvelle loi organique de transfert de dette à la CADES pourrait permettre d'emprunter de manière sécurisée sur les marchés, mais elle aurait le désavantage d'acter la pérennisation d'une dette sociale importante.

C. DES COMPTES À LA FIABILITÉ INCERTAINE

Pour la troisième année consécutive, la Cour des comptes a refusé de certifier les comptes de la branche famille et de la Caisse nationale des allocations familiales (CNAF). Ainsi, l'indicateur de risque financier a un niveau très élevé de 8 % (contre 5,5 % en 2019) équivalant à 6,3 milliards d'euros d'indus et de rappels qui ne seront jamais détectés sur la branche famille.

L'évaluation de la fraude aux prestations sociales reste encore parcellaire. L'assurance maladie estime ainsi le montant de la fraude entre 1,4 et 1,9 milliard d'euros, sur un périmètre couvrant moins d'un tiers de ses dépenses.

Cette situation souligne à nouveau, s'il en était besoin, la nécessité de renforcer la lutte contre les erreurs et les abus. Les plans d'évaluation de la fraude sociale devraient être systématisés, pour permettre une lutte plus efficace.

II. DES RECETTES TRÈS MAL ANTICIPÉES

A. UN MODÈLE DE PRÉVISION DE RECETTES À REVOIR

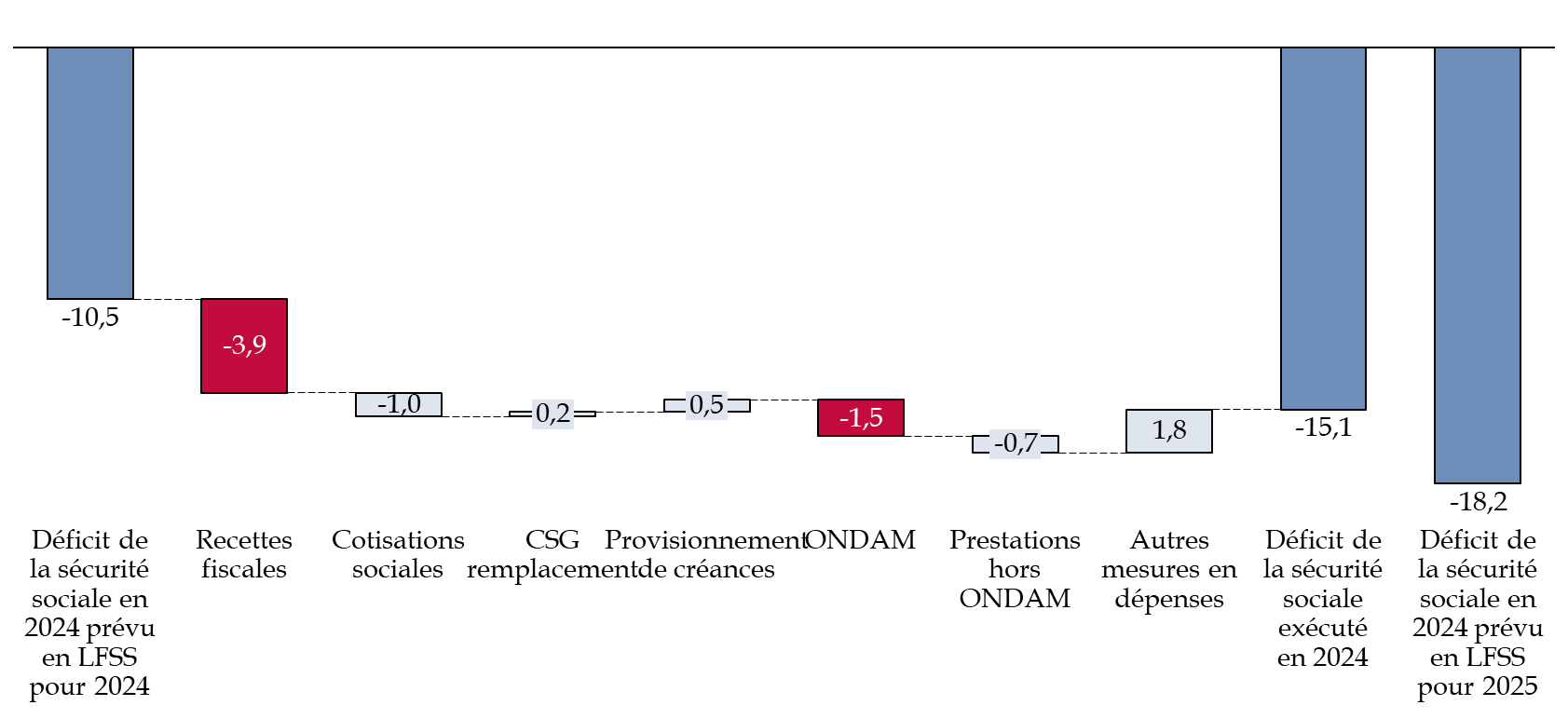

Le déficit constaté est supérieur de 4,8 milliards d'euros au solde anticipé par la LFSS pour 2024 (10,5 milliards d'euros), en raison notamment d'une surestimation de 3,9 milliards d'euros des recettes fiscales et de TVA et de 1 milliard d'euros des cotisations sociales.

Décomposition de la hausse du

déficit de la Sécurité sociale pour 2024

par

rapport au déficit prévu

(en milliards d'euros)

Source : commission des finances d'après le rapport de la Commission des comptes de la Sécurité sociale

Une fiabilisation des prévisions du solde de la sécurité sociale est indispensable pour garantir la validité du vote au Parlement des comptes de la sécurité sociale.

Il n'est pas acceptable, ni viable, qu'une erreur de cette ampleur dans les prévisions soient constatées.

Il est à noter que le déficit réalisé est inférieur de 2,9 milliards d'euros au solde prévu par la LFSS pour 2025 (18,2 milliards d'euros).

Une méthode prudente de prévision des recettes et des dépenses, comme celle qui a été utilisée lors du PLFSS pour 2025, parait bien préférable à une sous-estimation du déficit final. Elle témoigne d'un souci de gestion prudente des finances publiques qu'il convient de saluer.

B. UNE STABILISATION DE LA HAUSSE DES RECETTES SOUS L'EFFET DU RALENTISSEMENT DE L'INFLATION

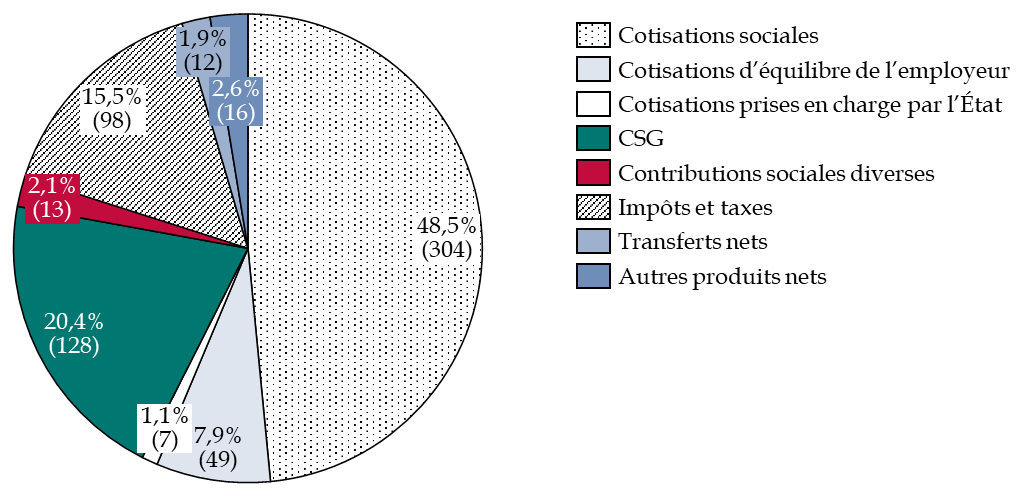

L'inflation a significativement ralenti entre 2023 et 2024, stabilisant la hausse des recettes de cotisations sociales, de CSG et d'impositions assises sur les revenus et la consommation. En 2024, les produits nets des régimes de base et du FSV ont augmenté de 4,6 %, contre 4,8 % entre 2022 et 2023.

Les recettes de la sécurité sociale reposent essentiellement sur les cotisations sociales, à hauteur de 48,5 % en 2024 pour un montant de 304 milliards d'euros, sur la contribution sociale généralisée (CSG) représentant 20,4 % des recettes, soit 128 milliards d'euros, et sur les taxes et impôts (15,5 % des recettes pour 98 milliards d'euros).

Ventilation des recettes de la sécurité sociale

(en milliards d'euros et pourcentage)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

III. UNE HAUSSE DES DÉPENSES DE 33 MILLIARDS D'EUROS, NOTAMMENT DANS LES BRANCHES MALADIE ET RETRAITE

En 2024, les dépenses de la sécurité sociale s'élèvent à 643,1 milliards d'euros. Elles ont augmenté de 5,3 %, alors qu'elles avaient augmenté de 3,1 % entre 2022 et 2023. Elles sont liées essentiellement aux branches maladie et retraite, qui représentent 85,3 % des dépenses.

A. UN DÉFICIT TRÈS ÉLEVÉ DE L'ASSURANCE MALADIE, LIÉ AU SÉGUR DE LA SANTÉ

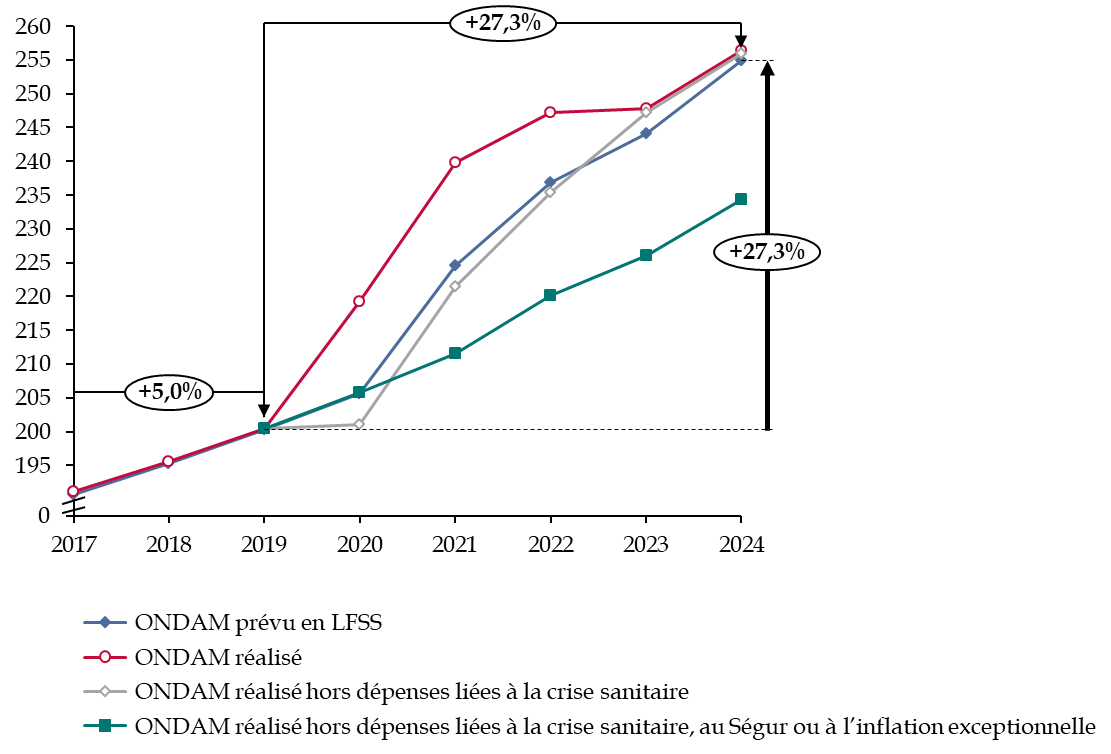

Les dépenses de la branche maladie reposent à 80 % sur l'objectif national des dépenses d'assurance maladie (ONDAM). L'ONDAM réalisé en 2024 aura dépassé de 1,5 milliard d'euros la prévision en LFSS pour 2024, pour atteindre 256,4 milliards d'euros. Ce dépassement est lié entièrement au sous-objectif « soins de ville ».

Ce dépassement n'est ni compréhensible ni justifiable : en effet, aucun événement exceptionnel ne l'explique, contrairement aux années précédentes.

Or la branche maladie continue de porter le poids de la crise sanitaire. En 2024, le Ségur de la santé aura coûté 13 milliards d'euros.

Les mesures liées à aux revalorisations du Ségur de la santé à l'inflation, et plus modestement à la crise sanitaire, ont pesé sur l'ONDAM à hauteur de 22 milliards d'euros en 2024.

Évolution des dépenses de l'ONDAM entre 2017 et 2024

(en milliards d'euros)

Source : d'après la Cour des comptes et la commission des comptes de la sécurité sociale

Une hausse structurelle des dépenses de l'ONDAM est observée depuis 2019. Entre 2017 et 2019, l'ONDAM a progressé de 5 %, alors que la hausse est de 23,7 % entre 2019 et 2024.

Au vu de l'évolution récente, et en l'absence de mesures d'économie décidées, il semble en effet difficile de croire que les évolutions de dépenses de l'ONDAM resteront contenues, comme c'était le cas entre 2017 et 2019. Ces dépenses font pourtant peser un risque sur le financement de la sécurité sociale, et doivent être régulées par des mesures d'économie.

B. UNE BRANCHE RETRAITE À LA SITUATION FINANCIÈRE INQUIÉTANTE, DONT LES DÉPENSES SONT MAL CONTRÔLÉES

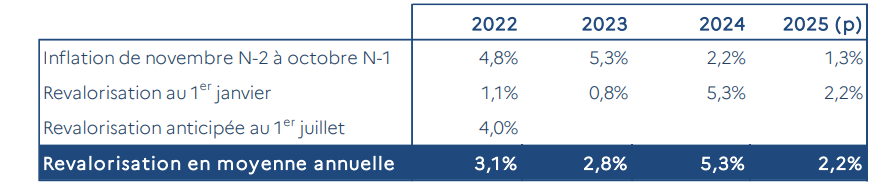

En 2024, les prestations de retraite se sont élevées à 288,4 milliards d'euros, soit une hausse de 6,9 % par rapport à 2023. La revalorisation des pensions de retraite de 5,3 % au 1er janvier 2025 a eu un effet majeur sur les dépenses de la branche retraite.

Revalorisation des pensions de retraite

Source : d'après la Commission des comptes de la sécurité sociale

Par ailleurs, le coût public des retraites est sous-estimé dans la présentation des dépenses de la sécurité sociale. L'État verse en effet une subvention d'équilibre qui s'élève en 2024 à 6,755 milliards d'euros, afin d'équilibrer les régimes spéciaux et de retraite.

De plus, le régime des fonctionnaires civils et militaires de l'État constitue un cas particulier : l'État étant lui-même l'employeur, plutôt que de verser une cotisation « employeur » qu'il complèterait par une subvention permettant d'équilibrer le système, il verse directement une cotisation dite « d'équilibre ». Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL).

Ainsi, les taux de cotisation dits « employeurs » de l'État et des collectivités territoriales sont très supérieurs aux autres taux de cotisation des autres caisses de retraites. Il est de 74,28 % pour les fonctionnaires civils de l'État et de 126,07 % pour les militaires ; celui de la CNRACL est de 31,65 %, alors que celui du régime général n'est que de 8,55 % sur les revenus inférieurs au plafond de la sécurité sociale.

Il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

La commission des finances a donc émis un avis défavorable à l'adoption du projet de loi, comme en 2022 et en 2023.

* 1 Le périmètre des ASSO comprend les régimes obligatoires de base de sécurité sociale, les régimes de retraite complémentaire, l'assurance chômage, les hôpitaux, la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites (FRR).

* 2 Loi organique n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie.