N° 747

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 16 juin 2026

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi,

rejeté par l'Assemblée nationale après

engagement de la procédure accélérée,

portant

approbation des comptes de

la sécurité sociale de

l'année 2025,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

2843, 2863, 2869 et T.A. 307 |

|

|

Sénat : |

727 (2025-2026) |

|

L'ESSENTIEL

La commission des finances a examiné le 16 juin 2026 le rapport pour avis de M. Vincent Delahaye sur le projet de loi portant approbation des comptes de la sécurité sociale (PLACSS) de l'année 2025.

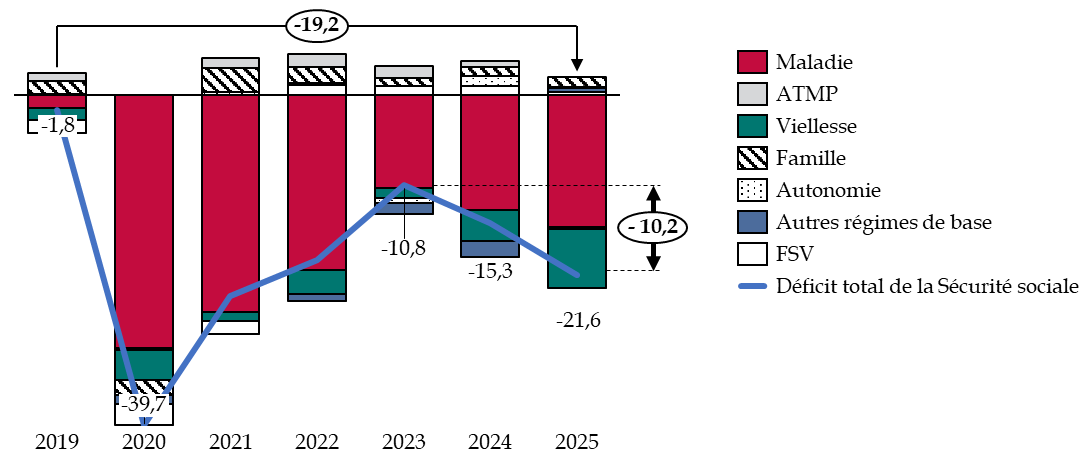

Le PLACSS constate que l'exécution est conforme aux prévisions de la loi de financement de la sécurité sociale (LFSS) pour 2025. Toutefois, les comptes sociaux poursuivent leur inquiétante dégradation. Le déficit de la sécurité sociale atteint son plus haut niveau depuis 2012, hors années exceptionnelles de la crise sanitaire. Ce déficit a doublé depuis deux ans : passant de 10,8 milliards en 2023 à 16,3 milliards en 2024 puis à 21,6 milliards en 2025. Cette hausse importante du déficit est d'autant moins justifiée qu'elle s'inscrit dans un contexte de progression des recettes nettes : + 4,7 milliards en 2024 et + 6,8 milliards en 2025. Cette importante dégradation alimente la hausse continue de la dette sociale risquant de fragiliser sa trajectoire d'amortissement.

Le manque de lisibilité des comptes de la sécurité sociale constitue un frein au contrôle parlementaire. Par exemple, l'article liminaire du PLACSS porte sur un champ plus large que la seule sécurité sociale, à savoir le champ des administrations de sécurité sociale (ASSO). Cet article liminaire constate que le solde des ASSO connaît un déficit de 6,7 milliards en 2025. Celui-ci apparaît réduit comparé au déficit de la sécurité sociale qui atteint 21,6 milliards en 2025. Cette présentation du solde des ASSO est faussée par la prise en compte d'excédents d'organismes ne relevant pas du champ des régimes de base et du Fonds de solidarité vieillesse (FSV), notamment les excédents de la Caisse d'amortissement de la dette sociale (CADES) qui s'élèvent à 15,4 milliards.

La Cour des comptes a certifié les comptes de l'ensemble des branches du régime général en 2025, ce qui n'était pas arrivé depuis 2019.

Le rapporteur pour avis s'en étant remis à la sagesse de la commission, celle-ci a décidé d'émettre un avis favorable à l'adoption du projet de loi.

I. UNE HAUSSE INCONTRÔLÉE DU DÉFICIT QUI ALIMENTE LA DETTE SOCIALE

A. UN DÉFICIT DE 21,6 MILLIARDS D'EUROS EN 2025

Le déficit de la sécurité sociale en 2025 est supérieur de 6,3 milliards au déficit constaté en 2024 et de 19,2 milliards au déficit constaté en 2019, avant la crise sanitaire. À nouveau en 2025, le déficit de la sécurité sociale est tiré par les déficits de la branche maladie (- 15,9) et vieillesse (- 7,1). S'agissant de la branche maladie, le déficit s'est creusé de 2,1 milliards en 2025 du fait d'une progression des dépenses (+ 3,8 %) supérieure à celle des recettes (+ 3,1 %). Les dépenses sont principalement tirées par les soins de ville et les dépenses hospitalières.

Évolution du solde de la

sécurité sociale décomposé par branches

depuis

2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

B. UNE HAUSSE INQUIÉTANTE DE LA DETTE SOCIALE SOUS L'EFFET DE DÉFICITS RÉPÉTÉS

La dette sociale portée sur des échéances de court terme augmente. Le montant de la dette sociale porté par l'Agence centrale des organismes de sécurité sociale (ACOSS) est passé de 34,6 milliards en 2024 à 59,4 milliards en 2025. L'ACOSS est habilitée par la loi à émettre des titres de court terme et n'a pas vocation à financer des déficits de nature pérenne. En outre, le déficit de la sécurité sociale dépassera 20 milliards pour les exercices 2026 à 2029 d'après les prévisions. Si une telle situation devait perdurer, l'ACOSS serait exposée au risque de ne pas être en mesure de lever les ressources permettant de financer la sécurité sociale sur les marchés des capitaux. Pour réduire ces risques, la LFSS pour 2025 a autorisé l'ACOSS à émettre des titres d'une maturité pouvant aller jusqu'à deux ans. Cette faculté ne constitue pas une solution durable de gestion.

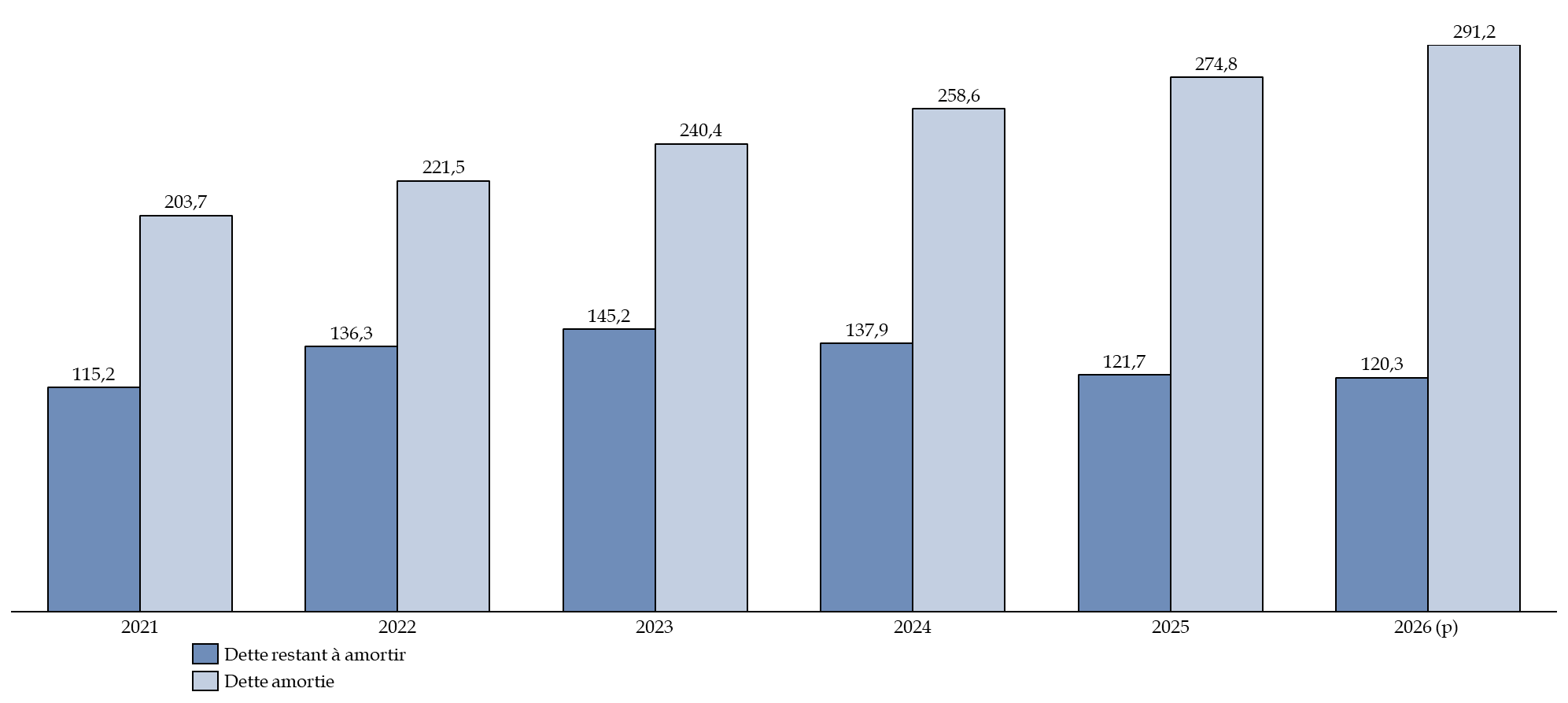

La trajectoire d'amortissement de la dette sociale est fragilisée par l'accumulation des déficits. L'article 2 du PLACSS indique que la CADES a amorti 16,2 milliards de dette sociale en 2025, conformément à la trajectoire fixée en LFSS. Fin 2025, un total de 274,8 milliards avait été amorti par la CADES depuis son existence et 121,7 milliards restaient à amortir d'ici 2033.

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES depuis 2021

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2025

Toutefois, la détérioration continue des comptes sociaux asphyxie la trésorerie de l'ACOSS et fragilise le calendrier d'amortissement de la CADES, l'échéance de remboursement de la dette sociale étant fixé à 2033. La LFSS pour 2026 a prévu une nouvelle reprise de dette de 15 milliards par la CADES pour alléger la contrainte pesant sur l'ACOSS, sans décaler l'échéance de remboursement de la dette sociale au-delà de 2033.

De nouveaux transferts à la CADES allègeraient les risques financiers qui pèsent sur l'ACOSS mais auraient l'inconvénient d'acter la pérennisation de la dette sociale.

C. DES COMPTES PLUS FIABLES EN 2025 MALGRÉ DES RISQUES PERSISTANTS

Pour l'exercice 2025, la Cour des comptes a certifié avec réserves l'ensemble des comptes des branches du régime général, y compris les comptes de la branche famille, certifiés pour la dernière fois en 2021. Cette évolution est permise par la mise en oeuvre de la solidarité à la source qui sécurise le versement des prestations sociales. Pour autant, la Cour souligne deux anomalies significatives. La première concerne l'impossibilité de rattacher à la date de leur fait générateur les produits d'impôts et de taxes affectés à la sécurité sociale, compromettant la séparation des exercices. Une seconde anomalie résulte d'une application défaillante du principe des droits constatés s'agissant des séjours hospitaliers et des recettes tirés des « recours contre tiers ».

Les régimes de sécurité sociale échangent des flux financiers importants entre eux et avec d'autres organismes. En 2025, les régimes obligatoires de base ont versé 59,2 milliards de transferts et en ont reçus pour 70,8 milliards. Compte tenu de l'importance de ces flux, le rapporteur pour avis considère que l'article 2 du PLACSS devrait présenter les soldes des branches avant et après transferts. En effet, les flux financiers entre les branches apparaissent peu lisibles, nuisant à la transparence des comptes sociaux.

II. DES RECETTES QUI RALENTISSENT TANDIS QUE LES DÉPENSES AUGMENTENT DE 22,9 MILLIARDS D'EUROS

A. DES RECETTES CONFORMES AUX PRÉVISIONS MAIS MOINS DYNAMIQUES QUE LES ANNÉES PRÉCÉDENTES

Les recettes encaissées en 2025 atteignent 644,4 milliards, un montant conforme aux prévisions de la LFSS pour 2025. Cela marque une différence avec l'exercice précédent lors duquel un écart de 4,2 milliards entre les recettes exécutées et prévues était constaté.

La croissance des recettes sociales est de 2,6 % en 2025, soit une croissance moins dynamique qu'en 2024 (4,6 %) et qu'en 2023 (4,8 %). Le reflux de l'inflation, l'évolution modérée du PIB en valeur ainsi que le moindre dynamisme de la masse salariale du secteur privé (+ 1,8 % après + 3,3 % en 2024) expliquent cet écart.

B. DES DÉPENSES EN HAUSSE DE 22,9 MILLIARDS D'EUROS EN 2025

En 2025, les dépenses de la sécurité sociale ont atteint 666 milliards, soit une hausse de 22,9 milliards (+ 3,6 %) par rapport à l'exercice 2024. L'Objectif national des dépenses d'assurance maladie (ONDAM), fixé à 265,9 milliards en LFSS pour 2025, a fait l'objet d'une sous-exécution de 0,5 milliard en 2025. L'ONDAM a été respecté pour la première fois depuis 2020. Des économes d'urgence de 5,1 milliards ont été mises en oeuvre après le déclenchement d'une alerte en juin 2025. La progression annuelle moyenne de l'ONDAM dépasse celle du PIB en valeur entre 2019 et 2025 (4,7 % contre 3,3 %), ce qui entraîne mécaniquement un creusement du déficit de la sécurité sociale. Cela s'explique notamment par les mesures du Ségur de la santé qui représentent 12 milliards d'euros de dépenses pérennes non financées depuis 2020.

Les dépenses de retraite des régimes obligatoires de base et du FSV s'élèvent à 304 milliards en 2025. Toutefois, l'ensemble des dépenses de retraite représente 422 milliards en 2025, régimes complémentaires inclus. Le périmètre des LFSS n'inclut pas les subventions d'équilibres versées par l'État, ce qui fausse la présentation des comptes de la branche vieillesse. Pour équilibrer les régimes spéciaux et autres régimes de retraite, l'État a versé 6 milliards en 2024. De plus, la « surcotisation » employeur de l'État au titre des retraites des fonctionnaires civils et militaires atteint 41,5 milliards en 2024, en comparaison à la contribution en vigueur pour le régime général.

Le projet de loi sera discuté en séance publique le lundi 22 juin 2026.

I. DES COMPTES SOCIAUX QUI CONTINUENT DE SE DÉGRADER

A. UN DÉFICIT EN FORTE CROISSANCE

1. Un déficit qui s'aggrave en 2025

a) Un déficit des administrations de sécurité sociale malgré les excédents liés à l'amortissement de la dette sociale

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2025 présente à son article liminaire un déficit égal à 0,2 % du produit intérieur brut (PIB), soit 6,7 milliards d'euros, pour l'ensemble des administrations de sécurité sociale (ASSO).

Ce périmètre des ASSO est plus large que la seule sécurité sociale, puisque les ASSO regroupent l'ensemble des régimes obligatoires de base de la sécurité sociale, les régimes de retraite complémentaire, l'assurance chômage, les hôpitaux, la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites (FRR).

Solde des administrations de sécurité sociale en 2025

(en milliards d'euros)

|

Périmètre |

Solde |

|

Régime général + Fonds de solidarité vieillesse |

-20,3 |

|

Unedic |

0,3 |

|

Régimes complémentaires des salariés |

1,4 |

|

CADES |

15,4 |

|

FRR |

-0,8 |

|

Organismes divers de sécurité sociale |

-2 |

|

ASSO |

-6,7 |

Source : Gouvernement, Rapport annuel d'avancement, 22 avril 2026

Le solde des ASSO s'est dégradé par rapport à l'exercice 2024 (+ 0,04 %) et par rapport aux prévisions de la loi de financement de la sécurité sociale (LFSS) pour 2025 qui anticipait un solde de - 0,1 % du PIB.

D'après le rapport annuel d'avancement1(*) (RAA), la dégradation du solde des ASSO s'explique par un ralentissement de la croissance des recettes (+ 2,4 % après + 3,9 %), qui demeurent moins dynamiques que les dépenses (+ 3,4 % après + 5,5 %). Ce ralentissement des recettes serait notamment lié à une moindre croissance de la masse salariale du secteur privé (+ 1,8 % après + 3,3 % en 2024), alors que le Gouvernement avait retenu l'hypothèse de + 2,3 % en début d'année 2025.

Le déficit des ASSO reste toutefois en trompe-l'oeil puisqu'il est largement contenu par les excédents de la CADES qui représentent 15,4 milliards en 2025. Hors excédents de la CADES, le solde des ASSO serait négatif à hauteur d'environ 22 milliards selon les données du RAA.

Les excédents de la Caisse d'amortissement de la dette sociale (CADES)

Créée par l'ordonnance du 24 janvier 1996, la CADES amortit les déficits sociaux qui lui sont transférés par la loi sur une durée limitée et grâce à des ressources affectées.

Depuis 2017, la gestion opérationnelle de la CADES est assurée par l'Agence France Trésor (AFT), permettant de mutualiser les fonctions de placement de la dette publique, même si la dette sociale et la dette de l'État restent gérées de manière distincte.

La CADES génère structurellement des excédents car son modèle comptable est conçu pour dégager une capacité d'autofinancement destinée à rembourser le capital de la dette. La CADES dispose de recettes fiscales garanties et ses charges se limitent au paiement des intérêts de la dette sociale.

En 2025, la CADES a perçu 18,9 milliards de recettes. Ces recettes sont composées de 9,5 milliards de contribution pour le remboursement de la dette sociale (CRDS), de 8 milliards de contribution sociale généralisée (CSG) et d'un versement annuel du Fonds de réserve pour les retraites (FRR) de 1,45 milliard. La CADES a payé 3,5 milliards de charges d'intérêts en 2025. Ainsi, la caisse génère un excédent de 15,4 milliards, fournissant la trésorerie nécessaire à l'amortissement de la dette sociale.

Source : commission des finances du Sénat, d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

b) Un déficit qui se creuse nettement par rapport à l'année précédente, mais moins que prévu en LFSS

Les comptes de la sécurité sociale regroupent les régimes obligatoires de base, le Fonds de solidarité vieillesse (FSV), ainsi que les retraites et les autres prestations en espèces versées aux fonctionnaires civils et militaires.

Le déficit de la sécurité sociale s'est dégradé de 6,3 milliards pour atteindre 21,6 milliards en 2025. Pour autant, ce déficit est inférieur de 0,5 milliard aux prévisions de la LFSS pour 2025, pour la première fois depuis 2020. Ce résultat a été obtenu grâce à un plan d'économies de 1,5 milliard portant sur les dépenses dans le champ de l'objectif national de dépenses d'assurance maladie (ONDAM). Toutefois, la Cour des comptes note que l'ONDAM prévu en LFSS pour 2025 était peu ambitieux et que cet effort n'a été réalisé qu'après la notification d'un risque de dépassement de l'ONDAM par le comité d'alerte en avril 2025.

Le déficit de la sécurité sociale reste nettement inférieur au déficit du budget de l'État, s'élevant à 124,2 milliards en 2025.

Comme en 2024, le déficit de la sécurité sociale est principalement tiré par les branches maladie (- 15,9 milliards) et vieillesse (- 7,1 milliards) en 2025.

Solde des régimes obligatoires de base de

la sécurité sociale

et du fonds de solidarité

vieillesse (FSV)

(en milliards d'euros)

|

|

Exécution 2025 |

Prévision LFSS 2025 |

Écart à la prévision 2025 |

Exécution 2024 |

Écart 2025/2024 |

|

Maladie |

- 15,9 |

- 15,4 |

- 0,5 |

- 13,8 |

- 2,1 |

|

AT-MP |

- 0,2 |

0,2 |

- 0,4 |

0,7 |

- 0,9 |

|

Vieillesse |

- 7,1 |

- 7,5 |

0,4 |

- 5,6 |

- 1,5 |

|

Famille |

1,2 |

0,4 |

0,8 |

1,1 |

0,1 |

|

Autonomie |

0,1 |

- 0,7 |

0,8 |

1,3 |

- 1,2 |

|

FSV |

0,4 |

0,9 |

- 0,5 |

1,1 |

- 0,7 |

|

Toutes branches + FSV |

- 21,6 |

- 22,1 |

- 0,5 |

- 15,3 |

- 6,3 |

AT-MP signifie accidents du travail et maladies professionnelles.

Source : commission des finances du Sénat d'après le PLACSS 2025 et la Cour des comptes

S'agissant de la branche maladie, le déficit s'est creusé de 2,1 milliards en 2025 du fait d'une progression des dépenses (+ 3,8 %) supérieure à celle des recettes (+ 3,1 %). Les dépenses sont principalement tirées par les soins de ville, les dépenses hospitalières et l'alourdissement des charges financières liées à la dette.

S'agissant de la branche vieillesse, le déficit s'est dégradé de 1,5 milliard en 2025 principalement du fait de la dégradation du solde du régime général qui passe de - 3 milliards à - 6,6 milliards. Cette dégradation s'explique par une hausse des charges des régimes obligatoires de base vieillesse et du FSV sous l'effet :

- de la revalorisation de 2,2 % des retraites de base et des minima de pension, même si cette revalorisation est moindre qu'en 2024 (+5,3 %) ;

- la hausse tendanciel du nombre de retraités en lien avec l'allongement de l'espérance de vie et par l'arrivée à la retraite des générations issues du « baby-boom » ;

- la hausse de la pension de retraite moyenne car les nouveaux retraités ont connu des carrières plus favorables que les retraités les plus anciens.

La branche vieillesse est marquée par une évolution de son périmètre : dans la continuité de la réforme des retraites de 2023, la CNAV prend en charge de nouveaux transferts d'équilibrage en 2025, en faveur des régimes spéciaux de retraite nouvellement fermés. Ainsi, la fermeture des régimes spéciaux n'a pas eu d'effet sur la dégradation du solde car elle a été compensée par une dotation de l'État à hauteur de 5 milliards ainsi que par des transferts entre régimes pour 0,6 milliard.

De surcroît, le solde de la caisse nationale des retraites des fonctionnaires territoriaux (CNRACL), qui expliquait la moitié du déficit de la branche en 2024, a connu une amélioration en 2025 après sept années consécutives de détérioration. Le déficit est passé de 3 milliards en 2024 à 2,3 milliards en 2025. Toutefois, la Cour des comptes2(*) note : « la soutenabilité à moyen terme du régime reste menacée par la dégradation du rapport cotisants / pensionnés (passé de 1,5 en 2022 à 1,3 en 2025, avec une projection inférieure à 1 après 2035) et par le découplage entre des pensions indexées sur les prix et des assiettes de cotisation atones (faible progression de l'indice moyen et gel du point de la fonction publique). ».

Le rapporteur pour avis note que la branche accidents du travail et maladies professionnelles (AT-MP) connaît son premier déficit (- 0,2 milliard) depuis 2013. Ce basculement dans le déficit s'explique par la progression des prestations légales (+ 5,7 %) surtout du fait de la progression des indemnités journalières et de l'augmentation du transfert vers l'assurance maladie au titre de la sous-déclaration des sinistres ou pathologies d'origine professionnelle.

Les excédents des branches famille (+ 1,2 milliard) et autonomie (+ 0,1 milliard) sont insuffisants pour compenser ces résultats.

2. Un déficit qui double sur les deux derniers exercices et une trajectoire de réduction qui n'est pas crédible

a) Une forte accélération du déficit sur la période récente

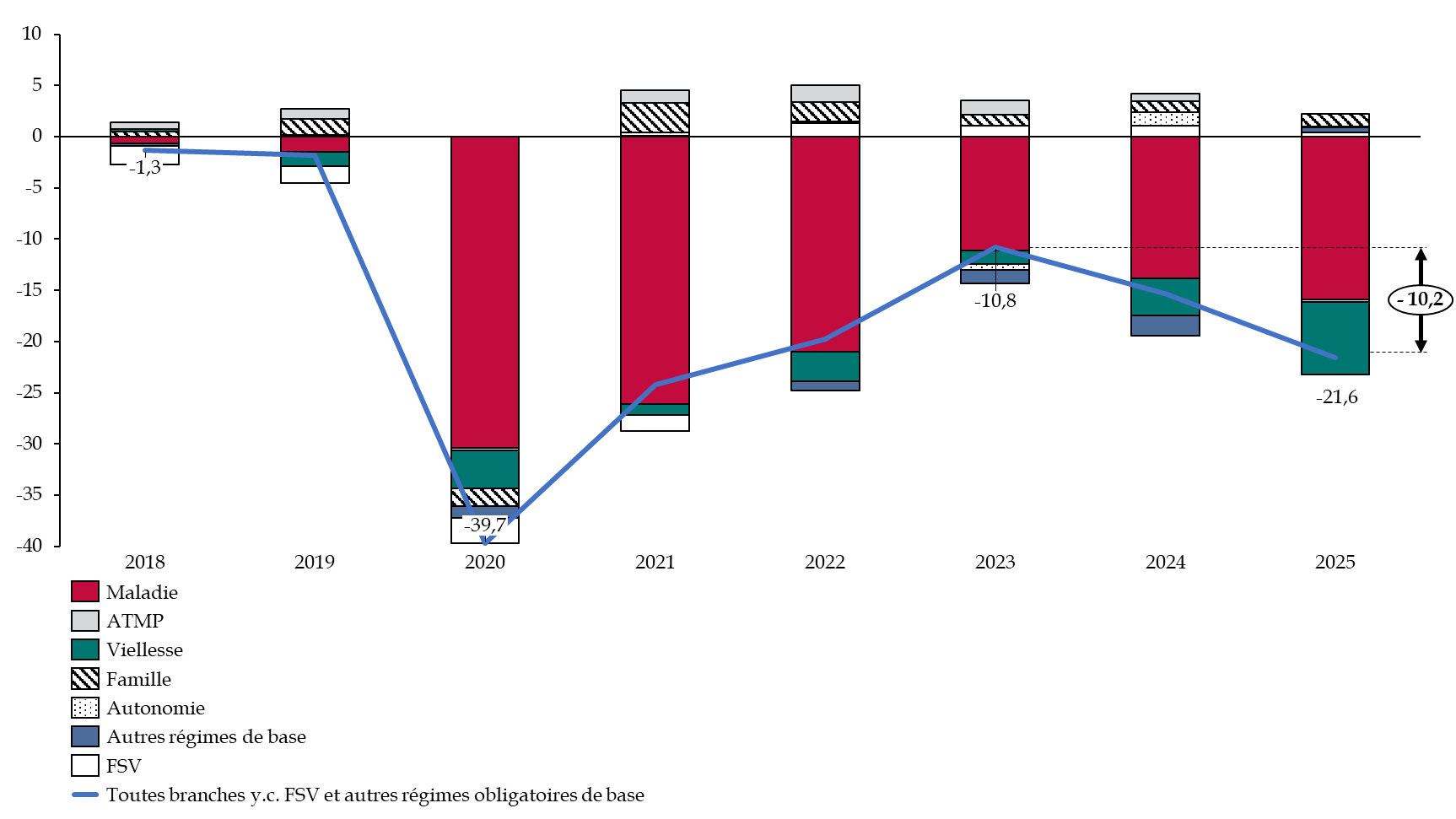

La progression du déficit de la sécurité sociale est particulièrement importante sur les deux derniers exercices. Le déficit a doublé en deux ans, passant de 10,8 milliards en 2023 à 21,6 milliards en 2025.

Évolution du solde de la sécurité sociale décomposé par branches depuis 2018

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

Selon la Cour des comptes3(*), cette dégradation tient à une divergence croissante entre la dynamique des dépenses et des recettes (0,7 point en 2024 et 1 point en 2025).

Le niveau de déficit est le plus élevé depuis 2012, en dehors des années exceptionnelles de la pandémie de Covid-19.

Cette hausse du déficit sur les deux derniers exercices est d'autant moins justifiée qu'elle s'inscrit dans un contexte marqué par des recettes croissantes : + 4,7 milliards nets en 2024 et + 6,8 milliards nets en 20254(*).

b) Une trajectoire de réduction du déficit peu ambitieuse et peu crédible

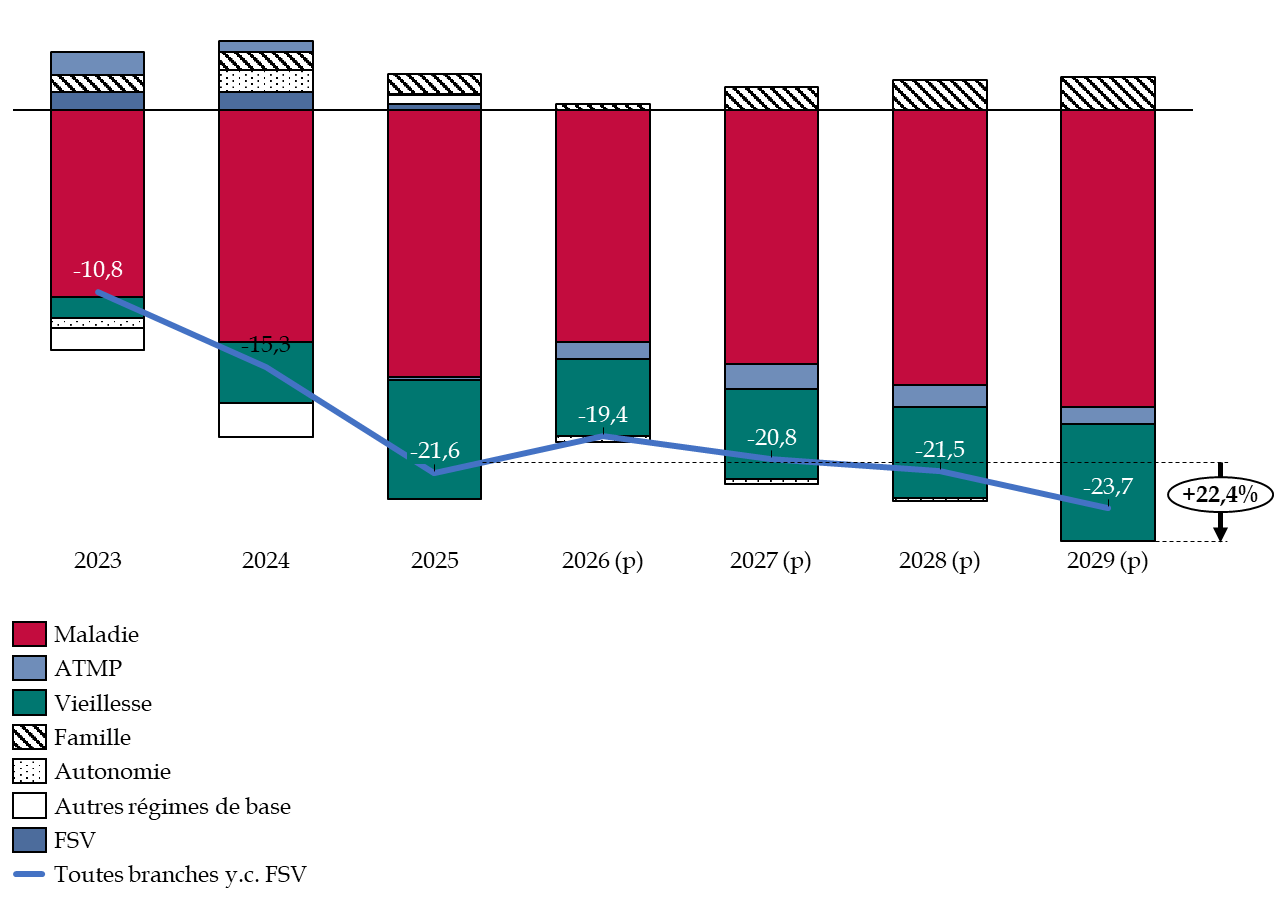

La LFSS 2026 prévoit un déficit en diminution, ramené à 19,4 milliards en 2026, en rupture avec les deux exercices précédents.

Partant d'un déficit tendanciel de 28,7 milliards fin 2026, le montant des mesures d'ajustement en LFSS 2026 s'élève à 9,3 milliards, dont :

- 6,7 milliards de recettes nouvelles dont 4 milliards provenant de transferts de l'État ;

- 2,6 milliards d'économies nettes en dépenses.

Le rapporteur pour avis note que la réduction du déficit prévue par la LFSS 2026 repose davantage sur des transferts de l'État que sur des économies. En réalité, cela revient à transférer une partie du déficit de la sécurité sociale à l'État, ce qui altère la transparence des finances publiques.

D'après les prévisions annexées à la LFSS 2026, le déficit de la sécurité sociale s'établirait à un niveau durablement élevé, supérieur à 20 milliards à horizon 2029. Ainsi, le déficit de la sécurité sociale augmenterait de 2,1 milliards entre 2025 et 2029.

Prévision pluriannuelle du solde de la sécurité sociale par branches

(en milliards d'euros)

Source : commission des finances du Sénat d'après la LFSS 2026 corrigée des données du PLACSS 2025

Par ailleurs, la trajectoire prévue en 2026 est déjà soumise à des risques importants, notamment du fait de la crise géopolitique en cours depuis fin février 2026. Or, les comptes de la sécurité sociale ont déjà subi des chocs importants ces dernières années, lié à la crise sanitaire puis au choc inflationniste provoqué par la guerre en Ukraine.

Les hypothèses macroéconomiques sur lesquelles reposait la construction de la LFSS 2026 sont désormais caduques, le Gouvernement les ayant déjà révisées à l'occasion du rapport d'avancement annuel transmis à la Commission européenne en avril 2026.

Hypothèses macroéconomiques pour 2026

(en pourcents)

|

|

LFSS 2026 |

Rapport d'avancement annuel 2026 |

|

PIB |

1,0 % |

0,9 % |

|

Prix à la consommation |

1,3 % |

1,9 % |

|

Masse salariale |

2,3 % |

1,9 % |

|

dont emploi |

- 0,1 % |

- 0,3 % |

|

dont salaire moyen par tête |

2,4 % |

2,2 % |

Source : commission des finances du Sénat d'après la LFSS 2026 et le rapport d'avancement annuel d'avril 2026

Selon les prévisions de la Cour des comptes, les évolutions du contexte macroéconomique induisent :

- de moindres recettes de cotisations sociales du fait d'un moindre dynamisme de la masse salariale, pour un montant de 1 milliard en 2026 et 2027 ;

- revalorisation des prestations sociales en 2027, sous l'effet du regain de l'inflation, pour un coût de 1,7 milliards ;

- un impact sur les allègements généraux de cotisations sociales patronales pour les salaires proches du SMIC, générant un coût estimé à 2 milliards en 2026.

En parallèle, la Commission des comptes de la sécurité sociale (CCSS) estime que l'augmentation des allègements généraux induite par la revalorisation du SMIC de 2,41 % au 1er juin 2026 dégraderait le solde de 2,8 milliards.

En réponse à cette situation, le Gouvernement a annoncé un gel du barème des allègements généraux, pour une économie de 2,2 milliards.

Selon les estimations de la CCSS, corrigées de la mesure d'économie sur les allègements généraux, le déficit de la sécurité sociale pourrait se fixer autour de 22 milliards à fin 2026.

Toutefois, les prévisions pour les années suivantes sont soumises à de fortes incertitudes liées à la durée de la guerre au Moyen-Orient.

Le rapporteur pour avis signale que les marges d'absorption du choc actuel sont plus que limitées, ce qui requiert de définir urgemment un scénario crédible de redressement des comptes de la sécurité sociale.

Il estime que la mesure d'économies retenue par le Gouvernement, consistant à geler le barème des allègements généraux, correspond à une correction du tendanciel et non à un réel effort en dépenses. De surcroît, cette mesure reporte l'effort sur les entreprises. Cette mesure est d'autant plus décevante que le Gouvernement avait annoncé 2 milliards d'économies dans le champ de la sécurité sociale le 21 avril 2026, laissant entendre de potentielles économies en dépenses.

* 1 Gouvernement, Rapport annuel d'avancement, 22 avril 2026

* 2 Cour des comptes, Rapport sur l'application de la loi de financement de la sécurité sociale (RALFSS), mai 2026.

* 3 Cour des comptes, Rapport sur l'application de la loi de financement de la sécurité sociale (RALFSS), mai 2026.

* 4 Commission des comptes de la sécurité sociale, Rapport sur les résultats 2025 et les prévisions pour 2026, mai 2026.