B. UNE AUGMENTATION INQUIÉTANTE DE LA DETTE SOCIALE SOUS L'EFFET DE DÉFICITS RÉPÉTÉS

La dette sociale correspond aux déficits accumulés par les organismes de sécurité sociale. Elle peut être analysée selon ses deux composantes :

- la dette à court terme financée par l'Agence centrale des organismes de sécurité sociale (ACOSS) ;

- la dette à moyen-long terme amortie par la Caisse d'amortissement de la dette sociale (CADES).

1. L'augmentation de la dette sociale porte sur des échéances de court terme

L'ACOSS est chargée de la gestion de la trésorerie des branches du régime général. Pour financer ses besoins de trésorerie, l'ACOSS recourt à des émissions de titres à court terme sur les marchés financiers, à des emprunts auprès de la Caisse des dépôts et consignations (CDC) et aux excédents de trésorerie d'autres organismes de sécurité sociale contre rémunération. À ce titre, l'ACOSS finance la dette à court terme, non transférée à la CADES.

Fin 2025, 59,4 milliards de dette sociale sont financés par l'ACOSS au titre :

- des déficits 2023, 2024 et 2025 des branches maladie (30,5 milliards) et vieillesse (16,6 milliards) du régime général ;

- des déficits 2020 à 2025 de la CNRACL (12,3 milliards).

Ainsi, le montant de la dette sociale porté par l'ACOSS a augmenté de 24,8 milliards entre 2024 et 2025, passant de 34,6 milliards à 59,4 milliards.

Le solde de trésorerie de l'ACOSS s'est établi à - 29,1 milliards au 31 décembre 2025, soit un montant inférieur de moitié à celui de la dette sociale financée par l'ACOSS du fait des excédents passés des branches famille, AT-MP, autonomie et du FSV ainsi que du versement aux établissements publics de santé de financements par la CADES. Ce solde résulte d'un écart important entre les encaissements de l'ACOSS qui se sont élevés à 684,2 milliards, et ses décaissements, qui ont atteint 709,9 milliards.

Ainsi, le solde de trésorerie de l'ACOSS s'est dégradé de 25 milliards en 2025, passant de - 4 milliards en 2024 à - 29 milliards en 2025. Le rapporteur pour avis note que l'ACOSS présentait encore un excédent de 4,1 milliards en 2023.

La LFSS pour 2025 a prévu deux mesures pour assouplir la gestion de la trésorerie de l'ACOSS :

- le plafond d'emprunt de l'ACOSS a été relevé à 65 milliards, alors qu'il était limité 45 milliards en 2024. L'objectif est d'écarter d'éventuelles insuffisances de trésoreries pouvant retarder le versement des prestations sociales ;

- la durée maximale d'emprunts que peut souscrire l'ACOSS a été allongée de 12 à 14 mois, pour augmenter la durée moyenne du financement de la dette sociale non transférée à la CADES.

Le rapporteur pour avis signale que ces souplesses autorisées en gestion ne doivent pas occulter les risques financiers auxquels sera exposée l'ACOSS sous l'effet de la répétition de déficits supérieurs à 20 milliards chaque année d'ici 2029. Alors que la vocation de l'ACOSS est d'assurer un financement de court terme, cette dernière est conduite à financer des déficits répétés de plus en plus élevés.

En effet, la remontée des taux d'intérêt depuis 2021 alourdit la charge financière de l'ACOSS. Le taux moyen des emprunts de l'ACOSS atteint 2,34 % en 2025 après 3,67 % en 2024.

Compte tenu des prévisions de soldes des branches du régime général pour 2026, le montant de la dette sociale financée par l'ACOSS pourrait atteindre 82,3 milliards fin 2026. Pour limiter l'ampleur des besoins de financement de l'ACOSS, la LFSS pour 2026 a prévu la reprise de 15 milliards de déficits par la CADES, sans pour l'instant repousser l'échéance de remboursement de la dette sociale au-delà de 2033.

2. Une trajectoire d'amortissement de la dette sociale fragilisée par l'accumulation de déficits sociaux importants

L'amortissement de la dette sociale en 2025 est conforme au rythme prévu en LFSS. L'article 2 du PLACSS 2025 indique que le montant de la dette sociale amorti par la CADES atteint 16,2 milliards en 2025, cohérent avec la cible fixée en LFSS pour 2025.

En 2025, les ressources de la CADES se sont élevées à 18,9 milliards, en diminution par rapport aux exercices précédents du fait de la réduction de la fraction de CSG attribuée à la caisse, passant de 0,6 % à 0,45 %, la différence ayant été affectée à la CNSA.

Aucune nouvelle reprise de dette sociale n'a été effectuée au titre de l'exercice 2025. La loi organique du 7 août 2020 a organisé un programme de transferts à la CADES portant sur 136 milliards entre 2020 et 2024. Ainsi, le dernier transfert a été effectué en 2024. Cette même loi organique a repoussé de 2024 à 2033 l'échéance de remboursement de la dette sociale transférée à la CADES.

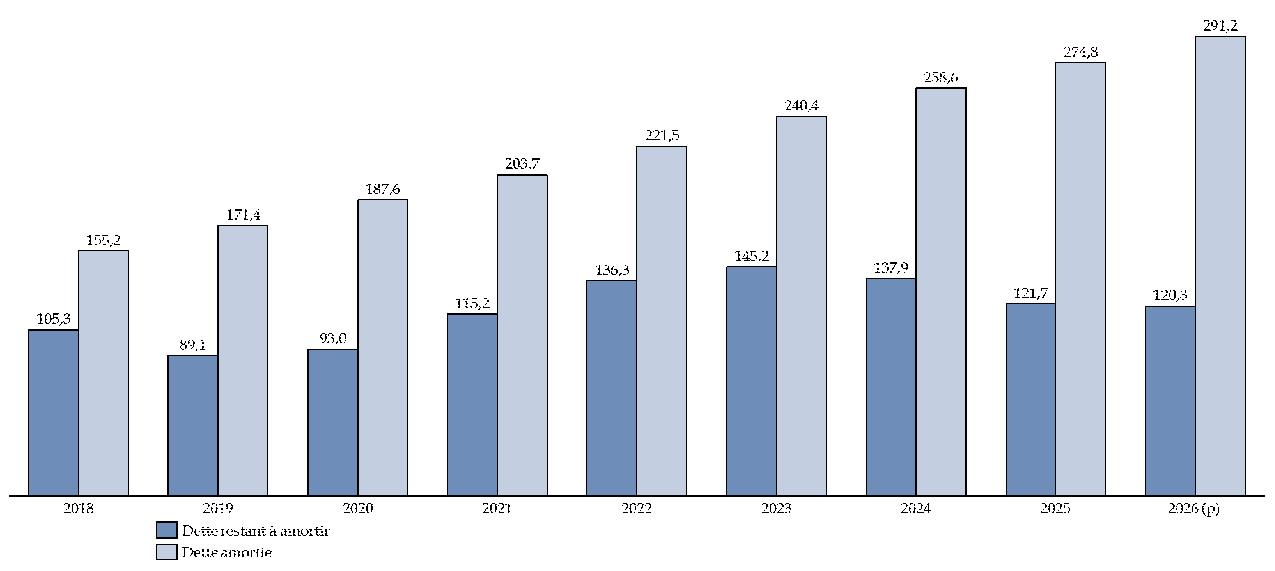

Fin 2025, un total de 274,8 milliards a été amorti par la CADES depuis son existence et 121,7 milliards restaient à amortir d'ici 2033.

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES depuis 2018

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2025

Le coût d'emprunt de la CADES est redescendu à 1,86 % fin 2025 (contre 2,11 % un an plus tôt). Cette détente illustre la crédibilité dont bénéficie l'organisme auprès des investisseurs, rassurés par la pérennité de ses revenus. À législation constante, la CADES prévoit de solder définitivement le passif social au cours de l'année 2033 (autour du mois de mai selon le scénario central).

Toutefois, la détérioration continue des comptes sociaux asphyxie la trésorerie de l'ACOSS et fragilise le calendrier d'amortissement de la dette sociale. Depuis l'achèvement en 2024 du programme de reprises de dette par la CADES, l'ACOSS porte directement les déficits cumulés de la sécurité sociale sur les trois derniers exercices dans un contexte où les déficits annuels des régimes obligatoires de base et du FSV devraient se fixer autour de 20 milliards pour les quatre prochains exercices.

Pour alléger la contrainte pesant sur l'ACOSS, la LFSS 2026 a prévu une nouvelle reprise de dette à hauteur de 15 milliards par la CADES. Ce transfert couvre une partie du déficit 2024 de la branche maladie ainsi que les déficits cumulés de la branche vieillesse entre 2021 et 2024. Cette opération n'a pas rendu nécessaire de décaler l'échéance d'amortissement de la dette sociale au-delà de 2033 du fait de marges d'amortissement dégagées par la CADES.

Pour autant, cette opération de transfert de dette de l'ACOSS vers la CADES ne suffit pas à atténuer les contraintes de trésorerie de l'ACOSS. En effet, le besoin de financement de l'ACOSS continuera à augmenter fortement en 2026, sous l'effet de la dégradation des comptes sociaux. Le besoin de trésorerie en cours d'année pourra atteindre 80 milliards. Ainsi, la LFSS pour 2026 relève à nouveau le plafond d'emprunt de l'ACOSS, le portant à 83 milliards, un montant proche du plafond fixé à 95 milliards pendant la crise sanitaire.

Cette situation est particulièrement préoccupante. Certes, l'allongement de la maturité de la dette sociale - par les transferts de l'ACOSS vers la CADES - permet de réduire le coût des intérêts. Pour autant, de nouveaux transferts à la CADES risquent d'allonger le calendrier d'amortissement de la dette sociale. Il est impératif de documenter une trajectoire de retour à l'équilibre des comptes avant tout nouveau transfert de dette sociale à la CADES.

Ainsi, le rapporteur pour avis insiste sur la nécessité de mettre en oeuvre une trajectoire crédible de redressement financier de la sécurité sociale. Le déficit doit être ramené en dessous de la capacité d'amortissement annuelle de la CADES pour interrompre la hausse continue de l'endettement social global.