C. MALGRÉ DES PROGRÈS EN MATIÈRE DE CERTIFICATION DES COMPTES, DES FRAGILITÉS PERSISTENT

1. Une situation patrimoniale fragilisée par la dette sociale

L'article 3 du PLACSS pour 2025 vise l'approbation par le Parlement d'un rapport annexé, établi au 31 décembre 2025, « retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits, tels qu'ils sont constatés dans les tableaux d'équilibre relatifs à l'exercice 2024 figurant à l'article 1er ».

Ce rapport annexé au PLACSS comporte un tableau représentant la situation patrimoniale de la sécurité sociale au 31 décembre 2025. Pour l'année 2025, ce rapport fait état d'un actif et d'un passif de 195,7 milliards contre 198,5 milliards l'année précédente.

Situation patrimoniale simplifiée de la sécurité sociale en 2025

(en milliards d'euros)

|

Actif |

Passif |

||

|

Immobilisations |

7,5 |

Fonds propres |

- 99,7 |

|

|

|

dont réserves des ROBSS |

4,9 |

|

s.o. |

|

dont réserves du FRR |

14,4 |

|

|

|

dont report à nouveau |

- 138,9 |

|

|

|

Provisions pour risques et charges |

18,4 |

|

Actif financier |

70,7 |

Passif financier |

195,2 |

|

dont val. mobilières et placements |

70,7 |

dont titres de l'ACOSS |

57,5 |

|

dont encours bancaire |

52,5 |

dont titres de la CADES |

129,6 |

|

dont créances financières |

15,4 |

dont dettes bancaires |

6,6 |

|

Actif circulant |

2,8 |

Passif circulant |

81,8 |

|

dont créances de prestations |

117,5 |

dont dettes en prestations |

41 |

|

dont créances de cotisations et ITN |

11,1 |

dont charges à payer en cotisations |

40,9 |

|

dont produits à recevoir |

8,5 |

dont dettes envers des pers. pub. |

20,8 |

|

dont créances sur des pers. pub. |

72,3 |

dont autres passifs |

14,7 |

|

Total de l'actif |

195,7 |

Total du passif |

195,7 |

Source : commission des finances du Sénat d'après le RALFSS de la Cour des comptes

Par analogie avec le compte général de l'État, le montant des fonds propres correspond à la situation nette des entités entrant dans le champ des LFSS. Ces fonds propres atteignent - 99,7 milliards fin 2025, soit une dégradation de 6,3 milliards par rapport à l'exercice précédent. Cette dégradation s'explique par le niveau élevé du déficit des régimes de base et du FSV, fixé à 21,6 milliards en 2025.

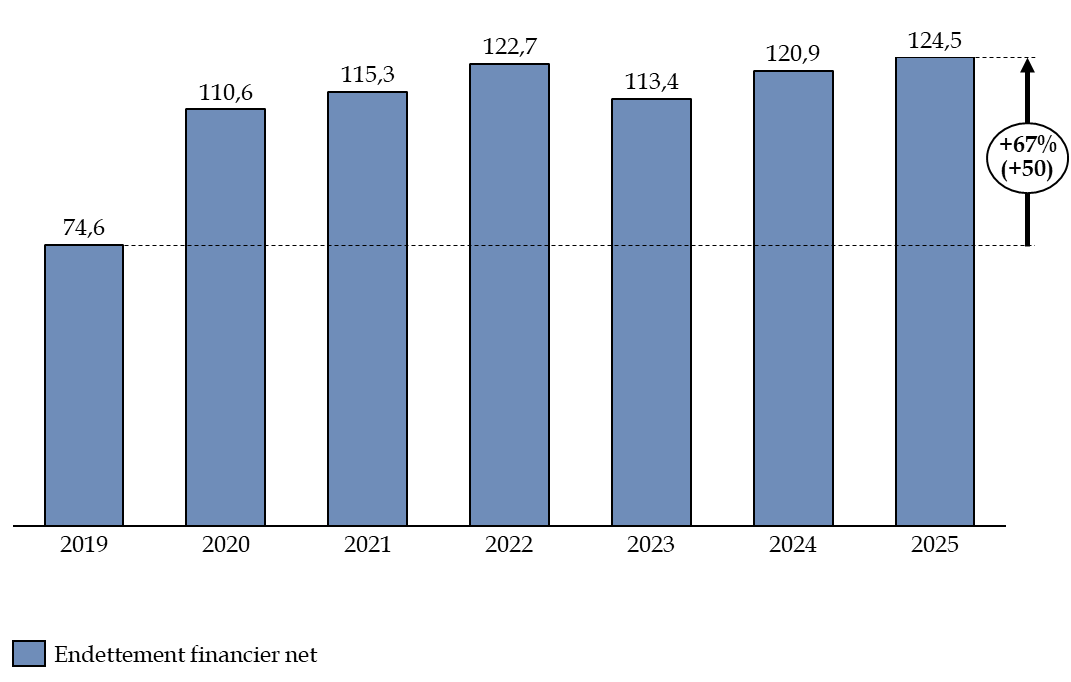

La dette financière nette de la sécurité sociale, correspondant à la différence entre le passif financier (195,2 milliards) et les actifs financiers (70,7 milliards), atteint 124,5 milliards fin 2025, soit une hausse de 3,5 milliards par rapport à l'exercice précédent.

Cette hausse s'explique par l'augmentation de l'endettement financier du régime général porté majoritairement par l'ACOSS. Cette situation reflète l'augmentation des dettes financières de l'ACOSS en lien avec la dégradation du solde des branches du régime général et de la CNRACL. L'encours de dettes financières porté par l'ACOSS atteint 57,5 milliards fin 2025, contre 39,3 milliards fin 2024. Ainsi, la diminution de l'endettement financier net de la CADES entre 2024 et 2025 (- 21,6 milliards) est annulé par la dégradation de la situation de l'ACOSS.

L'endettement financier net de la sécurité sociale a augmenté de 50 milliards depuis 2019, soit + 67 %.

Évolution de l'endettement financier net de la sécurité sociale depuis 2019

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

2. Une meilleure fiabilité des comptes en 2025 malgré la persistance d'anomalies significatives

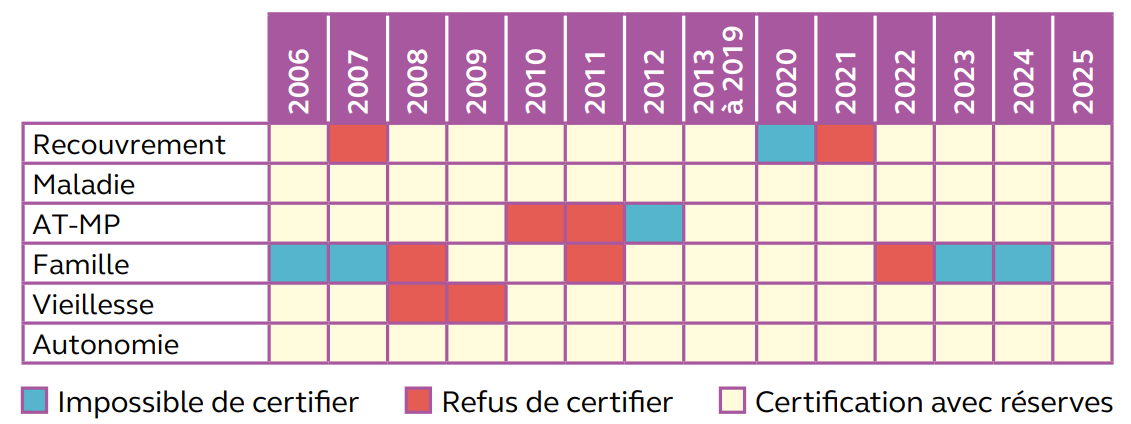

Pour l'exercice 2025, la Cour des comptes a certifié avec réserves l'ensemble des comptes des branches du régime général ainsi que les comptes de l'activité de recouvrement.

Opinions de certification des comptes du régime général depuis 2006

Source : Cour des comptes, RALFSS, mai 2026

Le rapporteur pour avis note que la certification des comptes de la branche famille constitue la principale évolution de l'exercice 2025. En effet, la Cour n'avait pas certifié les comptes de la branche famille entre 2022 et 2024.

La progression de la fiabilité des données a permis de lever cette impossibilité de certifier. La mise en oeuvre de la solidarité à la source, progressivement mise en place depuis 2024, explique cette évolution. Le dispositif relatif aux ressources mensuelles (DRM) a été mis en place en 2025. Le DRM sécurise les déclarations de ressources des allocataires du revenu de solidarité active (RSA) et de la prime d'activité, permettant de limiter les erreurs de déclaration et le versement d'indus. La Cour considère que le versement des prestations est davantage sécurisé, justifiant de certifier les comptes de la branche famille.

La certification des comptes des branches et des caisses nationales du régime général, opérée par la Cour des comptes depuis 2005, a permis de renforcer la rigueur des pratiques comptables. Ainsi, le nombre d'anomalies significatives relevé par la Cour des comptes est passé de 10 en 2021 à 2 en 2025.

La première anomalie significative concerne les comptes de l'activité de recouvrement de l'exercice 2025. Elle résulte de l'incapacité technique à appliquer strictement le principe des droits constatés pour une partie des impôts et taxes recouvrés par l'État et affectés à la sécurité sociale. En raison des limites des applications de gestion de l'administration fiscale, ces recettes ne peuvent être rattachées à la date de leur fait générateur. Ce décalage empêche l'ACOSS de comptabiliser et de notifier sur le bon exercice environ 1 milliard de créances, 0,7 milliard de dépréciations et 0,4 milliard de provisions pour risques. Cette défaillance affecte directement la régularité et la sincérité des états financiers des branches du régime général, ainsi que ceux d'organismes attributaires tels que la CADES et le Fonds de solidarité vieillesse (FSV).

Une deuxième anomalie porte sur les comptes des branches maladie et AT-MP. Elle résulte d'une application défaillante du principe comptable des droits constatés sur deux types d'opérations spécifiques. En premier lieu, les séjours hospitaliers facturés à l'activité qui ne sont pas achevés à la clôture de l'exercice annuel ne font l'objet d'aucune provision, ce qui ampute mécaniquement l'exhaustivité des charges et des passifs enregistrés au bilan. En second lieu, les recettes issues des « recours contre tiers » (qui s'élèvent au total à 0,5 milliard) manquent parfois de certitude juridique ou sont rattachées à la mauvaise année comptable. Selon la Caisse nationale de l'assurance maladie (CNAM), ce rattachement imparfait fausse les comptes à hauteur de 171 millions de créances indûment inscrites en 2025, une anomalie en aggravation par rapport aux 113 millions constatés lors de l'exercice précédent.

Par ailleurs, la Cour des comptes relève une dégradation des indicateurs de contrôle interne. Les vérifications sont insuffisamment exhaustives : 95 % des versements de la branche autonomie (40 milliards) ainsi que les dépenses de séjours hospitaliers (54 milliards) ne sont pas couverts par les vérifications par échantillon. La comparaison entre les estimations de fraude et les montants détectés fait apparaître des écarts : les montants sanctionnés atteignent 3,4 milliards pour le travail dissimulé, contre 5,3 milliards estimés, et 0,5 milliard pour les prestations familiales contre 4,3 milliards estimés. Le recouvrement des indus frauduleux s'établit à 53 % pour l'assurance maladie et la branche famille, et à 8 % pour le travail dissimulé.

Si le rapporteur pour avis note les progrès réalisés en matière de certification des comptes, il insiste sur l'importance de la lutte contre la fraude sociale et recommande d'intégrer aux vérifications par échantillon les pans de dépenses non couverts actuellement.

3. Des transferts entre branches difficiles à suivre, qui nuisent à la transparence des comptes

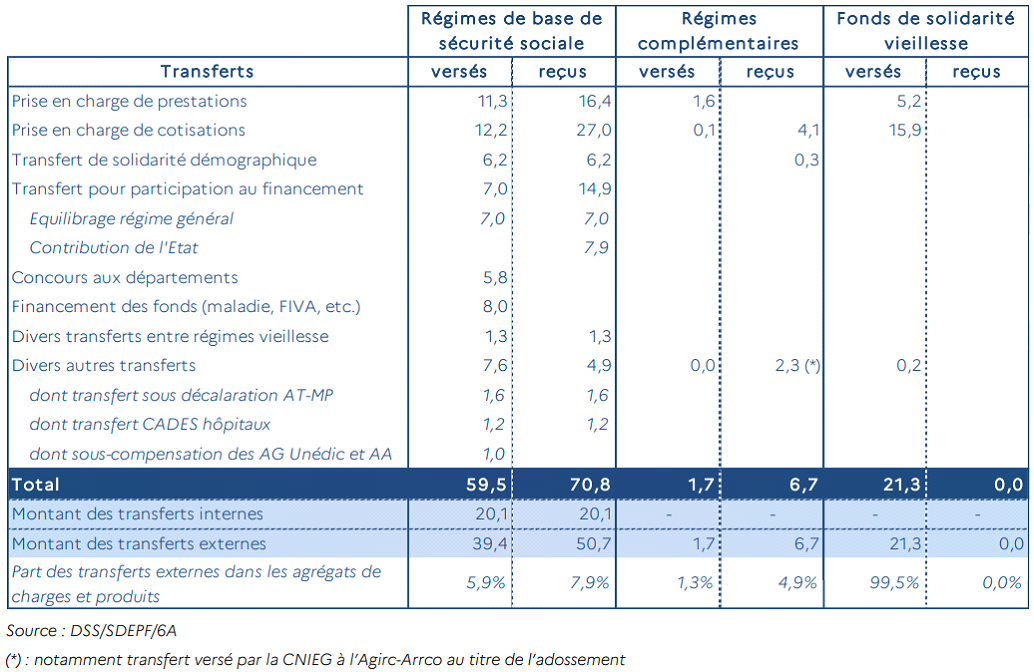

Les régimes de sécurité sociale échangent des masses financières entre eux, ainsi qu'avec d'autres organismes.

En 2025, les régimes obligatoires de base de la sécurité sociale ont versé 59,5 milliards de transferts et ont reçu 70,8 milliards de transferts à leur tour. Ces transferts poursuivent plusieurs objectifs :

- assurer un équilibre comptable entre des régimes qui sont intégrés financièrement. Par exemple, les régimes de base de sécurité sociale ont bénéficié de 14,9 milliards de transferts pour équilibrer leurs comptes en 2025, dont 7,9 milliards versés par l'État qui incluent 2,6 milliards de dotation d'équilibre à certains régimes spéciaux de retraite et 5 milliards versés à la Caisse nationale d'assurance vieillesse (CNAV) pour lui financer l'équilibrage des régimes spéciaux ;

- confier le financement d'une prestation d'un organisme à un autre. Par exemple, la branche famille finance à la branche maladie une part des indemnités journalières (IJ) maternité et la totalité des IJ paternité, ce qui induit un transfert de 2,7 milliards en 2025 ;

- prendre en charge les cotisations de catégories particulières d'affiliés. Par exemple, la CNAF et la CNSA financent des cotisations retraite au titre de l'assurance vieillesse des aidants ou des parents au foyer, les conduisant à verser à la branche vieillesse 5,6 milliards en 2025.

L'ensemble de ces transferts sont retracés selon leurs objectifs par la Commission des comptes de la sécurité sociale (CCSS) dans son rapport annuel sur les comptes de la Sécurité sociale.5(*)

Panorama des flux financiers selon leur nature en 2025

(en milliards d'euros)

Source : rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

La CCSS indique que le solde des transferts s'établit à 11,3 milliards en 2025. Ainsi, les régimes de base de la sécurité sociale reçoivent plus de transferts qu'ils n'en versent.

L'article 1er du PLACSS pour 2025 ne fait pas apparaître les soldes des branches de la sécurité sociale avant et après les transferts financiers. La difficulté à suivre ces transferts financiers alimente le manque de transparence des comptes sociaux. Ainsi, le rapporteur pour avis recommande que l'article 1er du PLACSS fasse apparaître les soldes des branches des régimes obligatoire de base de la sécurité sociale avant et après transferts financiers.

* 5 Commission des comptes de la sécurité sociale, Rapport sur les résultats 2025 et les prévisions pour 2026, mai 2026.