II. DES RECETTES QUI RALENTISSENT DANS UN CONTEXTE MACROÉCONOMIQUE DÉGRADÉ

A. DES RECETTES CONFORMES AUX PRÉVISIONS ET MOINS DYNAMIQUES QUE LES ANNÉES PRÉCÉDENTES

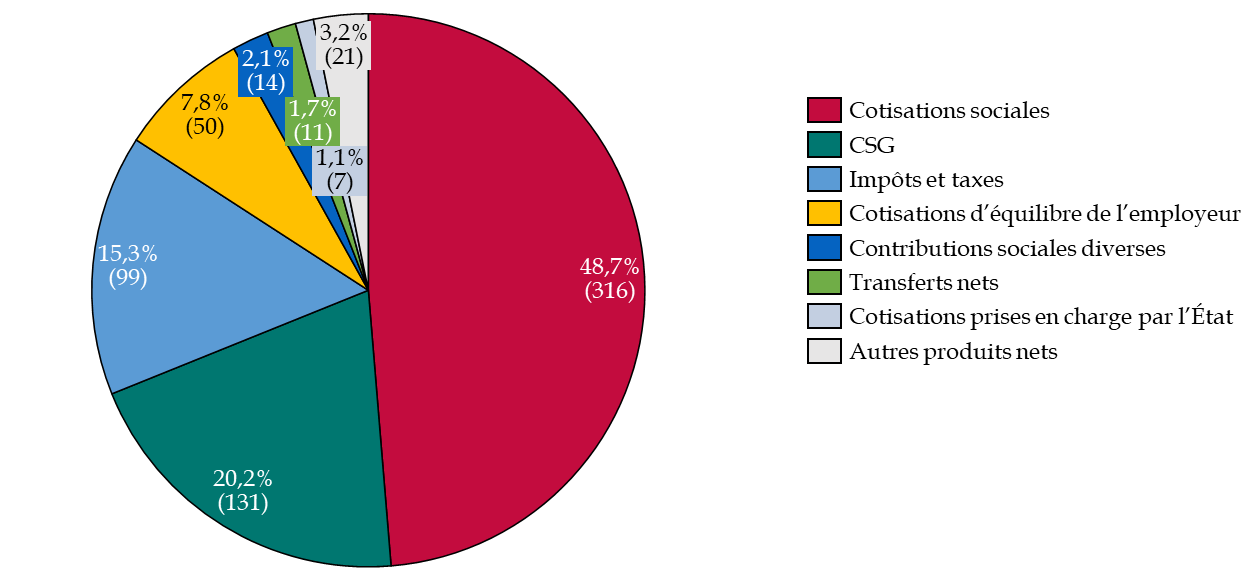

1. Une exécution conforme aux prévisions en 2025

Le total des recettes de la sécurité sociale atteint 644,4 milliards en 2025. Ces recettes reposent sur :

- les cotisations sociales qui représentent 48,7 % des recettes en 2025, pour un montant total de 316 milliards ;

- la contribution sociale généralisée (CSG) qui représente 20,2 % des recettes, soit un total de 131 milliards ;

- des taxes et impôts qui représentent 15,3 % des recettes soit 99 milliards. Il s'agit essentiellement d'une fraction de la taxe sur la valeur ajoutée (TVA) (49,6 milliards) et de la taxe sur les salaires (17,8 milliards).

Répartition des recettes des régimes de bases et du FSV par catégorie en 2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la sécurité sociale sur les résultats 2025 et les prévisions pour 2026, mai 2026

Le rapporteur pour avis souligne une amélioration globale de la cohérence entre prévision et exécution en 2025. Le montant des recettes encaissées (644,4 milliards) est conforme aux prévisions de la LFSS pour 2025 (644,3 milliards). Cette amélioration des prévisions marque une différence avec l'exercice précédent, lors duquel un écart négatif de 4,2 milliards entre les recettes exécutées et prévues avait été constaté.

2. Une croissance des recettes moins importante que les années précédentes

La croissance des recettes sociales est de 2,6 % en 2025, moins dynamique qu'en 2024 (4,6 %) et en 2023 (4,8 %), en lien avec le reflux de l'inflation observé la même année.

En premier lieu, cette évolution s'explique par une croissance modérée du PIB en valeur (+ 2,1 %). Ainsi, les recettes de TVA ont quasiment stagné, en lien avec une consommation des ménages atone (+ 0,4 %) en volume. De plus, la Cour des comptes souligne que la composition de la croissance économique, portée par le commerce extérieur et les dépenses publiques, a été défavorable aux recettes sociales.

En second lieu, la masse salariale du secteur privé a été moins dynamique en 2025 (+ 1,8 % après + 3,3 % en 2024) ce qui a ralenti la croissance des recettes de cotisations sociales (+ 3,8 % après + 4,5 % en 2024) et de CGS (+ 2,2 % après + 6,2 % en 2024). La croissance des cotisations sociales est restée supérieure à la croissance de la masse salariale du secteur privé du fait du recul des allègements généraux (- 3,0 %) sous l'effet des précédentes LFSS. Le ralentissement de la CSG s'explique également par le contrecoup de l'effet de périmètre de 2024 (transfert de CSG de la CADES à la CNSA) et par la moindre revalorisation des pensions de retraites en 2025 par rapport à 2024.

Enfin, les recettes ont augmenté de façon relativement homogène entre les différentes branches.

Seules les branches maladie et vieillesse connaissent une hausse de leurs recettes (+ 3,1 %) supérieure à la dynamique globale (+ 2,6 %).

Recettes prévues et réalisées selon les branches

(en milliards d'euros et en pourcents)

|

|

Réalisé 2024 |

LFSS 2025 |

Réalisé 2025 |

Écart à la prévision 2025 (valeur absolue) |

Écart entre les recettes réalisées entre 2024 et 2025 (en %) |

|

Maladie |

239,2 |

246,4 |

246,7 |

0,3 |

3,1 % |

|

AT-MP |

16,9 |

17,1 |

17,2 |

0,1 |

1,8 % |

|

Vieillesse |

288,2 |

296,6 |

297 |

0,4 |

3,1 % |

|

Famille |

58,9 |

59,9 |

59,7 |

-0,2 |

1,4 % |

|

Autonomie |

41,2 |

41,9 |

41,9 |

0 |

1,7 % |

|

FSV |

21,6 |

22,1 |

21,8 |

- 0,3 |

0,9 % |

|

Toutes branches y.c. FSV |

627,8 |

644,3 |

644,4 |

0,1 |

2,6 % |

Source : commission des finances du Sénat, d'après le RALFSS 2026 de la Cour des comptes

La structure des recettes des branches varie selon le risque couvert, ce qui affecte l'évolution des ressources de chaque branche :

- la branche AT-MP repose sur le principe d'indemnisation par les employeurs, qui avait été fixé en 1898 et retenu en 1945. Son financement repose à 90 % sur des cotisations sociales patronales ;

- les branches maladie et famille, dont les prestations ont été progressivement universalisées sans exigence contributive, sont financées par des cotisations sociales (34 % et 58 %) et par l'impôt (53 % et 35 %) ;

- la branche retraite repose sur un principe contributif, d'où l'importance des financements par les cotisations sociales, salariales et patronales (32 %) ; mais la création du minimum vieillesse, depuis devenu l'Allocation de solidarité pour les personnes âgées (ASPA), a justifié un financement par la CSG (7 %). De même, les déséquilibres structurels de certains régimes spéciaux ont rendu nécessaire un financement par l'État, via la mission « Régimes sociaux et de retraites » du budget général ;

- enfin, la branche autonomie constitue à ce jour la seule branche de la sécurité sociale à être entièrement financée par des impositions de toute nature, principalement la CSG (88 %).