EXAMEN DES ARTICLES

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES À

L'EXERCICE 2017

Article 1er

Approbation des

tableaux d'équilibre 2017

Objet : Cet article a pour objet d'approuver les données définitives de 2017, dernier exercice clos.

I - Le dispositif proposé

Conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale, cet article comporte des dispositions figurant obligatoirement dans les lois de financement de la sécurité sociale.

|

Article L.O. 111-3 du code de la sécurité

sociale

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale : 1° Approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ; 2° Approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base de sécurité sociale et ceux correspondant à l'amortissement de leur dette ; [...] » |

En application de ces dispositions, le présent article prévoit l'approbation des trois tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) ;

- le tableau d'équilibre, par branche, du régime général ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

Ces tableaux comportent le résultat, le montant total des produits et le montant total des charges en droits constatés.

Depuis le PLFSS pour 2017, les tableaux relatifs aux régimes obligatoires de base et au régime général comportent une ligne relative aux recettes, aux dépenses et au solde de l'ensemble des branches et du FSV, ce qui permet de faire apparaître d'emblée le solde de la sécurité sociale mais aussi les recettes et les dépenses hors transferts entre branches.

Cet article établit également les dépenses constatées relevant du champ de l'objectif national des dépenses d'assurance maladie (Ondam) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

|

L'avis de la Cour des comptes sur la

cohérence

Dans le cadre de la mission d'assistance du Parlement et du Gouvernement définie à l'article 47-1 de la Constitution, en application du 2° du VIII de l'article L.O. 111-3 du code de la sécurité sociale, la Cour des comptes produit un avis sur la cohérence des tableaux d'équilibre relatifs au dernier exercice clos. Sur la base des vérifications effectuées et au regard des éléments d'information qui lui ont été communiqués, la Cour, dans son rapport annuel sur l'application des lois de financement de la sécurité sociale, « estime que les tableaux d'équilibre fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle. Elle formule néanmoins les cinq observations suivantes : « 1. À la date de ses constats, la Cour n'a pas été rendue destinataire du projet d'annexe 4 au projet de loi de financement qui contient des informations intéressant les tableaux d'équilibre (modalité d'établissement, détail des recettes et des dépenses, analyse des évolutions par rapport à 2016 et par rapport aux prévisions) ; « 2. Les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre normatif fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes sociaux ; « 3. Les tableaux d'équilibre intègrent un produit de taxe sur les véhicules de société de 0,2 milliard d'euros enregistré a tort dans les produits de la branche famille de l'exercice 2017 ; « 4. La double comptabilisation, à tort, de dépenses hospitalières de la caisse de sécurité sociale de Mayotte dégrade de 0,2 milliard d'euros les soldes des tableaux d'équilibre de la branche maladie du régime général et de l'ensemble des régimes obligatoires de base ; « 5. Les réserves formulées par la Cour dans le rapport de certification des comptes de 2017 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes de certains autres régimes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés aux tableaux d'équilibre pour l'exercice 2017, sous l'effet, notamment, de faiblesses persistantes des dispositifs de contrôle interne et de difficultés comptables. » |

• L'approbation du tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le déficit global des régimes de base est de 4,8 milliards d'euros en 2016, en diminution de 2,2 milliards d'euros par rapport à 2016.

Tableau d'équilibre 2017 de l'ensemble des

régimes obligatoires

de base et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

203,1 |

208,0 |

- 4,9 |

|

AT-MP |

14,4 |

13,2 |

1,2 |

|

Vieillesse |

232,7 |

230,7 |

2,0 |

|

Famille |

49,8 |

50,0 |

- 0,2 |

|

Total |

486,2 |

488,1 |

- 1,9 |

|

FSV |

16,6 |

19,6 |

- 2,9 |

|

Total avec FSV |

483,7 |

488,6 |

- 4,8 |

Source : Projet de loi de financement de la sécurité sociale pour 2019

Les charges ont progressé de 2,3 %. Les recettes ont progressé de 2,8 %, les cotisations sociales et la CSG ayant progressé respectivement de 3,3 % et 2 %.

Soldes de l'ensemble des régimes obligatoires de

base

pour les années 2015 à 2017

(en milliards d'euros)

|

Résultats 2015 |

Résultats 2016 |

Résultats 2017 |

|

|

Maladie |

- 5,8 |

- 4,7 |

- 4,9 |

|

Vieillesse |

0,2 |

1,6 |

2,0 |

|

Famille |

- 1,5 |

- 1 |

- 0,2 |

|

AT-MP |

0,8 |

0,8 |

1,2 |

|

Total |

- 6,3 |

- 3,4 |

- 1,9 |

Source : LFSS et PLFSS 2019

La situation de l'ensemble des branches s'est améliorée en 2017, à l'exception de la branche maladie. Deux des quatre branches restent déficitaires :

- la branche maladie enregistre un solde négatif de 4,9 milliards d'euros en 2017 soit une dégradation de 200 millions d'euros ;

- le solde négatif de la branche famille, à 0,2 milliard d'euros, s'est amélioré de 800 millions d'euros ;

- la branche accidents du travail-maladies professionnelles enregistre en revanche, pour la cinquième année consécutive, un solde positif de 1,2 milliard d'euros en 2017.

- La branche vieillesse consolide son excédent à 2 milliards d'euros, soit une amélioration de 400 millions d'euros par rapport à 2016.

La loi de financement pour 2017 prévoyait un déficit de 4,1 milliards d'euros à l'issue de l'exercice. C'est la branche maladie, dont le résultat attendu (- 2,6 milliards d'euros) était substantiellement meilleur que celui finalement obtenu qui est intégralement à l'origine de ce dépassement.

L'ensemble des régimes de base présente en revanche un solde en ligne avec la prévision rectifiée par la LFSS pour 2018.

Comparaison du solde effectif 2017 avec le solde

prévisionnel

de l'ensemble des régimes obligatoires de base

pour 2017

(en milliards d'euros)

|

LFSS 2017 Solde prévisionnel 2017 |

LFSS 2018

Solde prévisionnel

|

PLFSS 2019 Solde effectif 2017 |

Écart LFSS/solde effectif |

|

|

ROBSS |

- 0,3 |

- 1,3 |

- 1,9 |

- 1,6 |

|

ROBSS + FSV |

- 4,1 |

- 4,9 |

- 4,9 |

- 0,8 |

Source : LFSS et PLFSS 2019

• L'approbation du tableau d'équilibre pour 2017, par branche, du régime général de sécurité sociale

Le déficit du régime général et du Fonds de solidarité vieillesse (FSV) s'est élevé à 5,1 milliards d'euros en 2017, en réduction de 2,7 milliards d'euros par rapport à 2016.

Ce tableau ne comporte que de faibles écarts avec celui des régimes obligatoires de base précédemment exposé. En effet, les régimes de base de vieillesse autres que celui du régime général, traditionnellement sources des principaux écarts, affichent un solde global relativement proche de l'équilibre.

Tableau d'équilibre 2017 du régime

général

et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

201,3 |

206,2 |

- 4,9 |

|

AT-MP |

12,9 |

11,7 |

1,1 |

|

Vieillesse |

126,6 |

124,8 |

1,8 |

|

Famille |

49,8 |

50,0 |

- 0,2 |

|

Total |

377,6 |

379,8 |

- 2,2 |

|

FSV |

16,6 |

19,6 |

- 2,9 |

|

Total avec FSV |

376,5 |

381,6 |

- 5,1 |

Source : PLFSS 2019

Les dépenses du régime général et du FSV ont progressé de 2,4 % en 2017. Les produits ont enregistré une progression de 3,2 %, du fait du dynamisme de la masse salariale du secteur privé.

Soldes des différentes branches du régime

général

pour les années 2015 à 2017

(en milliards d'euros)

|

Résultats 2015 |

Résultats 2016 |

Résultats 2017 |

|

|

Maladie |

- 5,8 |

- 4,8 |

- 4,9 |

|

Vieillesse |

- 0,3 |

0,9 |

1,8 |

|

Famille |

- 1,5 |

- 1 |

- 0,2 |

|

AT-MP |

0,7 |

0,8 |

1,1 |

|

Total |

- 6,8 |

- 4,1 |

- 2,2 |

Source : LFSS et PLFSS 2019

Le solde 2017 présente une amélioration de 1,9 milliard d'euros par rapport à 2016.

Comparaison du solde effectif 2017 avec le solde

prévisionnel

de l'ensemble des branches du régime

général pour 2017

(en milliards d'euros)

|

LFSS 2017 |

LFSS 2018 |

PLFSS 2019 |

Écart LFSS/

|

|

|

Maladie |

- 2,6 |

- 4,1 |

- 4,9 |

- 2,3 |

|

Vieillesse |

1,6 |

1,3 |

1,8 |

0,2 |

|

Famille |

0,0 |

0,3 |

- 0,2 |

- 0,2 |

|

AT-MP |

0,7 |

1,0 |

1,1 |

0,4 |

|

Total |

- 0,4 |

- 1,6 |

- 2,2 |

- 1,8 |

|

FSV |

- 3,8 |

- 3,6 |

- 2,9 |

0,9 |

|

Total avec FSV |

- 4,2 |

- 5,2 |

- 5,1 |

- 0,9 |

Source : LFSS et PLFSS 2018

Par rapport aux prévisions de la loi de financement initiale, le solde s'est dégradé de 0,9 milliard d'euros. En revanche, il est en ligne avec la prévision rectifiée. Il est à noter que le solde de la branche maladie est nettement en retrait par rapport à la prévision initiale mais aussi par rapport à la prévision rectifiée.

• L'approbation du tableau d'équilibre pour 2017 des organismes concourant au financement des régimes obligatoires de base de sécurité sociale

Ce tableau ne concerne qu'un seul organisme, le Fonds de solidarité vieillesse (FSV), qui assure le financement d'avantages vieillesse à caractère non contributifs relevant de la solidarité nationale servis par les régimes de retraite de base de la sécurité sociale.

Organismes concourant au financement

des

régimes obligatoires de base de sécurité

sociale

(en milliards d'euros)

|

Résultat 2014 |

Résultat 2015 |

Résultat 2016 |

Résultat 2017 |

|

|

FSV |

- 3,5 |

- 3,9 |

- 3,6 |

- 2,9 |

Source : LFSS et PLFSS 2019

La loi de financement pour 2017 avait prévu pour le FSV un solde de - 3,8 milliards d'euros en 2017.

Le déficit constaté, - 2,9 milliards d'euros, est meilleur que la prévision initiale ainsi que de la prévision rectifiée par la LFSS pour 2018 (- 3,6 milliards d'euros).

• L'approbation des dépenses constatées en 2017 relevant du champ de l'objectif national de dépenses d'assurance maladie

Pour 2017, l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base était fixé par la loi de financement initiale à 190,7 milliards d'euros . Il représentait, par rapport aux dépenses alors estimées pour 2017, une progression de 2,1 %.

Ce taux de progression a été révisé par la loi de financement pour 2018 à 2,2 %, l'objectif en valeur étant maintenu à 190,7 milliards d'euros .

La construction de l'Ondam 2017 reposait sur une hypothèse d'évolution moyenne « spontanée » des dépenses de 4,3 %, à laquelle devaient s'appliquer 4,1 milliards d'économies répartis sur l'ensemble des sous-objectifs.

Avec des dépenses constatées de 190,7 milliards d'euros , exactement au niveau de l'objectif voté par le Parlement, celui-ci est respecté pour la huitième année consécutive, tant en volume, qu'en taux d'évolution révisé.

Comme les années précédentes, le respect de l'Ondam s'accompagne cependant d'une croissance des dépenses d'assurance maladie nettement supérieure à celle de la richesse nationale .

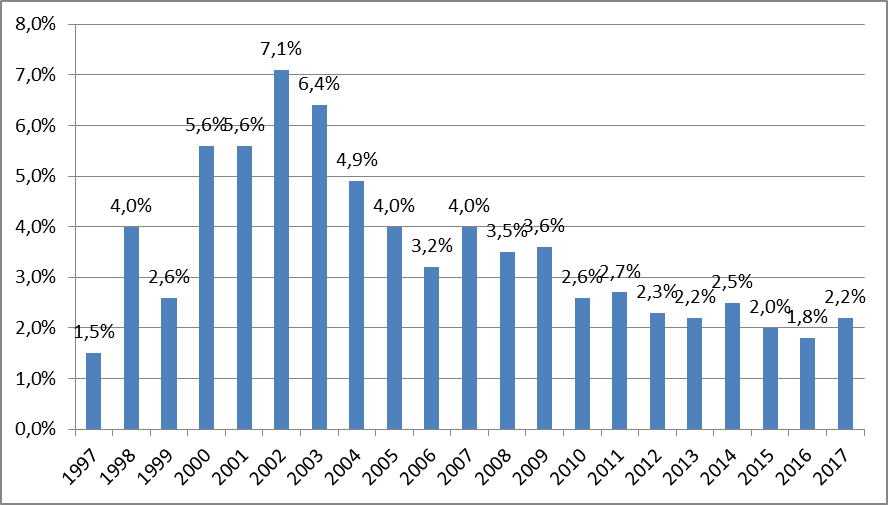

Dépenses relevant de l'Ondam constatées entre 2011 et 2017

(en milliards d'euros)

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Ondam voté |

167,1 |

171,1 |

175,4 |

178,3 |

181,9 |

185,2 |

190,7 |

|

Ondam exécuté |

166,3 |

170,1 |

173,7 |

177,9 |

181,8 |

185,2 |

190,7 |

|

Augmentation des dépenses |

+ 4,5 |

+ 3,8 |

+ 3,7 |

+ 4,2 |

+ 3,9 |

+ 3,4 |

+ 5,5 |

|

Source : LFSS |

|||||||

Bien qu'en hausse par rapport à celui historiquement bas de 2016, le taux d'évolution de l'année 2017 est l'un des plus rigoureux depuis la création de cet instrument, comme le montre le graphique ci-après.

Taux de progression des dépenses dans le champ de l'Ondam

L'exécution de l'Ondam 2017 est marquée par un dérapage des dépenses de soins de ville, qui n'a pas empêché un respect global de l'Ondam grâce, essentiellement, à une activité hospitalière inférieure aux prévisions. De ce fait, les mesures de régulation sont restées relativement limitées : quelque 346 millions d'euros de dépenses relatives aux sous-objectifs hors soins de ville n'ont pas exécutées en 2017 (contre 797 millions en 2016 et 736 millions en 2015).

Par sous-objectifs, les dépenses constatées sont les suivantes :

|

Sous-objectifs

|

Objectif LFSS 2017 |

Rectification

|

Exécution 2017 (p) |

Variation/2015 |

|

Dépenses de soins de ville |

86 558 |

86 836 |

87 174 |

2,2 % |

|

Dépenses relatives aux établissements de santé tarifés à l'activité |

79 172 |

79 027 |

78 612 |

1,8 % |

|

Autres dépenses relatives aux établissements de santé |

||||

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

9 087 |

9 040 |

9 050 |

3,2 % |

|

Contribution de l'assurance maladie aux dépenses en établissements pour personnes handicapées |

10 984 |

10 931 |

10 950 |

3,1 % |

|

Autres prises en charge |

1 650 |

1 641 |

1 658 |

6,6 % |

|

Fonds d'intervention régional |

3 285 |

3 260 |

3 240 |

2,4 % |

|

Total |

190 735 |

190 735 |

190 683 |

2,2 % |

Les quelques corrections auxquelles la Cour des comptes procède dans son rapport 2018 sur l'application des lois de financement de la sécurité sociale l'amène à estimer que le taux de progression de l'Ondam en 2017 est de 2,3 %, soit une correction peu significative par rapport au montant figurant dans le présent PLFSS au regard notamment de l'écart de l'année dernière (2,2 % selon la Cour des comptes au lieu de 1,8 % dans le PLFSS).

• L'approbation des recettes affectées au Fonds de réserve pour les retraites

Conformément aux dispositions de la loi du 9 novembre 2010, le Fonds de réserve pour les retraites a été mis en extinction. Depuis 2011, il ne perçoit plus aucune recette, ses produits (1,3 point de prélèvement sur les revenus du capital) ayant été transférés à la Cades.

Le fonds a pour objet :

- de participer au financement des déficits des organismes chargés d'assurer les prestations du régime de base de l'assurance vieillesse pour les exercices 2011 à 2018 en application de la loi de financement de la sécurité sociale pour 2011. Sur ce fondement, à compter du 1 er janvier 2011 et jusqu'en 2024, le fonds verse chaque année 2,1 milliards d'euros à la Cades. À la fin de l'année 2017, il avait ainsi versé 14,7 milliards d'euros ;

- de gérer à l'horizon 2020, pour le compte de la Cnav, la part de la soulte (40 %) versée par la Caisse nationale des industries électriques et gazières (Cnieg) en contrepartie de son adossement au régime général, en application de la loi de financement de la sécurité sociale pour 2005 ;

- de mobiliser ses actifs, sur recommandation du comité de suivi des retraites, en application de la loi garantissant l'avenir et la justice du système de retraites, en cas de dérapage des déficits de la branche vieillesse.

Au 31 décembre 2017, la valeur de marché des actifs du fonds de réserve des retraites, dont la soulte IEG valorisée à 4,8 milliards d'euros, était de 35,9 milliards d'euros. Le résultat financier de l'exercice était de 2,5 milliards d'euros et le résultat net de 2,4 milliards d'euros.

• L'approbation du montant de la dette amortie par la Caisse d'amortissement de la dette sociale

Ce paragraphe propose l'approbation du montant de la dette amortie par la Cades en 2017, soit 15,0 milliards d'euros. Ce montant est légèrement supérieur à l'objectif d'amortissement défini en loi de financement de la sécurité sociale pour 2017 (14,9 milliards d'euros) ainsi qu'à à l'objectif révisé en loi de financement de la sécurité sociale pour 2018 (14,8 milliards d'euros).

L'amortissement est égal à la différence entre le produit net des ressources affectées (soit le produit de la CRDS, de 0,6 point de CSG et du versement annuel effectué par le FRR à la Cades) et le montant de ses frais financiers nets.

Les recettes de la caisse se sont élevées à 17,2 milliards d'euros pour l'année 2017.

|

Nature des ressources |

Montant

|

|

CRDS |

7,2 |

|

CSG |

7,9 |

|

Versement du FRR |

2,1 |

Source : CCSS

Aucun transfert de dette n'ayant été opéré en 2017, le montant des dettes transférées à la Cades s'élevait à 260,5 milliards d'euros à la fin 2017, tout comme l'année précédente.

La dette amortie s'élevait à 139,7 milliards d'euros et la dette restant à amortir à 120,8 milliards d'euros.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Cet article retrace les résultats de la gestion 2017 que votre commission ne peut que constater, d'autant que, comme chaque année, les conditions d'examen du PLFSS ne laissent guère de temps à l'examen spécifique des résultats de la gestion passée.

Une éventuelle révision de la LOLFSS à l'occasion de l'examen du projet de réforme constitutionnelle et organique pourrait être l'occasion de détacher la première partie des lois de financement de la sécurité sociale afin d'en faire des textes à part entière qui, à l'instar des lois de règlement du budget de l'État, pourraient être débattus à la fin du printemps.

La commission vous demande d'adopter cet article sans modification.

Article 2

Approbation du

rapport annexé sur les excédents ou déficits

de

l'exercice 2017 et le tableau patrimonial (annexe A)

Objet : Cet article prévoit l'approbation du rapport figurant en annexe A du projet de loi de financement retraçant la situation patrimoniale de la sécurité sociale au 31 décembre 2017 ainsi que les modalités proposées pour l'affectation des excédents et la couverture de déficits constatés en 2017, dernier exercice clos.

I - Le dispositif proposé

Cet article fait partie des dispositions figurant obligatoirement dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la sécurité

sociale

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale : 3° Approuve le rapport mentionné au II de l'article L.O. 111-4 et, le cas échéant, détermine, dans le respect de l'équilibre financier de chaque branche de la sécurité sociale, les mesures législatives relatives aux modalités d'emploi des excédents ou de couverture des déficits du dernier exercice clos, tels que ces excédents ou ces déficits éventuels sont constatés dans les tableaux d'équilibre prévus au 1° ; Article L.O. 111-4 du code de la sécurité sociale II. Le projet de loi de financement de la sécurité sociale de l'année est accompagné d'un rapport décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos dans la partie de la loi de financement de l'année comprenant les dispositions relatives au dernier exercice clos. |

L'annexe A comporte deux parties distinctes décrivant, d'une part, la situation patrimoniale des régimes et organismes de sécurité sociale au 31 décembre 2017 et d'autre part, les mesures prévues pour la couverture des déficits constatés.

I - Le dispositif proposé

• La situation patrimoniale de la sécurité sociale au 31 décembre 2017

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes (n'y figurent pas les régimes qui n'ont pas de bilan ou dont le bilan est inférieur à 200 millions d'euros, dont le montant agrégé est inférieur à 0,1 milliard d'euros après neutralisation des effets des relations financières entre eux), les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (Fonds de réserve pour les retraites, FRR).

En 2017, le résultat d'ensemble de la sécurité sociale s'est amélioré une nouvelle fois. Le tableau patrimonial présente un résultat net d'ensemble positif de 12,6 milliards d'euros, en amélioration de 4,5 milliards d'euros par rapport à 2016.

Ce solde positif est dû au résultat excédentaire de la Cades et du FRR (respectivement de 15 et 2,4 milliards d'euros) qui compense, bien que ces deux organismes s'inscrivent dans une temporalité différente, les résultats déficitaires du régime général (- 2,2 milliards d'euros) et du FSV (- 2,9 milliards d'euros) et le résultat positif des autres régimes (0,3 milliard d'euros). L'amélioration de ce résultat d'ensemble traduit essentiellement la réduction des déficits. Hors Cades et FSV, le solde des régimes de base et du FSV est de -4,8 milliards d'euros contre- 7 milliards d'euros en 2016.

Le report à nouveau , qui reflète les déficits des années passées se réduit de 12,1 milliards d'euros pour s'établir à - 143,5 milliards d'euros, principalement sous l'effet du report à nouveau de la Cades (14,4 milliards d'euros).

Le financement du passif est assuré par l'endettement financier, l'endettement financier net, différence entre le passif et l'actif financier, s'élevant à 102,9 milliards d'euros au 31 décembre 2017, en nette diminution par rapport à 2016. Sur ce total, l'endettement financier net du régime général s'élevait à 31,3 milliards d'euros, dont 27,2 milliards d'euros portés par l'Acoss.

Les actifs financiers sont principalement ceux du Fonds de réserve des retraites (35 milliards d'euros).

En application de l'article 2 de la loi organique du 13 novembre 2010 relative à la gestion de la dette sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

|

Avis de la Cour des comptes sur la

cohérence

La Cour estime que le tableau patrimonial qui sera soumis à l'approbation du Parlement à l'article 2 du projet de loi de financement de la sécurité sociale pour 2019 fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2017. Elle formule néanmoins l'observation suivante : les réserves formulées par la Cour dans le rapport de certification des comptes de 2017 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes de certains des autres régimes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés au tableau patrimonial, sous l'effet notamment des faiblesses des dispositifs de contrôle interne et de la persistance de difficultés comptables. |

• La couverture des déficits constatés sur l'exercice 2017

L'annexe A rappelle les soldes des différentes branches du régime général et du FSV pour 2017.

Elle rappelle que l'article 26 de la loi de financement pour 2016 a saturé le plafond de 62 milliards d'euros de transfert à la Cades prévu par la loi de financement pour 2011 en organisant un transfert de 23,6 milliards d'euros couvrant la totalité des déficits 2013 et 2014 de la branche famille et de la branche maladie et des déficits 2015 de la branche vieillesse et du FSV et une partie du déficit 2015 de la branche maladie.

À fin 2016, le plafond de transfert de dette étant saturé, les déficits de l'année 2017 restent portés en trésorerie par l'Acoss.

|

(en milliards d'euros) |

Solde |

Modalités de couverture |

|

Maladie |

- 4,9 |

Acoss |

|

Famille |

- 0,2 |

Acoss |

|

Vieillesse |

+ 1,8 |

Trésorerie Acoss |

|

FSV |

- 2,9 |

Acoss |

|

AT-MP |

+ 0,8 |

Trésorerie Acoss |

L'annexe A précise que le résultat cumulé des régimes de base autres que le régime général s'élève à 0,2 milliard d'euros à fin 2017. La plupart de ces régimes sont équilibrés :

- par une intégration financière au régime général (régimes maladie dans le cadre de la Puma, branche vieillesse des salariés agricoles, RSI) ;

- par une subvention d'équilibre de l'État (SNCF, RATP, régime des mines et des marins) ;

- par la « cotisation » employeur (Fonction publique de l'État, IEG).

Il est rappelé que le déficit cumulé (0,7 milliard d'euros) de la branche maladie du régime des mines a été transféré à la Cnamts en 2016.

L'annexe A indique que le déficit de la branche retraite du régime des exploitants agricoles s'est élevé à 0,2 milliard d'euros en 2017, soit un déficit cumulé de 3,7 milliards d'euros dont l'Acoss assure le financement en trésorerie.

L'annexe A souligne enfin que les excédents du régime de retraite des professions libérales (0,3 milliard d'euros en 2017) et de la caisse nationale de retraite des agents des collectivités locales (0,01 milliard d'euros en 2017) s'inscrivent en net recul par rapport à 2016 (- 0,3 milliard d'euros par rapport à 2016 pour chacun des deux régimes). À l'inverse, celui de la branche vieillesse du régime de retraite et de prévoyance des clercs et employés de notaires s'est accru (0,09 milliard d'euros en 2017 contre 0,03 milliard d'euros en 2016), cependant que le solde positif du régime de base de la caisse nationale des barreaux français est resté globalement stable (0,07 milliard d'euros en 2017). Ces excédents sont affectés aux réserves des régimes concernés.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Tout comme l'article 1 er , votre commission prend acte de la gestion passée de l'année 2017, dont rend compte le présent article.

La commission vous demande d'adopter cet article sans modification.