III. UNE TRAJECTOIRE DE BAISSE DES DÉPENSES TOUJOURS AUSSI PEU PERCEPTIBLE

Alors que le Gouvernement présente son deuxième budget, les modalités concrètes de la trajectoire de maîtrise des dépenses annoncée demeurent encore très peu documentées.

A. UN EFFORT DE MAÎTRISE MOINS AMBITIEUX QU'ANNONCÉ

1. En 2018, une budgétisation plus sincère a permis d'assainir le pilotage en cours d'exécution

Votre rapporteur général avait noté, lors de l'examen du précédent projet de loi de finances, que le budget pour 2018 comportait moins de sous-budgétisations que les années précédentes.

L'exécution du budget jusqu'à présent confirme cette amélioration de la sincérité budgétaire.

Ainsi le rapport économique, social et financier (RESF) annexé au projet de loi de finances indique-t-il que la réserve de précaution n'a pas été entamée au premier semestre. Selon les estimations du Gouvernement, les dépenses devraient ainsi être inférieures de 600 millions d'euros à l'objectif prévu en norme de dépenses pilotables.

|

La réserve de précaution La loi organique relative aux lois de finances (LOLF) 71 ( * ) prévoit la publication, en annexe du projet de loi de finances de l'année - en pratique dans son exposé général -, du taux de mise en réserve initiale (ou « gel ») prévu, d'une part pour les crédits de personnel, d'autre part pour les autres crédits, s'agissant des programmes dotés de crédits limitatifs. Cette réserve initiale peut être augmentée en cours de gestion (« surgel ») afin de geler des crédits à titre conservatoire dans l'attente d'une décision sur leur utilisation. Ces crédits sont alors « dégelés » lorsqu'ils sont rendus à nouveau disponibles ; ils peuvent également être annulés 72 ( * ) . Source : commission des finances du Sénat du Sénat |

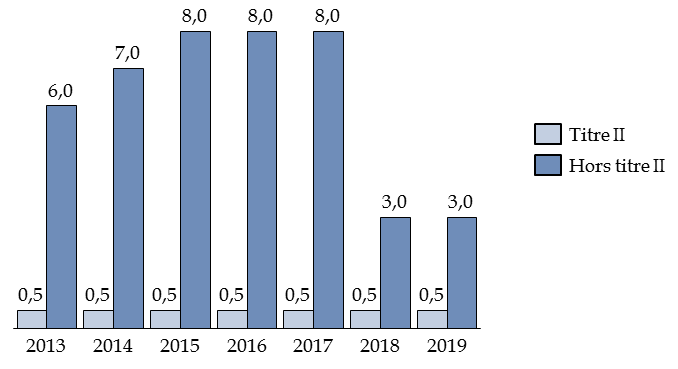

Le Gouvernement a défini en 2018 un taux de mise en réserve de 0,5 % pour les crédits de titre 2 (personnel) et de 3 % pour les autres crédits . Il maintient ce choix en 2019.

Il s'agit d'un changement de méthode par rapport au quinquennat précédent. La loi de programmation des finances publiques pour les années 2014 à 2019 prévoyait en effet la mise en réserve, chaque année, d'au moins 0,5 % des crédits ouverts sur le titre 2 et d'au moins 6 % pour les crédits ouverts sur les autres titres 73 ( * ) . En pratique, le niveau de mise en réserve choisi par le Gouvernement a atteint 8 % au cours des années 2015 à 2017. La loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, en revanche, ne prévoit pas d'encadrement du taux de mise en réserve 74 ( * ) .

|

Évolution du taux de mise en réserve de 2013 à 2019 (en %)

|

Source : commission des finances du Sénat, à partir des projets de loi de finances et documents budgétaires

Si un taux élevé de mise en réserve initiale donne, en théorie, plus de marge aux gestionnaires pour réduire les dépenses en cours d'exercice, il permet aussi de contourner dans une certaine mesure le principe d'autorisation parlementaire des crédits. Il convient donc de porter un regard favorable sur le retour à un niveau limité de mise en réserve .

Le Gouvernement a également annoncé qu' aucun décret d'avance ne serait présenté cette année au Parlement et que les crédits de fin de gestion seraient ouverts par le loi de finances rectificative de fin d'année.

Toutefois cette sincérité plus grande dans la définition des budgets des missions est affaiblie par la hausse très importante des crédits non répartis . Ces derniers correspondent d'une part aux dépenses accidentelles et imprévisibles (programme 552), d'autre part à une provision relative aux rémunérations publiques (programme 551). Ces crédits sont répartis dans les autres missions en cours de gestion et en tant que de besoin par voie réglementaire.

Or l'article 15 de la loi de programmation des finances publiques pour 2018 à 2022 prévoit une hausse des plafonds de crédits alloués à la mission « Crédits non répartis » en passant de 20 millions d'euros en 2017 à 120 millions d'euros en 2018 et en 2019, pour croître encore à 850 millions d'euros en 2020, soit une multiplication par plus de 40 en trois ans. Le Gouvernement indiquait, dans le rapport annexé au projet de loi de programmation des finances publiques, vouloir adjoindre à la réserve de précaution, présentée supra , une réserve « de budgétisation » qui aurait vocation à absorber des aléas qui ne sauraient être couverts par la seule application du principe d'auto-assurance.

Le présent projet de loi de finances dépasse d'ailleurs la cible fixée par la loi de programmation des finances publiques en établissant le montant des crédits non répartis à 203 millions d'euros en crédits de paiement. Cette situation est due à la fixation d'une provision pour rémunérations de 79 millions d'euros, alors que celle-ci était nulle dans les précédentes lois de finances initiales 75 ( * ) . Cette enveloppe est principalement destinée, d'après les documents budgétaires, à couvrir le financement de mesures en cours de discussion avec les organisations syndicales.

La hausse de ces crédits , et tout particulièrement de l'enveloppe destinée aux dépenses accidentelles et imprévisibles, correspond à un affaiblissement du principe budgétaire de spécialité des crédits et de la portée de l'autorisation parlementaire . Le principe d'« auto-assurance » affirmé par la loi de programmation devrait conduire chaque gestionnaire de programme à utiliser la réserve de précaution associée à celui-ci.

Il conviendra donc de veiller tout particulièrement à l'emploi fait des crédits non répartis qui constituent, comme l'indique le projet annuel de performances de cette mission, « un dernier recours quand tous les autres dispositifs permettant de faire face à des dépenses accidentelles ou imprévisibles ont été mobilisés, et que les marges de manoeuvre du programme ou de la mission sur lesquelles devrait s'imputer la dépense sont épuisées ». Cette dotation, en particulier, n'a pas vocation à financer des mesures nouvelles décidées en cours de gestion.

2. En 2019, les dépenses pilotables augmentent plus fortement qu'annoncé dans la programmation pluriannuelle

En 2019, les crédits des ministères seraient de 464,479 milliards d'euros, contre 446,248 milliards d'euros ouverts en loi de finances pour 2018, soit une hausse de 18,231 milliards d'euros ou 4,1 %.

Cette hausse inclut toutefois l'effet de simples modifications de périmètre ou de dépenses qui échappent au contrôle de l'État. Il convient donc d'isoler ces deux facteurs afin d'identifier l'évolution des dépenses de l'État. C'est pourquoi les lois de programmation pluriannuelle des finances publiques introduisent la notion de normes de dépenses.

a) Les normes de dépenses

Introduites à partir de la fin des années 1990, les normes d'évolution des dépenses de l'État ont évolué à plusieurs reprises.

Le cadre actuel a été défini par la loi de programmation des finances publiques pour 2018-2022 76 ( * ) , qui a défini deux normes :

- la norme des dépenses pilotables regroupe les dépenses sur lesquelles l'État dispose d'une marge de manoeuvre ;

- l'objectif de dépenses totales de l'État (ODETE) englobe de manière plus large l'ensemble des dépenses de l'État.

Ces normes sont établies à périmètre constant, afin de neutraliser l'effet de mesures qui consistent en un simple transfert de dépenses entre l'État et des tiers, notamment les collectivités territoriales et les administrations de sécurité sociale. La loi de programmation des finances publiques contient ainsi une charte de budgétisation qui définit les règles selon lesquelles des mesures doivent ou non être prises en compte dans le champ constant, permettant ainsi d'apprécier le respect des normes de dépenses d'une loi de finances à la suivante.

La norme de dépenses pilotables, en particulier, présente l'intérêt de mesurer l'effort réel de l'État en neutralisant l'effet des économies de constatation, de manière à ce que celles-ci ne viennent pas financer des dérapages sur d'autres postes de dépenses.

|

La norme de dépenses pilotables La norme de dépenses pilotables exclut les sommes consacrées 77 ( * ) : - aux remboursements et dégrèvements (mission du budget général) ; - au programme d'investissement d'avenir (PIA), dans le cadre de la mission budgétaire qui lui est consacré ; en revanche, les sommes consacrées par chaque mission au grand plan d'investissement (GPI) lancé en 2018 font partie de la norme de dépenses pilotables ; - aux participations financières de l'État (compte d'affectation spéciale) ; - à la charge de la dette (mission « Engagements financiers de l'État ») et au désendettement (dans plusieurs programmes des comptes d'affectation spéciale) ; - aux pensions (compte d'affectation spéciale « Pensions » et contributions des autres missions à ce compte d'affectation spéciale). Les plafonds de taxes affectées à des tiers autres que les collectivités locales et la sécurité sociale, bien qu'ils ne correspondent pas formellement à des décaissements de la part de l'État, sont intégrés à la norme de dépenses pilotables car leur augmentation correspond en pratique à une manière de dépenser des ressources par l'intermédiaire d'une personne différente de l'État. Enfin, le compte de concours financiers « Avances à l'audiovisuel de l'État » en fait également partie. Source : commission des finances du Sénat, loi de programmation des finances publiques pour 2018-2022 |

La définition de la norme de dépenses pilotables repose donc sur des arbitrages relatifs à sa composition et au caractère « pilotable » ou non de certaines dépenses particulières.

À titre d'exemple, les prélèvements sur recettes , qui sont comptabilisés comme une diminution de ressources et non comme une dépense du budget général, ne font pas partie de la norme de dépenses pilotables, alors qu'ils étaient intégrés dans les normes de dépenses précédemment utilisées.

On peut considérer, comme l'avait fait votre rapporteur général, que le prélèvement en faveur de l'Union européenne résulte de décisions prises antérieurement au niveau européen auxquelles la loi de finances peut difficilement déroger, ce qui justifie désormais son exclusion de la norme de dépenses. Toutefois, cette exclusion permet aussi d'éviter de supporter l'augmentation de ce prélèvement actuellement constatée dans la norme 78 ( * ) .

S'agissant en revanche des prélèvements sur recettes en faveur des collectivités territoriales , l'État dispose des moyens juridiques pour les moduler dans le cadre de la loi de finances. Cette exclusion du champ des normes pilotables relève donc d'un choix politique explicité dans l'annexe 4 de la loi de programmation des finances publiques pour 2018-2022 : « Le Gouvernement a fait le choix d'un nouveau mode de relation avec les collectivités locales, fondé sur une approche contractuelle. Il est ainsi assumé de demander un effort aux collectivités locales en contrepartie de la stabilité de leurs dotations, indépendamment des choix faits sur les autres dépenses de l'État ».

Enfin, il convient de noter l'importance que revêtent les retraitements de flux internes à l'État, qui réduisent de 5,8 milliards d'euros le montant des dépenses pilotables intégré à la norme. Ce montant de retraitements est toutefois quasiment constant d'une année à l'autre et ne pèse donc pas sur les comparaisons.

b) Un dépassement prévisionnel de la norme de dépenses pilotables en 2019

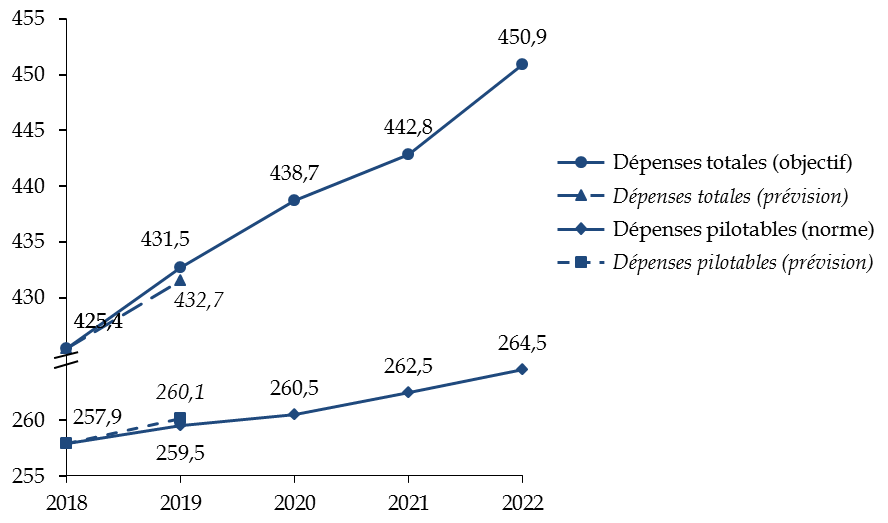

Les dépenses pilotables de l'État seraient en 2019 de 259,3 milliards d'euros ou, si l'on retient le périmètre 2018 afin d'effectuer une comparaison, de 260,1 milliards d'euros , soit une augmentation de 2,2 milliards d'euros par rapport à la loi de finances initiale pour 2018 (257,9 milliards d'euros).

Le gouvernement prévoit pour 2018, en exécution, un montant de dépenses pilotables inférieur de 0,6 milliard d'euros à celles prévues par la loi de finances initiale : l'augmentation relative en 2019 serait donc alors de 2,8 milliards d'euros.

Le niveau prévu en 2019 dépasse de 600 millions d'euros celui prévu par la loi de programmation des finances publiques pour 2018-2022.

Selon le Gouvernement, ce dépassement est dû notamment au retard pris dans la mise en oeuvre de la contemporanéisation de la base ressources des bénéficiaires des aides personnelles au logement (APL) 79 ( * ) , ainsi qu'à la réévaluation de la masse salariale du ministère de l'Éducation nationale, à la mise en oeuvre de mesures relatives à l'accueil et à l'intégration des migrants et à l'équipement des forces de sécurité.

Les dépenses totales de l'État 80 ( * ) seraient en 2019 de 430,5 milliards d'euros ou, en retenant le périmètre de 2018, de 431,3 milliards d'euros, soit une hausse de 5,9 milliards d'euros par rapport au niveau de 425,4 milliards d'euros prévu pour 2018.

Sur cet agrégat, l'augmentation est légèrement inférieure à celle prévue par la loi de programmation des finances publiques , qui prévoyait des dépenses totales de 432,6 milliards d'euros.

Puisque la partie de ces dépenses qui est pilotable dépasse la trajectoire, ce résultat est nécessairement dû aux dépenses ne relevant pas des marges de manoeuvre de l'État . De fait, l'écart entre la loi de programmation des finances publiques et le présent projet de loi de finances est dû pour l'essentiel à une révision à la baisse du montant estimé du prélèvement sur recettes en faveur de l'Union européenne nettement inférieure, à 21,5 milliards d'euros contre 23,3 milliards d'euros.

c) Un effort important à accomplir vers la fin du quinquennat

Alors que les normes de dépenses étaient précédemment fixées à un horizon de trois ans, celles instaurées par la loi de programmation des finances publiques pour 2018-2022 déterminent des objectifs à cinq ans, soit la durée du quinquennat.

Cela permet certes de donner une visibilité à l'action publique sur une durée plus grande et adaptée aux échéances politiques, mais votre rapporteur général a pu noter qu' il donnait également la possibilité de fixer un objectif ambitieux sans y consacrer nécessairement les moyens immédiatement .

Ainsi l'essentiel de l'effort devra-t-il être accompli dans les années à venir et notamment vers la fin du quinquennat , à une période où la proximité des élections n'est pas favorable aux réformes les plus porteuses d'économies.

Trajectoire des dépenses de l'État de 2018 à 2022

(en milliards d'euros courants)

Source : commission des finances du Sénat à partir des documents budgétaires et de l'article 8 de la loi de programmation des finances publiques pour les années 2018 à 2022

Cette évolution correspond donc à une diminution en volume des dépenses pilotables et à une stabilisation en volume des dépenses totales .

Évolution annuelle des dépenses pilotables en volume de 2019 à 2022

|

2019 |

2020 |

2021 |

2022 |

|

|

Dépenses pilotables |

- 0,8% |

- 1,1% |

- 1,0% |

- 1,0% |

|

Dépenses totales |

+ 0,3% |

- 0,1% |

- 0,8% |

+ 0,1% |

Source : commission des finances à partir des documents budgétaires

3. Les grandes masses du budget général

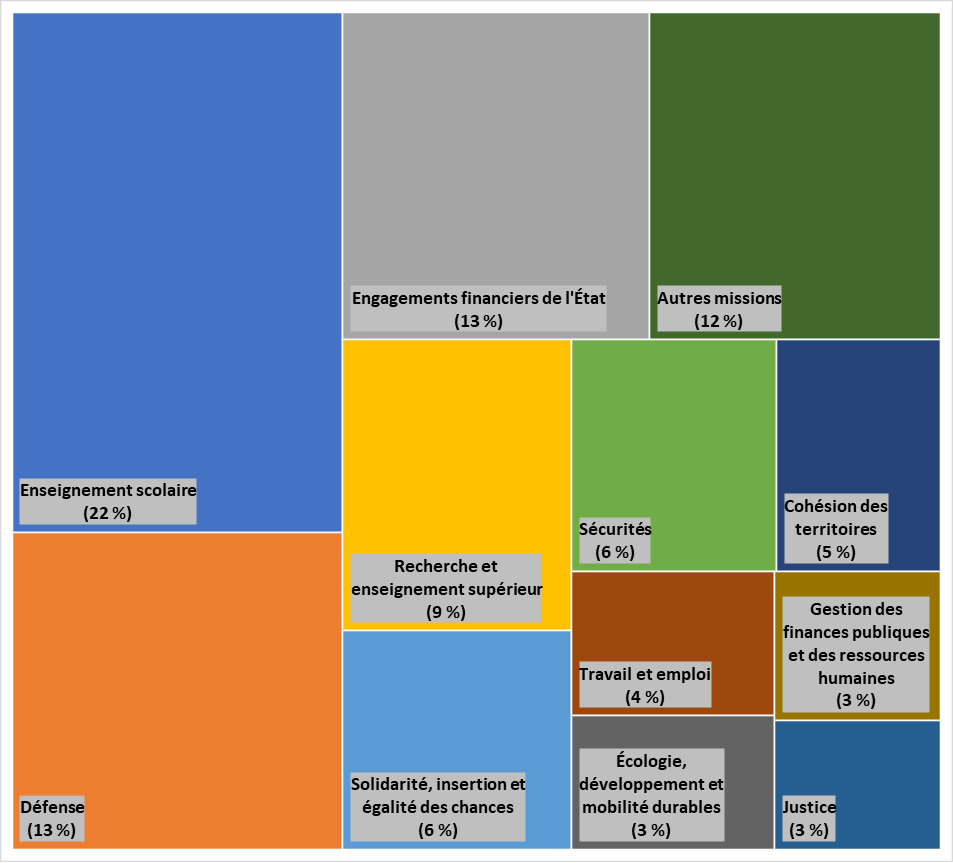

Hors mission « Remboursements et dégrèvements » (135,7 milliards d'euros), les dépenses du budget général s'élèveraient en 2019 à 328,8 milliards d'euros.

Parmi ces dépenses, la mission « Enseignement scolaire », avec des crédits de 72,8 milliards d'euros, représente 22,1 % des crédits de paiements inscrits au budget général, suivie des missions « Défense » (44,3 milliards d'euros, soit 13,5 %) et « Engagements financiers de l'État » (42,5 milliards d'euros, soit 12,9 %). Ces trois missions représentent donc à elles seules presque la moitié du budget de l'État hors remboursements et dégrèvements.

La charge de la dette, qui représente, avec 42 milliards d'euros, la quasi-totalité des crédits du programme « Engagements financiers de l'État », représente donc une somme presque équivalente au budget de la Défense, malgré l'augmentation du budget de cette mission ces dernières années et la faiblesse historique du niveau des taux d'intérêt.

Les principales missions du budget de l'État (crédits de paiement)

(hors « Remboursements et dégrèvements »)

Source : commission des finances du Sénat, état B du projet de loi de finances pour 2019

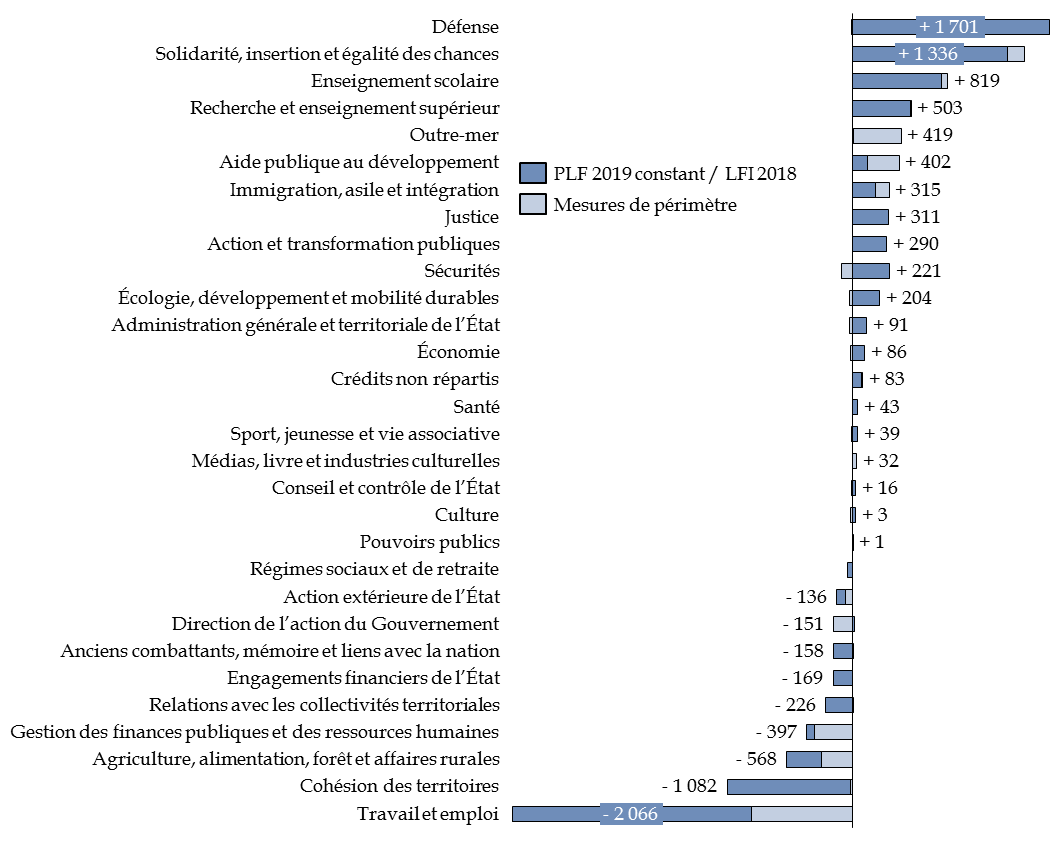

Les principales évolutions à la hausse concernent les missions « Défense » (augmentation de 1,7 milliard d'euros), en application de la loi de programmation militaire (voir infra ), et la mission « Solidarité, insertion et égalité des chances » (augmentation de 1,3 milliard d'euros), concernée notamment par la revalorisation de l'allocation aux adultes handicapés (AAH) à hauteur de plus de 500 millions d'euros et de la prime d'activité pour plus de 700 millions d'euros, ainsi que la mise en oeuvre de la nouvelle stratégie de lutte contre la pauvreté.

S'agissant des baisses , la diminution des crédits de la mission « Travail et emploi » est liée à l'extinction des mesures du plan d'urgence pour l'emploi, en particulier l'aide temporaire à l'embauche dans les PME (diminution de 1 milliard d'euros) et les contrats aidés (diminution de 850 millions d'euros). Cette mission est aussi concernée par des mesures de transfert à hauteur de 871 millions d'euros, l'accompagnement des élèves handicapés étant notamment transféré au budget de l'Éducation nationale.

Enfin la mission « Cohésion des territoires » est concernée à titre principal par le versement des aides personnelles au logement (APL) à partir des revenus de l'année en cours et non des revenus perçus deux ans auparavant. L'économie attendue pour le budget de l'État 81 ( * ) est, selon le Gouvernement, de 1,2 milliard d'euros en année pleine mais seulement de 900 millions d'euros d'économies en 2019. Votre rapporteur général note toutefois que le gouvernement annonce désormais une mise en oeuvre en juillet 2019 et non dès le mois d'avril 82 ( * ) .

Évolution des crédits des missions en 2019

(en millions d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances pour 2019

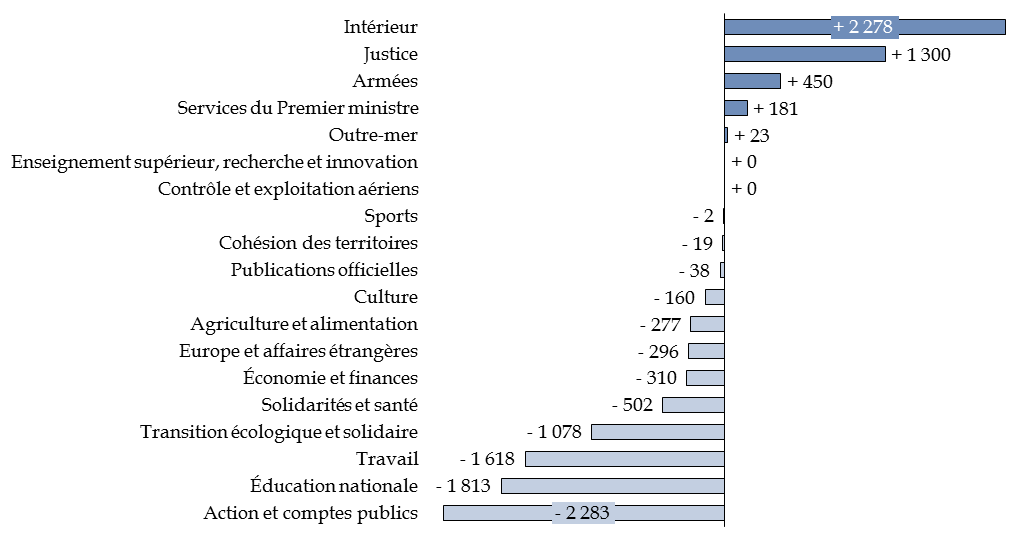

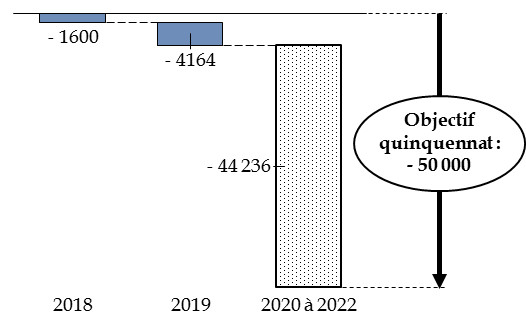

4. Une diminution très limitée du nombre d'emplois en 2019 qui rend plus difficile l'atteinte des objectifs de réduction des effectifs de l'État sur le quinquennat

Le projet de loi de finances pour 2019 annonce une diminution du nombre d'emplois de l'État de 4 164 équivalents temps plein (ETP) en 2019, après une réduction de 1 600 en 2018.

Ces réductions d'effectifs se répartissent entre les ministères (1 571 ETP) et les opérateurs (2 593 ETP).

La masse salariale de l'État augmente toutefois de 1,6 % , soit 1,35 milliard d'euros, par la combinaison 83 ( * ) :

- des mesures catégorielles en 2019, à hauteur de 600 millions d'euros ;

- de l'impact du solde du glissement vieillesse-technicité (GVT), pour une augmentation de 300 millions d'euros ;

- de l'effet sur 2019 des créations d'emplois de 2018, à hauteur de 100 millions d'euros.

Les principaux ministères concernés par les augmentations d'effectif sont ceux de l'intérieur (2 278 ETP), de la justice (1 300 ETP) et des armées (450 ETP), tandis que les diminutions affectent tout particulièrement le ministère de l'action et des comptes publics (diminution de 2 283 ETP) et notamment l'administration des impôts, l'éducation nationale (1 813 ETP) et le ministère du travail (1 618 ETP).

Évolution des effectifs de l'État en 2019

(État et opérateurs, en équivalents temps plein)

Source : commission des finances du Sénat, projet de loi de finances pour 2019

Compte tenu de ces évolutions, la diminution des effectifs affichée pour 2018 et 2019 est relativement limitée et fait peser l'essentiel de l'effort sur les trois années suivantes , pour atteindre la cible de réduction des effectifs de l'État de 50 000 équivalents temps-pleins pendant le quinquennat.

Effort à accomplir pour atteindre l'objectif de

réduction

de l'État du quinquennat

(en équivalents temps plein)

Source : commission des finances

L'absence d'infléchissement véritablement marqué des dépenses et notamment de celles consacrées aux dépenses de personnel oblige à s'interroger sur la mise en oeuvre , souvent annoncée par le Gouvernement, de la réforme de l'État .

* 71 Article 51 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 72 En 2017, une annulation exceptionnelle a porté sur 4,1 milliards d'euros de crédits compris dans la réserve de précaution qui s'élevait à 15,2 milliards d'euros, surgels compris.

* 73 Article 12 de la loi 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019.

* 74 Alors que le Sénat avait adopté en première lecture un amendement prévoyant l'encadrement entre 3 % et 6 % du taux de mise en réserve hors titre 2, l'Assemblée nationale a supprimé cette disposition, considérant que l'exécution des crédits, en application de l'article 7 de la LOLF, relèverait de la compétence du Gouvernement et non du domaine des lois de programmation des finances publiques.

* 75 Une provision relative aux rémunérations publiques était également demandée en projet de loi de finances pour 2018, à hauteur de 290 millions d'euros, mais a finalement été annulée et répartie entre les autres missions en cours de discussion.

* 76 Loi précitée du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, annexe IV.

* 77 Loi précitée du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022, annexe 9.

* 78 Après une exécution à 16,4 milliards d'euros en 2017, le prélèvement sur recettes en faveur de l'Union européenne, que la précédente loi de finances estimait à 19,9 milliards d'euros pour 2018, est désormais évalué à 20,6 milliards d'euros pour cette année et 21,5 milliards d'euros pour 2019 (projet de loi de finances pour 2019, annexe « Voies et moyens »).

* 79 Le gouvernement prévoit de calculer les APL à partir des revenus de l'année en cours et non des revenus perçus deux ans auparavant, ce qui permettra notamment d'éviter de prendre en compte plus rapidement les changements de situation, pour un gain estimé à 900 millions d'euros en 2019 et 1,2 milliard d'euros en année pleine.

* 80 L'objectif de dépenses totales de l'État (ODETE) inclut, en plus des dépenses pilotables, les dépenses du programme d'investissements d'avenir (PIA), la charge de la dette, les prélèvements sur recettes à destination de l'Union européenne et des collectivités territoriales, la fraction de TVA affectée aux régions et collectivités d'outre-mer par la loi de finances pour 2017, le compte d'affectation spéciale « Pensions » et les programmes des comptes spéciaux portant à titre principal des contributions aux collectivités territoriales ou des engagements financiers.

* 81 Voir supra , « Un dépassement prévisionnel de la norme de dépenses pilotables en 2019 », note de bas de page.

* 82 Intervention de Mme Agnès Buzyn, ministre des solidarités et de la santé, examen en séance publique du projet de loi de financement de la sécurité sociale, Assemblée nationale, séance du 26 octobre 2018.

* 83 Projet de loi de finances, exposé général.