II. - RESSOURCES AFFECTÉES

A. - Dispositions relatives aux collectivités territoriales

ARTICLE

23

(Art. L. 1613-1 du code général des

collectivités territoriales, 41 de la loi n° 2017-1837 du 30

décembre 2017 de finances pour 2018, 51 de la loi n° 2010-1657

du 29 décembre 2010 de finances pour 2011, 77 et 78 de la loi

n° 2009-1673 du 30 décembre 2009 de finances pour 2010,

et 1648 A du code général des impôts)

Fixation pour

2019 de la dotation globale de fonctionnement (DGF) et des variables

d'ajustement

. Commentaire : le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2019, le montant de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) du bloc communal pour l'année 2018, le périmètre et le taux de minoration des variables d'ajustement et précise les modalités de calcul du montant de la minoration supportée par chaque collectivité territoriale concernée.

I. LE DROIT EXISTANT

A. LES TRANSFERTS FINANCIERS DE L'ÉTAT AU PROFIT DES COLLECTIVITÉS TERRITORIALES S'ÉLEVAIENT À 104,8 MILLIARDS D'EUROS EN 2018

Le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait à 104,8 milliards d'euros en autorisations d'engagement (AE) en 2018.

Ils comprennent :

- les concours financiers de l'État aux collectivités territoriales (prélèvements sur recettes, dont la dotation globale de fonctionnement (DGF), pour un montant de 40,35 milliards d'euros, et crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 3,8 milliards d'euros) ;

- la fiscalité transférée (34,9 milliards d'euros) et la taxe sur la valeur ajoutée (TVA) des régions (4,1 milliards d'euros) ;

- les crédits liés au financement de la formation professionnelle et de l'apprentissage (3,1 milliards d'euros) ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 18,5 milliards d'euros.

La DGF représente à elle seule plus du quart du total des transferts financiers de l'État aux collectivités territoriales (104,8 milliards d'euros en 2018) et plus de la moitié des concours financiers (48,7 milliards d'euros en 2018).

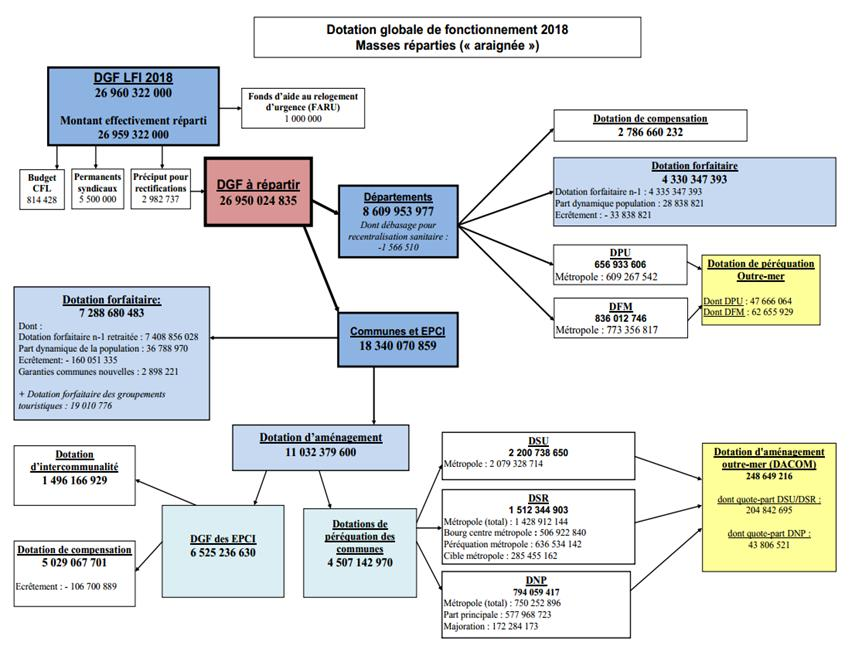

En 2018, son montant, fixé à 26,96 milliards d'euros par l'article 41 de la loi de finances pour 2018 537 ( * ) , a été réparti selon les modalités rappelées dans le graphique ci-après.

Répartition de la dotation globale de fonctionnement 2018

Source : direction générale des collectivités locales

B. DES CONCOURS FINANCIERS DONT L'ÉVOLUTION S'INSCRIT DANS UN CADRE LIMITATIF DÉFINI PAR LES LOIS DE PROGRAMMATION DES FINANCES PUBLIQUES

La trajectoire d'évolution du montant des concours financiers de l'État aux collectivités territoriales fait l'objet d'une définition par les lois de programmation des finances publiques (LPFP).

L'article 16 de la LPFP pour les années 2018 à 2022 538 ( * ) précise que celle-ci est constituée des prélèvements sur recettes de l'État établis au profit des collectivités territoriales et des crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

Trajectoire d'évolution des concours financiers

de l'État aux collectivités territoriales

fixée par la

LPFP 2018-2022

(en milliards d'euros courants, à périmètre constant)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

5,61 |

5,71 |

5,95 |

5,88 |

5,74 |

|

Taxe sur la valeur ajoutée affectée aux régions |

4,12 |

4,23 |

4,36 |

4,5 |

4,66 |

|

Autres concours |

38,37 |

38,14 |

38,12 |

38,1 |

38,1 |

|

Total des concours financiers de l'État aux collectivités territoriales |

48,11 |

48,09 |

48,43 |

48,49 |

48,49 |

Source : article 16 de la LPFP 2018-2022

Au sein de cet ensemble, les différents concours financiers connaissent des évolutions indépendantes , telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Le respect de cette trajectoire 539 ( * ) passe ainsi, d'une part, par un écrêtement de dotations au sein de la DGF et, d'autre part, par une minoration d'autres concours financiers, les « variables d'ajustement ».

Celles-ci correspondent à des dotations visant à compenser des exonérations relatives à l'ensemble des impositions directes locales, qu'elles soient historiques ou qu'elles résultent de la réforme de la fiscalité locale intervenue dans le cadre de la loi de finances pour 2010 540 ( * ) .

L'article 41 de la loi de finances pour 2018 précité prévoyait une minoration des variables d'ajustement de l'ordre de 278 millions d'euros .

En particulier, leur champ incluait, pour la première fois, la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) du bloc communal 541 ( * ) , dont le montant devait passer de 1,18 milliard d'euros à 1,04 milliard d'euros en 2018 .

II. LE DISPOSITIF PROPOSÉ

A. UNE STABILISATION DE LA DGF À PÉRIMÈTRE CONSTANT À PRÈS DE 27 MILLIARDS D'EUROS

Le I du présent article prévoit que le montant de la DGF pour l'année 2019 s'élèvera à près de 27 milliards d'euros , soit une diminution d'environ 7 millions d'euros par rapport à 2018.

Cette baisse résulte de plusieurs mesures de périmètre , en particulier :

- une diminution de la dotation de compensation du département des Deux-Sèvres à hauteur de 429 966 euros, du fait de l'abandon par ce dernier de ses compétences en matière de vaccination et de dépistage du cancer ;

- une diminution de la dotation forfaitaire perçue par Mayotte en raison de la recentralisation du revenu de solidarité active (RSA) dans ce département.

Il convient par ailleurs de noter, qu'en 2019, l'augmentation de la péréquation, à hauteur de 180 millions d'euros pour les communes et de 10 millions d'euros pour les départements, sera entièrement financée par écrêtement de dotations au sein de la DGF et non par une minoration des variables d'ajustement .

S'agissant du bloc communal, cet écrêtement portera sur la dotation forfaitaire pour les communes (18 000 communes devraient être concernées) et sur la dotation de compensation pour les établissements publics de coopération intercommunale (EPCI) .

Pour les départements, il se traduira par une diminution de la dotation forfaitaire .

B. LA NON-MINORATION DE LA DCRTP DES EPCI À FISCALITÉ PROPRE EN 2018

Le II du présent article tire les conséquences de l'instruction du 26 mars 2018 du ministre de l'action et des comptes publics et du secrétaire d'État auprès du ministre en revenant sur la minoration de DCRTP des EPCI à fiscalité propre prévue par le A du XI de l'article 41 de la loi de finances pour 2018 précitée. Il fixe ainsi le montant de cette dotation à 1,15 milliard d'euros, contre 1,05 milliard d'euros prévu en loi de finances pour 2018 542 ( * ) .

Le coût de cette mesure pour l'État en 2018 s'élève à 107 millions d'euros .

C. UNE DIMINUTION DES VARIABLES D'AJUSTEMENT DE L'ORDRE DE 144 MILLIONS D'EUROS EN 2019

1. Un périmètre globalement inchangé par rapport à celui fixé par la loi de finances pour 2018

Le III du présent article fixe le périmètre et les montants pour 2019 des variables d'ajustement.

Ainsi, en 2019, leur champ comprendra la dotation de compensation pour transferts des compensations d'exonération de fiscalité directe locale (DCTE-FDL) des départements et des régions, la DCRTP des départements et des régions et les fonds départementaux de péréquation de la taxe professionnelle (FDPTP), selon la répartition figurant dans le tableau ci-après.

Il convient cependant de noter que, contrairement à 2018, la minoration de la DCRTP du bloc communal concernera les communes éligibles à la dotation de solidarité urbaine et de cohésion sociale (DSU) en 2019 .

Par ailleurs, le A du III du présent article prend acte de la suppression de la DUCSTP, dont le montant avait été porté à 0 euro en 2018, en abrogeant le I du III de l'article 51 de la loi de finances pour 2011 543 ( * ) .

Répartition de la minoration des variables d'ajustement par dotation

(en millions d'euros)

|

Dotation |

LFI 2017 |

LFI 2018 |

Évolution 2017-2018 |

Exécution 2018 |

PLF 2019 |

Évolution 2018-2019 |

|

|

DGF |

30 860 |

26 960 |

-3 900 |

26 960 |

26 953 |

-7 |

|

|

Variables d'ajustement |

DUCSTP |

51 |

0 |

-51 |

0 |

0 |

0 |

|

Dotation de compensation pour transferts des

compensations

|

437 |

436 |

0 |

436 |

421 |

-15 |

|

|

Dotation de compensation pour transferts des

compensations

|

100 |

94 |

-6 |

94 |

79 |

-15 |

|

|

DCRTP des départements |

1 307 |

1 303 |

-3 |

1 303 |

1 278 |

-25 |

|

|

DCRTP des régions |

618 |

579 |

-39 |

579 |

554 |

-25 |

|

|

DCRTP des communes et des EPCI |

1 175 |

1 057 |

-118 |

1 159 |

1 144 |

-15 |

|

|

FDPTP |

389 |

333 |

-56 |

333 |

284 |

-49 |

|

|

Total minoration des variables d'ajustement |

-274 |

Total minoration des variables d'ajustement |

-144 |

* Y compris DCRTP des communes éligibles à la DSU

Source : commission des finances du Sénat

La minoration appliquée aux variables d'ajustement vise à compenser la hausse de certaines dotations par rapport au montant prévu dans le cadre de la LPFP 2018-2022 .

Ventilation des mesures nouvelles des concours financiers de l'État aux collectivités territoriales par rapport aux plafonds fixés par la LPFP 2018-2022 financées par une minoration des variables d'ajustement

(en millions d'euros)

|

Majoration des crédits de la DGE des départements |

84 |

|

Création d'une dotation exceptionnelle à la collectivité de Saint-Martin |

50 |

|

Majoration de la dotation générale de décentralisation pour le financement de l'extension des horaires d'ouverture des bibliothèques |

8 |

|

Majoration des crédits de la dotation « calamités publiques » pour faire face aux évènements climatiques survenus à la fin de l'année 2017 et au début de l'année 2018 |

2 |

|

Total |

144 |

Source : jaune budgétaire « Transferts financiers de l'État aux collectivités territoriales » 2019

Au total, le montant des concours financiers de l'État aux collectivités territoriales, hors FCTVA et TVA des régions, atteindra 38,27 milliards d'euros , soit un écart au montant prévu par l'article 16 de la LPFP 2018-2022 (38,15 milliards d'euros) de 120 millions d'euros .

Celui-ci résulte en particulier de la prise en charge par l'État de l'exonération de cotisation foncière des entreprises (CFE), à compter du 1 er janvier 2019, pour les redevables dont le chiffre d'affaires est inférieur à 5 000 euros par an, introduite par l'article 97 de la loi de finances pour 2018 et figurant à l'article 1647 D du code général des impôts.

Montant des concours financiers de l'État aux collectivités territoriales

(hors FCTVA et TVA aux régions, en milliards d'euros)

|

LPFP |

PLF 2019 |

|

|

Mission « Relations avec les collectivités territoriales » |

3,52 |

3,43 |

|

Prélèvements sur recettes |

34,63 |

34,84 |

|

Total |

38,15 |

38,27 |

|

Écart |

0,12 |

Source : commission des finances du Sénat

2. Une minoration répartie au prorata des recettes réelles de fonctionnement

Le IV du présent article prévoit que, contrairement aux années précédentes, la minoration des variables d'ajustement ne sera pas appliquée proportionnellement au montant perçu par chaque collectivité mais au prorata des recettes réelles de fonctionnement (RRF), à l'instar de ce qui était prévu par l'article 41 de la loi de finances pour 2018 précité s'agissant de la diminution de la DCRTP des EPCI à fiscalité propre.

Les RRF prises en compte seront celles constatées dans les comptes de gestion afférents à l'exercice 2017 .

Dans le cas où la minoration excèderait le montant de la dotation perçu en 2018, le présent article prévoit que l'écart est réparti entre les autres collectivités territoriales selon les mêmes modalités .

S'agissant plus spécifiquement des communes, le IV du présent article prévoit que les RRF prises en compte sont minorées des « atténuations de produits, des recettes exceptionnelles et du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l'EPCI à fiscalité propre et ses communes membres telles que constatées dans les comptes de gestion afférents à l'exercice 2017 ».

Pour la métropole de Lyon, la collectivité territoriale de Guyane et la collectivité territoriale de Martinique, les RRF prises en compte sont affectées d'un pourcentage, qui diffère selon la destination de chaque dotation .

Coefficients applicables au montant de recettes réelles de fonctionnement de la métropole de Lyon et des collectivités territoriales de Guyane et de Martinique pour le calcul de la minoration des variables d'ajustement

(en pourcentage)

|

Dotation versée au titre de compétences intercommunales |

Dotation versée au titre de compétences départementales |

Dotation versée au titre de compétences régionales |

|

|

Métropole de Lyon |

44,55 % |

55,45 % |

|

|

Collectivité territoriale de Guyane |

79,82 % |

20,18 % |

|

|

Collectivité territoriale de Martinique |

81,58 % |

18,42 % |

Source : commission des finances du Sénat, d'après le présent article 23

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Sur proposition de notre collègue député Joël Giraud, rapporteur général, l'Assemblée nationale a adopté un amendement avec l'avis favorable du Gouvernement, visant à annuler la minoration de la DCRTP des communes en 2018 .

Le coût pour l'État de cette modification introduite par l'Assemblée nationale s'élèvera à 15 millions d'euros en 2018 .

Le total des variables d'ajustement en 2019 devrait en revanche être inchangé par rapport à la rédaction initiale du présent article 23 (3 761 millions d'euros), la majoration du montant de la DCRTP des communes en 2018 étant compensée par une minoration plus importante en 2019 (+ 5 millions d'euros) ainsi que par une augmentation de la minoration des DCRTP des régions et des départements à hauteur de 5 millions d'euros chacune .

Répartition de la minoration des variables d'ajustement par dotation telle que prévue par le présent article 23 modifié

(en millions d'euros)

|

2017 |

LFI 2018 |

Évolution |

Exécution 2018

|

Évolution |

2019

|

Évolution |

Exécution 2018

|

Évolution |

2019

|

Évolution |

|

|

DUCSTP |

51 |

0 |

-51 |

0 |

-51 |

0 |

0 |

0 |

-51 |

0 |

0 |

|

Dotation de compensation pour transferts des compensations

|

437 |

436 |

0 |

436 |

0 |

421 |

-15 |

436 |

0 |

421 |

-15 |

|

Dotation de compensation pour transferts des compensations

|

100 |

94 |

-6 |

94 |

-6 |

79 |

-15 |

94 |

-6 |

79 |

-15 |

|

DCRTP des départements |

1 307 |

1 303 |

-3 |

1 303 |

-3 |

1 278 |

-25 |

1 303 |

-3 |

1 273 |

-30 |

|

DCRTP des régions |

618 |

579 |

-39 |

579 |

-39 |

554 |

-25 |

579 |

-39 |

549 |

-30 |

|

DCRTP des communes et des EPCI |

1 175 |

1 057 |

-118 |

1 159 |

-16 |

1 144 |

-15 |

1 175 |

0 |

1 155 |

-20 |

|

FDPTP |

389 |

333 |

-56 |

333 |

-56 |

284 |

-49 |

333 |

-56 |

284 |

-49 |

|

Montant des variables d'ajustement |

4 076 |

3 802 |

3 904 |

3 760 |

3 920 |

3 761* |

|||||

|

Total minoration |

-274 |

-172 |

-144 |

-156 |

-159 |

* L'écart avec le montant prévu par l'article 23 dans sa rédaction initiale est dû aux arrondis.

Source : commission des finances du Sénat

*

Sur proposition de notre collègue député Joël Giraud, rapporteur général, l'Assemblée nationale a en outre adopté trois amendement rédactionnels , qui ont recueilli l'avis favorable du Gouvernement.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre rapporteur général se félicite que la dotation globale de fonctionnement ne fasse pas l'objet d'une diminution unilatérale , comme cela a déjà été le cas en 2018 , contrairement à l'habitude qui avait été prise durant le quinquennat précédent.

Le dispositif proposé par le présent article , tel que modifié par l'Assemblée nationale, qui se traduira par un coût pour l'État de 122 millions d'euros en 2018 , permettra à 1 606 communes de ne pas subir la baisse de DCRTP prévue en loi de finances pour 2018.

En séance à l'Assemblée nationale 544 ( * ) , le ministre de l'action et des comptes publics, Gérald Darmanin, a cependant indiqué : « j'appelle néanmoins votre attention sur un petit problème : je ne suis pas tout à fait certain que la direction générale des finances publiques sera en mesure d'appliquer la correction pour les mois de novembre et décembre 2018 . Nous allons tout faire pour anticiper le vote du Parlement et nous mettre en conformité avec lui. Mes services ont soulevé cette petite interrogation, et j'aurai sans doute l'occasion de vous apporter des précisions à ce sujet, ainsi qu'à l'Assemblée, dans les jours qui viennent ».

Interrogée sur ce point par votre rapporteur général, l'administration lui a indiqué que des solutions techniques étaient en cours d'expertise .

Il sera par conséquent vigilant à ce que la DCRTP soit effectivement versée aux communes dans sa totalité d'ici la fin de l'année 2018 , conformément aux dispositions du présent article.

La minoration de la DCRTP du bloc communal en 2019, qui s'élèvera à 20 millions d'euros, semble plus raisonnable que celle prévue initialement pour 2018 .

Ainsi qu'il l'a déjà indiqué lors de l'examen du projet de loi de finances pour 2018, votre rapporteur général regrette cependant le choix du Gouvernement de retenir dans le champ des variables d'ajustement des dotations bénéficiant à des collectivités ne connaissant pas forcément la situation financière la plus facile .

Les FDPTP correspondent ainsi à d'anciennes enveloppes de péréquation départementale réparties au profit de communes ou d'EPCI « défavorisés par la faiblesse de leur potentiel fiscal [...] ou par l'importance de leurs charges » 545 ( * ) .

Or entre 2016 et 2019, la minoration des FDPTP atteindrait 139 millions d'euros, soit une baisse de près du tiers de leur montant .

C'est pourquoi, cette année encore, votre rapporteur général vous propose un amendement FINC.41 visant à revenir sur la minoration de 49,1 millions d'euros des FDPTP .

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 24

(Art. 40 de

la loi n° 2005-1719 du 30 décembre 2005 de finances pour

2006)

Compensation des transferts de compétences aux

régions par attribution d'une part du produit de la taxe

intérieure de consommation sur les produits énergétiques

(TICPE)

. Commentaire : le présent article prévoit d'actualiser les fractions de tarif de taxe intérieure de consommation sur les produits énergétiques (TICPE) versées par l'État aux régions, au titre de la compensation du transfert de la compétence relative à la formation des masseurs-kinésithérapeutes.

I. LE DROIT EXISTANT

La loi relative aux libertés et responsabilités locales 546 ( * ) de 2004 a transféré aux régions la formation des masseurs-kinésithérapeutes jusqu'alors prise en charge par l'État. En compensation de ce transfert de compétences, les régions perçoivent une fraction de tarif de la taxe intérieure de consommation sur les produits énergétiques (TICPE) 547 ( * ) . La répartition de la fraction de tarif entre les régions est fixée par la loi de finances pour 2006 548 ( * ) .

La formation des masseurs-kinésithérapeutes a été modifiée par un arrêté du 2 septembre 2015 549 ( * ) , nécessitant d'ajuster, en 2016 et 2017, le montant des compensations versées par l'État aux régions.

En effet, en application de l'article L. 1614-2 du code général des collectivités territoriales (CGCT), « toute charge nouvelle incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées est compensée ».

II. LE DISPOSITIF PROPOSÉ

Début 2017, la commission consultative sur l'évaluation des charges (CCEC) a considéré que « les modalités de la compensation provisionnelle accordées aux régions en LFR 2016 et en LFI 2017 au titre de la nouvelle formation LMD masseurs-kinésithérapeute, définies par arrêté du 2 septembre 2015, ont été validées 550 ( * ) et feront l'objet d'une révision ultérieure après enquête auprès des instituts de formation en masso-kinésithérapie . » 551 ( * )

À la suite de cette enquête, il convient de verser aux régions 4,21 millions d'euros supplémentaires à partir de 2019 , portant ainsi le droit à compensation à 9,485 millions d'euros. Plus précisément, les fractions de tarifs sont ajustées comme suit pour les régions :

Évolution des fractions de tarifs de TICPE

(en euros par hectolitre)

Gazole

Supercar-

burant

sans

plomb

Gazole

Supercar-

burant

sans

plomb

Gazole

Supercar-

burant

sans

plomb

Auvergne-Rhône-Alpes

4,9

6,93

4,9

6,95

0

0,02

Bourgogne-Franche-Comté

5,03

7,13

5,04

7,14

0,01

0,01

Bretagne

5,17

7,32

5,18

7,32

0,01

0

Centre-Val de Loire

4,65

6,59

4,66

6,59

0,01

0

Corse

9,85

13,92

9,85

13,92

0

0

Grand Est

6,25

8,85

6,25

8,85

0

0

Hauts-de-France

6,85

9,69

6,86

9,71

0,01

0,02

Ile-de-France

12,71

17,97

12,72

17,98

0,01

0,01

Normandie

5,53

7,84

5,54

7,84

0,01

0

Nouvelle-Aquitaine

5,31

7,51

5,32

7,51

0,01

0

Occitanie

4,98

7,05

4,99

7,05

0,01

0

Pays de la Loire

4,35

6,17

4,36

6,16

0,01

-0,01

Provence-Alpes-Côte d'Azur

4,3

6,08

4,31

6,09

0,01

0,01

Droit existant

PLF 2019

Ecart

Source : commission des finances à partir du PLF 2019

Les fractions individuelles sont déterminées afin d'assurer à chaque région son droit à compensation.

* *

*

L'Assemblée nationale a adopté cet article sans modification.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre commission des finances prend acte de cette révision des tarifs de TICPE, nécessaire pour assurer la compensation due par l'État aux régions au titre de la réforme de la formation des masseurs-kinésithérapeutes.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 25

(Art. 3 de la loi

n° 2009-1673 du 30 décembre 2009 de finances pour

2010)

Modernisation du mécanisme de compensation de perte de

ressources de contribution économique territoriale (CET) et

création d'un fonds de compensation horizontale pour l'accompagnement

à la fermeture des centrales de production d'électricité

d'origine nucléaire et thermique

. Commentaire : le présent article vise principalement à lisser sur dix ans les pertes de fiscalité locale des territoires accueillant des centrales électriques destinées à être arrêtées, en modifiant le mécanisme actuel de compensation des pertes de contribution économique territoriale.

I. LE DROIT EXISTANT

Afin d'atténuer pour les collectivités territoriales les pertes de recettes fiscales liées à la fermeture ou au départ d'une entreprise, fut mis en place au début des années 2000, sous le régime de la taxe professionnelle, un mécanisme de compensation des pertes importantes de fiscalité économique 552 ( * ) .

Lors de la suppression de la taxe professionnelle en 2010, qui a été notamment remplacée par la contribution économique territoriale (CET) - composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE) -, ce mécanisme a été maintenu : ainsi, les I et II du 3 de l'article 78 de la loi de finances pour 2010 553 ( * ) , réécrits par l'article 44 de la loi de finances rectificative pour 2011 554 ( * ) et complétés par le décret du 28 décembre 2012 555 ( * ) , prévoient un mécanisme de compensation aux collectivités territoriales des pertes importantes de contribution économique territoriale liées à la fermeture ou au départ d'une entreprise.

A. LES CONDITIONS D'ÉLIGIBILITÉ AU MÉCANISME DE COMPENSATION DES PERTES DE CET

1. Pour le bloc communal

Sont éligibles au mécanisme de compensation les communes et établissements publics de coopération intercommunale (EPCI) réunissant cumulativement les deux conditions suivantes :

- un produit de cotisation foncière des entreprises (CFE) en baisse d'au moins 10 % par rapport à l'année précédente ; pour calculer cette perte, on applique le taux de l'année N-1 aux bases de l'année N-1 et de l'année N 556 ( * ) ;

- une perte de CET représentant au moins 2 % des recettes fiscales de l'année N-1 ; pour apprécier cette perte, le panier fiscal est composé des recettes de taxe foncière sur les propriétés bâties (TFPB), de taxe foncière sur les propriétés non bâties (TFPNB), de taxe d'habitation (TH), de cotisation foncière des entreprises (CFE), de cotisation sur la valeur ajoutée des entreprises (CVAE), de redevance des mines, de l'imposition forfaitaire sur les pylônes, des diverses impositions forfaitaires sur les entreprises de réseaux (Ifer), de la taxe additionnelle à la TFPB, de la taxe sur les surfaces commerciales (Tascom), du solde du fonds national de garantie individuelle des ressources (FNGIR).

Les pertes liées au changement de périmètre d'un EPCI ou à un changement de régime fiscal ne donnent pas lieu à compensation.

2. Pour les départements et régions

Sont également éligibles les départements et régions , à condition :

- qu' au moins une commune ou un EPCI situé sur leur territoire bénéficie du mécanisme de compensation ;

- qu'ils enregistrent une perte de CVAE afférente aux entreprises à l'origine de la perte de base de CFE des communes et EPCI situés sur leur territoire qui bénéficient de la compensation ;

- que cette perte de CVAE soit supérieure à 2 % de leurs recettes fiscales . Pour apprécier cette perte, le panier fiscal des départements est composé de la TFPB, de la redevance des mines, des diverses Ifer, de la CVAE et du solde du FNGIR ; pour les régions, ce panier est composé des Ifer et de la CVAE.

B. LE CALCUL DE LA COMPENSATION

La perte retenue pour le calcul de la compensation est égale, pour le bloc communal, à la perte de CET (c'est-à-dire la somme de la perte de CFE et de celle de CVAE), et, pour les départements et régions, à la perte de CVAE ayant ouvert droit à la compensation pour les communes et EPCI sur leur territoire 557 ( * ) .

La compensation est dégressive sur trois ans et s'élève, la première année, à 90 % de la perte, puis, la deuxième année, à 75 % de la compensation de l'année précédente et enfin, la troisième année, à 50 % de la compensation de la première année.

La compensation est dégressive sur cinq ans (90 %, 80 %, 60 %, 40 % et 20 %) pour les communes et EPCI situés dans un canton où l'État anime une politique de reconversion industrielle . Cette définition, établie en 1986 et complétée en 2004, comprend des cantons situés dans les départements de l'Allier, des Ardennes, de l'Ariège, de l'Aveyron, des Bouches-du-Rhône, du Calvados, du Cher, de la Corrèze, de l'Indre, de la Loire, du Loir-et-Cher, du Maine-et-Loire, de la Meurthe-et-Moselle, de la Meuse, de la Moselle, du Nord, de l'Orne, du Pas-de-Calais, des Hautes-Pyrénées, de Saône-et-Loire, du Tarn et du Var 558 ( * ) . Il s'agit notamment de territoires qui étaient concernés par des fermetures de mines.

Compensation versée aux collectivités territoriales éligibles

(en pourcentage de la perte de recettes calculée selon les modalités précitées)

|

1 ère année |

2 ème année |

3 ème année |

4 ème année |

5 ème année |

Total cumulé |

|

|

Compensation de « perte importante » |

90,0% |

67,5% |

45,0% |

- |

- |

203 % |

|

Compensation dans les cantons « reconversion industrielle » |

90,0% |

72,0% |

54,0% |

36,0% |

18,0% |

270 % |

Source : commission des finances du Sénat

La première année de versement de la compensation correspond à l'année suivant celle où la perte de recettes est constatée.

C. UN COÛT DE 15 À 74 MILLIONS D'EUROS PAR AN

Le coût de ce mécanisme de compensation est supporté par l'État , à travers un prélèvement sur ses recettes (PSR), dont le montant est extrêmement variable. Entre 2014 et 2019, il a évolué entre 15 et 74 millions d'euros .

Montant du PSR

« Compensation des pertes

de CET et de redevance des mines »

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

PLF 2019 |

|

|

Montant de la compensation pour perte de CET |

14,7 |

70,4 |

58,7 |

43,4 |

18,4 |

- |

|

Nombre de bénéficiaires de la compensation pour perte de CET |

444 |

1 100 |

412 |

343 |

297 |

- |

|

Montant de la compensation de perte de redevance des mines |

0,4 |

0,8 |

1,0 |

0,8 |

1,0 |

- |

|

Nombre de bénéficiaires de la compensation de perte de redevance des mines |

17 |

22 |

30 |

24 |

25 |

- |

|

Montant total du PSR |

15,1 |

71,2 |

59,7 |

44,2 |

19,4 |

74,0 |

Source : Direction générale des collectivités locales

*

Par ailleurs, le III du 3 de l'article 78 précité prévoit un mécanisme analogue pour les pertes de redevance communale des mines des communes et des EPCI et le IV un dispositif transitoire, destiné à compenser les pertes de CFE pour la seule année 2011, première année de pleine application de la réforme de la taxe professionnelle de 2010.

II. LE DISPOSITIF PROPOSÉ

Le présent article s'inscrit dans le contexte de la fermeture prochaine d'installations de production d'électricité d'origine nucléaire ou thermique . Il est en effet prévu que plusieurs unités de production d'électricité ferment dans les prochaines années : il s'agit des centrales à charbon du Havre (Seine-Maritime), de Cordemais (Loire-Atlantique), de Saint-Avold-Carling (Moselle) et de Gardanne (Bouches-du-Rhône), ainsi que de la centrale nucléaire de Fessenheim (Haut-Rhin). Ces fermetures impliquent notamment, pour les collectivités territoriales qui les accueillent, une perte de taxe foncière sur les propriétés bâties, une perte de CET et une perte d'imposition forfaitaire sur les entreprises de réseau (Ifer) au titre de la composante « centrales de production d'électricité d'origine nucléaire ou thermique à flamme », prévue à l'article 1519 E du code général des impôts. De façon indirecte, elles impliquent également une perte d'Ifer au titre de la composante « transformateurs électrique », prévue à l'article 1519 G du même code, et une perte de taxe sur les pylônes électriques.

Dans cette perspective et afin d'atténuer leur perte de recettes, le présent article modifie le mécanisme actuel de compensation des pertes de CET, crée un mécanisme de compensation des pertes d'Ifer et met en place un fonds horizontal de compensation des pertes d'Ifer « nucléaire et thermique à flamme ».

A. LES MODIFICATIONS DU DISPOSITIF ACTUEL DE COMPENSATION

1. La prise en compte des « pertes exceptionnelles » de CET

Le 4° du B du I complète le mécanisme de compensation des pertes de CET en créant des modalités de compensation particulières pour les « pertes exceptionnelles » de CET au regard des recettes fiscales de la collectivité territoriale considérée, quand ce dispositif est aujourd'hui limité aux « pertes importantes ». L'évaluation préalable précise que le décret prévoira qu'il s'agit des pertes de CET supérieures à 30 % par rapport à l'année précédente et représentant plus de 10 % des recettes fiscales de la collectivité concernée (contre des taux respectivement de 10 % et 2 % pour les pertes importantes »).

Dans ce cas, la durée de compensation sera portée de trois ans à cinq ans , comme c'est le cas aujourd'hui pour les cantons où l'État anime une politique de reconversion industrielle.

Compensation versée aux collectivités

territoriales éligibles

résultant du présent

article

(en pourcentage de la perte de recettes calculée selon les modalités précitées)

|

1 ère année |

2 ème année |

3 ème année |

4 ème année |

5 ème année |

Total |

|

|

Compensation de « perte importante » |

90,0% |

67,5% |

45,0% |

- |

- |

203 % |

|

Compensation de « perte exceptionnelle » |

90,0% |

72,0% |

54,0% |

36,0% |

18,0% |

270 % |

Source : commission des finances du Sénat

2. La suppression de la compensation plus avantageuse pour les collectivités situées dans un canton où l'État mène une politique de conversion industrielle

Le 4° du B du I écrase les dispositions actuelles relatives aux cantons où l'État mène une politique de conversion industrielle . L'évaluation préalable justifie ce choix en indiquant que cette notion « est devenue obsolète » et « ne correspond plus au cadre d'action des politiques publiques ».

Le II précise que les communes et EPCI de ces cantons qui bénéficient actuellement d'une compensation sur cinq ans perçoivent les compensations restant dues, sur la base de cinq années de compensation.

3. Le versement de la compensation dès l'année de constatation de la perte de recettes

Le 5° du B du même I prévoit que, à compter de 2020, la compensation ne sera plus versée l'année suivant la constatation de la perte de recettes, mais dès l'année de constatation de cette perte .

B. LA CRÉATION D'UN MÉCANISME DE COMPENSATION DES PERTES D'IFER

Le C du I du présent article s'inspire du mécanisme de compensation des pertes de CET pour créer un dispositif autonome de compensation des pertes de produit d'imposition forfaitaire sur les entreprises de réseaux (Ifer) . Cette imposition, prévue à l'article 1635-0 quinquies du code général des impôts, comprend plusieurs composantes et se répartit entre les différents échelons de collectivités territoriales, conformément au tableau ci-dessous.

Répartition de l'imposition forfaitaire sur les entreprises de réseaux (Ifer) en 2017

(en millions d'euros)

|

Communes |

EPCI |

Départements |

Régions |

Total |

|

|

Éoliennes |

3,4 |

51,6 |

23,6 |

- |

78,6 |

|

Hydroliennes |

|||||

|

Centrales de production d'électricité d'origine nucléaire ou thermique à flamme |

30,8 |

91,4 |

122,3 |

- |

244,5 |

|

Centrales de production d'électricité d'origine hydraulique |

12,3 |

40,5 |

52,8 |

- |

105,6 |

|

Centrales de production d'électricité d'origine photovoltaïque |

|||||

|

Transformateurs électriques |

15,3 |

168,3 |

- |

- |

183,6 |

|

Stations radioélectriques |

11,4 |

131,0 |

71,2 |

- |

213,6 |

|

Installations gazières et sur les canalisations de transport de gaz naturel, d'autres hydrocarbures et de produits chimiques |

2,5 |

28,2 |

11,3 |

- |

42,0 |

|

Matériels ferroviaires roulants utilisés sur le réseau ferré national pour les opérations de transport de voyageurs |

- |

- |

- |

262,6 |

262,6 |

|

Matériels roulants utilisés sur les lignes de transport de voyageurs |

Produit affecté à la Société du Grand Paris (71,1 millions d'euros) |

||||

|

Répartiteurs principaux de la boucle locale cuivre et certains équipements de commutation téléphonique |

- |

- |

- |

395,7 |

395,7 |

|

Total |

75,7 |

511,0 |

281,2 |

658,3 |

1 526,2 |

Source : commission des finances du Sénat à partir des données de la direction générale des collectivités locales

1. Les conditions d'éligibilité

Seraient éligibles les collectivités territoriales et EPCI qui subissent une perte importante d'Ifer . Celle-ci sera définie par décret, d'après l'évaluation préalable, comme une diminution de 10 % de ce produit d'une année sur l'autre, représentant plus de 2 % des recettes fiscales. Il s'agirait donc du même seuil d'éligibilité que pour les pertes importantes de CET .

Pour l'application de cette règle, le panier de ressources fiscales prises en compte serait également le même que pour la compensation des pertes de CET. De même, les pertes de produit liées au changement de périmètre d'un EPCI ou à un changement de régime fiscal ne seront pas prises en compte.

2. Le calcul de la compensation

Les modalités prévues de calcul de la compensation de perte d'Ifer sont identiques à celles de perte de CET . La compensation serait égale, la première année, à 90 % de la perte subie, puis à 75 % de la compensation de la première année et enfin à 50 %. De même, les pertes exceptionnelles donneraient lieu à une compensation sur cinq années au lieu de trois, calculée selon les mêmes pourcentages que pour la CET. À partir de 2020 également, la compensation serait versée l'année même de constatation de la perte.

C. LA CRÉATION D'UN FONDS HORIZONTAL DE COMPENSATION EN MATIÈRE D'IFER NUCLÉAIRE OU THERMIQUE À FLAMME

Le II du présent article institue un fonds horizontal, au niveau du bloc communal, de compensation des pertes d'Ifer nucléaire ou thermique à flamme , au profit des communes et EPCI - mais pas des départements - sur le territoire desquels une telle installation est totalement ou partiellement fermée.

À partir de 2019, le fonds serait alimenté par un prélèvement de 2 % sur les recettes d'Ifer nucléaire et thermique à flamme des communes et EPCI qui bénéficient de cette ressource. Les versements débuteraient cependant en 2020.

Seraient éligibles les communes et EPCI qui, cumulativement :

- constatent une perte d'Ifer nucléaire ou thermique à flamme du fait de la fermeture totale ou partielle d'une centrale nucléaire ou thermique sur leur territoire ;

- bénéficient d'une compensation d'une perte importante ou exceptionnelle de CET (I du 3 de l'article 78 précité) ;

- bénéficient d'une compensation d'une perte importante ou exceptionnelle d'Ifer (II bis du 3 de l'article 78 précité, inséré par le présent article).

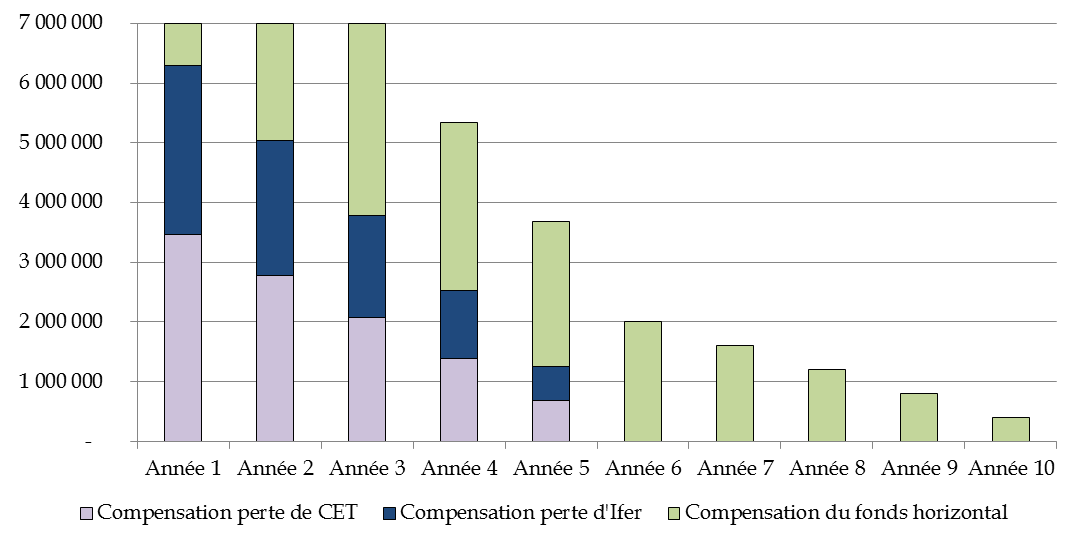

La compensation est versée pendant dix ans . Les trois premières années, la compensation versée par le fonds est calculée de façon à ce que la perte totale, en tenant compte des compensations versées au titre du 3 de l'article 78 précité tel que modifié par le présent article, soit compensée en totalité. Les sept années suivantes, la compensation versée par le fonds est égale à la compensation de la troisième année, minorée chaque année d'un huitième (cf. graphique au IV).

D'après l'évaluation préalable, les simulations réalisées permettent d'établir que le prélèvement de 2 % suffira à verser les compensations prévues par le présent II.

D. LE « TOILETTAGE » DE L'ARTICLE

Par ailleurs, le présent article est également l'occasion de « toiletter » le dispositif en supprimant des dispositions devenues obsolètes.

Le A du I du présent article supprime les dispositions exceptionnelles relatives à la cotisation minimum de CFE due au titre des années 2012 et 2013, qui avaient été introduites lorsque les collectivités avaient été autorisées à revenir, de façon exceptionnelle, sur leurs délibérations à ce sujet, respectivement en loi de finances pour 2013 559 ( * ) et en loi de finances pour 2014 560 ( * ) . Il en est de même pour le 1° du B du I .

Les 2° et 3° du B du I adapte les ratios utilisés pour calculer la compensation de perte de CVAE pour les départements et régions aux nouvelles modalités de partage de cette imposition.

Le D du I supprime les dispositions relatives à la compensation transitoire pour la seule année 2011 et le E du même I procède à une coordination, à la suite de cette suppression.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative de notre collègue député Anthony Cellier (LREM, Gard) et avec l'avis favorable de la commission des finances et du Gouvernement, l'Assemblée nationale a adopté un amendement étendant certaines dispositions du présent article, applicables en 2019, à des communes et EPCI ayant subi des pertes de recettes en 2018 , qui devrait notamment s'appliquer à la fermeture de la centrale thermique d'Aramon (Gard).

Plus précisément, l'amendement concerne les communes et EPCI qui, d'une part, ont bénéficié pour la première fois en 2018 du mécanisme de compensation des pertes de CET (« perte importante ») et, d'autre part, ont enregistré une perte d'Ifer afférente aux entreprises à l'origine de la perte de CFE. Celles-ci bénéficieraient :

- d'une meilleure compensation de la perte de CET , qui sera finalement faite sur 5 ans au lieu de 3 ans ;

- d'une compensation de la perte d'Ifer , alors que l'article réservait cette possibilité aux pertes postérieures à 2018.

Par ailleurs, à l'initiative de son rapporteur général, l'Assemblée nationale a adopté trois amendements rédactionnels.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UN ARTICLE QUI BÉNÉFICIERA À DES TERRITOIRES ACCUEILLANT DES ÉTABLISSEMENTS À L'ORIGINE DE RESSOURCES FISCALES EXCEPTIONNELLES

1. Malgré une formulation générale, le dispositif du présent article bénéficiera en fait uniquement à un nombre très réduit de territoires

Malgré la formulation générale du dispositif et de l'évaluation préalable, les critères retenus montrent que les dispositions du présent article visent en fait certaines collectivités territoriales en particulier : celles accueillant des établissements à l'origine de ressources fiscales exceptionnelles, et donc notamment les territoires sur lesquels sont implantés des centrales nucléaires .

S'agissant de la compensation des « pertes exceptionnelles » mise en place par le présent article, les critères sont particulièrement exigeants : pour en bénéficier, la collectivité doit voir ses recettes fiscales diminuer de 10 % et sa CET se réduire de 30 % d'une année sur l'autre, ce qui implique de facto la fermeture d'un établissement représentant à lui seul 30 % des recettes de CET et 10 % des recettes fiscales . Cette configuration ne se présentera en fait que dans les territoires accueillant un établissement exceptionnel, comme une centrale nucléaire, un barrage hydraulique, une aire d'autoroute, etc. Au demeurant, l'évaluation préalable estime que le coût pour l'État sera nul en 2019, c'est-à-dire qu'aucune collectivité ne remplira ces critères et donc que, à terme, le dispositif s'appliquera en fait quasi exclusivement au cas des fermetures de centrales .

Concernant le mécanisme de compensation de pertes d'Ifer , cette imposition ne représente que 0,86 % des ressources fiscales des collectivités territoriales. Conditionner la compensation des pertes d'Ifer à ce qu'elles représentent 2 % des ressources fiscales parait là encore limiter la portée du dispositif aux territoires où cette ressource est particulièrement concentrée, ce qui vise notamment les territoires accueillant des centrales nucléaires ou thermiques à flamme. Au demeurant, l'évaluation préalable considère que ce dispositif ne coûtera rien à l'État en 2019 et à peine 300 000 euros en 2020. En d'autres termes, ce mécanisme s'appliquera en fait quasi exclusivement au cas des fermetures de centrales .

On peut d'ailleurs s'étonner du choix de créer un dispositif séparé de compensation des pertes d'Ifer, plutôt que d'intégrer cette imposition au dispositif de compensation des pertes de CET . En effet, les Ifer font partie des impositions qui ont remplacé la taxe professionnelle et il aurait été logique que le mécanisme de compensation des pertes de taxe professionnelle soit remplacé par un mécanisme compensant l'ensemble des « nouvelles » ressources fiscales. C'était d'ailleurs la position de votre commission des finances en 2011 561 ( * ) .

Ce choix n'est pas anodin et conduit à concentrer encore la compensation sur les territoires accueillant des centrales . Comme l'illustre le tableau ci-dessous, si la compensation des pertes d'Ifer était intégrée au mécanisme de compensation des pertes de CET, celle-ci s'en trouverait améliorée quelle que soit le niveau de la perte d'Ifer. La mise en place d'un dispositif séparé conditionne la compensation au fait que les Ifer représentent une part très importante des recettes fiscales, ce qui n'adviendra que sur certains territoires.

Plus précisément, on observe avec cet exemple que dans le système proposé par le présent article, la commune A perçoit une compensation de 203 000 euros et la commune B une compensation de 162 603 euros, alors qu'elles subissent la même perte de ressources (100 000 euros). Ceci provient du fait que la perte d'Ifer de la commune B représente moins de 2 % de ses recettes fiscales et n'est donc pas compensée. À l'inverse, si on intègre l'Ifer au mécanisme actuel de perte de CET, c'est la perte globale qui est compensée (100 000 euros) et donc chacune des communes perçoit la même compensation de 203 000 euros.

Effet de la création d'un mécanisme séparé de compensation des pertes d'Ifer

(en euros)

|

Perte de CET |

Part des recettes fiscales |

Perte d'Ifer |

Part des recettes fiscales |

Panier de ressources fiscales |

Perte totale |

Compensation totale (perte importante) |

|

|

Système proposé par le présent article (compensation séparée des pertes d'Ifer) |

|||||||

|

Commune A |

50 000 |

5,00% |

50 000 |

5,00% |

1 000 000 |

100 000 |

203 000 |

|

Commune B |

80 100 |

8,01% |

19 900 |

1,99% |

1 000 000 |

100 000 |

162 603 |

|

Hypothèse d'une intégration de la perte d'Ifer au mécanisme actuel de compensation des pertes de CET |

|||||||

|

Commune A |

50 000 |

5,00% |

50 000 |

5,00% |

1 000 000 |

100 000 |

203 000 |

|

Commune B |

80 100 |

8,01% |

19 900 |

1,99% |

1 000 000 |

100 000 |

203 000 |

Source : commission des finances du Sénat

2. Les territoires abritant des centrales disposent de ressources particulièrement importantes

Votre rapporteur général a souhaité analyser les caractéristiques des territoires qui bénéficieraient du dispositif du présent article . À cette fin, il a retracé dans le tableau ci-dessous les principales caractéristiques financières des communes accueillant un réacteur nucléaire 562 ( * ) .

On observe ainsi que ces communes disposent d'un potentiel fiscal par habitant considérablement supérieur à la moyenne de leur strate . Par exemple, une de ces communes appartient à une strate où le potentiel fiscal par habitant est de 626 euros... tandis qu'elle dispose pour sa part d'un potentiel fiscal de 48 000 euros, soit près de 77 fois plus par habitant. En moyenne, ces communes ont un potentiel fiscal par habitant 12 fois supérieur à la moyenne de leur strate .

Principales caractéristiques financières

des communes

accueillant un réacteur nucléaire

|

Potentiel fiscal par habitant (en euros) |

Potentiel fiscal par habitant moyen de la strate (en euros) |

Taux communal de TFPB 2018 (49,4 au niveau national) |

Taux communal de TH 2018 (24,5 au niveau national) |

Solde FNGIR (en millions d'euros) |

|

|

Avoine |

4 780 |

685 |

19,97 |

0,100 |

- 1,15 |

|

Belleville |

6 642 |

685 |

17,35 |

25,110 |

- 9,42 |

|

Braud-et-Saint-Louis |

5 468 |

685 |

10,52 |

5,700 |

- 0,82 |

|

Cattenom |

4 098 |

765 |

12,81 |

11,420 |

- 1,46 |

|

Chooz |

21 210 |

626 |

11,26 |

7,080 |

- 9,59 |

|

Civaux |

6 769 |

685 |

11,47 |

0,300 |

- 14,55 |

|

Cruas |

3 172 |

765 |

11,83 |

0,016 |

+ 0,01 |

|

Dampierre |

4 849 |

685 |

9,45 |

3,690 |

- 0,50 |

|

Fessenheim |

3 203 |

765 |

5,87 |

5,340 |

- 2,87 |

|

Flamanville |

4 596 |

685 |

18,78 |

2,530 |

- 1,62 |

|

Golfech |

14 518 |

685 |

3,61 |

4,410 |

- 7,46 |

|

Gravelines |

4 482 |

1 021 |

28,56 |

24,150 |

- 2,93 |

|

Nogent |

3 730 |

919 |

17,16 |

18,900 |

- 5,41 |

|

Paluel |

47 994 |

626 |

6,60 |

7,730 |

- 13,72 |

|

Pierrelatte |

1 922 |

1 021 |

13,95 |

21,670 |

- 1,55 |

|

Saint-Alban |

1 681 |

626 |

13,99 |

4,490 |

+ 0,03 |

|

Saint-Laurent |

1 832 |

848 |

14,00 |

11,240 |

- 0,12 |

|

Saint-Vulbas |

11 094 |

685 |

4,43 |

0,010 |

- 0,16 |

|

St-Martin-en-Campagne |

2 659 |

987 |

19,07 |

7,000 |

- 1,55 |

Source : commission des finances du Sénat

De même, on observe que le poids de la fiscalité locale « ménages » y est dans l'ensemble assez faible . S'agissant de la taxe foncière sur les propriétés bâties, le taux communal moyen national est de 49,4 % ; il est de 13,2 % en moyenne dans ces communes. Concernant la taxe d'habitation, les écarts sont encore plus importants. On ne peut que souligner que quatre communes ont des taux inférieurs à 0,3 % et qu'une d'entre elles a un taux de 0,01 % . En moyenne, leur taux de taxe d'habitation est de 8,5 %, quand la moyenne nationale est de 24,5 %.

B. UN COÛT DE 29 MILLIONS D'EUROS POUR L'ÉTAT ET DE 17 MILLIONS D'EUROS POUR LES COLLECTIVITÉS POUR LA SEULE FERMETURE DE FESSENHEIM

1. Une évaluation très incomplète du coût du dispositif dans l'évaluation préalable

Le chiffrage des conséquences financières du présent article, qui figure dans l'évaluation préalable, ne permet pas d'apprécier réellement ses effets à court terme . En effet, celle-ci se contente de constater :

- au titre de la mise en place d'une compensation des pertes d'Ifer, un coût nul en 2019 et de 300 000 euros à compter de 2020 ;

- au titre de la compensation des « pertes exceptionnelles » de CET, un coût nul en 2019 et non défini pour les années ultérieures ;

- au titre de la suppression de la compensation sur cinq ans pour les collectivités situées dans un canton où l'État mène une politique de reconversion industrielle, une économie de 500 000 euros par an ;

- au titre du versement de la compensation dès l'année de constatation de la perte, un coût de trésorerie au cours des trois premières années, estimé à 15 millions d'euros au total, qui sera compensé sur les trois années suivantes.

En définitive, l'évaluation préalable suggère que, à l'horizon de quelques années, le dispositif aura un coût de quelques centaines de milliers d'euros .

2. La seule fermeture de la centrale de Fessenheim représente un coût total de 46 millions d'euros

Le montant de l'estimation du coût du dispositif présentée par l'évaluation préalable ne prend pas en compte l'hypothèse de la fermeture de la centrale nucléaire de Fessenheim . C'est-à-dire que l'estimation est calculée pratiquement comme si le dispositif n'allait pas s'appliquer.

Pourtant, le principe de la fermeture de cette centrale est acté. Le Président de la République s'y est engagé pendant sa campagne électorale et Sébastien Lecornu, alors secrétaire d'État auprès du ministre de la transition écologique, déclarait en juin 2018 : « Quoiqu'il arrive, la fermeture de Fessenheim est désormais actée et elle est irréversible ». De plus, le ministre de la Transition écologique et solidaire, François de Rugy, a estimé en octobre dernier que le calendrier de fermeture de la centrale de Fessenheim n'était plus forcément lié à celui du démarrage de l'EPR de Flamanville. Enfin, l'Autorité de sûreté nucléaire (ASN) a indiqué récemment que EDF travaillait sur la base d'un arrêt définitif du premier réacteur au plus tard en septembre 2020.

D'après les estimations de votre rapporteur général 563 ( * ) , la fermeture totale de la centrale nucléaire de Fessenheim représente une perte de recettes de 7,8 millions d'euros par an pour le bloc communal et de 5 millions d'euros par an pour le département.

Estimation des pertes de fiscalité locale

induites

par la fermeture de la centrale nucléaire de Fessenheim

avant compensation

(en euros)

|

Bloc communal |

Département |

|

|

Perte de CVAE |

850 000 |

752 000 |

|

Perte de CFE |

3 000 000 |

- |

|

Sous-total perte de CET |

3 850 000 |

752 000 |

|

Perte d'Ifer « nucléaire » |

2 800 000 |

2 800 000 |

|

Perte d'Ifer « transformateurs électriques » |

350 000 |

- |

|

Sous-total perte d'Ifer |

3 150 000 |

2 800 000 |

|

Perte de taxe foncière sur les propriétés bâties |

632 006 |

1 467 994 |

|

Perte de taxe sur les pylônes électriques |

150 000 |

- |

|

Perte totale |

7 782 006 |

5 019 994 |

|

Perte ouvrant droit à compensation |

7 000 000 |

3 552 000 |

Source : commission des finances du Sénat

En définitive, le coût du présent article serait alors de 28,5 millions d'euros pour l'État, sur cinq ans, et de 17,2 millions d'euros pour les collectivités territoriales, sur dix ans , comme l'illustre le tableau ci-dessous. Ces estimations reposent sur l'hypothèse que le territoire bénéficiera de la compensation d'une « perte exceptionnelle » et que la fermeture de la centrale s'accompagnera de la perte de l'Ifer « transformateurs électriques ».

Estimations des compensations perçues par les

collectivités territoriales

à la suite de la fermeture de

la centrale nucléaire de Fessenheim

(en millions d'euros)

|

Perte éligible |

Année 1 |

Année 2 |

Année 3 |

Année 4 |

Année 5 |

Année 6 |

Année 7 |

Année 8 |

Année 9 |

Année 10 |

Total |

|

|

Pertes du bloc communal |

||||||||||||

|

Compensation de CET |

3,9 |

3,5 |

2,8 |

2,1 |

1,4 |

0,7 |

- |

- |

- |

- |

- |

10,4 |

|

Compensation d'Ifer |

3,2 |

2,8 |

2,3 |

1,7 |

1,1 |

0,6 |

- |

- |

- |

- |

- |

8,5 |

|

Compensation du fonds horizontal |

7,0 |

0,7 |

2,0 |

3,2 |

2,8 |

2,4 |

2,0 |

1,6 |

1,2 |

0,8 |

0,4 |

17,2 |

|

Coût État |

- |

6,3 |

5,0 |

3,8 |

2,5 |

1,3 |

- |

- |

- |

- |

- |

18,9 |

|

Perte du département |

||||||||||||

|

Compensation de CET |

0,8 |

0,7 |

0,5 |

0,4 |

0,3 |

0,1 |

- |

- |

- |

- |

- |

2,0 |

|

Compensation d'Ifer |

2,8 |

2,5 |

2,0 |

1,5 |

1,0 |

0,5 |

- |

- |

- |

- |

- |

7,6 |

|

Coût État |

3,6 |

3,2 |

2,6 |

1,9 |

1,3 |

0,6 |

- |

- |

- |

- |

- |

9,6 |

|

Coût total pour l'État |

||||||||||||

|

Total coût État |

9,5 |

7,6 |

5,7 |

3,8 |

1,9 |

- |

- |

- |

- |

- |

28,5 |

|

Source : commission des finances du Sénat

Estimations de la compensation perçue par la commune de Fessenheim et la communauté de communes Pays Rhin-Brisach en application du présent article

(en euros)

Source : commission des finances du Sénat

C. UN ARTICLE QUI MET EN oeUVRE UN ACCOMPAGNEMENT INDISPENSABLE POUR CES TERRITOIRES

Étant donné la perte de recettes pour les territoires concernés par la fermeture d'une centrale, il est indispensable de prévoir un mécanisme qui amortisse la transition. Au-delà de ce mécanisme, se pose la question de la reconversion de ces territoires . Si l'on reprend l'exemple de Fessenheim, Sébastien Lecornu a installé en janvier dernier un comité de pilotage pour l'avenir du site, qui réunit les élus du territoire, des représentants du monde économique, des associations de protection de l'environnement et des partenaires allemands. Dans ce cadre, sont envisagées des actions afin de permettre une reconversion économique du territoire, une amélioration de sa desserte, la possibilité d'en faire un modèle de la transition énergétique et un site d'innovation pour l'industrie et les énergies du futur 564 ( * ) .

La fermeture de Fessenheim pose également la question de l'évolution du fonds national de garantie individuelle des ressources (FNGIR) . Depuis 2010, les collectivités « gagnantes » de la réforme de la taxe professionnelle sont prélevées d'un montant - gelé - permettant de compenser les collectivités « perdantes » de la réforme. Près de dix ans après, la réalité économique a pu changer considérablement : l'entreprise à l'origine d'un prélèvement au titre du FNGIR a pu fermer ou partir, mais le territoire continue à être prélevé, ce qui illustre les limites des mécanismes excessivement rigides. Sans que ce problème soit spécifique à ce territoire, il se présente avec une acuité particulière à Fessenheim, eu égard au niveau de la perte de ressources, du prélèvement au titre du FNGIR 565 ( * ) et du manque d'activités alternatives.

En tout état de cause, il faudra envisager dans les années qui viennent de sortir d'un mécanisme aussi rigide , à la lumière notamment des évolutions réelles des ressources fiscales des collectivités territoriales depuis 2010.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 25 bis

(nouveau)

(Art. 96 de la loi n° 2017-1775 du 28

décembre 2017 de finances rectificative

pour 2017.)

Précisions relatives à la compensation de

l'exonération de contribution économique territoriale (CET) des

entreprises suisses situées dans le secteur suisse de l'aéroport

de Bâle-Mulhouse

. Commentaire : le présent article précise les modalités de répartition de la dotation de compensation de l'exonération de contribution économique territoriale (CET) pour les entreprises suisses situées dans le secteur suisse de l'aéroport de Bâle-Mulhouse et indexe le montant de cette dotation sur l'inflation.

I. LE DROIT EXISTANT

L'aéroport franco-suisse de Bâle-Mulhouse se situe intégralement sur le sol français, mais son fonctionnement est régi par la convention internationale relative à la construction et à l'exploitation de l'aéroport de Bâle-Mulhouse 566 ( * ) conclue par la France et la Suisse le 4 juillet 1949 à Berne.

L'article 14 de l'annexe II de la convention prévoyait que les conditions d'application des impôts et taxes françaises feraient l'objet d'un accord ultérieur entre les deux gouvernements. Il a fallu attendre 2017 pour que soit signé l'accord entre le Gouvernement de la République française et le Conseil fédéral suisse relatif à la fiscalité applicable dans l'enceinte de l'aéroport de Bâle-Mulhouse.

En l'absence de cet accord, la plupart des entreprises établies dans le secteur douanier suisse de l'aéroport ne s'estimaient pas redevables des impôts en France 567 ( * ) . En 2016, les collectivités territoriales concernées 568 ( * ) percevaient néanmoins un montant estimé à 3,3 millions d'euros au titre de la contribution économique territoriale (CET), c'est-à-dire à la fois la cotisation foncière des entreprises (CFE) et la cotisation sur la valeur ajoutée des entreprises (CVAE).

L'accord du 23 mars 2017, ratifié en décembre 2017 569 ( * ) , a notamment prévu que les entreprises du secteur suisse sont désormais exonérées d'impôts locaux 570 ( * ) en France 571 ( * ) .

En contrepartie, chaque année, 3,2 millions d'euros sont prélevés sur le montant de l'impôt sur les sociétés acquitté par l'établissement public dénommé « aéroport de Bâle-Mulhouse » 572 ( * ) , à répartir entre les collectivités territoriales françaises ne percevant plus cette somme à la suite de la décision d'exonération d'impôts locaux . Cette somme de 3,2 millions d'euros correspond à la moyenne du produit perçu par les collectivités territoriales concernées en 2015 et 2016. Dans le cas où le montant de l'impôt sur les sociétés est inférieur à 3,2 millions d'euros, c'est le montant effectivement perçu qui est versé aux collectivités concernées. Les modalités « de l'actualisation [de ce montant] pour tenir compte de l'inflation sont fixées par un échange de lettres entre les autorités compétentes » 573 ( * ) .

Pour tenir compte de ces dispositions particulières, la loi de finances rectificative pour 2017 574 ( * ) a prévu la création d'un prélèvement sur les recettes (PSR) de l'État destiné à compenser la perte de recettes, pour les collectivités territoriales concernées, résultant de l'exonération de la CET et des taxes annexes sur les salaires françaises pour les entreprises exerçant leur activité dans le secteur douanier suisse .

Ce prélèvement sur les recettes de l'État est compris au sein du PSR au titre de la compensation d'exonérations relatives à la fiscalité locale, prévu à l'article 28 du présent projet de loi de finances.

Comme le relevait votre commission des finances, il ne s'agit pas « de compenser l'intégralité de l'exonération d'une taxe qui n'était que très partiellement acquittée, mais de préserver le niveau de recettes que ces collectivités recevaient » .

Toutefois, la loi de finances rectificative pour 2017 ne précisait pas les modalités de répartition de ce prélèvement sur recettes entre les collectivités territoriales.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

À l'initiative du Gouvernement et avec l'avis favorable de la commission des finances, l'Assemblée nationale a adopté le présent article additionnel, qui :

- prévoit que le montant plafond de 3,2 millions d'euros de prélèvement sur l'impôt sur les sociétés de l'établissement public « aéroport de Bâle-Mulhouse » est actualisé chaque année « dans les conditions du paragraphe 4 de l'article 1 de l'accord », c'est-à-dire en tenant compte de l'inflation 575 ( * ) ;

- prévoit que la dotation de compensation est répartie entre les collectivités territoriales et les EPCI « au prorata des produits qu'ils ont perçus pour l'année 2016 au titre de la cotisation foncière des entreprises et de la cotisation sur la valeur ajoutée des personnes morales entrant dans le champ de l'exonération prévue à l'article 5 de l'accord » ;

- supprime la référence à la compensation de l'exonération des taxes annexes sur les salaires, dans la mesure où ces taxes ne sont pas perçues par les collectivités territoriales ;

- précise enfin que le mécanisme de compensation des pertes de bases de contribution économique territoriale ne s'applique pas aux pertes de ressources résultant de cette exonération de CET spécifique.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

La répartition prévue entre les collectivités territoriales et la communauté d'agglomération , en fonction des recettes de CET effectivement perçues en 2016, est cohérente avec l'objectif initial du dispositif de garantir un niveau de recettes équivalent aux collectivités et EPCI concernés . Elle conduit à ce que la communauté d'agglomération 3 frontières perçoive 63 % du produit, contre 24 % pour le département et 13 % pour la région.

Votre commission des finances est favorable à l'indexation du montant plafond de la dotation de compensation sur l'inflation, qui permettra aux collectivités concernées de percevoir, le cas échéant, une recette relativement dynamique. Cette disposition favorable, prévue dès l'accord de mars 2017, est justifiée dans la mesure où, d'une part, la compensation ne correspond qu'aux recettes versées par quelques-unes des entreprises suisses aux collectivités territoriales en 2016 (et non à la totalité des recettes qu'elles auraient dû percevoir) et où, d'autre part, le versement de ce montant plafond n'est pas garanti chaque année aux collectivités.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 26

(supprimé)

(Art. 149 de la loi n° 2016-1917 du 29

décembre 2016 de finances pour 2017)

Neutralisation du montant de

FCTVA versé sur la part de TVA affectée aux régions

. Commentaire : le présent article, supprimé par l'Assemblée nationale, prévoyait de réduire la part de la taxe sur la valeur ajoutée (TVA) affectée aux régions depuis 2018.

I. LE DROIT EXISTANT

La loi de finances pour 2017 576 ( * ) a prévu qu'à partir de 2018, la dotation globale de fonctionnement (DGF) des régions soit remplacée par une fraction de la taxe sur la valeur ajoutée (TVA). Cette fraction correspond précisément au poids de la DGF 2017 des régions par rapport au produit net de TVA perçu par l'État en 2017, c'est-à-dire environ 2,5 %.

En remplaçant une dotation par l'affectation d'une part de TVA, il s'agit de donner aux régions une recette dynamique. En 2018, les régions vont bien bénéficier de la dynamique de la TVA, et devraient percevoir 4,170 milliards d'euros, contre 4,025 milliards d'euros de DGF en 2017, soit + 145 millions d'euros 577 ( * ) .

Chaque année, le produit de TVA affecté aux régions est réparti entre elles en fonction de la DGF que chacune percevait en 2017.

Enfin, si le produit affecté aux régions représente un montant inférieur à la DGF notifiée en 2017, la différence est compensée à due concurrence par l'attribution d'une part de la TVA revenant à l'État.

Par ailleurs, les régions perçoivent, comme les autres collectivités territoriales, des attributions au titre du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) : il s'agit d'une aide à l'investissement versée par l'État aux collectivités territoriales, non-assujetties à la taxe sur la valeur ajoutée (TVA), et qui, par conséquent, en supportent la charge finale.

L'article L. 1615-1 du code général des collectivités territoriales prévoit en effet que « les ressources du Fonds de compensation pour la taxe sur la valeur ajoutée des collectivités territoriales comprennent les dotations ouvertes chaque année par la loi et destinées à permettre progressivement le remboursement intégral de la taxe sur la valeur ajoutée acquittée par les collectivités territoriales et leurs groupements sur leurs dépenses réelles d'investissement ainsi que sur leurs dépenses d'entretien des bâtiments publics et de la voirie payées à compter du 1 er janvier 2016 ».

Depuis 2015, le taux de compensation forfaitaire est fixé à 16,404 % des dépenses éligibles réalisées 578 ( * ) .

Le régime de droit commun 579 ( * ) prévoit que le versement des attributions au titre du FCTVA est réalisé deux ans après réalisation de la dépense éligible, c'est-à-dire en année n+2. Toutefois, des dispositions spécifiques ont été introduites pour permettre un versement en année n+1, voire en année n.

En 2016, les régions ont ainsi bénéficié de 9 % 580 ( * ) du montant du FCTVA, soit environ 450 millions d'euros.

II. LE DISPOSITIF PROPOSÉ

Le présent article propose de minorer, à compter de 2019, la fraction de TVA versée aux régions, afin de « neutraliser le montant de FCTVA versé sur la part de TVA affectée aux régions » 581 ( * ) .

Plus précisément, la part de TVA versée chaque année aux régions serait diminuée du produit correspondant à l'application d'un taux de 0,32 % 582 ( * ) aux dépenses éligibles au FCTVA réalisées à partir du 1 er janvier 2019.

En 2019, l'application de cette mesure conduirait à une perte pour les régions évaluée à 14 millions d'euros 583 ( * ) , correspondant uniquement aux dépenses réalisées à partir du 1 er janvier 2019 et dont le versement au titre du FCTVA intervient dans l'année. En effet, selon les évaluations préalables, « seules 13 % des dépenses d'investissement éligibles au FCTVA donnent lieu à un versement par l'État l'année même de leur réalisation ». La perte pour les régions augmenterait ensuite progressivement, pour atteindre environ 115 millions d'euros en 2021 .

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Saisie de 18 amendements de suppression, dont un de Joël Giraud, rapporteur général au nom de la commission des finances, l'Assemblée nationale a supprimé le présent article , avec un avis favorable du Gouvernement, afin de « ne pas contrevenir à l'engagement initialement pris par l'État de faire bénéficier les régions de la dynamique de la TVA, et afin de renforcer le lien de confiance entre les régions et le Gouvernement » 584 ( * ) .

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre commission des finances se félicite de la suppression de cet article , qui remettait en cause l'équilibre des relations financières entre l'État et les régions défini à la fin de l'année 2016.

L'adoption du présent article aurait conduit à une perte significative (plus de 110 millions d'euros) de la dynamique de la ressource transférée à partir de 2018 aux régions, à comparer aux 145 millions d'euros perçus par les régions en 2018, grâce à la dynamique de TVA.

Cette initiative du Gouvernement montre que le remplacement d'une dotation (en l'occurrence la DGF) par l'affectation d'un impôt national aux collectivités territoriales, ne protège pas nécessairement leurs ressources.

Décision de la commission : votre commission vous propose de confirmer la suppression de cet article.

ARTICLE 27

(Art. L. 522.19

[nouveau] et L. 542-6 du code de l'action sociale et des familles, 4 et 52 de

la loi n° 2003-1200 du 18 décembre 2003 portant

décentralisation en matière de revenu minimum d'insertion et

créant un revenu minimum d'activité, 7 de la

loi n° 2008-1249 du 1er décembre 2008

généralisant le revenu de solidarité active et

réformant les politiques d'insertion, art. L. 3334-16-2, L. 3335-3, L.

4425-23 du code général des collectivités territoriales,

section 3 ter [nouvelle] du chapitre IV du titre III du livre III de la

troisième partie du code général des collectivités

territoriales, 46 de la loi n° 2005-1719 du 30 décembre 2005

de finances pour 2006, 46 de la loi n° 2013-1278 du 29

décembre 2013 de finances pour 2014, 59 de la

loi n° 2003-1311 du 30 décembre 2003 de finances pour

2004, 51 de la loi n° 2008-1425 du 27 décembre 2008

de finances pour 2009, 39 de la loi n° 2011-1977 du

28 décembre 2011 de finances pour 2012)

Recentralisation du

revenu de solidarité active (RSA)

en Guyane et à Mayotte

. Commentaire : le présent article opère la recentralisation du financement et de l'attribution du revenu de solidarité active (RSA) à Mayotte et en Guyane. Il prévoit également l'allongement de la durée préalable de séjour pour les étrangers de 5 à 15 ans pour être éligible au RSA en Guyane.

I. LE DROIT EXISTANT

A. LE REVENU DE SOLIDARITÉ ACTIVE À MAYOTTE ET EN GUYANE

Le revenu de solidarité active (RSA) a été mis en place en France métropolitaine par la loi du 1 er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d'insertion 585 ( * ) , par la fusion du revenu minimum d'insertion (RMI), de l'allocation pour parent isolé (API) et des dispositifs d'intéressement à la reprise d'activité qui leur étaient associés. Il assure aux personnes sans ressources un niveau minimum de revenu qui varie selon la composition du foyer. Le RSA est ouvert, sous certaines conditions, aux personnes d'au moins 25 ans et aux jeunes actifs de 18 à 24 ans s'ils sont parents isolés ou justifient d'une certaine durée d'activité professionnelle.

Aux termes de l'article L. 262-4 du code de l'action sociale et des familles, le bénéfice du revenu de solidarité active est subordonné au respect, par le bénéficiaire, des conditions suivantes :

- être âgé de plus de vingt-cinq ans ou assumer la charge d'un ou plusieurs enfants nés ou à naître ;

- être français ou titulaire, depuis au moins cinq ans, d'un titre de séjour autorisant à travailler 586 ( * ) ;

- ne pas être élève, étudiant ou stagiaire ;

- ne pas être en congé parental, sabbatique, sans solde ou en disponibilité.

Les trois dernières conditions ne sont pas applicables aux personnes isolées assumant la charge d'un ou de plusieurs enfants ou des femmes isolées en état de grossesse.

Aux termes de l'article L. 262-3 du code de l'action sociale et des familles, « le montant forfaitaire mentionné à l'article L. 262-2 est fixé par décret. Il est revalorisé le 1 er avril de chaque année par application du coefficient mentionné à l'article L. 161-25 du code de la sécurité sociale ». Au 1 er avril 2018, le montant forfaitaire pour une personne seule et sans enfant est de 550,93 euros 587 ( * ) , et de 826,40 euros pour un couple sans enfant.

Le RSA a été étendu, dans les conditions de droit commun, à tous les départements d'outre-mer en 2010 588 ( * ) à l'exception de Mayotte où il a été déployé en 2012 avec plusieurs adaptations concernant ses conditions d'éligibilité et son montant 589 ( * ) :

- le bénéficiaire doit être français ou titulaire, depuis au moins quinze ans, au lieu de cinq ans, d'un titre de séjour autorisant à travailler en vertu des dispositions de l'ordonnance du 26 avril 2000 590 ( * ) ;

- le RSA majoré et le RSA jeune ne sont pas applicables ;

- le montant forfaitaire ainsi que le forfait logement sont inférieurs de moitié de ceux applicables en métropole et dans les autres départements d'outre-mer. Au 1 er avril 2018, le montant forfaitaire pour une personne seule et sans enfant est de 275,47 euros 591 ( * ) , et de 413,21 euros pour un couple sans enfant ;

- le dépôt de la demande et l'instruction du RSA sont assurés pour le compte du département par la caisse gestionnaire du régime des prestations familiales à Mayotte, c'est-à-dire la caisse de sécurité sociale de Mayotte (CSSM) ; celle-ci assure également le service de l'allocation en l'absence d'une caisse d'allocations familiales.

B. DES DIFFICULTÉS DE MISE EN oeUVRE DANS CES DÉPARTEMENTS

1. Une succession de dispositifs de compensation

En 2004, l'État a transféré aux départements le RMI qui a fusionné avec l'allocation pour parent isolé (API) pour créer le RSA à partir de 2009. Dans ces deux collectivités, comme pour le reste du territoire français, le RSA, est donc financé par le département 592 ( * ) dans lequel le demandeur réside ou a élu domicile 593 ( * ) .

Le transfert de cette compétence de l'État vers les départements s'est accompagné, à partir de 2004, de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice par l'État l'année précédant le transfert, c'est-à-dire en 2003 594 ( * ) .

Les départements ont ainsi perçu une part de taxe intérieure de consommation sur les produits pétroliers (TIPP) 595 ( * ) - devenue taxe intérieure de consommation sur les produits énergétiques (TICPE), pour un montant total de 4,9 milliards d'euros 596 ( * ) au titre de leur droit à compensation .