Rapport général n° 147 (2018-2019) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (6,4 Moctets)

-

PREMIÈRE PARTIE - CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

-

TITRE PREMIER - DISPOSITIONS RELATIVES AUX

RESSOURCES

-

I. - IMPÔTS ET RESSOURCES

AUTORISÉS

-

A. - Autorisation de perception

des impôts et produits

-

B. - Mesures fiscales

-

ARTICLE 2 (Art. 196 B, 197 et 204 H du

code général des impôts) - Indexation du barème et

des grilles de taux du prélèvement à la

source (PAS)

-

ARTICLE 2 bis (nouveau) (Art. 35 bis du code

général des impôts) - Abrogation de l'exonération

d'impôt pour les produits de la location d'une partie de la

résidence principale ou d'une chambre d'hôte

-

ARTICLE 2 ter (nouveau)

(Art. 80 duodecies du code général des impôts) -

Poursuite de l'alignement du régime social et fiscal applicable aux

mesures prises dans le cadre d'une rupture conventionnelle collective sur celui

applicable aux mesures prises dans le cadre d'un plan de sauvegarde de

l'emploi

-

ARTICLE 2 quater (nouveau)

(Art. 80 duodecies du code général des impôts)

Extension du régime fiscal et social applicable à l'indemnité de rupture conventionnelle à celle versée en cas de « cessation d'un commun accord de la relation de travail » (CCART) au sein des chambres de commerce et d'industrie

-

ARTICLE 2 quinquies (nouveau)

(Art. 81 du code général des impôts)

Exonération des primes versées par l'État aux athlètes médaillés olympiques

-

ARTICLE 2 sexies (nouveau)

(Art. 83 du code général des impôts)

Prise en compte du type de motorisation du véhicule dans la détermination des frais réels déductibles au titre de l'impôt sur le revenu

-

ARTICLE 2 septies

(nouveau)

Déduction de l'impôt sur le revenu du montant de taxe foncière sur les propriétés bâties pour des biens mis à disposition gracieusement d'une association d'accueil et de logement des personnes défavorisées

-

ARTICLE 2 octies (nouveau)

(Art. 200 du code général des impôts)

Réduction d'impôt sur le revenu au titre des biens immobiliers mis à disposition des associations d'accueil et de logement des personnes défavorisées ou de ressources modestes reconnues d'utilité publique

-

ARTICLE 2 nonies (nouveau)

(Art. 199 novovicies du code général des impôts)

Extension de l'application du dispositif d'investissement locatif « Pinel » dans les communes couvertes par un contrat de redynamisation de site de défense

-

ARTICLE 2 decies (nouveau)

(Art. 200 bis du code général des impôts)

Crédit d'impôt sur le revenu pour les foyers hébergeant gratuitement un réfugié

-

ARTICLE 3

(Art. 1663 C et 1665 bis du code général des impôts)

Mesures d'accompagnement du prélèvement à la source

de l'impôt sur le revenu

-

ARTICLE 3 bis (nouveau)

(Art. 182 A, 182 A bis, 197 A, 197 B et 1417 du code général des impôts)

Imposition sur le revenu des salaires, pensions et rentes viagères à titre gratuit de source française perçus par les non-résidents fiscaux

-

ARTICLE 3 ter (nouveau)

(Art. 204 J du code général des impôts.)

Application du prélèvement à la source - communication des modalités de calcul de l'acompte

-

ARTICLE 3 quater (nouveau)

(Art. 7 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018)

Maintien de l'exonération de certains ménages à la taxe d'habitation et à la contribution audiovisuelle publique

-

ARTICLE 4

(Art. 197 et 204 H du code général des impôts)

Plafonnement de la réduction d'impôt sur le revenu dans les DOM

-

ARTICLE 5

(Art. 295 A du code général des impôts)

Suppression de la TVA non perçue récupérable (TVA NPR)

-

ARTICLE 5 bis (nouveau)

(Art. 278-0 bis du code général des impôts)

Comptabilisation de l'énergie solaire thermique dans l'énergie renouvelable ouvrant droit à TVA à 5,5 %

-

ARTICLE 6

(Art. 44 octies A, 44 quaterdecies, 44 quindecies, 244 quater M, 1388 quinquies, 1395 H, 1465 A, 1466 F du code général des impôts)

Création de zones franches d'activité nouvelle génération (ZFANG)

-

ARTICLE 6 bis (nouveau)

(Art. 44 sexdecies du code général des impôts)

Extension du périmètre des bassins urbains à dynamiser

-

ARTICLE 6 ter (nouveau)

(Art. 244 quater E du code général des impôts)

Exclusion des meublés de tourisme du crédit d'impôt pour certains investissements en Corse (CIIC)

-

ARTICLE 7

(Art. 1520, 1636 B undecies et 1641 du code général des impôts)

Aménagement de la taxe d'enlèvement des ordures ménagères (TEOM)

-

ARTICLE 8

(Art. 266 sexies et 266 nonies du code des douanes)

Renforcement de la composante de la taxe générale sur les activités polluantes relative aux déchets

-

ARTICLE 9

(Art. L. 443-14-1 du code de la construction et de l'habitation, 254, 284 bis B et 284 ter du code des douanes, 235 ter ZD ter, 302 decies, 422, 527, 553, 811 à 817 B, 1012, 1013, 1468, 1530, 1590, 1591, 1606, 1609 decies, 1609 undecies à 1609 quindecies, section III du chapitre Ier bis du titre III de la deuxième partie du livre Ier, art. 1609 vicies, 1609 quintricies, 1618 septies, 1619, 1649 quater B quater, 1649 quater BA, 1681 sexies, 1698 D, 1698 quater, 1727-0 A, 1731-0 A et 1804 du code général des impôts, L. 24 A et L. 253 du livre des procédures fiscales, L. 661-5, L. 661-6 et L. 732-58 du code rural et de la pêche maritime, L. 137-19 du code de la sécurité sociale, L. 141-3 du code de tourisme, divisions et intitulés de la section 1, de la section 2 et des sous-sections 1 et 2 de la section 2 du chapitre VI du titre Ier du livre III de la quatrième partie, art. L. 4316-3, L. 4316-4, L. 4316-5 à L. 4316-9, L. 4316-10, L. 4316-11, L. 4316-12 à L. 4316-14, L. 4431-1, L. 4431-2, L. 4431-3, chapitre II du titre III du livre IV de la quatrième partie, art. L. 4462-3 et L. 4521-1 du code des transports, art. 51 de la loi n° 93-1352 du 30 décembre 1993 de finances pour 1994, art. 71 et 75 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003, art. 42 de la loi n° 2009-967 du 3 août 2009 de programmation relative à la mise en oeuvre du Grenelle de l'environnement, art. 158 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011)

Suppression de taxes à faible rendement

-

ARTICLE 10

(Art. 302 bis KA, 302 bis KD, 302 bis KG et 1693 quinquies

du code général des impôts)

Fusion des taxes sur la publicité audiovisuelle

-

ARTICLE 10 bis (nouveau)

(Art. L. 2125-11 du code de la propriété des personnes publiques [nouveau])

Indemnité d'occupation due en cas de stationnement sans autorisation sur le domaine public portuaire

-

ARTICLE 11

(Art. 39 A, 30 quinquies A, 30 quinquies H, 40 sexies, 81, 83, 163 bis G, 199 undecies C, 209, 217 undecies, 217 duodecies, 223 L, 244 quater X, 296 ter, 1051 et 1594 I quater du code général des impôts, L. 80 B du livre des procédures fiscales, L. 136-1-1 du code de la sécurité sociale, art. 4 de la loi n° 72-650 du 11 juillet 1972 portant diverses dispositions d'ordre économique et financier)

Suppression de dépenses fiscales inefficientes

-

ARTICLE 11 bis (nouveau)

(Art. 199 undecies C, 217 undecies 244 quater W et 244 quater X

du code général des impôts)

Allongement du délai de mise en location des immeubles neufs acquis ou construits dans le cadre de dispositifs d'aide fiscale à l'investissement outre-mer

-

ARTICLE 12

(Art. 216, 219, 223 B, 223 D, 223 F, 223 I, 223 Q et 223 R

du code général des impôts)

Réforme du régime de l'intégration fiscale

-

ARTICLE 13

(Art. 112, 209, 209-0 B, 212, 212 bis, 223 B, 223 B bis, 223 I, 223 Q et 223 S

du code général des impôts)

Réforme des dispositifs de limitation des charges financières

-

ARTICLE 14

(Art. 39, 39 terdecies, 44 sexies 0-A, 73 E, 93, 93 quater, 199 ter D, 201, 209, 219, 221 bis, 223 C, 223 H, 238, 238 bis G, 1668, 1740-0 C [nouveau] du code général des impôts, et art. L. 13 BA du livre des procédures fiscales)

Réforme du régime d'imposition

des produits de cession ou concession de brevets

-

ARTICLE 14 bis (nouveau)

(Art. 39 du code général des impôts)

Non-déductibilité partielle des redevances de propriété intellectuelle versées à une entreprise établie dans une juridiction où elles sont imposées à un taux inférieur à 25 %

-

ARTICLE 15

(Art. 1668 et 1731 A du code général des impôts)

Modification des règles de calcul des acomptes d'impôt sur les sociétés (« 5e acompte »)

-

ARTICLE 16

(Art. 787 B du code général des impôts)

Adaptation de l'exonération partielle de droits de mutation à titre gratuit « Dutreil » en cas de transmission d'entreprises

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE

16

(Art. 150-0 D, 199 terdecies?0 A, 787 B, 787 D [nouveau]

et 966 du code général des impôts)

Définition de la holding animatrice

-

ARTICLE 16 bis (nouveau)

(Art. 80 quindecies, et 150-0-A du code général des impôts, art. L. 136-6

du code de la sécurité sociale)

Aménagement des règles d'imposition applicables aux revenus issus de parts ou actions donnant lieu à des gains et distributions différés pour les personnes qui établissent leur résidence fiscale en France

-

ARTICLE 16 ter (nouveau)

(Art. 150 U et 244 bis A du code général des impôts)

Exonération d'imposition des plus-values pour la cession de la résidence principale des non-résidents français lors de leur départ

-

ARTICLE 16 quater (nouveau)

(Art. 150 duodecies, 158 et 200 A du code général des impôts)

Précision du champ des gains soumis au prélèvement forfaitaire unique (PFU) ou, sur option du contribuable, au barème de l'impôt sur le revenu

-

ARTICLE 16 quinquies (nouveau)

(Art. 208 C du code général des impôts)

Augmentation du taux minimum de distribution par les SIIC des bénéfices issus des cessions d'immeubles

-

ARTICLE 16 sexies (nouveau)

(Art. 793 bis du code général des impôts)

Relèvement du seuil au-delà duquel l'exonération de droits de mutation sur certaines transmissions d'entreprises agricoles est réduite à 50 %

-

ARTICLE 16 septies (nouveau)

(Art. 795 du code général des impôts)

Mise en cohérence des catégories d'organismes d'intérêt général ouvrant droit à certains avantages fiscaux

-

ARTICLE 16 octies (nouveau)

(Art. 973, 974, 978, 981 et 1649 AB du code général des impôts,

art. L. 14 A et L. 247 du livre des procédures fiscales)

Aménagement de l'impôt sur la fortune immobilière

-

ARTICLE 16 nonies

(nouveau)

Aménagement du dispositif « Dutreil-ISF »

-

ARTICLE 17

(Art. 239 et 1655 sexies du code général des impôts)

Mise en place d'une révocabilité possible en cas de passage à l'IS

-

ARTICLE ADDITIONNEL APRÈS L'ARTICLE

17

(Art. 238 bis du code général des impôts)

Plafond de la réduction d'impôt sur les bénéfices pour le mécénat des entreprises

-

ARTICLE 18

(Art. 71, 72 D, 72 D bis, 72 D ter, 72 D quater, 73, 73 E, 75 du code général des impôts, art. L. 781-15 du code rural et de la pêche maritime)

Réforme des aides fiscales en faveur de la gestion des risques

et de l'investissement agricoles

-

ARTICLE 18 bis (nouveau)

(Art. L.341-6 du code forestier)

Exonération du paiement de l'indemnité compensatoire de défrichement pour les exploitants d'une surface agricole sur laquelle sont prévus des ouvrages concourant à la défense des forêts contre l'incendie

-

ARTICLE 18 ter (nouveau)

(Art. L 341-6 du code forestier)

Modification du régime de l'autorisation de défrichement en cas

de création, de reprise ou d'extension d'une exploitation agricole par l'exemption des obligations de reboisement et l'exonération du paiement alternatif de l'indemnité compensatoire de défrichement

-

ARTICLE 18 quater (nouveau)

(Art. 39 decies A [nouveau] du code général des impôts)

Suramortissement temporaire de 40 % pour les investissements

de transformation numérique et de robotisation des PME

-

ARTICLE 18 quinquies (nouveau)

(Art. 39 decies C [nouveau] du code général des impôts)

Création d'un dispositif d'amortissement fiscal pour les investissements réalisés par les armateurs dans des navires ou des équipements répondant à des enjeux de transition écologique

-

ARTICLE 18 sexies (nouveau)

(Art. 71 et 75 du code général des impôt)

Précisions sur l'appréciation des recettes commerciales accessoires

à une activité agricole dans un GAEC

-

ARTICLE 18 septies (nouveau)

(Art. 72 bis du code général des impôts)

Rétablissement du dispositif optionnel de blocage de la valeur des stocks à rotation lente

-

ARTICLE 18 octies (nouveau)

(Art. 75-O C nouveau du code général des impôts)

Mécanisme de lissage du recouvrement des sommes devant être réintégrées au résultat de l'exploitation agricole en cas d'option pour l'impôt sur les sociétés

-

ARTICLE 18 nonies (nouveau)

(Art. 154 du code général des impôts)

Suppression de la limite de déductibilité du salaire du conjoint d'un exploitant individuel non adhérent à un centre de gestion ou d'une association agréés

-

ARTICLE 18 decies (nouveau)

(Art. 200 et 238 bis du code général des impôts)

Alignement du régime fiscal et de financement des festivals d'oeuvres audiovisuelles sur celui des festivals d'oeuvres cinématographiques

-

ARTICLE 18 undecies (nouveau)

(Art. 209 du code général des impôts)

Possibilité pour les bailleurs sociaux de transférer leurs déficits fiscaux à la société absorbante lors d'une fusion

-

ARTICLE 18 duodecies (nouveau)

(Art. 246 bis du code général des impôts)

Règles d'assiette applicables aux entreprises exploitant des satellites de communication

-

ARTICLE additionnel après l'article 18

duodecies

(Art. 265, 266 quinquies et 266 quinquies B du code des douanes)

Suppression de la trajectoire des tarifs de taxe intérieure de consommation sur les produits énergétiques (TICPE) pour les années 2019 à 2022

-

ARTICLE 19

(Art. 265, 265 B, 265 ter, 265 octies A [nouveau], 266 quater, 266 quindecies du code des douanes et art. 32 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014)

Suppression du tarif réduit de taxe intérieure de consommation (TICPE) sur le gazole non routier

-

ARTICLE 19 bis (nouveau)

(Art. 266 quinquies A du code des douanes)

Suppression de l'exonération temporaire des taxes intérieures de consommation de certaines livraisons de fioul

-

ARTICLE 19 ter (nouveau)

(Art. 266 quinquies C du code des douanes)

Création d'un tarif réduit de taxe intérieure de consommation d'électricité au bénéfice des centres de stockage de données numériques

-

ARTICLE 19 quater (nouveau)

(Art. 39 decies A du code général des impôts)

Prolongation et élargissement du dispositif de suramortissement pour l'achat par des entreprises de véhicules fonctionnant au moyen d'énergies plus respectueuses de l'environnement

-

ARTICLE 20

(Art. 261 du code général des impôts)

Mise en conformité du régime de TVA des services à la personne

-

ARTICLE 21

(Art. 259 D, 289-0 et 298 sexdecies F du code général des impôts)

Transposition partielle de la directive sur le régime de TVA

du commerce électronique

-

ARTICLE 22

(Art. 256 ter et art. 266 du code général des impôts)

Transposition de la directive sur le régime de TVA des bons

-

ARTICLE 22 bis (nouveau)

(Art. 61 de la loi de finances rectificative pour 2016)

Pérennisation du taux réduit de TVA pour

les autotests de dépistage du VIH

-

ARTICLE 22 ter (nouveau)

(Art. 284 du code général des impôts)

Conditions de paiement d'un complément d'impôt dans le cadre du régime du bail réel solidaire (BRS)

-

ARTICLE 2 (Art. 196 B, 197 et 204 H du

code général des impôts) - Indexation du barème et

des grilles de taux du prélèvement à la

source (PAS)

-

II. - RESSOURCES AFFECTÉES

-

A. - Dispositions relatives aux

collectivités territoriales

-

ARTICLE 23

(Art. L. 1613-1 du code général des collectivités territoriales, 41 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018, 51 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011, 77 et 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010, et 1648 A du code général des impôts)

Fixation pour 2019 de la dotation globale de fonctionnement (DGF) et des variables d'ajustement

-

ARTICLE 24

(Art. 40 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006)

Compensation des transferts de compétences aux régions par attribution d'une part du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE)

-

ARTICLE 25

(Art. 3 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010)

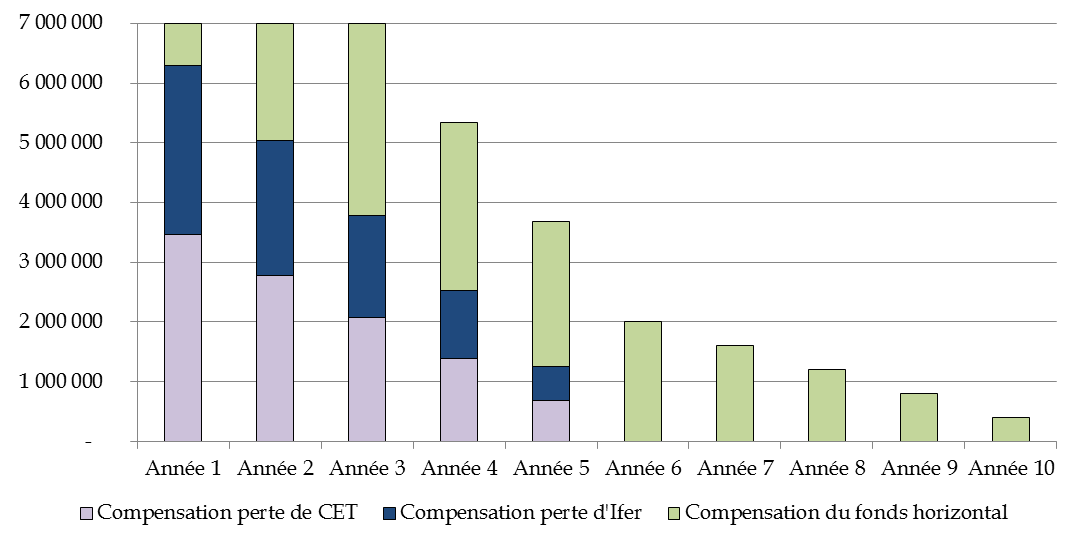

Modernisation du mécanisme de compensation de perte de ressources de contribution économique territoriale (CET) et création d'un fonds de compensation horizontale pour l'accompagnement à la fermeture des centrales de production d'électricité d'origine nucléaire et thermique

-

ARTICLE 25 bis (nouveau)

(Art. 96 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017.)

Précisions relatives à la compensation de l'exonération de contribution économique territoriale (CET) des entreprises suisses situées dans le secteur suisse de l'aéroport de Bâle-Mulhouse

-

ARTICLE 26 (supprimé)

(Art. 149 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017)

Neutralisation du montant de FCTVA versé sur la part de TVA affectée aux régions

-

ARTICLE 27

(Art. L. 522.19 [nouveau] et L. 542-6 du code de l'action sociale et des familles, 4 et 52 de la loi n° 2003-1200 du 18 décembre 2003 portant décentralisation en matière de revenu minimum d'insertion et créant un revenu minimum d'activité, 7 de la loi n° 2008-1249 du 1er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d'insertion, art. L. 3334-16-2, L. 3335-3, L. 4425-23 du code général des collectivités territoriales, section 3 ter [nouvelle] du chapitre IV du titre III du livre III de la troisième partie du code général des collectivités territoriales, 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, 46 de la loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014, 59 de la loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004, 51 de la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009, 39 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012)

Recentralisation du revenu de solidarité active (RSA)

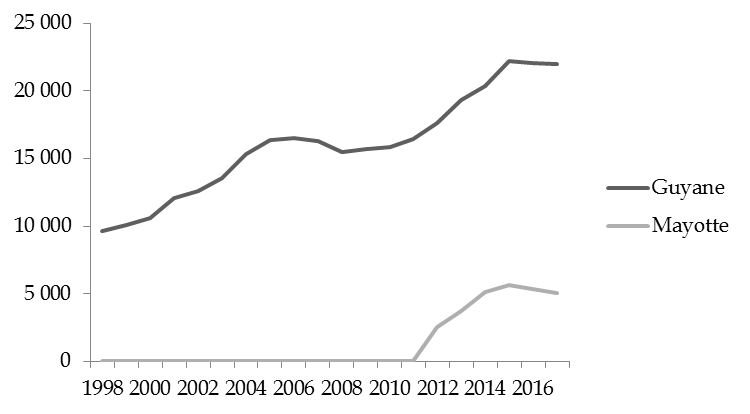

en Guyane et à Mayotte

-

ARTICLE 28

Évaluation des prélèvements opérés sur les recettes de l'État

au profit des collectivités territoriales

-

ARTICLE 23

-

B. - Impositions et autres ressources

affectées à des tiers

-

ARTICLE 29

(Intitulé de la section XI du chapitre Ier bis du titre III de la deuxième partie du livre Ier, art. 235 ter ZD, 1600, 1609 novovicies, 1609 tricies, 1647 et 1609 sextricies du code général des impôts, art. L. 3512-19 et L. 3513-12 du code de la santé publique, intitulé de la section unique du chapitre unique du titre Ier du livre IV, art. L. 411-1 et L. 411-2 du code du sport, art. L. 1261-19 du code des transports, art. 59 de la loi n° 99-1172 du 30 décembre 1999 de finances pour 2000, art. 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, art. 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, art. 43 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013 et art. 48 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016)

Mesures relatives à l'ajustement des ressources affectées à des organismes chargés de missions de service public

-

ARTICLE 29 bis (nouveau)

(Art. 224 du code des douanes)

Abaissement du taux de frais d'assiette du droit annuel de francisation et de navigation (DAFN)

-

ARTICLE 29 ter (nouveau)

(Art. 224 du code des douanes)

Mise en extinction du dispositif d'abattement pour vétusté applicable aux navires de plaisance et de sport au titre du DAFN

-

ARTICLE 29 quater (nouveau)

(Art. 71 de la loi n° 2003-1312 du 30 décembre 2003

de finances rectificative pour 2003)

Baisse de taux des taxes affectées aux CTI et aux CPDE et possibilité de réviser ceux-ci par arrêté dans la limite d'une fourchette déterminée

-

ARTICLE 29

-

C. - Dispositions relatives aux budgets annexes

et aux comptes spéciaux

-

ARTICLE 30

Dispositions relatives aux affectations : reconduction des budgets annexes et comptes spéciaux existants

-

ARTICLE 30 bis (nouveau)

(Art. 47 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006)

Prolongation jusqu'en 2025 de la possibilité de financer sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » des dépenses réalisées par l'État sur les infrastructures opérationnelles de la défense nationale

-

ARTICLE 31

(Art. 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006)

Majoration du produit affecté au compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » et financement du fonds destiné à la prise en charge des accidentés de la route

-

ARTICLE 32

(Art. 65 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 et art. 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015)

Modification des recettes des comptes d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » et « Transition énergétique »

-

ARTICLE 33

(Art. 1011 bis du code général des impôts)

Modification du barème du malus automobile (compte d'affection spéciale « Aides à l'acquisition de véhicules propres »)

-

ARTICLE 33 bis (nouveau)

(Art. 1010 et 1011 bis du code général des impôts)

Assujettissement des véhicules équipés d'une plateforme arrière à double cabine à la taxe sur les véhicules des sociétés et au malus automobile

-

ARTICLE 34

(Art. 5 de la loi n° 63-1293 du 21 décembre 1963 de finances rectificative pour 1963 et 20 de la loi n° 64-1278 du 23 décembre 1964 de finances rectificative pour 1964)

Actualisation du compte de commerce « Lancement de certains matériels de guerre et matériels assimilés »

-

ARTICLE 35

(Art. 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006)

Stabilisation du tarif de la contribution à l'audiovisuel public (CAP), actualisation et reconduction du dispositif

de garantie des ressources de l'audiovisuel public

(compte de concours financiers « Avances à l'audiovisuel public »)

-

ARTICLE 30

-

D. - Autres dispositions

-

ARTICLE 36

(Art. L 131-8, L. 225-1-1, L 241-2 et L. 241-11 du code de la sécurité sociale ; art. L 6243-2, L. 6325-16 et L. 6325-17 du code du travail ; art. L 741-16 et L. 741-5 du code rural et de la pêche maritime ; art. 20 de la loi n° 2013-1203 du 23 décembre 2013 de financement de la sécurité sociale pour 2014 ; art. 116 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.)

Relations financières entre l'État et la sécurité sociale

-

ARTICLE 37

Évaluation du prélèvement opéré sur les recettes de l'État au titre de la participation de la France au budget de l'Union européenne

-

ARTICLE 36

-

TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

-

EXAMEN EN COMMISSION

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME II

Fascicule 1

LES CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

( article liminaire et première partie de la loi de finances )

Volume 1 : Examen des articles

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

ARTICLE LIMINAIRE -

Prévisions de solde structurel et de solde effectif de l'ensemble des

administrations publiques de l'année 2019,

prévisions

d'exécution 2018 et exécution 2017

. Commentaire : le présent article retrace l'exécution de solde structurel et de solde effectif des administrations publiques pour 2017, la prévision d'exécution pour 2018 et la prévision pour 2019.

L'article 7 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques 1 ( * ) prévoit que les lois de finances de l'année comprennent un article liminaire « présentant un tableau de synthèse retraçant, pour l'année sur laquelle elles portent, l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques » et qui indique « les soldes structurels et effectifs de l'ensemble des administrations publiques de la dernière année écoulée et les prévisions d'exécution de l'année en cours ».

Article liminaire du projet de loi de finances pour 2019

|

Exécution 2017 |

Prévision d'exécution 2018 |

Prévision 2019 |

|

|

Solde structurel (1) |

- 2,3 |

- 2,2 |

- 2,0 |

|

Solde conjoncturel (2) |

- 0,3 |

- 0,1 |

+ 0,1 |

|

Mesures exceptionnelles et temporaires (3) |

- 0,1 |

- 0,2 |

- 0,9 |

|

Solde effectif (1+2+3) |

- 2,7 |

- 2,6 |

- 2,8 |

|

Solde effectif hors mesures exceptionnelles (1+2) |

- 2,6 |

- 2,4 |

- 1,9 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : projet de loi de finances pour 2019

Les données figurant au présent article font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport , à laquelle le lecteur est invité à se reporter.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

PREMIÈRE PARTIE - CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER - DISPOSITIONS RELATIVES AUX RESSOURCES

I. - IMPÔTS ET RESSOURCES AUTORISÉS

A. -

Autorisation de perception

des impôts et produits

ARTICLE 1er - Autorisation de percevoir les impôts et produits existants

. Commentaire : le présent article autorise la perception des impôts, produits et revenus affectés à l'État et à des personnes morales autres que l'État et détermine les conditions de l'entrée en vigueur des dispositions fiscales de la loi de finances ne comportant pas de date d'application.

I. LE DISPOSITIF PROPOSÉ

L'article 1 er de la loi de finances traduit le principe du consentement à l'impôt, par la mise en oeuvre de l'article 34 de la loi organique du 1 er août 2001 relative aux lois de finances (LOLF), selon lequel la loi de finances « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Aux termes du présent article, et sauf dispositions particulières, les dispositions fiscales de la loi de finances s'appliquent pour l'exercice 2019 :

- à l'impôt sur le revenu dû au titre de l'année 2018 et des années suivantes ;

- à l'impôt dû par les sociétés sur leurs résultats des exercices clos à compter du 31 décembre 2018, ce qui, pour un grand nombre d'entre elles, se traduit par une imposition sur des activités antérieures à l'année en question ;

- à compter du 1 er janvier 2019 pour les autres dispositions fiscales.

Malgré la mise en place en 2019 du prélèvement à la source, la mention de l'impôt sur le revenu demeure nécessaire afin d'autoriser l'imposition des revenus exceptionnels de 2018, non annulés par le crédit d'impôt de modernisation du recouvrement (CIMR), et de permettre le calcul des réductions et crédits d'impôts.

La mention de l'impôt sur les sociétés prend en compte la perception par acomptes de cet impôt ainsi que les différences de dates de clôture des exercices selon les entreprises.

*

Le présent article a été adopté sans modification par l'Assemblée nationale .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article, qui formalise l'autorisation accordée par le Parlement de percevoir l'impôt, n'appelle pas d'observations.

Les recettes fiscales prévues pour l'année 2019 font l'objet d'une analyse détaillée au sein du tome I du présent rapport.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

B. - Mesures fiscales

ARTICLE 2 (Art. 196 B, 197 et 204 H du code général des impôts) - Indexation du barème et des grilles de taux du prélèvement à la source (PAS)

. Commentaire : le présent article la revalorisation des limites et des seuils du barème de l'impôt sur le revenu en fonction de l'inflation de 2018 par rapport à 2017, soit 1,6 %.

I. LE DROIT EXISTANT

A. LE BARÈME DE L'IMPÔT ET SON INDEXATION

L'impôt sur le revenu (IR) sous sa forme actuelle a été institué par la loi du 28 décembre 1959 2 ( * ) . Il est caractérisé par l'application d'un barème progressif au revenu net global imposable de chaque foyer fiscal. De huit à l'origine, le nombre des tranches d'imposition a atteint treize au début des années 1980 avec des taux compris entre 5 % et 65 %. Durant les années 1990 et 2000, le barème de l'IR a vu son nombre de tranches se réduire et son taux marginal supérieur d'imposition diminuer progressivement.

Le barème de l'IR a été substantiellement refondu par l'article 75 de la loi de finances pour 2006 3 ( * ) qui a réduit le nombre de tranches de sept à cinq, abaissé le taux marginal supérieur d'imposition et intégré au barème l'abattement de 20 % sur les revenus salariaux et assimilés.

L'article 6 de la loi de finances pour 2011 4 ( * ) a adapté de façon marginale le barème en majorant de 1 % le taux de la tranche supérieure d'imposition à 40 %, afin de contribuer au financement de la réforme des retraites.

Une nouvelle tranche d'imposition au taux de 45 % pour la fraction des revenus supérieure à 150 000 euros par part de quotient familial a été créée par l'article 2 de la loi de finances pour 2013 5 ( * ) .

La loi de finances pour 2015 6 ( * ) a ensuite procédé à une réforme du « bas du barème » de l'IR par la suppression de la tranche à 5,5 % s'appliquant à la fraction de revenus comprise entre 6 000 et 12 000 euros environ par part de quotient familial. Afin de neutraliser l'effet de cette suppression pour les contribuables des tranches suivantes, le seuil d'entrée dans la tranche à 14 % fut par ailleurs abaissé de 11 991 à 9 690 euros.

Évolution du nombre de tranches et des taux marginaux d'IR depuis 2005

|

2005 |

2006-2010 |

2011-2012 |

2013-2014 |

2015-2019 |

|

|

1 ère tranche |

0 |

0 |

0 |

0 |

0 |

|

2 ème tranche |

6,83 % |

5,5 % |

5,5 % |

5,5 % |

0 |

|

3 ème tranche |

19,14 % |

14 % |

14 % |

14 % |

14 % |

|

4 ème tranche |

28,26 % |

30 % |

30 % |

30 % |

30 % |

|

5 ème tranche |

37,38 % |

40 % |

41 % |

41 % |

41 % |

|

6 ème tranche |

42,62 % |

- |

- |

45 % |

45 % |

|

7 ème tranche |

48,09 % |

- |

- |

- |

- |

Source : commission des finances du Sénat (d'après les données des lois de finances initiales pour 2005 à 2018)

À l'exception du « gel » décidé pour 2012 et 2013, les seuils et les limites du barème de l'impôt sur le revenu ont été constamment indexés sur l'inflation 7 ( * ) depuis 1969. Cette indexation permet de maintenir le pouvoir d'achat des contribuables en ne prélevant pas davantage d'impôts en l'absence de progression réelle des traitements, salaires et revenus de remplacement. L'absence de revalorisation peut au contraire impliquer l'imposition d'une partie des revenus au titre d'une tranche supérieure et à un taux plus élevé. Dans ce cadre, les revalorisations intervenues chaque année, à partir de la loi de finances pour 2014, n'ont pas compensé les conséquences de la non-indexation du barème pour les revenus perçus en 2011 et 2012, années durant lesquelles l'indice des prix à la consommation a progressé respectivement de 2,1 % et 2 % 8 ( * ) .

Les bornes des tranches du barème de l'impôt ont été revalorisées de 0,8 % dans la loi de finances pour 2014 9 ( * ) , de 0,5 % en 2015 10 ( * ) , de 0,1 % en 2016 11 ( * ) et en 2017 12 ( * ) et de 1 % en 2018 13 ( * ) .

B. LES EFFETS DE LA DÉCOTE

Le mécanisme de la décote a été introduit en 1981 afin de retarder et lisser l'entrée dans le barème de l'impôt sur le revenu. Concrètement, le mécanisme de la décote consiste à réduire l'impôt brut, dans la limite de son montant, d'une somme égale à la différence entre un plafond et une fraction du montant de la cotisation d'impôt brut. Ainsi, plus le plafond de la décote est élevé, plus le nombre de contribuables bénéficiant d'une minoration ou d'une exonération d'impôt est important . De nombreuses modifications lui ont été apportées depuis sa généralisation à l'ensemble des contribuables en 1986. En 2013 et en 2014, le Gouvernement a choisi de procéder à une revalorisation exceptionnelle du montant du plafond de la décote respectivement de 9,3 % 14 ( * ) et de 5,8 % 15 ( * ) .

En 2015, pour accompagner la réforme du « bas de barème » qui a supprimé la tranche à 5,5 %, le Gouvernement a proposé de modifier le mode de calcul de la décote pour en amplifier les effets et pour le « conjugaliser » en relevant son plafond de manière plus importante pour les couples mariés ou pacsés que pour les contribuables imposés isolément. La formule de calcul retenue en 2015 impliquant des effets de seuil importants en raison d'une entrée brutale dans l'impôt, le dispositif a été modifié en 2016 16 ( * ) pour améliorer la progressivité du bas du barème et adoucir sa pente. Le montant de la décote est aujourd'hui égal à la différence entre son plafond - 1 177 euros pour les personnes seules et 1 939 euros pour les couples - et les trois quarts du montant de la cotisation d'impôt due.

Évolution de la formule de calcul de la décote

|

Impôt sur le revenu 2014 (revenus 2013) |

Impôt sur le revenu 2015 (revenus 2014) |

Impôt sur le revenu

|

|

|

Pour un contribuable célibataire, veuf ou divorcé |

I = IB - (508 euros - IB/2) |

I = IB - (1 135 euros - IB) |

I = IB - (1 177 euros - ¾ IB) |

|

Pour un couple soumis à imposition commune |

I = IB - (1 870 euros - IB) |

I = IB - (1 939 euros - ¾ IB) |

Note de lecture : I correspond au montant dû après application de la décote et IB au montant de la cotisation d'impôt brut avant décote.

Source : commission des finances du Sénat

C. LA RÉDUCTION D'IMPÔT SUR LE REVENU PROPORTIONNELLE ADOPTÉE EN LOI DE FINANCES POUR 2017

L'article 2 de la loi de finances pour 2017 17 ( * ) a modifié le 4 de l'article 197 du code général des impôts afin d'introduire une réduction d'impôt sur le revenu proportionnelle . Cette réduction d'impôt pérenne et proportionnelle s'impute sur le montant d'impôt calculé après application du barème, du plafonnement des effets du quotient familial et de la décote, mais avant prise en compte des réductions et crédits d'impôt de droit commun.

Elle concerne les foyers dont le revenu fiscal de références 18 ( * ) , est inférieur à 20 500 euros par part de quotient familial pour les personnes célibataires, veuves ou divorcées et à 41 000 euros pour les couples soumis à imposition commune. Ces limites sont majorées en fonction du nombre de demi-parts supplémentaires.

Afin d'éviter d'éventuels effets d'aubaine liés à ce mécanisme, le montant des revenus du foyer fiscal pris en compte pour l'application de ces seuils est majoré du montant des plus-values mobilières « pour lesquelles il est mis fin au report d'imposition dans les conditions prévues à l'article 150-0 D bis, dans sa rédaction en vigueur jusqu'au 31 décembre 2013 » 19 ( * ) .

Le taux de la réduction d'impôt est fixé à 20 % de l'impôt dû , après application de la décote, jusqu'à 18 500 euros de revenu fiscal de référence pour les personnes seules ou 37 000 euros pour les couples. Ces seuils sont majorés de 3 700 par demi-part de quotient familial supplémentaire. La réduction d'impôt est dégressive au-delà de ces seuils par un mécanisme de lissage.

Le dernier alinéa du 4 du même article 197 du code général des impôts prévoit que les seuils de revenu fiscal de référence déterminant l'éligibilité à la réduction d'impôt sont indexés sur l'inflation, à l'instar du barème de l'impôt sur le revenu.

D. LES GRILLES DE TAUX PAR DÉFAUT APPLICABLES POUR LE PRÉLÈVEMENT À LA SOURCE

Le taux de la retenue à la source que devront appliquer les tiers collecteurs est calculé par l'administration fiscale selon les modalités définies à l'article 204 H du code général des impôts. Toutefois, lorsque le débiteur ne dispose pas d'un taux individualisé ou lorsque l'administration n'est pas en mesure de transmettre un taux actualisé de la situation fiscale du contribuable, il est fait application des grilles de taux dit « par défaut », prévues aux a à c du III de l'article 204 H du code général des impôts.

Trois grilles, respectivement applicables aux contribuables domiciliés en métropole (a du 1 du III), en Guadeloupe, à La Réunion et en Martinique (b du 1 du III), en Guyane et à Mayotte (c du 1 du III), précisent le taux applicable pour chaque tranche de base mensuelle de prélèvement.

II. LE DISPOSITIF PROPOSÉ

A. UNE REVALORISATION DE 1,6 % DES SEUILS DU BARÈME DE L'IR...

Le présent article prévoit l'indexation en fonction de l'inflation du barème de l'impôt sur le revenu défini au I de l'article 197 du code général des impôts et des autres limites et seuils applicables dans le cadre du calcul de cet impôt (alinéas 2 à 6).

Compte tenu de l'évolution de l'indice des prix hors tabac entre 2016 et 2017, cette revalorisation est de + 1,6 % pour l'impôt sur le revenu 2018. Ce taux correspond à l'évolution prévisionnelle de l'indice des prix hors tabac en 2018 par rapport à 2017, qui figure dans le Rapport économique, social et financier annexé au présent projet de loi de finances.

Indexation des limites des tranches du barème de l'impôt sur le revenu

(en euros)

|

Tranches du barème de l'IR |

Impôt sur le revenu 2016 (revenus 2015) |

Impôt sur le revenu 2017 (revenus 2016) |

Impôt sur le revenu 2018 (revenus 2017) |

Impôt sur le revenu 2018 (revenus 2017) |

|

Pourcentage de l'indexation |

0,1 % |

0,1 % |

1 % |

1,6 % |

|

Tranche à 14 % |

de 9 700 à 26 791 |

de 9 710 à 26 818 |

de 9 807 à 27 086 |

de 9 964 à 27 519 |

|

Tranche à 30 % |

de 26 791 à 71 826 |

de 26 818 à 71 898 |

de 27 086 à 72 817 |

de 27 519 à 73 779 |

|

Tranche à 41 % |

de 71 826 à 152 108 |

de 71 898 à 152 260 |

de 72 817 à 153 783 |

de 73 779 à 156 244 |

|

Tranche à 45 % |

Plus de 152 108 |

Plus de 152 260 |

Plus de 153 783 |

Plus de 156 244 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

B. ... QUI ENTRAÎNE L'INDEXATION DE DIFFÉRENTES LIMITES ET SEUILS ASSOCIÉS AU CALCUL DE L'IMPÔT

1. Les seuils, plafonds et abattements évoluant en fonction de l'évolution du barème de l'IR

De nombreux dispositifs fiscaux ou non comportent des dispositions qui prévoient une évolution en fonction de la revalorisation du barème de l'impôt sur le revenu. Le tableau ci-après présente l'ensemble des dispositifs concernés. Seize d'entre eux concernent le calcul de l'impôt sur le revenu, et en particulier l'indexation des limites relatives au calcul de la réduction d'impôt pérenne prévue à l'article 2 de la loi de finances pour 2017 ( b du 4 du I de l'article 197 du code général des impôts).

Cinq dispositifs concernent par ailleurs la fiscalité directe locale et sept des domaines autres que fiscaux.

La revalorisation de 1,6 % appliquée aux seuils des tranches du barème de l'IR s'applique à l'ensemble de ces montants.

Liste des dispositifs dont les seuils, plafonds ou

abattements évoluent

en fonction de la revalorisation du

barème de l'IR

|

Dispositifs |

Référence |

|

Dans le domaine de l'impôt sur le revenu |

|

|

Seuils de chiffre d'affaires du régime micro-entreprise |

article 50-0 du CGI (1) |

|

Limite d'exonération des titres-restaurant |

article 81 du CGI (19°) |

|

Déduction forfaitaire des frais professionnels du revenu brut |

article 83 du CGI (3°) |

|

Seuil de recettes annuelles du régime de la déclaration contrôlée |

article 96 du CGI (I) |

|

Seuil de recettes annuelles du régime déclaratif spécial |

article 102 ter du CGI (1) |

|

Régime de l'auto-entrepreneur |

article 151-0 du CGI |

|

Modalités d'imputation des déficits agricoles |

article 156 du CGI (1° du I) |

|

Déductibilité du revenu global d'une somme représentative des avantages en nature des personnes âgées de plus de 75 ans vivant sous le toit du contribuable |

article 156

du CGI

|

|

Abattement forfaitaire sur le revenu en faveur des personnes modestes invalides ou âgées de plus de 65 ans |

article 157 bis du CGI |

|

Abattement applicable aux pensions et retraites |

article 158 du CGI ( a du 5) |

|

Évaluation forfaitaire minimale du revenu imposable d'après certains éléments du train de vie |

article 168 du CGI (1) |

|

Retenue à la source sur les traitements, salaires, pensions et rentes viagères de source française servis à des personnes qui ne sont pas fiscalement domiciliées en France |

article 182 A du CGI |

|

Réduction d'impôt en faveur des foyers modestes et moyens |

article 197 du CGI

|

|

Réduction d'impôt accordée au titre de certains dons faits par les particuliers |

article 200 du CGI (1 ter ) |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en bénéfices industriels et commerciaux (BIC) |

article 302

septies

A

bis

|

|

Seuil d'exigibilité des acomptes provisionnels |

article 1664 du CGI (1) |

|

En matière de fiscalité directe locale |

|

|

Les plafonds de revenus, limites et abattements retenus pour l'application de ces dispositifs évoluent chaque année comme la limite supérieure de la première tranche du barème de l'IR |

articles 1414 A et 1417 du CGI |

|

Exonération de taxe d'habitation (TH) afférente à l'habitation principale des titulaires de AAH, des contribuables âgés de plus de 60 ans ainsi que les veufs et veuves, de ceux atteints d'une infirmité ou d'une invalidité |

article 1411 du CGI (I) |

|

Exonération de la taxe foncière sur les propriétés bâties (TFPB) en faveur des personnes âgées de plus de soixante-quinze ans, afférente à leur habitation principale |

article 1391 du CGI |

|

Dégrèvement d'office de 100 € de la TFPB afférente à l'habitation principale des redevables âgés de plus de 65 ans au 1 er janvier de l'année d'imposition |

article 1391 B du CGI |

|

Dégrèvement de la fraction de la cotisation de TFPB afférente à l'habitation principale supérieure à 50 % des revenus |

article 1391 B ter du CGI |

|

Plafonnement (contribuables ne relevant pas de l'article 1414) de la cotisation de TH pour la fraction de cotisation qui excède 3,44 % du RFR, diminué d'un abattement variable selon le nombre de parts de quotient familial |

article 1414 A du CGI (I) |

|

Autres domaines fiscaux |

|

|

Barème de la taxe sur les salaires (TS) |

article 231 du CGI (2 bis ) |

|

Seuil de chiffre d'affaires pour la franchise en base |

article 293 B du CGI |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en taxe sur la valeur ajoutée (TVA) |

article 302 septies A du CGI |

|

Exigibilité de la TS pour les associations |

article 1679 A du CGI |

Source : commission des finances du Sénat

2. L'indexation des seuils relatifs au quotient familial

Le 2° du B du I du présent article modifie l'article 197 du code général des impôts et procède à l'indexation du plafonnement de l'avantage en impôt résultant de l'application du quotient familial attribué au titre des enfants à charge principale ou exclusive. Pour les contribuables concernés par le plafonnement, cette mesure tend à diminuer l'avantage relatif résultant de l'application du quotient familial par rapport à l'impôt dû. Les montants correspondant au plafonnement de parts ou demi-parts supplémentaires accordées au titre de quatre situations particulières sont indexés dans les mêmes conditions.

Indexation des seuils relatifs au quotient familial

(en euros)

|

Objet de la limite ou du seuil |

Impôt sur le revenu 2017 (revenus 2016) |

Impôt sur le revenu 2018 (revenus 2017) |

Impôt sur le revenu 2018 (revenus 2018) |

|

Plafonnement de chaque demi-part de quotient familial

|

1 512 |

1 527 |

1 551 |

|

Plafonnement de la part entière de quotient familial accordée au titre du premier enfant à charge des personnes vivant seules et élevant seules leurs enfants (article 197 du CGI) |

3 566 |

3 602 |

3 660 |

|

Plafonnement de la demi-part supplémentaire accordée aux personnes célibataires, divorcées ou veuves sans charge de famille et ayant élevé pendant au moins cinq ans un enfant âgé de plus de 25 ans imposé distinctement (article 197 du CGI) |

903 |

912 |

927 |

|

Réduction d'impôt accordée au titre de la demi-part supplémentaire accordée aux contribuables anciens combattants, invalides ou parents d'enfants majeurs âgés de moins de 26 ans et imposés distinctement (article 197 du CGI) |

1 508 |

1 523 |

1 547 |

|

Réduction d'impôt pour les contribuables veufs ayant des enfants à charge (article 197 du CGI) |

1 684 |

1 701 |

1 728 |

|

Montant de l'abattement accordé en cas de rattachement d'un enfant majeur âgé de moins de 21 ans (marié ou chargé de famille) ou de moins de 25 ans (poursuivant des études) (article 196 B du CGI) |

5 738 |

5 795 |

5 888 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

3. L'indexation de la décote

Comme indiqué supra , l'article 2 de la loi de finances pour 2015 a profondément modifié les modalités de calcul de la décote, notamment en introduisant des seuils de calcul de la décote différents pour les couples soumis à une imposition commune. L'article 2 de la loi de finances pour 2016 a ensuite modifié la formule de calcul pour améliorer la progressivité du dispositif, les modalités du calcul de la décote sont demeurées inchangées depuis.

Le 3° du B du I du présent article modifie le a du 4 du I de l'article 197 du code général des impôts en procédant à la revalorisation de 1,6 % des seuils de la décote parallèlement à l'indexation du barème de l'impôt sur le revenu. La formule de calcul n'étant pas modifiée, le montant de la décote serait égal à la différence entre le plafond de la décote - 1 196 euros pour les personnes seules et 1 970 euros pour les couples - et les trois quarts du montant de la cotisation d'impôt due.

Le 3° du B du I du présent article procède à l'indexation de la décote, en portant son montant à 1 196 euros pour les célibataires, divorcés ou veufs et à 1 970 euros pour les couples.

Par conséquent, pour les revenus réalisés ou perçus en 2018, la décote trouverait à s'appliquer tant que l'impôt issu du barème serait inférieur à 1 595 euros pour une personne célibataire, divorcée ou veuve et inférieur à 2 627 euros pour les contribuables soumis à une imposition commune.

4. L'indexation des seuils conditionnant le bénéfice de la réduction d'impôt sur le revenu proportionnelle

Aux termes du dernier alinéa du b du 4 du I de l'article 197 du CGI, les plafonds de revenus conditionnant le bénéfice de l'allégement de l'imposition sont révisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu. Par conséquent, si le présent article ne modifie pas les plafonds de revenus précités, ceux-ci sont automatiquement revalorisés, dans les mêmes proportions que le barème de l'IR, en application du 1° du B du I du présent article.

5. L'indexation et l'ajustement de la grille de taux applicable pour le prélèvement à la source

Le présent article procède à des ajustements des grilles (1° à 3° du C du I de l'article) de taux applicable pour le prélèvement à la source. Il en revalorise les montants, par application d'un coefficient égal à 1,02616 (II de l'article) et prévoit que les limites de chacune des tranches des grilles prévues aux a à c du 1 du III de l'article 204 H du CGI sont « révisées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu applicable aux revenus de l'année précédente. Les montants obtenus sont arrondis, s'il y a lieu, à l'euro le plus proche. La fraction d'euro égale à 0,50 est comptée pour 1. »

Le présent article procède donc à des modifications des grilles en redéfinissant chacune des bornes des tranches . Ainsi, les premières tranches de chacune des grilles (0 %) s'appliquent dès lors que la base mensuelle de prélèvement est strictement inférieure à la valeur fixée. Par conséquent, la taxation commence à partir de la valeur fixée dans les premières tranches (i du 1 du C du I). Dans la même logique, les dernières tranches de chacune des grilles (taux maximum de 43 %) s'appliquent dès lors que la base mensuelle de prélèvement est « supérieure ou égale » à la valeur fixée (iii du 1 du C du I). De même, « le montant de la limite supérieure de chaque tranche est remplacé par le montant de la limite inférieure de la tranche qui lui succède » (3° du c du I). Ainsi, lorsque la base mensuelle est égale à la valeur pivot entre deux tranches, c'est le taux le plus élevé qui s'appliquera.

Les modifications apportées à ces grilles de taux par défaut seront applicables aux revenus perçus ou réalisés à compter du 1 er janvier 2019, date d'entrée en vigueur du prélèvement à la source (III). En revanche, compte tenu de la majoration « manuelle » des montants des grilles prévues au III du présent article, le principe d'une revalorisation annuelle des grilles dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu ne sera applicable qu'aux revenus perçus ou réalisés à compter du 1 er janvier 2020.

*

L'Assemblée nationale a adopté cet article sans modification.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

L'indexation des tranches du barème de l'impôt sur les revenus et des seuils associés a pour objectif de neutraliser les effets de l'inflation sur le niveau d'imposition des contribuables . L'absence de revalorisation du barème conduirait en effet à augmenter le montant d'impôt dû 20 ( * ) par les ménages dont les revenus ont progressé comme l'inflation, alors même que leur pouvoir d'achat réel ne s'est pas amélioré.

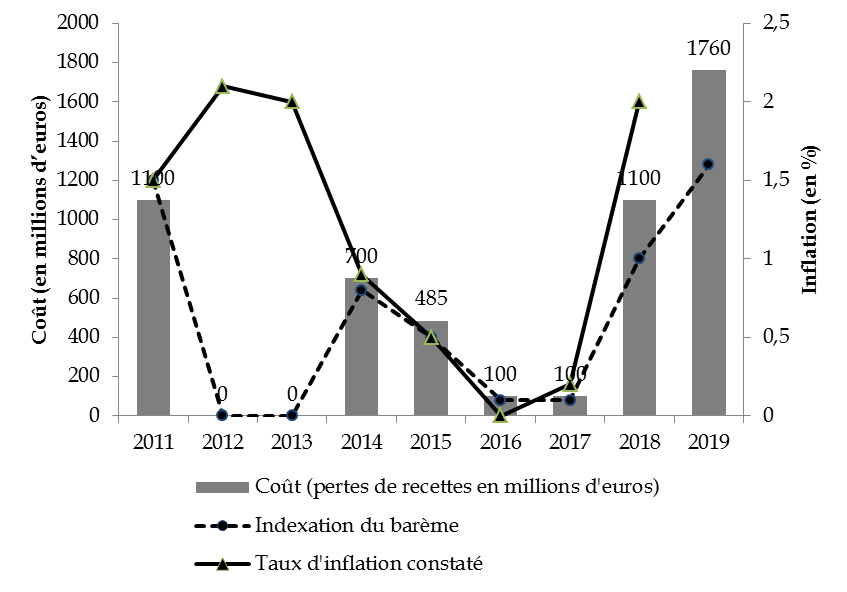

Évolution du coût de l'indexation du barème de l'impôt sur le revenu

Nota bene : l'indexation repose sur l'évaluation de l'indice des prix à la consommation hors tabac pour l'année au cours de laquelle les revenus sont perçus, soit les revenus de 2016 pour l'impôt sur le revenu 2017. Le taux d'inflation constaté correspond au taux d'inflation effectivement observé pour les revenus de l'année n-1.

Source : commission des finances du Sénat

Une absence de revalorisation conduirait ainsi à alourdir la pression fiscale sur l'ensemble des ménages de 1,76 milliard d'euros .

Par conséquent, votre rapporteur général approuve cette mesure, conforme au mécanisme classique d'évolution du barème de l'impôt sur le revenu .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 2 bis (nouveau) (Art. 35 bis du code général des impôts) - Abrogation de l'exonération d'impôt pour les produits de la location d'une partie de la résidence principale ou d'une chambre d'hôte

. Commentaire : le présent article abroge l'exonération d'impôt dont bénéficient les propriétaires qui louent ou sous-louent en meublé une ou plusieurs pièces de leur habitation principale à un prix raisonnable ainsi que ceux qui mettent de façon habituelle à la disposition du public une ou plusieurs pièces de leur habitation principale avec un produit annuel n'excédant pas 760 euros.

I. LE DROIT EXISTANT

L'article 35 bis du code général des impôts prévoit une exonération d'impôt sur le revenu pour les produits réalisés par des propriétaires louant ou sous-louant, en meublé, une ou plusieurs pièces de leur habitation principale dès lors :

- que cette location meublée constitue la résidence principale du locataire ou, s'agissant d'un travailleur temporaire, sa résidence temporaire ;

- que le prix de la location demeure fixé dans des limites raisonnables .

Il prévoit également, pour les chambres d'hôtes, une exonération d'impôt sur le revenu sur le produit des locations pour les personnes qui « mettent de façon habituelle à la disposition du public une ou plusieurs pièces de leur habitation principale », lorsque ce produit n'excède pas 760 euros par an. Cette exonération n'est pas applicable si les revenus sont perçus dans le cadre d'une micro-entreprise, régie par l'article 50-0 du code général des impôts.

Deux plafonds de loyers sont publiés au début de chaque année, le premier s'appliquant en Île-de-France, avec un loyer annuel de 185 euros par mètre carré de surface habitable en 2018, et le second dans les autres régions, avec un loyer annuel de 136 euros par mètre carré.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a créé cet article sur la proposition de M. François Jolivet, approuvée par la commission des finances, au motif que ce dispositif n'a pas rencontré un grand succès et n'est presque pas utilisé.

Le Gouvernement s'en est remis à la sagesse de l'Assemblée.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le rapport rendu en juin 2011 par le comité d'évaluation des dépenses fiscales et des niches sociales attribue le score 1 à cette mesure, c'est-à-dire qu'elle est considérée comme « inefficiente ». Les données relatives à cette dépense fiscale ne semblent pas connues. Ainsi le coût de cette exonération est-il indiqué comme « non chiffrable » dans l'annexe « Voies et moyens » au présent projet de loi de finances.

Cette mesure remonte, à peu près sous sa forme actuelle, à la loi n° 83?1179 du 29 décembre 1983 de finances pour 1984. La limite d'exonération relative aux chambres d'hôtes, fixée à 5 000 francs par la loi de finances pour 1984, n'a pas été revalorisée depuis cette date, faisant seulement l'objet d'une conversion en euros.

Il semblerait que cette exonération soit très peu utilisée.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 2 ter (nouveau) (Art. 80 duodecies du code général des impôts) - Poursuite de l'alignement du régime social et fiscal applicable aux mesures prises dans le cadre d'une rupture conventionnelle collective sur celui applicable aux mesures prises dans le cadre d'un plan de sauvegarde de l'emploi

. Commentaire : le présent article prévoit d'étendre aux mesures visant à faciliter l'accompagnement et le reclassement externe des salariés prises dans le cadre d'une rupture conventionnelle collective le régime fiscal et social applicable aux mêmes mesures prises dans le cadre d'un plan de sauvegarde de l'emploi .

I. LE DROIT EXISTANT

A. CRÉÉE PAR LES ORDONNANCES TRAVAIL DE 2017, LA RUPTURE CONVENTIONNELLE COLLECTIVE (RCC) CONSTITUE UNE ALTERNATIVE PLUS SOUPLE AU LICENCIEMENT ÉCONOMIQUE

Créé par l'article 10 de l'ordonnance n° 2017-1387 du 22 septembre 2017 relative à la prévisibilité et la sécurisation des relations de travail et codifié aux articles L. 1237-17 et suivants du code du travail, le dispositif de rupture conventionnelle collective (RCC) vise à faciliter les ruptures d'un commun accord en les excluant du régime juridique du licenciement économique .

L'article L. 1237-17 du code du travail prévoit ainsi qu'un accord collectif portant gestion prévisionnelle des emplois et des compétences ou rupture conventionnelle collective peut définir les conditions et modalités de la rupture d'un commun accord du contrat de travail qui lie l'employeur et le salarié .

Un accord collectif peut déterminer le contenu d'une rupture conventionnelle collective excluant tout licenciement pour atteindre les objectifs qui lui sont assignés en termes de suppression d'emplois 21 ( * ) . Sont définis dans le code du travail le contenu de l'accord portant rupture conventionnelle collective (article L. 1237-19-1), la rupture du contrat de travail d'un commun accord emporté par l'acceptation de l'employeur de la candidature du salarié (article L. 1237-19-2), les conditions de validation, de suivi et de contestation de l'accord (articles L. 1237-19-3 à L. 1237-19-8) et les obligations des entreprises en terme de mesures d'accompagnement dans certains bassins d'emploi (articles L. 1237-19-9 à L. 1237-19-14).

Les modalités de calcul des indemnités de rupture garanties au salarié , qui ne peuvent être inférieures aux indemnités légales dues en cas de licenciement, sont déterminées par l'accord portant rupture conventionnelle collective 22 ( * ) .

B. UN ALIGNEMENT DU RÉGIME SOCIAL ET FISCAL DE LA RCC SUR CELUI DU PLAN DE SAUVEGARDE DE L'EMPLOI PAR LA LOI DE FINANCES POUR 2018

Le plan de sauvegarde de l'emploi (PSE) est un dispositif qui prévoit diverses mesures dans le but d'éviter ou de limiter les licenciements pour motif économique dans l'entreprise. Le PSE est obligatoire dans les entreprises d'au moins 50 salariés lorsque le projet de licenciement concerne au moins 10 salariés sur une période de 30 jours 23 ( * ) . Le contenu du PSE doit être homologué (s'il s'agit d'un document unilatéral établi par l'employeur) ou validé (s'il s'agit d'un accord collectif) par la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (DIRECCTE).

Le 2° du 1 de l'article 80 duodecies du code général des impôts prévoit que les indemnités de licenciement ou de départ volontaire versées dans le cadre d'un PSE 24 ( * ) ne constituent pas une rémunération soumise à l'impôt sur le revenu .

De même, les indemnités accordées par le juge dans les divers cas d'irrégularité ou de nullité de la procédure de licenciement 25 ( * ) ne sont pas soumises à l'impôt 26 ( * ) .

Par ailleurs, l'article L. 242-1 du code de la sécurité sociale exclut de l'assiette des cotisations de sécurité sociale , dans la limite d'un plafond fixé à deux fois la valeur du plafond annuel de la sécurité sociale, la part des indemnités versées à l'occasion de la rupture du contrat de travail qui n'est pas imposable en application de l'article 80 duodecies du code général des impôts .

En revanche, sont incluses dans l'assiette de la contribution sociale généralisée (CSG) toutes les indemnités versées à l'occasion de la rupture du contrat de travail pour la fraction qui excède le montant prévu par la convention collective de branche, l'accord professionnel ou interprofessionnel ou à défaut par la loi, ou, en l'absence de montant légal ou conventionnel pour ce motif, pour la fraction qui excède l'indemnité légale ou conventionnelle de licenciement 27 ( * ) . Toutefois, les indemnités d'un montant supérieur à 10 fois le plafond annuel sont assujetties dès le premier euro.

Or, si comme le rappelait notre collègue Alain Milon dans son rapport sur le projet de loi de ratification des ordonnances « Travail » 28 ( * ) , le régime juridique applicable à la RCC a été aligné sur celui du PSE, son régime fiscal relevait du droit commun prévu au 3° du I de l'article 80 duodecies précité, qui exclut de l'imposition la fraction des indemnités de licenciement qui n'excède pas :

- soit deux fois le montant de la rémunération annuelle brute perçue par le salarié au cours de l'année civile précédant la rupture de son contrat de travail, ou 50 % du montant de l'indemnité si ce seuil est supérieur, dans la limite de six fois la valeur du plafond annuel de la sécurité sociale en vigueur à la date du versement des indemnités ;

- soit le montant de l'indemnité de licenciement prévue par la convention collective de branche, par l'accord professionnel ou interprofessionnel ou, à défaut, par la loi .

En outre, le caractère imposable ou non des indemnités de rupture détermine leur prise en compte dans l'assiette des cotisations de sécurité sociale , dans la limite d'un plafond fixé à deux fois la valeur du plafond annuel de la sécurité sociale 29 ( * ) .

L'article 3 de la loi de finances pour 2018 30 ( * ) a donc également modifié l'article 80 duodecies précité afin de prévoir que les indemnités versées dans le cadre d'une RCC ne soient pas imposables , cette exonération fiscale entraînant leur non-assujettissement aux cotisations de sécurité sociale, dans la limite de deux fois le plafond annuel de la sécurité sociale.

Le coût de cette mesure est estimé à 350 millions d'euros en 2019 31 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article est issu d'un amendement de notre collègue députée Amélie de Montchalin et plusieurs de ses collègues, adopté par l'Assemblée nationale avec l'avis favorable de sa commission des finances et du Gouvernement .

Il vise à modifier l'article 80 duodecies du code général précité afin d'étendre aux « mesures visant à faciliter le reclassement externe des salariés sur des emplois équivalents, telles que des actions de formation, de validation des acquis de l'expérience ou de reconversion ou des actions de soutien à la création d'activités nouvelles ou à la reprise d'activités existantes par les salariés » le dispositif d'exonération fiscale et sociale jusqu'à présent applicable aux seules indemnités versées dans le cadre d'un PSE.

L'administration a ainsi indiqué à votre rapporteur général que deux indemnités étaient plus spécifiquement visées, à savoir les aides à la mobilité géographique et les aides à la création d'entreprise .

Selon les chiffres du Gouvernement, environ 900 personnes pourraient être concernées par le dispositif prévu par le présent article , dont 300 au titre du versement d'aides à la mobilité géographique et 600 au titre du versement d'aides à la création d'entreprises.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Ainsi qu'il l'a indiqué l'an dernier, votre rapporteur général considérait que l'alignement prévu par l'article 3 de la loi de finances pour 2018 précité s'inscrivait « en pleine cohérence avec le nécessaire assouplissement du droit du travail auquel procède l'ordonnance du 22 septembre 2017 relative à la prévisibilité et la sécurisation des relations de travail. Pour atteindre une pleine efficacité, il apparait indispensable que ces nouvelles formes de rupture du contrat de travail impliquant le salarié bénéficient d'un régime fiscal et social identique à celui en vigueur dans le cadre des plans de sauvegarde de l'emploi ».

Votre rapporteur général n'a pas pu obtenir le coût du dispositif prévu par le présent article au motif que celui-ci est difficilement chiffrable « en l'absence de précision sur les rémunérations des personnes ».

Il considère néanmoins que cette mesure, qui permet de finaliser l'alignement du régime de la rupture conventionnelle collective sur celui du plan de sauvegarde de l'emploi, va dans le bon sens . C'est pourquoi il vous propose d'adopter le présent article sans modification .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 2 quater

(nouveau)

(Art. 80 duodecies du code général des

impôts)

Extension du régime fiscal et social applicable

à l'indemnité de rupture conventionnelle à celle

versée en cas de « cessation d'un commun accord de la relation

de travail » (CCART) au sein des chambres de commerce et

d'industrie

. Commentaire : le présent article vise à aligner le régime fiscal et social applicable à l'indemnité versée dans le cadre d'une cessation d'un commun accord de la relation de travail (CCART) au sein des chambres de commerce et d'industrie sur celui applicable à l'indemnité versée à l'occasion d'une rupture conventionnelle du contrat de travail.

I. LE DROIT EXISTANT

A. L'INDEMNITÉ VERSÉE DANS LE CADRE D'UNE RUPTURE CONVENTIONNELLE BÉNÉFICIE D'UN RÉGIME FISCAL ET SOCIAL IDENTIQUE À CELUI DES INDEMNITÉS DE LICENCIEMENT...

La rupture conventionnelle fait l'objet de la section 3 du chapitre VII du titre III du livre II de la première partie du code du travail et figure aux articles L. 1237-11 à L. 1237-16.

Elle permet à l'employeur et au salarié en contrat à durée indéterminée (CDI) de mettre un terme au contrat de travail de ce dernier d'un commun accord . Elle est, à ce titre, exclusive du licenciement ou de la démission et ne peut pas être imposée par l'une ou l'autre des parties (article L. 1237-11 du code du travail) .

La convention passée entre l'employeur et le salarié doit être homologuée par la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (DIRECCTE).

Son contenu doit au minimum comprendre la date de rupture du contrat de travail et le montant de l'indemnité spécifique de rupture conventionnelle, dont le montant ne peut être inférieur à l'indemnité de licenciement 32 ( * ) .

Le régime fiscal applicable à l'indemnité de rupture conventionnelle est prévu au 6° du 1 de l'article 80 duodecies du code général des impôts .

Elle bénéficie d' une exonération d'impôt sur le revenu pour la fraction qui n'excède pas :

- soit deux fois le montant de la rémunération annuelle brute perçue par le salarié au cours de l'année civile précédant la rupture de son contrat de travail, ou la moitié du montant de l'indemnité si ce seuil est supérieur ;

- soit le montant de l'indemnité de licenciement prévue par la convention collective de branche, par l'accord professionnel ou, à défaut, par la loi .

Le régime social applicable à l'indemnité de rupture conventionnelle résulte quant à lui de l'article L. 242-1 du code de la sécurité sociale, qui exclut de l'assiette des cotisations de sécurité sociale , dans la limite d'un plafond fixé à deux fois la valeur du plafond annuel de la sécurité sociale, la part des indemnités versées à l'occasion de la rupture du contrat de travail qui n'est pas imposable en application de l'article 80 duodecies du code général des impôts .

B. ... QUI NE S'APPLIQUE CEPENDANT PAS AU DISPOSITIF VOISIN DE LA « CESSATION D'UN COMMUN ACCORD DE LA RELATION DE TRAVAIL » (CCART) AU SEIN DES CHAMBRES DE COMMERCE ET D'INDUSTRIE

« Afin de permettre aux agents titulaires souhaitant quitter le réseau des CCI en accord avec la CCI employeur de bénéficier de conditions de départ favorables et de doter de façon pérenne les CCI employeurs de dispositifs de départs sécurisés » 33 ( * ) , le réseau des chambres de commerce et d'industrie (CCI) a mis en place un dispositif identique à celui de la rupture conventionnelle, dont le bénéfice n'est ouvert qu'aux salariés du secteur privé .

Prévue à l'annexe à l'article 33 du statut du personnel administratif, la « cessation d'un commun accord de la relation de travail » (CCART) permet la rupture à l'amiable du lien entre l'agent et la CCI employeur .

Une convention doit être établie par l'agent et l'employeur puis homologuée par une commission spéciale 34 ( * ) chargée de « vérifier le bon déroulement de la procédure ainsi que la liberté de consentement des parties ».

Elle fixe la date envisagée de cessation de la relation de travail ainsi que le montant de l'indemnité spécifique de cessation de la relation de travail d'un commun accord (un douzième de la rémunération annuelle brute par année de service).

Saisi par CCI France d'une demande d'annulation d'une décision de l'ACOSS demandant aux URSSAF d'inclure l'indemnité de cessation d'un commun accord de la relation de travail dans l'assiette de cotisations sociales, le Conseil d'État a estimé, dans un arrêt du 13 juin 2018 35 ( * ) , que cette demande n'était pas fondée dès lors que l'indemnité ne figurait pas expressément à l'article 80 duodecies du code général des impôts .

Il résulte de cette décision que l'indemnité versée dans le cadre d'une CCART doit être soumise à l'impôt sur le revenu et incluse dans l'assiette de cotisations sociales dans les conditions de droit commun, selon le droit actuellement en vigueur.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article 2 quater est issu d'un amendement de notre collègue député Charles de Courson et plusieurs de ses collègues, adopté par l'Assemblée nationale avec une demande d'avis du Gouvernement de sa commission des finances et un avis favorable du Gouvernement .

Il vise à modifier l'article 80 duodecies du code général des impôts précité afin d'exonérer d'impôt sur le revenu l'indemnité de cessation d'un commun accord de la relation de travail , à l'instar de ce qui est prévu pour l'indemnité spécifique de rupture conventionnelle.

Cette disposition fait également entrer cette indemnité dans le champ de l'article L. 242-1 du code de la sécurité sociale précité, pour l'exclure de l'assiette de cotisations sociales , dans les conditions rappelées supra .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Les chambres de commerce et d'industrie font face depuis 2012 à une baisse importante de la taxe pour frais de chambre (TFC) qui leur est affectée . Le projet de loi de finances pour 2019 prévoit en effet une nouvelle baisse de 100 millions d'euros du plafond de la taxe affectée , qui devrait être poursuivie à ce rythme jusqu'en 2022 (soit une baisse de 400 millions d'euros d'ici la fin du quinquennat). Ces baisses viennent s'ajouter aux précédentes, dont 150 millions d'euros en 2018, aboutissant à une réduction totale de 53 % du montant de la TFC entre 2012 et 2019, soit 1,38 milliard d'euros en 2012 et 646 millions d'euros en 2019 .

Sans remettre en cause la nécessité pour les CCI de contribuer à l'effort de redressement des finances publiques et de baisse de la fiscalité pesant sur les entreprises, votre rapporteur général note que cette réduction de la ressource fiscale affectée aux CCI est d'une très grande ampleur, et qu'elle ne pourra pas se faire sans une profonde réforme de l'organisation et des missions menées par le réseau consulaire au profit des entreprises .

Le projet de loi relatif à la croissance et à la transformation des entreprises (PACTE) , actuellement en cours de discussion, prévoit une série de mesures pour accompagner les restructurations en cours : redéfinition du périmètre des missions des CCI pouvant être financées par la taxe affectée, prérogatives accrues de CCI France dans la répartition de la ressource fiscale et pour assurer l'homogénéité et la cohérence de l'offre de services, refonte du statut des collaborateurs des CCI, mutualisations accrues etc.

Il reste que ces restructurations devraient entraîner un grand nombre de suppressions de postes, estimé à 2 000 équivalents temps-plein (ETP), lesquels viendraient s'ajouter aux 5 000 ETP déjà supprimés depuis cinq ans. Les effectifs du réseau des CCI sont ainsi passés de 25 460 ETP en 2012 à 19 800 ETP en 2017 36 ( * ) . Pour mémoire, le coût de la suppression d'un poste est évalué à 100 000 euros minimum 37 ( * ) (allocation chômage comprise), soit au total environ 200 millions d'euros , cette charge accompagnant la diminution de la ressource fiscale.

Dans ce contexte, l'extension aux CCI du régime fiscal et social applicable à l'indemnité versée dans le cadre d'une rupture conventionnelle apparaît légitime et nécessaire .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 2 quinquies

(nouveau)

(Art. 81 du code général des

impôts)

Exonération des primes versées par

l'État aux athlètes médaillés olympiques

. Commentaire : le présent article prévoit que les primes versées aux athlètes et à leurs entraîneurs à l'occasion de l'obtention d'une médaille aux Jeux olympiques ou paralympiques d'hiver de Pyeongchang en 2018 ne sont pas soumises à l'impôt sur le revenu.

I. LE DROIT EXISTANT

A. DES PRIMES OLYMPIQUES POUVANT ALLER JUSQU'À 50 000 EUROS

Aux Jeux olympiques de Pyeonchang, la France a remporté 5 médailles d'or, 4 médailles d'argent et 5 médailles de bronze. Aux Jeux paralympiques, elle a remporté 7 médailles d'or, 8 médailles d'argent et 5 médailles de bronze.

L'obtention d'une médaille d'or donne droit à une prime, versée par l'État, de 50 000 euros pour le sportif et de 25 000 euros pour l'entraîneur ; celle d'argent donne droit à une prime de 20 000 euros pour le sportif et 10 000 euros pour l'entraîneur ; enfin, celle de bronze donne droit à une prime de 13 000 euros pour le sportif et de 6 500 euros pour l'entraîneur.

Montant de la prime individuelle pour les médailles olympiques

(en euros)

|

Sportif |

Entraîneur |

|

|

Médaille d'or |

50 000 |

25 000 |

|

Médaille d'argent |

20 000 |

10 000 |

|

Médaille de bronze |

13 000 |

6 500 |

Source : direction des sports

En tenant compte des disciplines d'équipe (primes pour tous les sportifs de l'équipe et une seule prime pour l'entraîneur), la France a ainsi versé 1 961 500 euros en primes pour les Jeux olympiques et paralympiques de 2018 , dont 1,47 million d'euros pour les sportifs et 491 500 euros pour les entraîneurs.

B. DEUX MÉCANISMES DE LISSAGE DES PRIMES OLYMPIQUES

Les sportifs et leur encadrement bénéficiant d'une prime à l'occasion des jeux olympiques ou paralympiques ont le choix entre deux mécanismes pour en limiter l'impact , du point de vue de l'impôt sur le revenu 38 ( * ) .

Tout d'abord, ils peuvent opter pour le mécanisme de droit commun dit « du quotient », prévu par l'article 163-0 A du code général des impôts . Ce dispositif, utilisé notamment pour le traitement des indemnités de départ à la retraite, vise à éviter que des revenus exceptionnels ou différés ne soient soumis à une imposition excessive en raison de la progressivité du barème de l'impôt sur le revenu. Il consiste à calculer la différence entre la cotisation d'impôt due au titre du revenu net global « ordinaire » et celle due au titre du revenu net global « ordinaire » et d'une fraction du revenu exceptionnel ou différé, en multipliant ce résultat par un coefficient - égal à quatre pour les revenus exceptionnels 39 ( * ) . Cette somme est ensuite ajoutée à la cotisation d'impôt due sur le seul revenu net global « ordinaire ».