B. - Impositions et autres ressources affectées à des tiers

ARTICLE

29

(Intitulé de la section XI du chapitre Ier bis du titre III de la

deuxième partie du livre Ier, art. 235 ter ZD, 1600, 1609

novovicies, 1609 tricies, 1647 et 1609 sextricies du code

général des impôts, art. L. 3512-19 et L. 3513-12

du code de la santé publique, intitulé de la section unique du

chapitre unique du titre Ier du livre IV, art. L. 411-1 et

L. 411-2 du code du sport, art. L. 1261-19 du code des transports,

art. 59 de la loi n° 99-1172 du 30 décembre 1999 de

finances pour 2000, art. 46 de la loi n° 2005-1719 du

30 décembre 2005 de finances pour 2006, art. 46 de la loi

n° 2011-1977 du 28 décembre 2011 de finances pour 2012,

art. 43 de la loi n° 2012-1509 du 29 décembre 2012

de finances pour 2013 et art. 48 de la loi n° 2015-1785 du

29 décembre 2015 de finances pour 2016)

Mesures relatives

à l'ajustement des ressources affectées à des organismes

chargés de missions de service public

. Commentaire : le présent article modifie le régime de plafonnement de certaines taxes affectées à des tiers autres que les administrations locales et de sécurité sociale, supprime l'affectation d'autres taxes et modifie le mode de répartition des taxes affectées aux chambres de commerce et d'industrie et aux agences de l'eau.

I. LE DROIT EXISTANT

Le présent article regroupe, comme dans chaque projet de loi de finances, des dispositions relatives au plafonnement des taxes affectées à des tiers autres que les administrations locales et de sécurité sociale. Il ajuste en particulier le mécanisme général de plafonnement prévu par l'article 46 de la loi de finances pour 2012 616 ( * ) .

A. UN VOLUME ÉLEVÉ DE TAXES AFFECTÉES À DES TIERS HORS ADMINISTRATIONS LOCALES ET DE SÉCURITÉ SOCIALE

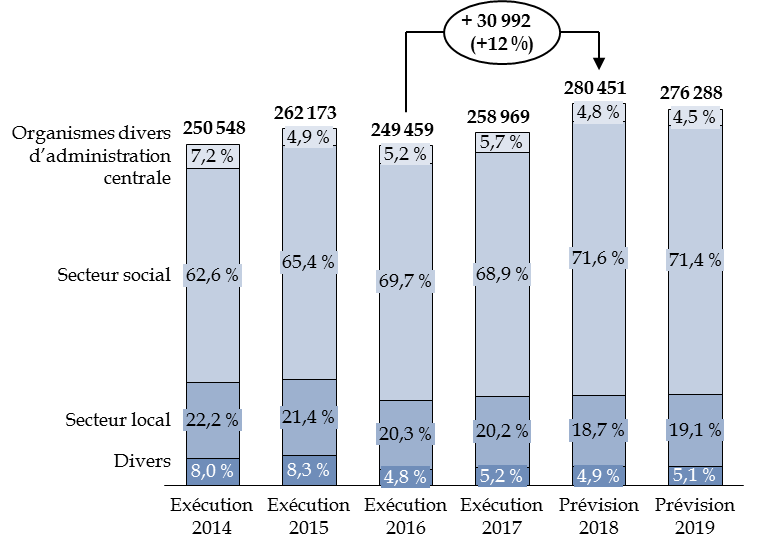

La majeure partie des taxes affectées à des tiers autres que l'État reviennent aux administrations locales (71 %) ou de sécurité sociale (19 %), pour un montant global prévisionnel de 276 milliards d'euros en 2019. Ce montant est en légère baisse par rapport à 2019, après une hausse de 12 % en deux ans.

Évolution des ressources fiscales

affectées à des personnes morales

autres que

l'État

(en millions d'euros)

N.B. : ces chiffres ne comprennent pas les impôts affectés aux comptes spéciaux et budgets annexes, ni les taxes locales qui transitent par le compte de concours financiers « Avances aux collectivités territoriales ».

Source : commission des finances du Sénat, d'après le tome 1 de l'annexe « Voies et moyens » annexée au projet de loi de finances pour 2019

Le volume des taxes affectées à d'autres organismes, s'il ne représente que 9 % du total, correspond toutefois à un volume considérable en valeur absolu, soit 26,4 milliards d'euros, avec 12,3 milliards d'euros affectés pour des organismes divers d'administration centrale (ODAC) et 14,1 milliards d'euros pour d'autres organismes.

B. L'EXTENSION PROGRESSIVE, MAIS LIMITÉE, DU CHAMP DU PLAFONNEMENT DES TAXES AFFECTÉES

Le plafonnement des taxes affectées introduit par l'article 46 de la loi de finances pour 2012 a pour objet de permettre à l'État de mieux maîtriser la dépense publique et notamment celle des opérateurs ou des entités chargées de missions de service public.

Il consiste à définir un niveau au-delà duquel le produit de la taxe revient au budget général de l'État et non à l'organisme affectataire. Dans certains cas, la même taxe peut être affectée successivement, si son rendement est suffisant, à deux organismes successifs.

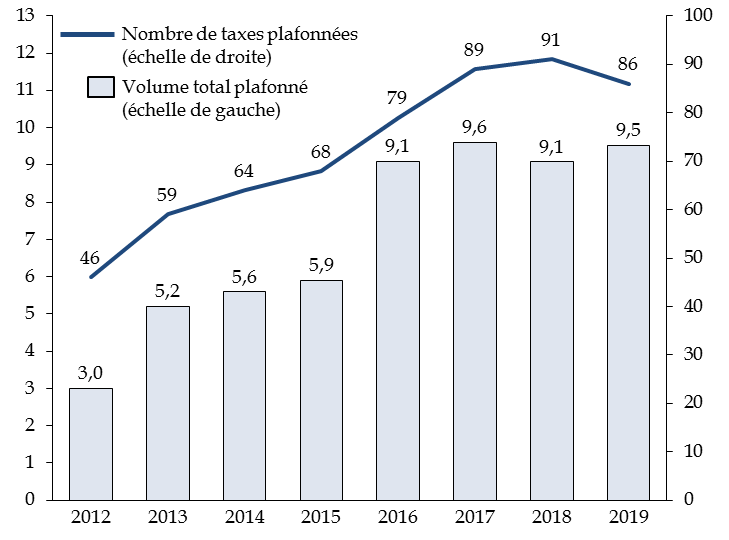

Le volume global du plafonnement est en hausse à 9,5 milliards d'euros en 2019, tandis que le nombre de taxes plafonnées diminue de 91 en 2018 à 86 en 2019.

Évolution du champ du plafonnement prévu

à l'article 46

de la loi de finances pour 2012

(en milliards d'euros et en nombre de taxes)

Source : commission des finances du Sénat, d'après le tome 1 de l'annexe « Voies et moyens » annexée au projet de loi de finances pour 2019

Un volume important de taxes affectées , à hauteur de 17 milliards d'euros environ, demeure donc hors du champ du plafonnement .

Un exemple de taxe non plafonnée est celle qui porte sur les entreprises de batellerie artisanale, instituée par l'article L. 4432-3 du code des transports et affectée à la Chambre nationale de la batellerie artisanale. L'article 9 du présent projet de loi de finances, conformément aux recommandations de la Cour des comptes, propose de supprimer cet organisme et par voie de conséquence la taxe qui lui est affectée.

Certaines taxes non plafonnées ont un produit très élevé. La cotisation des employeurs au Fonds national d'aide au logement (FNAL) a un rendement prévisionnel de 2,8 milliards d'euros en 2018 et de 2,9 milliards d'euros en 2019, selon les réponses obtenues par votre rapporteur général. Celui de la fraction de taxe de solidarité additionnelle (TSA) affectée au Fonds de financement de la protection complémentaire de la couverture universelle du risque maladie (fonds CMU) est de 2,5 milliards d'euros en 2018 et de 2,8 milliards d'euros en 2019. Enfin la contribution exceptionnelle de solidarité affectée au Fonds de solidarité avait un produit de près de 1,5 milliard d'euros en 2017, avant d'être supprimée par l'article 112 de la loi de finances pour 2018 617 ( * ) .

Certaines taxes affectées sont plafonnées dans des textes autres que l'article 46 de la loi de finances pour 2012 , ce qui porte deux conséquences :

- le plafonnement souffre d'un manque de visibilité qui ne facilite pas le contrôle par le Parlement ;

- comme le faisait observer votre rapporteur général l'an passé 618 ( * ) , le plafond n'est pas inclus dans la norme de dépenses pilotables lorsqu'il n'est pas inscrit à l'article 46 de la loi de finances pour 2012, ce qui n'est pas justifié par une différence de nature entre les taxes ou entre leur mode de plafonnement.

C'est le cas notamment :

- des recettes issues de la mise aux enchères des « quotas carbone », dont le plafond de 550 millions d'euros est prévu par l'article 43 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013. Cependant, comme cela sera précisé infra , le présent article prévoit à la fois la diminution de ce plafond à 420 millions d'euros et son transfert à l'article 46 de la loi de finances pour 2012, améliorant donc la qualité de la définition de la norme de dépenses pilotables ;

- du prélèvement sur la redevance pour pollutions diffuses (fraction « Écophyto »), affecté à l'Agence française de la biodiversité avec un plafond de 41 millions d'euros fixé à l'article L. 213-10-8 du code de l'environnement. L'article 75 du présent projet de loi de finances pérennise ce prélèvement sans en modifier les règles d'affectation ni les modalités de plafonnement.

C. DES PROGRÈS ENCORE INSUFFISANTS DANS LA TRANSPARENCE

Le Conseil des prélèvements obligatoires (CPO), dans un rapport remis en septembre 2018 à votre commission des finances, souligne, cinq ans après un précédent rapport sur la fiscalité affectée, que des « correctifs » ont été apportés , notant que le champ du plafonnement est passé de 5,2 milliards d'euros en 2013 à plus de 9 milliards d'euros en 2018. Il considère également que le dispositif du plafonnement semble avoir eu un effet modérateur sur les dépenses des organismes affectataires.

Renonçant à l'objectif de rebudgétisation systématique des taxes affectées qu'il avait posé dans son rapport de 2013, le CPO reconduit toutefois plusieurs critiques qui visent à améliorer la transparence des taxes affectées, leur encadrement et leur pilotage.

|

Les propositions du Conseil des prélèvements obligatoires I - Améliorer l'information du Parlement Proposition n° 1 : Organiser la centralisation effective des données pour améliorer la fiabilité des informations disponibles. Proposition n° 2 : Soumettre les organismes affectataires à l'obligation de publier un rapport annuel sur l'emploi des taxes qui leur sont affectées. II - Mieux encadrer les taxes affectées Proposition n° 3 : Prévoir chaque année un vote du Parlement sur les taxes affectées aux agences dans le cadre du débat budgétaire. Proposition n° 4 : Rendre plus contraignantes les conditions de création de nouvelles taxes affectées (modification de l'article 36 de la LOLF). Proposition n° 5 : Supprimer certaines taxes affectées, notamment celles à faible rendement, à coûts de collecte élevés et celles qui pourraient être transformées en « contributions volontaires obligatoires » (CVO). III - Renouveler et enrichir les outils de pilotage des taxes affectées Proposition n° 6 : Faciliter un ajustement par les taux comme alternative à l'écrêtement. Proposition n° 7 : Doter l'État de moyens de pilotage infra-annuels des taxes affectées lorsque celles-ci connaissent des augmentations importantes et imprévues. Proposition n° 8 : Confier la collecte à l'État ou aux Urssaf, sauf si l'affectataire recouvre des taxes dont les bénéficiaires ne sont pas des bénéficiaires des interventions financées par ces taxes. Source : Conseil des prélèvements obligatoires |

Le CPO souligne notamment le caractère insuffisant de l'information apportée au Parlement , les données du document « Voies et moyens » manquant d'exhaustivité, voire étant parfois erronées.

Votre rapporteur général a pu constater en effet que les informations de l'annexe « Voies et moyens » contenues dans le tome I sont loin d'être suffisantes.

D'une part, on peut regretter que l'information soit donnée tantôt en milliers d'euros pour le détail des plafonnements, tantôt en millions d'euros pour la liste des taxes affectées ; ce dernier niveau de détails est clairement insuffisant s'agissant de taxes dont le produit est souvent très faible.

Par ailleurs et surtout, comme votre rapporteur général l'a indiqué dans le tome I du présent rapport, de nombreuses taxes sont absentes ou sont recensées avec des fondements juridiques erronés.

On peut légitimement supposer que le document comprend également de nombreuses erreurs, par exemple sur les montants, qu'il est impossible de détecter par la seule lecture du document.

Au-delà des exemples que l'on pourrait multiplier, ces erreurs témoignent manifestement, comme le fait observer le Conseil des prélèvements obligatoires, des déficiences du système d'information de l'administration concernant les taxes affectées.

Elles sont aussi la conséquence de la complexité du système fiscal français , la multiplicité des taxes et leurs modifications fréquentes rendant leur suivi particulièrement délicat.

II. LE DISPOSITIF PROPOSÉ

1. La suppression de plusieurs taxes affectées, pour un plafond global de 57,9 millions d'euros

Le III du présent article supprime la taxe pour frais de contrôle sur les activités de transport public routier de personnes 619 ( * ) , affectée à l'Autorité de régulation des activités ferroviaires et routières (ARAFER). Le I supprime la ligne correspondant au plafonnement (1,1 million d'euros) dans le tableau de l'article 46 précité de la loi de finances initiale pour 2012. Cette taxe est due par les entreprises de transport public routier de personnes qui sont assujetties à la taxe sur la valeur ajoutée et qui assurent des services réguliers interurbains. Elle est assise sur les sommes versées par les passagers en rémunération des titres de transport.

Sa suppression entraîne une perte de recettes évaluée à 200 000 euros, pour un plafond de 1 100 000 euros. Elle est compensée par l'augmentation de 500 000 euros, au profit du même organisme, du plafond du droit dû par les entreprises ferroviaires pour l'autorité de régulation des activités ferroviaires (voir infra). Il s'agit donc d'un transfert de charge entre les usagers des transports publics routiers et ceux des transports ferroviaires.

Par ailleurs, en coordination avec la suppression de taxes à faible rendement réalisée par l'article 9, le présent article supprime le plafond correspondant à l'article 46 de la loi de finances pour 2012 pour six taxes :

- la taxe sur l'édition des ouvrages de librairie (a de l'article 1609 undecies du code général des impôts), affectée au Centre national du livre (CNL) ;

- la taxe sur les appareils de reproduction ou d'impression (b du même article 1609 undecies du code général des impôts), également affectée au Centre national du livre (CNL) ;

- la taxe sur les matériels de multiplication végétative de la vigne (article 1606 du code général des impôts), affectée à FranceAgriMer ;

- la taxe sur les céréales (article 1619 du code général des impôts), également affectée à FranceAgriMer ;

- la taxe sur les produits de la mer (article 75 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003), également affectée à FranceAgriMer ;

- la contribution additionnelle à l'imposition forfaitaire sur les entreprises de réseaux applicable aux stations radioélectriques (TA-IFER Stations radio 620 ( * ) , article 158 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011), affectée à l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) et à l'Agence nationale des fréquences (ANFR).

Ces six taxes totalisent un plafond global de 61,7 millions d'euros. Ce montant est mineur au regard de celui de l'ensemble des taxes affectées, ce qui est logique s'agissant de taxes supprimées en raison de leur faible rendement.

2. Une hausse globale des plafonds des taxes affectées existantes de 159,7 millions d'euros

Comme indiqué précédemment, le plafond du droit dû par les entreprises ferroviaires pour l'autorité de régulation des activités ferroviaires (ancien article L. 2132-13 du code des transports, remplacé par l'article L. 1261-20 du même code) est augmenté de 500 000 euros, passant de 8,3 à 8,8 millions d'euros. Par la même occasion, une coordination juridique est effectuée sur une référence obsolète au code des transports.

Le présent article modifie également le plafond de 31 taxes affectées, avec 23 baisses et 8 hausses. Certaines hausses étant particulièrement importantes, le total des plafonds de taxes affectées , en se limitant aux taxes qui restent dans le champ de l'article 46 de la loi de finances initiale pour 2012 d'une année à l'autre, est en hausse de 59,7 millions d'euros 621 ( * ) entre 2018 et 2019. Il est même de 159,7 millions d'euros si l'on tient également compte du plafond réellement appliqué en 2019, hors article 46 de la loi de finances pour 2012, pour la taxe additionnelle à la cotisation foncière des entreprises (voir infra ).

a) La baisse de plafond concerne principalement les chambres de commerce et d'industrie

Vingt-trois taxes voient leur plafond diminuer, pour un montant total d'environ 218 millions d'euros.

La principale diminution de plafond concerne, à hauteur de 200 millions d'euros, la fraction destinée aux chambres de commerce et d'industrie (CCI) de la taxe additionnelle à la cotisation foncière des entreprises (TA-CFE) pour frais de chambres de commerce et d'industrie de région, dont le plafond inscrit dans l'article 46 de la loi de finances pour 2012 passe de 549 millions d'euros à 349 millions d'euros. Ce plafond devrait être réduit de 400 millions d'euros au total d'ici à 2022 , conformément aux annonces faites par le ministre de l'Économie devant l'assemblée générale extraordinaire des CCI le 10 juillet dernier.

Le V du présent article prévoit toutefois que, pour l'année 2019 et par dérogation , le plafond sera de 449 millions d'euros .

Les ressources affectées aux CCI ont déjà connu une baisse importante : la ressource issue de la taxe pour frais de chambre a déjà diminué de 593 millions d'euros, passant de 1 368 millions d'euros en 2013 à 775 millions d'euros en 2018.

Toutefois, la taxe pour frais de chambre comprend, outre la fraction précitée de TA-CFE, une taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises (TA-CVAE), dont le plafond demeure inchangé en 2019 à 226,1 millions d'euros 622 ( * ) .

Les autres baisses les plus importantes, en pourcentage, concernent des centres techniques ou comités professionnels.

Principales diminutions de plafond en proportion du plafond initial

(en milliers d'euros)

|

Désignation de la taxe |

Organisme affectataire |

Plafond en LFI 2018 |

Plafond

|

Variation du plafond |

|

TA-CFE - fraction de la taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (CCI-R) |

Chambres de commerce et d'industrie |

549 000 |

449 000 |

- 100 000

|

|

Taxe pour le développement des industries de fabrication du papier, du carton et de la pâte de cellulose |

Centre technique de l'industrie des papiers, cartons et celluloses |

3 100 |

2 607 |

- 493

|

|

Taxe pour le développement des industries des matériaux de construction |

Centre d'étude et de recherche de l'industrie du béton (CERIB) ; Centre technique de matériaux naturels de construction (CTMNC) |

14 000 |

12 120 |

- 1 880 (- 13%) |

Source : commission des finances du Sénat, à partir des documents budgétaires

b) La hausse des plafonds s'applique à huit taxes et concerne principalement l'AFITF

Sur les huit taxes dont le plafond augmente pour un montant total de 282 millions d'euros environ, les deux principales concernent l'Agence de financement des infrastructures de transport de France (AFITF) à hauteur de 229,1 millions d'euros :

- la taxe intérieure de consommation sur les produits énergétiques (TICPE), dont le plafond affecté à l'AFITF passe de 1 028,2 à 1 205,8 millions d'euros, soit une hausse de 177,7 millions d'euros ;

- la taxe due par les concessionnaires d'autoroutes, aussi appelée taxe d'aménagement du territoire, dont le plafond affecté à l'AFITF augmente de 476,8 à 528,3 millions d'euros, soit une hausse 51,5 millions d'euros.

S'agissant de la taxe d'aménagement du territoire, l'article 32 du présent projet de loi de finances prévoit de diminuer de 141,2 à 117,2 millions d'euros la fraction de son produit qui est affecté au compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs ».

Parmi les autres hausses, il convient de noter le passage de 21 à 61 millions d'euros du plafond d'affectation de la taxe annuelle sur les logements vacants, qui accroît les ressources de l'Agence nationale de l'habitat (Anah) pour l'atteinte des objectifs de rénovation thermique du parc de logements privé. Ce mouvement ne compense toutefois que de manière partielle l'abaissement du plafond d'affectation du produit des ventes de quotas carbone à cette même agence (voir infra ).

Les plafonds d'affectation des taxes spéciales d'équipement , qui constituent des taxes additionnelles à d'autres taxes 623 ( * ) , varient de manière très différente selon les territoires : le plafond augmente ainsi de 25,5 à 35 millions d'euros, soit + 37 %, pour l'établissement public foncier de Nouvelle-Aquitaine et même de 400 000 à 800 000 euros, soit + 100 %, pour l'établissement public foncier et d'aménagement de Mayotte. En revanche, il est stable ou en légèrement diminution pour les autres établissements publics fonciers, voire diminue de 7 % pour les agences pour la mise en valeur des espaces urbains de la zone dite des cinquante pas en Guadeloupe et en Martinique.

Au total, le plafond global d'affectation de la taxe spéciale d'équipement est quasiment stable puisqu'il passe de 608,95 à 608,75 millions d'euros, soit une diminution de 200 000 euros (- 0,03 %). Ce total inclut le produit de la taxe spéciale d'équipement au profit de l'établissement public Société du Grand Paris dont le plafond reste inchangé à 117 millions d'euros.

Principales hausses de plafond en proportion du plafond inital

(en milliers d'euros)

|

Désignation de la taxe |

Organisme affectataire |

Plafond en LFI 2018 |

Plafond en PLF 2019 |

Diminution |

|

Taxe annuelle sur les logements vacants |

Agence nationale de l'habitat (ANAH) |

21 000 |

61 000 |

+ 40 000

|

|

Taxe spéciale d'équipement |

Établissement public foncier et d'aménagement de Mayotte |

400 |

800 |

+ 400

|

|

Taxe spéciale d'équipement |

Établissement public foncier de Nouvelle-Aquitaine |

25 500 |

35 000 |

+ 9 500

|

|

Taxe intérieure de consommation sur les produits énergétiques (TICPE) |

Agence de financement des infrastructures de transport de France (AFITF) |

1 028 164 |

1 205 815 |

+ 177 651

|

|

Taxe due par les concessionnaires d'autoroutes |

Agence de financement des infrastructures de transport de France (AFITF) |

476 800 |

528 300 |

+ 51 500 (+ 11 %) |

|

Taxe pour le développement des industries de la fonderie |

Centre technique des industries de la fonderie |

5 000 |

5 441 |

+ 441

|

|

Droit dû par les entreprises ferroviaires pour l'autorité de régulation des activités ferroviaires |

Autorité de régulation des activités ferroviaires et routières (ARAFER) |

8 300 |

8 800 |

+ 500

|

|

Droits et contributions pour frais de contrôle |

Autorité des marchés financiers (AMF) |

94 000 |

96 500 |

+ 2 500

|

Source : commission des finances du Sénat, à partir des documents budgétaires

c) Le plafond reste stable pour les autres taxes

Parmi les taxes dont le plafond demeure inchangé, la fraction des prélèvements sur les jeux (pari mutuel organisé et exploité par les sociétés de courses, paris sportifs, jeux de cercle en ligne) fait l'objet d'une mesure de coordination : son affectataire indiqué actuellement à l'article 46 de la loi de finances pour 2012, l'Institut national de prévention et d'éducation pour la santé (INPES), est remplacé par l'Agence nationale de santé publique en raison de l'intégration de l'INPES au sein de cette agence 624 ( * ) .

3. L'intégration de quatre taxes existantes dans le champ du plafonnement de l'article 46 de la loi de finances initiale pour 2012

En premier lieu, le plafond d'affectation à l'Agence nationale de l'habitat (Anah) des recettes issues de la mise aux enchères des « quotas carbone » , qui est actuellement inscrit à hauteur de 550 millions d'euros à l'article 43 de la loi n° 2012-1509 du 29 décembre 2012 de finances pour 2013, est transféré à l'article 46 de la loi de finances initiale pour 2012. Il est diminué par la même occasion à 420 millions d'euros. D'après l'annexe « Voies et moyens », le plafond actuel devrait être atteint en 2018, alors que le faible prix de la tonne de carbone produisait jusqu'en 2017 une ressource très inférieure à ce plafond.

Le plafond étant abaissé à 420 millions d'euros en 2019 alors que le produit est évalué à 525,6 millions d'euros, le niveau de l'écrêtement au profit du budget général pourrait être de plus de 100 millions d'euros en 2019 .

Trois autres taxes, actuellement non plafonnées, sont pourvues par le présent article d'un plafond inscrit à l'article 46 de la loi de finances pour 2012 :

- la taxe sur la mise sur le marché de produits du tabac 625 ( * ) et la taxe sur la mise sur le marché de produits de vapotage 626 ( * ) , toutes deux affectées à l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) pour un plafond respectif de 2 millions et 8 millions d'euros ;

- la contribution destinée à favoriser l'accueil et l'accompagnement social, sanitaire, culturel et sportif des étudiants 627 ( * ) affectée par le projet de loi de finances dans sa version initiale à la Contribution à la vie étudiante (CVEC) à hauteur d'un plafond de 95 millions d'euros.

Cette dernière contribution a été créée par l'article 12 de la loi n° 2018-166 du 8 mars 2018 relative à l'orientation et à la réussite des étudiants. Le produit de cette contribution de 90 euros, acquitté par les étudiants lors de leur inscription auprès du centre régional des oeuvres universitaires et scolaires (CROUS), se substitue à plusieurs cotisations existantes (cotisation de sécurité sociale étudiante, droit de médecine préventive, fraction des droits d'inscription allouée au fonds de solidarité pour le développement des initiatives étudiantes et autres cotisations facultatives). Elle doit financer l'accompagnement social, sanitaire, culturel et sportif des étudiants.

Si la taxe a donc été créée par une loi ordinaire, son affectation à une autre personne morale que l'État ne peut être faite que par une loi de finances, en application de l'article 36 de la loi organique relative aux lois de finances.

4. La création d'une nouvelle taxe plafonnée

Le présent article, en lien avec l'article 52 du présent projet de loi de finances et l'article 19 du projet de loi de financement de la sécurité sociale pour 2019, met en place un mécanisme d'affectation de la taxe spéciale sur les conventions d'assurance (TSCA, article 991 du code général des impôts) à Action Logement Services .

Pour mémoire, la TSCA est affectée en principe aux départements et à la métropole de Lyon, en application de l'article 1001 du code général des impôts. Toutefois, certaines fractions du produit de cette taxe sont exclues de cette affectation. La taxe sur les primes ou cotisations pour certaines assurances de protection juridique est ainsi affectée, dans un plafond de 45 millions d'euros, au Conseil national du barreau, tandis qu'une fraction de taxe sur les assurances de véhicules terrestres à moteur est affectée à la branche famille de la sécurité sociale.

L'article 52 précité étend l'assiette de la TSCA aux contrats d'assurance en cas de décès souscrits en garantie du remboursement d'un prêt, qui sont actuellement exonérés du paiement de la TSCA. Il affecte son produit à Action Logement Services dans un plafond fixé à l'article 46 de la loi de finances pour 2012. Le surplus est, le cas échéant, reversé au budget général de l'État.

Le présent article complète en conséquence l'article 46 de la loi de finances initiale pour 2012 en inscrivant le plafond d'affectation de cette taxe à Action Logement Services, à hauteur de 140 millions d'euros.

Enfin, dans le cas où ce plafond ne serait pas atteint au cours des années 2019 à 2021, le XI de l'article 19 du projet de loi de financement pour la sécurité sociale, dans sa version adoptée par l'Assemblée nationale en première lecture, prévoit de compléter la ressource reçue par Action Logement Services par un prélèvement sur la fraction de taxe sur les assurances de véhicules terrestres à moteur mentionnée supra et affectée à la branche famille de la sécurité sociale.

5. La rebudgétisation totale ou partielle de deux taxes affectées

a) La suppression d'une ressource de France Télévisions

En premier lieu , l'article 302 bis KH du code général des impôts institue une taxe sur les services fournis par les opérateurs de communications électroniques (TOCE), qui a été affectée par l'article 48 de la loi de finances pour 2016 à France Télévisions . Le plafond d'affectation, aujourd'hui inscrit à l'article 46 de la loi de finances initiale pour 2012, est de 86,4 millions d'euros.

Le présent article propose de supprimer cette affectation et donc de réintégrer le produit de cette taxe au sein du budget général. Le Gouvernement explique cette suppression par la réforme en cours de l'audiovisuel public , qui conduit à diminuer les ressources nécessaires au secteur de l'ordre de 190 millions d'euros d'ici à 2022 pour l'ensemble des sociétés de l'audiovisuel public, dont 160 millions d'euros pour France Télévisions.

b) La rebudgétisation partielle du produit de la taxe sur les transactions financières

En second lieu , le produit de la taxe sur les transactions financières 628 ( * ) est affecté :

- dans un plafond de 528 millions d'euros, au fonds de solidarité pour le développement (FSD), en application de l'article 22 de la loi de finances rectificative pour 2005 dans sa rédaction résultant de l'article 41 de la loi de finances pour 2015 ;

- dans un plafond de 270 millions d'euros, à l'Agence française de développement (AFD), en application de l'article 36 de la loi de finances pour 2017.

Cette seconde affectation est supprimée par le présent article, ce qui a pour effet de réintégrer le produit de cette taxe au sein du budget général à hauteur de 270 millions d'euros. La taxe sur les transactions financières a en effet produit ces dernières années un rendement supérieur à ces deux plafonds.

Rendement et affectation de la taxe sur les transactions financières

(en millions d'euros)

|

Exécution 2017 |

Prévision révisée 2018 |

Prévision 2019 |

|

|

État |

661 |

802 |

1 122 |

|

Agence française de développement (AFD) |

270 |

270 |

0 |

|

Fonds de solidarité pour le développement (FSD) |

528 |

528 |

528 |

|

Total |

1 459 |

1 600 |

1 650 |

Source : projet de loi de finances pour 2019, annexe « Voies et moyens », tome I

Il apparaît en effet que l'affectation d'une fraction de cette taxe directement à l'Agence, qui est par ailleurs en charge de la gestion du FSD, crée un canal supplémentaire de financement du développement aux côtés du FSD lui-même et des programmes 209 « Solidarité à l'égard des pays en développement » et 110 « Aide économique et financière au développement », gérés respectivement par le ministère des affaires étrangères et le ministère de l'économie et des finances.

Pour mémoire, l'affectation d'une fraction de taxe sur les transactions financières à l'AFD avait pour objectif d'accroître l'aide bilatérale de la France, notamment en termes de dons. Toutefois l'AFD avait dû reverser ce montant au FSD. Les conditions d'utilisation des crédits de celui-ci ont alors été modifiés afin qu'il puisse financer des dispositifs bilatéraux 629 ( * ) . Par la suite, l'AFD a bien perçu la taxe et l'a utilisée 630 ( * ) .

Le projet de loi de finances pour 2018 a prévu, dans son texte déposé à l'Assemblée nationale, de supprimer la fraction de taxe affectée à l'AFD et de rehausser du même montant la fraction affectée au FSD. L'Assemblée nationale a toutefois supprimé cette disposition, ce qu'avait également confirmé le Sénat. Nos collègues Yvon Collin et Jean-Claude Requier, dans leur rapport spécial sur la mission « Aide au développement », estimaient ainsi qu'un transfert de cette ressource au fonds de solidarité pour le développement serait contraire à la volonté exprimée par le Parlement de privilégier l'aide bilatérale. Ils ajoutaient que la débudgétisation des dépenses du FSD nuisait au contrôle du Parlement.

La modification proposée cette année ne correspond plus à un transfert de la ressource vers le FSD, mais à une rebudgétisation partielle du produit de la taxe sur les transactions financières.

6. Un nouveau mode de répartition des taxes et redevances entre les agences de l'eau

Le B du I du présent article définit un nouveau mode de répartition des taxes et redevances affectées aux agences de l'eau .

Pour mémoire, la loi de finances initiale pour 2018 a abaissé le plafond d'affectation de ces taxes et redevances de 2 300 à 2 105 millions d'euros dans le tableau de l'article 46 de la loi de finances initiale pour 2012. Toutefois, elle a prévu que, par dérogation, ce plafond serait en réalité de 2 280 millions d'euros en 2018 et a dans le même temps opéré un prélèvement exceptionnel de 200 millions d'euros sur les ressources des agences de l'eau.

Le plafond de 2 105 millions d'euros devrait donc s'appliquer pour la première fois en 2019 , mais selon des modalités nouvelles.

Le plafonnement s'applique toujours hors le prélèvement sur la redevance pour pollutions diffuses (fraction « Écophyto »), cité supra et versé à l'Agence française de la biodiversité.

Dans le droit existant, la répartition de la ressource entre les agences de l'eau s'effectue en proportion des produits prévisionnels pour l'année en cours, sur arrêté conjoint des ministres chargés de l'écologie et du budget pour chaque agence de l'eau.

Le présent article prévoit que les ministres chargés de l'écologie et du budget définissent un plafond d'affectation pour chaque agence de l'eau . Un tableau inscrit au III bis de l'article 46 de la loi de finances pour 2012 encadre ainsi, dans une marge de 4 % , les plafonds que peuvent choisir les ministres pour chaque agence.

Il définit également les modalités de reversement, le cas échéant, des surplus de recettes au budget général :

- en principe, au niveau de chaque agence, la part de recettes dépassant le plafond d'affectation propre à cette agence est reversé au budget général ;

- toutefois, ce reversement peut être minoré s'il apparaît que le plafond global, égal à 2 105 millions d'euros en 2019, n'est pas atteint. Dans ce cas, le reversement de chaque agence ayant dépassé son plafond est réduit au prorata de son dépassement, de manière à ce que le plafond global de l'ensemble des agences soit exactement atteint.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Outre des modifications rédactionnelles, l'Assemblée nationale a, sur la proposition du Gouvernement et avec un avis favorable de la commission des finances, remplacé le nom « Centre national pour le développement du sport » (CNDS) par le nom « Agence nationale du sport chargée de la haute performance sportive et du développement de l'accès à la pratique sportive » dans le tableau de l'article 46 de la loi de finances pour 2012 et procédé dans un IX (nouveau) à des modifications de coordination dans d'autres dispositions du code du sport et du code général des impôts, ainsi qu'à l'article 59 de la loi n° 99-1162 du 30 décembre 1999 de finances pour 2000. Ces modifications, dont l'entrée en vigueur est fixée par décret au plus tard le 1 er septembre 2019, anticipent la création de cette agence, annoncée par le Gouvernement pour l'année prochaine en remplacement du CNDS.

Elle a également, sur la proposition de M. Joël Giraud, rapporteur général au nom de la commission des finances, avec un avis favorable du Gouvernement, procédé dans un VIII (nouveau) à des modifications du code de la santé publique en coordination avec l'introduction à l'article 46 de la loi de finances pour 2012 du plafonnement de deux taxes affectées à l'ANSES.

A. LES MODIFICATIONS DE PLAFONDS DES TAXES AFFECTÉES EXISTANTES

Les députés ont augmenté les plafonds de deux taxes affectées existantes suivants.

Le plafond d'affectation au CNDS de la contribution sur la cession à un service de télévision des droits de diffusion de manifestations ou de compétitions sportives passerait de 25 à 40 millions d'euros , sur la proposition conjointe du Gouvernement d'une part, de M. François Cormier-Bouligeon et plusieurs de ses collègues députés d'autre part, avec avis favorable de la commission des finances.

Celui de l'imposition forfaitaire sur le matériel roulant circulant sur le réseau de transport ferroviaire et guidé , géré par la RATP, (IFER-STIF RATP), affectée à la Société du Grand Paris, augmenterait de 67 à 75 millions d'euros , sur la proposition de Gilles Carrez et plusieurs de ses collègues, avec un avis favorable de la commission des finances et du Gouvernement.

B. LES TAXES AFFECTÉES AUX CHAMBRES DE COMMERCE ET D'INDUSTRIE

Les députés ont adopté deux amendements portant sur les taxes affectées aux chambres de commerce et d'industrie.

S'agissant en premier lieu de la taxe additionnelle à la cotisation sur la valeur ajoutée (TA-CVAE), sur la proposition de Joël Giraud, rapporteur général au nom de la commission des finances de l'Assemblée nationale, avec avis favorable du Gouvernement, ils ont prévu dans un V bis (nouveau) un régime de répartition transitoire en 2019, dans l'attente de la réforme du réseau des CCI prévue par le projet de loi relatif à la croissance et la transformation des entreprises (PACTE), actuellement en cours de discussion. Ce régime transitoire prévoit que :

- le produit de la TA-CVAE serait affecté au fonds de financement des CCI dans la limite du plafond fixé par l'article 46 de la loi de finances pour 2012, qui reste inchangé à un niveau de 226,1 millions d'euros. Les produits de ce fonds seraient affectés à CCI France ;

- une quote-part de 19 millions d'euros serait affectée à CCI France pour le financement de son fonctionnement ainsi que de ses missions et projets de portée nationale ;

- le solde serait réparti par CCI France entre les CCI de région , de manière à permettre l'allocation d'une dotation globale d'activité consulaire aux CCI territoriales dont le périmètre comprend au moins 70 % de communes classées en zone de revitalisation rurale (ZRR).

Ce mécanisme est plus simple que le mécanisme de droit commun défini par l'article 1600 du code général des impôts, qui prévoit une clé de répartition entre CCI de région particulièrement complexe, fondée notamment sur des produits de taxe additionnelle à la taxe professionnelle perçus avant 2010, pondérés par l'évolution des versements ultérieurs, la situation particulière de certaines CCI étant prise en compte par des retraitements spécifiques.

Le taux de 70 % qui permet à des CCI situées en ZRR de bénéficier d'une dotation globale résulte d'un sous-amendement de Marie-Christine Verdier-Jouclas et plusieurs de ses collègues députés, qui a également prévu que les CCI éligibles à cette dotation globale devaient être engagées dans un processus de réunion avant le 1 er août de chaque année.

En second lieu, sur la proposition du rapporteur général Joël Giraud, d'une part, et de Stella Dupont et plusieurs de ses collègues, d'autre part, avec avis favorable du Gouvernement, les députés ont instauré dans un VII (nouveau) un mécanisme d' adaptation automatique du taux de TA-CFE versé par les entreprises . Ce taux devrait évoluer chaque année dans la même proportion que le plafond d'affectation de la même taxe aux CCI. Il s'agit de garantir que la diminution du plafond d'affectation aux CCI entraîne une diminution à due proportion du montant de la taxe payée par les entreprises.

Alors que ce dispositif devait s'appliquer dès 2019 selon l'amendement, il a été repoussé à 2020 par le vote d'un sous-amendement du Gouvernement, qui a invoqué des difficultés budgétaires, constitutionnelles et opérationnelles.

Par ailleurs, sur la proposition de Mme Amélie de Montchalin et plusieurs de ses collègues, avec un avis favorable de la commission des finances et du Gouvernement, les députés ont ajouté un XII tendant à demander au Gouvernement la remise , avant le 1 er juillet 2019, d'un rapport sur la trajectoire qu'il entend suivre sur la période 2019-2022 pour que la baisse du rendement de la TA-CFE des entreprises soit égale ou supérieure à la baisse de plafond des ressources affectées aux chambres de commerce et d'industrie cumulée sur la même période.

C. UN PRÉLÈVEMENT SUR LES RESSOURCES DU SERVICE À COMPTABILITÉ DISTINCTE « BANDE 700 MHZ »

Les députés ont adopté un amendement proposé par le Gouvernement, avec avis favorable de la commission des finances, et prévoyant dans un X (nouveau) un prélèvement, avant le 31 mars 2019, à hauteur de 17,3 millions d'euros sur les ressources accumulées du service à comptabilité distincte « Bande 700 MHz » de l'Agence nationale des fréquences. Selon le Gouvernement, les dépenses de ce fonds, qui approche du terme de son fonctionnement, devraient être inférieures au total de 26 millions d'euros à l'enveloppe financière initiale.

D. L'ADAPTATION EN 2019 DU PLAFONNEMENT DE LA CONTRIBUTION À LA FORMATION PROFESSIONNELLE DES MICRO-ENTREPRENEURS

Enfin, sur proposition du Gouvernement, avec avis favorable de la commission des finances, les députés ont prévu dans un XI (nouveau) de ne pas appliquer au titre de l'année 2020 le plafonnement de la contribution due pour le financement des droits à la formation par les personnes immatriculées au registre des métiers , prévue par l'article 41 de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels.

En effet, l'article 38 de la loi n° 2018-771 du 5 septembre 2019 pour la liberté de choisir son avenir professionnel a prévu que cette contribution serait payée deux fois en 2019, pour le financement des droits à la formation des années 2019 et 2020. La modification votée par l'Assemblée nationale permet donc de n'appliquer le plafond en 2019 que pour les encaissements destinés à financer les droits à la formation au titre de cette même année 2019.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Un grand nombre de dispositions de cet article n'appellent pas d'observations particulières.

Votre rapporteur général note que le Gouvernement , qui par ailleurs continue à augmenter la fiscalité énergétique au profit du budget général sans consacrer pour autant plus de crédits à des projets liés à la transition énergétique, propose dans le présent article de diminuer la part du produit de la vente des quotas carbone affectée à l'Anah , alors même qu'il fixe à cette agence des objectifs ambitieux de rénovation thermique de logements privés. L'écrêtement en faveur du budget général est prévu à 105,6 millions d'euros en 2019 par le document « Voies et moyens » annexé au présent projet de loi de finances, mais pourrait être bien supérieur si le prix de la tonne de carbone poursuit sa trajectoire ascendante.

S'agissant de la contribution vie étudiante et campus (CVEC) , votre rapporteur général souligne que cette nouvelle taxe ne peut devenir une nouvelle taxe de rendement pour l'État . Il note que le ministre de l'action et des comptes publics ainsi que la ministre de l'enseignement supérieur, de la recherche et de l'innovation s'y sont engagés dans un communiqué commun le 23 octobre, indiquant, que le Gouvernement réviserait le plafond de la taxe au cours de l'année 2019. Il ne peut en effet s'entendre que des contributions étudiantes alimentent le budget général.

S'agissant du mode de répartition de la taxe affectée aux agences de l'eau , votre commission a adopté, sur la proposition de votre rapporteur général, un amendement FINC.44 de précision qui assure la cohérence du mode de calcul du reversement effectué par une agence de l'eau lorsque le produit de la taxe qui lui est affectée dépasse le plafond. En effet le mécanisme, tel qu'il est rédigé, conduit dans certains cas, lorsque les recettes de certaines agences sont légèrement supérieures à leur plafond alors que d'autres agences reçoivent des recettes nettement inférieures à ce plafond, à calculer un reversement négatif, ce qui ne serait pas justifié ni conforme à la volonté du législateur. Il convient donc de préciser que le reversement ne peut pas être négatif, c'est à dire que les agences concernées conservent dans ce cas l'intégralité du produit de la taxe qui leur est affecté.

Votre commission a adopté un amendement FINC.45 qui vise à diminuer les tarifs de la taxe de solidarité sur les billets d'avion de sorte que son produit soit du même ordre, en 2019, que le plafond de 210 millions d'euros prévu par le I de l'article 46 de la loi n° 2011-1977 de finances pour 2012. Ce montant correspond au financement de la facilité internationale d'achat de médicaments (Unitaid) et du fonds national de lutte contre le sida, la tuberculose et le paludisme .

Il s'agit ainsi de mettre fin à l'existence du surplus du produit de la taxe de solidarité , actuellement affecté au budget annexe « Contrôle et exploitation aériens » (BACEA) et estimé à 8 millions d'euros en 2019 , et de redonner de la compétitivité aux compagnies aériennes françaises .

Enfin, votre commission a supprimé , par un amendement FINC.46, la disposition obligeant les CCI concernées à fusionner lorsqu'elles sont situées dans un seul département , au motif que cette disposition relève plutôt du projet de loi relatif à la croissance et la transformation des entreprises (PACTE) qui prévoit une réforme du réseau des CCI.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 29 bis

(nouveau)

(Art. 224 du code des douanes)

Abaissement du taux de

frais d'assiette du droit annuel de francisation et de navigation (DAFN)

. Commentaire : le présent article prévoit un abaissement du prélèvement pour frais d'assiette et de recouvrement du droit annuel de francisation et de navigation (DAFN) perçu par l'État pour le passer de 4 % à 2,5 % du montant de ce droit.

I. LE DROIT EXISTANT

Le droit annuel de francisation et de navigation (DAFN), défini à l'article 223 du code des douanes, est une taxe à laquelle sont soumis les propriétaires de navires francisés 631 ( * ) dont la longueur de coque est supérieure ou égale à 7 mètres ou dont la puissance administrative des moteurs est supérieure ou égale à 22 chevaux (CV) et les véhicules nautiques à moteur francisés dont la puissance réelle des moteurs est supérieur ou égale à 90 kilowatts (kW) 632 ( * ) .

Les caractéristiques précises du DAFN sont présentées dans le commentaire de l'article 29 ter du présent projet de loi de finances pour 2019.

L'article 224 du code des douanes prévoit que le produit du droit de francisation et de navigation (DAFN) est affecté :

- au Conservatoire de l'espace littoral et des rivages lacustres , dans la limite d'un plafond fixé à 38,5 millions d'euros pour 2018 au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 ;

- aux organismes de secours et de sauvetage en mer, c'est-à-dire à la Société nationale de sauvetage en mer (SNSM) , dans la limite d'un plafond fixé à 4 millions d'euros pour 2018 au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

L'article 224 dispose également qu'une quote-part du produit brut du DAFN est affecté à la gestion de la fin de vie des navires de plaisance ou de sport qui ne sont plus utilisés régulièrement et dont les propriétaires n'assument plus les charges afférentes, dans le cadre de la responsabilité élargie des producteurs (REP) de ces navires. Cette quote-part est fixée à 2 % pour les années 2019 et 2020 par le même article 224.

Le produit du DAFN perçu par le Conservatoire de l'espace littoral et des rivages lacustres a représenté environ 38 millions d'euros en 2017.

Le tome I du rapport Voies et Moyens annexé au projet de loi de finances pour 2019 prévoit que ce produit s'élèvera à 37 millions d'euros par an en 2018 et en 2019, soit un niveau inférieur de 1,5 million d'euros au plafond prévu par le I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

En vertu de l'article 224 du code des douanes, le prélèvement pour frais d'assiette et de recouvrement du droit annuel de francisation et de navigation (DAFN) s'élève à 4 % du produit de la taxe . Toutefois, ce prélèvement est réduit à 2,5 % lorsque le produit du DAFN est perçu au profit de la collectivité de Corse . Ce prélèvement est affecté au budget général.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article 29 bis est issu d'un amendement présenté par M. Lionel Causse (Landes, La République en Marche) et plusieurs autres membres du groupe La République en Marche. Il a reçu deux avis favorables de la commission des finances de l'Assemblée nationale et du Gouvernement.

Il prévoit que les frais d'assiette et de recouvrement que l'État perçoit sur le produit du droit annuel de francisation et de navigation (DAFN) s'élèvent à 2,5 % du montant dudit produit partout en France , et non pas seulement dans le cas du produit du DAFN perçu au profit de la collectivité de Corse.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

L'article 29 bis vise à faire passer de 4 % à 2,5 % du produit du droit annuel de francisation et de navigation (DAFN) les frais d'assiette et de recouvrement que l'État perçoit sur ledit produit hors Corse.

Il s'agit, pour les auteurs de l'amendement dont est issu cet article, de faire baisser ces frais, qui sont versés au budget général de l'État, pour les faire passer de 1,6 million d'euros en 2017 à environ 1 million d'euros .

Les 600 000 euros ainsi dégagés seraient affectés aux différents bénéficiaires du DAFN, à savoir le Conservatoire de l'espace littoral et des rivages lacustres , la Société nationale de sauvetage en mer (SNSM) ou bien encore le futur éco-organisme qui sera chargé de gérer le recyclage et le traitement des déchets issus des navires de plaisance ou de sport dans le cadre de la responsabilité élargie des producteurs (REP) de ces navires.

Dans la mesure où le produit du DAFN que le Conservatoire de l'espace littoral et des rivages lacustres devrait percevoir en 2019 sera inférieur de 1,5 million d'euros au plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, votre rapporteur général considère qu'il peut être pertinent de lui affecter 600 000 euros supplémentaires .

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 29 ter

(nouveau)

(Art. 224 du code des douanes)

Mise en extinction du

dispositif d'abattement pour vétusté applicable aux navires de

plaisance et de sport au titre du DAFN

. Commentaire : le présent article met progressivement fin au dispositif d'abattement pour vétusté jusqu'à présent applicable aux navires de plaisance et de sport au titre du droit annuel de francisation et de navigation (DAFN).

I. LE DROIT EXISTANT

1. Le droit annuel de francisation et de navigation (DAFN)

Ainsi que le prévoit l'article 217 du code des douanes , la francisation d'un bateau ou navire lui confère le droit de porter le pavillon de la République française avec les avantages qui s'y rattachent . Cette opération administrative est constatée par l'acte de francisation .

En vertu de l'article 223 du même code, les navires francisés dont la longueur de coque est supérieure ou égale à 7 mètres ou dont la puissance administrative des moteurs est supérieure ou égale à 22 chevaux (CV) et les véhicules nautiques à moteur francisés dont la puissance réelle des moteurs est supérieur ou égale à 90 kilowatts (kW) sont soumis au paiement d'un droit annuel de francisation et de navigation (DAFN) , à la charge des propriétaires , au 1 er janvier de l'année considérée.

Les navires de commerce et les navires de pêche , quel que soit leur tonnage, sont exonérés de ce droit .

Celui-ci s'applique en revanche aux navires de plaisance ou de sport .

Le montant de la taxe varie d'abord en fonction de la longueur de la coque du navire , suivant le barème suivant :

|

Moins de 7 mètres |

Exonération |

|

De 7 mètres à 8 mètres exclus |

77 euros |

|

De 8 mètres inclus à 9 mètres exclus |

105 euros |

|

De 9 mètres inclus à 10 mètres exclus |

178 euros |

|

De 10 mètres inclus à 11 mètres exclus |

240 euros |

|

De 11 mètres inclus à 12 mètres exclus |

274 euros |

|

De 12 mètres inclus à 15 mètres exclus |

458 euros |

|

De 15 mètres et plus |

886 euros |

Source : article 223 du code des douanes

Elle prend également en compte la puissance administrative des moteurs , suivant le barème suivant, exprimée en chevaux fiscaux (CV) :

|

Jusqu'à 5 CV inclusivement |

Exonération |

|

De 6 à 8 CV |

14 euros par CV au-dessus du cinquième |

|

De 9 à 10 CV |

16 euros par CV au-dessus du cinquième |

|

De 11 à 20 CV |

35 euros par CV au-dessus du cinquième |

|

De 21 à 25 CV |

40 euros par CV au-dessus du cinquième |

|

De 26 à 50 CV |

44 euros par CV au-dessus du cinquième |

|

De 51 à 99 CV |

50 euros par CV au-dessus du cinquième |

|

Plus de 100 CV |

64 euros par CV |

Source : article 223 du code des douanes

Enfin, elle prend en compte la puissance réelle des moteurs :

|

Jusqu'à 90 kW exclus |

Exonération |

|

De 90 kW à 159 kW |

3 euros par kW ou fraction de kW |

|

À partir de 160 kW |

4 euros par kW ou fraction de kW |

Source : article 223 du code des douanes

L'article 224 du code des douanes prévoit toutefois que les taux du droit sur la coque et du droit sur le moteur prévus ci-dessus font l'objet, pour les navires de plaisance ou de sport, d'un abattement pour vétusté égal à :

- 33 % pour les bateaux de 10 à 20 ans ;

- 55 % pour les bateaux de 20 à 25 ans ;

- 80 % pour les bateaux de plus de 25 ans .

Il convient également de rappeler qu'un article 223 bis a été introduit dans le code des douanes dans le cadre de la loi de finances initiale pour 2018 633 ( * ) à l'initiative des députés du groupe La République en Marche pour prévoir un nouveau droit de francisation et de navigation spécifique , dérogatoire aux dispositions de l'article 223 du code des douanes, pour les navires de plaisance et de sport d'une longueur supérieure ou égale à 30 mètres et d'une puissance propulsive supérieure ou égale à 750 kW .

Cette mesure visait à prendre en compte le fait que la transformation de l'impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) allait exclure la détention des navires de plaisance ou de sport de l'assiette du nouvel impôt .

Cette nouvelle taxation varie selon la longueur et la puissance des navires concernés , conformément au barème suivant :

|

Puissance

|

750 à 1 000 |

1 000 à 1 200 |

1 200 à 1 500 |

1 500 et plus |

|

30 à 40 |

30 000 euros |

30 000 euros |

30 000 euros |

30 000 euros |

|

40 à 50 |

30 000 euros |

30 000 euros |

30 000 euros |

75 000 euros |

|

50 à 60 |

- |

30 000 euros |

75 000 euros |

100 000 euros |

|

60 à 70 |

- |

30 000 euros |

75 000 euros |

150 000 euros |

|

70 et plus |

- |

75 000 euros |

150 000 euros |

200 000 euros |

Source : article 223 bis du code des douanes

2. L'affectation du produit du droit annuel de francisation et de navigation (DAFN)

L'article 224 du code des douanes prévoit que le produit du droit annuel de francisation et de navigation (DAFN) est affecté :

- au Conservatoire de l'espace littoral et des rivages lacustres , dans la limite d'un plafond fixé à 38,5 millions d'euros pour 2018 au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 ;

- aux organismes de secours et de sauvetage en mer, c'est-à-dire à la Société nationale de sauvetage en mer (SNSM) , dans la limite d'un plafond fixé à 4 millions d'euros pour 2018 au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

L'article 224 dispose également qu'une quote-part du produit brut du DAFN est affecté à la gestion de la fin de vie des navires de plaisance ou de sport qui ne sont plus utilisés régulièrement et dont les propriétaires n'assument plus les charges afférentes, dans le cadre de la responsabilité élargie des producteurs (REP) de ces navires. Cette quote-part est fixée à 2 % pour les années 2019 et 2020 .

Le produit du DAFN perçu par le Conservatoire de l'espace littoral et des rivages lacustres a représenté environ 38 millions d'euros en 2017.

Le tome I du rapport Voies et Moyens annexé au projet de loi de finances pour 2018 prévoit que ce produit s'élèvera à 37 millions d'euros par an en 2018 et en 2019, soit un niveau inférieur de 1,5 million d'euros au plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le présent article 29 ter est issu de quatre amendements identiques présentés respectivement par M. Joël Giraud, rapporteur général de la commission des finances de l'Assemblée nationale et des membres du groupe la République en Marche, par M. Lionel Causse (Landes, La République en Marche) et d'autres membres du groupe La République en Marche, par les membres du groupe Socialistes et apparentés ainsi que par les membres du groupe Mouvement démocrate et apparentés.

Ces amendements ont été sous-amendés par deux sous-amendements identiques présentés respectivement par Mme Sarah El Haïry (Loire-Atlantique, groupe La République en Marche) et par les membres du groupe Socialistes et apparentés.

Ainsi sous-amendés, ces amendements ont reçu deux avis favorables de la commission des finances de l'Assemblée nationale et du Gouvernement.

Ils conduisent à l'insertion du présent article 29 ter qui modifie les conditions que doivent remplir les bateaux pour bénéficier d'un abattement pour vétusté venant réduire le montant de leur droit annuel de francisation et de navigation (DAFN).

Il prévoit en effet que seuls pourront bénéficier d'un abattement pour vétusté de :

- 33 % les bateaux dont l'âge au 1 er janvier 2019 est supérieur à 11 ans et égal ou inférieur à 21 ans , alors que tous les bateaux de 10 à 20 ans bénéficient de cet abattement dans l'état actuel du droit ;

- 55 % les bateaux dont l'âge au 1 er janvier 2019 est supérieur à 21 ans et égal ou inférieur à 26 ans , alors que tous les bateaux de 20 à 25 ans bénéficient de cet abattement dans l'état actuel du droit ;

- 80 % les bateaux dont l'âge au 1 er janvier 2019 est supérieur à 26 ans , alors que tous les bateaux de plus de 25 ans en bénéficient dans l'état actuel du droit.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Les auteurs des amendements dont est issu l'article 29 ter souhaitent mettre progressivement fin aux abattements pour vétusté prévus par l'article 224 du code des douanes afin de lutter contre l'érosion du produit du droit annuel de francisation et de navigation (DAFN) .

En effet, en raison du vieillissement de la flotte de plaisance française et de l'existence des abattements susmentionnés, les 10 000 navires de moins de dix ans contribuent à hauteur de 16,5 millions d'euros au produit brut du DAFN, tandis que les 160 000 navires de plus de 25 ans ne contribuent qu'à hauteur de 5 millions d'euros .

Cette réduction progressive du produit du DAFN tend à pénaliser le Conservatoire national du littoral et des rivages lacustres , qui devrait percevoir 37 millions d'euros de recettes au titre du DAFN en 2019, soit 1,5 million d'euros de moins que le plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

Le mécanisme retenu par les députés a pour but de garantir que l'ensemble des bateaux suffisamment anciens pour entrer en 2018 dans le système des abattements pour vétusté prévu à l'article 224 du code des douanes continueront à en bénéficier de la même manière après le 1 er janvier 2019.

Les autres bateaux, en revanche, seraient exclus de ce dispositif d'abattement pour vétusté . Par exemple, un bateau dont l'âge serait de 10 ans au 1 er janvier 2019, puis de 11 ans au 1 er janvier 2020, etc. ne pourra pas bénéficier d'un abattement pour vétusté, car il avait moins de 11 ans au 1 er janvier 2019.

En conséquence, tous ces bateaux continueraient indéfiniment à payer le DAFN à taux plein , ce qui permettrait de limiter la diminution de l'assiette de ce droit , et, partant, les recettes du Conservatoire national du littoral et des rivages lacustres .

Votre rapporteur général considère que la solution retenue par les députés pour enrayer la baisse de l'assiette du DAFN tend à introduire une brutale rupture d'égalité entre propriétaires de bateaux francisés , selon que leurs bateaux auront plus ou moins de 11 ans au 1 er janvier 2019.

Il propose plutôt de réduire les taux d'abattement prévus par l'article 224 pour limiter l'érosion de l'assiette du DAFN .

Il a donc présenté à la commission des finances, qui l'a adopté, un amendement FINC.47 qui dispose que les taux d'abattement pour vétusté du DAFN pourraient être à compter du 1 er janvier 2019 de :

- 25 % pour les bateaux de 10 à 20 ans , contre 33 % actuellement ;

- 45 % pour les bateaux de 20 à 25 ans , contre 55 % actuellement ;

- 75 % pour les bateaux de plus de 25 ans , contre 80 % actuellement.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 29 quater

(nouveau)

(Art. 71 de la loi n° 2003-1312 du

30 décembre 2003

de finances rectificative

pour 2003)

Baisse de taux des taxes affectées aux CTI et aux

CPDE et possibilité de réviser ceux-ci par arrêté

dans la limite d'une fourchette déterminée

. Commentaire : le présent article vise à abaisser le taux de plusieurs taxes affectées aux centres techniques industriels (CTI) et aux comités professionnels de développement économique (CPDE), ainsi qu'à permettre de réviser ceux-ci par arrêté dans une fourchette déterminée, pour tenir compte de la baisse du plafond prévue par le présent projet de loi de finances.

I. LE DROIT EXISTANT

Les centres techniques industriels (CTI) sont des établissements d'utilité publique qui exercent des missions de développement économique et technique au service des entreprises d'une filière, souvent composées de petites et moyennes entreprises (PME) et d'entreprises de taille intermédiaire (ETI) n'ayant pas les moyens d'assumer le coût de ces missions en interne : recherche et développement, veille stratégique et technologique, diffusion de technologies, normalisation, formation, certification et contrôle qualité etc.

Structures de nature comparable, les comités professionnels de développement économique (CPDE) mènent en outre des actions de promotion, d'accompagnement des entreprises à l'international, de lutte contre la contrefaçon etc.

Il existe aujourd'hui une vingtaine de CTI et de CPDE, qui comptent globalement 2 400 collaborateurs et un budget total d'environ 300 millions d'euros, dont la moitié de financement public.

S'agissant du financement public, les CTI et les CPDE peuvent être financés soit par une dotation budgétaire, soit par une taxe affectée , assise sur les produits vendus par les entreprises de la filière. Les dix taxes affectées sont prévues par l'article 71 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003. Le financement par taxe affectée tend à s'accroître, et représente aujourd'hui près de 90 % du financement public des CTI et CPDE 634 ( * ) .

Quatre nouvelles taxes affectées ont ainsi été créées en 2016 et en 2018 (cf. infra ), au profit de l'Institut des corps gras (ITERG) et des CTI de la fonderie, de la plasturgie et des composites, et du papier et de la cellulose. Ces créations font suite au rapport du 7 octobre 2014 de Clotilde Valter, alors députée 635 ( * ) , qui soulignait les avantages du financement par taxe affectée : pérennité et stabilité de la ressource ; neutralité sur le solde budgétaire ; contribution le cas échéant des importations et acquisitions intracommunautaires ; implication des acteurs de la filière.

Les taxes affectées aux CTI et aux CPDE sont plafonnées par l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances initiale pour 2012 .

L'article 29 du présent projet de loi de finances vise à abaisser le plafond de ces dix taxes affectées. Le plafond global passerait ainsi de 149,4 millions d'euros en 2018 à 139,4 millions d'euros en 2019 , soit une baisse de 10 millions d'euros (- 6,7 %), comme le montre le premier tableau ci-après.

La baisse de ces plafonds ne s'accompagne toutefois d'aucune baisse de taux pour les entreprises qui y sont soumises. Dès lors, le produit de chaque taxe excédant le plafond serait reversé au budget général . Au total, les montants écrêtés devraient passer de 12,3 millions d'euros en 2018 (taux d'écrêtement de 8,3 %) à 23,7 millions d'euros en 2019 (taux d'écrêtement de 17 %), soit une hausse de 11,4 millions d'euros.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

À l'initiative de notre collègue député Xavier Roseren, l'Assemblée nationale a adopté un amendement visant à modifier l'article 71 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003 afin :

- d'une part, d'abaisser le taux de certaines taxes affectées aux CTI et aux CPDE , corrélativement à la baisse du plafond prévue par l'article 29 du projet de loi de finances, afin d'éviter des reversements trop importants au budget général ;

- d'autre part, d'introduire un mécanisme permettant au ministre chargé du budget de réviser ces taux chaque année, par arrêté, dans la limite d'une fourchette déterminée .

L'amendement initial visait seulement quatre taxes affectées. Il a été modifié par un sous-amendement du Gouvernement visant à étendre le dispositif proposé. Le second tableau ci-après récapitule les changements proposés par le présent article .

Plafonnement et reversement au budget

général

des taxes affectées aux CTI et aux CPDE en 2018

et en 2019

(en milliers d'euros)

|

CTI/CPDE affectataire |

Art. 71 LFR

|

Plafond 2018 |

Ecrêtement 2018 |

Plafond 2019 |

Ecrêtement 2019 |

|

Comité de développement des industries françaises de l'ameublement et du bois (CODIFAB) |

A |

13 300 |

851 |

12 447 |

1 674 |

|

Filière cellulose, bois, ameublement (FCBA) |

|||||

|

Comité professionnel de développement Cuir, Chaussure, Maroquinerie (CTC) |

B |

13 250 |

3 323 |

12 430 |

4 143 |

|

Centre technique de l'horlogerie, bijouterie, joaillerie, orfèvrerie et arts de la table (Comité Francéclat) |

C |

13 500 |

0 |

12 477 |

823 |

|

Comité de développement et de promotion de l'habillement (DEFI) |

D |

10 009 |

9 |

9 381 |

628 |

|

Centre technique de la mécanique (CETIM) |

E |

70 050 |

4 950 |

65 713 |

9 287 |

|

Centre technique de l'industrie du décolletage (CTDEC) |

|||||

|

Institut de soudure |

|||||

|

CTI de la construction métallique (CTICM) |

|||||

|

CTI des industries aérauliques et thermiques (CETIAT) |

|||||

|

Centre d'étude et de recherche de l'industrie du béton (CERIB) |

F |

14 000 |

0 |

12 120 |

1 880 |

|

Centre technique de matériaux naturels de construction (CTMNC) |

|||||

|

Institut des corps gras (ITERG) |

G |

709 |

0 |

666 |

0 |

|

CTI de la fonderie (CTIF) |

H |

5 000 |

100 |

5 441 |

559 |

|

CTI de la plasturgie et des composites |

I |

6 500 |

3 150 |

6 098 |

3 902 |

|

CTI du papier et de la cellulose |

I bis |

3 100 |

0 |

2 607 |

843 |

|

Total CTI/CPDE |

149 418 |

12 383 |

139 380 |

23 739 |

|

Source : commission des finances, d'après le tome I de l'annexe Voies et Moyens au projet de loi de finances pour 2019

Évolution proposée du taux et de la

fourchette de révision

des taxes affectées aux CTI et aux

CPDE

|

CTI/CPDE affectataire |

Art. 71 LFR

|

Création (LFI) |

Taux en vigueur |

Taux proposé

|

Fourchette proposée

|

|

|

Comité de développement des industries françaises de l'ameublement et du bois (CODIFAB) |

A |

2004 |

Ameublement |

0,20% |

0,18 % |

0,15 % à 0,20 % |

|

Filière cellulose, bois, ameublement (FCBA) |

Bois |

0,10% |

0,09 % |

0,05 % à 0,10 % |

||

|

Comité professionnel de développement Cuir, Chaussure, Maroquinerie (CTC) |

B |

2004 |

0,18% |

(non modifié) |

0,14 % à 0,18 % |

|

|

Centre technique de l'horlogerie, bijouterie, joaillerie, orfèvrerie et arts de la table (Comité Francéclat) |

C |

2004 |

0,20% |

(non modifié) |

0,16 % à 0,20 % |

|

|

Comité de développement et de promotion de l'habillement (DEFI) |

D |

2004 |

0,07% |

(non modifié) |

0,05 % à 0,07 % |

|

|

Centre technique de la mécanique (CETIM) |

E |

2004 |

0,10% |

0,09 % |

0,08 % à 0,10 % |

|

|

Centre technique de l'industrie du décolletage (CTDEC) |

0,10% |

0,09 % |

0,08 % à 0,10 % |

|||

|

Institut de soudure |

0,10% |

(non modifié) |

0,08 % à 0,10 % |

|||

|

CTI de la construction métallique (CTICM) |

0,30% |

0,28 % |

0,24 % à 0,30 % |

|||

|

CTI des industries aérauliques et thermiques (CETIAT) |

0,14% |

(non modifié) |

0,11 % à 0,14 % |

|||

|

Centre d'étude et de recherche de l'industrie du béton (CERIB) |

F |

2004 |

Béton |

0,35% |

(non modifié) |

0,30 % à 0,35 % |

|

Centre technique de matériaux naturels de construction (CTMNC) |

Terre cuite |

0,40% |

(non modifié) |

0,38 % à 0,40 % |

||

|

Roches ornementales |

0,20% |

(non modifié) |

0,18 % à 0,20 % |

|||

|

Institut des corps gras (ITERG) |

G |

2016 |

0,25 € par tonne |

(non modifié) |

(non modifié)

|

|

|

CTI de la fonderie (CTIF) |

H |

2016 |

0,10% |

(non modifié) |

0,08 % à 0,10 % |

|

|

CTI de la plasturgie et des composites |

I |

2016 |

Selon le chiffre d'affaires |

0,05%

|

0,033 %

|

(non modifié)

|

|

CTI du papier et de la cellulose |

I bis |

2018 |

0,04% |

(non modifié) |

0,03% à 0,06% |

|

Source : commission des finances

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

En l'absence de baisse de taux corrélative à la baisse du plafond des taxes affectées aux CTI et aux CPDE , cette dernière aurait eu pour seul effet d'accroître les montants reversés au budget général, sans aucun impact positif pour les entreprises, fragilisant ainsi l'acceptation de ces taxes qui, fondamentalement, ont pour objet le financement d'actions collectives menées au profit d'une filière . La mesure proposée est donc bienvenue.

En outre, le mécanisme de révision des taux par voie réglementaire introduit une flexibilité supplémentaire qui permettra de tenir compte d'éventuelles baisses de plafond à venir, et du dynamisme de l'activité de chacune des filières industrielles concernées. Un tel mécanisme est d'ailleurs déjà prévu pour la taxe affectée à l'institut des corps gras (ITERG) et au CTI de la plasturgie et des composites.

Les taux et les fourchettes proposées ont été, d'après les auteurs de l'amendement, fixés en concertation avec les filières pour aboutir à un écrêtement minimal au profit de budget de l'État .

La mesure proposée, toutefois, s'apparente à un expédient. Elle ne doit pas exonérer d'une réflexion plus poussée sur l'opportunité d'un financement des CTI et des CPDE par une taxe affectée , qui par principe demeure une taxe ayant vocation à être écrêtée au profit du budget général. Le passage à un mode de financement par contribution volontaire obligatoire (CVO) semble plus adapté dès lors qu'il s'agit de financer des actions spécifiques à une filière professionnelle. C'est d'ailleurs le sens de la proposition n° 5 du rapport du Conseil des prélèvements obligatoires (CPO) sur les taxes affectées de juillet 2018 636 ( * ) : « Supprimer certaines taxes affectées, notamment celles à faible rendement, à coûts de collecte élevés et celles qui pourraient être transformées en « contributions volontaires obligatoires » (CVO). Les lois de programmation des finances publiques pourraient fixer un objectif annuel de réduction du nombre des taxes affectées, en priorité celles dont le rendement est faible et/ou les coûts de collecte élevés. Par ailleurs, les taxes affectées bénéficiant à des secteurs d'activité pourraient être transformées en CVO, sur le modèle du secteur agricole . Les CVO présentent en effet l'avantage de ne constituer ni des prélèvements obligatoires au sens de la comptabilité nationale, ni des aides d'Etat au sens du droit européen et d'être d'un usage souple. Cette transformation de taxes affectées en CVO pourrait par exemple concerner les CTI et CPDE. »

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

* 616 Article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

* 617 Loi n° 2017-1837 du 30 décembre 2017).

* 618 Rapport sur le projet de loi de finances pour 2018, tome II, article 19 .

* 619 Article 1609 sextricies du code général des impôts.

* 620 Article 235 ter Z du code général des impôts, transféré à l' article 1609 decies du même code par le décret n° 2011-645 du 9 juin 2011 portant incorporation au code général des impôts de divers textes modifiant et complétant certaines dispositions de ce code.

* 621 Hausse des plafonds de taxes affectées inscrites dans le tableau de l'article 46 de la loi de finances pour 2012, en retenant celles qui sont présentes dans le tableau aussi bien dans le droit existant que dans celui qui résulte du présent projet de loi de finances (calcul commission des finances).

* 622 Ces deux taxes sont définies à l' article 1600 du code général des impôts.

* 623 Taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties, taxe d'habitation, cotisation foncière des entreprises.

* 624 Article 166 de la loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé et ordonnance n° 2016-462 du 14 avril 2016 portant création de l'Agence nationale de santé publique.

* 625 Article L. 3512-19 du code de la santé publique.

* 626 Article L. 3513-12 du code de la santé publique.

* 627 Article L. 841-5 du code de l'éducation.

* 628 Article 235 ter ZD du code général des impôts.

* 629 Voir le rapport n° 645 (2016-2017) de la commission des finances du Sénat sur le projet de loi de règlement et d'approbation des comptes de 2016 , contribution de Mme Fabienne Keller et M. Yvon Collin, rapporteurs spéciaux, sur la mission « Aide publique au développement ».

* 630 Voir l'annexe n° 4, « Aide publique au développement » , au tome III du rapport général fait au nom de la commission des finances sur le projet de loi de finances pour 2018, par MM. Yvon Collin et Jean-Claude Requier, fait au nom de la commission des finances, déposé le 23 novembre 2017.

* 631 La francisation d'un bateau ou navire lui confère le droit de porter le pavillon de la République française avec les avantages qui s'y rattachent. Cette opération administrative est constatée par l'acte de francisation.

* 632 Les navires de commerce et les navires de pêche, quel que soit leur tonnage, sont exonérés de ce droit.

* 633 Article 33 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 634 Source : Conseil des prélèvements obligatoires (COP), Les taxes affectées : des instruments à mieux encadrer , juillet 2018.

* 635 Clotilde Valter, députée du Calvados, « Les CTI et CPDE au service du redressement productif », rapport au Premier ministre, 7 octobre 2014.

* 636 Source : Conseil des prélèvements obligatoires (CPO), Les taxes affectées : des instruments à mieux encadrer , juillet 2018.