Rapport général n° 147 (2018-2019) de MM. Claude NOUGEIN et Thierry CARCENAC , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (1,4 Moctet)

Synthèse du rapport (302 Koctets)

-

LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

PREMIÈRE PARTIE : LA MISSION

« GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES

HUMAINES »

-

I. LA PRINCIPALE MISSION DE

« BERCY », AU CoeUR DE LA MODERNISATION DE L'ACTION

PUBLIQUE

-

II. LA DGFIP : UN BUDGET PARTIELLEMENT EN

TROMPE-L'oeIL, QUI NE DIT RIEN DES TRANSFORMATIONS MAJEURES À

VENIR

-

A. LA PROGRAMMATION 2019, DERNIER EXERCICE DES

ANNÉES « POST-FUSION » ?

-

B. LES PRÉMICES D'UNE RESTRUCTURATION

D'AMPLEUR INÉDITE, DONT LES MODALITÉS SONT ENCORE TROP

FLOUES

-

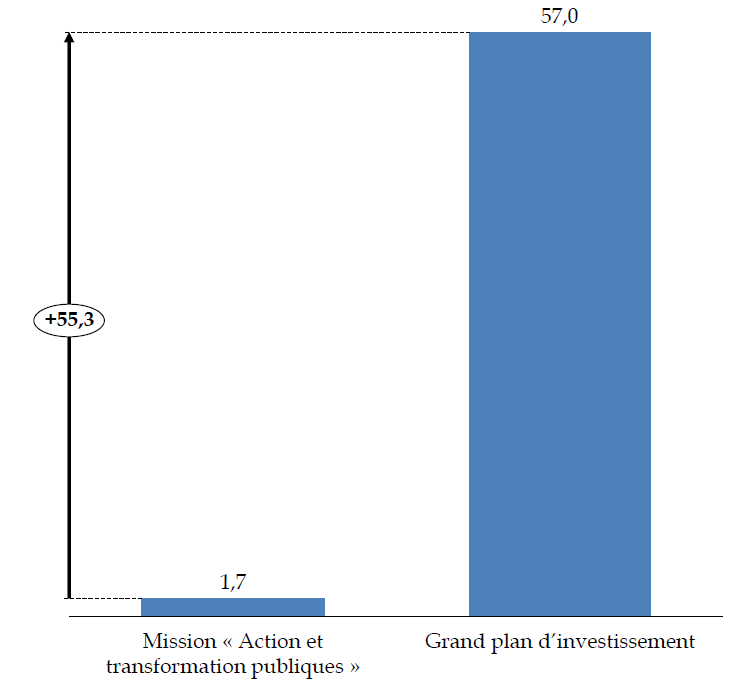

1. Les perspectives du plan « Action

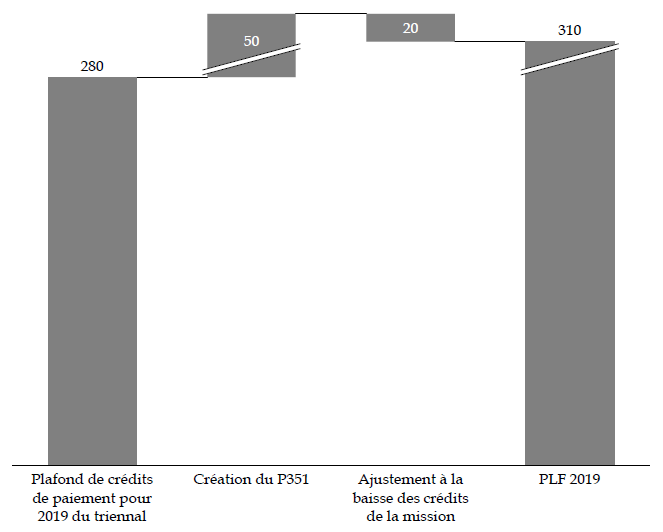

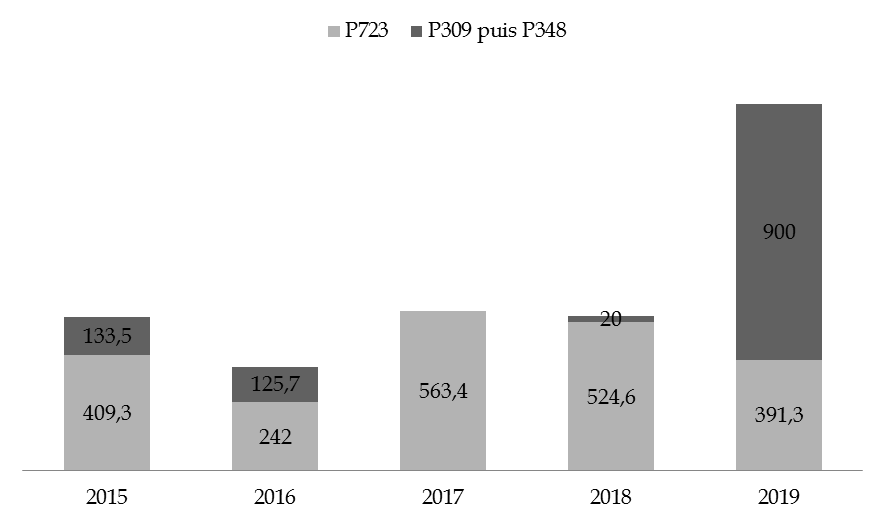

publique 2022 » : dématérialisation, revue des

missions, et création d'une Agence unique du recouvrement

-

2. Le datamining : révolution ou

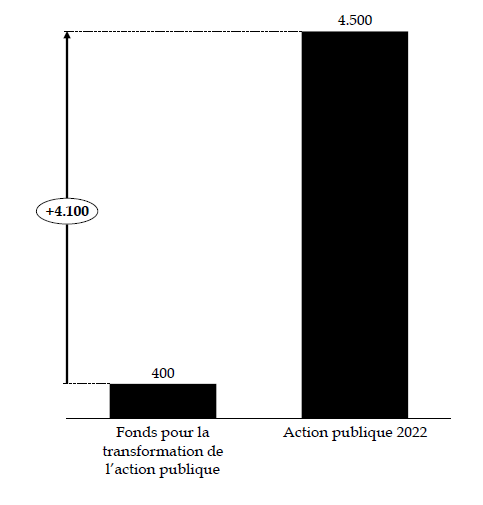

stratégie de communication ?

-

3. Des conséquences majeures sur les

effectifs de la DGFiP, qui pourraient à terme être réduits

d'un tiers...

-

4. ... sur son organisation territoriale, rendant

intenable la logique du « rabot »

-

1. Les perspectives du plan « Action

publique 2022 » : dématérialisation, revue des

missions, et création d'une Agence unique du recouvrement

-

A. LA PROGRAMMATION 2019, DERNIER EXERCICE DES

ANNÉES « POST-FUSION » ?

-

III. LA DGDDI : ENTRE PRIORITÉS

IMMÉDIATES ET ÉVOLUTIONS DE LONG TERME

-

A. UNE PROGRAMMATION BUDGÉTAIRE SOUS LE

SIGNE DU BREXIT...

-

B. ...QUI REFLÈTE AUSSI UN PROGRAMME DE

MODERNISATION À PLUS LONG TERME

-

1. Une transformation qui s'inscrit

désormais dans le cadre du plan « Action publique

2022 »

-

2. Un réseau territorial qui devra encore

évoluer

-

a) Une rationalisation déjà

engagée pour tenir compte de l'évolution des métiers de la

douane et du déplacement géographique des enjeux

-

b) Des conséquences sur la politique

immobilière de la douane

-

c) Un effort de prévisibilité, de

mutualisation et de concertation qui doit être accru en vue des

prochaines réorganisations

-

a) Une rationalisation déjà

engagée pour tenir compte de l'évolution des métiers de la

douane et du déplacement géographique des enjeux

-

1. Une transformation qui s'inscrit

désormais dans le cadre du plan « Action publique

2022 »

-

A. UNE PROGRAMMATION BUDGÉTAIRE SOUS LE

SIGNE DU BREXIT...

-

I. LA PRINCIPALE MISSION DE

« BERCY », AU CoeUR DE LA MODERNISATION DE L'ACTION

PUBLIQUE

-

DEUXIÈME PARTIE : LA MISSION

« CRÉDITS NON RÉPARTIS »

-

I. L'INSCRIPTION DES CRÉDITS DANS LA

PROGRAMMATION PLURIANNUELLE

-

II. UNE OUVERTURE DE CRÉDITS SUR LES DEUX

PROGRAMMES DE LA MISSION

-

I. L'INSCRIPTION DES CRÉDITS DANS LA

PROGRAMMATION PLURIANNUELLE

-

TROISIÈME PARTIE : LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES »

-

I. ENTIÈREMENT DÉVOLUE À LA

RÉALISATION DU GRAND PLAN D'INVESTISSEMENT, LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » CONSTITUE SURTOUT UN

VECTEUR FINANCIER D'ACTION PUBLIQUE 2022

-

II. LA RÉNOVATION DES BÂTIMENTS

DOMANIAUX MUTUALISÉS TRADUIT LA NOUVELLE APPRÉHENSION DE LA

POLITIQUE IMMOBILIÈRE DE L'ÉTAT

-

III. LES FONDS POUR LA TRANSFORMATION DE L'ACTION

PUBLIQUE DEVRONT ATTESTER DE LEUR EFFICACITÉ

-

I. ENTIÈREMENT DÉVOLUE À LA

RÉALISATION DU GRAND PLAN D'INVESTISSEMENT, LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » CONSTITUE SURTOUT UN

VECTEUR FINANCIER D'ACTION PUBLIQUE 2022

-

LES MODIFICATIONS APPORTÉES PAR

L'ASSEMBLÉE NATIONALE

-

AMENDEMENTS PROPOSÉS PAR VOTRE COMMISSION

DES FINANCES

-

EXAMEN DES ARTICLES RATTACHÉS

-

ARTICLE ADDITIONNEL AVANT L'ARTICLE 77 bis -

Augmentation à trois jours du délai de carence pour la prise en

charge des congés de maladie des personnels du secteur public

-

ARTICLE 77 bis (nouveau) - Expérimentation

du compte financier unique pour les collectivités territoriales

-

ARTICLE 77 ter (nouveau) - Mise en place d'une

agence comptable au sein des collectivités publiques volontaires

-

ARTICLE ADDITIONNEL AVANT L'ARTICLE 77 bis -

Augmentation à trois jours du délai de carence pour la prise en

charge des congés de maladie des personnels du secteur public

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 15a

GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES

CRÉDITS NON RÉPARTIS

ACTION ET TRANSFORMATION PUBLIQUES

Rapporteurs spéciaux : MM. Claude NOUGEIN et Thierry CARCENAC

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

|

La mission « Gestion des finances publiques et des ressources humaines » 1. La mission « Gestion des finances publiques et des ressources humaines » est la principale mission du pôle économique et financier de l'État. L'administration fiscale (la DGFiP) et l'administration des douanes (la DGDDI) représentent les trois quarts cet ensemble , le reste étant constitué de diverses politiques et structures de pilotage transversales. 2. Après correction du montant des loyers budgétaires (346,1 millions d'euros), il apparaît que les crédits de la mission diminuent seulement de 0,7 % en 2019 (-69 millions d'euros) , pour s'établir à 10,7 milliards d'euros. 3. Cette baisse est presque intégralement supportée par les crédits de personnel , qui représentent à eux seuls 82,6 % des crédits de la mission. Cette trajectoire correspond à la suppression de 1 947 ETP, faisant de la mission « Gestion des finances publiques et des ressources humaines », cette année encore, le principal contributeur à l'effort de réduction des effectifs de la fonction publique d'État , juste devant le ministère de l'éducation nationale (-1 800 ETP) et loin devant tous les autres. La direction générale des finances publiques (programme 156) 4. Pour la DGFiP, l'exercice 2019, caractérisé par une baisse de 0,9 % (73 millions d'euros) des crédits, s'inscrit en apparence dans la continuité des dix dernières années . Il est tout entier bâti sur un objectif de suppression de 2 130 ETP , soit le schéma d'emplois « habituel » hors 2017 et 2018 (où 500 postes avaient été « préservés » dans la perspective du prélèvement à la source). Les gains d'efficience permis par la dématérialisation , du reste bien réels, ne constituent pas en pratique le critère premier des gestionnaires . 5. Il en résulte une pression croissante sur le fonctionnement des services : à organisation et tâches inchangées - voire alourdies avec le prélèvement à la source, l'IFI, le PFU, la suppression de la TH ou encore la révision des valeurs locatives etc. -, les agents ne sont plus en mesure d'effectuer correctement leur travail. La baisse continue des résultats du contrôle fiscal en témoigne, et contraste avec la priorité donnée par le Gouvernement à la lutte contre la fraude et l'évasion fiscales : 13,5 milliards d'euros de droit et pénalités ont ainsi été notifiés en 2017, soit un milliard d'euros de moins qu'en 2018 - et encore ces chiffres sont-ils « gonflés » par quelques affaires significatives et la dernière année du service de traitement des déclarations fiscales rectificatives (STDR). 6. La réorganisation du réseau territorial, quant à elle, se caractérise cette année encore par une forme de « navigation à vue » : les fusions restent décidées de façon opportuniste, au gré des départs en retraite et des mutations individuelles, sans stratégie d'ensemble, sans concertation avec les élus, et sans prise en compte suffisante des besoins - comment expliquer, sinon, que 61 % des EPCI dépendent encore de deux trésoreries ou plus ? L'effort est pourtant bien réel : 782 fusions ont eu lieu entre 2012 et 2018, et le nombre de services ne comptant qu'un seul agent est passé de 46 à 6 . Ce n'est donc pas tant l'ampleur de l'effort qui est en cause que ses modalités et sa répartition. |

|

7. Pourtant, si le budget 2019 de la DGFiP ressemble à bien des égards aux précédents, il est aussi un budget en trompe-l'oeil. L'administration fiscale est en effet à la veille d'une restructuration dont l'ampleur est inédite, mais qui ne trouve aucune traduction sur le plan budgétaire. À cet égard, on peut considérer que la programmation 2019 manque de sincérité politique, sinon de sincérité budgétaire. 8. La direction fixée par le plan « Action publique 2022 » est pourtant claire : création d'une agence unique du recouvrement , généralisation de la dématérialisation, réorganisation des services selon une logique de « front office » (l'accueil physique) et de « back office » (la gestion des dossiers), intensification du recours au datamining , refonte des missions pour les collectivités locales etc. Ces perspectives, qui ont été confirmées par le ministre de l'action et des comptes publics, auront un impact considérable sur les effectifs et le réseau de la DGFiP , sans commune mesure avec les années précédentes. 9. Dans ce contexte, le pilotage « au rabot » des effectifs et la réorganisation « à vue » du réseau ne seront plus tenables . La DGFiP devra se doter d'une stratégie pluriannuelle claire, donner de la visibilité aux territoires, et accroître ses efforts de mutualisation, notamment sans le cadre des maisons de services au public (MSAP). La direction générale des douanes et droits indirects (programme 302) 10. La DGDDI fait depuis trois ans exception au sein de la mission « Gestion des finances publiques et des ressources humaines » : ses effectifs et ses crédits augmentent . En 2019, 1,6 milliard d'euros sont demandés sur le programme 302, en hausse de 2,6 % (41 millions d'euros) . La programmation budgétaire reflète, d'une part, les grandes priorités de l'année à venir, et d'autre part, la poursuite de la modernisation à long terme de la douane. 11. La première priorité de la douane est la préparation au Brexit , qui touchera tous ses métiers : contrôle des flux de marchandises et de passagers, missions fiscales. Le schéma d'emplois prévoit la création de 350 postes en 2019, correspondant au solde net de 250 ETP au titre du Brexit et de -100 ETP au titre de la modernisation . Ces créations s'ajoutent à celles des années précédentes (285 ETP en 2016, 250 ETP en 2017, 200 ETP en 2018), et contrastent avec les réductions mises en oeuvre depuis le traité de Maastricht. 12. La deuxième priorité est le soutien aux buralistes et la lutte contre la contrebande de tabac . Le nouveau protocole signé en février 2018 porte le montant total des aides aux buralistes à 111 millions d'euros. Un « fonds de transformation » de 80 millions d'euros sur la période 2018-2021 devrait aider ceux-ci à évoluer vers un modèle de commerçant de proximité - l'objectif de « zéro numéraire » dans les centres de finances publiques d'ici deux à trois ans pourrait être l'occasion d'une diversification, par exemple dans le cadre d'un partenariat avec La Poste . Le pendant nécessaire est une lutte résolue contre les trafics : le nouveau système de traçabilité, l'accord signé avec Andorre ou encore les priorités assignées aux brigades de contrôle sont autant de pas dans la bonne direction. 13. Le troisième fait marquant de l'exercice 2019 est le quasi-achèvement du renouvellement des moyens aéromaritimes de la DGDDI , qui se traduit par une baisse des dépenses d'investissement (-29 %). Les sept nouveaux avions Beechcraft devraient être opérationnels d'ici fin 2019, et 80 % du parc naval devrait avoir été renouvelé en 2020. S'agissant des quatre hélicoptères, la douane a finalement fait le choix de la location pour trois d'entre eux (dont deux aux Antilles). L'avenir dira s'il s'agit d'un choix budgétaire avisé. À court terme, il libère en tout cas la DGDDI des coûts de maintenance. |

|

14. Au-delà de ces priorités immédiates, la douane est engagée dans une transformation en profondeur de ses missions, qui se joue à plus long terme . Un important chantier de dématérialisation et de modernisation des systèmes d'information est engagé, notamment pour adapter ceux-ci aux dispositions du nouveau code des douanes de l'Union (CDU) et de la loi du 10 août 2018 pour un État au service d'une société de confiance (ESSOC). Quoiqu'important, l'impact de la dématérialisation sur l'organisation fonctionnelle et territoriale de la DGDDI sera moindre que pour la DGFiP , car les métiers de la douane, administration du reste plus petite, comportent une forte dimension opérationnelle, là où l'administration fiscale est avant tout une administration de traitement de l'information. Aussi sa programmation budgétaire n'appelle-t-elle pas les mêmes réserves . 15. S'agissant de la réorganisation territoriale , la géographie des 168 bureaux et 210 brigades de la DGDDI doit être adaptée aux nouveaux besoins. Quelque 44 fusions ont eu lieu depuis 2015 , essentiellement parmi les bureaux et dans le réseau comptable, selon un plan stratégique qui devrait s'achever en 2020, avec deux ans de retard. On compte encore, ceci dit, 35 bureaux ou brigades avec moins de cinq agents . 16. L'objectif d'une « déconcentration de proximité » pourrait se heurter à la limite du « stock » de services pouvant être installés dans les territoires plutôt qu'en administration centrale. En effet, de nombreux services de la DGDDI ont déjà été déconcentrés : ressources humaines à Bordeaux, finances à Lyon, formation dans les écoles des douanes de Tourcoing et La Rochelle, ou encore services spécialisés en matière de fiscalité à Metz (fiscalité routière) ou Nice (fiscalité environnementale). La grande bataille des systèmes d'information 17. Les treize grands projets informatiques rattachés à la mission représentent un quart du coût total des grands projets de l'État, pour un montant total 608 millions d'euros . Le retard constaté est aujourd'hui assez faible (18 % par rapport à la prévision initiale), ce qui s'explique en grande partie par le lancement récent de plusieurs d'entre eux. En revanche, le dérapage budgétaire est préoccupant, avec un surcoût global de 95 % par rapport à la prévision initiale, contre 31 % pour l'ensemble des projets de l'État . 18. À cet égard, le précédent fâcheux de l'Opérateur national de paye (ONP) , projet interrompu en 2014 après 346 millions d'euros dépensés en pure perte , constitue une mise en garde contre les erreurs de conception et la faiblesse du pilotage. Les projets SIRHIUS (ressources humaines) et PAYSAGE (paye), qui totalisent à eux seuls 18 années de développement et 106 millions d'euros de surcoût, en sont directement issus. D'une manière générale, les projets conduits par la DGDDI suscitent moins d'inquiétude que ceux de la DGFiP, tant sur le plan technique que financier . 19. Il semble cependant que personne n'ait véritablement mesuré l'ampleur de la tâche qui s'annonce . Le budget informatique de la DGFiP a ainsi été divisé par dix en dix ans, et 80 % des dépenses d'investissement vont à la maintenance d'applications souvent obsolètes , dont certaines datent des années 1980. Il y a une dizaine de ruptures applicatives dans la seule chaîne du contrôle fiscal. La modernisation des systèmes d'information est pourtant la clé de voûte des réformes structurelles à venir, à commencer par celle de l'agence du recouvrement . 20. Dans cette perspective, deux grandes erreurs devront impérativement être évitées à l'avenir - ce qui ne pourra se faire qu'avec un renforcement du pilotage interministériel , par exemple sous l'égide de la direction interministérielle du numérique et du système d'information et de communication de l'État (DINSIC). |

|

21. Première erreur : vouloir faire la « révolution numérique à droit constant » . La complexité des projets, parfois fatale, s'explique en partie par l'absence de simplification en parallèle de règles hétérogènes et sédimentées. L'enjeu est évident en matière fiscale , où la simplification des impôts (assiette etc.) et des procédures (obligations déclaratives, délais, recours, droits de communication etc.) est un préalable à la réussite d'un projet tel que celui de l'agence du recouvrement . Cela n'implique nullement de remettre en cause les grands équilibres de notre système fiscal : de légers ajustements peuvent suffire à rendre des procédures compatibles entre elles dans un même système d'information. 22. À cet égard, le transfert de la DGDDI à la DGFiP du recouvrement des taxes sur les boissons non alcooliques (article 62 du PLF), qui s'accompagne de l'alignement des procédures sur celles de la TVA, constituera un « test » instructif. La suppression de dix-sept petites taxes (article 9 du PLF) est également bienvenue dans cette perspective. 23. Deuxième erreur : la « forteresse numérique assiégée » . Aucun projet ambitieux ne pourra réussir sans rendre les systèmes interopérables entre eux, et évolutifs dans le temps. Or les grandes directions des ministères économiques et financiers ont toujours privilégié à ce jour le développement puis la maintenance de « leurs » applications, quelles défendent sans véritablement se soucier de leur compatibilité avec « l'extérieur » . Cette situation complique déjà les échanges d'informations entre administrations, et pourrait demain compromettre le projet de l'agence du recouvrement. Pour mémoire, la DGFiP et la DGDDI utilisent, au bas mot, quelque 200 traitements de données et 50 téléservices , hétérogènes, pas toujours compatibles entre eux et souvent obsolètes. La mission « Crédits non répartis » 24 . Avec un montant de 203 millions d'euros en CP et 503 millions d'euros en AE, la mission « Crédits non répartis » est la mission la moins dotée du budget général pour 2019. 25 . Son niveau de CP pour 2019 dépasse cependant le plafond prévu par la programmation pluriannuelle, en raison d'une budgétisation inhabituelle du programme 551 « Provision relative aux rémunérations publiques » à hauteur de 79 millions d'euros. La dotation du programme 552 « Dépenses accidentelles et imprévisibles » demeure égale au montant ouvert en loi de finances initiale pour 2018, soit 124 millions d'euros. La mission « Action et transformation publiques » 26. Créée par la loi de finances pour 2018, la mission « Action et transformation publiques » constitue un vecteur budgétaire de la démarche de réforme de l'action publique engagée par le Gouvernement sous le terme d'« Action publique 2022 ». Cette mission est présentée comme non pérenne et a vocation à être supprimée au terme de ce processus. Par ailleurs, l'intégralité des crédits qu'elle porte participe à la réalisation du Grand plan d'investissement , au titre de deux de ses priorités : la transition écologique et la transition numérique. 27. Les crédits proposés pour 2019 traduisent sa montée en charge, alors que l'exercice 2018 prévoyait essentiellement des autorisations d'engagement (AE) à hauteur de 220 millions d'euros, les crédits de paiement (CP) étant limités à 20 millions d'euros. Pour 2019, il est prévu un montant de 1 200 millions d'euros en AE et de 310 millions d'euros en CP . Le plafond du triennal, fixé à 280 millions d'euros, est donc dépassé, ce qui s'explique par la création d'un nouveau programme 351 « Fonds d'accompagnement interministériel ressources humaines ». |

|

28. La progression des crédits de la mission résulte essentiellement de l'inscription de 900 millions d'euros sur le programme 348 « Rénovation des cités administratives et autres sites domaniaux multi-occupants », pour lequel la quasi totalité des AE prévues d'ici à 2022 est inscrite dès 2019. Il s'agit d'engager les travaux de rénovation et de construction dès 2019, afin de permettre leur livraison d'ici 2022. Compte tenu des besoins de financement pour la rénovation et la mise aux normes des cités administratives, des choix devront être opérés et tous les dossiers soumis ne pourront pas être soutenus. 29. La rénovation des cités administratives et autres sites domaniaux multi occupants traduit certes la montée en charge des crédits immobiliers interministériels. Elle reflète surtout le lien nouveau opéré entre la politique immobilière de l'État et la réforme de l'action publique. Appuyée sur les schémas directeurs immobiliers régionaux (SDIR), cette démarche s'inscrit dans le cadre des réflexions conduites sur le redimensionnement de certains réseaux d'administration déconcentrée, à l'instar du réseau de la direction générale des finances publiques (DGFiP). 30. Les deux autres programmes de la mission concourent également à cette réforme. Les deux fonds, pour la transformation de l'action publique (programme 349) et pour l'accompagnement interministériel ressources humaines (programme 351), visent à soutenir des projets de réforme de l'action publique ou de mobilité des agents publics, sous la forme d'appels à projets. Un montant de 160 millions d'euros en CP est prévu en 2019 pour le fonds pour la transformation de l'action publique, contre 50 millions d'euros pour le nouveau fonds d'accompagnement interministériel ressources humaines, créé par le présent projet de loi de finances. 31. De fait, davantage qu'un bras armé financier, ils constituent surtout un moyen d'asseoir la crédibilité du processus « Action publique 2022 », sur lequel le Gouvernement fonde sa trajectoire des comptes publics pour les années 2018 à 2022 et duquel un quantum d'économies de 4,5 milliards d'euros d'ici 2020 est escompté. |

|

À la date du 10 octobre 2018, date limite fixée par l'article 49 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF), vos rapporteurs spéciaux avaient reçu 94 % des réponses du ministère au questionnaire budgétaire sur la mission « Gestion des finances publiques et des ressources humaines ». Vos rapporteurs spéciaux relèvent la nette amélioration du taux de réponse par rapport aux exercices précédents. À cette date, 100 % des réponses étaient parvenues à votre rapporteur spécial en ce qui concerne la mission « Crédits non répartis ». À cette date, 100 % des réponses étaient parvenues à votre rapporteur spécial en ce qui concerne la mission « Action et transformation publiques ». |

PREMIÈRE PARTIE : LA MISSION « GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES »

I. LA PRINCIPALE MISSION DE « BERCY », AU CoeUR DE LA MODERNISATION DE L'ACTION PUBLIQUE

A. L'ADMINISTRATION FISCALE, LA DOUANE ET LES AUTRES

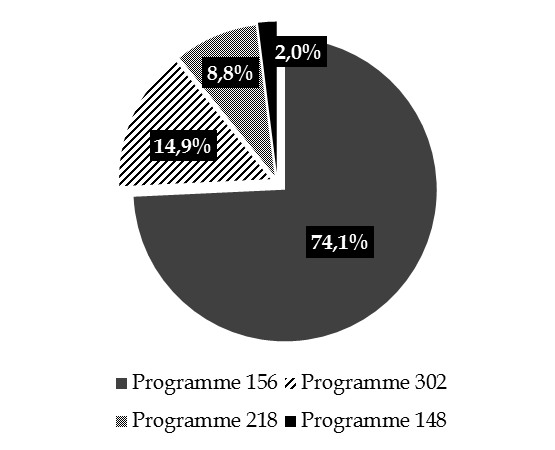

La mission « Gestion des finances publiques et des ressources humaines » est la principale mission du pôle économique et financier de l'État . Les crédits de la mission sont répartis entre quatre programmes d'ampleur très inégale, qui peuvent être regroupés en deux catégories.

|

Les crédits demandés en 2019 pour la

mission

|

|

|

Répartition par programme (en CP) |

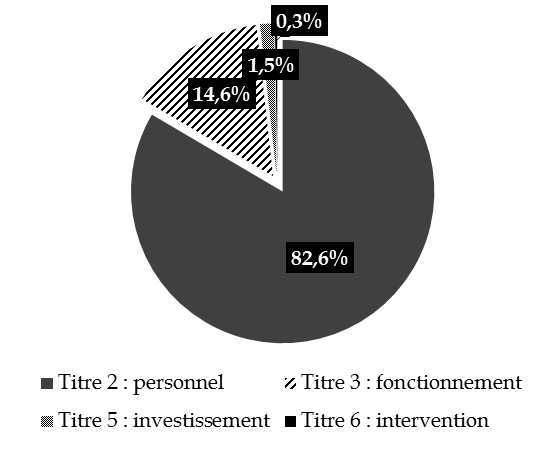

Répartition par titre (en CP) |

|

|

Source : commission des finances, d'après les documents budgétaires

Le programme 156 « Gestion fiscale et financière de l'État et du secteur public local » et le programme 302 « Facilitation et sécurisation des échanges » correspondent aux deux grandes directions à réseau du périmètre ministériel. Il s'agit de la direction générale des finances publiques (DGFiP) et de la direction générale des douanes et droits indirects (DGDDI). Ces deux programmes représentent à eux seuls 89 % des crédits de paiements de la mission.

Les deux autres programmes correspondent à des politiques de coordination et de pilotage à dimension interministérielle :

- le programme 218 « Conduite et pilotage des politiques économiques et financières » porte les crédits de divers services à vocation transversale, voire interministérielle : les cabinets des ministres et des secrétaires d'État, la direction du budget (DB), la direction générale de l'administration et la fonction publique (DGAFP), la direction des achats de l'État (DAE), l'inspection générale des finances (IGF), la cellule anti-blanchiment Tracfin, l'agence du patrimoine immatériel de l'État (APIE), la direction des achats de l'État (DAE), l'autorité de régulation des jeux en ligne (ARJEL), l'agence pour l'informatique financière de l'État (AIFE), ou encore le centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH). Sont également inscrits sur cette action, depuis 2017, les effectifs et les crédits de l'agence française anti-corruption 1 ( * ) (AFA) ;

- le programme 148 « Fonction publique » porte les crédits de l'École nationale d'administration (ENA) et des institutions régionaux d'administration (IRA), ainsi que les prestations d'action sociale interministérielle (garde d'enfants, places en crèche, chèque vacances etc.), et depuis 2018, trois fonds interministériels destinés à valoriser des initiatives ayant trait, respectivement, à l'innovation RH, à l'amélioration des conditions de travail, et aux systèmes d'information pour les ressources humaines (SIRH).

B. UNE QUASI-STABILITÉ DES DÉPENSES DE FONCTIONNEMENT APRÈS RETRAITEMENT DES LOYERS BUDGÉTAIRES

À la lecture des documents budgétaires , les crédits demandés au titre de la mission « Gestion des finances publiques et des ressources humaines » pour l'année 2019 affichent une forte baisse de 1,8 % en AE (-191 millions d'euros) et de 3,8 % en CP (-411 millions d'euros) par rapport à la loi de finances initiale pour 2018, pour s'établir à 10,7 milliards d'euros en AE et 10,4 milliards d'euros en CP .

|

Crédits de la mission « Gestion des finances publiques et des ressources humaines » et évolution par rapport à la loi de finances initiale pour 2018 ( avec retraitements des mesures de périmètre et transferts) |

|||||||||||

|

(à périmètre constant format PLF 2019, en millions d'euros) |

|||||||||||

|

Exec.

|

LFI

|

PLF 2019 |

dont titre 2 |

dont hors titre 2 |

|||||||

|

Prog. 156

|

AE |

7 810 |

7 868 |

7 982 |

1,4% |

6 881 |

0,8% |

1 101 |

18,5% |

||

|

CP |

7 818 |

7 811 |

7 738 |

-0,9% |

6 881 |

0,8% |

857 |

-1,7% |

|||

|

Prog. 302

|

AE |

1 493 |

1 541 |

1 610 |

4,5% |

1 245 |

1,8% |

365 |

15,0% |

||

|

CP |

1 498 |

1 545 |

1 586 |

2,6% |

1 245 |

1,8% |

341 |

5,8% |

|||

|

Prog. 218

|

AE |

1 068 |

904 |

904 |

0,0% |

507 |

1,5% |

396 |

-1,8% |

||

|

CP |

1 055 |

922 |

917 |

-0,5% |

507 |

1,5% |

410 |

-2,9% |

|||

|

Prog. 148

|

AE |

169 |

239 |

207 |

-13,5% |

0,2 |

-99,3% |

207 |

-1,1% |

||

|

CP |

194 |

238 |

207 |

-13,4% |

0,2 |

-99,3% |

207 |

-1,0% |

|||

|

TOTAL |

AE |

10 540 |

10 551 |

10 702 |

1,4% |

8 634 |

-0,7% |

2 068 |

11,3% |

||

|

CP |

10 565 |

10 517 |

10 448 |

-0,7% |

8 634 |

-0,7% |

1 815 |

-0,6% |

|||

|

Source : commission des finances, d'après les données du Secrétariat général des ministères économiques et financiers |

|||||||||||

|

Crédits de la mission « Gestion des finances publiques et des ressources humaines » et évolution par rapport à la loi de finances initiale pour 2018 ( sans retraitements des mesures de périmètre et transferts) |

|||||||||||

|

(à périmètre courant, en millions d'euros) |

|||||||||||

|

Exec.

|

LFI

|

PLF 2019 |

dont titre 2 |

dont hors titre 2 |

|||||||

|

Prog. 156

|

AE |

8 049 |

8 111 |

7 982 |

-1,6% |

6 881 |

0,8% |

1 101 |

-6,2% |

||

|

CP |

8 057 |

8 053 |

7 738 |

-3,9% |

6 881 |

0,8% |

857 |

-23,2% |

|||

|

Prog. 302

|

AE |

1 511 |

1 560 |

1 610 |

3,2% |

1 245 |

1,8% |

365 |

8,5% |

||

|

CP |

1 515 |

1 564 |

1 586 |

1,4% |

1 245 |

1,8% |

341 |

0,0% |

|||

|

Prog. 218

|

AE |

1 185 |

984 |

904 |

-8,2% |

507 |

1,5% |

396 |

-18,2% |

||

|

CP |

1 177 |

1 003 |

917 |

-8,5% |

507 |

1,5% |

410 |

-18,5% |

|||

|

Prog. 148

|

AE |

169 |

239 |

207 |

-13,4% |

0,2 |

-99,3% |

207 |

-1,0% |

||

|

CP |

194 |

239 |

207 |

-13,3% |

0,2 |

-99,3% |

207 |

-0,9% |

|||

|

TOTAL |

AE |

10 914 |

10 893 |

10 702 |

-1,8% |

8 634 |

-0,7% |

2 068 |

-6,1% |

||

|

CP |

10 943 |

10 859 |

10 448 |

-3,8% |

8 634 |

-0,7% |

1 815 |

-16,3% |

|||

|

Source : commission des finances, d'après les données du projet de loi de finances pour 2019 |

|||||||||||

Exception faite de la part tenant à la réduction des dépenses de personnel (cf. infra ), cette baisse, toutefois, n'est qu'apparente, et s'explique en quasi-totalité par la suppression du mécanisme des loyers budgétaires, à hauteur de 346,1 millions d'euros (soit 245,8 millions d'euros pour la DGFiP, 18 millions d'euros pour la DGDDI, et 82,3 millions d'euros pour le programme 2018). Le montant des loyers budgétaires supprimés correspond très exactement à la diminution affichée des crédits de fonctionnement (-346 millions d'euros), l'écart de 16,3 % par rapport à 2018 devant dès lors être considéré comme purement formel.

Les tableaux ci-dessus montrent que les crédits de la mission, après retraitements, ne diminuent que très légèrement en CP (-0,7 %, soit -69 millions d'euros), et augmentent même en AE (+1,4 %, soit 151 millions d'euros) .

Compte tenu de la baisse de 0,7 % des dépenses de personnel, cette évolution implique une quasi-stabilité des dépenses hors titre 2 en CP (-0,6 %), et même une forte hausse en AE (+11,3 %) , en raison de dépenses exceptionnelles liées à la renégociation des baux privés.

À cet égard, vos rapporteurs spéciaux déplorent que les crédits de la mission ne soient pas présentés à périmètre constant dans les documents budgétaires. La forte baisse apparente des dépenses de fonctionnement qui en résulte pour un budget tel que celui de la mission « Gestion des finances publiques et des ressources humaines » est en effet source de confusion, et diminue la signification de l'autorisation donnée par le législateur . Cette remarque vaut, d'ailleurs, pour l'ensemble des missions du budget de l'État.

Sur le fond, toutefois, la disparition des loyers budgétaires a été unanimement saluée comme une bonne mesure par les responsables de programme rencontrés par vos rapporteurs spéciaux : en effet, si ce dispositif avait pour ambition initiale de responsabiliser les gestionnaires en faisant apparaître le « coût » de l'occupation domaniale, il a surtout conduit, en pratique, à une forte hausse des coûts de gestion administrative , sans que les gains d'efficience soient évidents.

Plus généralement, l'examen des crédits retraités de la mission « Gestion des finances publiques et des ressources humaines » montre que les grandes tendances de la programmation budgétaire 2019 sont les suivantes :

- une importante réduction des dépenses de personnel , à hauteur de 58,7 millions d'euros ;

- une hausse des dépenses d'intervention de 26,8 millions d'euros, qui s'explique principalement par le nouveau protocole 2018-2021 signé en février 2018 entre l'État et les buralistes ;

- un nouveau recul des dépenses d'investissement , à hauteur de 34,5 millions d'euros, et notamment des dépenses d'investissement en informatique.

|

Évolution par titre des crédits (AE et

CP) de la mission

( avec retraitements des mesures de périmètre et transferts) |

||||||

|

(en euros) |

||||||

|

Exécution

|

LFI

|

PLF

|

Évolution |

|||

|

PLF 2019/ LFI 2018 |

||||||

|

Titre 2 |

AE |

8 670 299 408 |

8 692 258 594 |

8 633 525 561 |

-58 733 033 |

-0,7% |

|

Personnel |

CP |

8 670 299 408 |

8 692 258 594 |

8 633 525 561 |

-58 733 033 |

-0,7% |

|

Titre 3 |

AE |

1 480 310 668 |

1 567 185 224 |

1 788 504 480 |

221 319 256 |

14,1% |

|

Fonctionnement |

CP |

1 481 428 871 |

1 532 091 395 |

1 529 499 287 |

-2 592 108 |

-0,2% |

|

Titre 5 |

AE |

286 776 655 |

187 602 819 |

148 789 327 |

-38 813 492 |

-20,7% |

|

Investissement |

CP |

305 970 234 |

188 488 491 |

153 967 557 |

-34 520 934 |

-18,3% |

|

Titre 6 |

AE |

102 429 791 |

104 025 481 |

130 855 818 |

26 830 337 |

25,8% |

|

Intervention |

CP |

106 864 592 |

104 025 481 |

130 838 818 |

26 813 337 |

25,8% |

|

Titre 7 |

AE |

361 297 |

298 998 |

330 000 |

31 002 |

10,4% |

|

Op. financières |

CP |

362 061 |

298 998 |

330 000 |

31 002 |

10,4% |

|

Total Mission |

AE |

10 540 177 819 |

10 551 371 116 |

10 702 005 186 |

150 634 070 |

1,4% |

|

CP |

10 564 925 166 |

10 517 162 959 |

10 448 161 223 |

-69 001 736 |

-0,7% |

|

|

Source : commission des finances, d'après les données du Secrétariat général des ministères économiques et financiers |

||||||

C. UNE CONTRIBUTION TOUJOURS TRÈS FORTE À LA RÉDUCTION DU NOMBRE D'AGENTS PUBLICS

Les crédits de la mission « Gestion des finances publiques et des ressources humaines » sont composés à 82,6 % de crédits de personnel , soit 8,6 milliards d'euros en 2019. Le pilotage de la masse salariale est donc, de loin, le principal enjeu budgétaire de la mission , notamment pour les programmes qui portent les crédits de la DGFiP et de la DGDDI.

En 2019, les crédits de personnel affichent une légère baisse de 0,7 % (soit 58,7 millions d'euros), légèrement plus modeste que la baisse de 0,8 % prévue en 2018 (72,7 millions d'euros). Cet effort repose en quasi-totalité sur la DGFiP (-0,8 %, soit 87,9 millions d'euros), puisque la masse salariale de la DGDDI et dans une moindre mesure celle du programme 218, sont en augmentation.

Cette diminution de la masse salariale repose principalement sur la mise en oeuvre d'un schéma d'emplois de -1 947 ETP à l'échelle de la mission , plus important qu'au cours des trois années précédentes, et principalement porté par la DGFiP, et dans un contexte où de nouveaux postes sont créés à la DGDDI en vue du Brexit (cf. infra ). Le plafond d'emplois de la mission est ainsi abaissé à 124 973 ETPT.

Évolution des effectifs de la

mission

« Gestion des finances publiques et des ressources

humaines »

|

en ETPT (équivalent temps plein travaillé) |

|||||

|

Plafond d'emplois (ETPT) |

Exécution

|

Exécution

|

LFI

|

PLF

|

Écart 2019/2018 |

|

Programme 156 (DGFiP) |

105 121 |

103 473 |

103 988 |

102 126 |

-1 862 |

|

Programme 302 (DGDDI) |

16 258 |

16 641 |

17 045 |

17 351 |

306 |

|

Programme 218 (MEF) |

5 320 |

5 253 |

5 503 |

5 496 |

-7 |

|

Total Mission : |

126 699 |

125 367 |

126 536 |

124 973 |

-1 563 |

|

en ETP (équivalent temps plein) |

|||||

|

Schéma d'emplois (ETP) |

Exécution

|

Exécution

|

LFI

|

PLF

|

Écart 2019/2018 |

|

Programme 156 (DGFiP) |

-2 050 |

-1 630 |

-1 600 |

-2 130 |

-530 |

|

Programme 302 (DGDDI) |

285 |

250 |

200 |

250 |

50 |

|

Programme 218 (MEF) |

-123 |

-68 |

-50 |

-67 |

-17 |

|

Total Mission : |

-1 888 |

-1 448 |

-1 450 |

-1 947 |

-497 |

Source : projet de loi de finances pour 2019 et réponses au questionnaire budgétaire

Évolution des effectifs des missions du budget général en 2019

Périmètre État hors opérateurs

|

Ministère |

Schéma d'emplois (ETP) |

Plafond d'emplois (ETPT) |

Taux d'effort |

|

Action et comptes publics |

- 1 947 |

124 973 |

-1,56% |

|

Agriculture et alimentation |

- 140 |

30 097 |

-0,47% |

|

Armées |

466 |

274 595 |

0,17% |

|

Cohésion des territoires |

- 15 |

564 |

-2,66% |

|

Culture |

- 50 |

11 089 |

-0,45% |

|

Économie et finances |

- 280 |

12 801 |

-2,19% |

|

Éducation nationale |

- 1 800 |

1 027 527 |

-0,18% |

|

Enseignement supérieur, recherche et innovation |

0 |

7 960 |

0,00% |

|

Europe et affaires étrangères |

- 130 |

13 669 |

-0,95% |

|

Intérieur |

2 153 |

287 771 |

0,75% |

|

Justice |

1 300 |

86 629 |

1,50% |

|

Outre-mer |

23 |

5 548 |

0,41% |

|

Services du Premier ministre |

181 |

11 701 |

1,55% |

|

Solidarités et santé |

- 250 |

9 524 |

-2,62% |

|

Transition écologique et solidaire |

- 811 |

39 850 |

-2,04% |

|

Travail |

- 233 |

9 012 |

-2,59% |

|

Total Budget général |

- 1 533 |

1 953 310 |

-0,08% |

Source : projet de loi de finances pour 2019

La mission « Gestion des finances publiques et des ressources humaines » est ainsi, une fois de plus, le premier contributeur à la diminution du nombre d'emplois publics . Seul le ministère de l'éducation nationale (- 1 800 ETP en 2019) connaît une baisse d'ampleur comparable, quoiqu'avec un taux d'effort (0,18 %) près de neuf fois inférieur à celui de la mission (1,56 %). Il convient toutefois de signaler que d'autres ministères, aux effectifs plus réduits, affichent un taux d'effort plus important, notamment les ministères des solidarités et de la santé, le ministère du travail ou encore le ministère de la transition écologique et solidaire. Enfin, l'autre mission de « Bercy », c'est-à-dire la mission « Économie », affiche un taux d'effort (2,19 %) proportionnellement plus important que la mission « Gestion des finances publiques et des ressources humaines », même si elle est de taille plus modeste.

II. LA DGFIP : UN BUDGET PARTIELLEMENT EN TROMPE-L'oeIL, QUI NE DIT RIEN DES TRANSFORMATIONS MAJEURES À VENIR

A. LA PROGRAMMATION 2019, DERNIER EXERCICE DES ANNÉES « POST-FUSION » ?

1. La suppression de 2 130 postes, seul véritable axe stratégique du pilotage budgétaire en 2019

Les crédits demandés en 2019 pour le programme 156, c'est-à-dire les crédits de la direction générale des finances publiques (DGFiP), s'élèvent à 7,74 milliards d'euros en CP .

Après retraitement des loyers budgétaires (245,8 millions d'euros) et des mesures de transfert, les crédits du programment 156 affichent seulement une légère baisse de 0,9 % en CP (73 millions d'euros) , et même une hausse de 1,4 % en AE (114 millions d'euros), qui s'explique par la renégociation des baux pour les immeubles occupés par la DGFiP dans le parc locatif privé, et qui devrait se traduire à moyen et long terme par une baisse des CP.

Les dépenses de fonctionnement sont marquées par une forte rigidité , et augmentent de 5 millions d'euros (0,6 %), et ceci malgré la poursuite des efforts sur les frais d'affranchissement, qui constituent après l'immobilier le deuxième poste de dépenses hors personnel de la DGFiP, ainsi que sur la fonction achat. Dans un contexte où les services sont mobilisés pour la mise en oeuvre du prélèvement à la source, la réalisation d'économies sur le fonctionnement courant ne semble guère constituer une priorité cette année.

|

Évolution par titre des crédits (AE et CP) du programme 156 « Gestion fiscale et financière de l'État et du secteur public » |

|||||||

|

(données au format PLF 2019, en millions d'euros) |

|||||||

|

Exécution 2017 |

LFI

|

PLF

|

Évolution |

||||

|

PLF 2019/

|

|||||||

|

Titre 2 |

AE |

6 983 |

6 939 |

6 881 |

-58 |

-0,8% |

|

|

Personnel |

CP |

6 983 |

6 939 |

6 881 |

-58 |

-0,8% |

|

|

Total hors titre 2 |

AE |

827 |

929 |

1 101 |

172 |

18,5% |

|

|

CP |

1 186 |

872 |

857 |

-15 |

-1,7% |

||

|

Titre 3 |

AE |

789 |

873 |

1 072 |

199 |

22,8% |

|

|

Fonctionnement |

CP |

795 |

816 |

821 |

5 |

0,6% |

|

|

Titre 5 |

AE |

37 |

56 |

28 |

-28 |

-50,0% |

|

|

Investissement |

CP |

390 |

56 |

37 |

-19 |

-33,9% |

|

|

Titre 6 |

AE |

1,3 |

0,3 |

0,3 |

0 |

0,0% |

|

|

Intervention |

CP |

1,2 |

0,3 |

0,3 |

0 |

0,0% |

|

|

Total Mission |

AE |

7 810 |

7 868 |

7 982 |

114 |

1,4% |

|

|

CP |

8 169 |

7 811 |

7 738 |

-73 |

-0,9% |

||

|

Source : commission des finances, d'après les données du Secrétariat général des ministères économiques et financiers |

|||||||

Hors titre 2, seules les dépenses d'investissement diminuent donc véritablement , de 33,9 % en CP (-19 millions d'euros) et même de 50 % en AE (-28 millions d'euros), ce qui n'est pas nécessairement une bonne nouvelle compte tenu de l'ampleur des besoins en matière de systèmes d'information (cf. infra ).

Dans ce contexte, tout l'effort porte en réalité sur les dépenses de personnel, qui représentent à elles seules 86 % des dépenses de la DGFiP . La masse salariale affiche ainsi une diminution de 58 millions d'euros par rapport à 2018 (-0,8 %).

Cet effort correspond à un schéma d'emplois de - 2 130 ETP , le plafond d'emplois de la DGFiP passant ainsi de 103 988 ETPT en 2018 à 102 126 ETPT en 2019.

Cette trajectoire correspond peu ou prou à un retour au schéma d'emplois « tendanciel » de ces dernières années , qui prévaut depuis la fusion entre la direction générale des impôts (DGI) et la direction générale de la comptabilité publique (DGCP) en 2008, faisant ainsi de l'exercice 2019, selon toute vraisemblance, un budget de transition :

- l'effort demandé en 2019 est supérieur à celui prévu en 2017 et en 2018 (respectivement -1 630 et -1 600 ETP), années où le schéma d'emploi avait été « corrigé » par rapport au tendanciel pour préserver 500 ETP par an dans le cadre de la préparation du prélèvement à la source de l'impôt sur le revenu. Cette décision avait notamment conduit à la hausse le budget de la DGFiP en 2017, pour la seule et unique fois en dix ans ;

- toutefois, l'effort demandé en 2019 est sans doute très inférieur à celui qui sera demandé dans les prochaines années , dans le cadre des réformes de grande ampleur actuellement en cours de préparation (cf. infra ).

On notera, s'agissant des effectifs, qu'environ 30 « officiers fiscaux judiciaires » rejoindront bientôt la « police fiscale » créée au sein du ministère de l'action et des comptes publics par la loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude, sur le modèle du service national de douane judiciaire (SNDJ). Ces agents, dont certains sont d'ores et déjà en cours de formation à l'école des douanes de Tourcoing, rejoindront les quelque 260 officiers douaniers judiciaires du SNDJ.

Budget de transition, le budget 2019 de la DGFiP n'est donc pas celui de la mise en oeuvre effective de grandes réformes d'organisation. Par conséquent, il traduit cette année encore les dysfonctionnements d'une administration fiscale qui n'a pas tiré toutes les conséquences de la fusion entre la direction générale des impôts (DGI) et la direction générale de la comptabilité publique (DGCP) intervenue en 2008. Parmi ceux-ci, on retiendra notamment :

- premièrement, une pression croissante sur le fonctionnement interne des services , qui font face à une charge de travail croissante avec des effectifs en baisse ;

- deuxièmement, un affaiblissement progressif des moyens et des résultats du contrôle fiscal ;

- troisièmement, une poursuite de la « navigation à vue » en ce qui concerne la réorganisation du réseau territorial .

2. Une pression croissante sur le fonctionnement des services

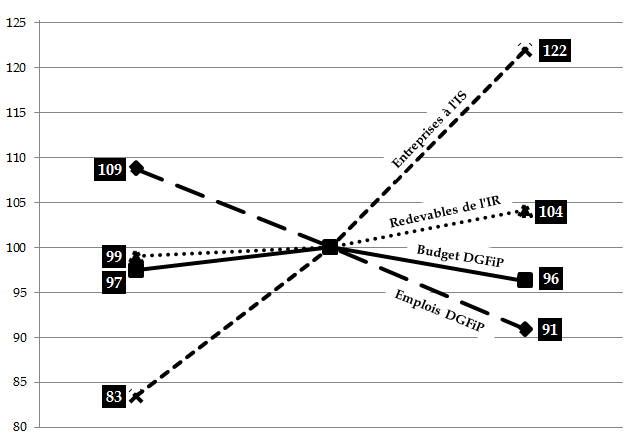

Depuis la fusion intervenue en 2008, le budget de la DGFiP a diminué de 1 %, et ses effectifs de 16 % . Dans le même temps, le nombre de foyers fiscaux redevables de l'impôt sur le revenu a augmenté de 5 %, le nombre d'entreprises redevable de l'impôt sur les sociétés 2 ( * ) de 46 %, les comptes de dépôt de fonds de 48 %, les opérations de publicité foncière de 13 %. Depuis 2012, le nombre d'accueils dans les services de proximité a augmenté de 39 %.

Évolution comparée des missions et des moyens de la DGFiP

|

2008 |

2012 |

2017 |

Depuis 2012 |

Depuis 2008 |

|

|

L'évolution des missions |

|||||

|

Avis d'impôt sur le revenu |

36 036 164 |

36 389 256 |

37 889 181 |

4 % |

5 % |

|

Nombre d'entreprises soumises à la TVA |

4 028 333 |

5 028 831 |

5 749 852 |

14 % |

43 % |

|

Nombre d'entreprises soumises à l'IS |

1 507 926 |

1 807 584 |

2 204 018 |

22 % |

46 % |

|

Comptes de dépôt de fonds |

35 379 |

42 501 |

52 287 |

23 % |

48 % |

|

Locaux gérés par les services du cadastre |

47 149 309 |

49 668 067 |

52 393 051 |

5 % |

11 % |

|

Opérations en matière de publicité foncière |

9 941 808 |

9 744 070 |

11 209 937 |

15 % |

13 % |

|

Actions en recouvrement (particuliers) |

10 214 390 |

14 163 940 |

16 821 195 |

19 % |

65 % |

|

Actions en recouvrement (professionnels) |

2 224 048 |

2 030 997 |

2 567 381 |

26 % |

15 % |

|

Accueil dans les services de proximité |

28 331 857 |

39 400 000 |

39 % |

||

|

L'évolution des moyens |

|||||

|

Nombre d'emplois à la DGFiP |

125 500 |

115 411 |

104 873 |

- 9 % |

- 16 % |

|

Budget en M€ |

8 170 |

8 382 |

8 072 |

- 4 % |

- 1 % |

|

Contrôles sur pièces (particuliers) |

1 102 493 |

954 810 |

- 13 % |

||

|

Contrôles sur pièces (professionnels) |

388 394 |

354 743 |

- 9 % |

||

|

Examens de la situation fiscale personnelle |

4 166 |

4 159 |

3 613 |

- 13 % |

- 13 % |

|

Contrôles fiscaux externes |

47 844 |

48 219 |

44 287 |

- 8 % |

- 7 % |

Source : rapports d'activité successifs de la DGFiP

(évolution entre 2008 et 2017, base 100 en 2012)

Source : commission des finances

S'il faut y voir une capacité - bien réelle - à « faire mieux avec moins » , notamment grâce aux progrès de la dématérialisation (PERF), cet « effet ciseaux » n'est toutefois pas sans conséquences sur le bon fonctionnement des services au quotidien .

Les motifs d'inquiétude sont d'autant plus importants que de nombreuses réformes fiscales doivent actuellement être mises en oeuvre par les services, de façon simultanée. On peut notamment citer la mise en oeuvre du prélèvement à la source , la suppression progressive de la taxe d'habitation, la mise en place du prélèvement forfaitaire unique (PFU), la création de l'impôt sur la fortune immobilière (IFI) et l'abrogation de l'impôt de solidarité sur la fortune (ISF), ou encore la révision des valeurs locatives.

Ces réformes représentent un surcroît de charge de travail non négligeable pour les services et les agents, auquel ne répond à ce jour aucun changement d'ampleur comparable sur le plan organisationnel ou territorial.

Vos rapporteurs spéciaux regrettent en outre que les documents budgétaires ne contiennent aucune précision relative à l'organisation des tâches, à la gestion du temps de travail, à la formation des agents, à l'accompagnement des réformes etc., qui permettraient pourtant de s'assurer de la bonne mise en oeuvre concrète des réformes annoncées.

3. Un affaiblissement progressif des moyens de lutte contre la fraude fiscale

S'agissant du contrôle fiscal, la capacité de la DGFiP à assurer, à procédures constantes, une bonne couverture du tissu économique semble de plus en plus menacée .

La promesse d'une « sanctuarisation » des effectifs du contrôle fiscal, reprise par les Gouvernements successifs, n'a été que partiellement tenue : tous services confondus, les effectifs affectés aux missions de contrôle, soit environ 13 % du total des effectifs de la DGFiP, sont passés de 13 714 ETP en 2013 à 13 205 ETP en 2017 3 ( * ) , soit une baisse - certes légère - de 3,9 %.

Dans le détail, on constate surtout une hausse tendancielle des effectifs affectés aux services spécialisés tels que les DIRCOFI 4 ( * ) (+ 7,5 % entre 2013 et 2018), la DNEF 5 ( * ) (+ 11 % entre 2013 et 2018) ou encore la DVNI 6 ( * ) (+ 1,7 % entre 2013 et 2018). Ce choix permet une concentration sur les dossiers à plus fort enjeu, et est en soi justifié.

Toutefois, sa conséquence est une baisse corrélative des effectifs chargés du contrôle fiscal « de proximité » , notamment dans les brigades départementales. Une telle diminution a toutefois ses limites, et ne peut pas demeurer viable à long terme et à méthodes de travail inchangées , qu'il s'agisse d'efficacité ou d'égalité devant l'impôt.

Évolution des effectifs chargés du contrôle fiscal par type de service entre 2013 et 2018

En nombre de services et en ETP

|

Services chargés du contrôle fiscal |

2013 |

2018 |

Évolution

|

|||||

|

Nb |

ETP |

Nb |

ETP |

Nb |

ETP |

|||

|

SIP |

Services des impôts des particuliers |

519 |

2595 |

466 |

1133 |

-10,2% |

-56,4% |

|

|

SIE |

Services des impôts des entreprises |

44 |

24 |

52 |

24 |

18,2% |

0,4% |

|

|

SIP-SIE |

Services mixtes SIP/SIE |

188 |

354 |

156 |

178 |

-17,0% |

-49,6% |

|

|

PCE |

Pôles contrôle expertise |

249 |

2757 |

238 |

2369 |

-4,4% |

-14,1% |

|

|

Sous-total services locaux |

1000 |

5730 |

912 |

3704 |

-8,8% |

-35,4% |

||

|

BDV |

Brigades départementales de vérification |

318 |

2725 |

263 |

2324 |

-17,3% |

-14,7% |

|

|

BCR |

Brigades de contrôle et de recherche |

106 |

751 |

107 |

696 |

0,9% |

-7,4% |

|

|

BCFI |

Brigades de contrôle de la fiscalité immobilière |

71 |

540 |

- |

- |

|||

|

PCRP |

Pôles de contrôle revenu/patrimoine |

- |

- |

174 |

2337 |

|||

|

Sous-total services départementaux |

495 |

4017 |

544 |

5357 |

9,9% |

33,4% |

||

|

DIRCOFI |

Directions interrégionales du contrôle fiscal |

9 |

2577 |

8 |

2769 |

7,5% |

||

|

DVNI |

Direction des vérifications nationales et internationales |

1 |

491 |

1 |

500 |

1,7% |

||

|

DNVSF |

Directions nationale des vérifications de situations fiscales |

1 |

294 |

1 |

285 |

-3,1% |

||

|

DNEF |

Direction nationale des enquêtes fiscales |

1 |

398 |

1 |

441 |

11,0% |

||

|

DINR |

Direction des impôts des non-résidents (ex-DRESG) |

1 |

85 |

1 |

28 |

-67,0% |

||

|

CF |

Services centraux |

1 |

123 |

1 |

122 |

-0,8% |

||

|

Sous-total services nationaux |

5 |

1391 |

5 |

1376 |

-1,1% |

|||

|

TOTAL CONTRÔLE FISCAL |

1509 |

13714 |

1469 |

13205 |

-2,7% |

-3,7% |

||

Source : réponses au questionnaire budgétaire, retraitements commission des finances

Dans ce contexte, la loi de finances rectificative pour 2016 7 ( * ) a créé une procédure dite d'« examen de comptabilité », qui permet aux agents de l'administration d'examiner la comptabilité des entreprises tenue sous forme informatisée, sans se déplacer dans l'entreprise. Il s'agit donc d'un contrôle sur place à distance . Cette nouvelle procédure, dont il est prématuré de tirer un bilan, permettra aux agents d'effectuer un plus grand nombre de contrôles, dans les cas où il n'est pas nécessaire de se déplacer. Mais on pourrait aussi y voir un risque - ou un aveu - d'affaiblissement des moyens du contrôle fiscal , notamment dans les cas où seul un déplacement dans les locaux de l'entreprise permet d'obtenir certaines informations (par exemple un contrôle physique des stocks).

Le premier signe évident de cet affaiblissement est la diminution du nombre de contrôles 8 ( * ) , qu'il s'agisse des contrôles sur pièces (- 13 % pour les particuliers et - 9 % pour les professionnels depuis 2012), des examens de la situation fiscale personnelle (ESFP, - 13 %) et des vérifications de comptabilité (- 8 %).

Le deuxième signe est la diminution des résultats : 13,5 milliards d'euros de droits et pénalités ont été notifiés en 2017, contre 14,5 milliards d'euros en 2016 et 16,3 milliards d'euros en 2015 - et encore les chiffres ont-ils été parfois gonflés par quelques grandes affaires 9 ( * ) et les résultats du service de traitement des déclarations fiscales rectificatives 10 ( * ) (STDR) .

Alors que le Gouvernement fait à juste titre de la lutte contre la fraude et l'évasion fiscales l'une de ses priorités, l'évolution des résultats comme des moyens donne à voir une réalité différente.

Enfin, le recouvrement effectif des droits et pénalités redressées demeure un point faible . Mesuré par l'indicateur 1.2 du programme 156, le taux net en droits et pénalités sur créance de contrôle fiscal prises en charge en N-1 reste peu élevé (69 % en 2015, 66 % en 2016, 67 % en 2017, cible de 65 % en 2018 et 2019).

4. Une réorganisation territoriale qui navigue toujours à vue

a) Près de 800 fusions de services territoriaux en cinq ans

Dernier trait distinctif d'un budget de « transition » dans l'attente de grandes réformes à venir, le chantier de la réorganisation territoriale de la DGFiP se poursuit, comme les années précédentes, sans vision stratégique .

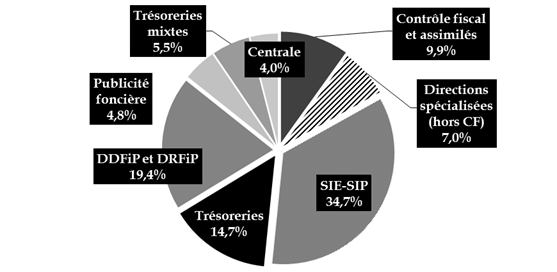

Les quelque 92 000 agents de l'administration fiscale sont répartis en différents métiers . Un tiers d'entre eux environ est affecté aux services des impôts des particuliers (SIP) et des services des impôts des entreprises (SIE), et un quart environ au sein des trésoreries, notamment en milieu rural.

Répartition par métier des effectifs de la DGFiP

En % du total des ETPT en 2018

Source : commission des finances, réponses au questionnaire budgétaire

Avec 3 688 points de contact sur l'ensemble du territoire , le réseau de la DGFiP est l'un des plus denses de toutes les administrations d'État. Il emploie plus de 85 % des agents de l'administration fiscale, et compte de très nombreuses entités de petite taille. Plus de 1 900 structures comptent ainsi moins de 10 agents 11 ( * ) , ce qui, compte tenu des congés et de l'absentéisme, ne permet pas de rendre un service public de qualité.

La rationalisation du réseau de la DGFiP constitue donc une évolution nécessaire , pour tenir compte des évolutions économiques (bassins d'emploi), démographiques (bassins de vie) et technologiques (Internet et dématérialisation). À cela vient s'ajouter une contrainte budgétaire forte sur le long terme.

Le nombre d'implantations locales de la DGFiP est ainsi passé de 4 403 en 2012 à 3 688 en 2018 12 ( * ) , soit une baisse de 8,1 % .

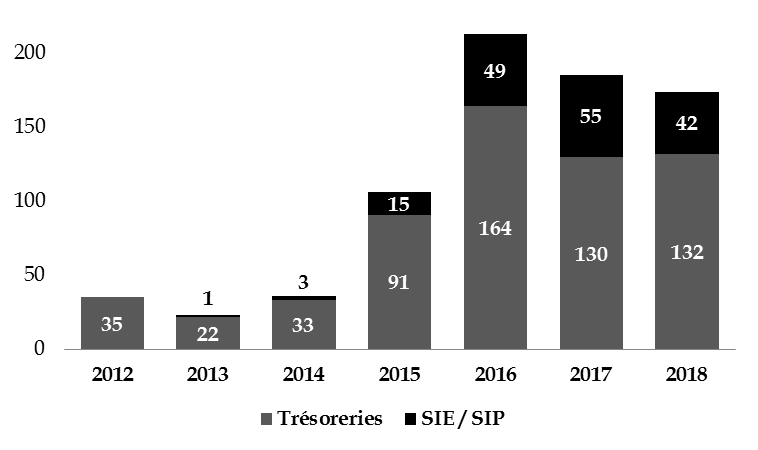

Cet effort de rationalisation a en priorité porté sur les trésoreries, avec quelque 607 fusions intervenues entre 2012 et 2018 , principalement en milieu rural 13 ( * ) . S'y est ensuite ajouté, plus tardivement (à partir de 2016), un effort de réduction du nombre de SIE et de SIP, avec quelque 165 fusions sur la même période. Au total, 5 438 emplois ont été supprimés ou déplacés à l'occasion de ces opérations.

Évolution du réseau déconcentré de la DGFiP entre 2012 et 2018

Au 31 décembre de chaque année (et 10 août pour 2018)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018* |

Évolution 2012-2018 |

|

|

Trésoreries mixtes |

1683 |

1661 |

1615 |

1525 |

1337 |

1120 |

884 |

- 47,5 % |

|

Trésoreries spécialisées |

962 |

963 |

977 |

982 |

1017 |

1107 |

1200 |

24,7 % |

|

Services mixtes SIP-SIE |

543 |

540 |

541 |

535 |

514 |

515 |

516 |

- 5,0 % |

|

SIP (impôts des particuliers) |

218 |

218 |

217 |

216 |

205 |

186 |

167 |

- 23,4 % |

|

SIE (impôts des entreprises) |

539 |

539 |

538 |

529 |

501 |

469 |

449 |

- 16,7 % |

|

Pôles de recouvrement spécialisés |

104 |

104 |

104 |

104 |

104 |

103 |

103 |

- 1,0 % |

|

Services de la publicité foncière |

354 |

354 |

354 |

354 |

354 |

354 |

350 |

- 1,1 % |

|

Services départementaux de l'enregistrement |

1 |

14 |

19 |

|||||

|

Total |

4403 |

4379 |

4346 |

4245 |

4033 |

3868 |

3688 |

- 8,1 % |

Source : réponses au questionnaire budgétaire

Il convient de signaler que, sur les 774 fusions menées entre 2012 et 2018 14 ( * ) , 540 concernaient des structures de moins de 10 agents (70 % des fusions), et 457 concernaient des structures de moins de 5 agents (60 % des fusions). Quelque 42 implantations ne comptaient qu'un seul agent. En moyenne, les effectifs des structures fusionnées étaient de 7,6 ETP .

Sur la même période 2012-2018, 55 structures nouvelles ont été créées , concernant un total de 1 281 agents. Il s'agit pour l'essentiel de structures spécialisées de taille plus importante, dont 11 trésoreries hospitalières et 14 services des droits d'enregistrement . La plupart des SIE et SIP ouverts sur cette période l'ont été en Outre-mer ou, pour tenir compte des enjeux économiques, en Île-de-France. L'effectif moyen des structures créées est de 22,9 ETP .

Fusions des implantations locales de la DGFiP depuis 2012

Au 31 décembre de chaque année (2018 : prévisions)

Source : réponses au questionnaire budgétaire, retraitements commission des finances.

Répartition par taille des implantations locales de la DGFiP

(en nombre d'implantations et en % du total)

|

Tous effectifs |

10 ETP ou moins |

5 ETP

|

4 ETP

|

3 ETP

|

2 ETP

|

1 ETP ou moins |

|

|

Services fusionnés entre 2012 et 2018 |

774 |

540 |

457 |

384 |

269 |

134 |

42 |

|

100 % |

69,8 % |

59,0 % |

49,6 % |

34,8 % |

17,3 % |

5,4 % |

|

|

Toutes implantations en 2018 |

3 688 |

1929 |

836 |

506 |

234 |

57 |

6 |

|

100 % |

52,3 % |

22,7 % |

13,7 % |

6,3 % |

1,5 % |

0,2 % |

Source : réponses au questionnaire budgétaire, retraitements commission des finances

b) Un pilotage au « rabot » plutôt qu'une adaptation aux réalités

Le problème de la rationalisation du réseau territorial de la DGFiP ne tient pas à son ampleur - l'effort réalisé est important et doit être salué - mais plutôt à ses modalités .

En effet, ce chantier est depuis des années mené de façon opportuniste, au gré des départs en retraite et des mutations individuelles , sans stratégie d'ensemble, et sans concertation avec les élus locaux et les autres administrations, aboutissant parfois à des situations difficiles dans les territoires. À cet égard, l'année 2019 ne fait pas exception .

Il convient de rappeler que le pilotage est très contraint par les règles de mobilité des agents, qui laissent à ces derniers une grande latitude - laquelle se traduit souvent par une volonté de quitter les territoires urbains, où les effectifs font défaut, au profit de postes au sein du réseau rural, sur lesquels ils ne demeurent du reste pas toujours longtemps.

Si les Gouvernements successifs justifient les réorganisations et les suppressions de postes par l'évolution des réalités économiques et les progrès de la dématérialisation, le fait est que ces deux dynamiques, réorganisation territoriale d'une part et dématérialisation d'autre part, sont en grande partie déconnectées . C'est bien une logique de rabot qui prime : en pratique, chaque directeur régional est, chaque année, prié de « rendre » un certain nombre de postes chaque année pour atteindre le schéma d'emplois.

La restructuration du réseau comptable de proximité fournit la preuve que l'adaptation aux réalités du terrain est loin d'être le critère principal des gestionnaires. À cet égard, les données obtenues par vos rapporteurs spéciaux sont éloquentes : 61 % des EPCI, soit 784 EPCI sur 1 284, relèvent de deux trésoreries ou plus 15 ( * ) : cette incapacité de la DGFiP à adapter son organisation à la nouvelle carte intercommunale , aujourd'hui stabilisée, constitue source de complexité et d'inefficience majeure, pour laquelle peu de choses ont à ce jour été faites.

c) Une coordination insuffisante entre les administrations, et une concertation défaillante avec les collectivités

La DGFiP, comme d'autres grandes administrations à réseaux, semble poursuivre « sa » réorganisation, de manière autonome et sans faire grand cas de l'évolution des autres services de l'État.

Par conséquent, il n'est pas rare qu'un même territoire « perde » en même temps plusieurs services publics , ce qui représente une grave menace pour sa cohésion, sans rien apporter à l'usager. En particulier, rien ne justifie a priori que tous les services de l'État se regroupent au chef-lieu du département ou de la région. Le présent projet de loi de finances, qui prévoit une réduction importante des effectifs des DIRECCTE 16 ( * ) , ne devrait guère améliorer les choses.

On ne peut que déplorer la relative faiblesse des préfets dans le rôle de coordination qui devrait être le leur face aux grandes administrations qui fonctionnent trop souvent « en silo ».

C'est précisément là que la concertation avec les collectivités locales pourrait jouer un rôle bénéfique. Rappelons à cet égard que l'article 98 de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (loi NOTRe) prévoit l'élaboration de schémas départementaux d'amélioration et d'accessibilité des services au public (SDAASP) . Si ceux-ci n'ont pas de valeur contraignante, ils n'en constituent pas moins un outil indispensable pour assurer la cohésion et l'équilibre des territoires, et il n'est pas acceptable que, dans certains territoires, des décisions de fermeture continuent à intervenir sans tenir compte de ces schémas, voire avant même leur adoption.

Il n'existe, de fait, aucune prévisibilité pluriannuelle de la réorganisation territoriale de la DGFiP - du moins publiquement. Il est pourtant difficile à croire que les gestionnaires ne disposent pas d'une telle visibilité, au moins pour les structures importantes telles que les trésoreries hospitalières. Et à vrai dire, même les départs en retraite sont prévisibles - la DGFiP ayant d'ailleurs réalisé d'importants progrès en la matière ces dernières années.

d) Une mutualisation très insuffisante

Enfin, alors que la mutualisation apparaît comme une manière de concilier contrainte budgétaire et présence de proximité , celle-ci est singulièrement peu pratiquée par la DGFiP . Le rapport du comité Action publique 2022 note pourtant que « les réseaux des services publics sont amenés à évoluer fortement dans les années à venir sous l'effet conjugué d'une rationalisation du déploiement physique et du développement du numérique dans les services publics. La logique de mutualisation devrait, à ce titre, se développer dans les années à venir, par exemple via des dispositifs comme les maisons de services aux publics (MSAP) 17 ( * ) ».

Les MSAP sont des espaces mutualisés qui ont vocation à délivrer une offre de proximité et de qualité à l'attention de tous les publics. Il existe environ 1 150 MSAP ouvertes à ce jour, réparties sur l'ensemble du territoire national , dont sont partenaires sept opérateurs nationaux : Pôle emploi, la Caisse nationale d'assurance maladie des travailleurs salariés (CNAMTS), la Caisse nationale d'assurance vieillesse (CNAV), la Caisse nationale des allocations familiales (CNAF), la Caisse Centrale de la Mutualité Sociale Agricole (MSA), ainsi que La Poste et GRDF.

La DGFiP, quant à elle, n'est présente que dans 250 MSAP, soit 22 % d'entre elles 18 ( * ) . Même si la progression est notable par rapport aux 30 MSAP concernées en 2015, la situation demeure insatisfaisante.

De fait, comme le relève le rapport du comité Action publique 2022, « l'offre de service de ces MSAP relève davantage d'une impulsion locale rendue possible par une opportunité immobilière que d'une proposition innovante d'amélioration du service à destination de l'usager ». Vos rapporteurs spéciaux jugent que cela n'est pas satisfaisant.

À l'initiative du rapporteur général de la commission des finances, Joël Giraud, l'Assemblée nationale a prévu, à l'article 3 du présent projet de loi de finances, une expérimentation permettant aux agents des MSAP d'accompagner les contribuables dans le cadre de la mise en oeuvre du prélèvement à la source : « à titre expérimental et jusqu'au 31 décembre 2020, l'État peut autoriser l'établissement d'une convention entre les maisons de services au public (...), ayant pour objet de définir les modalités d'accompagnement des contribuables susceptibles de s'adresser à ces structures dans le cadre de la mise en place du prélèvement à la source de l'impôt sur le revenu. Cette expérimentation est limitée aux départements de l'Allier et de la Meuse ».

B. LES PRÉMICES D'UNE RESTRUCTURATION D'AMPLEUR INÉDITE, DONT LES MODALITÉS SONT ENCORE TROP FLOUES

1. Les perspectives du plan « Action publique 2022 » : dématérialisation, revue des missions, et création d'une Agence unique du recouvrement

À la lumière des développements qui précèdent, on pourrait voir dans la programmation budgétaire 2019 de la DGFiP une simple poursuite de la trajectoire engagée ces dernières années , dans ces aspects positifs autant que négatifs. En d'autres termes, parce que le budget 2019 ressemble aux précédents, on pourrait croire qu'il ressemble aussi à ceux qui suivront.

Or il n'en est rien, et quoique les documents budgétaires n'en fassent jamais état de façon explicite, l'exercice 2019 est sans doute le dernier de ce type : il s'agit d'un budget de « transition », prélude à un bouleversement des missions et de l'organisation de l'administration fiscale sans équivalent depuis - au moins - la fusion intervenue en 2008 entre la direction générale des impôts (DGI) et la direction générale de la comptabilité publique (DGCP).

Dans ce contexte, le fait que les documents budgétaires ne contiennent aucune vision pluriannuelle s'apparente à un manque de sincérité budgétaire.

Les perspectives sont pourtant connues : ce sont celles du plan « Action publique 2022 » : au-delà des objectifs généraux de généralisation des procédures dématérialisées et d'évolution des règles de mobilité et de rémunération des agents, le rapport de juin 2018 préconise d'engager une réforme profonde du périmètre et des modalités d'intervention des ministères économiques et financiers , dont la DGFiP constitue, de loin, la principale administration.

|

Le rapport du Comité Action publique 2022 (extraits) Pour aller encore plus loin, nous avons identifié cinq ministères clés 19 ( * ) où la grande majorité des missions pourrait être confiée à des opérateurs . Par défaut, seule la conception des politiques publiques continuerait à relever des administrations centrales dans ces ministères et les autres activités seraient assurées par des agences. Dans les ministères économiques et financiers , la politique règlementaire de la concurrence, de la consommation et de la répression des fraudes (CCRF), la législation fiscale, la politique industrielle, la politique économique et financière, le budget, continueraient à être exercés dans une administration centrale. Toutes les autres missions pourraient être conduites dans des agences : par exemple, le recouvrement de l'impôt et le contrôle, aujourd'hui exercés par la direction générale des finances publiques, le conseil aux entreprises exercé par la direction générale des entreprises, les statistiques ou les études économiques de l'Insee, les missions de la direction générale des douanes et des droits indirects... ; Source : rapport du comité « Action publique 2022 » de juin 2018, proposition n° 1 - Refonder l'administration autour de la confiance et de la responsabilisation |

Concrètement, le principal chantier - d'ores et déjà - lancé par le Gouvernement est celui de la mise en place, à horizon 2022, d'une Agence unique du recouvrement , regroupant les missions conduites aujourd'hui dans ce domaine par la DGFiP, la douane, les organismes de sécurité sociale, et de nombreuses autres entités. Dans un premier temps, les missions de recouvrement de la DGDDI seraient transférées à la DGFiP .

Ce projet a été confirmé par le ministre de l'action et des comptes publics, Gérald Darmanin dans un discours 20 ( * ) prononcé à l'occasion de la journée des cadres du ministère, le 11 juillet 2018 : « il apparaît nécessaire de redonner à la DGFiP le recouvrement de l'essentiel de la fiscalité relevant de l'État, et que la Douane ne conserve que la fiscalité proprement douanière, c'est-à-dire relevant des missions de contrôle des flux et de marchandises. La douane aura bien d'autres enjeux devant elle j'y reviendrai tout à l'heure. À terme, c'est-à-dire dans ce mandat, nous devrons opérer le rapprochement entre le recouvrement réalisé au sein des sphères État et de la sphère sociale par la constitution d'une agence unique du recouvrement ».

Les implications d'un tel chantier pour l'organisation de la DGFiP, comme d'ailleurs de la douane (cf. infra ), sont considérables, qu'il s'agisse des effectifs, des procédures, de la présence territoriale ou encore des systèmes d'information .

Le deuxième grand chantier est celui de la dématérialisation et de la simplification : s'il s'agit d'une constante reprise par tous les Gouvernements depuis au moins une dizaine d'années, voire même d'un lieu commun, les marges de progression restent considérables, à condition qu'elles s'accompagnent d'une simplification des impôts (suppression des petites taxes, harmonisation des assiettes etc.) et des procédures (alignement des délais, recours, droits de communication, formalités déclaratives etc.). En réalité, ce chantier n'a pas véritablement été entrepris ces dernières années, la DGFiP ayant globalement fait le choix, comme la plupart des administrations, d'une « transformation numérique à droit constant » , avec tout ce que cela implique de coexistence avec les procédures classiques, de projets informatiques à la complexité démesurée, de tensions sur le fonctionnement interne des services. Mais si le choix d'une véritable « révolution numérique » était fait - et l'Agence du recouvrement, comme dans une moindre mesure le prélèvement à la source, en fournissent l'occasion, sinon l'obligation -, la nature même des tâches que remplissent chaque jour les agents de l'administration fiscale en serait changée.

L'objectif est, d'après le ministre, de restructurer l'organisation autour des notions de « front office » (accueil des usagers nécessitant un service de proximité) et de « back office » (tâches pouvant être effectuées à distance)

Un troisième grand chantier pourrait regrouper les différentes pistes d'évolution du périmètre d'intervention de la DGFiP . S'agissant des relations avec les collectivités locales, le ministre a indiqué que « la mise en place du compte financier unique , quel que soit la taille de la collectivité concernée, doit être engagée dès les prochains textes financiers que votera la représentation nationale. Il en est de même pour l'expérimentation des agences comptables pour les plus grandes collectivités , qui sera également créée par la loi avant l'année budgétaire 2020 ».

S'agissant des relations avec les particuliers, on pourra citer la fin du maniement des espèces dans les centres des finances publiques : « nous devons également avoir comme objectif de simplifier encore plus vos missions et d'alléger les tâches répétitives et chronophages en temps de travail. Je pense notamment à la gestion du numéraire. (...) Nous lancerons donc un appel d'offres en 2019 qui permettra [aux agents] de la Poste ou des buralistes - ou tout autre réseau, l'appel d'offres nous le dira - de faire ce travail de manipulation au plus proche de nos concitoyens ». L'article 63 du présent projet de loi de finances prévoit cette possibilité.

L'intensification du recours datamining , également évoqué par le ministre, appelle quelques observations spécifiques.

2. Le datamining : révolution ou stratégie de communication ?

Dans son intervention du 11 juillet 2018, le ministre de l'action et des comptes publics a rappelé qu'un autre levier majeur de modernisation était le recours accru aux nouvelles techniques d'exploitation de données de masse ( datamining ) et d'intelligence artificielle : « ces technologies doivent nous permettre de rendre encore plus efficace le contrôle fiscal, la traçabilité douanière ou encore le recouvrement dans tous les champs de notre ministère ».