PREMIÈRE PARTIE - MISSION « RÉGIMES SOCIAUX ET DE RETRAITE »

Dotée de 6,284 milliards d'euros en 2019 (contre 6,33 milliards d'euros en 2018), la mission « Régimes sociaux et de retraite » retrace les subventions d'équilibre versées par l'État à onze régimes spéciaux de retraite (depuis l'intégration au programme 195 du régime de retraite complémentaire obligatoire des exploitants agricoles à partir de l'exercice 2017).

La mission est composée de trois programmes :

- le programme 198 « Régimes sociaux et de retraite des transports terrestres », qui comporte principalement les crédits destinés à assurer l'équilibre des caisses autonomes de retraite de la société nationale des chemins de fer français (SNCF) et de la régie autonome des transports parisiens (RATP), mais aussi des dotations pour financer la fin d'activité des conducteurs routiers ;

- le programme 197 « Régimes de retraite et de sécurité sociale des marins », qui vise à financer, via l'établissement national des invalides de la marine (ENIM), le régime spécial de sécurité sociale des marins ;

- le programme 195 « Régimes de retraite des mines, de la société d'exploitation industrielle des tabacs et des allumettes ( SEITA ) et divers », qui regroupe, outre le régime des exploitants agricoles plus haut mentionné, plusieurs régimes en (plus ou moins) rapide déclin démographique (caisse autonome nationale de sécurité sociale dans les mines, régimes de retraite de la SEITA, des régies ferroviaires d'outre-mer et de l'Office de radiodiffusion et télévision française (ORTF)).

I. UNE QUASI STABILISATION DES DOTATIONS D'ÉQUILIBRE AUX RÉGIMES SPÉCIAUX DE RETRAITE DANS UN CONTEXTE POURTANT PROPICE À LA MAÎTRISE DES DÉSÉQUILIBRES DES CAISSES

La programmation de la mission prévoit une baisse presque imperceptible des crédits nécessaires à l'équilibre des régimes spéciaux qu'elle finance (49 millions d'euros) compte tenu de la masse des dotations concernées (plus de six milliards d'euros).

La modestie du recul de la charge budgétaire de la mission, au surplus, être appréciée au regard d'un contexte volontariste qui, venant s'ajouter aux effets des réformes des régimes spéciaux de ces dernières années, freine les dépenses des caisses dans des conditions dont la reproductibilité n'est pas assurée.

A. UNE CHARGE BUDGÉTAIRE EN LÉGÈRE RÉDUCTION ?

Le projet de loi de finances demande des crédits en légère diminution par rapport à ceux ouverts en 2018.

Cependant, les économies correspondantes sont en totalité attribuables à des réductions de charges « spontanées » des régimes fermés subventionnés par la mission.

En revanche, les crédits programmés pour équilibrer les deux régimes aux enjeux budgétaires les plus élevés, les régimes de la SNCF et de la RATP, connaissent, de leur côté, une augmentation.

Si les informations fournies ne permettent pas de distinguer avec une totale précision la responsabilité respective de l'évolution de l'équilibre du régime de la SNCF et de la dette de l'État envers ce régime résultant de l'issue d'un contentieux ponctuel dans l'alourdissement des dotations prévues, le régime de retraite de la RATP continuerait à peser sur les besoins. Par ailleurs, force est de constater qu'au-delà d'événements ponctuels le déficit structurel du régime de la SNCF demeure encore en 2019 à peu près inchangé.

Au regard d'un objectif d'amélioration structurelle de l'équilibre des régimes spéciaux poursuivi depuis plusieurs années et de la politique volontariste mise en oeuvre en 2019, ces évolutions ressortent comme en-deçà des attentes.

1. Une légère réduction nominale des dotations programmées pour 2019 correspondant à des évolutions divergentes des besoins d'équilibre des régimes spéciaux

Alors que pour l'année 2018, rompant avec une tendance baissière , les crédits de la mission augmentaient de 0,4 % par rapport aux crédits ouverts en loi de finances initiale pour 2017 (soit un recul de 3,1 % par rapport aux crédits effectivement consommés en 2015), l'exercice 2019 renoue avec cette tendance avec une légère réduction des crédits, de 49 millions d'euros (- 0,7 %).

Cette évolution reflète une baisse globale des besoins d'équilibre des régimes spéciaux résultant de mouvements nettement divergents.

Comme le montre le tableau ci-après, la répartition des crédits de la mission accorde une place primordiale aux contributions à l'équilibre des régimes constitués dans les entreprises de transport terrestre, qui sont l'essentiel du programme 198 . Ils représentent les deux tiers des crédits , la caisse de retraite du personnel de la SNCF absorbant à elle seule plus de la moitié des dotations .

Le régime social des marins ( programme 197) pèse un peu moins de 13 % du total des crédits tandis que divers régimes regroupés dans le programme 195 , où prédomine largement la caisse autonome de sécurité sociale des mines , concentrent 20,1 % des dotations de la mission.

Les différents régimes que financent ces dotations présentent, chacun, des caractéristiques propres , moins du fait des différences de régime juridique qui les singularisent, que du fait de leurs ratios démographiques et de leur statut.

Sur ce dernier plan, il faut distinguer les régimes ouverts des régimes fermés qui n'accueillent plus de cotisants (ils forment la majeure partie du programme 195).

Ce sont ces derniers qui, en raison de la réduction du nombre de leurs prestataires, et même s'ils ne comptent que très peu de cotisants, voire aucun, enregistrent une réduction progressive de leurs déséquilibres. Ils permettent d'atténuer le recours des régimes spéciaux à la solidarité nationale et, ainsi, d'alléger les crédits de la mission.

Les évolutions des dotations d'une année sur l'autre illustrent cette réalité. Elles correspondent aux évolutions des équilibres financiers des régimes spéciaux.

Évolution des crédits par programme et action

(en millions d'euros)

|

Intitulé du programme et de l'action |

Crédits de paiement |

Variation |

|||

|

Exécution 2017 |

Ouverts en LFI pour 2018 |

Demandés pour 2019 |

PLF 2019 / Exécution 2017 |

PLF 2019 / LFI 2018 |

|

|

Programme 198 « Régimes sociaux et de retraite des transports terrestres » |

4 074 |

4 120 |

4 163 |

2,2% |

1,0% |

|

03 - Régime de retraite du personnel de la SNCF |

3 271 |

3 283 |

3 303 |

1,0% |

0,6% |

|

04 - Régime de retraite du personnel de la RATP |

681 |

709 |

736 |

8,1% |

3,8% |

|

05 - Autres régimes (2) |

123 |

127 |

124 |

0,8% |

-2,4% |

|

Programme 197 « Régimes de retraite et de sécurité sociale des marins » |

828 |

824 |

815 |

-1,6% |

-1,1% |

|

01 - Pensions de retraite des marins |

828 |

824 |

816 |

-1,4% |

-1,0% |

|

Programme 195 « Régimes de retraite des mines, de la SEITA et divers » |

1 427 |

1 388 |

1 305 |

-8,5% |

-6,0% |

|

01 - Versements au Fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines |

1 213 |

1 177 |

1 101 |

-9,2% |

-6,5% |

|

02 - Régime de retraite de la SEITA |

157 |

153 |

147 |

-6,4% |

-3,9% |

|

03 - Caisse des retraites de l'imprimerie nationale |

0 |

0 |

0 |

0,0% |

0,0% |

|

04 - Caisse des retraites des régies ferroviaires d'outre-mer |

3 |

3 |

2 |

-16,5% |

-10,3% |

|

07 - Versements liés à la liquidation de l'ORTF |

0 |

0 |

0 |

0,0% |

0,0% |

|

Retraite complémentaire des exploitants agricoles |

55 |

55 |

55 |

0,0% |

0,0% |

|

TOTAL |

6 329 |

6 332 |

6 283 |

-0,7% |

-0,8% |

(1) Les montants des crédits en autorisations d'engagement (AE) et en crédits de paiement (CP) sont identiques.

(2) Congés de fin d'activité et compléments de retraite dans le secteur du transport routier et pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer.

Source : commission des finances du Sénat à partir des documents budgétaires

En dépit du rattachement au programme 195 du régime complémentaire des exploitants agricoles (RCO), dont le besoin de financement nécessite une provision stabilisée à 55 millions d'euros, les autres régimes du programme 195, principalement le régime des mines, apportent une contribution déterminante au recul des crédits de la mission.

|

Les mesures de suppression des « petites taxes », un effet négatif sur le financement du RCO aux compensations peu transparentes Le projet de loi de finances pour 2019 comportait au titre de l'article 9 la suppression de la taxe sur les farines. Son produit de 60 millions d'euros en 2017 (64 millions d'euros en prévision pour 2019) est affecté au RCO. La discussion du projet de loi de finances à l'Assemblée nationale a abouti à la suppression de la taxe sur les huiles. Son produit (130 millions d'euros a minima) est également affecté au financement du RCO. Le régime se voit donc privé de 190 millions d'euros de recettes. Or, les taxes ainsi affectées au RCO financent à peu près le quart de ses charges. C'est par l'affectation d'une fraction des droits perçus sur les alcools que le Gouvernement entend compenser cette perte de recettes. L'incidence ultime de cette réorganisation mérite d'être clarifiée. Il convient de relever que ces droits financent un assez grand nombre de prestations sociales à la charge d'autres régimes sociaux. |

Les dotations correspondantes baissent de 76 millions d'euros.

Cette économie est légèrement amplifiée une fois pris en compte les besoins du régime des marins (- 8 millions d'euros).

En revanche, les régimes spéciaux des transports terrestres (SNCF et RATP) regroupés dans le programme 198 amplifient leur pression budgétaire sur la mission (+ 43 millions d'euros) et viennent réduire les économies tendancielles produites par les autres programmes de la mission.

On relève une augmentation du poids prévisionnel de la subvention destinée à la caisse de la SNCF avec un besoin passé de 3,266 milliards d'euros en 2016 à 3,303 milliards d'euros en 2019 (contre 3,283 milliards d'euros en prévision pour 2018) (+ 20 millions d'euros par rapport à l'an dernier).

Les ressorts de cette dynamique méritent cependant une nuance dans la mesure où elle paraît témoigner moins d'une dégradation des équilibres fondamentaux de la caisse que des besoins résultant de l'apurement d'une dette de l'Etat envers la SNCF (voir infra ).

En revanche, c'est sans ambiguîté que, pour le régime de la RATP, le creusement du besoin de financement se poursuivrait. D'un niveau de 636,6 millions d'euros en 2016, il avait atteint 709,3 millions d'euros en 2018 et serait de 736,2 millions d'euros en 2019.

L'alourdissement du besoin de financement du régime s'élève ainsi à 100 millions d'euros depuis 2016 et pèse pour 26,9 millions d'euros en 2019.

2. Une évolution des dotations dont la significativité, en soi toute relative, est régulièrement remise en cause par les évolutions apparues en cours de gestion et se trouve suspendue au sort réservé à une dette de l'Etat envers la SNCF

a) L'exécution du programme 198 devrait une fois de plus être supérieure aux dotations de la loi de finances initiale

La programmation de la mission est régulièrement révisée dans le cadre des projets de loi de finances rectificative de sorte que les évolutions ici exposées, du fait de leur modeste ampleur, ne sauraient être considérées comme pleinement significatives.

À titre d'exemple, le projet de loi de finances rectificative de fin d'année 2017 avait dû demander l'ouverture de 21,8 millions d'euros afin de couvrir les besoins de financement de la caisse de retraites de la SNCF.

Au demeurant, selon les avis du contrôleur budgétaire et comptable ministériel, relatifs au programme 198, des crédits supplémentaires devraient être nécessaires pour financer la caisse de la SNCF en 2018. Les montants envisagés s'élèvent à 32,7 millions d'euros, dont 15 millions d'euros résultant du déficit de cotisations des salariés consécutif aux retenues sur salaires effectuées à la suite des grèves de l'année.

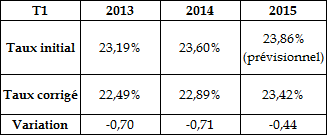

b) Le dénouement financier du contentieux perdu par l'État relativement au taux de cotisation T1 de la SNCF demeure incertain

L'analyse de la programmation budgétaire de la mission pour 2019 est encore troublée par les incertitudes portant sur la prise en compte dans cette programmation d'un événement exceptionnel résultant du dénouement d'un contentieux entre l'État et le groupe ferroviaire au terme duquel celui-ci se trouve titulaire d'une créance sur l'État.

Selon les suites données par l'État à cette dette dans la programmation de la subvention d'équilibre, l'appréciation sur la composante de cette subvention provenant de l'évolution du besoin de financement du régime peut varier entre le constat d'une faible dégradation et celui d'une légère amélioration.

|

Les contentieux sur les taux des cotisations employeurs de la SNCF Le taux de cotisation des établissements constituant le Groupe public ferroviaire (GPF) est égal à la somme d'un taux T1 représentant les cotisations qui seraient versées si les salariés relevaient des dispositions de droit commun et d'un taux T2 destiné à financer les droits spécifiques du régime spécial. À plusieurs reprises, la SNCF a demandé l'annulation de l'arrêté de la direction du budget fixant le taux T1, remettant en cause l'assiette de calcul de ce taux au motif que la répartition des effectifs (entre cadres et non cadres) n'était pas conforme à la convention collective nationale de retraite et de prévoyance des cadres. Le Conseil d'État a annulé, par décisions du 20 mai 2016 et du 11 juillet 2016, les arrêtés ministériels du 16 juillet 2014 et du 27 juillet 2015 fixant les composantes T1 définitives pour 2013, 2014 et provisoire pour 2015. À la suite des annulations prononcées par le Conseil d'État, le taux T1 des années 2013 à 2015 a été revu à la baisse comme le précise l'arrêté du 2 mai 2017 :

En conséquence, une régularisation de cotisations de la CPRPSNCF en faveur du GPF a été effectuée en juin 2017 pour 99,3 millions d'euros au titre de la période 2013 à 2016. La CPRPSNCF a compensé cette baisse de ressources par une nouvelle provision de 99,3 millions d'euros sur l'exercice 2017. Par ailleurs, le taux T2 a été revu à la hausse à compter du 1 er mai 2017 de 11,81% à 13,85% (décret n° 2017-691 du 2 mai 2017), ce qui procurera un surcroît de recettes pour la caisse d'environ 90 millions d'euros en année pleine. La SNCF ayant été déboutée de sa demande en annulation de ce décret par le Conseil d'État en juillet 2018, le taux de 13,85% est donc effectif. |

Au total, du fait de ces contentieux perdus par lui, l'État se sera trouvé débiteur envers la caisse de la SNCF d'une centaine de millions d'euros.

Il était apparemment envisagé d'assurer le règlement d'une partie de cette dette en 2018 (30 millions d'euros), laissant 69,3 millions d'euros de reliquat réglés en 2019 à partir de la dotation budgétaire. Dans ces conditions, plutôt que d'une dégradation du solde de la caisse, la programmation budgétaire pour 2019 témoignerait de la perspective d'une amélioration. Corrélativement, dans ce scenario de règlement de la dette de l'État, la subvention d'équilibre prévue pour 2019, hors contentieux, témoignerait d'une réduction de la pression exercée par les besoins structurels d'équilibre de la caisse (- 19 millions d'euros par rapport à la subvention nette des charges de contentieux prévue pour 2018).

Or, les conditions de l'exécution budgétaire en 2018 semblent avoir remis en cause ce scénario de sorte que la détermination précise des besoins couverts par la dotation budgétaire reste floue.

3. Une stabilité des besoins de subventionnement alors que le contexte est globalement favorable à une rééquilibrage des caisses

Les évolutions retracées plus haut peuvent apparaître décevantes au vu des choix volontaristes effectués pour 2019 et des importantes réformes des régimes spéciaux adoptées dans le passé.

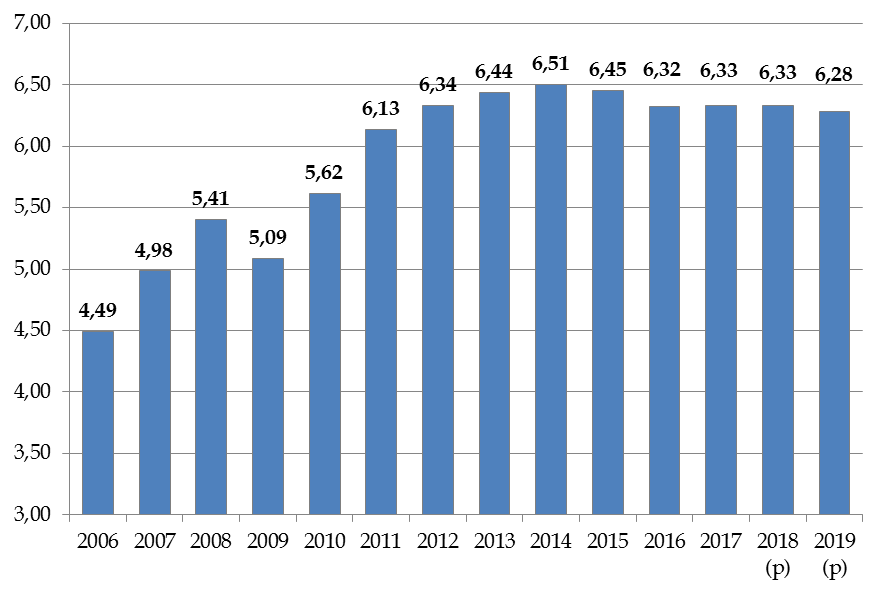

On rappelle que les dépenses de la mission, qui avaient fortement augmenté entre 2006 et 2012 (41 %), avaient ensuite, sous l'effet d'économies ayant atteint 198,6 millions d'euros en 2015 et 2016 , connu une nette inflexion.

Sans l'inverser franchement, la budgétisation pour 2018 ne l'avait pas prolongé. L'exercice 2019 confirmerait une sorte de statu quo de sorte qu'en 2019 l'appel à la solidarité nationale des régimes en cause demeurerait, malgré une légère réduction, très conséquent (environ 0,26 point de PIB contre 0,28 point de PIB en 2018 sur la base des prévisions de la loi de finances initiale).

Évolution des crédits de la mission « Régimes sociaux et de retraite »

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données des rapports et projets annuels de performances pour 2006 à 2019)

Les crédits demandés pour 2019 s'expliquent par trois facteurs principaux.

a) La « modération des pensions »

L'année 2018 aura été une « année blanche » pour la revalorisation des pensions.

Après que, conformément aux dispositions combinées des articles L. 161-23-1 et L. 161-25 du code de la sécurité sociale, une revalorisation des pensions de + 0,8 % ait été appliquée au 1 er octobre 2017, la loi de financement de la sécurité sociale pour 2018 a prévu qu'aucune revalorisation n'intervienne avant le 1 er janvier 2019.

Le gel des pensions alors mis en oeuvre a constitué une décision exceptionnelle.

Au cours des années antérieures, le jeu des indexations prévues par la loi avait pu se traduire par l'absence de revalorisation des pensions, ou par des revalorisations modérées du fait du ralentissement de l'inflation dans les années récentes.

Celui-ci avait contenu les dépenses des régimes dans la mesure où les pensions de base n'ont fait l'objet de 2013 à 2017 que d'une revalorisation de 0,9 %, la revalorisation de 2017 comptant pour 0,8 % à elle seule.

Cependant, les règles d'indexation auraient justifié une revalorisation en 2018 de 1,3 %, dont le gel dispense la mission de la charge supplémentaire à laquelle elle aurait été confrontée si elle avait été mise en oeuvre.

En effet, les revalorisations valaient jusqu'à présent à compter du 1 er octobre de l'année de mise en oeuvre. C'est ainsi l'année postérieure à la revalorisation qui enregistre l'essentiel de ses effets puisque c'est alors en année pleine que joue la revalorisation.

En outre, prolongeant une longue série de changements des règles du jeu en matière de revalorisation des pensions (voir l'encadré ci-après), le report arrêté par la loi de financement de la sécurité sociale pour 2018 est suivi par l'annonce, consacrée dans le projet de loi de financement de sécurité sociale pour 2019, d'une revalorisation des pensions de retraite totalement découplée de l'inflation.

|

La revalorisation des pensions, un changement permanent des règles du jeu Aux termes de la loi du 21 août 2003, le coefficient de revalorisation des pensions était égal à l'évolution prévisionnelle des prix hors tabac pour l'année N, corrigé, le cas échéant, de la révision de la prévision d'inflation de l'année N-1 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances de l'année N. Entre 2009 et 2013 , la revalorisation de l'ensemble des pensions est intervenue au 1 er avril de chaque année et non plus au 1 er janvier . La revalorisation pour l'année N était égale à la prévision d'inflation établie par la Commission économique de la Nation, ajustée sur la base de l'inflation définitive constatée pour N-1 (connue en avril N de manière définitive). En application de la loi du 20 janvier 2014 « garantissant l'avenir et la justice du système de retraites », la revalorisation de l'ensemble des pensions (hors minimum vieillesse et majoration pour tierce personne) doit désormais intervenir au 1 er octobre de chaque année 1 ( * ) . Dans ces conditions, aucune revalorisation n'est intervenue en 2014 compte tenu de l'application du correctif destiné à compenser les effets d'une surestimation du rythme de l'inflation en 2012 (0,7 % effectif contre une prévision de 1,2 %) dans un contexte où cet écart s'était révélé juste égal à l'inflation prévue dans le rapport économique social et financier annexé au projet de loi de finances de l'année (0,5 %). Compte tenu des prévisions d'inflation, les pensions de retraite ont été revalorisées de 0,1 % au 1 er octobre 2015 , soit la prévision d'inflation pour 2015 telle que figurant dans le RESF annexé au projet de loi de finances pour 2016, car le gel initialement prévu lors de l'élaboration de la loi de financement rectificative pour la sécurité sociale de juillet 2014 a conduit à ne pas appliquer le correctif entre l'inflation prévisionnelle de 2014 et l'inflation définitive constatée. Compte tenu du nouveau calendrier d'application des revalorisations des pensions, l'effet en année pleine de la revalorisation des pensions en 2015 peut être estimé à un équivalent-revalorisation entre 0,015 % et 0,025 %. Les articles 33 du projet de loi de finances et 57 du projet de loi de financement de la sécurité sociale pour 2016 ont apporté de nouvelles évolutions. Ils prévoient d'harmoniser et de simplifier les règles de revalorisation de l'ensemble des prestations sociales, y compris des pensions de retraite. Ainsi, les pensions de retraite demeurent revalorisées au 1 er octobre de chaque année mais cette revalorisation se fonde désormais sur l'évolution des prix hors tabac constatée en moyenne annuelle sur les douze derniers mois disponibles . En cas d'évolution négative des prix, une règle de « bouclier » garantit le maintien des prestations à leur niveau antérieur. Compte tenu de ces nouvelles règles et de l'hypothèse d'inflation retenue dans le projet de loi de finances pour 2016, les pensions de retraite devaient être revalorisées de 0,6 % au 1 er octobre 2016 . Or, les évolutions réelles de l'indice des prix ont conduit à l'absence de toute revalorisation des pensions à cette échéance. L'article 41 de loi de financement de la sécurité sociale pour 2018 a, à nouveau entrepris de décaler le calendrier de la revalorisation des pensions prévu par l'article L. 161-23-1 du code de la sécurité sociale du 1 er octobre 2018 au 1 er janvier 2019. |

De fait, l'article 44 du projet de loi de financement de la sécurité sociale pour 2019 déroge à l'article L. 161-25 du code de la sécurité sociale qui détermine les conditions de la revalorisation annuelle des pensions dans les termes, rappelés plus haut, de la loi de financement de la sécurité sociale pour 2016.

Il prévoit que les pensions seront revalorisées de 0,3 % au 1 er janvier 2019 , sans considération de l'inflation mesurée par l'INSEE.

La programmation budgétaire pour 2019 s'affranchit ainsi de la préoccupation d'assurer une compensation à l'inflation, « assumant » une réduction du pouvoir d'achat des retraites servies aux pensionnés.

Les économies résultant des décisions prises en matière de revalorisations des pensions (gel puis sous-revalorisation) peuvent être estimées à environ 90 millions d'euros avec une polarisation sur les deux régimes de transports terrestres subventionnés par la mission.

Simulation d'une revalorisation des pensions de 1 % au 1 er octobre 2018 sur les charges des régimes spéciaux

(en millions d'euros)

|

Année |

2017 |

2018 |

2019 |

|

Date de revalorisation |

1 er oct. |

1 er oct. |

1 er janvier |

|

Revalorisation instantanée |

0,8% |

sans |

0,3% |

|

Taux de revalorisation annuelle moyen (année N+1 / année N) |

0,2% |

0,6% |

0,3% |

|

Enjeu financier pour la mission RSR |

+53 |

+ 27 |

|

|

dont SNCF |

+ 32 |

+16 |

|

|

dont RATP |

+ 7 |

+4 |

|

|

dont l'ENIM |

+ 6 |

+3 |

|

|

dont CANSSM |

+ 8 |

+4 |

Source : réponse au questionnaire de la rapporteure spéciale

b) La baisse du volume des pensionnés des régimes et des effets de composition jouent à la baisse sur les dépenses des régimes

Dans l'ensemble, les régimes spéciaux perdent des prestataires, en particulier du fait de l'épuisement des régimes fermés .

Par ailleurs, la structure des pensions servies se déforme dans le sens d'une réduction de la part des pensions de droit direct au profit d'un renforcement de celle des pensions de droit dérivé, dont la valeur est moindre . Cet « effet de composition » pèse sur la valeur unitaire des pensions servies, d'autant plus fortement que les pensions nouvellement liquidées sont peu nombreuses.

En 2019, si la baisse du nombre des prestataires toucherait principalement les régimes dits « fermés » 2 ( * ) - tels que les régimes des mines, de la SEITA et des régies ferroviaires d'outre-mer - sous l'effet de la décroissance de leurs effectifs de pensionnés, elle concernerait également les autres régimes subventionnés par la mission.

Le régime des mines , principal régime rattaché au programme 195, devrait notamment perdre environ 10 000 pensionnés entre 2018 et 2019 (soit une baisse en volume de 3,8 %), pour compter un peu plus de 242 000 pensionnés. Le nombre des pensions de droit direct ne serait plus que d'un peu moins de 125 000.

Le total des subventions prévues en 2019 au titre du programme 195 « Régimes de retraite des mines, de la SEITA et divers » qui porte le financement de ce régime enregistrerait l'effet de ces évolutions. Il baisserait ainsi de l'ordre de 83 millions d'euros (- 6,5 %) par rapport à la prévision pour 2018, soit une baisse de plus de 250 millions d'euros par rapport à l'exécution 2015.

Si les économies offertes par l'évolution démographique de ces régimes sont un élément modérateur structurel des dotations consacrées au financement des régimes spéciaux, pour 2019, les autres régimes spéciaux verraient leurs bénéficiaires diminuer , connaissant également, pour certains d'entre eux, une recomposition de la population des prestataires.

Pour le régime des marins , le nombre des pensions servies baisserait de 613 (- 0,78 %), la baisse étant relativement plus accusée pour les pensions de droit direct (- 0,89 %) que pour les pensions de droit dérivé (- 0,61 %).

La population des pensionnés par le régime des marins présente de fortes singularités.

Les pensions relèvent de deux catégories. Aux pensions pour ancienneté, il faut ajouter les « pensions spéciales ». Ces dernières correspondent aux allocations versées aux anciens marins qui ne réunissaient pas une condition de 15 ans de service au moment où est offerte par le régime la possibilité de liquider sa pension à un âge favorable. Les pensions spéciales comptent pour la moitié des nouvelles liquidations de pensions de droit direct (1 010 sur 2 090 en 2019).

Cette situation n'est pas négligeable dans une autre particularité du régime. Il s'agit sans doute du seul régime qui voit les pensions nouvellement liquidées atteindre une valeur inférieure aux pensions en stock 3 ( * ) . Pour ces dernières, la pension de droit direct moyenne s'élève à 11 315 euros ; elle est seulement de 10 067 euros pour les nouvelles pensions de droit direct. Cet écart reflète l'impact du durcissement des règles de liquidation des pensions mis en oeuvre ces dernières années sur des trajectoires professionnelles heurtées, qui sont fréquentes dans le secteur de la marine.

Le régime de la SNCF perdrait 4 669 pensionnés (- 1,9 %) portant la baisse à 8 500 depuis 2016.

Quant aux bénéficiaires du régime de la RATP , ils accuseraient une forte baisse (- 3 805, soit 7,2 % de pensionnés en moins), Cette baisse faisant suite à la forte augmentation enregistrée en 2018, le nombre des pensionnés reviendrait à un niveau (49 177) moins éloigné qu'en 2017 (49 941).

Les évolutions décrites jouent à la baisse sur les dépenses des régimes.

Cependant, d'autres facteurs d'évolution des dépenses doivent être considérés ainsi, que du côté des recettes, les dynamiques enregistrées par les cotisations sociales.

c) L'impact des relèvements des taux de cotisation

La hausse des taux de cotisation découlant de la réforme de 2014 transposée aux régimes de retraite de la SNCF et de la RATP se poursuit 4 ( * ) .

La hausse des taux apparents de cotisations salariales et patronales entre 2014 et 2018 dans les régimes vieillesse de la SNCF et de la RATP , très contrastée entre les deux régimes, a permis de limiter l'impact de la réduction du nombre des cotisants sur les recettes de la SNCF et entraîne une légère hausse des cotisations sociales perçues par la caisse de la RATP avec une hypothèse de maintien du nombre des cotisants.

Pour 2019, dans le régime de la SNCF, la hausse des taux de cotisations salariales est forte (+ 3,1%).

Évolution du taux des cotisations au régime vieillesse de la SNCF

Source : commission des comptes de la sécurité sociale, rapport 2018

De leur côté, les cotisations des employeurs augmentent de 0,32 point.

Le produit des cotisations sociales progresse de près de 1 % (2,9 % pour les cotisations salariales), soit une évolution en ligne avec celle des taux de cotisation.

Dans le régime de la RATP, le taux des cotisations salariales progresse de 0,3 %, le taux des cotisations patronales suivant une dynamique plus forte (+ 1,5 %).

Compte tenu de la progression des salaires, le produit des cotisations progresserait davantage que les taux (de 2,1 %).

Évolution du taux des cotisations au régime vieillesse de la RATP

(*) Taux estimatifs prévisionnels pour 2018 et 2019

Source : commission des comptes de la sécurité sociale, rapport 2018

4. Une augmentation spontanée de la valeur de la pension moyenne en stock

L'amélioration des salaires à partir desquels les pensions des régimes sont déterminées exerce un effet autonome sur la valeur des pensions servies par ces régimes.

Cette évolution reflète les gains de revenus acquis dans un contexte de croissance économique générale qui exerce un impact sur les revenus d'activité des salariés, la question de la justification des gains salariaux de nature plus microéconomique étant ici réservée.

Cependant, il faut également tenir compte, pour ses effets de court terme, du fait qu'au contraire des régimes pris en charge par le compte d'affectation spéciale « Pensions » (voir infra ), le pilotage des salaires n'est pas assuré par la caisse versante. On rappelle que les caisses de retraites des régimes spéciaux sont essentiellement autonomes.

Ces dernières années, l'augmentation de la base liquidative des pensions nouvellement liquidées s'est traduite par une augmentation autonome de la valeur moyenne de la pension en stock.

Évolution de la valeur moyenne de la pension annuelle liquidée SNCF

(en euros)

|

en euros |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Pensions directes |

--- |

--- |

--- |

24 740 |

25 270 |

26 100 |

26 360 |

26 710 |

26 740 |

27 139 |

27 921 |

|

Pensions de réversion |

--- |

--- |

--- |

9 800 |

10 140 |

10 490 |

10 720 |

10 810 |

10 934 |

10 942 |

11 015 |

Source : réponse au questionnaire de la rapporteure spéciale

Évolution de la valeur moyenne de la pension annuelle liquidée RATP

(en euros)

|

en euros |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Pensions directes |

--- |

--- |

29 225 |

29 384 |

29 622 |

31 498 |

31 929 |

32 614 |

33 766 |

33 312 |

34 176 |

|

Pensions de réversion |

--- |

--- |

10 796 |

9 852 |

11 166 |

12 101 |

11 938 |

12 006 |

12 385 |

11 805 |

12 417 |

Source : réponse au questionnaire de la rapporteure spéciale

Pour la SNCF, la valeur moyenne des pensions nouvellement liquidées a progressé de 12,8 % depuis 2008. Pour la RATP, la croissance a été de près de 17 % depuis 2009.

Ces évolutions ont contribué à élever le niveau de la pension moyenne en stock.

Pour la SNCF, pour les pensions de droit direct, la valeur moyenne de la pension en stock aura progressé de 11,6 % entre 2008 et 2017. Plus récemment, la progression aura été de 1 % entre 2016 et 2017.

Une partie de cette augmentation peut être attribuée aux arrangements salariaux conclus dans le cadre des réformes visant à reporter les âges de départ en retraite (voir infra ).

Évolution de la valeur moyenne de la pension en stock SNCF

(en euros)

|

en euros |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Pensions directes |

--- |

21 450 |

21 970 |

22 320 |

22 920 |

23 600 |

24 140 |

24 470 |

24 649 |

24 759 |

24 995 |

|

Pensions de réversion |

--- |

8 900 |

9 180 |

9 380 |

9 650 |

9 920 |

10 140 |

10 270 |

10 329 |

10 334 |

10 373 |

Source : réponse au questionnaire de la rapporteure spéciale

En ce qui concerne la RATP, la valeur moyenne de la pension en stock a davantage progressé (+ 13,3 % depuis 2009), semblant s'accélérer à court terme (+ 2,2 % entre 2016 et 2017).

Évolution de la valeur moyenne de la pension en stock RATP

(en euros)

|

en euros |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Pensions directes |

--- |

--- |

24 987 |

25 685 |

26 278 |

27 200 |

27 789 |

27 758 |

28 106 |

27 689 |

28 315 |

|

Pensions de réversion |

--- |

--- |

--- |

9 745 |

10 034 |

10 292 |

10 495 |

10 958 |

11 034 |

10 700 |

10 920 |

Source : réponse au questionnaire de la rapporteure spéciale

On relève incidemment que les niveaux des pensions moyennes des deux régimes ressortent comme très différents. La pension moyenne versée par la caisse de retraites de la RATP est supérieure de plus de 13 % à celle versée par la caisse de la SNCF.

Cet écart doit être constaté alors que, le subventionnement apporté par l'État aux deux régimes étant du même ordre, une approche de premier plan, qui mériterait d'être complétée par des analyses supplémentaires, pourrait conduire à établir une identité des efforts contributifs apparents des salariés des deux entreprises.

* 1 En pratique, compte tenu des délais de paiement, le versement effectif de la pension revalorisée n'intervient qu'en novembre, dans la plupart des cas.

* 2 Un régime de retraite est dit « fermé » lorsqu'il n'accueille plus aucun nouvel affilié.

* 3 Soit un « effet de noria » négatif.

* 4 Décrets n° 2014-668 du 23 juin 2014 relatif au régime spécial de retraite de la RATP et n° 2014-772 du 27 juin 2014 relatif au régime spécial de retraite du personnel de la SNCF.