D. DES PERSPECTIVES QUI DEMEURENT LIÉES À L'ACCEPTATION SOCIALE DES SCENARIOS SUR LESQUELS ELLES REPOSENT

Une des clefs de compréhension de l'équilibre du régime réside dans la perspective d'une baisse constante des taux de remplacement offerts par les pensions ainsi que des taux de rendement des contributions.

Au-delà des lourdes incertitudes sur l'impact de modifications démographiques pouvant toucher les différents âges de la vie (entrée sur le marché du travail, mortalité, espérance de vie en bonne santé, effets de la natalité), il reste à évaluer la soutenabilité d'un système de base de pensions qui offre une perspective de décrochage du niveau de vie des retraités par rapport aux actifs.

Dans les scenarios portant sur l'ensemble du système de retraite, la pension nette moyenne relative au revenu moyen d'activité se réduit. Cette évolution est une condition majeure pour l'équilibre financier du système de retraite.

C'est logiquement dans le scénario de croissance économique la plus forte que la pension moyenne relative au revenu d'activité moyen décrocherait le plus à législation constante.

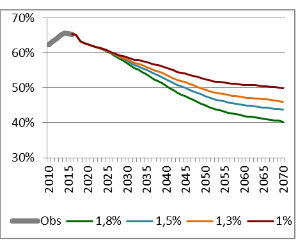

Pension nette moyenne par rapport au revenu d'activité net moyen

Source : rapport du COR Juin 2018

D'un peu plus de 60 % du revenu moyen d'activité, la pension moyenne passerait à 40 % dans ce scenario (50 % dans le scenario de plus faible croissance économique).

Pour autant, la valeur de la pension moyenne serait croissante dans tous les scenarios.

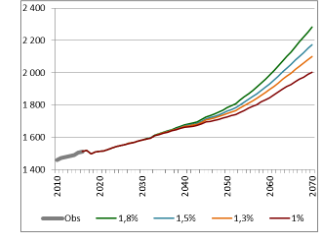

Pension nette moyenne en euros constants de 2017

Source : rapport du COR Juin 2018

Logiquement, la croissance de la valeur de la pension serait la plus forte dans le scenario de croissance économique le plus dynamique. Elle atteindrait plus de 50 % entre l'année de départ et 2070.

Le niveau de vie absolu assuré par la pension moyenne augmenterait donc, mais le niveau de vie relatif des retraités chuterait.

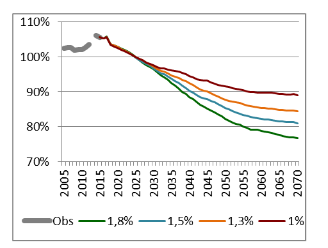

Niveau de vie des retraités rapporté à celui de l'ensemble de la population

Source : rapport du COR Juin 2018

Il perdrait plus de 25 points à l'horizon de la projection, sous l'hypothèse d'un maintien des autres revenus des retraités dans le PIB. Cette dernière hypothèse peut évidemment être discutée dans la mesure où le décrochage du revenu des retraités par rapport à celui des personnes en activité peut s'accompagner d'un renforcement du patrimoine des actifs plus important que pour celui des retraités (une partie de ce différentiel se retrouvant toutefois dans les revenus des retraités à mesure que les actifs partent en retraite).

Dans cette configuration, les taux de remplacement assurés par les retraites se replieraient nettement.

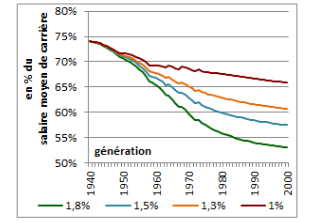

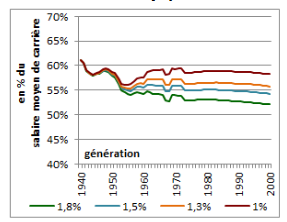

Taux de remplacement net moyen sur le cycle de vie pour un salarié non cadre

Source : rapport du COR Juin 2018

Taux de remplacement net moyen sur le cycle de vie pour un fonctionnaire sédentaire de catégorie B

Source : rapport du COR Juin 2018

On observe que les taux de remplacement net moyen sur le cycle de vie reculeraient dans tous les cas de figure, mais plus ou moins selon la croissance économique, et selon l'appartenance au régime des salariés ou des fonctionnaires (pour ces qualifications proches).

La baisse serait plus accusée dans le régime général. Cette différence peut être attribuée à un niveau initial du taux de remplacement supérieur de 20 points dans le régime général, mais elle est surtout le produit des écarts entre les modalités de calcul de la pension dans les deux régimes.

Ils impliquent que le décrochage avec la croissance est plus fort dans le régime général que dans la fonction publique, du moins lorsque les rémunérations indiciaires des fonctionnaires ne sont pas gelées.

Le taux de remplacement assuré par le régime des fonctionnaires demeure inférieur à celui du régime général.