B. L'INCERTITUDE SUR L'ÉVOLUTION DES RESSOURCES DES ASSOCIATIONS DANS LE CONTEXTE DE RÉFORMES FISCALES

Une part essentielle de l'effort public de soutien à la vie associative correspond aux réductions d'impôt accordées à raison des dons aux organismes à but non lucratif.

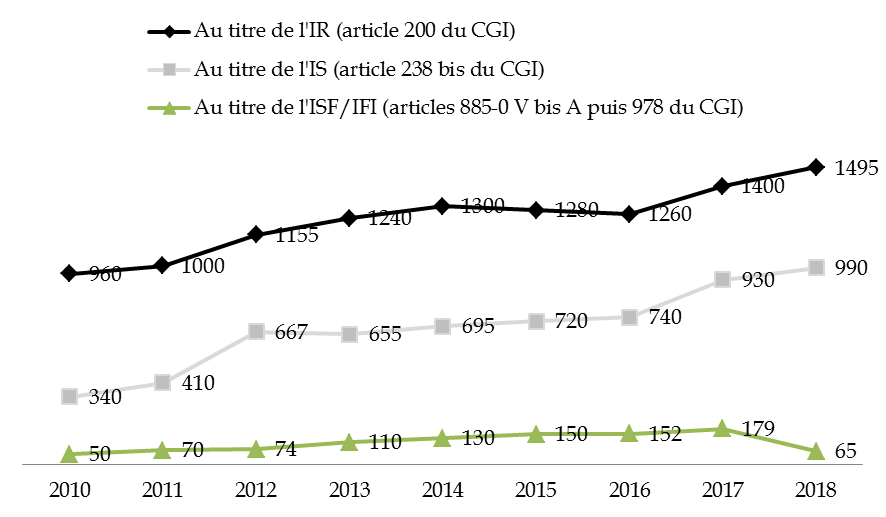

Dans ce cadre, le programme 163 « Jeunesse et vie associative » retrace trois dépenses fiscales essentielles :

- la réduction au titre de l'impôt sur le revenu (article 200 du code général des impôts), évaluée à 1,5 milliard d'euros en 2018 ;

- la réduction au titre de l'impôt sur les bénéfices des entreprises - impôt sur les sociétés et impôt sur le revenu (article 238 bis du code général des impôts), évaluée à 900 millions en 2018 ;

- la réduction au titre de l'impôt sur la fortune immobilière (article 978 du code général des impôts), prolongeant le dispositif appliqué à l'impôt de solidarité sur la fortune, évaluée à 65 millions d'euros en 2018 , contre 200 millions en 2017 pour la réduction au titre de l'ISF.

Particulièrement incitatifs, ces mécanismes structurent le tissu associatif national . Dans une étude conduite sous l'égide de la Fondation de France et publiée en avril dernier, l'ensemble de la générosité des Français est évaluée à plus de 7,5 milliards d'euros, dont environ 60 % donnant lieu à une réduction fiscale 27 ( * ) .

Ces dernières années ont enregistré une forte croissance des dons , comme le montre le graphique ci-après.

Évolution du coût des trois principaux dispositifs d'incitation fiscale à la générosité des Français entre 2010 et 2018

(en millions d'euros)

Source : commission des finances, à partir des données budgétaires

Cependant, ce mouvement pourrait être remis en cause dans le contexte des réformes fiscales engagées récemment, comme la transformation de l'ISF en IFI en 2018 ou la mise en oeuvre du prélèvement à la source de l'impôt sur le revenu en 2019.

|

Mise en oeuvre du prélèvement à la source de l'impôt sur le revenu et réduction au titre des dons : une explication L'article 3 du projet de loi de finances pour 2019 prévoit une avance égale à 60 % de la réduction d'impôt accordée l'année précédente qui devra être remboursée si les dons prévus n'ont pas été effectués. Les raisons de cet ajustement ont été précisées devant la commission des finances du Sénat le 3 octobre dernier par Christophe Pourreau, directeur de la législation fiscale : « Grâce au crédit d'impôt de modernisation du recouvrement au titre des revenus de 2018, l'intérêt fiscal de nos concitoyens à faire des dons en 2018 a été pleinement maintenu. Les personnes qui donnent aux oeuvres en 2018 auront le bénéfice de la réduction d'impôt alors même que l'impôt sur les revenus de cette année-là sera complètement effacé pour la majorité d'entre eux. La seule question qui demeurait était celle de l'articulation entre le prélèvement à la source et le bénéfice des réductions et crédits d'impôt. Elle a fait l'objet d'une évolution ces dernières semaines. Le Gouvernement voulait initialement reporter ces bénéfices à l'année N+1, après le dépôt de la déclaration d'impôts, pour plus de précision. Le monde associatif plaidait pour le maintien de la restitution ex post, afin de mieux sensibiliser les Français à l'intérêt fiscal des dons, mais cela engendrait un décalage de trésorerie. Le choix a finalement été de prévoir une avance de trésorerie comme pour les crédits d'impôt pour services à la personne . » Source : commission des finances du Sénat. |

Dans ce cadre, la commission des finances du Sénat a organisé le 3 octobre dernier une audition commune sur l'état et les perspectives de la générosité en France 28 ( * ) . Christophe Pourreau, directeur de la législation fiscale, a ainsi relevé que « le système est bouleversé par les réformes fiscales en cours ».

Qu'elles agissent directement sur l'assiette, comme c'est le cas de l'IFI dont le nombre de redevables est trois fois inférieur à celui de l'impôt qu'il remplace, ou qu'elles modifient le calendrier et les modalités d'imputation du don, comme c'est le cas du prélèvement à la source de l'impôt sur le revenu, ces réformes sont susceptibles de réduire les ressources des associations. Selon les indications de Daniel Bruneau, « la baisse des dons constatée aujourd'hui [est] d'environ 6,5 % sur le premier semestre de l'année pour une centaine de grandes associations » 29 ( * ) .

De fait, la conjugaison des deux facteurs tenant au contexte difficile mentionné ci-avant et à la diminution des dons pourrait fragiliser l'ensemble du monde associatif, petites comme grandes structure s, et leur capacité d'action.

Votre rapporteur spécial y voit un sujet de préoccupation majeur, auquel la concertation engagée par le Gouvernement au premier semestre devra apporter une réponse d'envergure.

* 27 Voir le « Panorama des générosités », étude conduite par Daniel Bruneau dans le cadre de l'Observatoire de la philanthropie, publiée en avril 2018.

* 28 Voir le compte-rendu de l'audition du 3 octobre 2018 , ainsi que sa captation vidéo .

* 29 Audition du 3 octobre 2018 précitée.