AVANT-PROPOS

Mesdames, Messieurs,

Déposée par le député Gilles Le Gendre, président du groupe La République en Marche de l'Assemblée nationale, et un grand nombre de ses collègues membres du même groupe, la proposition de loi relative au droit de résiliation sans frais de contrats de complémentaire santé a été adoptée par l'Assemblée nationale le 27 mars 2019 .

Ce texte poursuit un objectif simple : ouvrir aux particuliers comme aux entreprises un droit à résilier sans frais ni pénalité, à tout moment au-delà de la première année, un contrat de complémentaire santé souscrit pour leur protection individuelle ou pour la protection collective de leurs salariés en cas de maladie, de maternité ou d'accident.

Pour les auteurs de la proposition de loi, d'après son exposé des motifs, « cette mesure de simplification donnera plus de liberté aux assurés et leur permettra de bénéficier d'une concurrence accentuée en matière de couverture complémentaire santé. »

Alors que le Gouvernement avait initialement envisagé de présenter cette évolution sous forme d'amendement au projet de loi relatif à la croissance et la transformation des entreprises« PACTE », examiné en première lecture au Sénat en février 2019, celle-ci a suscité de vives réactions , quoique contrastées, parmi les acteurs du marché.

*

Après l'étude des arguments en présence et au terme d'un large débat, la commission a rejeté cette disposition centrale du texte. Elle est par ailleurs revenue sur plusieurs mesures connexes insérées par l'Assemblée nationale .

Le contexte : une couverture complémentaire santé quasiment généralisée, un marché segmenté et à lourds enjeux financiers

Le système français de prise en charge des soins présente la particularité d'être constitué de deux « étages » : l'assurance maladie obligatoire dite « de base », désormais universelle, et l'assurance maladie complémentaire, qui concerne, d'après des récentes données publiées par la Drees 1 ( * ) , 95% de la population et assume 13,2% de la dépense de santé .

Deux principales évolutions ont contribué à la quasi-généralisation de la couverture complémentaire :

- la mise en place , par la loi du 27 juillet 1999 2 ( * ) , de la couverture maladie universelle complémentaire (CMU-C) dont bénéficient à titre gratuit 5,5 millions de personnes aux revenus modestes. La loi de financement de la sécurité sociale pour 2019 3 ( * ) a par ailleurs élargi son champ à 1,2 million de personnes supplémentaires en substituant une CMU-C contributive au dispositif d'aide à la complémentaire santé (ACS) ;

- la généralisation de la couverture complémentaire collective en santé dans les entreprises , devenue obligatoire à compter du 1 er janvier 2016 à la suite de l'accord national interprofessionnel (ANI) du 11 janvier 2013 4 ( * ) . En 2017, 96% des salariés sont ainsi couverts par un contrat collectif , alors qu'ils n'étaient qu'environ sept sur dix en 2014. Les contrats collectifs représentent 47% du marché en 2017, 11 points de plus qu'en 2015.

Essentiellement porté par des acteurs privés - à l'exception notable de la CMU-C gérée majoritairement par la caisse nationale d'assurance maladie -, le marché de la complémentaire santé représente, en 2016, 35,9 milliards d'euros en cotisations collectées .

Ce marché est toutefois régulé, notamment dans le cadre des contrats responsables et solidaires , ouvrant droit à des exonérations fiscales et sociales. Cela tient notamment à la spécificité de l'assurance en santé : ainsi, toute sélection médicale est notamment exclue dans ces contrats qui représentant la quasi-totalité de ceux souscrits.

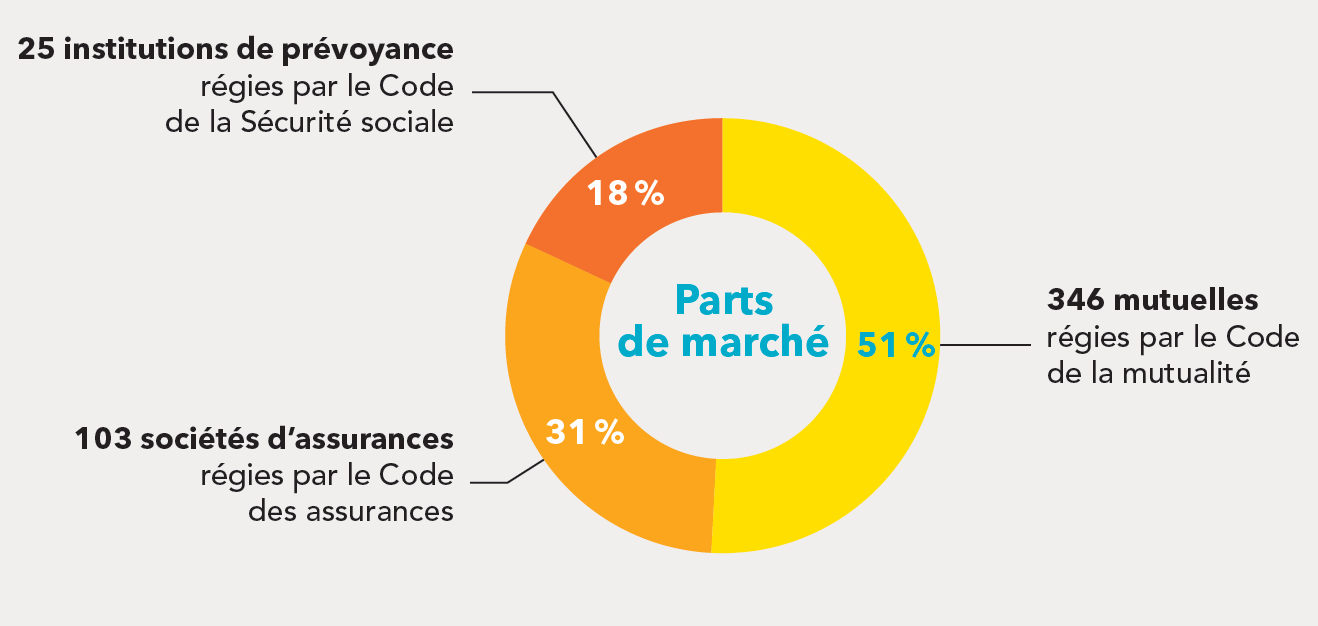

En 2017, un total de 474 acteurs , appartenant à trois « familles » se partagent le marché, selon la répartition suivante et avec des caractéristiques fortes présentées dans l'encadré ci-après.

Les catégories d'organismes complémentaires d'assurance maladie

Source : Drees (avril 2019)

|

Les trois « familles » d'organismes complémentaires d'assurance maladie En France, trois catégories d'organismes, régis chacun par un code différent comme le montre le schéma plus haut, sont présents sur le marché de l'assurance complémentaire santé : - les mutuelles , organismes à but non lucratif, sont les premiers acteurs sur ce secteur avec 51 % des parts du marché français de l'assurance santé en 2017 ; - les sociétés d'assurance , qui peuvent être soit des sociétés mutuelles à but non lucratif, soit des sociétés anonymes à but lucratif, représentent 31% du marché ; - les institutions de prévoyance (IP), organismes paritaires à but non lucratif exerçant uniquement dans le champ des risques sociaux, représentent la même année 18 % du marché. L'assurance complémentaire santé représente 85 % du chiffre d'affaires des mutuelles et 50 % de celui des institutions de prévoyance . En revanche, elle ne représente que 5 % de l'activité des sociétés d'assurance 5 ( * ) . Les institutions de prévoyance sont spécialisées dans les contrats collectifs , généralement souscrits par des employeurs au profit de leurs salariés, lesquels représentent 88 % des cotisations qu'elles ont collectées en 2016 (seules 5 % des personnes couvertes en individuel le sont auprès d`une IP ; il s'agit de contrats réservés en général de contrats réservés aux anciens salariés retraités ou chômeurs des entreprises couvertes en collectif par une IP). Les mutuelles sont davantage positionnées sur les contrats individuels (71 % de leur activité). Quant aux sociétés d'assurance, elles sont dans une position intermédiaire , avec 49 % des cotisations collectées au titre de contrats collectifs (2017). Depuis 2001, le nombre d'organismes présents sur le marché de l'assurance complémentaire santé a été divisé par trois . En particulier, le nombre de mutuelles a été divisé par quatre depuis cette date et le nombre d'institutions de prévoyance par deux. 20 % des organismes, tous types confondus, représentaient ainsi près de 90 % du marché en 2016. Les mutuelles restent toutefois nombreuses et souvent de petite taille. Source : Drees |

Les objectifs de la proposition de loi et les modifications apportées par l'Assemblée nationale

• La proposition de loi s'inscrit dans une tendance générale qui a déjà conduit le législateur, au cours des dernières années, à faciliter les conditions de résiliation des contrats d'assurance.

Pour les contrats - hors assurance vie - proposés tant par les sociétés d'assurances, les mutuelles ou institutions de prévoyance, y compris ceux de complémentaire santé, une faculté de résiliation annuelle existe déjà, à chaque date « anniversaire » du contrat .

Le taux de résiliation annuelle serait, d'après les informations communiquées à votre rapporteur, de 15 à 20% en santé, et oscillerait autour de 15% pour les assurances dommage habitation ou automobile.

Plusieurs modifications législatives sont en outre intervenues pour rendre effectif ce droit ou élargir les opportunités de résiliation des contrats dans certains secteurs du marché de l'assurance :

- en 2005, la loi Chatel 6 ( * ) a veillé à rendre l'exercice de ce droit à résiliation annuelle possible en cas d'envoi tardif ou hors délai de l'avis d'échéance par l'opérateur d'assurance ;

- en 2014, la loi Hamon 7 ( * ) a quant à elle ouvert, pour les assurances automobile et habitation, un droit à résiliation infra-annuel au-delà de la première année de souscription ;

- dans le domaine de l'assurance emprunteur, la loi Hamon puis la loi Bourquin 8 ( * ) applicable depuis le 1 er janvier 2018 ont conduit à faciliter les changements d'assurance de prêt.

Toutes ces évolutions ont répondu à deux objectifs :

- le premier est de faciliter la vie des assurés , selon une logique de protection du consommateur ;

- le second est de renforcer la concurrence sur le marché pour favoriser une plus grande efficience des acteurs et contribuer, in fine , à une diminution des tarifs et/ou une amélioration des garanties offertes.

• La proposition de loi propose, suivant des objectifs similaires, d'élargir à l'assurance complémentaire santé le droit à résiliation infra-annuelle ouvert par la loi Hamon aux garanties automobile et habitation .

Cette disposition serait applicable aux contrats collectifs et individuels proposés par les entreprises d'assurance ( article 1 er ), institutions de prévoyance ( article 2 ) et mutuelles ( article 3 ), à compter du 1 er décembre 2020 au plus tard ( article 4 ).

Lors de la séance publique du 27 mars 2019, l'Assemblée nationale a adopté la proposition de loi après y avoir apporté plusieurs ajouts.

Aux articles 1 er à 3 , elle a complété, à l'initiative de son rapporteur, la rédaction initiale du texte dans deux objectifs :

- d'une part, pour prévoir que le nouvel organisme assureur assure les formalités nécessaires au changement de contrat pour le compte de l'assuré, comme la loi Hamon l'avait prévu s'agissant des garanties obligatoires en assurance automobile ou locative ;

- d'autre part, pour simplifier , dans différentes situations, les modalités de résiliation , notamment en vue de limiter la nécessité de l'envoi recommandé au profit du recours à des « supports durables ».

Les députés ont enfin inséré trois articles additionnels portant sur des sujets connexes :

- l'article 3 bis A , adopté à l'initiative du groupe La République en Marche, vise à s'assurer, avant l'entrée en vigueur de la proposition de loi, de la généralisation par les organismes complémentaires des services numériques permettant la consultation en temps réel des droits et garanties par les assurés et par les professionnels et établissements de santé, notamment aux fins de mise en oeuvre du tiers payant ;

- l'article 3 bis complète les informations sur le taux de redistribution des contrats (c'est-à-dire le rapport prestations sur cotisations) en prévoyant leur communication avant la souscription ;

- l'article 3 ter demande au régulateur du secteur des assurances un rapport au Parlement et au Gouvernement, avant le 1 er octobre 2020, sur l'application des engagements pris par les organismes complémentaires pour améliorer la lisibilité des contrats ( cf. encadré p. 27).

Par ces ajouts, les députés ont cherché à prendre en compte certains arguments avancés contre le texte ou bien à renforcer la transparence souvent jugée insuffisante des contrats de complémentaire santé mais qui constitue un préalable à l'exercice dans de bonnes conditions de la concurrence sur le secteur.

Les principaux éléments du débat

Le texte examiné suscite des réactions vives quoique contrastées .

Si la proposition de loi est soutenue notamment par l'association de consommateurs UFC-Que Choisir ou par de nouveaux opérateurs sur le marché de la complémentaire santé, qui y voient notamment un moyen de fluidifier la concurrence et de baisser les tarifs sur un marché mature dans lequel certains opérateurs bénéficieraient de situations acquises, les représentants des mutuelles et des institutions de prévoyance notamment, organismes particulièrement présents sur le marché de la complémentaire santé, s'y sont en revanche déclarés hostiles.

Une première critique est que cette mesure, en assimilant la santé à un bien de consommation courante, porterait atteinte aux mécanismes de solidarité notamment intergénérationnelle, en encourageant des comportements consuméristes qui privilégient une tarification corrélée aux risques individuels c'est-à-dire notamment à l'âge. Si ces pratiques ont tendance à se réduire 9 ( * ) , des mutuelles proposent en effet des modes de tarification selon le revenu ou incluant une forte solidarité entre classes d`âge avec des tarifs augmentant relativement peu avec l`âge en contrepartie d'une tarification plus élevée pour les plus jeunes. Or, les personnes les plus fragiles et notamment les plus âgées pourraient ne pas être, selon les représentants entendus par votre rapporteur, les plus « nomades ». A l'opposé, le risque de comportements opportunistes d'assurés qui décideraient de changer de contrat en vue d'un soin programmé pour ensuite le résilier, fragiliserait la mutualisation des risques au coeur de la logique assurantielle et ces mécanismes de solidarité.

Une autre critique serait que la mesure pourrait s'avérer contre-productive, en induisant une hausse mécanique des frais de gestion , liée au traitement d'un plus grand turn-over dans les contrats, ainsi que des frais d'acquisition (publicité, marketing), du fait d'une concurrence accrue entre opérateurs à tout moment de l'année.

L'application de la mesure aux contrats collectifs est également interrogée, dès lors que les représentants des organismes particulièrement présents sur ce domaine font valoir la nécessité d'inscrire les contrats dans la durée, en particulier pour conduire des actions de prévention, mais aussi du fait du temps long nécessaire au dialogue social interne aux entreprises.

D'autres limites techniques au texte sont évoquées : c'est le cas de risques d'indus sur le tiers payant pour sa part complémentaire, du fait du recours à des cartes de tiers payant majoritairement sous format papier, valides sur l'année civile, qui pourraient ne plus être plus valides.

La commission est sensible à l'ensemble des arguments avancés : ils marquent la spécificité du champ de la santé qu'est pas un bien « comme un autre » et ne peut être assimilé à celui des autres secteurs assurantiels déjà concernés par ce droit à résiliation infra-annuelle.

On peut regretter, à cet égard, qu'aucune étude d'impact sur les différentes catégories d'acteurs n'accompagne le texte, du fait du recours à l'initiative parlementaire.

Pour autant, au terme des travaux et auditions qu'il a conduits, le rapporteur a considéré que l'impact prévisible de ce texte pouvait être raisonnablement nuancé .

D'une part, comme l'a fait remarquer le rapporteur de la commission des affaires sociales de l'Assemblée nationale, Dominique Da Silva, en séance publique, « il s'agit bien d'une évolution et non d'une révolution » . En effet, le droit à résiliation du contrat existe déjà à chaque échéance annuelle et ne reste pas virtuel, y compris en assurance santé. Si le texte ouvre une souplesse pour faciliter cette résiliation, qui pourrait intervenir à tout moment de l'année et non seulement à une date fixe, il convient de ne pas trop surestimer ses effets quant à un « nomadisme » de certains assurés et au risque porté aux mécanismes de solidarité.

Il serait exagéré de penser que tous les particuliers et toutes les entreprises, compte tenu pour ces dernières des contraintes administratives que représente un changement de contrat santé collectif, vont se saisir de cette faculté nouvelle. Le précédent de la Loi Hamon le montre : il n'y a pas eu de fort bouleversement sur le secteur des assurances automobile et habitation ; la loi aurait conduit à une légère hausse de moins d'un point du taux de résiliation, avant que celui-ci ne se stabilise deux ans plus tard.

Le texte offre par ailleurs des garanties en autorisant le changement de contrat au terme seulement d'un engagement de douze mois. Il n'a pas d'impact en outre sur les mécanismes de mutualisation qui s'opèrent au sein des contrats collectifs qui concernent, pour mémoire, 47 % du marché.

D'autre part, l'impact sur une hausse des frais de gestion ou au contraire une baisse des tarifs est à ce stade délicat à évaluer . D'après les informations communiquées au rapporteur, l'effet de la loi Hamon sur les tarifs des assurances auto ou habitation est quasi-impossible à isoler.

Toutefois, l'ambition du texte est de fluidifier le marché pour créer les conditions d'une plus grande efficience des acteurs et les inciter encore davantage à adapter leurs offres aux besoins des assurés, en leur proposant de meilleures garanties, au meilleur tarif .

L'enjeu est important dans le domaine des complémentaires santé : ce poste de dépenses est élevé à la fois dans le budget des ménages mais aussi pour les entreprises qui prennent en charge au moins la moitié - en moyenne 58% - des primes dans le cas des contrats collectifs obligatoires.

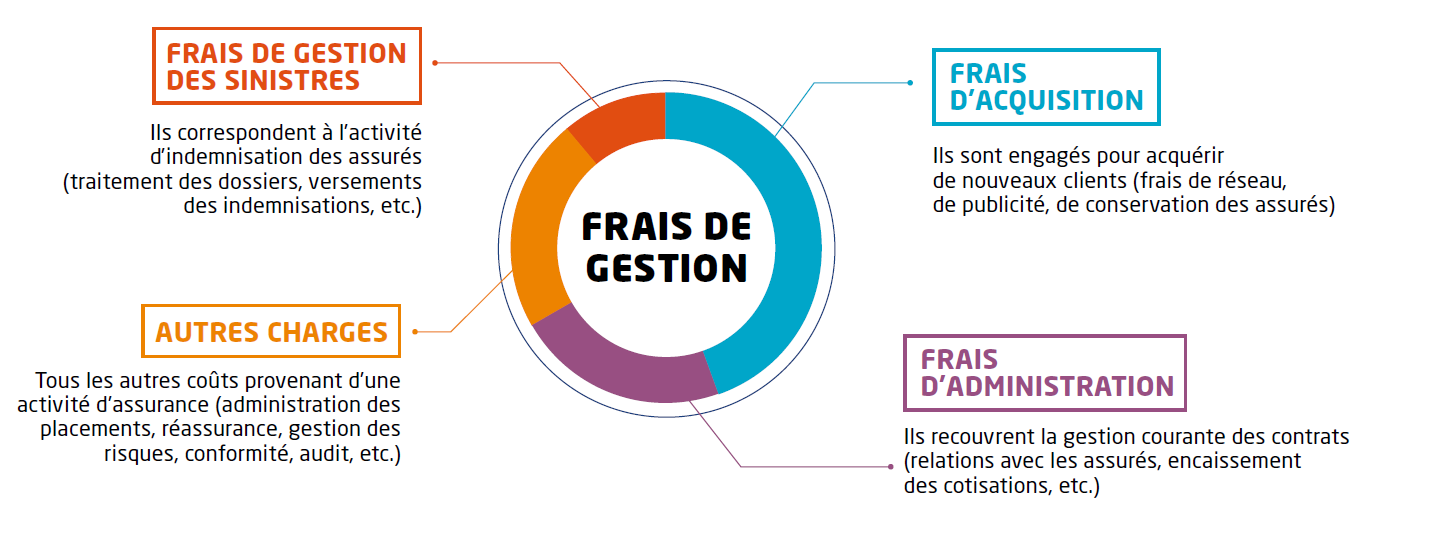

Les données sur le coût des contrats de complémentaire santé et le montant de leurs frais de gestion (dont la composition est rappelée par le schéma ci-après) doivent être abordées sans démagogie. Ces frais représentent en 2017, d'après la Drees, 21% des cotisations collectées contre 19% en 2011, sur un marché fortement réglementé et de plus en plus concurrentiel, y compris dans le secteur des contrats collectifs d'entreprise depuis la suppression des « clauses de désignation » 10 ( * ) par branche.

La composition des frais de gestion des organismes complémentaires

Source : CTIP

C'est la raison pour laquelle le Président de la République a réuni les fédérations d'organismes complémentaires d'assurance maladie, le 18 décembre 2018, pour leur demander d'apporter leur contribution à l'amélioration du pouvoir d'achat des Français. Dans ce cadre, les organismes vont s'engager, avec la ministre des solidarités et de la santé, vers un travail commun pour diminuer les frais de gestion. La faculté de résiliation ouverte par la proposition de loi s'inscrit également dans ce contexte.

La position de la commission

Au terme d'un large débat, au cours duquel elle a estimé que les risques soulevés par la proposition de loi étaient supérieurs à ses bénéfices supposés, la commission a rejeté, contre l'avis du rapporteur, les articles 1 er à 3 relatifs à l'assouplissement du droit à résiliation des contrats de complémentaire santé.

Par ailleurs, tout en soulignant l'importance des enjeux en termes de lisibilité des contrats de complémentaire santé ou de numérisation des droits pour un accès facilité au tiers payant, elle a considéré, suivant le rapporteur, que la faible portée effective et le caractère peu opérant des dispositions introduites sur ces sujets par l'Assemblée nationale aux articles 3 bis A et 3 ter ne justifiaient pas leur maintien dans le texte de la proposition de loi.

La commission a adopté la proposition de loi ainsi modifiée, dont le texte se réduit à deux articles, dont un additionnel.

* 1 « La complémentaire santé : acteurs, bénéficiaires et garanties », Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), édition avril 2019.

* 2 Loi n° 99-641 du 27 juillet 1999 portant création d'une couverture maladie universelle.

* 3 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 4 A la suite de l'ANI, cette obligation a été inscrite dans la loi n° 2013-504 du 14 juin 2013 relative à la sécurisation de l'emploi.

* 5 Un organisme d'assurance ne peut exercer aucune autre activité hors du champ de l'assurance. Il doit en outre se spécialiser soit dans les opérations dépendant de la durée de la vie humaine (assurances dites « Vie » : retraite, décès, capitalisation et assurance vie), soit dans les autres opérations (dites « Non vie » : assurance santé, habitation, automobile, etc.). Un organisme d'assurance Vie (qui peut alors être qualifié de Mixte) peut toutefois demander un agrément pour couvrir des risques de dommages corporels (santé, incapacité, invalidité, dépendance et accidents).

* 6 Loi n° 2005-67 du 28 janvier 2005 tendant à conforter la confiance et la protection du consommateur. Articles 2 et 3.

* 7 Loi n° 2014-344 du 17 mars 2014 relative à la consommation. Article 61.

* 8 Loi n° 2017-203 du 21 février 2017 ratifiant les ordonnances n° 2016-301 du 14 mars 2016 relative à la partie législative du code de la consommation et n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation.

* 9 Le dernier panorama de la Drees (précité) note qu'« entre 2006 et 2016, les modes de tarification des contrats individuels des mutuelles se sont rapprochés de ceux des sociétés d`assurances, sans doute en raison de la pression concurrentielle conduisant à fixer des primes au plus près du risque individuel (...) dans la limite de ce qui est autorisé par la législation sur les contrats solidaires et responsables. Ainsi, seules 3 % des personnes couvertes par des contrats de mutuelles paient une cotisation qui ne dépend pas de l`âge en 2016, contre 36 % en 2006 ».

* 10 Ces dispositions, qui permettaient aux accords de branche de désigner l'organisme chargé de la protection complémentaire pour toute la branche, ont été censurées par le Conseil constitutionnel le 13 juin 2013, dans le cadre de la généralisation de la complémentaire santé en entreprise, au motif que cette désignation portait atteinte à la liberté contractuelle et la liberté d'entreprendre.