Rapport n° 440 (2018-2019) de M. Michel AMIEL , fait au nom de la commission des affaires sociales, déposé le 10 avril 2019

Disponible au format PDF (1,2 Moctet)

Tableau comparatif au format PDF (475 Koctets)

Synthèse du rapport (206 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES AFFAIRES SOCIALES

-

AVANT-PROPOS

-

EXAMEN DES ARTICLES

-

Article 1er

(art. L. 113-15-2 du code des assurances)

Résiliation infra-annuelle d'un contrat de complémentaire santé

proposé par une société d'assurance

-

Article 3

(art. L. 221-9, L. 221-10 et L. 221-10-2 [nouveau] du code de la mutualité)

Résiliation infra-annuelle d'un contrat de complémentaire santé

proposé par une mutuelle

-

Article additionnel après l'article

3

(art. L. 863-8 du code de la sécurité sociale)

Interdiction des pratiques de remboursement différencié

-

Article 3 bis A

(art. L. 182-3 du code de la sécurité sociale)

Déploiement des services numériques permettant aux assurés,

de même qu'aux professionnels ou établissements de santé, d'avoir accès

à leurs droits et garanties en matière de complémentaire santé

-

Article 3 bis

(art. L. 871-1 du code de la sécurité sociale)

Communication par les organismes complémentaires

du taux de reversement des contrats

-

Article 3 ter

Rapport sur l'application par les organismes complémentaires

des engagements en faveur de la lisibilité des contrats

-

Article 4

Date d'entrée en vigueur du droit à résiliation infra-annuelle

-

Article 1er

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 440

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 10 avril 2019 |

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la proposition de loi , ADOPTÉE PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , relative au droit de résiliation sans frais de contrats de complémentaire santé ,

Par M. Michel AMIEL,

Sénateur

|

(1) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, Patricia Schillinger, MM. Jean Sol, Dominique Théophile, Jean-Louis Tourenne, Mme Sabine Van Heghe . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1660 , 1772 et T.A. 249 |

|

|

Sénat : |

417 et 441 (2018-2019) |

|

|

AVANT-PROPOS

Mesdames, Messieurs,

Déposée par le député Gilles Le Gendre, président du groupe La République en Marche de l'Assemblée nationale, et un grand nombre de ses collègues membres du même groupe, la proposition de loi relative au droit de résiliation sans frais de contrats de complémentaire santé a été adoptée par l'Assemblée nationale le 27 mars 2019 .

Ce texte poursuit un objectif simple : ouvrir aux particuliers comme aux entreprises un droit à résilier sans frais ni pénalité, à tout moment au-delà de la première année, un contrat de complémentaire santé souscrit pour leur protection individuelle ou pour la protection collective de leurs salariés en cas de maladie, de maternité ou d'accident.

Pour les auteurs de la proposition de loi, d'après son exposé des motifs, « cette mesure de simplification donnera plus de liberté aux assurés et leur permettra de bénéficier d'une concurrence accentuée en matière de couverture complémentaire santé. »

Alors que le Gouvernement avait initialement envisagé de présenter cette évolution sous forme d'amendement au projet de loi relatif à la croissance et la transformation des entreprises« PACTE », examiné en première lecture au Sénat en février 2019, celle-ci a suscité de vives réactions , quoique contrastées, parmi les acteurs du marché.

*

Après l'étude des arguments en présence et au terme d'un large débat, la commission a rejeté cette disposition centrale du texte. Elle est par ailleurs revenue sur plusieurs mesures connexes insérées par l'Assemblée nationale .

Le contexte : une couverture complémentaire santé quasiment généralisée, un marché segmenté et à lourds enjeux financiers

Le système français de prise en charge des soins présente la particularité d'être constitué de deux « étages » : l'assurance maladie obligatoire dite « de base », désormais universelle, et l'assurance maladie complémentaire, qui concerne, d'après des récentes données publiées par la Drees 1 ( * ) , 95% de la population et assume 13,2% de la dépense de santé .

Deux principales évolutions ont contribué à la quasi-généralisation de la couverture complémentaire :

- la mise en place , par la loi du 27 juillet 1999 2 ( * ) , de la couverture maladie universelle complémentaire (CMU-C) dont bénéficient à titre gratuit 5,5 millions de personnes aux revenus modestes. La loi de financement de la sécurité sociale pour 2019 3 ( * ) a par ailleurs élargi son champ à 1,2 million de personnes supplémentaires en substituant une CMU-C contributive au dispositif d'aide à la complémentaire santé (ACS) ;

- la généralisation de la couverture complémentaire collective en santé dans les entreprises , devenue obligatoire à compter du 1 er janvier 2016 à la suite de l'accord national interprofessionnel (ANI) du 11 janvier 2013 4 ( * ) . En 2017, 96% des salariés sont ainsi couverts par un contrat collectif , alors qu'ils n'étaient qu'environ sept sur dix en 2014. Les contrats collectifs représentent 47% du marché en 2017, 11 points de plus qu'en 2015.

Essentiellement porté par des acteurs privés - à l'exception notable de la CMU-C gérée majoritairement par la caisse nationale d'assurance maladie -, le marché de la complémentaire santé représente, en 2016, 35,9 milliards d'euros en cotisations collectées .

Ce marché est toutefois régulé, notamment dans le cadre des contrats responsables et solidaires , ouvrant droit à des exonérations fiscales et sociales. Cela tient notamment à la spécificité de l'assurance en santé : ainsi, toute sélection médicale est notamment exclue dans ces contrats qui représentant la quasi-totalité de ceux souscrits.

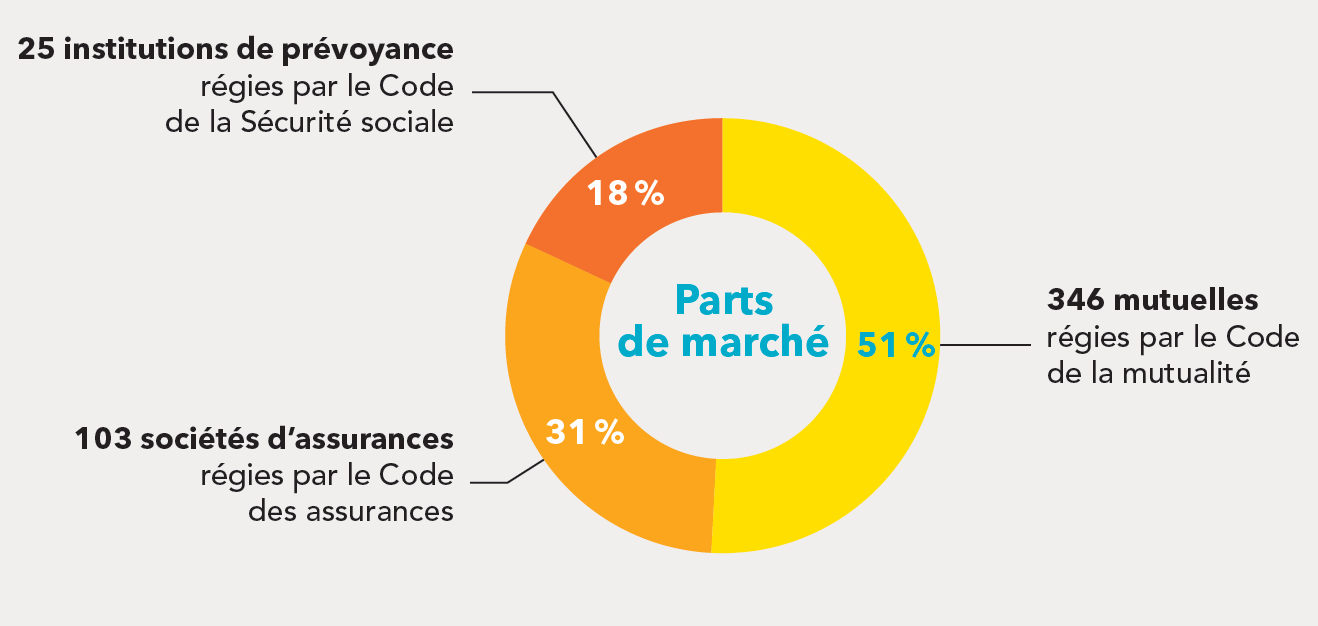

En 2017, un total de 474 acteurs , appartenant à trois « familles » se partagent le marché, selon la répartition suivante et avec des caractéristiques fortes présentées dans l'encadré ci-après.

Les catégories d'organismes complémentaires d'assurance maladie

Source : Drees (avril 2019)

|

Les trois « familles » d'organismes complémentaires d'assurance maladie En France, trois catégories d'organismes, régis chacun par un code différent comme le montre le schéma plus haut, sont présents sur le marché de l'assurance complémentaire santé : - les mutuelles , organismes à but non lucratif, sont les premiers acteurs sur ce secteur avec 51 % des parts du marché français de l'assurance santé en 2017 ; - les sociétés d'assurance , qui peuvent être soit des sociétés mutuelles à but non lucratif, soit des sociétés anonymes à but lucratif, représentent 31% du marché ; - les institutions de prévoyance (IP), organismes paritaires à but non lucratif exerçant uniquement dans le champ des risques sociaux, représentent la même année 18 % du marché. L'assurance complémentaire santé représente 85 % du chiffre d'affaires des mutuelles et 50 % de celui des institutions de prévoyance . En revanche, elle ne représente que 5 % de l'activité des sociétés d'assurance 5 ( * ) . Les institutions de prévoyance sont spécialisées dans les contrats collectifs , généralement souscrits par des employeurs au profit de leurs salariés, lesquels représentent 88 % des cotisations qu'elles ont collectées en 2016 (seules 5 % des personnes couvertes en individuel le sont auprès d`une IP ; il s'agit de contrats réservés en général de contrats réservés aux anciens salariés retraités ou chômeurs des entreprises couvertes en collectif par une IP). Les mutuelles sont davantage positionnées sur les contrats individuels (71 % de leur activité). Quant aux sociétés d'assurance, elles sont dans une position intermédiaire , avec 49 % des cotisations collectées au titre de contrats collectifs (2017). Depuis 2001, le nombre d'organismes présents sur le marché de l'assurance complémentaire santé a été divisé par trois . En particulier, le nombre de mutuelles a été divisé par quatre depuis cette date et le nombre d'institutions de prévoyance par deux. 20 % des organismes, tous types confondus, représentaient ainsi près de 90 % du marché en 2016. Les mutuelles restent toutefois nombreuses et souvent de petite taille. Source : Drees |

Les objectifs de la proposition de loi et les modifications apportées par l'Assemblée nationale

• La proposition de loi s'inscrit dans une tendance générale qui a déjà conduit le législateur, au cours des dernières années, à faciliter les conditions de résiliation des contrats d'assurance.

Pour les contrats - hors assurance vie - proposés tant par les sociétés d'assurances, les mutuelles ou institutions de prévoyance, y compris ceux de complémentaire santé, une faculté de résiliation annuelle existe déjà, à chaque date « anniversaire » du contrat .

Le taux de résiliation annuelle serait, d'après les informations communiquées à votre rapporteur, de 15 à 20% en santé, et oscillerait autour de 15% pour les assurances dommage habitation ou automobile.

Plusieurs modifications législatives sont en outre intervenues pour rendre effectif ce droit ou élargir les opportunités de résiliation des contrats dans certains secteurs du marché de l'assurance :

- en 2005, la loi Chatel 6 ( * ) a veillé à rendre l'exercice de ce droit à résiliation annuelle possible en cas d'envoi tardif ou hors délai de l'avis d'échéance par l'opérateur d'assurance ;

- en 2014, la loi Hamon 7 ( * ) a quant à elle ouvert, pour les assurances automobile et habitation, un droit à résiliation infra-annuel au-delà de la première année de souscription ;

- dans le domaine de l'assurance emprunteur, la loi Hamon puis la loi Bourquin 8 ( * ) applicable depuis le 1 er janvier 2018 ont conduit à faciliter les changements d'assurance de prêt.

Toutes ces évolutions ont répondu à deux objectifs :

- le premier est de faciliter la vie des assurés , selon une logique de protection du consommateur ;

- le second est de renforcer la concurrence sur le marché pour favoriser une plus grande efficience des acteurs et contribuer, in fine , à une diminution des tarifs et/ou une amélioration des garanties offertes.

• La proposition de loi propose, suivant des objectifs similaires, d'élargir à l'assurance complémentaire santé le droit à résiliation infra-annuelle ouvert par la loi Hamon aux garanties automobile et habitation .

Cette disposition serait applicable aux contrats collectifs et individuels proposés par les entreprises d'assurance ( article 1 er ), institutions de prévoyance ( article 2 ) et mutuelles ( article 3 ), à compter du 1 er décembre 2020 au plus tard ( article 4 ).

Lors de la séance publique du 27 mars 2019, l'Assemblée nationale a adopté la proposition de loi après y avoir apporté plusieurs ajouts.

Aux articles 1 er à 3 , elle a complété, à l'initiative de son rapporteur, la rédaction initiale du texte dans deux objectifs :

- d'une part, pour prévoir que le nouvel organisme assureur assure les formalités nécessaires au changement de contrat pour le compte de l'assuré, comme la loi Hamon l'avait prévu s'agissant des garanties obligatoires en assurance automobile ou locative ;

- d'autre part, pour simplifier , dans différentes situations, les modalités de résiliation , notamment en vue de limiter la nécessité de l'envoi recommandé au profit du recours à des « supports durables ».

Les députés ont enfin inséré trois articles additionnels portant sur des sujets connexes :

- l'article 3 bis A , adopté à l'initiative du groupe La République en Marche, vise à s'assurer, avant l'entrée en vigueur de la proposition de loi, de la généralisation par les organismes complémentaires des services numériques permettant la consultation en temps réel des droits et garanties par les assurés et par les professionnels et établissements de santé, notamment aux fins de mise en oeuvre du tiers payant ;

- l'article 3 bis complète les informations sur le taux de redistribution des contrats (c'est-à-dire le rapport prestations sur cotisations) en prévoyant leur communication avant la souscription ;

- l'article 3 ter demande au régulateur du secteur des assurances un rapport au Parlement et au Gouvernement, avant le 1 er octobre 2020, sur l'application des engagements pris par les organismes complémentaires pour améliorer la lisibilité des contrats ( cf. encadré p. 27).

Par ces ajouts, les députés ont cherché à prendre en compte certains arguments avancés contre le texte ou bien à renforcer la transparence souvent jugée insuffisante des contrats de complémentaire santé mais qui constitue un préalable à l'exercice dans de bonnes conditions de la concurrence sur le secteur.

Les principaux éléments du débat

Le texte examiné suscite des réactions vives quoique contrastées .

Si la proposition de loi est soutenue notamment par l'association de consommateurs UFC-Que Choisir ou par de nouveaux opérateurs sur le marché de la complémentaire santé, qui y voient notamment un moyen de fluidifier la concurrence et de baisser les tarifs sur un marché mature dans lequel certains opérateurs bénéficieraient de situations acquises, les représentants des mutuelles et des institutions de prévoyance notamment, organismes particulièrement présents sur le marché de la complémentaire santé, s'y sont en revanche déclarés hostiles.

Une première critique est que cette mesure, en assimilant la santé à un bien de consommation courante, porterait atteinte aux mécanismes de solidarité notamment intergénérationnelle, en encourageant des comportements consuméristes qui privilégient une tarification corrélée aux risques individuels c'est-à-dire notamment à l'âge. Si ces pratiques ont tendance à se réduire 9 ( * ) , des mutuelles proposent en effet des modes de tarification selon le revenu ou incluant une forte solidarité entre classes d`âge avec des tarifs augmentant relativement peu avec l`âge en contrepartie d'une tarification plus élevée pour les plus jeunes. Or, les personnes les plus fragiles et notamment les plus âgées pourraient ne pas être, selon les représentants entendus par votre rapporteur, les plus « nomades ». A l'opposé, le risque de comportements opportunistes d'assurés qui décideraient de changer de contrat en vue d'un soin programmé pour ensuite le résilier, fragiliserait la mutualisation des risques au coeur de la logique assurantielle et ces mécanismes de solidarité.

Une autre critique serait que la mesure pourrait s'avérer contre-productive, en induisant une hausse mécanique des frais de gestion , liée au traitement d'un plus grand turn-over dans les contrats, ainsi que des frais d'acquisition (publicité, marketing), du fait d'une concurrence accrue entre opérateurs à tout moment de l'année.

L'application de la mesure aux contrats collectifs est également interrogée, dès lors que les représentants des organismes particulièrement présents sur ce domaine font valoir la nécessité d'inscrire les contrats dans la durée, en particulier pour conduire des actions de prévention, mais aussi du fait du temps long nécessaire au dialogue social interne aux entreprises.

D'autres limites techniques au texte sont évoquées : c'est le cas de risques d'indus sur le tiers payant pour sa part complémentaire, du fait du recours à des cartes de tiers payant majoritairement sous format papier, valides sur l'année civile, qui pourraient ne plus être plus valides.

La commission est sensible à l'ensemble des arguments avancés : ils marquent la spécificité du champ de la santé qu'est pas un bien « comme un autre » et ne peut être assimilé à celui des autres secteurs assurantiels déjà concernés par ce droit à résiliation infra-annuelle.

On peut regretter, à cet égard, qu'aucune étude d'impact sur les différentes catégories d'acteurs n'accompagne le texte, du fait du recours à l'initiative parlementaire.

Pour autant, au terme des travaux et auditions qu'il a conduits, le rapporteur a considéré que l'impact prévisible de ce texte pouvait être raisonnablement nuancé .

D'une part, comme l'a fait remarquer le rapporteur de la commission des affaires sociales de l'Assemblée nationale, Dominique Da Silva, en séance publique, « il s'agit bien d'une évolution et non d'une révolution » . En effet, le droit à résiliation du contrat existe déjà à chaque échéance annuelle et ne reste pas virtuel, y compris en assurance santé. Si le texte ouvre une souplesse pour faciliter cette résiliation, qui pourrait intervenir à tout moment de l'année et non seulement à une date fixe, il convient de ne pas trop surestimer ses effets quant à un « nomadisme » de certains assurés et au risque porté aux mécanismes de solidarité.

Il serait exagéré de penser que tous les particuliers et toutes les entreprises, compte tenu pour ces dernières des contraintes administratives que représente un changement de contrat santé collectif, vont se saisir de cette faculté nouvelle. Le précédent de la Loi Hamon le montre : il n'y a pas eu de fort bouleversement sur le secteur des assurances automobile et habitation ; la loi aurait conduit à une légère hausse de moins d'un point du taux de résiliation, avant que celui-ci ne se stabilise deux ans plus tard.

Le texte offre par ailleurs des garanties en autorisant le changement de contrat au terme seulement d'un engagement de douze mois. Il n'a pas d'impact en outre sur les mécanismes de mutualisation qui s'opèrent au sein des contrats collectifs qui concernent, pour mémoire, 47 % du marché.

D'autre part, l'impact sur une hausse des frais de gestion ou au contraire une baisse des tarifs est à ce stade délicat à évaluer . D'après les informations communiquées au rapporteur, l'effet de la loi Hamon sur les tarifs des assurances auto ou habitation est quasi-impossible à isoler.

Toutefois, l'ambition du texte est de fluidifier le marché pour créer les conditions d'une plus grande efficience des acteurs et les inciter encore davantage à adapter leurs offres aux besoins des assurés, en leur proposant de meilleures garanties, au meilleur tarif .

L'enjeu est important dans le domaine des complémentaires santé : ce poste de dépenses est élevé à la fois dans le budget des ménages mais aussi pour les entreprises qui prennent en charge au moins la moitié - en moyenne 58% - des primes dans le cas des contrats collectifs obligatoires.

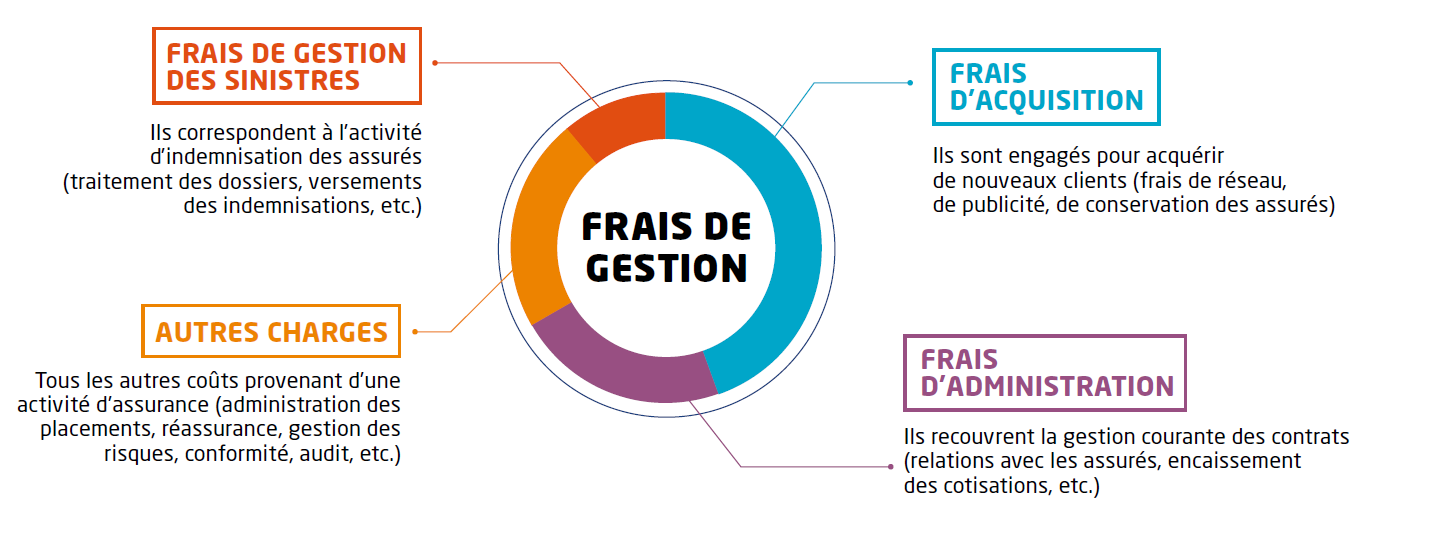

Les données sur le coût des contrats de complémentaire santé et le montant de leurs frais de gestion (dont la composition est rappelée par le schéma ci-après) doivent être abordées sans démagogie. Ces frais représentent en 2017, d'après la Drees, 21% des cotisations collectées contre 19% en 2011, sur un marché fortement réglementé et de plus en plus concurrentiel, y compris dans le secteur des contrats collectifs d'entreprise depuis la suppression des « clauses de désignation » 10 ( * ) par branche.

La composition des frais de gestion des organismes complémentaires

Source : CTIP

C'est la raison pour laquelle le Président de la République a réuni les fédérations d'organismes complémentaires d'assurance maladie, le 18 décembre 2018, pour leur demander d'apporter leur contribution à l'amélioration du pouvoir d'achat des Français. Dans ce cadre, les organismes vont s'engager, avec la ministre des solidarités et de la santé, vers un travail commun pour diminuer les frais de gestion. La faculté de résiliation ouverte par la proposition de loi s'inscrit également dans ce contexte.

La position de la commission

Au terme d'un large débat, au cours duquel elle a estimé que les risques soulevés par la proposition de loi étaient supérieurs à ses bénéfices supposés, la commission a rejeté, contre l'avis du rapporteur, les articles 1 er à 3 relatifs à l'assouplissement du droit à résiliation des contrats de complémentaire santé.

Par ailleurs, tout en soulignant l'importance des enjeux en termes de lisibilité des contrats de complémentaire santé ou de numérisation des droits pour un accès facilité au tiers payant, elle a considéré, suivant le rapporteur, que la faible portée effective et le caractère peu opérant des dispositions introduites sur ces sujets par l'Assemblée nationale aux articles 3 bis A et 3 ter ne justifiaient pas leur maintien dans le texte de la proposition de loi.

La commission a adopté la proposition de loi ainsi modifiée, dont le texte se réduit à deux articles, dont un additionnel.

EXAMEN DES ARTICLES

Article 1er

(art. L. 113-15-2 du code des

assurances)

Résiliation infra-annuelle d'un contrat de

complémentaire santé

proposé par une

société d'assurance

Objet : Cet article ouvre la possibilité de résilier sans frais à tout moment au-delà de la première année de souscription les contrats de complémentaire santé proposés par les sociétés d'assurance.

I - Le dispositif de la proposition de loi

• Le code des assurances ouvre d'ores et déjà plusieurs possibilités de résiliation des contrats proposés par les sociétés d'assurance :

- l'article L. 113-12 11 ( * ) ouvre ce droit (hors assurance vie), à l'assuré comme à l'assureur, à l'échéance annuelle du contrat, par envoi recommandé au moins deux mois avant cette date ;

- depuis la loi dite Chatel du 28 janvier 2005 12 ( * ) , transcrite à l'article L. 113-15-1 concernant les contrats à tacite reconduction, l'assuré dispose par ailleurs d'un délai de 20 jours pour dénoncer la reconduction du contrat après l'envoi de l'avis d'échéance, lorsque cet avis est adressé moins de 15 jours avant la date d'échéance ou après celle-ci ;

- l'article L. 113-16 liste des événements personnels (changement de domicile, de situation ou régime matrimonial, de profession, départ en retraite ou cessation définitive d'activité professionnelle) ouvrant droit à résiliation à l'assuré ou dans certains cas à chacune des parties.

En outre, l'article 61 de la loi dite Hamon du 17 mars 2014 13 ( * ) a créé un nouvel article L. 113-15-2 qui introduit la faculté pour les assurés de résilier, sans frais ni pénalité, les contrats tacitement reconductibles à tout moment au-delà d'un délai d'un an à compter de la première souscription :

- la résiliation prend effet un mois après que l'assureur en a reçu notification « par lettre ou tout autre support durable » ; l'assureur est tenu de rembourser le solde de la prime ou cotisation au prorata temporis ;

- ce droit est mentionné dans chaque contrat et il est rappelé avec chaque avis d'échéance ;

- il s'applique aux contrats d'assurance couvrant les personnes physiques en dehors de leurs activités professionnelles . Ce champ d'application 14 ( * ) a été précisé par le décret n° 2014-1685 du 29 décembre 2014 : sont concernés les contrats couvrant les dommages de véhicules terrestres incluant la responsabilité civile automobile et ceux couvrant les dommages aux biens incluant la responsabilité civile propriétaire ou occupant 15 ( * ) ;

- pour les garanties obligatoires de responsabilité civile automobile et d'assurance locative, le nouvel assureur effectue pour le compte de l'assuré les formalités nécessaires à l'exercice du droit de résiliation.

• La proposition de loi apporte un nouvel assouplissement en ouvrant la possibilité d'étendre le champ d'application de la résiliation sans frais à tout moment au-delà de la première année de souscription aux contrats de complémentaire santé, individuels comme collectifs.

Le 1° complète à cet effet l'article L. 113-15-2 du code des assurances pour préciser que cette faculté s'applique aux branches et « catégories de contrats » définies par décret en Conseil d'Etat. La portée directe de ce texte est modeste puisqu'il s'agit en fait de renvoyer au pouvoir réglementaire l'extension du champ des opérations d'assurance concernées. Il s'agirait donc en l'occurrence, au-delà des assurances automobile et habitation, des contrats couvrant les risques maladie, maternité et accident.

Le 2° vient préciser au même article, pour intégrer le cas des contrats collectifs de complémentaire santé souscrits par l'employeur au profit de ses salariés, que l'assuré ne peut faire valoir cette faculté de résiliation « lorsque le lien qui l'unit à l'employeur rend obligatoire l'adhésion au contrat ».

Le 3° précise que, dans ce dernier cas, la faculté de résiliation est ouverte au seul employeur qui a souscrit le contrat.

II - Les modifications adoptées par l'Assemblée nationale

A l'initiative de son rapporteur, la commission des affaires sociales de l'Assemblée nationale a confié au nouvel organisme assureur le soin d'effectuer les formalités nécessaires à l'exercice du droit de résiliation , s'agissant d'un contrat de complémentaire santé.

Outre des précisions rédactionnelles, l'Assemblée nationale a par ailleurs adopté, avec l'avis favorable du Gouvernement, un amendement du rapporteur modifiant plusieurs articles du code des assurances afin de simplifier ou diversifier les modalités de notification de la résiliation d'un contrat par l'assuré. Ces dispositions substituent dans certains cas (résiliation annuelle, renonciation après démarchage, résiliation d'assurance emprunteur ou résiliation en cas d'aliénation du bien assuré) à l'envoi d'un courrier recommandé l'envoi d'une lettre simple ou d'un « message sur support durable » ce qui était déjà prévu dans le cas de la résiliation infra-annuelle ; elles prévoient également le principe d'un parallélisme des formes avec une possibilité de résiliation « par le même mode de communication » si l'assureur propose la conclusion de contrat à distance.

III - La position de la commission

La commission a adopté un amendement COM-1 de suppression de l'article présenté par Philippe Mouiller et Jean-Marie Morisset.

La commission a supprimé cet article.

Article

2

(art.

L. 932-12, L. 932-12-1 [nouveau],

L.

932-19 et L. 932-21 du code de la

sécurité sociale)

Résiliation

infra-annuelle d'un contrat de complémentaire santé

proposé par une institution de prévoyance

Objet : Cet article ouvre la possibilité de résilier sans frais, à tout moment au-delà de la première année de souscription, les contrats de complémentaire santé proposés par les institutions de prévoyance.

I - Le dispositif de la proposition de loi

Cet article décline aux institutions de prévoyance régies par le code de la sécurité sociale les dispositions de l'article 1 er .

• Le code du code de la sécurité sociale ouvre d'ores et déjà plusieurs possibilités de résiliation des différents types de contrats 16 ( * ) proposés par les institutions de prévoyance :

- s'agissant des opérations collectives à adhésion obligatoire, l'article L. 932-12 ouvre ce droit tous les ans à l'adhérent (par exemple l'entreprise souscriptrice d'un contrat de complémentaire santé obligatoire pour ses salariés) comme à l'institution de prévoyance ;

- les articles L. 932-19 et L. 932-21 rendent ces dispositions sur le droit à résiliation annuelle applicables, respectivement, aux opérations individuelles (les contrats souscrits par des particuliers) et aux opérations collectives à adhésion facultative (comme c'est le cas de contrats de complémentaire santé souscrits par des personnes morales autres que l'employeur). Pour les contrats individuels à tacite reconduction, la loi dite Chatel du 28 janvier 2005 a prévu, à l'instar du code des assurances, un délai de dénonciation du contrat à compter de l'envoi tardif de l'avis d'échéance, pour permettre l'exercice effectif de ce droit à résiliation.

Les institutions de prévoyance ne pouvant être agréées pour des opérations d'assurance concernées - automobile ou habitation -, l'article 61 de la loi Hamon précité n'a pas été étendu à ces acteurs.

• Cet article ouvre la possibilité de résiliation à tout moment au-delà de la première année de souscription aux contrats individuels comme collectifs souscrits auprès d'institutions de prévoyance, afin que cette faculté puisse s'appliquer aux contrats de complémentaire santé que ces organismes proposent.

Les 1° et 2° modifient les dispositions applicables aux opérations collectives à adhésion obligatoire :

- le 1° procède à un « toilettage » en supprimant la dérogation au droit à résiliation annuelle du contrat qui s'appliquait dans le cadre des « clauses de désignation » au sein des branches professionnelles, clauses qui ont été censurées par le Conseil constitutionnel ;

- le 2° crée un article L. 932-12-1 qui ouvre, dans les mêmes conditions que celles prévues par le nouvel article L. 113-15-2 du code des assurances, la faculté de résilier sans frais ni pénalité un contrat à tout moment au-delà de la première année de souscription . Comme pour l'article 1 er , le texte renvoie à un décret en Conseil d'Etat le soin de définir les « branches » ou « catégories de contrats » couvrant les personnes physiques en dehors de leurs activités professionnelles qui seront concernés par ces dispositions.

Le 3° rend les dispositions introduites par le 2° applicables aux opérations individuelles .

Les 4° et 5° les déclinent ensuite aux opérations collectives à adhésion facultatives (comme c'est le cas de contrats collectifs de complémentaire santé souscrits par des personnes morales qui ne sont pas l'employeur) en créant un nouvel article L. 932-21.

II - Les modifications adoptées par l'Assemblée nationale

Par parallélisme avec les modifications apportées à l'article 1 er , l'Assemblée nationale, à l'initiative du rapporteur, a confié au nouvel organisme le soin d'effectuer les formalités nécessaires à l'exercice du droit de résiliation. Outre des précisions rédactionnelles, elle a également, selon la même logique, simplifié ou élargi les modalités de notification de la résiliation d'un contrat proposé par une institution de prévoyance, en modifiant plusieurs articles du code de la sécurité sociale et en y insérant deux nouveaux articles.

III - La position de la commission

Par cohérence avec sa position sur l'article 1 er , la commission a adopté un amendement COM-2 de suppression de l'article présenté par Philippe Mouiller et Jean-Marie Morisset.

La commission a supprimé cet article .

Article 3

(art. L. 221-9, L. 221-10 et L. 221-10-2 [nouveau] du code de la

mutualité)

Résiliation infra-annuelle d'un contrat de

complémentaire santé

proposé par une mutuelle

Objet : Cet article ouvre la possibilité de résilier sans frais, à tout moment au-delà de la première année de souscription, les contrats de complémentaire santé proposés par les mutuelles.

I - Le dispositif de la proposition de loi

Cet article décline aux mutuelles régies par le code de la mutualité les dispositions des articles 1 er et 2.

• A l'instar des dispositions prévues par le code des assurances et le code de la sécurité sociale, et selon les mêmes modalités que celles prévues pour les contrats souscrits auprès des autres organismes, le code de la mutualité ouvre un droit à résiliation annuelle du contrat proposé par une mutuelle, à sa date d'échéance . Cette possibilité est inscrite à l'article L. 221-10, applicable aux opérations individuelles et aux opérations collectives, qu'elles soient à adhésion obligatoire ou facultative.

Les dispositions précitées de la loi dite Chatel ont quant à elles été transcrites à l'article L. 221-10-1, concernant les contrats individuels à tacite reconduction.

L'article L. 221-17 liste enfin, s'agissant également des opérations individuelles, les événements personnels (changement de domicile, de situation ou régime matrimonial, de profession, départ en retraite ou cessation définitive d'activité professionnelle) ouvrant droit à résiliation à l'adhérent ou dans certains cas à chacune des parties.

Comme pour les institutions de prévoyance, les dispositions de l'article 61 de la loi Hamon sur la résiliation infra-annuelle des contrats d'assurance automobile ou habitation n'ont pas été transposées aux organismes régis par le code de la mutualité, qui ne peuvent obtenir l'agrément pour couvrir ces opérations d'assurance.

• Cet article, à l'instar de l'article 2, ouvre la possibilité de résiliation à tout moment au-delà de la première année de souscription aux contrats individuels comme collectifs souscrits auprès de mutuelles, afin que cette faculté puisse s'appliquer aux contrats de complémentaire santé que ces organismes proposent.

Le 1° procède à une modification rédactionnelle en vue de prendre en compte la terminologie propre aux contrats collectifs à adhésion facultative.

Le 2° vient compléter l'article L. 221-10 sur le droit de résiliation annuelle pour préciser que mention de celui-ci doit figurer dans le contrat ou la notice pour les opérations collectives à adhésion obligatoire ou facultative, pour la bonne information du souscripteur.

Le 3° crée un nouvel article L. 221-10-2 qui décline, pour les contrats d'opérations collectives ou individuelles proposés par les mutuelles ou leurs unions, la faculté de résilier ce contrat sans frais ni pénalité à tout moment au-delà de la première année de souscription . Comme pour les articles 1 er et 2, le texte renvoie à un décret en Conseil d'État le soin de définir les « branches » ou « catégories de contrats » couvrant les personnes physiques en dehors de leurs activités professionnelles qui seront concernées par ces dispositions, en l'occurrence les contrats de couverture maladie, maternité et accident.

II - Les modifications adoptées par l'Assemblée nationale

Par parallélisme avec les modifications apportées aux article 1 er et 2, l'Assemblée nationale, à l'initiative du rapporteur, a confié au nouvel organisme le soin d'effectuer les formalités nécessaires à l'exercice du droit de résiliation. Outre des précisions rédactionnelles, elle a également, selon la même logique , simplifié ou élargi les modalités de notification de la résiliation d'un contrat proposé par une mutuelle, en modifiant plusieurs articles du code de la mutualité et en y insérant un nouvel article L. 221-10-3.

III - La position de la commission

Par cohérence avec sa position sur les articles 1 er et 2, la commission a adopté un amendement COM-3 de suppression de l'article présenté par Philippe Mouiller et Jean-Marie Morisset.

La commission a supprimé cet article .

Article additionnel après l'article 3

(art. L. 863-8 du code de

la sécurité sociale)

Interdiction des pratiques de

remboursement différencié

La commission a adopté l' amendement COM-11 présenté par Daniel Chasseing , qui étend à tous les professionnels de santé, au-delà des seuls médecins, l'interdiction des pratiques de remboursement différencié par les organismes complémentaires d'assurance maladie dans le cadre des réseaux de soins, c'est-à-dire en fonction du conventionnement ou non entre ces organismes et les professionnels de santé.

La commission avait adopté des amendements similaires lors de l'examen du projet de loi de financement de la sécurité sociale pour 2019.

La commission a adopté cet article additionnel .

Article 3 bis A

(art. L. 182-3 du code de la sécurité

sociale)

Déploiement des services numériques permettant aux

assurés,

de même qu'aux professionnels ou

établissements de santé, d'avoir accès

à leurs

droits et garanties en matière de complémentaire santé

Objet : Cet article, inséré par l'Assemblée nationale, vise à s'assurer de la mise en oeuvre par les organismes complémentaires d'assurance maladie, avant l'entrée en vigueur du droit à résiliation ouvert par la proposition de loi, des services numériques d'interrogation des droits en temps réel.

I - Le dispositif adopté par l'Assemblée nationale

Cet article résulte de l'adoption en séance publique, avec l'avis favorable du Gouvernement, d'un amendement présenté par le député Julien Borowczyk et les membres du groupe La République en Marche, sous-amendé par le rapporteur.

Le I complète l'article L. 182-3 du code de la sécurité sociale, qui définit la composition et les missions de l'Union nationale des organismes d'assurance maladie complémentaire (Unocam), pour la charger de s'assurer du déploiement effectif par les organismes complémentaires des services numériques permettant aux assurés d'interroger leurs droits et garanties en temps réel . Ces outils ont également vocation à mettre à disposition ces droits et garanties auprès des professionnels, établissements et centres de santé, « notamment aux fins de gestion et de mise en oeuvre du tiers payant ».

Le II prévoit que ces services numériques doivent être opérationnels à l'entrée en vigueur du droit à résiliation instauré par la proposition de loi, c'est-à-dire avant le 1 er décembre 2020 au plus tard.

II - La position de la commission

Cette disposition vise à garantir, pour les auteurs de l'amendement, la bonne application du tiers payant que l'assouplissement du droit à résiliation pourrait, selon certains, fragiliser. Lors des débats en séance publique, la ministre des solidarités et de la santé a considéré l'évolution vers une consultation des droits en ligne « indispensable pour généraliser progressivement le tiers payant intégral ».

En effet, la diffusion d'attestations de tiers payant papier, qui courent généralement sur une année civile, exposerait des professionnels de santé à des risques d'indus. Ceux-ci existent déjà à l'heure actuelle par exemple lorsqu'un salarié change d'entreprise en cours d'année.

La rédaction proposée interroge cependant à plusieurs égards, notamment quant à sa portée réelle et son caractère opérant au regard des préoccupations exprimées .

Les organismes de complémentaire santé sont déjà tenus par la loi, dans le cadre des contrats responsables, à mettre en place le tiers payant. A cette fin, ils se sont engagés, dans le cadre de l'association « inter-AMC » constituée en 2015, à généraliser les services numériques de consultation des droits : la ministre a indiqué à l'Assemblée nationale que ces services devraient être « intégralement déployés dans les prochains mois » .

On peut donc discuter de l'intérêt d'inscrire dans la loi le suivi par les organismes eux-mêmes, au sein de l'Unocam, d'une démarche qui est déjà engagée et dont le rapport établi par l'Inspection générale des affaires sociales en mars 2018 sur la mise en oeuvre du tiers payant généralisable 17 ( * ) a dressé un bilan d'étape.

De surcroît, l'accès à des solutions de consultation de droits en ligne implique aussi les professionnels et établissements de santé pour qu'ils disposent d'interfaces compatibles ainsi que les éditeurs de logiciels métiers. De par son champ très large, l'obligation de moyen affichée dépasse les seuls organismes complémentaires. Or, comme l'a montré le rapport de l'Igas précité, le déploiement de ces outils est encore loin d'être généralisé.

Pour ces différentes raisons, la commission a adopté l'amendement COM-14 de suppression de l'article présenté par son rapporteur .

La commission a supprimé cet article.

Article 3 bis

(art. L. 871-1 du code de la sécurité

sociale)

Communication par les organismes complémentaires

du taux

de reversement des contrats

Objet : Cet article, introduit par l'Assemblée nationale, vise à compléter les informations communiquées aux assurés par les organismes complémentaires sur le taux de redistribution des contrats.

I - Le dispositif adopté par l'Assemblée nationale

Cet article a été introduit par la commission des affaires sociales de l'Assemblée nationale à l'initiative de son rapporteur, puis sa rédaction a été ajustée en séance publique 18 ( * ) . Il vise à renforcer la transparence des organismes complémentaires vis-à-vis des assurés sur le taux de redistribution des contrats auxquels ils souscrivent.

• La loi de financement de la sécurité sociale pour 2012 19 ( * ) a déjà conditionné le bénéfice des avantages fiscaux et sociaux accordés aux contrats responsables, à l'article L. 871-1 du code de la sécurité sociale, à la communication annuelle aux assurés du montant et de la composition des frais de gestion et d'acquisition affectés à la couverture des garanties maladie, maternité ou accident, exprimés en pourcentage des cotisations afférentes . Cette information s'impose à tous les organismes (sociétés d'assurance, mutuelles, institutions de prévoyance) et à tous les types de contrats, individuels ou collectifs.

L'article introduit par l'Assemblée nationale modifie les dispositions de l'article L. 871-1 du code de la sécurité sociale pour prévoir :

- d'une part, que l'information communiquée porte non seulement sur les frais de gestion et d'acquisition de l'organisme affectés aux garanties maladie, maternité ou accident, mais également sur le montant des prestations versées à ce titre, par catégorie de contrats, en les rapportant au montant des cotisations ou primes hors taxes afférentes ;

- d'autre part, que cette information est communiquée non seulement annuellement mais aussi avant la souscription du contrat .

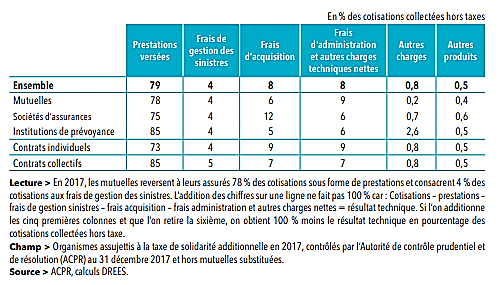

• D'après le dernier panorama du secteur de la complémentaire santé publié par la Drees 20 ( * ) , les frais de gestion des organismes représentent en moyenne 21% des cotisations hors taxe en 2017, soit deux points de plus qu'en 2011. Ces organismes reversent en moyenne 79 % de leurs cotisations hors taxes sous forme de prestations . Ces chiffres varient selon les types de contrats - individuels ou collectifs - ainsi que les catégories d'organismes du fait notamment de la répartition de ces contrats dans leur « portefeuille ».

Part des différentes charges dans les

cotisations de l`assurance

complémentaire santé, par type

d`organismes et type de contrats (2017)

Source : Drees, panorama des acteurs de la complémentaire santé, 2019

II - La position de la commission

Cet article permet de compléter l'information des assurés sur le taux de redistribution des contrats, à savoir le rapport entre les prestations versées et les cotisations encaissées. Il poursuit un objectif de transparence sur les contrats de complémentaire santé auquel la commission ne peut que souscrire.

La commission a toutefois adopté l'amendement COM-15 présenté par son rapporteur, visant à alléger et clarifier la rédaction proposée pour s'en tenir, dans un objectif de lisibilité , à une information simple et pertinente : il ne semble ainsi pas utile d'étendre l'information aux montants des différents postes au-delà des ratios, ni de mentionner dans la loi des modalités de calcul renvoyées à un arrêté.

La commission a adopté cet article ainsi modifié.

Article 3 ter

Rapport sur l'application par les organismes

complémentaires

des engagements en faveur de la lisibilité

des contrats

Objet : Cet article, introduit par l'Assemblée nationale, demande l'établissement d'un rapport par l'Autorité de contrôle prudentiel et de résolution (ACPR) sur l'application des engagements pris par l'Unocam en matière de lisibilité des contrats de complémentaire santé.

I - Le dispositif adopté par l'Assemblée nationale

A l'initiative de son rapporteur, la commission des affaires sociales a confié à l'Autorité de contrôle prudentiel et de résolution (ACPR), chargée de la supervision du secteur des assurances, l'établissement d'un rapport remis au Parlement et au Gouvernement, avant le 1 er octobre 2020 soit avant l'entrée en vigueur des dispositions prévues par les article 1 er à 3 de la proposition de loi, évaluant le respect par les organismes complémentaires des engagements pris par l'Unocam en matière de lisibilité des contrats.

Ces dispositions font référence à l'engagement signé en début d'année par les trois fédérations d'organismes complémentaires dont les principaux objectifs sont présentés dans l'encadré ci-dessous.

|

L'engagement pour la lisibilité des garanties de complémentaire santé Dans un document signé le 14 février 2019 en présence de la ministre des solidarités et de la santé, l'Unocam, la FFA, le CTIP et la FNMF affirment que les organismes se reconnaissent la responsabilité de « concevoir et diffuser une information claire, lisible et aussi exhaustive que possible » , permettant aux assurés « de bien choisir et comprendre leurs garanties et contrats ainsi que d'estimer leur reste à charge éventuel » , aussi bien en amont de la souscription que pendant l'exécution de la garantie. Pour cela, ils engagent leurs organismes à : - harmoniser les principaux intitulés dans les tableaux de garanties , selon une liste annexée au document ; - mettre à disposition des exemples unifiés de remboursements et développer des simulateurs permettant aux assurés d'estimer, dans une situation donnée, les remboursements de l'assurance maladie obligatoire, ceux de l'assurance maladie complémentaire et leur reste à charge éventuel ; - mettre en place des actions pédagogiques notamment pour promouvoir l'utilisation par les acteurs du système de santé d'un vocabulaire commun. Les signataires ont prévu de réaliser en 2020 et 2021 un bilan de l'application de ces engagements. |

II - La position de la commission

L'amélioration de la lisibilité des contrats de complémentaire santé, pour garantir une bonne compréhension par les assurés des garanties pour lesquelles ils sont couverts, est un objectif essentiel : en effet, d'après une étude réalisée par UFC-Que Choisir en 2018 21 ( * ) , 37 % des personnes sondées estiment que leurs garanties ne sont pas faciles à comprendre . Cela tient également, il faut le noter, à la complexité inhérente au système français de prise en charge des soins, qui superpose deux niveaux de prise en charge.

C'est également une condition pour faciliter la comparabilité des contrats et tarif s et permettre à la concurrence de s'exercer pleinement sur le marché, a fortiori alors que la proposition de loi entend la renforcer.

Dans le cadre de la mise en oeuvre de la réforme du « 100% santé » ou « reste à charge zéro », les engagements pris par les organismes complémentaires vont déjà faire l'objet d'un suivi attentif, notamment dans le cadre du comité de suivi de la réforme mis en place par la ministre.

Le Comité consultatif du secteur financier 22 ( * ) s'est par ailleurs engagé, dans un avis du 19 juin 2019, à réaliser un bilan de l'effectivité de leur mise en oeuvre un an après le démarrage de la réforme du « 100% santé ». Ce comité remet un rapport au Parlement chaque année.

Quelle que soit l'importance du sujet, il apparaît donc redondant, mais aussi peu opérant, de solliciter un nouveau rapport .

En cas de respect jugé insuffisant des engagements pris, le Gouvernement aurait la possibilité de les rendre opposables au secteur, sous le contrôle de l'ACPR. Il faut rappeler que la loi Hamon du 17 mars 2014 a déjà introduit l'obligation, pour les acteurs du secteur, de « faire figurer dans les documents de communication à leurs assurés [membres ou adhérents] ou destinés à faire leur publicité les conditions de prise en charge, de façon simple et normalisée , chiffrée en euros, pour les frais de soins parmi les plus courants ou pour ceux pour lesquels le reste à charge est le plus important » 23 ( * ) Toutefois, l'arrêté devant préciser les modalités d'application de ces dispositions n'est jamais paru .

Compte tenu de ces observations et suivant par ailleurs sa position habituelle à l'égard des demandes de rapport inscrites dans la loi, rarement suivies d'effet, la commission a adopté l'amendement COM-16 de suppression de l'article présenté par son rapporteur .

La commission a supprimé cet article.

Article 4

Date d'entrée en vigueur du droit à

résiliation infra-annuelle

Objet : Cet article fixe au 1 er décembre 2020 au plus tard la date d'entrée en vigueur des articles 1 er à 3 de la proposition de loi.

I - Le dispositif de la proposition de loi

Cet article renvoie l'application du droit à résiliation infra-annuelle tel qu'ouvert par les articles 1 er à 3 à une date fixée décret en Conseil d'État, qui ne pourrait être ultérieure au 1 er décembre 2020.

II - Les modifications adoptées par l'Assemblée nationale

A l'initiative de son rapporteur, la commission des affaires sociales de l'Assemblée nationale a précisé la rédaction de cet article. Ce nouveau droit à résiliation s'appliquerait aux adhésions et contrats existants à la date d'entrée en vigueur.

S'il s'agit du 1 er décembre 2020, la réforme s'appliquera donc aux contrats souscrits avant le 1 er décembre 2019.

III - La position de la commission

La commission ayant supprimé les articles 1 er à 3, cet article fixant leur date d'entrée en vigueur est devenu sans objet .

Elle a par conséquent supprimé cet article .

EXAMEN EN COMMISSION

___________

Réunie le mercredi 10 avril 2019 sous la présidence de M. Alain Milon, président, la commission des affaires sociales procède à l'examen du rapport de M. Michel Amiel, rapporteur, sur la proposition de loi n° 417 (2018-2019) relative au droit de résiliation sans frais de contrats de complémentaires santé.

M. Alain Milon , président . - Nous examinons ce matin le rapport et le texte de la commission sur la proposition de loi relative au droit de résiliation sans frais de contrats de complémentaire santé. Ce texte est inscrit à l'ordre du jour de l'espace réservé du groupe La République en Marche du jeudi 2 mai après-midi. Nous sommes dans le cas de figure d'un texte transmis par l'Assemblée nationale, c'est-à-dire hors du champ d'application du gentlemen`s agreement. La commission exerce donc la plénitude de son droit d'amendement.

M. Michel Amiel , rapporteur . - Second étage de notre système de prise en charge des soins, l'assurance maladie complémentaire couvre plus de 95 % des Français, finance 13 % de la dépense de santé et représente 36 milliards d'euros de cotisations collectées. Ce secteur à lourds enjeux financiers est essentiellement confié à des acteurs privés : en 2017, 474 organismes se partagent le marché, relevant des mutuelles, des institutions de prévoyance et des sociétés d'assurance. Une exception existe pour les personnes les plus modestes éligibles la CMU-C, dont la protection complémentaire est majoritairement assurée par la Caisse nationale de l'assurance maladie (CNAM).

La proposition de loi portée par le président du groupe La République en Marche de l'Assemblée nationale, et adoptée le 27 mars dernier, répond à un objectif simple : ouvrir la faculté aux assurés de résilier à tout moment leur contrat de complémentaire santé, sans frais ni pénalité, au-delà de la première année de souscription. Cette possibilité serait offerte aux particuliers dans le cadre de contrats individuels ou facultatifs, et aux entreprises dans le cas de contrats collectifs qui sont obligatoires et concernent désormais 96 % des salariés.

Cette disposition, que le Gouvernement avait envisagé de proposer sous forme d'amendement au projet de loi Pacte examiné au Sénat en tout début d'année, a aussitôt suscité des réactions vives, mais contrastées, de nombreux acteurs du secteur. Les représentants des mutuelles et des instituts de prévoyance, que j'ai auditionnés, sont opposés à cette mesure selon eux inutile. Ils craignent, du fait de la particularité de l'assurance santé, que le « nomadisme » entraîne des comportements opportunistes ou consuméristes, susceptibles de porter atteinte aux mécanismes de mutualisation et de solidarité, au détriment des assurés les plus fragiles, notamment les plus âgés. Je suis comme vous très sensible à ces enjeux. Il me semble toutefois que la portée réelle du texte doit conduire à modérer les craintes exprimées.

La possibilité de résilier un contrat d'assurance, y compris en santé, est déjà possible à chaque échéance annuelle ; de l'ordre de 15 % à 20 % des assurés s'en saisissent. La loi Hamon du 17 mars 2014 a ouvert un droit à résiliation infra-annuelle, à tout moment après un an et non seulement à la date anniversaire du contrat, qui s'applique aux assurances auto et habitation. C'est cet assouplissement qu'il est proposé d'étendre à la complémentaire santé. Ce mouvement s'inscrit dans une tendance de fond puisque, sur l'initiative de notre collègue Martial Bourquin, la possibilité de résiliation annuelle concerne également l'assurance emprunteur.

Les objectifs de cette proposition de loi, comme des initiatives précitées, sont à la fois de simplifier la vie des assurés et d'accentuer la concurrence sur un marché, certes, déjà marqué par un grand nombre d'acteurs, mais sur lequel des marges de progression semblent possibles : les complémentaires santé sont régulièrement montrées du doigt pour le montant élevé de leurs frais de gestion - ils représentent 21 % des cotisations en moyenne - et le manque de lisibilité de leurs offres.

Je ne vais pas aujourd'hui vous affirmer que ce texte entraînera une diminution significative des tarifs que certains espèrent ou au contraire une explosion des frais de gestion que certains redoutent. Beaucoup ont regretté l'absence d'étude d'impact, mais une évaluation précise est délicate à ce jour. Il s'agit de fluidifier le marché pour une plus grande efficience des acteurs et de meilleures garanties, au meilleur tarif, pour les assurés. Tous les particuliers et toutes les entreprises, compte tenu de la lourdeur administrative que représente un changement de contrat santé, ne vont pas se saisir de cette faculté nouvelle. Le précédent de la Loi Hamon le montre : il n'y a pas eu de fort bouleversement sur le secteur des assurances auto et habitation. Toutefois, personne ne propose de revenir sur cette avancée. La santé est un bien particulier. C'est pourquoi le secteur des complémentaires santé est régulé et les organismes ne peuvent faire de sélection médicale. Pour autant, ce serait prêter une importance démesurée à l'assouplissement du droit à résiliation que de lui faire porter un risque de déstabilisation majeur d'un secteur qui a connu de plus fortes évolutions.

La proposition de loi comportait à l'origine quatre articles. Elle en contient trois de plus à l'issue de son examen par l'Assemblée nationale.

Les articles 1 er à 3 déclinent la résiliation infra-annuelle pour les contrats souscrits auprès de sociétés d'assurance, d'institutions de prévoyance et de mutuelles. En fait, la proposition de loi continue de renvoyer à un décret la définition du champ des opérations d'assurance concernées. Sur l'initiative du rapporteur, l'Assemblée nationale a complété ces trois articles : d'une part, pour préciser, comme pour les garanties auto et habitation obligatoires, que le nouvel organisme assure les formalités nécessaires au changement de contrat pour faciliter les démarches des assurés, et, d'autre part, pour simplifier les modalités de résiliation des contrats, sans imposer l'envoi recommandé aujourd'hui requis.

Je vous proposerai d'apporter plusieurs clarifications formelles au texte.

L'article 4 rend ce droit à résiliation infra-annuelle applicable au plus tard le 1 er décembre 2020. Cette date semble pour les uns trop proche, pour les autres trop lointaine. Elle fixe toutefois un cap et permet aux organismes de se préparer à cette réforme.

Trois articles additionnels ont par ailleurs été adoptés, dans la volonté d'inscrire l'évolution proposée dans un cadre plus large : celui de la transparence des garanties offertes par les complémentaires santé. C'est en effet une évolution souhaitée par nos concitoyens, un enjeu pour la concurrence et une condition préalable à l'effectivité du droit de résiliation.

L'article 3 bis A, issu d'un amendement du groupe La République en Marche, vise à s'assurer du déploiement par les organismes complémentaires des services numériques permettant aux assurés et aux professionnels d'avoir un accès en temps réel à leurs droits et garanties. Certains y voient une fragilisation du tiers payant, du fait de risques d'indus. Or les changements de contrats en cours d'année sont déjà fréquents, par exemple pour un salarié qui change d'entreprise. Par ailleurs, les organismes complémentaires se sont saisis de la question des services numériques lors des réflexions sur le tiers payant généralisable. Si l'intention de l'article est louable, sa rédaction soulève des interrogations, d'autant que les complémentaires ne sont pas responsables des équipements des professionnels et établissements de santé. Je vous proposerai donc, tout en approuvant son esprit, de supprimer cet article.

L'article 3 bis, introduit par le rapporteur, complète l'information aux assurés par la communication du taux de redistribution des contrats, qui est un indicateur éclairant. Le rapport entre les prestations versées et les cotisations collectées est en moyenne de 79 %, mais de fortes disparités existent. Je vous proposerai de clarifier la portée des dispositions prévues.

L'article 3 ter, également introduit sur l'initiative du rapporteur, est une demande de rapport pour évaluer les progrès accomplis en termes de lisibilité des contrats avant l'entrée en vigueur de la proposition de loi. Ce sujet est crucial et récurrent ; il trouve aujourd'hui une nouvelle actualité avec la mise en oeuvre du reste à charge zéro. Ainsi, le 14 février dernier, les fédérations d'organismes complémentaires ont, en présence de la ministre chargée de la santé, signé des engagements : il s'agit d'avancer vers un langage commun et d'adopter une présentation plus intelligible. Là aussi, le sujet est essentiel, mais la portée de l'article reste celle d'un rapport ! Suivant la position régulière de notre commission, je vous proposerai de supprimer cet article : d'autres moyens de pression plus opérationnels sont à la main du pouvoir réglementaire, car le principe de lisibilité de ces contrats existe déjà dans la loi.

Je vous proposerai d'adopter cette proposition de loi sous réserve des amendements que je vais vous présenter.

M. Yves Daudigny . - Les mutuelles, au coeur du sujet, sont des organismes gérés à l'équilibre qui doivent constituer des réserves prudentielles importantes. Les cotisations payées sont donc le reflet des dépenses de santé remboursées, des taxes sur les complémentaires santé, des frais de gestion, mais aussi des frais de publicité. Il ne faut pas se plaindre aujourd'hui qu'exister un marché concurrentiel des complémentaires santé.

Contrairement à M. le rapporteur, dont je respecte les opinions, j'estime que les avantages attendus du texte ne sont pas certains et les risques nombreux, liés aux charges nouvelles qui résulteront des frais de gestion ou de communication appliqués par les organismes complémentaires aux contrats de santé, au moment de la rupture de ces contrats en cours d'exercice. En outre, le renforcement de la concurrence pénalisera les usagers les plus fragiles, en particulier les retraités qui ne bénéficient pas de contrats collectifs. En définitive, cette proposition de loi met à mal le principe de mutualisation fondé sur la solidarité entre les adhérents, incompatible avec l'individualisation des risques, et constituera peut-être un obstacle à la mise en place du tiers payant. C'est pourquoi je dénonce un texte idéologique où la complémentaire santé, assimilée à un bien de consommation courante, est envisagée en fonction du calcul coûts-avantages immédiats pour soi-même.

Lors de son intervention à l'Assemblée nationale, Mme la ministre a salué qu'une réflexion commune avec les complémentaires santé ait abouti à des avancées majeures comme la réforme du 100 % santé.

M. Philippe Mouiller . - Je salue le travail du rapporteur, dont les conclusions sont pourtant bien différentes des miennes ! Cela étant, on retrouvera dans mes propos tous les arguments qu'il a évoqués dans son rapport.

À mes yeux, l'adoption de ce texte bouleverserait inutilement la situation des complémentaires santé, alors que la résiliation à la date anniversaire du contrat est déjà possible. Autres conséquences attendues : des coûts supplémentaires au coup par coup pour ces organismes et une baisse prévisible de la qualité des prestations sociales, en dépit de l'existence de seuils minimum. Ne s'agirait-il pas d'une mesure de rétorsion à l'égard des complémentaires santé ? Le texte vient mettre la pression dans les négociations envoyées sur le reste à charge zéro.

Par ailleurs, aucune étude d'impact n'a été réalisée, alors qu'elle était réalisable. Cela affectera les capacités de gestion du tiers payant, qui reposent de plus en plus sur l'utilisation de l'outil informatique.

En conclusion, je ne remets pas en cause le principe général d'une réflexion de fond sur les relations entre les complémentaires santé et la sécurité sociale. Mais en l'espèce, il s'agit de servir les intérêts du Gouvernement lors des négociations en cours. C'est pourquoi nous avons présenté, avec M. Morisset, des amendements de suppression des articles 1 er à 3.

Mme Laurence Cohen . - Je remercie M. le rapporteur pour la qualité de son rapport, bien que je ne partage pas du tout ses conclusions. L'absence d'étude d'impact sur ce texte est un rendez-vous manqué, alors que tous les outils nécessaires étaient à disposition de l'exécutif. En réalité, cette proposition de loi est une fausse bonne idée, car l'accroissement de la concurrence et le traitement de la santé comme une marchandise fragiliseront encore les plus modestes, dont l'accès aux soins repose sur la solidarité intergénérationnelle propre à notre modèle de protection sociale - 5 % de la population, soit 3 millions de personnes, ne bénéficie d'aucune complémentaire santé -, qui est attaqué chaque jour davantage.

Cette mise à l'écart des personnes à faibles revenus trouve son origine dans le recul constant des remboursements de la sécurité sociale et la part de plus en plus importante des organismes de complémentaire santé. Le Gouvernement prétexte qu'il faut agir sur le coût des cotisations, alors qu'aucune disposition n'a été intégrée au PLFSS pour modifier les taxes.

Pour finir, la présente proposition de loi s'inscrit dans une lente entreprise de démolition du mouvement mutualiste dans notre pays et porte un coup à notre modèle social d'égal accès aux soins. Le groupe CRCE, et il n'est pas le seul, estime que la santé n'est pas une marchandise et préconise la prise en charge des soins à 100 % par la sécurité sociale. C'est le sens de nos nombreuses propositions alternatives. Vous y viendrez peut-être...

Mme Monique Lubin . - La comparaison d'une complémentaire santé à une assurance auto me choque, car la santé n'est pas une marchandise. En outre, l'idée selon laquelle la concurrence emportera inévitablement une baisse des tarifs, voire une amélioration de la qualité, n'est pas toujours justifiée. Enfin, on peut s'interroger sur l'objectif réel de la proposition de loi en l'absence d'étude d'impact. La situation des assurés sera-t-elle améliorée ? M. Mouiller a apporté un début de réponse.

Mme Victoire Jasmin . - Comme mes collègues avant moi, je trouve cette proposition de loi injuste, dans la mesure où, dans un contexte de concurrence accrue, certaines entreprises et certaines personnes seront plus fragilisées que d'autres. J'ai eu la confirmation, lors de ma rencontre en Guadeloupe avec la Mutuelle générale de l'éducation nationale (MGEN), de l'opinion négative qu'ont les organismes concernés sur ce texte. N'allons pas comparer la santé de nos concitoyens à une voiture !

Mme Florence Lassarade . - Je remercie à mon tour M. le rapporteur de son exposé très clair. Cette proposition de loi soulève néanmoins des problèmes pour les professionnels de santé, en particulier concernant le tiers payant, dont la gestion est délicate, y compris avec un logiciel performant. Le travail administratif ingrat des médecins et des pharmaciens, concernés au premier chef, ne sera-t-il pas complexifié par ces changements ?

M. Gérard Dériot . - Je félicite M. le rapporteur pour le travail effectué et la clarté de ses explications, mais comme l'a bien expliqué M. Mouiller, la possibilité existe déjà de modifier ou résilier le contrat tous les ans, ce qui est un délai suffisamment court. De plus, les frais de gestion de mutuelles, déjà élevés, vont encore augmenter. Quant à la gestion du tiers payant, elle ne sera pas aisée, puisque la carte de mutuelle du patient ne sera pas toujours la bonne. C'est le professionnel qui devra alors rechercher l'organisme compétent, ce qui crée déjà des accrochages. Pour toutes ces raisons, je ne suis pas très favorable à ce texte.

M. Michel Forissier . - M. le rapporteur a réussi à nous présenter avec talent un texte qui n'apporte aucune valeur ajoutée au système de santé. Comme l'ont expliqué Yves Daudigny et Philippe Mouiller, j'estime de manière pragmatique que ce texte présenterait plus d'inconvénients que d'avantages au fonctionnement des mutuelles. C'est pourquoi je m'opposerai tout simplement à cette proposition de loi.

M. Martin Lévrier . - Je remercie M. le rapporteur de son excellent travail et tous mes collègues de droite qui ont ouvert la voie à cette proposition de loi lors de la discussion du PLFSS en trouvant 1 milliard d'euros à prendre aux mutuelles sans coup férir !

Plusieurs sénateurs du groupe Union Centriste et du groupe Les Républicains . - Cela n'a rien à voir !

M. Martin Lévrier . - Il faut redonner du pouvoir d'achat aux Français, ce qui peut passer par une saine concurrence entre les mutuelles afin qu'elles diminuent leurs frais de gestion. J'ai vécu en direct le passage aux mutuelles de groupe obligatoires, qui ont permis de fortes économies. C'est un bon système à condition que la qualité des prestations soit maintenue. Aujourd'hui, 96 % des salariés sont soumis à ce type de contrats. Par conséquent, les frais induits par les négociations concernant des changements rapides de ces contrats n'existeront qu'à la marge. L'objectif de cette proposition de loi est-il bien d'inciter fortement les mutuelles à réduire leurs frais de gestion ?

M. Jean-Marie Morisset . - Merci à M. le rapporteur de cet exercice difficile sur un texte qui démontre une impréparation évidente : aucune concertation ni aucune étude d'impact n'ont été prévues. En outre, la méthode employée est surprenante : le Gouvernement, après l'irrecevabilité d'un amendement déposé dans le projet de loi Pacte, demande à sa majorité de présenter une proposition de loi.

Comme l'a dit Philippe Mouiller, dans les Deux-Sèvres, de nombreuses mutuelles nous ont alertés sur le rester à charge zéro et nous demandent d'attendre avant de modifier leur gestion, d'autant que chacun peut déjà résilier son contrat sans frais chaque année. Si l'on accentue la concurrence débridée, si l'on associe la santé à un bien de consommation, certaines mutuelles s'en serviront pour ne plus garantir tous les risques. La solidarité s'en ressentira...

Selon la direction de la recherche, des études, de l'évaluation et des statistiques (Drees), par rapport aux organismes d'assurance, les mutuelles protègent mieux les séniors. Toutefois, avec un système concurrentiel, les frais de gestion liés à la publicité de ces mutuelles vont augmenter, ce qui aboutira à une dérégulation du secteur portant atteinte à la solidarité intergénérationnelle. S'il n'évolue pas, je ne voterai pas ce texte.

M. Olivier Henno . - Je salue le travail du rapporteur, qui nous permet d'évoquer la question délicate du modèle à adopter concernant les complémentaires santé. Je déplore comme mes collègues l'absence d'étude d'impact, car 21 % de frais de gestion, c'est trop, surtout pour les plus modestes, même si ces derniers sont souvent affiliés à la couverture maladie universelle-complémentaire (CMU-C). Les mutuelles ne pourraient-elles pas réaliser des économies de gestion ? On n'a pas vraiment l'impression qu'elles consentent beaucoup d'efforts en ce sens.

La réponse donnée par le texte, à savoir un système de mise en concurrence des complémentaires santé, est-elle satisfaisante ? Selon moi, il appartient en tout cas au législateur de poser, sans tabous, la question des coûts excessifs, des contrats de santé.

M. Jean Sol . - Cette proposition de loi est supposée simplifier la vie des assurés et accentuer les effets de la concurrence. Mais que reproche-t-on vraiment au système actuel ? L'argument de l'obtention de tarifs plus avantageux est peu convaincant du fait de la lourdeur administrative concernant les contrats de santé. Au vu de ces paradoxes, je voterai contre ce texte.

M. Daniel Chasseing . - Je salue le travail de M. le rapporteur, qui clarifie cette proposition de loi. J'observe que le tiers payant fonctionne seulement avec la sécurité sociale, et non avec les mutuelles. Je rejoins les propos de M. Henno sur les frais de gestion, car le zapping devrait être réduit concernant les assurances de nos concitoyens. L'absence d'étude d'impact sur ce texte est gênante. J'ai déposé un amendement concernant les remboursements notamment des frais d'optique en l'absence d'une convention entre l'opticien et l'organisme compétent. Pour ce qui me concerne, je ne m'opposerai pas à ce texte.

M. René-Paul Savary . - Ce n'est pas une taxe permanente qui avait été prévue lors de l'examen du PLFSS, mais 1 milliard d'euros sur une seule année en vue de compenser les propositions du Gouvernement, telles que la non-revalorisation des prestations sociales, en particulier des retraites. L'exécutif aurait mieux fait de nous écouter au lieu de nous critiquer. Au fil des ans, des modifications importantes ont eu lieu, notamment la disparition des standards en matière de solidarité intergénérationnelle. Les personnes âgées se retrouvent confrontées à un contrat individuel. En outre, une différence s'effectue entre privé et public, où les contrats complémentaires ne sont pas obligatoires.

Le tiers payant est inapplicable. Il faudrait donc remettre à plat le système des complémentaires, qui ne prennent pas tous les risques couverts par la sécurité sociale comme les affections de longue durée, à hauteur de 150 milliards d'euros. La couverture des risques par les mutuelles est de 24 milliards d'euros de dépenses pour 36 milliards d'euros de recettes, le solde servant à la publicité et aux frais de gestion. La prise en charge de la santé de nos concitoyens doit être plus universelle et comprendre la dépendance.

M. Bernard Jomier . - La question des mutuelles mérite d'être posée, mais on ne peut pas imputer la déception à l'égard de l'évolution du secteur aux modifications de la réglementation et à la mise en concurrence du secteur mutualiste. Il faut donc revoir la place de ce dernier.

La proposition de loi ne mérite pas l'indignité que d'aucuns lui attribuent ni les effets positifs attendus par d'autres. Il faut une concertation, mais pas au détour de la taxe que vous avez voulu prélever lors de l'examen du PLFSS...

M. René-Paul Savary . - Non !

M. Bernard Jomier . - ou de cette proposition de loi. Nous sommes un peu les supplétifs du Gouvernement dans une négociation ; je le laisse à la responsabilité de son travail avec les mutuelles. Des options sont sur la table concernant ce secteur, qui a apporté beaucoup d'innovations pour construire une nouvelle offre complémentaire. Cette contribution, y compris pour les plus défavorisés, est devenue difficile à discerner. Il faut élaborer une vraie législation en la matière et affronter clairement et plus globalement cette question.

Mme Catherine Deroche . - Je suis plutôt favorable à ce texte, car il présente une certaine souplesse pour ceux qui sont hors du circuit des mutuelles groupées capables d'absorber les changements. Les réseaux des soins fermés auraient dû être supprimés au moment de la discussion sur le reste à charge zéro (RAC 0). J'émettrai un bémol pour le tiers payant, car si la sécurité sociale peut se retourner contre les mutuelles, cela soulève des difficultés liées à la multiplicité des contrats. Cela étant, les mutuelles ont les moyens de résister. En conclusion, une vraie réflexion s'impose sur le système assurantiel universel.

Mme Corinne Féret . - Cette proposition est présentée au Sénat, après une première tentative dans la loi PACTE ; mais ce fut un échec. Cette proposition de loi, il faut le répéter, ne comporte aucune étude d'impact, notamment quant à son effet sur le pouvoir d'achat des Français.

Certains dénoncent la possibilité de résilier le contrat à tout moment et d'assimiler la santé à un bien de consommation. Cette idéologie est en effet contraire à notre philosophie et à la solidarité intergénérationnelle que nous préconisons. Concernant l'accès aux soins, les Français, en particulier les personnes âgées, s'inquiètent, car ils ne pourront pas mettre en concurrence les différents prestataires. En conséquence, je ne pourrai pas voter favorablement cette proposition de loi.

M. Alain Milon , président . - Bien évidemment, dans l'esprit du rapporteur, la santé n'est pas un bien de consommation ; je ne dirai pas la même chose des contrats de complémentaire santé.

M. Michel Amiel , rapporteur . - Cette proposition de loi n'a pas soulevé une vague d'enthousiasme, c'est le moins que l'on puisse dire ! Pourtant, je revendique l'honnêteté intellectuelle lors de ma présentation. Je ne veux stigmatiser personne, d'autant que, ancien vice-président du conseil général des Bouches-du-Rhône, je me suis occupé durant plusieurs années des centres mutualistes. J'y ai constaté des problèmes de gestion.

J'ai noté quelques mots-clés importants, à commencer par la transparence et la lisibilité. J'ai rencontré tous les partenaires possibles. Je me suis mis dans la position du cotisant lambda : qui connaît les caractéristiques principales des contrats d'assurance santé ? En général, c'est lorsqu'on est confronté au besoin de prestations spécifiques que l'on se penche de plus près sur la nature de ces contrats. Les comparatifs élaborés par certains sites ne permettent pas de clarifier les choses.

Je regrette comme vous l'absence d'étude d'impact ad hoc. J'ai effectué quelques recherches et je vous cite des chiffres qui ne sont toutefois pas issus de la Drees. La cotisation moyenne dans le domaine de la santé est de 688 euros par an. Depuis 2006, la cotisation a augmenté de 47 %, tandis que l'Objectif national de dépenses d'assurance maladie enregistrait une hausse de 35 %. Le différentiel est donc important. Sans porter atteinte aux mutuelles, je ne voudrais pas les faire passer pour des sociétés philanthropiques ...

Autre mot-clé : l'idéologie. Ce n'est pas mon approche, car ce texte d'appel ne révolutionnera pas les comportements. J'y vois plutôt une semonce aux compagnies d'assurance, afin qu'elles soient vigilantes, mais la concertation avec le Gouvernement est permanente.

À cet égard, outre la rencontre avec le Président de la République du mois de décembre dernier, un engagement sur la lisibilité des contrats a été signé en présence de la ministre de la santé le 14 février. Le sujet est complexe, mais nous savons que les assurances doivent toujours détenir un certain ratio de fonds prudentiels ; elles sont parfois contraintes de fusionner pour y parvenir.

Les frais de gestion sont un autre mot-clé. Comparaison n'est pas raison, mais tout de même : ils représentent 23 % des frais pour les compagnies d'assurance, 19 % pour les mutuelles et 18 % pour les instituts de prévoyance, sachant qu'ils sont de 5 % pour l'assurance maladie, qui n'a pas de frais d'acquisition et de publicité.

Mme Cohen s'est interrogée sur la mise en place d'une complémentaire santé-sécurité sociale dans le cadre d'une prise en charge universelle. Cette idée me plaît, mais elle impliquerait automatiquement d'aborder la notion de panier de soins. On ne peut pas tout prendre en charge, mais je n'ai jamais dit que la santé était un bien de consommation. Il en est autrement de la souscription à une complémentaire santé...

Près de 20 % des souscripteurs décident de modifier ou de résilier leur contrat à la date anniversaire. Ce sont ceux qui ont du temps libre et les compétences nécessaires. Ils sont souvent abonnés à UFC Que choisir ?, ce qui traduit une démarche d'esprit comparative. Pour ce qui est du tiers payant, il n'est pas encore généralisé.

M. Gérard Dériot . - C'est vrai des médecins, mais la situation est différente pour les autres professionnels.

M. Michel Amiel , rapporteur . - Donc, il n'est pas généralisé.

M. Gérard Dériot . - Les autres sont nombreux !

M. Alain Milon , président . - C'est la majorité.

M. Michel Amiel , rapporteur . - J'étais contre lorsque Mme Touraine l'avait proposé.

Je terminerai par des chiffres : 48 % des Français, dont je fais partie, ne connaissent pas à l'avance le montant de leur remboursement ; 54 % seulement savent qu'une complémentaire santé ne peut être résiliée qu'une fois par an par une lettre recommandée envoyée deux mois avant la date anniversaire ; 94 % sont favorables à la possibilité de changer de complémentaire santé à tout moment. M. Bourquin avait formulé une proposition similaire pour les assurances liées aux prêts.

J'ai voulu vous présenter un texte d'appel honnête pour les mutuelles et les contrats d'assurance, dont on n'est pas certains des effets, sauf à espérer que les principaux acteurs prennent conscience du montant des frais de gestion. Comme le disait Racine, ce texte ne mérite « ni cet excès d'honneur ni cette indignité ». (Applaudissements.)