B. UNE RÉDUCTION TENDANCIELLE DES CHARGES DE LA MISSION CONTRARIÉE À COURT TERME ET AU-DELÀ ?

Les dépenses de la mission s'inscrivent sur une trajectoire régulièrement baissière dont la pente devrait s'accentuer à mesure de l'entrée en vigueur de l'ensemble des réformes apportées aux régimes spéciaux de retraite, dont le calendrier a été conçu comme devant être progressif et subir un décalage par rapport à son application aux autres régimes de retraite, notamment à celui de la fonction publique de l'État.

À court terme, cette tendance apparaît toutefois contrariée.

Appréciées par rapport à l'exécution des crédits de 2016, les dépenses de 2018 marquent une augmentation de 128 millions d'euros, la réduction de 107 millions d'euros des charges du programme 195 ayant été compensée par un changement de périmètre de la mission (programme 195) par lequel elle supporte depuis 2017 une subvention d'équilibre de 55 millions d'euros au profit du régime complémentaire des exploitants agricoles (RCO) et par l'alourdissement des charges du programme 198 (+ 181 millions d'euros, dont 76,4 millions d'euros hors règlement de la dette de l'État).

L'essentiel de cette augmentation concerne l'exercice 2018.

En 2017, à périmètre constant, les dépenses avaient baissé de 45 millions d'euros (- 0,6 % par rapport à 2016) ; elles s'accroissent de 116 millions d'euros en 2018 (+1,9 %), moyennant toutefois des évolutions contrastées.

|

Les limites d'un raisonnement à périmètre constant L'analyse des dépenses budgétaires à périmètre constant tend à neutraliser l'impact de certaines évolutions de charges sur l'analyse de leur dynamique. Or, cette neutralisation est plus ou moins justifiée selon la nature des charges nouvellement rattachées à une mission. Le raisonnement à périmètre constant est justifié si l'on souhaite apprécier le devenir d'engagements constitués dans le passé. Il s'agit de voir comment la « photographie » évolue. Néanmoins, ce raisonnement ne doit pas conduire à négliger les évolutions du réel, à « prendre l'image pour la réalité ». Sauf lorsque le rattachement d'une charge à une mission budgétaire ne résulte que d'un simple jeu d'écritures, on ne peut considérer autrement que comme une charge bien réelle l'inscription d'une nouvelle dotation dans une mission budgétaire. La création d'une nouvelle action dans le programme 195 correspondant au besoin d'équilibre du RCO ne saurait être traitée autrement. Tant que des recettes particulières n'auront pas été dégagées pour financer complètement cette amélioration bienvenue des retraites des exploitants agricoles, la solidarité nationale ne manquera pas d'être sollicitée pour assurer ce financement. L'alourdissement des dépenses de la mission correspondant, de 55 millions d'euros en 2017, doit donc être considéré, à ce stade, comme pleinement représentatif d'une charge nouvelle et, jusqu'à preuve du contraire, pérenne. |

À plus long terme, les charges d'équilibrage des régimes spéciaux de retraite devraient décliner. Toutefois, le profil temporel de ce repli sera modifié du fait de la réforme ferroviaire qui conduit à en décaler la survenue dans le temps, tout en renforçant l'ampleur, mais à long terme.

1. Après avoir dégagé des économies supérieures à celles prévues dans les récentes programmations triennales, l'exécution 2018 excède le plafond de la nouvelle loi de programmation sans qu'il faille attribuer à cet excédent une signification durable

Le bilan de la programmation pluriannuelle annoncé dans le rapport annuel de performances de la mission n'est pas exposé, ce qu'il faut regretter. Toutefois, force est d'observer que les dépenses constatées excèdent le plafond de dépenses fixé par la nouvelle loi de programmation pluriannuelle des finances publiques.

Ce résultat, sans signification durable, contraste avec les évolutions passées, qui ont vu la mission contribuer plus que prévu à la réduction des dépenses de l'État, pour des raisons, il est vrai, essentiellement passives.

a) Ces dernières années, la modération de l'inflation a été une manne pour la mission...

Ces dernières années, la mission peut être considérée comme ayant participé à la maîtrise des dépenses publiques programmée à moyen terme, au-delà même de l'objectif d'économie fixé dans le cadre de la programmation pluriannuelle des finances publiques.

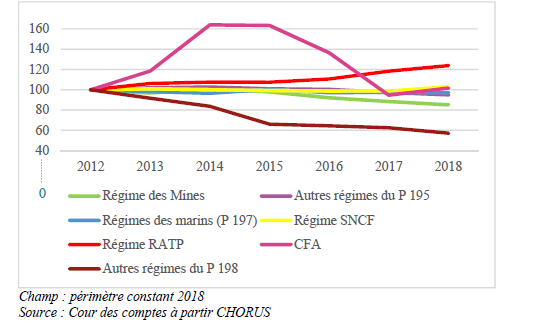

Excepté pour le régime de la RATP, les dépenses financées par la mission ont été à peu près stables en valeur courante entre 2012 et 2018, les dernières années de cette période permettant même de dégager des économies.

Exécution en nominal des crédits de la mission entre 2012 et 2018

(base 100 en 2012)

Champ : périmètre constant 2018

Source : Cour des comptes à partir CHORUS

Mais , force est de relever que ces économies budgétaires ont été largement passives, résultant d'une surestimation de l'inflation au moment du calibrage de la programmation.

En 2016, l'exécution avait dégagé une marge de l'ordre de 76 millions d'euros sous le plafond de la programmation pluriannuelle.

En 2017, si la marge était en apparence plus faible (66 millions d'euros), une fois retraitée du changement de périmètre de la mission (principalement l'intégration d'une subvention d'équilibre à destination du régime complémentaire des exploitants agricoles), elle ressortait comme supérieure encore (121 millions d'euros).

Dépassement et respect des dernières lois de programmation

(en millions d'euros de crédits de paiement)

|

2015 |

2016 |

2017 |

|

|

Triennal 2015-2017 (au format 2015) |

6 414 |

6 396 |

6 396 |

|

Exécution |

6 452 |

6 320,3 |

6 330 |

|

LFI |

6 414 |

6 320,3 |

6 307 |

* Programmation initiale, à périmètre courant.

Source : commission des finances du Sénat (à partir des données des rapports annuels de performances de la mission et de la loi de programmation pour 2014-2019)

Ces « performances » ont été tirées par des facteurs exogènes portant, en particulier, sur l'évolution du nombre des pensionnés des régimes fermés mais aussi sur le coefficient de revalorisation des pensions dont la répétition est, aux décisions politiques près (voir infra ), soumise aux aléas de l'inflation.

De fait, le résultat acquis lors de la dernière période couverte par la programmation pluriannuelle a profité d'une inflation plus faible que celle sur laquelle avait été construite la programmation budgétaire.

Un différentiel de 1 % d'inflation se traduit par une économie structurelle de l'ordre de 90 millions d'euros sur une période de douze mois.

Ces économies sont susceptibles de se cumuler au cours d'une période pluriannuelle finissant par dégager de substantielles économies (ou, à l'inverse, en cas d'inflation supérieure à la prévision, des surcoûts importants) au terme de la période.

|

La chronique des modifications apportées avant

le PLFSS 2018

Aux termes de la loi du 21 août 2003, le coefficient de revalorisation des pensions était égal à l'évolution prévisionnelle des prix hors tabac pour l'année N, corrigé, le cas échéant, de la révision de la prévision d'inflation de l'année N-1 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances de l'année N. Entre 2009 et 2013, la revalorisation de l'ensemble des pensions est intervenue au 1 er avril de chaque année et non plus au 1 er janvier. La revalorisation pour l'année N était égale à la prévision d'inflation établie par la Commission économique de la Nation, ajustée sur la base de l'inflation définitive constatée pour N-1 (connue en avril N de manière définitive). En application de la loi du 20 janvier 2014 « garantissant l'avenir et la justice du système de retraites », la revalorisation de l'ensemble des pensions (hors minimum vieillesse et majoration pour tierce personne) doit désormais intervenir au 1 er octobre de chaque année 228 ( * ) . Dans ces conditions, aucune revalorisation n'est intervenue en 2014 compte tenu de l'application du correctif destiné à compenser les effets d'une surestimation du rythme de l'inflation en 2012 (0,7 % effectif contre une prévision de 1,2 %) dans un contexte où cet écart s'était révélé juste égal à l'inflation prévue dans le rapport économique social et financier annexé au projet de loi de finances de l'année (0,5 %). Compte tenu des prévisions d'inflation, les pensions de retraite ont été revalorisées de 0,1 % au 1 er octobre 2015, soit la prévision d'inflation pour 2015 telle que figurant dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2016, car le gel initialement prévu lors de l'élaboration de la loi de financement rectificative pour la sécurité sociale de juillet 2014 a conduit à ne pas appliquer le correctif entre l'inflation prévisionnelle de 2014 et l'inflation définitive constatée. Compte tenu du nouveau calendrier d'application des revalorisations des pensions, l'effet en année pleine de la revalorisation des pensions en 2015 peut être estimé à un équivalent-revalorisation entre 0,015 % et 0,025 %. Les lois de finances et de financement de la sécurité sociale pour 2016 ont apporté de nouvelles évolutions. Elles prévoient d'harmoniser et de simplifier les règles de revalorisation de l'ensemble des prestations sociales, y compris des pensions de retraite. Ainsi, les pensions de retraite sont revalorisées au 1 er octobre de chaque année mais cette revalorisation se fonde désormais sur l'évolution des prix hors tabac constatée en moyenne annuelle sur les douze derniers mois disponibles. En cas d'évolution négative des prix, une règle de « bouclier » garantit le maintien des prestations à leur niveau antérieur. Source : commission des finances du Sénat |

b) ... que la loi de financement de la sécurité sociale pour 2018, opérant une rupture du pacte social sur les retraites, a amplifiée...

Si les modifications apportées aux conditions de revalorisations des pensions exposées ci-dessus n'avaient, pour l'essentiel, que consolidé la réforme de 1993, la loi de financement de la sécurité sociale pour 2018 a franchi une étape supplémentaire dans la mobilisation des conditions d'indexation des retraites pour réaliser des économies budgétaires.

En reportant la revalorisation des pensions de l'exercice d'octobre 2018 à janvier 2019, la loi de financement de la sécurité sociale pour 2018 a opéré une rupture avec un principe d'indexation des prestations de retraite sans lequel ces dernières sont vouées à perdre sourdement de leur pouvoir d'achat.

L'économie de charges résultant de cette décision s'élève en 2018 à environ 23 millions d'euros, compte tenu d'une revalorisation de 1 % en octobre.

c) ... sans que les dépenses de 2018 puissent pour autant respecter le plafond d'une loi de programmation pluriannuelle des finances publiques...

Le plafond de la loi de programmation pluriannuelle des finances publiques 2018-2022 bornait les dépenses de la mission à 6,330 milliards d'euros.

L'exécution dépasse ce plafond de 117 millions d'euros.

Pour l'essentiel cet excédent provient du règlement de la dette de l'État envers la caisse de retraites de la SNCF.

Même si, en dehors de cet événement, la dépense aurait été supérieure au plafond fixé pour 2018, l'écart aurait été alors négligeable et inférieur aux moins-values de recettes occasionnées par la longue grève de la SNCF de 2018.

Le dépassement du plafond de la loi de programmation en 2018 ne peut donc être considéré comme revêtant une signification durable.

d) ... d'ores et déjà périmée

L'adoption du pacte ferroviaire en cours d'exercice devrait conduire à la fermeture du régime de la SNCF à partir de 2020. Le régime n'accueillerait plus de nouveaux salariés sous statut de sorte que, même si les conditions sociales appliquées aux nouveaux entrants demeurent incertaines, en l'absence de conclusion d'une nouvelle convention collective, ceux-ci ne cotiseront plus au régime spécial, devant être affiliés, dans des conditions à définir au régime général de sécurité sociale.

Cette évolution, qui est appelée à modifier les conditions financières du régime de la SNCF avec des effets massifs pour la mission (voir infra ) conduit à prévoir que le plafond des dépenses de la mission fixé en 2020 à 6,30 milliards d'euros devrait être difficile à respecter.

À cet égard, les annonces du Président de la République consécutives au « grand débat » devraient encore compliquer l'équation prévue.

La rupture du pacte social sur les retraites apporté par la loi de financement de la sécurité sociale pour 2018 avait trouvé son prolongement dans la loi de financement de la sécurité sociale pour 2019 qui a borné à 0,3 % la revalorisation des pensions appliquée au 1 er janvier 2019 et prévu d'étendre cette sous-indexation à 2020 229 ( * ) .

On sait que depuis le Président de la République, dans la foulée du « grand débat », a annoncé son intention de mettre fin à la sous-indexation des retraites, synonyme de perte de valeur réelle de ces prestations, et, ainsi, de perte de pouvoir d'achat d'une composante essentielle des revenus des personnes retraitées 230 ( * ) .

Il faut prendre acte de cette annonce qui représente une évolution majeure par rapport aux conditions de pilotage de l'équilibre des régimes de retraite qu'avait souhaité instaurer le Gouvernement.

Ce dernier, tenant compte de l'épuisement des effets des réformes des retraites passées, tablait sur l'amplification de la décorrélation entre les dynamiques de la base de contribution aux régimes de retraite et leurs dépenses pour compenser une partie de la dégradation du rapport démographique.

Moyennant une érosion du pouvoir d'achat des pensionnés il s'agissait de redresser, plus encore que dans l'équation précédemment appliquée, la trajectoire financière des caisses de retraite.

L'annonce par le Président de la République d'un retour à une indexation des pensions sur l'inflation, à supposer qu'elle soit prolongée au-delà de 2020 et redevienne la norme d'indexation des retraites, n'a pas de quoi renverser complètement la donne. Le pilotage financier des régimes spéciaux continuera à tirer profit d'une décorrélation entre les dynamiques des revenus d'activité cotisés et de pensions indexées sur la seule inflation.

Toutefois, le différentiel sera moindre et la correction des déséquilibres engendrés par la dégradation du rapport démographique sera également moins significative.

En outre, une certaine prudence doit entourer les commentaires relatifs à la programmation à moyen terme des besoins d'équilibrage des régimes sociaux, prudence renforcée dans le cas des régimes spéciaux.

De façon générale, la sensibilité des dépenses sociales à l'inflation est forte. Pour la mission, comme on l'a indiqué 1 point d'inflation supplémentaire augmente les dépenses de 90 millions d'euros. À cet aléa, il faut ajouter ceux concernant les perspectives économiques des entreprises concernées auxquelles il n'est pas sûr que puissent s'appliquer les scenarios macroéconomiques globaux, qui servent de cadrage aux prévisions des soldes sociaux.

L'une des caractéristiques fortes des régimes spéciaux réside dans leur situation démographique. Déjà dégradée, elle est appelée à connaître une détérioration au moins transitoire pour certains régimes fermés tandis que, pour les grands régimes retracés par la mission, les perspectives sont inévitablement placées sous l'influence des gains de productivité recherchés par les entreprises concernées dans un contexte où les dynamiques des pensions peuvent présenter une certaine inertie.

D'un point de vue plus économique, les situations particulières aux entreprises ou aux secteurs couverts par les régimes subventionnés par la mission ne laissent pas nécessairement présager la complète déclinaison d'un scénario de reprise économique à leur niveau.

2. Au-delà du dépassement du plafond de la loi de programmation pour 2018, une nouvelle (légère) augmentation des dépenses de la mission

En dehors de la charge occasionnée par le règlement de la dette de l'État envers le régime de la SNCF, les dépenses de la mission auraient excédé celles de l'an dernier de 13,8 millions d'euros, soit, même modéré, un alourdissement (+ 0,2 %) par rapport à l'an dernier.

Comme on l'a mentionné, les modalités de revalorisation ont été à nouveau ajustées par la loi de financement de la sécurité sociale pour 2018, qui a décalé la date de revalorisation des pensions de retraite du 1 er octobre au 1 er janvier, à partir du 1 er janvier 2019 de sorte que seul l'effet en année pleine de la revalorisation d'octobre 2017 a joué en 2018, pour un taux de revalorisation de 0,6 %.

Les autres composantes de l'équilibre de la mission ont joué dans le sens d'une atténuation de ce supplément très modéré de charges mais moins qu'on ne pouvait l'anticiper.

a) La faible indexation des pensions de retraite en 2017 et en 2018 a considérablement freiné la dynamique des dépenses tout en alourdissant les charges de la mission de 0,8 %

Après l'absence de toute revalorisation des pensions en 2016 (les évolutions des prix ayant conduit à « passer » la revalorisation initialement prévue de 0,6 % au 1 er octobre 2016) une revalorisation des pensions est intervenue au 1 er octobre 2017 à hauteur de + 0,8 %.

Cette revalorisation, inférieure à l'inflation pour 2017 (+1 %), a été équivalente, compte tenu du calendrier suivi, à une majoration annuelle des pensions en stocks de 0,2 % en 2017. Elle aurait engendré pour 2017 un supplément de charges de 18,4 millions d'euros pour les régimes couverts par la mission.

Compte tenu de la loi de financement de la sécurité sociale pour 2018, aucune revalorisation n'a été mise en oeuvre en cours d'année.

Toutefois, l'application en année pleine de l'indexation d'octobre 2017 a engendré des charges supplémentaires pour la mission. Elles peuvent être estimées à 53 millions d'euros, selon la répartition suivante.

Impact de la revalorisation des pensions de 2017 en

2018

(supplément de charges pour la mission)

(en millions d'euros)

|

Année |

2017 |

2018 |

|

Date de revalorisation |

1 er Oct. |

1 er Oct. |

|

Revalorisation instantanée |

0,8% |

sans |

|

Taux de revalorisation annuelle moyen (année N+1 / année N) |

0,2% |

0,6% |

|

Enjeu financier pour la mission RSR |

+53 |

|

|

dont SNCF |

+ 32 |

|

|

dont RATP |

+ 7 |

|

|

dont l'ENIM |

+ 6 |

|

|

dont CANSSM |

+ 8 |

Source : réponse au questionnaire budgétaire de la rapporteure spéciale, projet de loi de finances pour 2019

Le supplément de charges s'est concentré sur le régime de la SNCF, conformément au poids relatif de ce régime dans les charges de la mission.

Au total, cumulées sur 2017 et 2018, les charges supplémentaires résultant des indexations des pensions ont atteint 71,4 millions d'euros.

Une indexation des pensions sur l'inflation effectuée selon la séquence de l'année calendaire aurait entraîné un surcroît de charges de 161,9 millions d'euros.

Les économies engrangées par la sous-indexation des pensions par rapport à ce scenario de référence s'élèvent à 35 millions d'euros en 2018.

Au niveau individuel, la perte de pouvoir d'achat cumulée sur 2017 et 2018 atteint 2 %.

b) Les autres composantes de l'équilibre des charges de la mission ont atténué le supplément de charges résultant de l'indexation mais moins que prévu

Pour les quatre caisses principales couvertes par la mission, le tableau ci-dessous expose la différence entre les besoins nés de l'application en année pleine de l'indexation des pensions d'octobre 2017 et la variation des subventions d'équilibre versées à ces caisses à partir de la mission.

Différences entre le supplément de

charges résultant de l'indexation

des pensions et la variation des

subventions d'équilibre

(hors règlement de la dette

SNCF)

(en millions d'euros)

|

Indexation |

Variation de la subvention d'équilibre |

Différence |

|

|

SNCF |

32 |

32 |

0 |

|

RATP |

7 |

31,7 |

24,7 |

|

ENIM |

6 |

- 4,1 |

10,1 |

|

CANSSM |

8 |

- 44,8 |

52,8 |

|

Total |

53 |

14,8 |

38,2 |

Source : commission des finances du Sénat

L'essentiel de l'atténuation de charges peut être attribué à l'ENIM et au régime minier, qui malgré un cumul de charges nouvelles de 14 millions d'euros occasionnées par l'indexation ont vu leurs subventions d'équilibre réduites de 48,9 millions d'euros.

Les facteurs déterminant les charges de la mission autres que l'indexation des pensions ont conduit à alléger les charges de la mission de 38,2 millions d'euros, allègement insuffisant pour effacer l'impact de l'indexation, même très modeste, des pensions.

L'analyse des équilibres des régimes spéciaux, nécessairement complexe du fait de la diversité des paramètres en jeu, doit être resituée dans le cadre de l'application des réformes des retraites passées à ces régimes.

Les réformes des régimes de retraite inaugurés en 2003 ont touché les régimes spéciaux moyennant un calendrier d'application décalé (de quatre ans) par rapport à leur application aux fonctionnaires de l'État.

Par ailleurs, des régimes ont été exemptés de ces réformes : les régimes fermés et le régime des marins.

|

Principales composantes de la réforme des régimes spéciaux de 2008 La durée de cotisation La durée de cotisation nécessaire pour atteindre un taux plein de liquidation a été augmentée si bien que le rendement des cotisations a, toutes choses égales par ailleurs, été réduit. Cette mesure est appelée à entrer en vigueur progressivement. - Avant réforme : 37 ans et demi - Après réforme : augmentation progressive de la durée de cotisation pour une pension à taux plein (75 % du salaire de référence) depuis le 1 er juillet 2008 pour passer de 150 trimestres (37,5 années) à 166 trimestres (41,5 années) en 2018 (suppression des bonifications). Le nombre de trimestres varie selon la date de naissance et la nature de l'emploi, sédentaire ou agent de conduite. La bonification de 5 ans d'annuités maximum est supprimée pour les agents d'exploitation et de maintenance recrutés après le 1 er janvier 2009. Le choix de l'âge de départ en retraite - Avant réforme : à l'initiative de l'agent ou de l'entreprise. - Après réforme : à l'initiative de l'agent seulement (la clause « couperet » autorisant l'employeur à recourir à la mise à la retraite d'office a été supprimée). L'instauration d'une décote et d'une surcote - Avant réforme : ni décote si surcote. - Après réforme : décote à partir du 1 er juillet 2010 et surcote à partir du 1 er juillet 2008 ; les assurés qui cotiseront au-delà de la durée nécessaire pour obtenir le taux plein de 75 % verront leur pension majorée et, à l'inverse, ceux qui cesseront leurs fonctions avant de remplir ces conditions verront leur pension minorée. L'indexation des pensions - Avant réforme : les pensions évoluent comme les salaires. - Après réforme : les pensions évoluent comme l'indice des prix à la consommation hors tabac à compter du 1 er janvier 2009, moyennant des ajustements éventuels en loi de financement de la sécurité sociale |

L'année 2018 a été la deuxième étape du relèvement progressif des seuils d'âge prévu par la loi n° 2010-1330 du 9 novembre 2010 (plus deux ans en respectant les différences existantes entre les catégories sédentaires et les catégories actives, à raison de quatre mois par génération).

Par ailleurs, elle a prolongé un certain nombre de dispositions déjà entrées en vigueur : relèvement des taux de cotisation salariales et employeurs, décote, décalage de l'échéance de l'indexation des pensions..., tandis que les mesures de carrière négociées dans le cadre des réformes, (comme la création d'échelons supplémentaires de fin de carrière) exercent des effets sur les comportements de départ en retraite.

Ces mesures modifient le système dans le sens d'une hausse des recettes des régimes qu'elles touchent (par le biais de la hausse des taux de cotisations) et d'une modération de la progression des dépenses (du fait du relèvement de l'âge légal de départ en retraite et des dispositions relatives à la décote).

À contexte donné 231 ( * ) , elles tendent à réduire structurellement les besoins de financement des régimes.

Néanmoins, ces enchaînements sont tributaires de changements de comportement, qui peuvent les contrarier temporairement, en particulier dans les périodes de transition.

Comme 2017, l'exercice 2018 traduit la complexité des logiques à l'oeuvre.

Compte tenu de l'influence attendue des réformes successives sur les équilibres des régimes spéciaux, qui conditionnent le niveau des subventions budgétaires versées à ces régimes, il est souhaitable que les projets de loi de finances comportent systématiquement une présentation de leur impact.

C'est au demeurant de façon beaucoup plus générale que l'information donnée sur la cohérence entre l'exécution budgétaire et les besoins d'équilibre des différents régimes devrait progresser.

À tout le moins, des éléments saillants devraient être plus systématiquement explicités. C'est tout particulièrement le cas en ce qui concerne les comportements de départ en retraite, qui, ces dernières années, s'agissant des régimes de la SNCF et de la RATP notamment, paraissent déjouer assez systématiquement les prévisions.

(1) Le régime des marins géré par l'Établissement national des invalides de la marine (ENIM)

En ce qui concerne le régime des marins (ENIM), l'information budgétaire est gravement insatisfaisante dans la mesure où les différentes branches de protection sociale gérées par l'établissement de la marine ne sont pas rigoureusement distinguées. Cette situation paraît tenir aux délais nécessaires pour produire des comptes qui ne sont publiés qu'à mi-juin.

Dans ce contexte, on doit se contenter de relever que la baisse de la subvention d'équilibre (- 4,1 millions d'euros) s'expliquerait notamment par une baisse des pensions versées aux affiliés (- 9 millions d'euros) malgré l'impact de l'indexation de 2017 sur les charges de pensions de l'ENIM.

Au total, le volume des pensions recule d'un peu plus de 1 % ainsi que les charges corrélatives. Le rapport annuel de performances précise que l'effet de composition, qui voit les pensions de droit dérivé, moins onéreuses, renforcer leur place dans le total des droits, produit une économie de l'ordre de 0,6 %.

Quant aux cotisations et autres ressources de la caisse, elles auraient connu une quasi-stabilisation malgré la réduction du nombre des cotisants (- 1 %), la compensation démographique versée au régime diminuant légèrement.

Au total, la subvention versée par la mission n'aurait pas empêché de constater une perte au compte de résultat de l'établissement de sorte que son fonds de roulement serait désormais à l'étiage.

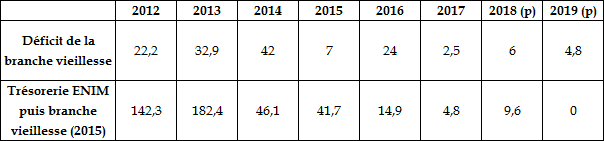

Résultat et trésorerie de

l'ENIM

(2012-2018)

Source : Cour des comptes, note d'exécution budgétaire 2019

(2) Le régime de retraite des Mines géré par la Caisse autonome nationale de sécurité sociale dans les mines (CANSSM)

Pour le régime minier, la baisse des volumes de pensions est le principal déterminant d'une réduction continue de la subvention d'équilibre versée à la caisse.

Elle a été plus forte que prévu en 2018, comme en 2017. La déformation de la population des pensionnés qui regroupe de plus en plus de pensions de droit dérivé pèse sur le niveau unitaire des droits servis.

(3) Les régimes de la RATP et de la SNCF

En ce qui concerne les deux régimes des transports terrestres, l'année 2018 a été la deuxième année de mise en oeuvre plus complète des réformes de retraite qui, pour ces régimes, avait été décalée à 2017.

Le régime de la RATP a sollicité en 2018 une subvention d'équilibre à nouveau supérieure (de près de 32 millions d'euros) à celle de l'année précédente, comme cela avait été le cas en 2016 et en 2017.

Les charges de la caisse de retraites du personnel de la RATP ont connu une certaine dynamique (+ 2,5 % soit 28 millions d'euros de plus qu'en 2017) tandis que les cotisations sociales ont rétrogradé de 11,8 millions d'euros (- 2,5 %), malgré la légère augmentation du taux de cotisation salariale mise en oeuvre en application de la réforme des retraites de 2014 (de 12,50 % à 12,55 %).

La hausse des pensions semble résulter d'une augmentation du nombre des pensionnés, qui devrait se prolonger jusqu'en 2050, associée à une augmentation de la valeur liquidative des pensions. Celle-ci résulte d'un gain structurel des salaires au fil des générations, qui a pu se trouver accéléré par les mesures d'accompagnements adoptées lors des réformes des retraites, qui ont réduit l'impact de la réforme des droits (notamment de l'augmentation des bornes d'âge). Selon une estimation déjà un peu ancienne, cette dernière aurait dû permettre de dégager une économie supplémentaire de 21 millions d'euros (en euros constants de 2011) en 2018. Par ailleurs, la proportion de cadres dans les nouvelles liquidations serait plus importante qu'auparavant.

Des mesures salariales analogues avaient concerné la SNCF et elles contribuent également à la dynamique des pensions versées par la caisse des retraites de l'entreprise ferroviaire.

Elles progressent de 18,7 millions d'euros en 2018, soit moins que l'impact en année pleine de l'indexation des pensions d'octobre 2017. Sur la base des informations disponibles, l'on ne peut que supposer que les variations nettes de retraités ont modéré l'évolution de la dépense.

Le rapport annuel de performances mentionne un pic de départs en retraite constaté en 2017, évocation qui contraste avec les données publiées sur ce point par la commission des comptes de la sécurité sociale, qui faisait état d'une augmentation limitée à 0,5 % du nombre des pensionnés de droit direct.

Ces discordances appellent une clarification ainsi que l'écart allégué entre le nombre des départs en retraite anticipés et les départs constatés d'autant que ces incertitudes paraissent se renforcer à mesure que les modifications apportées aux bornes d'âge du régime entrent en vigueur.

Il serait intéressant de pouvoir apprécier dans quelle mesure les comportements des affiliés s'ajustent face au resserrement progressif des conditions de liquidation de leurs retraites à taux plein.

Du point de vue des recettes, les cotisations ressortent en baisse de 11,8 millions d'euros, malgré la hausse du taux des cotisations salariales (de 8,52% à 8,79 % (soit une hausse de 3,2 %).

Cette diminution est expliquée par une baisse du nombre des cotisants et par la réduction de la masse salariale, partiellement due à la longue grève de 2018, qui aurait déprimé les cotisations sociales de 23 millions d'euros. Par ailleurs, le salaire moyen des entreprises ferroviaires continuerait à baisser.

* 228 En pratique, compte tenu des délais de paiement, le versement effectif de la pension revalorisée n'intervient qu'en novembre, dans la plupart des cas.

* 229 Disposition censurée par le Conseil constitutionnel pour des motifs essentiellement formels.

* 230 D'autant plus essentielle pour les personnes ne disposant pas d'un patrimoine leur assurant des revenus d'appoint plus ou moins substantiels, c'est-à-dire pour les retraités relativement pauvres et qui ont été également des actifs n'appartenant pas au haut de la distribution des revenus.

* 231 Le contexte des régimes spéciaux est sensible à des évolutions économiques et sociodémographiques pouvant marquer les entreprises auxquelles ils sont associés, sort commun à tous les régimes de retraites mais particulièrement prononcé pour les régimes spéciaux qui, du fait de leur isolement, ne bénéficient pas des effets amortisseurs de régimes plus diversifiés.