C. UN TAUX ÉLEVÉ DE SUBVENTIONNEMENT DES RÉGIMES SUR LES CRÉDITS DE LA MISSION À L'AVENIR TRÈS INCERTAIN

Malgré la quasi-stabilisation des dépenses de la mission, les taux de subventionnement des régimes spéciaux demeurent élevés.

Néanmoins, l'exécution des crédits en 2018 peut être considérée comme une étape supplémentaire vers une réduction des dépenses destinées à équilibrer les régimes spéciaux.

Celle-ci reste toutefois entourée d'incertitudes. Par ailleurs, elle s'accompagne du maintien d'une perspective d'appel aux contributions publiques pour couvrir un besoin de financement persistant, même à un horizon très long marqué par l'amplification des effets de rééquilibrage attendus d'une désindexation des pensions, dont la soutenabilité au long cours peut susciter une certaine perplexité.

1. Les taux de subventionnement des régimes spéciaux par la mission sont très élevés...

Taux de subventionnement des plus importants régimes spéciaux par la mission

|

SNCF 232 ( * ) |

RATP |

Marins 233 ( * ) |

Mines |

Total |

|

|

Subvention de la mission

(en millions d'euros) |

3 303,4 |

712,3 |

813,2 |

1 167,9 |

6 007,9 |

|

Pensions

(en millions d'euros) |

5 327 |

1 152,8 |

1 052 |

1 359 |

8 800,8 |

|

A/B |

63,1 % |

61,8 % |

77,3 % |

85,9 % |

68,3% |

Source : commission des finances du Sénat d'après les données du rapport annuel de performances de la mission

La contribution des crédits de la mission au financement des pensions servies par les régimes spéciaux de retraite est variable selon le régime considéré, mais elle dépasse 60 % pour les plus grands de ces régimes.

Si l'on considère que la plupart des régimes spéciaux correspondent à des entreprises opérant sur des champs plus ou moins concurrentiels, on pourrait juger que cette situation revient à subventionner par appel aux contribuables une partie des coûts sociaux de l'exploitation, conduisant à des perturbations de concurrence.

Cette conclusion serait probablement hâtive dans la mesure où la subvention accordée par l'État résulte en réalité de deux facteurs agissant dans des proportions variables selon le régime considéré.

En effet, la contribution versée par l'État vient, d'une part, pallier les effets de l'isolement de régimes aux ratios démographiques défavorables, et, d'autre part, compenser les avantages de retraites supposés constituer une contrepartie à la pénibilité particulière de certains métiers. C'est le volet « solidarité » de la subvention qui est alors en cause.

Parmi ces derniers figurent les facultés de départs à la retraite plus précoces que dans les régimes de droit commun, qui même si elles sont en passe d'être durcies et ne sont déjà plus entièrement exploitées du fait de l'allongement de la durée de cotisation nécessaires à une liquidation au taux plein et sans décote, voient les salariés de ces entreprises liquider leurs droits à retraite beaucoup plus tôt que dans le cas général.

|

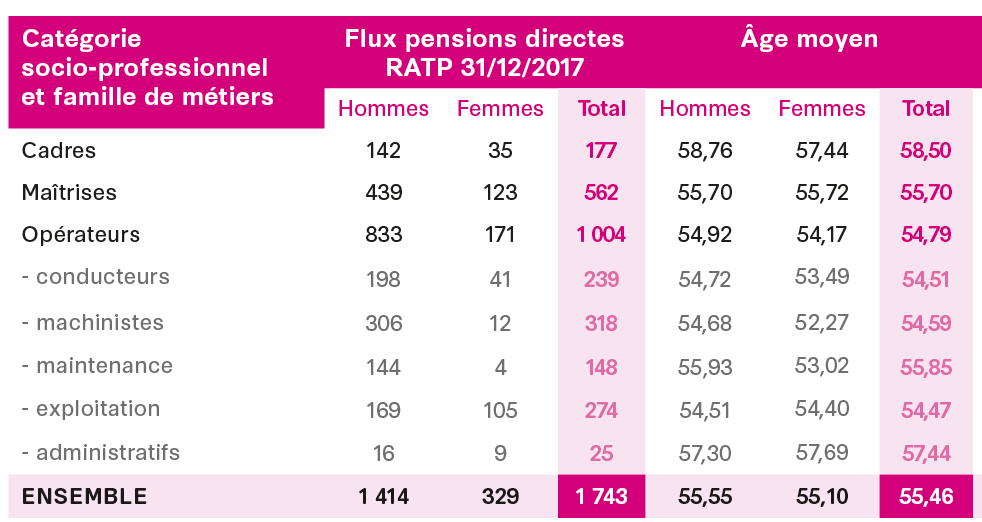

Les âges de départ en retraite constatés à la SNCF et à la RATP SNCF En 2017, l'âge de départ en retraite des agents de conduite est en hausse sur la période observée. Ainsi, l'âge moyen de départ en retraite de cette population augmente de plus 3 ans depuis 2008 pour passer de 50 ans et 3 mois en 2008 à 53 ans et 4 mois en 2017. L'âge de départ à la retraite des « autres agents » augmente également. En effet, l'âge moyen de départ augmente de 2 ans et 7 mois sur la période observée pour passer de 55 ans et 2 mois en 2008 à 57 ans et 9 mois en 2017. RATP Au sein du régime RATP, toutes catégories confondues, l'âge moyen de départ à la retraite constaté en 2017 se situe à 55,46 ans. Selon le rapport d'activité 2017 de la caisse, l'âge diffère selon le sexe et la catégorie professionnelle.

Source : Caisse de retraite de la RATP |

On pressent que la réforme des retraites en voie de définition, qui devrait se traduire par l'adoption d'un régime universel en points fondé sur une uniformisation de la contrevaleur des contributions retraites en points (soit la mise en oeuvre du principe « pour un euro cotisé les mêmes droits de retraite pour tous »), modifiera en profondeur les conditions dans lesquelles pourrait être déterminée une éventuelle subvention publique des régimes de retraite.

Cette perspective demeurant à vérifier, on se bornera à indiquer, qu'en l'état actuel de l'information budgétaire, ni la justification fine des subventions versées aux différents régimes spéciaux couverts par la mission, ni une quelconque analyse de leurs impacts économiques et sociaux ne sont accessibles.

2. ... mais les charges de la mission devraient baisser...

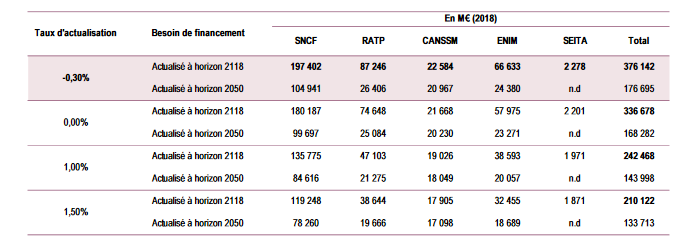

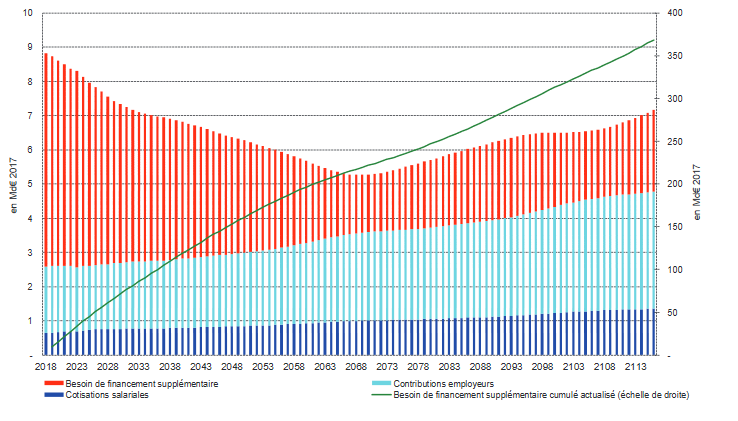

Le compte général de l'État présente une projection à long terme (horizon 2050 et 2118) des besoins de financement cumulés, et actualisés, des principaux régimes spéciaux de retraite qui fait ressortir les montants d'engagements implicites correspondant à différentes hypothèses de taux d'intérêt.

La fourchette va de 176,7 milliards d'euros à 133,7 milliards d'euros en 2050 et de 376,1 milliards d'euros à 210,1 milliards d'euros en 2118.

La structure des engagements de long terme de l'État au titre des retraites des régimes spéciaux n'est pas le simple miroir des dépenses actuelles de la mission. Ces dernières sont encore fortement impactées par les dépenses nécessaires à l'équilibre des régimes fermés, en particulier celui des mines. Ces dépenses sont vouées à se contracter progressivement à mesure que les pensionnés de ces régimes décèderont. Pour le régime des mines qui en 2018 absorbe 18 % des dépenses de la mission, dès l'horizon 2050 les engagements cumulés de l'État au titre de ce régime ne pèsent plus que 11 % des besoins totaux.

Dans ces conditions, l'essentiel des engagements provient du régime de la SNCF qui en représente plus de la moitié. La RATP suit (23,1 %), le régime des marins continuant à représenter un montant élevé d'engagements (17,5 %) à l'horizon 2118.

Les résultats en projection ressortent comme très sensibles au choix du taux d'actualisation 234 ( * ) , ce qui reflète la sensibilité de l'équilibre financier des régimes de retraite aux conditions de la croissance économique.

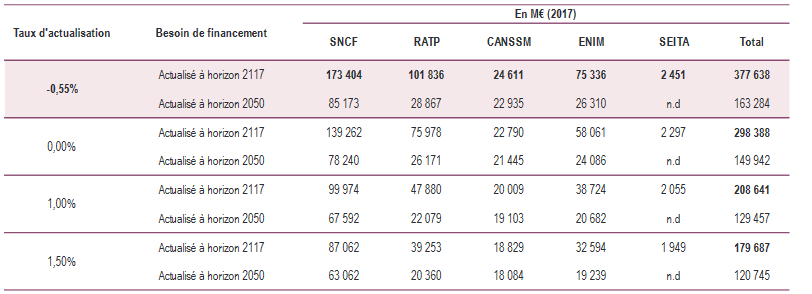

La comparaison des valorisations des engagements de l'État au titre de la SNCF entre 2017 et 2018 indique également l'impact que peuvent avoir des réformes des entreprises ou professions concernées.

Projection à moyen terme des besoins de

financement cumulé actualisé

des grands régimes

spéciaux de retraite financés par la mission

(en millions d'euros de 2018)

Source : compte général de l'État en 2018

Projection à moyen terme des besoins de

financement cumulé actualisé

des grands régimes

spéciaux de retraite financés par la mission

(en millions d'euros de 2017)

Source : compte général de l'État en 2017

Comme l'avait annoncé votre rapporteure spéciale l'an dernier, les engagements de l'État au titre de la couverture des besoins de financement du régime de retraite de la SNCF ont été fortement alourdis par la réforme de l'entreprise ferroviaire. À l'horizon de 2050, sur la base d'une hypothèse de taux d'actualisation de 0 %, le besoin de financement passe de 78,2 milliards d'euros à 99,7 milliards d'euros (+ 21,5 milliards d'euros, soit un alourdissement de 27,5 %).

La fermeture du régime de la SNCF du fait de la loi n° 2018-515 du 27 juin 2018 pour un nouveau pacte ferroviaire explique cette évolution puisque, progressivement le nombre des cotisants de ce régime diminuera aggravant le déséquilibre démographique, et, par conséquent, financier du régime. Ce n'est que lorsque les pensionnés actuels et futurs du régime et leurs ayants droit s'éteindront que les engagements de l'État propres au régime spécial cesseront.

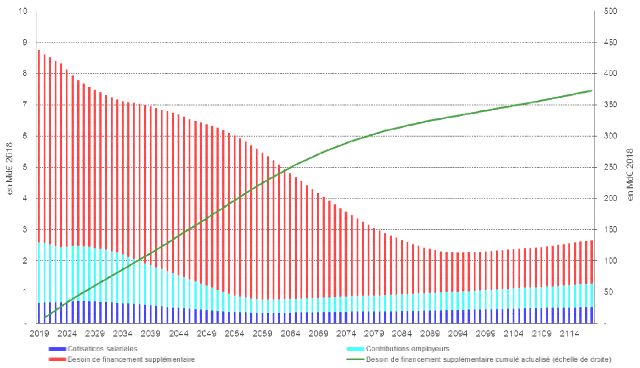

Les résultats des projections des engagements de l'État au titre des régimes spéciaux de retraite sont de nature à impressionner mais il convient de garder à l'esprit qu'ils expriment des besoins de financement cumulés à long, voire très long, terme 235 ( * ) , le haut de la fourchette étant au surplus fondé sur une hypothèse de forte contraction des conditions économiques.

Même dans cette dernière hypothèse, le graphique ci-dessous illustre la réduction à terme des besoins de financement des régimes spéciaux, la réforme de la SNCF suscitant toutefois une forte déformation du profil temporel suivi par cette évolution.

Dans la situation antérieure à la réforme, la décrue du besoin de financement des régimes spéciaux était plus rapidement franche. Le besoin de financement des régimes spéciaux se réduisait très fortement en début de période pour connaître une relative stagnation après 2065 autour d'un besoin de financement de 1,5 milliard d'euros constants.

La réforme de l'entreprise ferroviaire bouleverse ce séquencement. La baisse des cotisations, qui s'accentue en début de période, pèse sur l'équilibre du régime, le besoin de financement étant supérieur de près de 1 milliard d'euros en 2040 par rapport à la situation antérieure. Cependant, à terme la réduction du besoin de financement s'accentue à mesure que le régime de la SNCF poursuit son extinction.

Dans ces conditions, si s'offre la perspective de très long terme d'une plus forte réduction des charges de la mission 236 ( * ) , la réforme ferroviaire lui imposera un supplément de dépenses significatif à un horizon de moyen-long terme.

Financement des retraites des régimes

spéciaux subventionnés

(hors SEITA)

Source : compte général de l'État pour 2018

Financement des retraites des régimes

spéciaux subventionnés

(hors SEITA)

Source : compte général de l'État pour 2017

3. ... au prix d'une (probable) réduction des revenus de remplacement sur le cycle de vie et d'un décrochage (certain) du taux de remplacement assuré par les régimes spéciaux

Dans ces évolutions l'application des réformes des retraites aux régimes spéciaux joue un rôle important malgré l'hypothèse d'un maintien des limites d'âge dérogatoires ménagées au profit de certaines catégories des entreprises de transport, maintien dont la portée est toutefois suspendue au durcissement des conditions de durée de cotisation dans les régimes. Ce dernier implique que soit progressivement repoussé l'âge « utile » de départ en retraite (dit aussi « âge pivot »), mais cependant pas aussi loin que pour le régime général et ceux des fonctionnaires de l'État.

Une nouvelle modification des bornes d'âge de ces catégories accentuerait la baisse du besoin de financement des régimes. Même si elle supposerait sans doute des évolutions de toutes sortes, comme l'expérience a pu le montrer dans un passé récent, il est assez peu probable qu'elle n'intervienne pas au cours de la très longue période considérée ici.

La réduction du besoin de financement des régimes serait alors plus forte que ne le montrent les projections.

Sous les conditions de celles-ci, à législation constante, c'est l'impact du différentiel entre l'indexation des pensions et la dynamique économique qui joue principalement sur les résultats de la projection ainsi que l'illustrent les écarts entre les résultats de long terme selon l'hypothèse de croissance.

Tout comme pour le régime de la fonction publique d'État pris en charge par le compte d'affectation spéciale « Pensions » (voir ci-dessous), on peut s'interroger sur la soutenabilité d'un modèle d'équilibre des régimes de retraite basé sur un décrochage des revenus des pensionnés par rapport à celui des actifs .

Une dernière observation conduit à mettre en relief les disparités de rendements des régimes spéciaux de retraite entre les générations. En effet, pour la partie qui correspond au différentiel d'indexation des pensions et des assiettes contributives, la réduction du besoin de financement peut être lue comme recelant la perspective d'un allègement structurel des contributions des générations futures aux pensions des retraités.

* 232 Hors le remboursement de la dette de l'État envers le régime.

* 233 Au titre des seules pensions

* 234 Par ailleurs, compte tenu de l'isolement de ces régimes et du fait que certains d'entre eux concernent des entreprises (plus ou moins) soumises à la concurrence, les hypothèses économico-démographiques sur lesquelles reposent les projections apparaissent d'emblée affectées d'incertitudes qu'il serait utile d'illustrer par des projections établies en variantes. Cette recommandation s'impose d'autant plus que les hypothèses choisies pour réaliser les projections ne sont pas présentées avec un détail suffisant dans le cadre du compte général de l'État. On ne peut qu'ajouter quelques interrogations sur les effets de l'innovation technologique notamment sur les conditions de financement des régimes concernant les entreprises de transport où les progrès de productivité par tête pourraient aboutir à une reconsidération radicale des modalités de financement de la protection sociale dans l'hypothèse où ils seraient captés par le capital.

* 235 Ainsi, un besoin de financement de 346 milliards d'euros en 2117 équivaut grosso modo à un besoin de financement annuel moyen de 3,5 milliards d'euros, résultat à comparer avec les 6,3 milliards d'euros de dépenses de la mission en 2017.

* 236 Les évolutions résultant de la réforme ferroviaire sur les charges d'équilibre supportées par la mission exerceront des effets inverses, du moins un certain temps, sur l'équilibre du régime général, qui devrait « récupérer » de nouveaux cotisants sans charges de pensions immédiates. La négociation de la nouvelle convention collective semble intégrer le maintien des conditions spécifiques de retraite des employés de l'entreprise mais attend confirmation d'autant que la mise en oeuvre d'un régime universel de retraite fondé sur un principe d'égalité des rendements contributifs paraît très difficilement compatible avec un tel maintien.