II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR SPÉCIAL

1. Un transfert de crédits depuis le programme 174 à destination du compte d'affectation spéciale « Aide à l'acquisition de véhicules propres »

Le programme 174 présente une surconsommation de près de 18 % des crédits de paiement inscrits en loi de finances initiale pour 2018 120 ( * ) (502,6 millions d'euros exécutés, contre 426,5 millions d'euros prévus en loi de finances initiale).

En effet, 38 millions d'euros en AE et en CP ont été transférés sur le CAS en septembre 2018 (cf. infra ) 121 ( * ) . 38 millions d'euros en AE et CP ont été d'abord été imputés sur l'action « Gestion économique et sociale de l'après-mines » en dépenses de fonctionnement avant d'être transférés sur le programme 792 du CAS.

Au total, ce transfert de charges a nécessité à la fois la levée de la réserve sur le programme 174, à hauteur de 12,4 millions d'euros en AE et CP, et une ouverture de crédits en loi de finances rectificative de 25,5 millions d'euros en AE et CP.

Ce transfert visait à couvrir l'impasse budgétaire liée aux demandes de primes à la conversion excédant les prévisions réalisées en loi de finances initiale et les crédits disponibles (cf. infra l'analyse détaillée de l'exécution des crédits du CAS).

Le programme enregistre par ailleurs les seules ouvertures de crédits du schéma voté en loi de finances rectificative : celle-ci a en effet ouvert 25,5 millions d'euros d'AE et 85,5 millions d'euros de CP sur ce programme.

D'après le rapport annuel de performance de la présente mission, « associé au dégel de la réserve de précaution, ces crédits complémentaires (de LFR) ont d'une part permis de couvrir les 38 millions d'euros en AE et CP ouverts parallèlement sur le compte d'affectation spéciale « Aide à l'acquisition de véhicules propres » afin de financer les dépenses supplémentaires liées au succès de la prime à la conversion ; d'autre part, 65 millions d'euros de CP ont été ouverts pour couvrir les engagements au titre de l'enveloppe spéciale de transition énergétique ».

2. Un coût des dépenses fiscales multiplié par deux depuis 2015, et qui atteint 4,7 milliards d'euros en 2018

Les dépenses fiscales rattachées à titre principal à la mission s'élèvent à 4,7 milliards d'euros . Ce montant représente 37 % des crédits de paiement votés de la mission, soit une hausse de 1 milliard d'euros par rapport à 2017 (+29 %).

Évolution des principales dépenses fiscales rattachées à la mission depuis 2015

(en millions d'euros)

|

Dépenses fiscales |

2015 |

2016 |

2017 |

2018 |

Évolution 2018/2015 |

|

|

800403 |

Remboursement d'une fraction de taxe intérieure de consommation sur le gazole utilisé par certains véhicules routiers |

375 |

425 |

645 |

1 098 |

723 |

|

800404 |

Remboursement d'une fraction de taxe intérieure de consommation sur le gazole utilisé par les exploitants de transport public routier en commun des voyageurs |

51 |

84 |

109 |

167 |

116 |

|

110222 |

CITE |

874 |

1 678 |

1 682 |

1 953 |

1 079 |

|

800207 |

Réduction de taxe intérieure de consommation sur le gaz naturel |

158 |

155 |

156 |

165 |

7 |

|

800203 |

Taux réduit de taxe intérieur de consommation pour les butanes et propanes utilisés comme carburant |

102 |

102 |

102 |

104 |

2 |

|

800210 |

Taux réduit de taxe intérieure de consommation au profit des installations intensives en énergie et soumises au régime des quotas d'émission de gaz à effet de serre |

110 |

228 |

307 |

487 |

377 |

|

Total des dépenses fiscales

|

2 100 |

3 300 |

3 700 |

4 725 |

2 625 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

Après une stabilisation du coût du CITE en 2017 du coût du CITE , ce dernier enregistre une augmentation en 2018 (+ 271 millions d'euros).

Son coût devrait pourtant initier une décrue dès 2019, grâce au recentrage opéré en loi de finances pour 2018 122 ( * ) , à la suite du rapport de la mission IGF-CGDD remis au Parlement à l'automne 2017 123 ( * ) .

Alors que le CITE devait être transformé en prime en 2019, la loi de finances pour 2019 a élargi le champ du CITE, en réintroduisant notamment les fenêtres, qui avaient été exclues au 1 er juillet 2018, avec toutefois des conditions plus strictes.

D'après la Cour des comptes, à partir de 2020, le CITE ne devrait plus être déterminé en fonction du prix des travaux mais en fonction des économies d'énergie et de la production de chaleur et de froid renouvelable. Le CITE serait maintenu sous la forme d'un crédit d'impôt (grille de montants d'aide en euros en fonction du type de travaux), sauf pour les ménages bénéficiaires des aides de l'ANAH, qui se verraient verser cette aide sous forme de prime.

L'augmentation du coût des dépenses fiscales découle par ailleurs des dépenses reposant sur les taxes intérieures de consommation de produits énergétiques (TICPE).

En effet, la montée en charge de la « contribution climat-énergie » (CCE ou « taxe carbone »), liée à l'évolution du prix de la tonne du CO 2 , entraîne un renchérissement du coût des remboursements et tarifs réduits de TICPE . Le coût des dépenses fiscales augmente ainsi à mesure que l'écart se creuse entre le taux de TICPE de droit commun et les mécanismes dérogatoires.

La suppression de la hausse de la « taxe carbone » à compter du 1 er janvier 2019, mesure prise à l'initiative du Sénat lors de l'examen du projet de loi de finances pour 2019 , entraînera mécaniquement une stabilisation du coût de ces dépenses fiscales à leur niveau de 2018 - le prix de la tonne de carbone étant stabilisé en 2019 à son niveau de 2018.

En tout état de cause, le pilotage de ces dépenses fiscales semble particulièrement défaillant . Aucune dépense fiscale n'a ainsi fait l'objet d'une évaluation particulière en 2018. L'initiative de « revue » des dépenses fiscales lancée en 2018, saluée l'année dernière par votre rapporteur, était particulièrement bienvenue : le Parlement ne dispose en effet que d'une information restreinte sur l'efficacité et l'évolution de certaines de ces dépenses, qu'il est amené à créer ou à prolonger, aux montants parfois importants.

Mais d'après la Cour des comptes, cette initiative « porte à ce stade davantage sur les dispositifs fiscaux en eux-mêmes que sur les dépenses fiscales : alors que le ministère était invité dans le cadre de ces conférences à proposer le maintien, l'aménagement ou la suppression des dépenses fiscales relevant de son périmètre, aucune suppression n'a été proposée ».

Enfin, comme rappelé par le rapporteur général dans son rapport sur l'efficience des dépenses fiscales en faveur du développement durable, « si certaines dépenses fiscales ont été explicitement créées dans un objectif de protection de l'environnement, à l'instar de celles visant à une amélioration de la performance énergétique des logements, d'autres dispositifs créés pour soutenir certaines activités économiques peuvent avoir des effets environnementaux défavorables parfois peu connus, ou mal évalués » 124 ( * ) .

Les exonérations sectorielles de taxes intérieures de consommation sont, d'après le CGDD, les principales subventions dommageables à l'environnement 125 ( * ) . Or, plus de 50 % des dépenses fiscales de la mission concernent la TICPE.

Le dispositif de remboursement de TICPE protège principalement le secteur des transports , en ciblant les entreprises qui utilisent beaucoup de carburants, comme le transport routier ou encore le transport routier en commun de voyageurs, afin de préserver la compétitivité des entreprises françaises de ces secteurs face à la concurrence internationale.

Toutefois, votre rapporteur spécial partage le constat du Commissariat général au développement durable (CGDD), qui, dans une étude récente, affirmait : « apporter une aide à des secteurs peut s'avérer légitime, mais il serait plus efficace que cette aide transite par d'autres canaux (qu'une dépense fiscale) : ainsi, elle ne jouerait pas pour les entreprises de ces secteurs comme une désincitation à limiter leur consommation de carburant, en raison des exonérations qui s'appliquent » 126 ( * ) .

3. Les dépenses extrabudgétaires prennent le pas sur les crédits budgétaires pour le financement des politiques publiques portées par la mission

Les 36 opérateurs rattachés à la présente mission ont bénéficié en 2018 de 7,1 milliards d'euros de financement, contre 7,8 milliards d'euros en 2016, soit une diminution 9 %.

Les 14 opérateurs percevant des ressources en provenance du budget général ont bénéficié d'un montant supérieur à celui de 2017 - 1,98 milliard d'euros , contre 1,4 milliard d'euros en 2017 (+ 39 %) -, découlant de la rebudgétisation du financement de l'ADEME.

Les impôts et taxes affectés aux opérateurs diminuent et s'élèvent à 5,1 milliards d'euros (contre 6,4 milliards d'euros en 2017) - en raison de la rebudgétisation de l'ADEME et de l'évolution du financement de l'Agence française pour la biodiversité.

D'après la Cour des comptes , les dépenses des opérateurs rattachés à la mission se sont élevées à 10,8 milliards d'euros en 2018 , soit une augmentation de 13 % par rapport à 2017. Cette hausse résulte en partie de la dynamique des dépenses de la Société du Grand Paris.

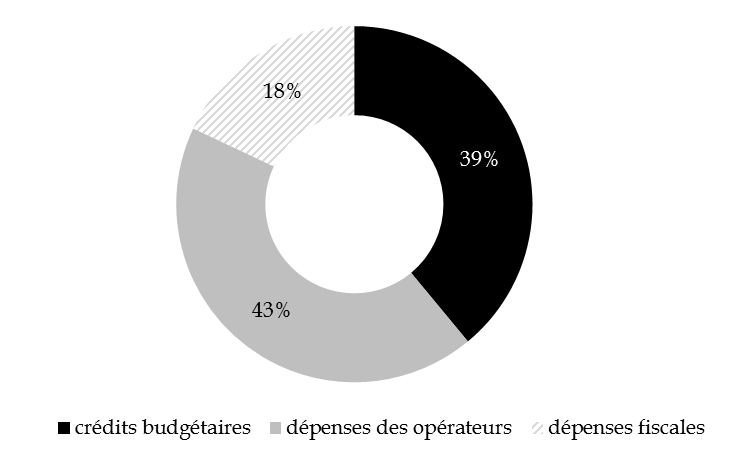

Cette évolution conduit à ce que pour la première fois, en 2018, « les dépenses des opérateurs deviennent prépondérantes (43 %) par rapport aux dépenses budgétaires directes nettes (39 %) » 127 ( * ) . Le poids des dépenses fiscales augmente lui aussi, et atteint 18 % du coût complet de la mission.

Au total, 61 % des dépenses concourant à la politique publique portée par la mission relève désormais de dépenses extrabudgétaires.

Répartition des dépenses

concourant

à la politique publique par la mission

(en %)

Source : commission des finances, d'après les documents budgétaires

* 120 Et de 3,8 % des AE

* 121 Arrêté du 21 septembre 2018 portant ouverture de crédits.

* 122 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 123 Aides à la rénovation énergétique des logements privés, IGF-CGEDD, avril 2017 ; ce rapport constatait que le CITE ne ciblait pas les travaux permettant une réduction des émissions de gaz à effet de serre.

* 124 Rapport d'information n° 110 (2016-2017) du 8 novembre 2016 de M. Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances, sur l'enquête de la Cour des comptes sur l'efficience des dépenses fiscales relatives au développement durable.

* 125 Fiscalité environnementale, un état des lieux, Commissariat général au développement durable (CGDD), janvier 2017.

* 126 Les aides dommageables à l'environnement, une réalité complexe, Commissariat général au développement durable (CGDD), décembre 2017.

* 127 Il s'agit des crédits budgétaires nets des subventions et transferts aux opérateurs de l'État et des fonds de concours en provenance de l'AFITF.