II. EN 2020 ET AU-DELÀ, LA DOULOUREUSE RÉVISION DE LA TRAJECTOIRE FINANCIÈRE DE LA SÉCURITÉ SOCIALE

A. UN RETOUR À L'ÉQUILIBRE REPOUSSÉ À AU MOINS 2023

1. Une situation financière durablement dégradée, en particulier sur le périmètre ROBSS + FSV

Au-delà de 2019, la dégradation des comptes de la sécurité sociale pourrait se prolonger sur une assez longue période puisqu'un retour à l'équilibre n'est désormais envisagé qu'en 2023 . Encore cet équilibre est-il particulièrement faible (0,1 milliard d'euros) et ne concerne-t-il que le périmètre du régime général et du FSV.

En élargissant la vision à l'ensemble de la sécurité sociale, c'est-à-dire au périmètre ROBSS + FSV, aucun retour à l'équilibre n'est prévu à moyen terme, le solde prévisionnel de 2023 s'établissant à - 1,1 milliard d'euros ; la dégradation de la situation financière de la Caisse nationale de retraites des agents des collectivités locales (CNRACL), qui ne bénéficie pas d'une subvention d'équilibre de l'État à l'inverse de caisses gérant certains régimes spéciaux, explique principalement l'écart entre ces deux périmètres.

Prévision des soldes du régime général et des ROBSS et du FSV 2020-2023

(en milliards d'euros)

|

2020 |

2021 |

2022 |

2023 |

|||||

|

RG |

ROBSS |

RG |

ROBSS |

RG |

ROBSS |

RG |

ROBSS |

|

|

Maladie |

- 3,0 |

- 3,0 |

- 1,5 |

- 1,5 |

0,3 |

0,3 |

2,5 |

2,5 |

|

AT-MP |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

|

Famille |

0,7 |

0,7 |

0,9 |

0,9 |

1,3 |

1,3 |

1,6 |

1,6 |

|

Vieillesse |

- 2,7 |

- 3,2 |

- 3,9 |

- 4,4 |

- 4,8 |

- 5,6 |

- 5,1 |

- 6,3 |

|

Total + FSV |

- 5,1 |

- 5,6 |

- 4,1 |

- 4,6 |

- 2,4 |

- 3,2 |

0,1 |

- 1,1 |

Source : PLFSS 2020, annexe B

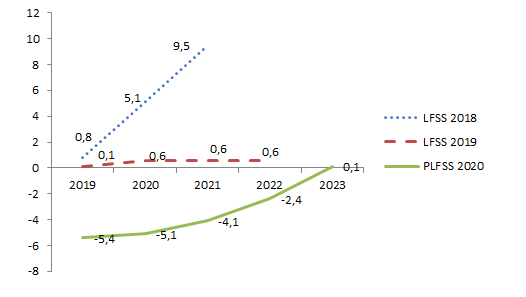

2. Une dégradation continue de LFSS en LFSS

Cette trajectoire financière contraste fortement avec celle qui figurait en annexe B de la loi de financement de la sécurité sociale pour 2019, qui, elle-même, marquait déjà une nette révision par rapport à l'évolution pluriannuelle envisagée dans la LFSS pour 2018.

Le graphique ci-après illustre les prévisions pluriannuelles de soldes consolidés du régime général et du FSV dans les deux dernières LFSS et dans le présent PLFSS.

Soldes pluriannuels du régime

général et du FSV en LFSS 2018 et 2019

et dans le PLFSS pour

2020

(en milliards d'euros)

Source : LFSS pour 2018 et 2019 et PLFSS pour 2020

Cette dégradation, assez spectaculaire sur les deux dernières années, a des causes différentes qui doivent être rappelées.

Entre les LFSS pour 2018 et 2019, le Gouvernement a assumé de quasiment annuler les excédents successifs de la sécurité sociale par des mesures de diminutions de recettes qui, pour partie, étaient même prises à cette fin :

- transfert de 15 milliards d'euros de déficits cumulés actuellement logés au sein de l'Agence centrale des organismes de sécurité sociale (Acoss) vers la Caisse d'amortissement de la dette sociale (Cades), et transfert concomitant de recettes de la sécurité sociale vers la Cades afin qu'elle puisse l'amortir . Cette mesure de saine gestion avait été approuvée par la commission et le Sénat ;

- déjà, non-compensation de plusieurs mesures diminuant les recettes de la sécurité sociale en dérogation à la « loi Veil » 5 ( * ) , mais conformément à un rapport remis par le Gouvernement au Parlement sur la rénovation des relations financières entre l'État et la sécurité sociale dont les conclusions n'ont pourtant, aux yeux de votre commission, pas une valeur juridique supérieure à la loi ;

- et même, sans aucun fondement de principe autre qu'un principe de solidarité d'une sécurité sociale supposément excédentaire vers un État impécunieux, diminution forfaitaire à compter de 2020 du flux de TVA en direction de la sécurité sociale . Le rapporteur général avait alors vivement dénoncé cette manière de « faire les poches de la sécurité sociale avant qu'elles ne soient pleines » et, à son initiative, le Sénat avait adopté la suppression de cette mesure 6 ( * ) - que l'Assemblée nationale a néanmoins confirmée en nouvelle lecture.

Pour ce qui concerne le présent PLFSS, comme cela a été souligné, plusieurs facteurs se sont conjugués pour aboutir à une nouvelle dégradation très nette des prévisions précédentes : conjoncture économique moins favorable se traduisant par un ralentissement de la progression de la masse salariale (et plus encore de la masse salariale soumise à cotisations et contributions sociales) et augmentation des dépenses de certaines branches.

Cette évolution défavorable a conduit le Gouvernement à revenir en partie sur ses décisions de l'année dernière. Ainsi, ne seront finalement opérés ni les transferts de dettes et de recettes à la Cades, ni les diminutions « autoritaires » des flux de TVA vers la sécurité sociale. En revanche, cette tendance n'a pas conduit le Gouvernement à revenir sur sa doctrine dite du « chacun chez soi » , qui peut se résumer par une remise en cause radicale du principe de compensation par l'État de la plupart des mesures de diminution des recettes des organismes de sécurité sociale 7 ( * ) qui était appliqué depuis 1994.

Certes, l'ampleur des réaménagements intervenus ces deux dernières années en matière de cotisations et contributions sociales et de fiscalité a naturellement conduit l'État à compenser des pertes de recettes pour la sécurité sociale. Ainsi en est-il :

- de la suppression de la cotisation salariale d'assurance chômage, non versée à la sécurité sociale stricto sensu mais à l'Unedic ;

- des différentes réductions de cotisations et contributions ayant remplacé le crédit d'impôt compétitivité emploi (CICE) mais cette compensation est particulièrement logique s'agissant d'un transfert d'une perte de recettes de l'État à la sécurité sociale ;

- et de la suppression des prélèvements sociaux et de la baisse de la CSG sur les revenus du patrimoine et de placement mais, là encore, la compensation n'était que le miroir d'un transfert de recettes de la sécurité sociale vers l'État.

Pour le reste, les mesures nouvelles n'ont pas été compensées et il n'est pas proposé que celles de cette année le soient, ce que montre le tableau suivant.

Pertes de recettes pour les administrations de

sécurité sociale

compensées et non compensées en

LFSS 2019 et PLFSS 2020 (en année pleine)

(en milliards d'euros)

|

Mesure |

Perte de recettes pour les ASSO compensée

|

Perte de recettes pour les ASSO

|

|

Suppression de la cotisation salariale d'assurance chômage |

14 |

|

|

Réduction de 6 points des cotisations patronales d'assurance maladie jusqu'à 2,5 SMIC |

17,6* |

|

|

Éligibilité des employeurs de certains régimes spéciaux à la réduction de 6 points des cotisations patronales d'assurance maladie jusqu'à 2,5 SMIC |

0,4 |

|

|

Renforcement des allègements généraux |

8,7** |

|

|

Basculement vers les allègements généraux de dispositifs jusqu'à présent compensées par l'État (hors surcoût, intégré dans la ligne précédente) |

1,2 |

|

|

Basculement vers les allègements généraux de dispositifs jusqu'à présent non compensées par l'État (surcoût pour les ASSO) |

0,1 |

|

|

Exonération de cotisations salariales sur les heures supplémentaires |

1,9 |

|

|

Création d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité à 6,6 % |

1,5 |

|

|

Assouplissement des conditions d'éligibilité des retraités au taux réduit de CSG |

0,35 |

|

|

Suppression des prélèvements sociaux + baisse de la CSG sur les revenus du patrimoine et de placement |

7,3 |

|

|

Suppression de la taxe sur les farines |

0,06 |

|

|

Suppression du forfait social sur certains revenus |

0,6 |

|

|

Exonération de cotisations et contributions des indemnités spécifiques de rupture conventionnelle dans la fonction publique |

0,01 |

|

|

Total |

48,8 |

4,9 |

* Coût net, compte tenu de l'impact de cette mesure sur le

calcul des allègements généraux

** Dont

5,1 milliards d'euros pour les contributions retraites

complémentaires et 3,6 milliards d'euros pour les contributions

d'assurance chômage

Source

: commission

des affaires sociales, d'après LFSS 2019 et PLFSS 2020

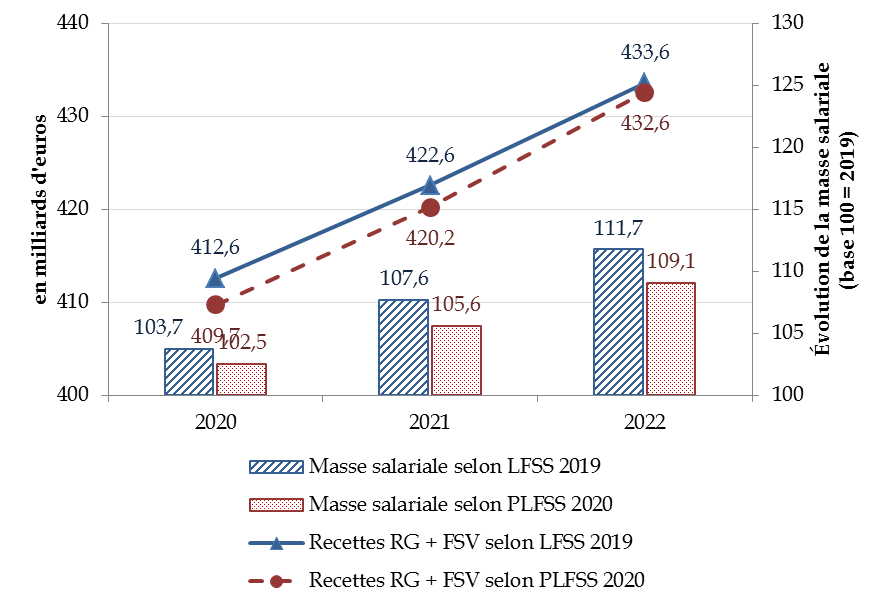

3. Une trajectoire qui repose sur des hypothèses optimistes en matière de recettes

Il faut ajouter par ailleurs que la trajectoire financière de la sécurité sociale, bien qu'en nette dégradation par rapport aux prévisions de l'année dernière, repose sur des hypothèses de recettes que le rapporteur général considère comme particulièrement optimistes .

En effet si, pour les années 2019 et 2020, l'annexe B du présent PLFSS fait bien apparaître un écart significatif pour le montant de recettes prévu pour la sécurité sociale (plus de 3 milliards d'euros), cet écart s'atténue sensiblement pour les années 2021 et 2022, ce que montre le tableau suivant.

Montant des recettes du régime

général et du FSV

prévu par la LFSS 2019 et le PLFSS

2020

(en milliards d'euros)

|

2020 |

2021 |

2022 |

|

|

Prévision LFSS 2019 |

412,6 |

422,6 |

433,6 |

|

Prévision PLFSS 2020 |

409,7 |

420,2 |

432,6 |

|

Ecart |

2,9 |

2,4 |

1,0 |

Sources : Commission des affaires sociales, d'après LFSS 2019 et PLFSS 2020

Or il est permis de se demander sur quoi se fondent ces hypothèses de croissance des recettes finalement proches (et de plus en plus proches au fil du temps) par rapport à celles de la LFSS pour 2019.

Ainsi, le principal déterminant de ces recettes, à savoir l'évolution de la croissance de la masse salariale, a été fortement revu à la baisse depuis l'année dernière : oscillant entre 3,7 % (2020) et 3,8 % (2021 et 2022) dans le rapport économique, social et financier annexé au projet de loi de finances pour 2019, elles est désormais prévue entre 2,8 % (2020) 8 ( * ) et 3,3 % (2022) dans l'édition 2020 de ce même document. Ces effets se cumulant au fil des années, la masse salariale devrait, in fine , être sensiblement inférieure en 2022 par rapport à ce que prévoyait la dernière loi de financement, ce que montre le tableau suivant.

Evolution de la masse salariale du secteur privé

entre 2020 et 2022

selon la LFSS 2019 et le PLFSS 2020

|

2020 |

2021 |

2022 |

||

|

LFSS 2019 |

Progression annuelle (en %) |

3,7 |

3,8 |

3,8 |

|

Masse salariale globale

|

103,7 |

107,6 |

111,7 |

|

|

PLFSS 2020 |

Progression annuelle (en %) |

2,5* |

3,0 |

3,3 |

|

Masse salariale globale

|

102,5 |

105,6 |

109,1 |

|

* corrigé de l'effet de la prime exceptionnelle, estimé de nouveau à 0,3 point en 2020

Sources : RESF annexé aux PLF pour 2019 et 2020

En résumé, selon les hypothèses du Gouvernement figurant dans le présent PLFSS, les recettes de la sécurité sociale devraient se montrer plus dynamiques entre 2020 et 2022 que ce qui était prévu l'année dernière pour, au bout du compte, arriver presque au niveau de recettes envisagé l'année dernière pour l'année 2022 alors même que le principal facteur d'évolution de ces recettes a été significativement revu à la baisse. Le graphique suivant retrace ce paradoxe à partir des données qui précèdent.

Evolutions comparées de la masse salariale du secteur privé et des recettes du régime général + FSV selon la LFSS 2019 et le PLFSS 2020

Sources : LFSS 2019, PLFSS 2020 et RESF 2019 et 2020

En outre, par définition, la LFSS pour 2019 ne pouvait pas prévoir que les recettes des années 2020 et suivantes seraient diminuées par l'absence de compensation de la création d'une tranche de CSG à 6,6 % pour certains revenus de remplacement, représentant un coût de 1,5 milliard d'euros par an pour la sécurité sociale.

Au total, le niveau des recettes prévu par le PLFSS pour les années 2021 et au-delà apparaît donc très optimiste, tout comme celui du solde, pourtant très dégradé des organismes de sécurité sociale . Le retour à l'équilibre des comptes de la sécurité sociale (même limité au périmètre régime général + FSV) à l'horizon 2023 est donc pour le moins sujet à caution.

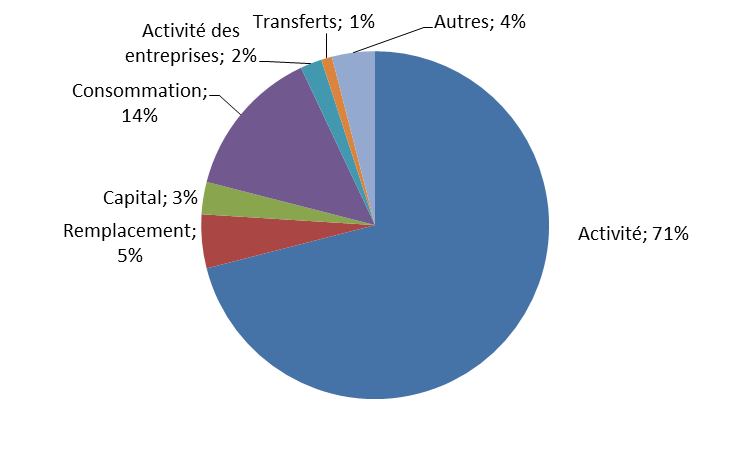

|

La masse salariale, premier déterminant des recettes de la sécurité sociale Comme le rapporteur général l'a régulièrement souligné ces dernières années, la part des cotisations sociales (patronales et plus encore salariales) a régulièrement décru ces dernières années, au fil des diverses mesures d'allègement qui se sont succédées. L'effet des allègements généraux et de leur renforcement au moment de l'arrêt du CICE est particulièrement net : 52 milliards d'euros selon l'annexe 5 du présent PLFSS. Pour autant, malgré cette érosion des cotisations sociales, la part des recettes de la sécurité sociale liée aux revenus d'activité demeure prépondérante : 71 % des recettes prévues en 2020 selon les données transmises au rapporteur général par la direction de la sécurité sociale. En effet, l'augmentation de la CSG activité a en partie compensé la forte diminution des cotisations des salariés. Le graphique suivant montre la répartition des recettes prévisionnelles du régime général et du FSV en 2020 selon la nature de l'assiette sur lesquelles elles reposent.

Répartition des recettes du régime

général et du FSV en 2020

Source : DSS |

* 5 C'est-à-dire à l'article L. 131-7 du code de la sécurité sociale.

* 6 Cf. rapport Sénat n° 111, tome I et tome II, commentaire de l'article 19, ainsi que compte rendu des débats du Sénat du jeudi 15 novembre 2018.

* 7 Selon les conclusions du rapport du Gouvernement, seules les exonérations ciblées correspondant à la politique sectorielle d'un ministère donné a vocation à être compensées, au travers de crédits budgétaires.

* 8 Dont 0,3 point dû à la prime exceptionnelle reconduite en 2020, soit 2,5 % pour la masse salariale sur laquelle sont acquittées les cotisations et contributions sociales.