B. L'ANNÉE 2020 CONFIRME L'ABSENCE DE REDRESSEMENT DES COMPTES DE L'ÉTAT

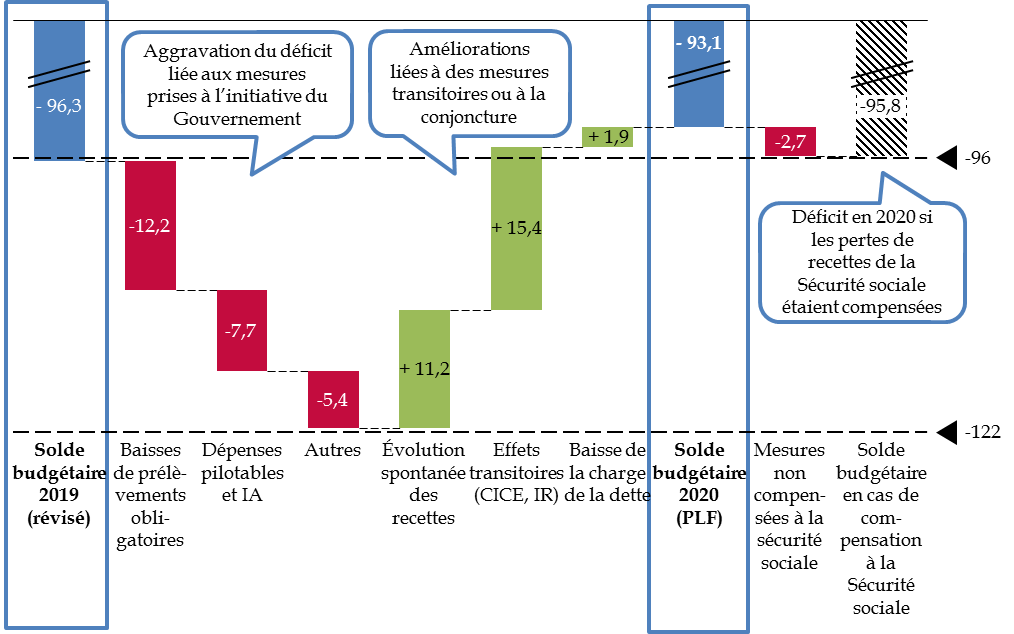

Le déficit prévisionnel pour le budget de l'État en 2020 inscrit dans le projet de loi de finances est de 93,1 milliards d'euros, soit une amélioration de 3,2 milliards d'euros par rapport au déficit révisé estimé pour 2019.

Les principaux effets sont :

- une augmentation de 7,7 milliards d'euros de la norme de dépenses pilotables et des investissements d'avenir ;

- en sens inverse, une augmentation spontanée des recettes de 11,2 milliards d'euros, qui compense les baisses d'impôt (impôt sur les revenus, impôt sur les sociétés et suppression progressive de la dernière tranche de taxe d'habitation) ;

- enfin, une diminution des recettes de 6,9 milliards d'euros en raison d'un transfert de taxe sur la valeur ajoutée (TVA) supplémentaire à la sécurité sociale, et plusieurs effets liés à la suppression du crédit d'impôt compétitivité emploi (CICE).

1. Le déficit est artificiellement réduit par la non-compensation de dépenses imposées à la Sécurité sociale...

L'amélioration du déficit , aussi modeste soit-elle par rapport à l'ampleur de celui-ci, est largement optique .

L'article 3 du projet de loi de financement de la sécurité sociale pour 2020, actuellement examiné par le Parlement, prévoit en effet que les pertes de recettes résultant pour la sécurité sociale, d'une part, de l'avancement au 1 er janvier 2019 de l'exonération de cotisations sociales des heures supplémentaires et, d'autre part, de la création d'un taux de contribution sociale généralisée (CSG) intermédiaire à 6,6 %, ne feront pas l'objet d'une compensation par le budget de l'État , par dérogation au principe, posé par la loi « Veil » du 25 juillet 1994, de compensation intégrale par le budget de l'État de toute mesure de réduction ou d'exonération de cotisations de sécurité sociale 23 ( * ) .

Le Gouvernement indique, dans l'exposé des motifs de cet article 3, que le rapport sur les relations financières entre l'État et la sécurité sociale, remis au Parlement en application de l'article 27 de la loi de programmation des finances publiques pour 2018 à 2022, avait recommandé de déroger à la règle de compensation intégrale. Ce rapport justifiait toutefois un tel assouplissement par la perspective de voir la sécurité dégager des excédents, qui n'est plus d'actualité.

Le coût de ces mesures étant estimé à 2,7 milliards d'euros pour les administrations de sécurité sociale, l'amélioration du budget de l'État serait de 0,5 milliard d'euros seulement si celles-ci faisaient l'objet d'une mesure de compensation intégrale.

2. ... mais est creusé par une politique de réduction d'impôts que compensent partiellement des recettes transitoires ou conjoncturelles, sans effort sur les dépenses

La quasi-stabilité du déficit budgétaire repose sur des mouvements en sens contraire d'un niveau important .

D'une part, les mesures prises par le Gouvernement comprennent une baisse des prélèvements obligatoires , que votre rapporteur général soutiendrait davantage si elle s'accompagnait d'un effort d'une ampleur au moins égale sur les dépenses . Or ces dernières s'accroissent de 6,6 milliards d'euros sur le périmètre de la norme de dépenses pilotables, auxquels il convient d'ajouter 1,1 milliard d'euros au titre du programme d'investissements d'avenir.

Évolution du déficit budgétaire de l'État entre 2019 et 2020

(en milliards d'euros)

IA : investissements d'avenir. IR : impôt sur le revenu.

Source : commission des finances du Sénat, à partir du projet de loi de finances pour 2020

D'autre part et en sens inverse, les recettes bénéficieraient en 2020 d'une évolution spontanée à hauteur de 11,2 milliards d'euros, tandis que certains effets transitoires réduiraient encore le déficit de 15,4 milliards d'euros :

- la suppression du CICE, qui était un crédit d'impôt réduisant les recettes nettes d'impôt sur les sociétés, a pour effet d'accroître celles-ci de 10,3 milliards d'euros. L'effet est transitoire dans la mesure où le CICE a pesé deux fois sur le déficit budgétaire en 2019, une fois comme crédit d'impôt et une fois sous la forme de compensation aux allégements de charges ;

- la perception de l'impôt sur le revenu sur douze mois, alors qu'il ne l'est que sur onze mois en 2019 en raison de la mise en place du prélèvement à la source, accroît mécaniquement les recettes de 5,1 milliards d'euros.

3. Le solde budgétaire en comptabilité nationale se dégrade en raison de la reprise de la dette de SCNF Réseau

En 2020, le déficit budgétaire en comptabilité nationale s'établirait, selon le rapport économique, social et financier, à un niveau de 99,7 milliards d'euros, contre 84,5 milliards d'euros en 2019, soit une dégradation de 15,2 milliards d'euros.

|

La différence entre le solde budgétaire et le solde en comptabilité nationale Trois types d'opérations doivent être pris en compte pour déterminer la différence entre le solde budgétaire mesuré en comptabilité budgétaire et le solde mesuré en comptabilité nationale : - il convient d'abord de ramener à l'exercice concerné l'enregistrement de certaines dépenses et recettes du budget général afin de comptabiliser les droits constatés ; - certaines opérations budgétaires sont retraitées en opérations financières ou de patrimoine ; - certaines opérations non budgétaires doivent être prises en compte, telles que les remises de dettes aux États étrangers.

Source : rapport économique, social et

financier annexé au projet de loi de finances

|

La différence entre le déficit budgétaire prévisionnel de 93,1 milliards d'euros et le déficit s'explique principalement :

- d'une part, par la reprise de la dette de SNCF Réseau pour un montant de 25 milliards d'euros en 2020, qui dégrade le solde en comptabilité nationale mais pas en comptabilité budgétaire, celle-ci n'enregistrant que la charge d'intérêts qui s'élève en 2020 à un montant de 408,8 millions d'euros en 2020) ;

- d'autre part et en sens inverse, par l'étalement des primes et décotes à l'émission d'OAT et la correction en droits constatés des intérêts courus non échus, qui améliorent le solde de 9,4 milliards d'euros, et un décalage dans la comptabilisation du CICE à l'occasion de sa transformation en allégement de charges, qui améliore le solde en comptabilité générale de 6,6 milliards d'euros 24 ( * ) .

* 23 Article L. 131-7 du code de la sécurité sociale , créé par la loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale.

* 24 Le CICE est enregistré en comptabilité nationale dès la naissance de la créance déclarée par les entreprises, mais n'est pris en compte par la comptabilité budgétaire que lors de la consommation effective de cette créance, qui peut être réalisée sur plusieurs années et pèse donc toujours sur le solde budgétaire.