DEUXIÈME PARTIE

LE

BUDGET DE L'ÉTAT

I. LE DÉFICIT BUDGÉTAIRE DEMEURE STABLE EN 2020 MALGRÉ LA SURVENANCE D'EFFETS FAVORABLES TRANSITOIRES OU CONJONCTURELS

Le déficit budgétaire de l'État est prévu en 2020 à un niveau de 93,1 milliards d'euros par le présent projet de loi de finances, en légère diminution par rapport au déficit prévisionnel révisé de 2019 (96,3 milliards d'euros), et en augmentation de 35,4 milliards d'euros par rapport à 2017, première année du quinquennat (67,7 milliards d'euros).

S'agissant de l'exercice en cours 2019, le déficit devrait être très nettement inférieur à celui qui avait été prévu en loi de finances initiale.

A. L'EXÉCUTION BUDGÉTAIRE BÉNÉFICIE EN 2019 DE RECETTES SUPPLÉMENTAIRES NON ANTICIPÉES EN LOI DE FINANCES INITIALE

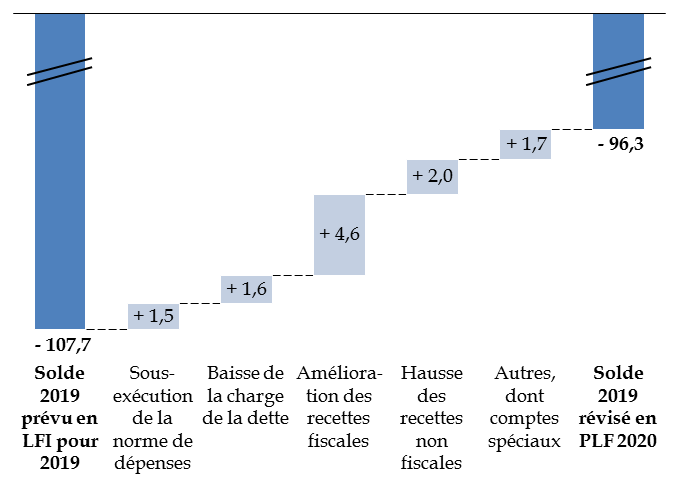

Le déficit budgétaire de l'État en 2019 est révisé à 96,3 milliards d'euros, soit une diminution importante de 11,4 milliards d'euros par rapport au solde voté en loi de finances initiale , qui était de 107,7 milliards d'euros.

Un tel écart entre le solde voté et le solde révisé quelques mois plus tard est étonnant et n'avait pas été observé depuis l'exercice 2010 ; cette année-là, toutefois, le déficit budgétaire avait été aggravé de 34 milliards d'euros par une loi de finances rectificative avec la mise en place le programme d'investissement d'avenir (PIA).

En 2019, les effets des mesures d'urgence prises en décembre 2018, d'un coût de 10 milliards d'euros environ, devraient ainsi, selon les prévisions du Gouvernement, être compensées en exécution par un ensemble de plusieurs facteurs.

Tout d'abord, les dépenses des ministères , sur le périmètre de la norme de dépenses pilotables 21 ( * ) , seraient inférieures d'environ 1,5 milliard d'euros à la prévision, tout en demeurant nettement supérieures à la cible fixée en loi de programmation des finances publiques, comme votre rapporteur général le soulignera infra .

Toutefois, le solde a surtout bénéficié de plusieurs « bonnes surprises ». La charge de la dette du budget général, prévue à 42,1 milliards d'euros en loi de finances initiale pour 2019, est désormais estimée à 40,4 milliards d'euros, soit une diminution de 1,7 milliard d'euros . En effet, le niveau initial se fondait sur des hypothèses de niveau de taux d'intérêt qui, comme indiqué dans la première partie de ce rapport , ont été surestimées par le Gouvernement. De fait, l'exécution budgétaire en 2019 confirme que ces hypothèses particulièrement prudentes ont permis de constituer une forme de « réserve de budgétisation » non présentée comme telle en loi de finances initiale , qui aura contribué à atténuer l'effet des mesures d'urgence prises à la fin du mois de décembre.

Les autres effets comprennent la constatation de recettes fiscales supérieures de 4,6 milliards d'euros à la prévision , qui concernent l'ensemble des impôts. En particulier, le niveau de recouvrement de l'impôt sur le revenu serait de 98,5 %, contre 97 % dans la prévision retenue en loi de finances initiale, augmentant le produit d'environ 1,1 milliard d'euros. La création de la taxe sur les services numériques 22 ( * ) aurait un effet de 0,4 milliard d'euros dès 2019.

Des recettes non fiscales , telles que le règlement des litiges de l'administration fiscale avec Google pour un montant de 500 millions d'euros, contribuent également à améliorer le solde budgétaire en cours d'année.

Évolution du déficit 2019 entre la loi de

finances initiale

pour 2019 et l'estimation révisée en

septembre 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances pour 2020

* 21 En application de la loi de programmation des finances publiques pour 2018 à 2022, la norme de dépenses pilotables exclut, s'agissant du budget général, les contributions de chaque mission au compte d'affectation spéciale « Pensions », ainsi que la charge de la dette (y compris, à compter de 2020, la charge de la dette de SNCF Réseau reprise par le budget général) et les crédits du programme d'investissements d'avenir.

* 22 Loi n° 2019-759 du 24 juillet 2019 portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés.