C. L'EFFORT DE MAÎTRISE DE LA DÉPENSE EST PORTÉ PAR LA SPHÈRE SOCIALE ET LES COLLECTIVITÉS TERRITORIALES

1. La poursuite de la diminution des prélèvements obligatoires...

Le Gouvernement s'est engagé dans une baisse des prélèvements obligatoires depuis le début du quinquennat.

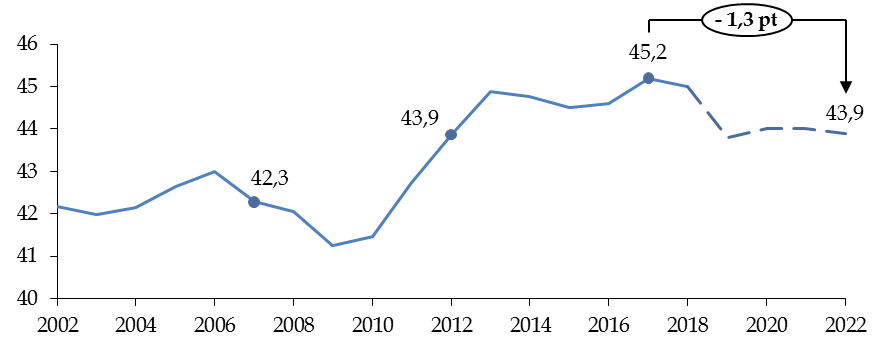

Évolution anticipée de la part des prélèvements obligatoires dans le PIB

(en points de PIB)

Note de lecture : l'absence de neutralisation de la mise en place de France Compétences aboutirait à augmenter le taux de prélèvements obligatoires de 0,2 point en fin de période.

Source : commission des finances du Sénat (d'après l'Insee et les documents budgétaires)

Il peut être noté que la transformation du CICE conduit à diminuer fortement le niveau des prélèvements obligatoires en 2019 (- 1,0 point de PIB), sous l'effet de la baisse des cotisations sociales, alors que la consommation des créances de CICE constituées antérieurement à la transformation s'étale jusqu'à la fin du quinquennat, ce qui fait légèrement remonter ce niveau en 2020 (+ 0,2 point de PIB).

Hors transformation du CICE, les mesures nouvelles portées par le Gouvernement devraient toutefois réduire les prélèvements obligatoires de 10 milliards d'euros en 2020, dont 90 % au bénéfice des ménages.

Principales mesures nouvelles en

prélèvements obligatoires

sur la période

2018-2020

(en milliards d'euros)

|

2018 |

2019 |

2020 |

|

|

Taxe d'habitation |

- 2,9 |

- 3,6 |

- 3,7 |

|

Impôt sur la fortune immobilière |

- 3,2 |

- |

- |

|

Prélèvement forfaitaire unique |

- 1,4 |

- 0,3 |

- 0,1 |

|

Augmentation des taux Agirc-Arrco (part ménages) |

- |

1,1 |

- 0,1 |

|

Bascule cotisations CSG |

4,4 |

- 4,0 |

- 0,3 |

|

Annulation de la hausse de la CSG pour les retraités modestes |

- |

- 1,6 |

0,1 |

|

Fiscalité du tabac |

0,9 |

0,4 |

0,4 |

|

Hausse de la fiscalité énergétique (part ménages = 66 %) |

2,4 |

0,0 |

0,0 |

|

Élargissement du crédit d'impôt pour l'emploi de personnes à domicile |

- 1,0 |

- |

- |

|

Prolongation et prorogation du CITE |

- 0,3 |

0,8 |

0,0 |

|

Exonération et défiscalisation des heures supplémentaires |

- |

- 3,0 |

- 0,8 |

|

Réforme du barème de l'IR |

- |

- |

- 5,0 |

|

Total ménages |

- 1,1 |

- 10,3 |

- 9,3 |

|

Baisse du taux de l'impôt sur les sociétés |

- 1,2 |

- 0,8 |

- 2,5 |

|

CICE |

- 3,3 |

- 0,4 |

0,0 |

|

Surtaxe exceptionnelle à l'impôt sur les sociétés |

- 4,8 |

- 0,1 |

- |

|

Hausse de la fiscalité énergétique (part entreprises = 34 %) |

1,3 |

- 0,1 |

0,0 |

|

Augmentation des taux Agirc-Arrco (part entreprises) |

- |

0,7 |

- |

|

Réforme de la taxation des plus-values brutes à long terme |

- |

0,4 |

0,2 |

|

Taxe sur les services du numérique |

- |

0,4 |

0,1 |

|

Création d'un crédit d'impôt sur la taxe sur les salaires |

- 0,6 |

0,0 |

0,6 |

|

Gazole non-routier |

- |

- |

0,2 |

|

Limitation de l'avantage DFS |

- |

- |

0,4 |

|

Ressources affectées à France Compétences pour le plan d'investissement |

0,3 |

1,3 |

- |

|

Total entreprises |

- 8,6 |

0,1 |

- 1,0 |

|

Total hors bascule CICE |

- 9,4 |

- 8,8 |

- 10,2 |

|

Effet temporaire lié à la transformation du CICE |

- |

- 20,0 |

13,5 |

|

Total y compris bascule CICE |

- 9,4 |

- 28,9 |

3,3 |

Note de lecture : la mise en place de France Compétences est neutralisée.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Cette baisse des prélèvements obligatoires doit toutefois s'accompagner d'un effort de maîtrise de la dépense publique pour que le Gouvernement puisse respecter sa trajectoire budgétaire, aussi peu ambitieuse soit-elle.

2. ... suppose en parallèle un effort de maîtrise de la dépense que le Gouvernement a choisi de faire peser principalement sur la sphère sociale et les collectivités territoriales

Le respect de la trajectoire budgétaire gouvernementale suppose ainsi de contenir l'évolution de la dépense publique à 0,7 % en volume , ce qui implique un effort structurel en dépense, hors charge de la dette, de 0,3 point de PIB potentiel, ainsi que cela a été précédemment rappelé.

Se pose dès lors la question de la répartition de l'effort de maîtrise de la dépense entre les différentes catégories d'administrations publiques .

Croissance de la dépense publique en volume par

sous-secteur,

hors crédits d'impôts et hors

transferts

(taux d'évolution)

|

2018 |

2019 |

2020 |

|

|

Administrations publiques centrales (APUC) |

- 1,4 |

- 0,9 |

0,5 |

|

Administrations publiques locales (APUL) |

0,8 |

2,3 |

0,2 |

|

Administrations de sécurité sociale (ASSO) |

0,1 |

1,2 |

0,8 |

Source : commission des finances du Sénat (à partir des documents budgétaires)

Apprécier l'ampleur des efforts réellement effectués impliquerait cependant de comparer l'évolution de la dépense publique de chaque sous-secteur à la croissance de la dépense qui serait observée « à politique inchangée » , communément désignée sous le terme d'évolution « tendancielle ».

En effet, ralentir la progression d'une dépense très dynamique peut représenter un effort considérable, tandis que stabiliser une dépense qui tend naturellement à diminuer traduit en réalité un relâchement de l'effort. À titre d'illustration, la baisse des dépenses d'investissement des collectivités territoriales attendue l'an prochain résulte du cycle électoral communal, et non d'un effort de maîtrise de la dépense.

Évolution des dépenses des administrations publiques locales

(taux d'évolution en valeur)

|

2018 |

2019 |

2020 |

|

|

Total des dépenses |

2,4 |

3,2 |

0,5 |

|

Dépenses de fonctionnement |

1,0 |

1,5 |

0,7 |

|

Dépenses de fonctionnement sur le périmètre des contrats |

0,7 |

1,2 |

1,2 |

|

Dépenses d'investissement |

0,1 |

0,1 |

0,0 |

|

Dépenses d'investissement hors Société du Grand Paris |

8,1 |

8,1 |

- 1,8 |

Source : commission des finances du Sénat (à partir des documents budgétaires)

Or, contrairement à son prédécesseur, le Gouvernement n'a jamais communiqué aux parlementaires ses estimations de la croissance tendancielle de la dépense publique par sous-secteur , à l'exception notable de la sphère locale, pour les seules dépenses de fonctionnement - ce que n'a pas manqué de critiquer votre rapporteur général par le passé 20 ( * ) .

Afin d'essayer de surmonter cette difficulté, votre rapporteur général a toutefois tenté de lister et répartir les principales mesures d'économies en dépense entre les différents sous-secteurs au titre de 2020.

Mesures d'économies pérennes en dépense mises en oeuvre en 2020

(en milliards d'euros)

|

Rendement attendu en 2020 |

|

|

Mesures transversales |

2,1 |

|

Gel du point d'indice de la fonction publique |

2,1 (*) |

|

État et opérateurs |

2,4 |

|

Réforme du mode de calcul des aides au logement |

1,2 |

|

Sous-revalorisation de certaines prestations sociales |

0,6 |

|

Deuxième phase de la réduction de loyer de solidarité |

0,4 |

|

Rationalisation des achats au ministère de l'intérieur |

0,1 |

|

Réforme de l'audiovisuel public |

0,1 |

|

Administrations de sécurité sociale |

5,2 |

|

Mesures d'économies sur le champ de l'Ondam |

4,2 |

|

Réforme de l'assurance chômage |

0,5 |

|

Sous-revalorisation de certaines prestations sociales |

0,5 |

|

Administrations publiques locales |

3,4 (**) |

|

Maîtrise des dépenses dans le cadre de la contractualisation |

2,6 à 4,2 (**) |

|

Total |

13,1 |

(*) En supposant que le point d'indice aurait été revalorisé de 1,0 % en 2020 en l'absence de gel, ce qui correspond à l'évolution de l'indice des prix à la consommation hors tabac.

(**) Le respect de l'objectif d'évolution des dépenses de fonctionnement des collectivités territoriales et des groupements à fiscalité propre implique, d'après le Gouvernement, la réalisation de 2,6 milliards d'euros d'économies par an. Toutefois, votre rapporteur général a montré dans le cadre de l'examen du projet de loi de programmation des finances publiques que le tendanciel retenu par le Gouvernement conduit à sous-estimer les efforts à réaliser. À partir d'un tendanciel plus réaliste, le montant des économies à réaliser chaque année pour atteindre l'objectif s'élèverait en réalité à 4,2 milliards d'euros. Le montant de 3,4 milliards d'euros retenu ici correspond à la moyenne des deux estimations.

Source : commission des finances du Sénat (à partir des documents suivants : rapport économique, social et financier pour 2020 ; réponses du Gouvernement au questionnaire ; note d'impact de la réforme de l'assurance chômage publiée par l'Unédic en septembre 2019 ; rapport sur la situation et les perspectives des finances publiques de juin 2017 de la Cour des comptes)

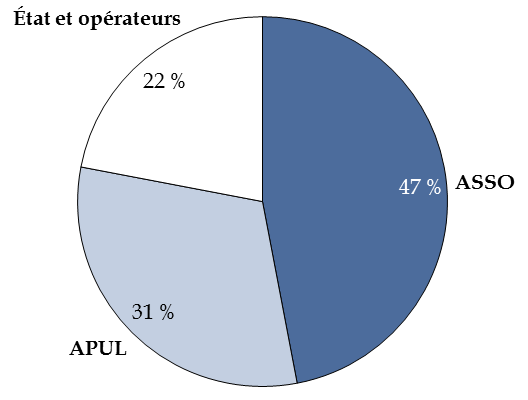

La répartition de l'effort de maîtrise de la dépense prévu au titre de l'année 2020 peut dès lors être comparée au poids que représente chaque sous-secteur dans la dépense publique totale.

Répartition de l'effort de maîtrise de la dépense en 2020

(en % du rendement total, hors mesures transversales)

Source : commission des finances du Sénat

De ce point de vue, si la contribution de la sphère sociale à l'effort de maîtrise de la dépense (47 %) apparaît conforme à son poids dans la dépense publique (47 % également), la « sur-contribution » de la sphère locale (31 % du rendement total des mesures d'économies en 2020, pour un poids dans la dépense publique de 20 %) vient compenser la faiblesse de l'effort de maîtrise de la dépense prévu au niveau de l'État .

Ainsi, la trajectoire gouvernementale ferait peser de façon disproportionnée l'effort collectif de maîtrise de la dépense sur la sphère locale, au bénéfice de l'État.

* 20 Rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, p. 37 et suivantes.