TITRE PREMIER

DISPOSITIONS

RELATIVES AUX RESSOURCES

I. - IMPÔTS ET RESSOURCES AUTORISÉS

A. -

Autorisation de perception

des impôts et produits

ARTICLE

1er

Autorisation de percevoir les impôts et produits existants

. Commentaire : le présent article autorise la perception des impôts, produits et revenus affectés à l'État et à des personnes morales autres que l'État et détermine les conditions de l'entrée en vigueur des dispositions fiscales de la loi de finances ne comportant pas de date d'application.

I. LE DISPOSITIF PROPOSÉ

Le I du présent article traduit le principe du consentement à l'impôt, par la mise en oeuvre de l'article 34 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF), selon lequel la loi de finances « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Le II précise que les dispositions fiscales de la loi de finances s'appliquent à compter du 1 er janvier 2020, sauf pour l'impôt sur le revenu et l'impôt sur les sociétés.

Elles s'appliquent à l' impôt sur le revenu dû au titre de l'année 2019 et des années suivantes. Malgré la mise en place du prélèvement à la source, cette mention est nécessaire afin de permettre la revalorisation des tranches d'imposition au titre de l'année en cours en fonction de la dernière estimation d'inflation hors tabac.

S'agissant de l' impôt sur les sociétés , les dispositions fiscales nouvelles s'appliquent sur leurs résultats des exercices clos à compter du 31 décembre 2019, ce qui permet de prendre en compte la perception par acomptes de cet impôt ainsi que les différences de dates de clôture des exercices selon les entreprises.

*

Le présent article a été adopté sans modification par l' Assemblée nationale .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article, qui formalise l'autorisation accordée par le Parlement de percevoir l'impôt, n'appelle pas d'observations.

Les recettes fiscales prévues pour l'année 2020 font l'objet d'une analyse détaillée au sein du tome I du présent rapport.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

B. - Mesures Fiscales

ARTICLE 2

(Art 196B, 197 et 204

H du code général des impôts)

Baisse de

l'impôt sur le revenu à compter des revenus de l'année

2020, anticipation contemporaine de cette baisse dans le calcul des taux de

prélèvement à la source et indexation du barème

applicable aux revenus de l'année 2019

. Commentaire : le présent article vise à réduire l'impôt sur le revenu de 5 milliards d'euros en procédant à une modification du barème et du taux. Il tend également à simplifier le bas du barème en modifiant le mécanisme de la décote et en supprimant la réduction d'impôt proportionnelle pour les foyers modestes. Il procède également à la revalorisation des limites des tranches du barème en fonction de l'inflation et il anticipe la baisse d'impôt sur le revenu dans le calcul des taux de prélèvement à la source applicables aux revenus de l'année 2019.

I. LE DROIT EXISTANT

A. UN IMPÔT SOUMIS À DE NOMBREUSES ÉVOLUTIONS DEPUIS 2013

1. Le barème de l'impôt et son indexation : garantir la progressivité de l'impôt sur le revenu

a) Le barème de l'impôt sur le revenu et ses dernières évolutions : l'allègement de l'imposition en bas de barème

Institué sous sa forme actuelle par la loi de 28 décembre 1959 2 ( * ) , l'impôt sur le revenu (IR) se caractérise par l'application d'un barème progressif au revenu net global imposable de chaque foyer fiscal. Initialement constitué de huit tranches dont les taux variaient de 5 % à 65 %, ce barème a progressivement vu son nombre de tranches se réduire et son taux marginal supérieur d'imposition diminuer durant les années 1990 et 2000.

L'article 75 de la loi de finances pour 2006 3 ( * ) a ainsi procédé à une refonte substantielle du barème de l'IR en réduisant le nombre de tranches de sept à cinq , en baissant le taux marginal supérieur d'imposition et en intégrant l'abattement de 20 % sur les revenus salariaux et assimilés. Cette réforme a entraîné un allègement d'impôt d'environ 3,5 milliards d'euros qui a principalement bénéficié aux ménages imposables ayant des revenus compris entre 10 000 et 30 000 euros 4 ( * ) , tout en simplifiant de façon significative le barème.

Plus récemment, l'article 6 de la loi de finances pour 2011 5 ( * ) a procédé à la majoration de 1 point du taux de la tranche supérieure d'imposition à 40 % , afin de contribuer au financement de la réforme des retraites.

L'article 2 de la loi de finances pour 2013 6 ( * ) a créé une nouvelle tranche au taux de 45 % pour la fraction des revenus supérieure à 150 000 euros. Cette mesure a entraîné une hausse d'impôt de 344 millions d'euros en 2013, concernant environ 63 000 foyers fiscaux.

Enfin, une réforme du « bas de barème » a été réalisée lors de la loi de finances pour 2015 7 ( * ) , avec la suppression de la tranche à 5,5 % pour la fraction de revenus comprise entre 6 000 et 12 000 euros environ par part de quotient familial. Afin de neutraliser l'effet de cette suppression pour les contribuables des tranches suivantes, le seuil d'entrée dans la tranche à 14 % a été abaissé de 11 991 à 9 690 euros. Cette mesure aurait bénéficié à 2,6 millions de foyers fiscaux, pour un coût total de 500 millions d'euros 8 ( * ) .

Évolution du nombre de tranches et des taux marginaux d'IR depuis 2005

|

2005 |

2006-2010 |

2011-2012 |

2013-2014 |

2015-2019 |

|

|

1 ère tranche |

0 |

0 |

0 |

0 |

0 |

|

2 ème tranche |

6,83 % |

5,5 % |

5,5 % |

5,5 % |

0 |

|

3 ème tranche |

19,14 % |

14 % |

14 % |

14 % |

14 % |

|

4 ème tranche |

28,26 % |

30 % |

30 % |

30 % |

30 % |

|

5 ème tranche |

37,38 % |

40 % |

41 % |

41 % |

41 % |

|

6 ème tranche |

42,62 % |

- |

- |

45 % |

45 % |

|

7 ème tranche |

48,09 % |

- |

- |

- |

- |

Source : commission des finances du Sénat, d'après les données des lois de finances initiales pour 2005 à 2019

b) L'indexation du barème : une pratique désormais habituelle

Depuis 1969, et à l'exception du « gel » appliqué en 2012 et 2013, les seuils et limites du barème de l'impôt sur le revenu ont été chaque année indexés sur l'inflation 9 ( * ) , afin de maintenir le pouvoir d'achat des contribuables en ne prélevant pas davantage d'impôts en l'absence de progression réelle des traitements, salaires et revenus de remplacement.

En effet, l'absence de revalorisation du barème de l'IR aboutit nécessairement à une hausse du poids des prélèvements obligatoires pesant sur les ménages , dans la mesure où elle entraîne :

- l'imposition d'une partie des revenus au titre d'une tranche supérieure à un taux plus élevé ;

- l'assujettissement à l'impôt sur le revenu , à revenu réel inchangé, de certains foyers fiscaux jusqu'ici non imposables ;

- la perte du bénéfice de nombreux régimes dérogatoires en matière d'impôt sur le revenu, de fiscalité locale ou de contributions sociales, dont les seuils et limites de déclenchement sont chaque année indexés sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

|

Dispositifs indexés sur le barème de la

première tranche de l'IR

- l'exonération en faveur des contribuables modestes si leur revenu est inférieur à 8 610 euros, ou 9 410 euros s'ils ont plus de 65 ans (2° bis de l'article 5 du CGI) ; - les abattements forfaitaires pour les contribuables modestes âgés de plus de 65 ans ou en situation d'invalidité si leur revenu n'excède pas 14 510 euros ou 23 390 euros (article 157 bis du CGI) ; - l'exonération de la participation des employeurs au financement des titres restaurant (19° de l'article 83 du CGI) ; - l'abattement de 10 % sur le montant des retraites et pensions (5 a de l'article 158 du CGI) ; - la déduction forfaitaire minimale des frais professionnels du revenu brut pour les demandeurs d'emplois de plus d'un an (3° de l'article 83 du CGI) ; - la déductibilité d'une somme représentative des avantages en nature des personnes âgées de plus de 75 ans vivant sous le toit du contribuable (II-2° ter de l'article 156 du CGI) ; - la limite de certains dons fait par des particuliers ouvrant droit à une réduction d'impôt de 75 % (1 ter de l'article 200 du CGI) ; - les différents seuils entraînant une retenue à la source sur les traitements, salaires, pensions et rentes viagères servis à des personnes qui ne sont pas fiscalement domiciliées en France (article 182 A du CGI). Ainsi que les seuils des régimes suivants : - le régime de la micro-entreprise (article 50-0 du CGI) ; - le régime de l'auto-entrepreneur (article 151-0 du CGI) ; - le régime simplifié d'imposition aux BIC (article 302 septies A bis du CGI) ; - le régime de la déclaration contrôlée (I de l'article 96 du CGI) ; - le régime déclaratif spécial (article 102 ter 1 du CGI) ; - le seuil d'exigibilité des acomptes provisionnels (I de l'article 1664 du CGI) ; - les modalités d'imputation des déficits agricoles (I-1° de l'article 156 du CGI). Source : étude d'impact du présent article |

Depuis 2014, les limites des tranches du barème de l'impôt sur le revenu évoluent de nouveau en fonction de l'inflation. Ainsi, les bornes des tranches du barème de l'impôt sur le revenu ont été revalorisées de 0,8 % dans la loi de finances pour 2014 10 ( * ) , de 0,5 % en 2015 11 ( * ) , de 0,1 % en 2016 12 ( * ) et en 2017 13 ( * ) , de 1 % en 2018 14 ( * ) et de 1,6 % en 2019 15 ( * ) .

Après la revalorisation réalisée en loi de finances pour 2019, le barème applicable aux revenus perçus ou réalisés en 2018 est le suivant :

Barème progressif applicable aux revenus perçus en 2018

(en %)

|

Fraction du revenu imposable par part |

Taux |

|

Jusqu'à 9 964 euros |

0 % |

|

De 9 964 euros à 27 519 euros |

14 % |

|

De 27 519 euros à 73 779 euros |

30 % |

|

De 73 779 euros à 156 244 euros |

41 % |

|

Plus de 156 244 euros |

45 % |

Source : article 197 du code général des impôts

2. La décote et la réfaction : deux leviers pour adapter le barème de l'impôt sur le revenu aux classes moyennes

a) La décote : un dispositif instauré pour adoucir l'entrée dans l'impôt des ménages modestes

Introduit en 1981, le mécanisme de la décote avait initialement pour objectif de retarder l'entrée dans l'impôt des célibataires, qui ne pouvaient bénéficier du quotient conjugal. Étendue en 1986 à tous les contribuables, la décote vise plus généralement à minimiser, voire annuler, l'impôt dû par les contribuables modestes afin d'adoucir leur entrée dans l'impôt . Elle a depuis fait l'objet de plusieurs modifications, portant tant sur la revalorisation de son seuil que sur sa formule de calcul.

La décote s'applique à la cotisation d'impôt brut 16 ( * ) , c'est-à-dire avant les réductions et crédits d'impôt éventuels. Une fois cet impôt brut calculé, le montant de la décote est égal à la différence entre 1 196 euros et les trois quarts de cet IR brut pour les personnes célibataires, divorcées ou veuves 17 ( * ) .

L'article 2 de la loi de finances pour 2015 18 ( * ) a introduit une décote « conjugale » : la cotisation brute à l'impôt sur le revenu est désormais réduite de la différence entre 1 970 euros et les trois quarts de cet IR brut pour les contribuables soumis à imposition commune 19 ( * ) .

Évolution de la formule de calcul de la décote

(en euros)

|

Impôt sur le revenu 2015 |

Impôt sur le revenu 2016 |

Impôt sur le revenu 2017 |

Impôt sur le revenu 2018 |

Impôt sur le revenu 2019 |

|

|

Pour un contribuable célibataire, veuf ou divorcé |

I = IB - (1 135- IB) |

I = IB - (1 165- ¾ IB) |

I = IB - (1 165 - ¾ IB) |

I = IB - (1 177- ¾ IB) |

I = IB - (1 196 - ¾ IB |

|

Pour un couple soumis à imposition commune |

I= IB - (1 870- IB) |

I = IB - (1 920- ¾ IB) |

I = IB - (1 920 - ¾ IB) |

I = IB - (1 939- ¾ IB) |

I = IB - (1 970- ¾ IB) |

Note de lecture : I correspond au montant dû après application de la décote et IB au montant de la cotisation d'impôt brut avant décote.

Source : commission des finances du Sénat

L'application de la décote sur les revenus imposés en 2019 a deux effets :

- une minoration de l'impôt des contribuables dont l'impôt brut est inférieur à 1 595 euros pour une personne célibataire, veuve ou séparée et 2 627 euros pour un couple soumis à imposition commune ;

- une exonération d'impôt des contribuables dont l'impôt brut n'excède pas 718 euros pour une personne célibataire, veuve ou séparée et 1 160 euros pour un couple soumis à imposition commune, en tenant compte du seuil de recouvrement de 61 euros.

b) La réfaction « foyers modestes » : la nécessité de pallier les effets non anticipés de la décote pour les ménages modestes

L'article 2 de la loi de finances pour 2017 20 ( * ) a introduit au b du 4 du I de l'article 197 du code général des impôts une réduction proportionnelle d'impôt sur le revenu . Si une première réduction exceptionnelle avait été introduite par la loi de finances rectificative pour 2014 21 ( * ) , le dispositif introduit en 2017 devait être pérenne. L'introduction de ce mécanisme entendait réduire les impôts pour les foyers de la classe moyenne , un certain nombre d'entre eux ne bénéficiant pas des effets de la décote 22 ( * ) . Le plafond de revenus permettant de bénéficier de la décote est en effet moins élevé que celui permettant de bénéficier de cette réduction d'impôts, dégressive au-delà d'un certain seuil.

Cette réduction d'impôt s'applique au montant d'impôt après application de la décote . Pour l'impôt sur le revenu 2019, y sont éligibles les foyers fiscaux dont les revenus 23 ( * ) sont inférieurs à 21 037 euros pour les personnes célibataires, veuves ou divorcées et 42 074 euros pour les personnes soumises à imposition commune. Ces seuils sont majorés de 3 797 euros pour les demi-parts suivantes et de la moitié de ce montant pour les quarts de parts suivants. Concrètement, un couple marié avec deux enfants bénéficiera de la réduction d'impôt si son revenu est inférieur à 49 668 euros (42 074 + 3 797*2).

Ce taux de réduction d'impôt est de 20 % jusqu'à 18 985 euros de revenus pour une personne célibataire, veuve ou séparée et jusqu'à 37 970 euros pour un couple soumis à imposition commune. Ces seuils sont également majorés de 3 797 euros par demi-part supplémentaire (et de la moitié par quart de part supplémentaire).

Si les revenus du foyer fiscal dépassent ces limites, la réduction est dégressive . Le taux de 20 % est en effet multiplié par le rapport entre, au numérateur, la différence entre 21 037 euros et le montant du revenu fiscal de référence et, au dénominateur, 2 052 euros (respectivement 42 074 et 4 104 euros pour les couples soumis à imposition commune). Les seuils pris pour référence au numérateur sont également majorés par quart de part ou demi-part supplémentaire.

Taux de la réduction d'impôt selon différents cas types

(en euros)

|

Revenu fiscal de référence (RFR) |

Taux de la réduction |

|||

|

Personne seule |

Couple |

Couple avec un enfant |

Couple avec deux enfants |

|

|

RFR = 18 985 |

RFR = 37 970 |

RFR = 41 767 |

RFR = 45 564 |

20 % |

|

18 985 < RFR

|

20 % x (21 037 - RFR) / 2 052 euros |

|||

|

37 970 < RFR

|

41 767 < RFR

|

45 564 < RFR < 49 668 |

20 % x (42 074* - RFR) / 4 104 euros |

|

* et respectivement 45 871 et 49 668 euros pour un couple avec un enfant et un couple avec deux enfants.

Source : commission des finances du Sénat

B. LES CONSÉQUENCES DE CES MULTIPLES RÉFORMES

1. Un impôt progressif de plus en plus concentré sur les classes moyennes

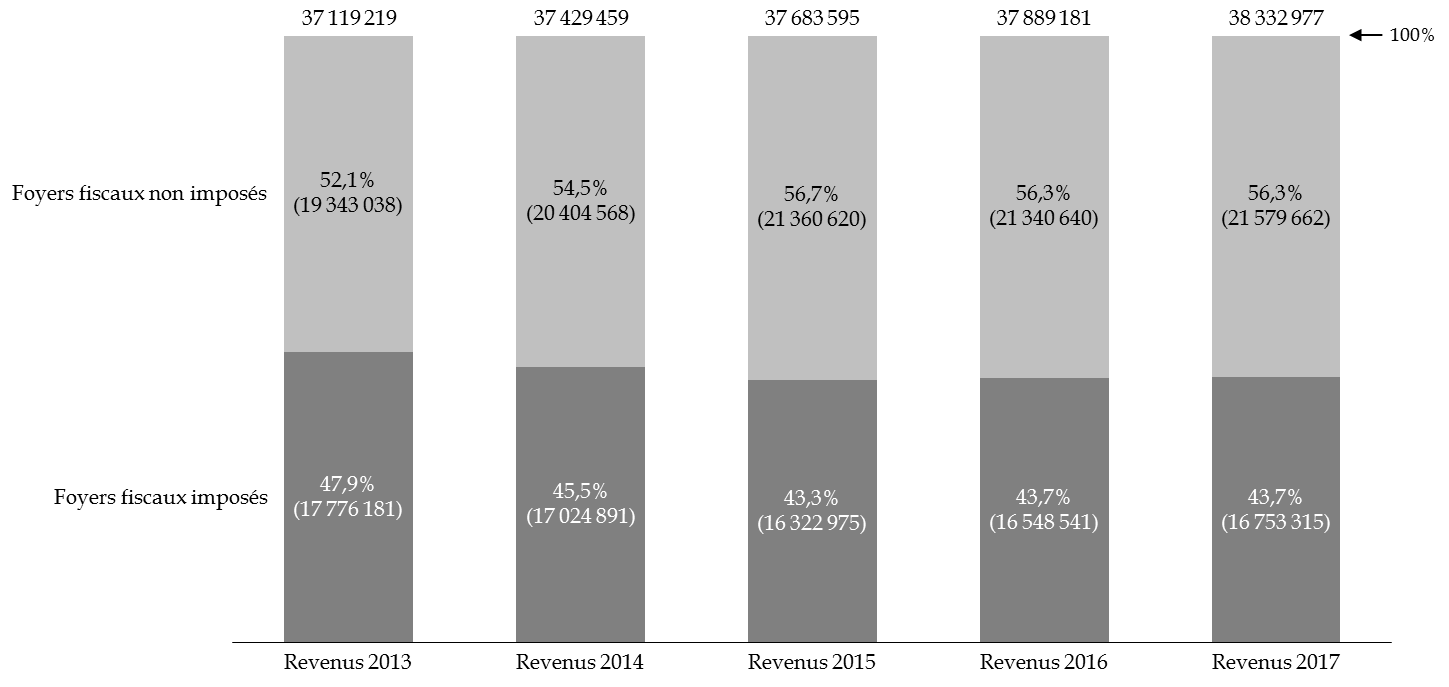

Les différentes réformes de l'impôt sur le revenu, que ce soit la modification du nombre de tranches, du barème ou encore de la décote et de la réduction d'impôt proportionnelle pour les foyers modestes, ont conduit à une concentration de plus en plus forte de l'impôt sur le revenu . Ainsi, bien moins qu'un foyer fiscal sur deux (43,7 %) était soumis à l'impôt sur les revenus en 2017, une part stabilisée après plusieurs années de diminution. La hausse du nombre de foyers fiscaux ne se traduit pas non plus par une augmentation de la part des foyers imposables.

Évolution de la part et du nombre de foyers

fiscaux

imposés à l'impôt sur le revenu

(en nombre de foyers fiscaux et en pourcentage)

Note de lecture : les données disponibles pour l'imposition portant sur les revenus de 2013 à 2017 prennent pour base de référence l'imposition des revenus à la sixième émission.

Source : commission des finances du Sénat

D'après les données communiquées à votre rapporteur général, les foyers fiscaux dont le revenu imposable par tranche était supérieur à 30 000 euros en 2017 représentent 28,33 % des foyers fiscaux, 61,35 % des revenus imposables mais 91,33 % des recettes de l'impôt sur le revenu. Moins d'un tiers des foyers fiscaux supportent donc la quasi-totalité de l'impôt sur le revenu.

Quant aux foyers fiscaux dont le revenu imposable par tranche était supérieur à 50 000 euros en 2017, ils représentaient 10,8 % des foyers, 35,4 % des revenus imposables mais 72,3 % des recettes nettes d'impôt sur le revenu. Un dixième des foyers fiscaux assument presque le trois quart du rendement de l'IR en France.

2. Un bas de barème complexe et illisible à l'origine d'une entrée brutale dans l'impôt pour les classes moyennes

Ces dernières années, plusieurs réformes sont venues amoindrir la lisibilité du bas du barème et de l'entrée dans l'impôt sur le revenu pour les foyers modestes . Au mécanisme de la décote, le plus ancien, se sont ajoutées la réduction exceptionnelle d'impôt sur le revenu en 2014, la décote conjugale en 2015 et, enfin, la réduction proportionnelle d'impôt en 2017.

Ainsi, à rebours des ambitions affichées par ces dispositifs introduits pour alléger le poids de l'impôt sur le revenu sur les contribuables des premiers déciles, la sédimentation de ces mécanismes conduit à une entrée dans l'impôt particulièrement brutale pour les classes moyennes (taux marginaux d'imposition compris entre 20 % et 39 %, cf. i nfra ). Cet effet est d'autant plus fort pour les ménages que ceux-ci peuvent perdre, en fonction de l'évolution de leur imposition, le bénéfice de certaines prestations sociales.

C. LE CALCUL DES TAUX DE PRÉLÈVEMENT À LA SOURCE POUR L'APPLICATION DU BARÈME

Initiée par le précédent Gouvernement, la réforme du prélèvement à la source de l'impôt, adoptée à l'article 60 de la loi de finances pour 2017 24 ( * ) , devait initialement entrer en vigueur le 1 er janvier 2018.

Il a néanmoins été décidé de repousser d'une année son entrée en vigueur, au 1 er janvier 2019. Depuis cette date, au terme de l'article 204 B du code général des impôts, dans sa rédaction issue de la loi de finances pour 2017 précitée, « les revenus soumis à l'impôt sur le revenu suivant les règles applicables aux salaires, aux pensions ou aux rentes viagères à titre gratuit » sont soumis à une retenue à la source effectuée par le débiteur lors du paiement de ces revenus . L'assiette est constituée du montant net imposable à l'impôt sur le revenu des sommes versées et avantages accordés, avant l'abattement pour frais réels et l'abattement forfaitaire de 10 % (article 204 F du même code).

Pour la mise en oeuvre du prélèvement à la source, l'article 60 de la loi de finances pour 2017 a introduit la définition de deux taux : le taux de droit commun (ou taux « individualisé ») et le taux « neutre » ou « par défaut » .

1. Le calcul du taux de droit commun de prélèvement à la source

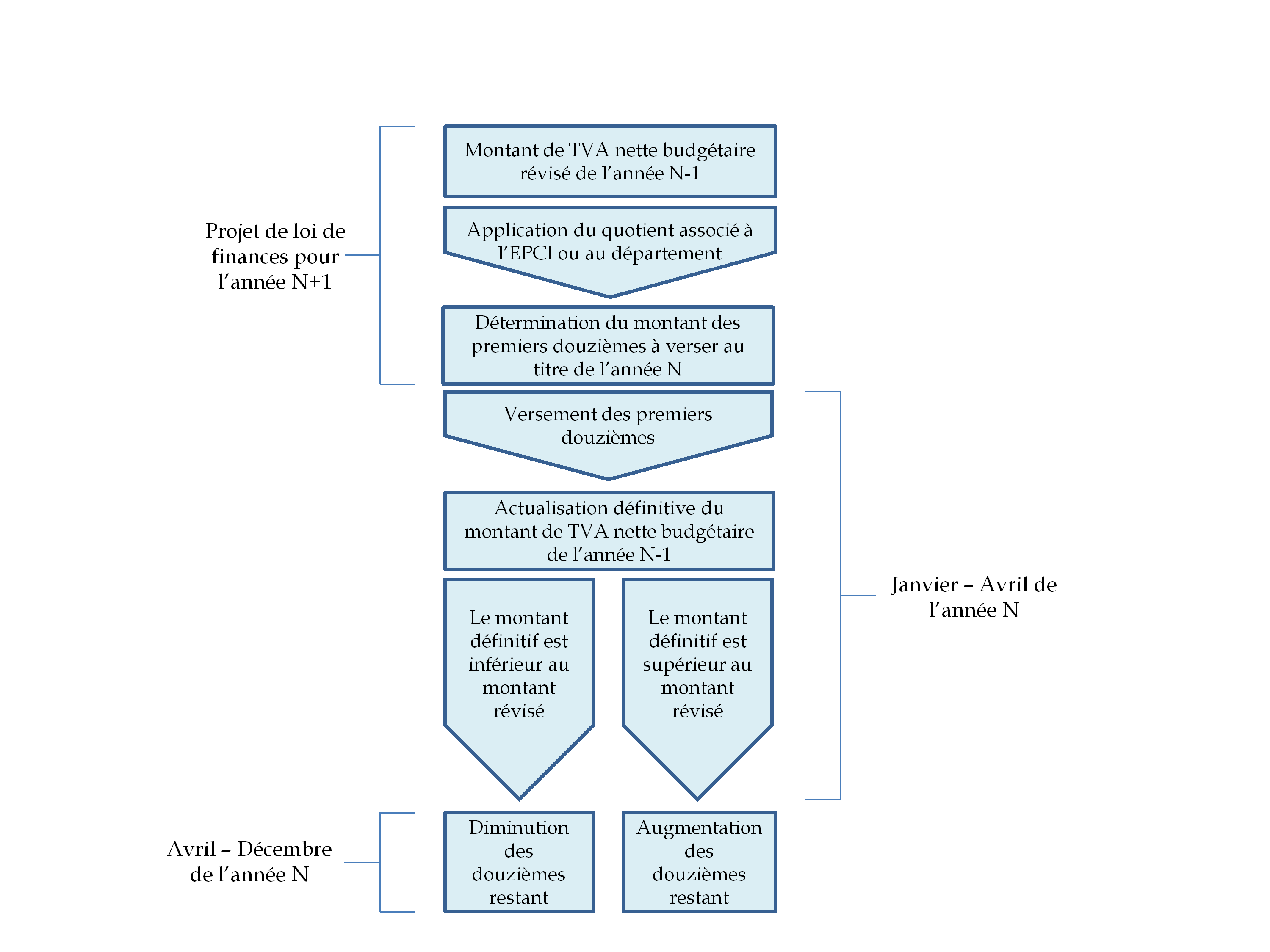

Au terme de l'article 204 H du code général des impôts, le taux de droit commun de la retenue à la source que devront appliquer les tiers collecteurs est calculé, pour chaque foyer , par l'administration fiscale de la façon suivante :

Calcul du taux de droit commun applicable

Source : commission des finances du Sénat

Le calcul du taux de prélèvement de droit commun tient ainsi compte :

- des revenus de l'année n -2 , pour le taux de prélèvement applicable entre les mois de janvier et d'août de l'année n ;

- et des revenus de l'année n -1 pour le taux de prélèvement applicable entre les mois de septembre et de décembre de l'année n , permettant un « rafraîchissement » de ce taux.

Ainsi, l'incidence d'une modification du barème de l'impôt sur les revenus d'une année n ne peut être constatée qu'au moment de la liquidation et du paiement définitif de cet impôt, c'est-à-dire en n+1 . L'administration fiscale effectue alors un nouveau calcul du taux synthétique de chaque foyer, sur la base des éléments qui lui ont été communiqués via la déclaration de revenus de l'année n, effectuée au cours de l'année n+1 .

Par ailleurs, le calcul et les conditions de mise en oeuvre du taux de prélèvement à la source peuvent être modifiés en cas de changement de situation personnelle au sein du foyer fiscal (mariage, conclusion d'un PACS, décès, divorce, séparation, naissance, adoption ou recueil d'un enfant mineur), dans les conditions prévues à l'article 204 I du code général des impôts, dès lors que le contribuable déclare à l'administration fiscale son changement de situation.

Sur demande du contribuable, le montant du prélèvement à la source peut également être modulé de manière contemporaine à la hausse ou, sous certaines conditions, à la baisse, dans les conditions prévues à l'article 204 J du code général des impôts, pour tenir compte de l'évolution de ses revenus ou de sa situation (en dehors des cas mentionnés à l'article 204 I du code général des impôts). Le contribuable peut également demander que le taux de prélèvement du foyer fiscal soit individualisé, selon les modalités prévues aux 2 et 3 de l'article 204 M du CGI, pour chacun des conjoints ou partenaires liés par un PACS. Le taux est alors adapté aux revenus de chacun des conjoints, pour tenir compte notamment d'un écart de revenus.

Enfin, l'article 1729 G du code général des impôts prévoit enfin l'application de pénalités pour tout retard dans le paiement de l'acompte ou du complément de retenue à la source ou pour toute modulation contemporaine à la baisse abusive ou manifestement erronée.

2. L'application des grilles de taux « par défaut »

Le taux « neutre » ou « par défaut » est défini à l'article 204 H du code général des impôts, dans sa rédaction issue de l'article 60 de la loi n° 2016-1917 de finances pour 2017. Il est obligatoirement appliqué au contribuable pour lequel l'administration n'a pas transmis de taux de droit commun . C'est notamment le cas des contribuables qui ne disposaient pas d'un taux d'imposition en année n -2, par exemple les étudiants jusque-là rattachés au foyer fiscal de leurs parents. Ce taux d'imposition par défaut est alors calculé sur la base d'un taux proportionnel , déterminé en fonction du montant des revenus.

En outre, tout contribuable faisant l'objet d'une retenue à la source peut demander à se voir appliquer un taux neutre , calculé de la même manière que le taux par défaut.

En pratique, trois grilles, respectivement applicables aux contribuables domiciliés en métropole ( a du 1 du III de l'article 204 H), en Guadeloupe, à La Réunion et en Martinique ( b du 1 du III), en Guyane et à Mayotte ( c du 1 du III), précisent le taux applicable pour chaque tranche de base mensuelle de prélèvement.

La grille de taux par défaut a été élaborée à partir du barème progressif de l'IR, c'est-à-dire sur la base des résultats obtenus par l'application à un montant de revenus imposables du barème progressif de l'IR pour une part de quotient familial, en intégrant les effets de la décote et de la réduction d'impôt sous condition de ressources (dite « réfaction foyers modestes ») afin de ne pas pénaliser les contribuables modestes.

Par ailleurs, deux grilles spécifiques, qui intègrent les réfactions de 30 % et 40 %, sont prévues pour les contribuables domiciliés dans les départements d'outre-mer.

Au terme du e du III de l'article 204 H, ces grilles sont revalorisées chaque année suivant la variation de la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

II. LE DISPOSITIF PROPOSÉ

A. LA MODIFICATION DU BARÈME ET DU TAUX

Le barème de l'impôt applicable aux revenus 2019 ne subirait pas de changement ; seules les limites des cinq tranches seraient relevées dans la même proportion que la hausse prévisible des prix hors tabac.

La baisse de l'impôt sur le revenu annoncée par le Gouvernement se traduirait en revanche par une réduction du taux de la première tranche du barème applicable aux revenus perçus ou réalisés à compter du 1 er janvier 2020.

1. L'indexation du barème de l'impôt applicable aux revenus 2019

a) Une revalorisation de 1 % des seuils du barème de l'IR

Le a du 2° du I du présent article prévoit l'indexation en fonction de l'inflation du barème de l'impôt sur le revenu défini au I de l'article 197 du code général des impôts et des autres limites et seuils applicables dans le cadre du calcul de cet impôt (alinéas 5 à 8).

Cette revalorisation est de 1 % pour l'impôt sur le revenu 2019. Ce taux correspond à l'évolution prévisionnelle de l'indice des prix hors tabac en 2019 par rapport à 2018, qui figure dans le Rapport économique, social et financier annexé au présent projet de loi de finances.

Indexation des limites des tranches du barème de l'impôt sur le revenu

(en euros)

|

Tranches du barème de l'IR |

Impôt sur le revenu 2018 (revenus 2017) |

Impôt sur le revenu 2019

|

Impôt sur le revenu 2020

|

|

Pourcentage de l'indexation |

1 % |

1,6 % |

1 % |

|

Tranche à 14 % |

de 9 807 à 27 086 |

de 9 964 à 27 519 |

de 10 064 à 27 794 |

|

Tranche à 30 % |

de 27 086 à 72 817 |

de 27 519 à 73 779 |

de 27 794 à 74 517 |

|

Tranche à 41 % |

de 72 817 à 153 783 |

de 73 779 à 156 244 |

de 74 517 à 157 806 |

|

Tranche à 45 % |

Plus de 153 783 |

Plus de 156 244 |

Plus de 157 806 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

L'indexation du barème, introduite en 1969, permet ainsi de neutraliser les effets de l'inflation sur le montant d'impôt dû. Elle entraîne pour l'État une perte de recettes estimée, pour 2020, à 1,1 milliard d'euros .

b) ...qui entraîne l'indexation de différentes limites et seuils associés au calcul de l'impôt

(1) L'indexation des seuils relatifs au quotient familial

Le b du 2° du I du présent article modifie l'article 197 du code général des impôts et procède à l'indexation du plafonnement de l'avantage en impôt résultant de l'application du quotient familial attribué au titre des enfants à charge principale ou exclusive. Pour les contribuables concernés par le plafonnement, cette mesure tend à diminuer l'avantage relatif résultant de l'application du quotient familial par rapport à l'impôt dû. Les montants correspondant au plafonnement de parts ou demi-parts supplémentaires accordées au titre de quatre situations particulières sont indexés dans les mêmes conditions.

Par ailleurs, le 1° du I du présent article modifie l'article 196 B du code général des impôts et procède à l'indexation du plafond de l'abattement accordé en cas de rattachement d'un enfant majeur marié ou chargé de famille.

Indexation des autres limites et seuils associés

au calcul de l'impôt sur le revenu

(en euros)

|

Objet de la limite ou du seuil |

Impôt sur le revenu 2019 (revenus 2018) |

Impôt sur le revenu 2020

|

|

Plafonnement de chaque demi-part de quotient familial

|

1 551 |

1 567 |

|

Plafonnement de la part entière de quotient familial accordée au titre du premier enfant à charge des personnes vivant seules et élevant seules leurs enfants (article 197 du CGI) |

3 660 |

3 697 |

|

Plafonnement de la demi-part supplémentaire accordée aux personnes célibataires, divorcées ou veuves sans charge de famille et ayant élevé pendant au moins cinq ans un enfant âgé de plus de 25 ans imposé distinctement (article 197 du CGI) |

927 |

936 |

|

Réduction d'impôt accordée au titre de la demi-part supplémentaire accordée aux contribuables anciens combattants, invalides ou parents d'enfants majeurs âgés de moins de 26 ans et imposés distinctement (article 197 du CGI) |

1 547 |

1 562 |

|

Réduction d'impôt pour les contribuables veufs ayant des enfants à charge (article 197 du CGI) |

1 728 |

1 745 |

|

Montant de l'abattement accordé en cas de rattachement d'un enfant majeur marié ou chargé de famille (article 196 B du CGI) |

5 888 |

5 947 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

(2) Les seuils, plafonds et abattements évoluant en fonction de l'évolution du barème de l'IR

De nombreux dispositifs, fiscaux ou non, comportent des dispositions qui prévoient une évolution automatique en fonction de la revalorisation du barème de l'impôt sur le revenu. Le tableau ci-après présente l'ensemble des dispositifs concernés. Seize d'entre eux concernent le calcul de l'impôt sur le revenu, et en particulier l'indexation des limites relatives au calcul de la réduction d'impôt pérenne prévue à l'article 2 de la loi de finances pour 2017 ( b du 4 du I de l'article 197 du code général des impôts).

La revalorisation de 1 % appliquée aux seuils des tranches du barème de l'IR s'applique donc à l'ensemble de ces montants.

Liste des dispositifs dont les seuils, plafonds ou

abattements évoluent

en fonction de la revalorisation du

barème de l'IR

|

Dispositifs |

Référence |

|

Dans le domaine de l'impôt sur le revenu |

|

|

Seuils de chiffre d'affaires du régime micro-entreprise |

article 50-0 du CGI (1) |

|

Limite d'exonération des titres-restaurant |

article 81 du CGI (19°) |

|

Déduction forfaitaire des frais professionnels du revenu brut |

article 83 du CGI (3°) |

|

Seuil de recettes annuelles du régime de la déclaration contrôlée |

article 96 du CGI (I) |

|

Seuil de recettes annuelles du régime déclaratif spécial |

article 102 ter du CGI (1) |

|

Régime de l'auto-entrepreneur |

article 151-0 du CGI |

|

Modalités d'imputation des déficits agricoles |

article 156 du CGI (1° du I) |

|

Déductibilité du revenu global d'une somme représentative des avantages en nature des personnes âgées de plus de 75 ans vivant sous le toit du contribuable |

article 156

du CGI

|

|

Abattement forfaitaire sur le revenu en faveur des personnes modestes invalides ou âgées de plus de 65 ans |

article 157 bis du CGI |

|

Abattement applicable aux pensions et retraites |

article 158 du CGI ( a du 5) |

|

Évaluation forfaitaire minimale du revenu imposable d'après certains éléments du train de vie |

article 168 du CGI (1) |

|

Retenue à la source sur les traitements, salaires, pensions et rentes viagères de source française servis à des personnes qui ne sont pas fiscalement domiciliées en France |

article 182 A du CGI |

|

Réduction d'impôt en faveur des foyers modestes et moyens |

article 197 du CGI

|

|

Réduction d'impôt accordée au titre de certains dons faits par les particuliers |

article 200 du CGI (1 ter ) |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en bénéfices industriels et commerciaux (BIC) |

article 302

septies

A

bis

|

|

Seuil d'exigibilité des acomptes provisionnels |

article 1664 du CGI (1) |

|

En matière de fiscalité directe locale |

|

|

Les plafonds de revenus, limites et abattements retenus pour l'application de ces dispositifs évoluent chaque année comme la limite supérieure de la première tranche du barème de l'IR |

articles 1414 A et 1417 du CGI |

|

Exonération de taxe d'habitation (TH) afférente à l'habitation principale des titulaires de l'AAH, des contribuables âgés de plus de 60 ans ainsi que les veufs et veuves, de ceux atteints d'une infirmité ou d'une invalidité |

article 1411 du CGI (I) |

|

Exonération de la taxe foncière sur les propriétés bâties (TFPB) en faveur des personnes âgées de plus de soixante-quinze ans, afférente à leur habitation principale |

article 1391 du CGI |

|

Dégrèvement de 100 € de la TFPB afférente à l'habitation principale des redevables âgés de plus de 65 ans au 1 er janvier de l'année d'imposition |

article 1391 B du CGI |

|

Dégrèvement de la fraction de la cotisation de TFPB afférente à l'habitation principale supérieure à 50 % des revenus |

article 1391 B ter du CGI |

|

Plafonnement (contribuables ne relevant pas de l'article 1414) de la cotisation de TH pour la fraction de cotisation qui excède 3,44 % du RFR, diminué d'un abattement variable selon le nombre de parts de quotient familial |

article 1414 A du CGI (I) |

|

Autres domaines fiscaux |

|

|

Barème de la taxe sur les salaires (TS) |

article 231 du CGI (2 bis ) |

|

Seuil de chiffre d'affaires pour la franchise en base |

article 293 B du CGI |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en taxe sur la valeur ajoutée (TVA) |

article 302 septies A du CGI |

|

Exigibilité de la TS pour les associations |

article 1679 A du CGI |

Source : commission des finances du Sénat

(3) L'indexation de la décote

Le c du 2° du I du présent article modifie le a du 4 du I de l'article 197 du code général des impôts en procédant à la revalorisation de 1 % des seuils de la décote parallèlement à l'indexation du barème de l'impôt sur le revenu.

Le montant de la décote sur les revenus 2019 est ainsi porté à 1 208 euros pour les personnes seules et 1 990 euros pour les couples. À formule de calcul inchangée 25 ( * ) , le champ d'application de la décote serait ainsi élargi aux contribuables dont l'impôt brut issu du barème demeure inférieur à 1 611 euros pour une personne célibataire, divorcée ou veuve et inférieure et à 2 653 euros pour les contribuables soumis à une imposition commune.

2. Une baisse du barème applicable aux revenus 2020

a) La baisse du taux de la première tranche pour les revenus 2020

Le a du 3° du 1 du présent article modifie l'article 197 du code général des impôts et procède à une réduction de 3 points du taux applicable à la 1 ère tranche du barème applicable aux revenus perçus ou réalisés à compter de l'année 2020 , qui est ramené de 14 % à 11 % .

Ce barème demeure néanmoins en partie provisoire, dans la mesure où il pourra faire l'objet d'une revalorisation lors du prochain projet de loi de finances pour tenir compte de l'inflation - tout comme le barème applicable aux revenus 2019 dans le présent article.

b) L'abaissement du seuil d'entrée dans les tranches de 30 et 41 %

Parallèlement, le b et le c du 3° du I du présent article procèdent à un abaissement des seuils d'entrée dans les 2 ème et 3 ème tranches du barème (30 % et 41 %) .

Évolution du barème applicable

(en euros)

|

Tranches du barème de l'IR |

Impôt sur le revenu 2019

|

Impôt sur le revenu 2020

|

Impôt sur le revenu 2021 (revenus

2020)

|

|

|

(0 %) |

Jusqu'à 9 964 |

Jusqu'à 10 064 |

Jusqu'à 10 064 |

|

|

1 ère tranche |

(11 %) |

de 10 064 à 25 659 |

||

|

(14 %) |

de 9 964 à 27 519 |

de 10 064 à 27 794 |

||

|

2 ème tranche (30 %) |

de 27 519 à 73 779 |

de 27 794 à 74 517 |

de 25 659 à 73 369 |

|

|

3 ème tranche (41 %) |

de 73 779 à 156 244 |

de 74 517 à 157 806 |

de 73 369 à 157 806 |

|

|

4 ème tranche (45 %) |

Plus de 156 244 |

Plus de 157 806 |

Plus de 157 806 |

|

Source : commission des finances du Sénat

Concrètement, cela permet de plafonner le gain résultant de l'abaissement du taux marginal d'imposition de la 1 ère tranche à un montant de l'ordre de 125 euros par part pour les foyers relevant de la tranche à 30 % et de neutraliser ce gain pour les foyers relevant des tranches aux taux de 41 % et 45 % du barème progressif. Le gain diminue en effet progressivement à compter du nouveau seuil d'entrée dans la tranche à 41 % (73 369 euros) pour devenir nul lorsque le seuil d'entrée dans la tranche à 41 % pour l'imposition des revenus 2019 (74 517 euros) est atteint.

Plafonnement du gain résultant de la réforme de l'IR : cas-type pour un célibataire dont le revenu net imposable est de 27 794 euros

(en euros)

|

Imposition avant réforme |

Imposition après la baisse du taux de la deuxième tranche |

Imposition après correction et abaissement du seuil d'entrée dans la troisième tranche |

|

|

2 482,2 |

1 950,3 |

2 356,0 |

|

|

Gain |

531,9 |

126,3 |

Source : commission des finances, d'après les réponses au questionnaire du rapporteur général

Neutralisation du gain résultant de la réforme de l'IR : cas-type pour un célibataire dont le revenu net imposable est de 74 517 euros

(en euros)

|

Imposition avant réforme |

Imposition après la baisse du taux de la deuxième tranche |

Imposition après correction et abaissement du seuil d'entrée dans la troisième tranche |

|

|

16 499,1 |

15 967,2 |

16 499,1 |

|

|

Gain |

531,9 |

0,0 |

Source : commission des finances, d'après les réponses au questionnaire du rapporteur général

Le A du IV prévoit que le nouveau barème s'applique à compter de l'imposition des revenus perçus ou réalisés en 2020 .

B. UN BAS DE BARÈME SIMPLIFIÉ

1. La révision du mécanisme de la décote

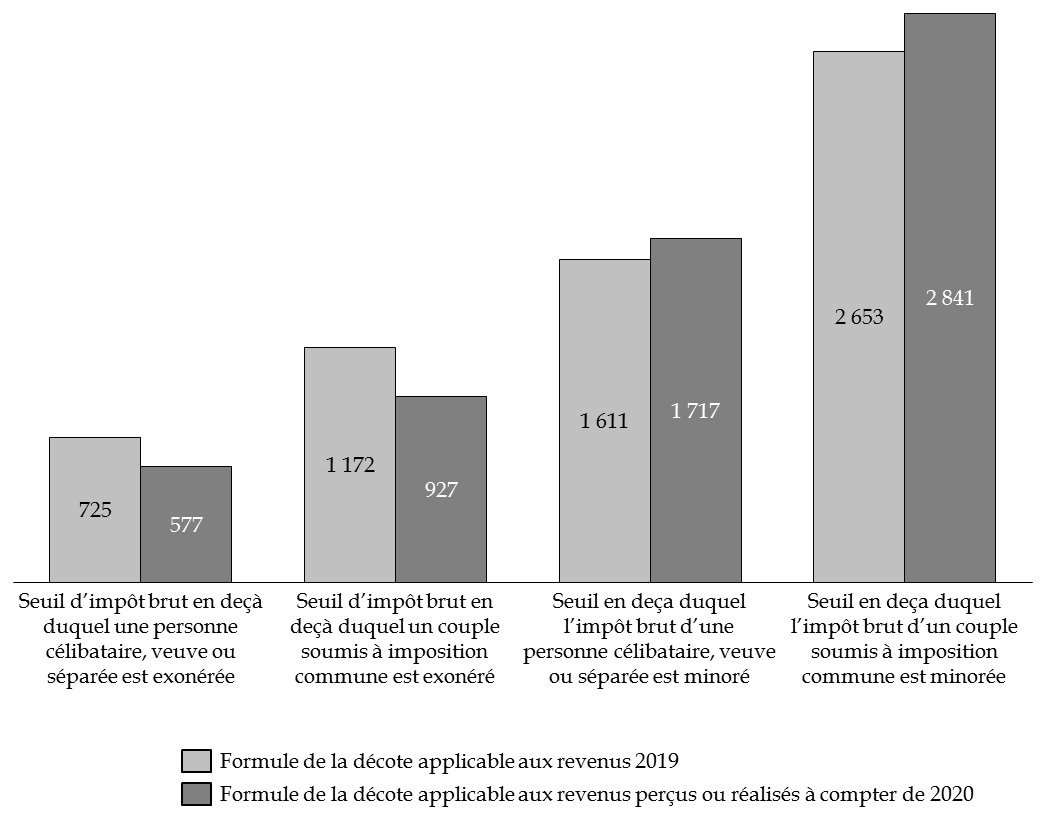

Le b du 3 ° du I du présent article modifie le mécanisme de la décote prévu au a du 4 du I de l'article 197 du code général des impôts, en redéfinissant à la fois ses plafonds et sa formule de calcul.

Selon le dispositif proposé, le montant de la décote serait désormais égal à la différence entre 777 euros pour une personne célibataire, veuve ou divorcée ( 1 286 euros pour un couple soumis à imposition commune) et 45,25 % du montant de l'impôt brut . La pente de la décote est donc adoucie.

Ainsi, la décote minorerait l'impôt des contribuables dont l'impôt brut est inférieur à 1 717 euros pour une personne célibataire, veuve ou séparée et 2 841 euros pour un couple soumis à imposition commune. Elle exonérerait les contribuables dont l'impôt brut n'excède pas 577 euros pour une personne célibataire, veuve ou séparée et 927 euros pour un couple soumis à imposition commune.

Comparaison des effets de la décote avant et après réforme

(en euros)

Source : commission des finances du Sénat

Ces effets sont, pour la minoration, bien plus importants que ceux qui auraient été constatés avec la formule de calcul de la décote actuellement en vigueur au titre de l'article 197 du code général des impôts et modifié par le c du 2° du I du présent article (indexation des seuils de la décote).

En outre, même si le seuil d'impôt brut en deçà duquel une personne célibataire, veuve ou séparée ou un couple soumis à imposition commune baisse, cela ne devrait pas avoir pour effet de faire entrer davantage de foyers fiscaux dans l'impôt sur le revenu ou d'augmenter l'impôt des contribuables les plus modestes.

En effet, les foyers éligibles à la décote, c'est-à-dire ceux dont le revenu fiscal de référence ne dépasse pas la limite inférieure de la deuxième tranche du barème de l'IR, bénéficieront de la baisse du taux applicable aux revenus de la première tranche. Leur cotisation d'impôt brut sera donc plus faible et ils continueront à bénéficier, dans des conditions similaires, de l'exonération et de la minoration du montant dû au titre de l'impôt sur le revenu.

Évolution des seuils d'application du mécanisme de la décote

|

Revenus imposés |

2016 |

2017 |

2018 |

2019 |

||||

|

(1) |

(2) |

(1) |

(2) |

(1) |

(2) |

(1) |

(2) |

|

|

Montant du plafond de la décote |

1 165 |

1 920 |

1177 |

1939 |

1 208 |

1 990 |

777 |

1 286 |

|

« Seuil de sortie » de la décote : montant d'IR maximum pour un allègement |

1 153 |

2 560 |

1569 |

2585 |

1 611 |

2 653 |

1 717 |

2 841 |

|

« Seuil d'exonération » d'imposition : montant d'IR maximum pour une exonération compte tenu du seuil de 61 euros à recouvrer |

666 |

1 097 |

707 |

1 143 |

725 |

1 172 |

577 |

927 |

(1) Pour un célibataire

(2) Pour un couple

Source : commission des finances du Sénat

D'après les estimations transmises à votre rapporteur général, pour l'impôt sur le revenu perçu au titre de l'année 2019, 14,3 millions de foyers fiscaux devraient bénéficier du mécanisme de la décote, dont 5,7 qui deviennent non imposables du fait de son application.

2. La suppression de la réduction d'impôt pérenne de 20 % pour les ménages modestes

Le b du 3° du I du présent article supprime le b du 4 du I de l'article 197 du code général des impôts, c'est-à-dire la réduction proportionnelle d'impôt sur le revenu , calculée après l'application de la décote.

Dans l'évaluation préalable du présent article, il est indiqué que l'abaissement du taux de la première tranche imposable du barème de l'impôt sur le revenu ainsi que la modification de la décote couvre les effets de ce mécanisme, le rendant ainsi caduque.

Par conséquent, le point d'entrée dans l'imposition, qui correspond au premier revenu net imposable, après application de la décote et avant application du seuil de recouvrement de 61 euros, est stable (+ 1 %).

Évolution du point d'entrée dans l'imposition

(en euros)

|

Nombre de parts |

Revenus 2014 |

Revenus 2015 |

Revenus 2016 |

Revenus 2017 |

Revenus 2018 |

Revenus 2019 |

|

1 part |

13 744 € |

14 461 € |

14 471 € |

14 611 € |

14 847 € |

14 997 € |

|

1,5 part |

18 589 € |

19 311 € |

19 326 € |

19 515 € |

19 829 € |

20 029 € |

|

2 parts |

26 063 € |

27 240 € |

27 260 € |

27 532 € |

27 975 € |

28 253 € |

|

3 parts |

35 753 € |

36 940 € |

36 970 € |

37 339 € |

37 939 € |

38 317 € |

|

4 parts |

45 443 € |

46 640 € |

46 680 € |

47 146 € |

47 903 € |

48 382 € |

|

5 parts |

55 133 € |

56 340 € |

56 390 € |

56 953 € |

57 867 € |

58 446 € |

Source : direction de la législation fiscale

C. L'ANTICIPATION DES EFFETS DE LA BAISSE D'IMPÔT AUX REVENUS 2019

En théorie, le prélèvement à la source sur les revenus de 2020, réalisé à partir du 1 er janvier 2020, sera liquidé d'après les éléments figurant sur le dernier avis d'imposition établi par l'administration fiscale . En pratique, le taux applicable sera calculé à partir des revenus déclarés et de l'impôt calculé en 2018 pour la période allant du 1 er janvier au 31 août 2020, puis à partir des revenus déclarés et de l'impôt calculé en 2019 sur la période allant du 1 er septembre 2020 au 31 août 2021. La nécessité de procéder à ces ajustements brouille, comme l'avait craint votre rapporteur général, le message de « contemporanéité » envoyé par le prélèvement à la source.

Mise en oeuvre du prélèvement à la source

|

1

er

janvier -

|

1 er septembre- 31 décembre 2020 |

1 er janvier - 31 août 2021 |

1 er septembre - 31 décembre 2021 |

|

|

Revenus imposés |

Revenus 2020 |

Revenus 2021 |

||

|

Calcul du taux du PAS* |

|

|

|

|

* Les données ici considérées sont l'IR afférent aux revenus relevant du PAS et le total des revenus relevant du PAS

Par conséquent, sans dispositif spécifique, l'incidence de la baisse du barème de l'impôt sur les revenus de 2020 ne pourrait être constatée qu'au moment de la liquidation et du paiement définitif de cet impôt, au 1 er septembre 2021 , entraînant des régularisations à la hausse ou à la baisse.

Toutefois, afin que les gains pour les contribuables soient perceptibles dès le mois de janvier 2020, le III du présent article procède à des ajustements concernant les modalités de calcul du taux de PAS entre le 1 er janvier 2020 et le 31 août 2021 .

1. L'adaptation du taux de droit commun du prélèvement à la source pour l'année 2020

a) L'application d'un barème spécial aux revenus de 2018

Afin d'anticiper le bénéfice de la baisse de l'impôt, le 1 et le 2 du A du III du présent article modifient les règles de calcul de l'impôt sur le revenu pris en compte pour l'application du prélèvement à la source sur la période allant du 1 er janvier 2020 au 31 août 2021.

Ainsi, le 1 du A du III prévoit que l'impôt sur le revenu pris en compte pour le calcul du taux de prélèvement à la source opéré de janvier à août 2020 sera déterminé en appliquant un barème spécifique aux revenus 2018 - et non en retenant l'impôt sur le revenu effectivement liquidé par l'administration en 2019, par l'application du barème défini à l'article 197 du code général des impôts.

Selon les informations transmises à votre rapporteur général, ce nouveau barème a été construit pour satisfaire trois exigences : maintenir les seuils actuels d'entrée dans l'imposition, adoucir la pente de la décote et plafonner le gain à 125 euros par part pour les contribuables relevant des tranches à 30 %. Il aurait ainsi été établi en appliquant ces paramètres aux revenus de l'année 2018 avant indexation.

Évolution du barème applicable aux revenus 2018

(en euros)

|

Taux |

Fraction du revenu imposable (revenus 2018) avant réforme |

Fraction du revenu imposable (revenus 2018) après réforme |

|

|

(0 %) |

Jusqu'à 9 964 |

Jusqu'à 9 964 |

|

|

1 ère tranche |

(11 %) |

de 9 964 à 25 405 |

|

|

(14 %) |

de 9 964 à 27 519 |

||

|

2 ème tranche (30 %) |

de 27 519 à 73 779 |

de 25 405 à 72 643 |

|

|

3 ème tranche (41 %) |

de 73 779 à 156 244 |

de 72 643 à 156 244 |

|

|

4 ème tranche (45 %) |

Plus de 156 244 |

Plus de 156 244 |

|

Source : commission des finances du Sénat

Le b du 1 du A du III précise que par dérogation à l'article 197 du CGI, dans sa version applicable aux revenus de 2018, l'impôt brut issu de l'application de ce barème fera l'objet d'une décote spécifique , égale à la différence entre 769 euros et 45,25 % de son montant pour les contribuables célibataires, divorcés, séparés ou veufs et à la différence entre 1 273 euros et 45,25 % de son montant pour les contribuables soumis à une imposition commune. Les seuils retenus correspondent ainsi aux seuils prévus au b du 3° du I du présent article hors indexation sur l'inflation (1 %).

Enfin, le c du 1 du A du III prévoit que l'impôt brut issu de ce barème ne fera l'objet d'aucune réfaction « foyers modestes ».

b) L'application du nouveau barème aux revenus 2019

Le 2 du A du III prévoit que l'impôt sur le revenu pris en compte pour le calcul du taux de prélèvement à la source opéré entre le 1 er septembre 2020 et le 31 août 2021 sera déterminé en appliquant aux revenus 2019 le nouveau barème applicable aux revenus 2020 .

Modalités de calcul du taux de prélèvement à la source avant et après réforme

|

1 er janvier - 31 août 2020 |

1 er septembre- 31 décembre 2020 |

1 er janvier - 31 août 2021 |

1 er septembre - 31 décembre 2021 |

|

|

Revenus imposés |

Revenus 2020 |

Revenus 2021 |

||

|

Calcul du taux du PAS* avant réforme |

|

|

|

|

|

Calcul du taux du PAS après réforme |

|

|

|

|

Source : commission des finances du Sénat

Le 2 du A du III prévoit également que, par dérogation à l'article 197 du code général des impôts, l'impôt brut issu de l'application de ce barème fera l'objet de la décote applicable à l'impôt brut afférent aux revenus perçus en 2020.

Enfin, le B du III précise que la prise en compte de l'impôt sur le revenu 2019, liquidé d'après le nouveau barème, s'appliquera aussi pour la détermination du taux en cas d'actualisation du prélèvement, de modulation (article 1729 G du code général des impôts) ou d'individualisation de celui-ci (article 204 M du code général des impôts), ainsi que pour la détermination du complément de retenue à la source (article 204 H du code général des impôts).

2. L'intégration de la baisse du barème dans les grilles de taux par défaut du prélèvement à la source

Le 4° du I du présent article modifie le III de l'article 204 H du CGI pour intégrer la baisse du taux d'imposition de la première tranche du barème aux trois grilles de taux par défaut applicables à compter du 1 er janvier 2020.

En pratique, le présent article remplace les trois grilles de taux par défaut de l'article 204 H en procédant d'une part à une diminution des taux proportionnels afférents aux bases mensuelles de prélèvement intermédiaires et d'autre part à une revalorisation de ces bases mensuelles , pour tenir compte de l'inflation.

Par conséquent, le II du présent article précise que le e du III de l'article 204 du code général des impôts, qui prévoit une indexation automatique des grilles de taux par défaut, n'est pas applicable pour 2020.

Il convient néanmoins de noter que d'éventuelles régularisations pourront avoir lieu au printemps 2021, à la hausse ou à la baisse, lors de la liquidation définitive de l'impôt dû au titre des revenus 2020 , si les revenus déclarés ou perçus par les contribuables ont subi des fluctuations par rapport aux revenus 2019.

D. LES EFFETS DE LA RÉFORME

Coût de l'ensemble des mesures prévues par le présent article

(en millions d'euros)

|

Mesure |

Coût (-) / gain (+) |

|

Mesures de baisse de l'impôt sur le revenu |

- 5 040 |

|

Modification du barème et des taux |

- 6 795 M€ |

|

Réforme de la décote |

+ 1 016 M€ |

|

Baisse des seuils |

+ 3 333 M€ |

|

Pente adoucie à 45,25 % au lieu de 75 % |

- 2 317 M€ |

|

Suppression de la RI sous condition de ressources |

+ 739 M€ |

Source : direction de la législation fiscale, réponse au questionnaire du rapporteur général

1. Une baisse des recettes fiscales liées à l'IR estimée à 5 milliards d'euros

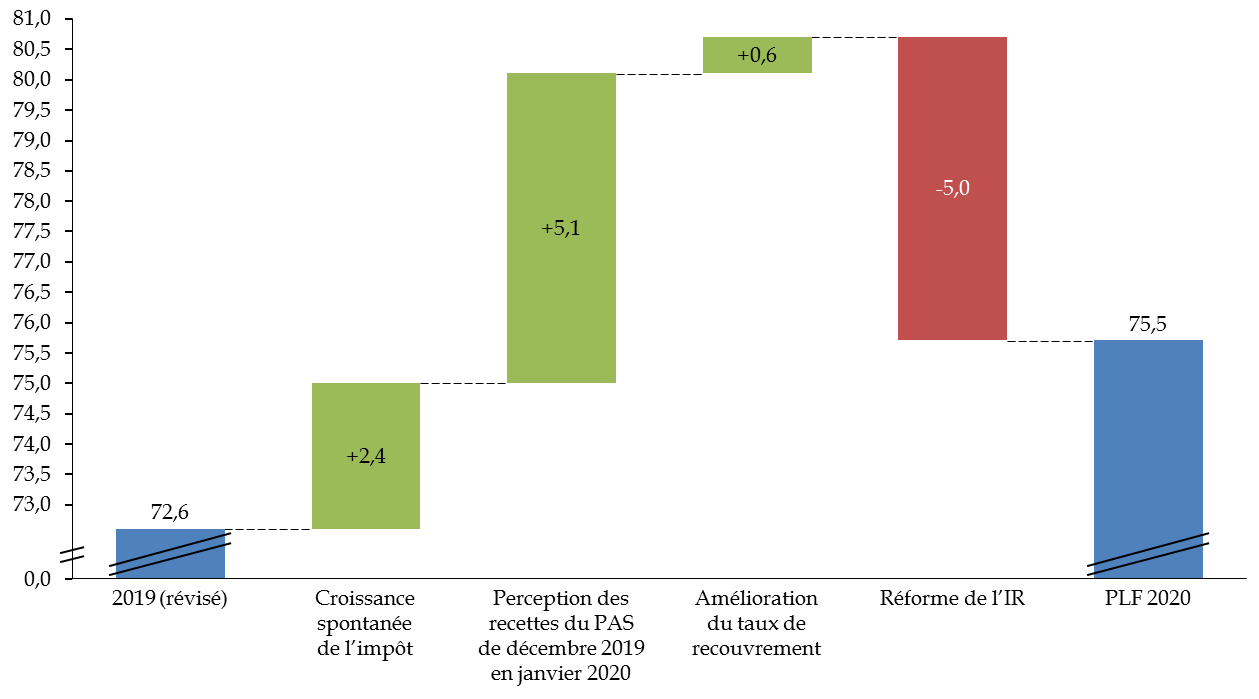

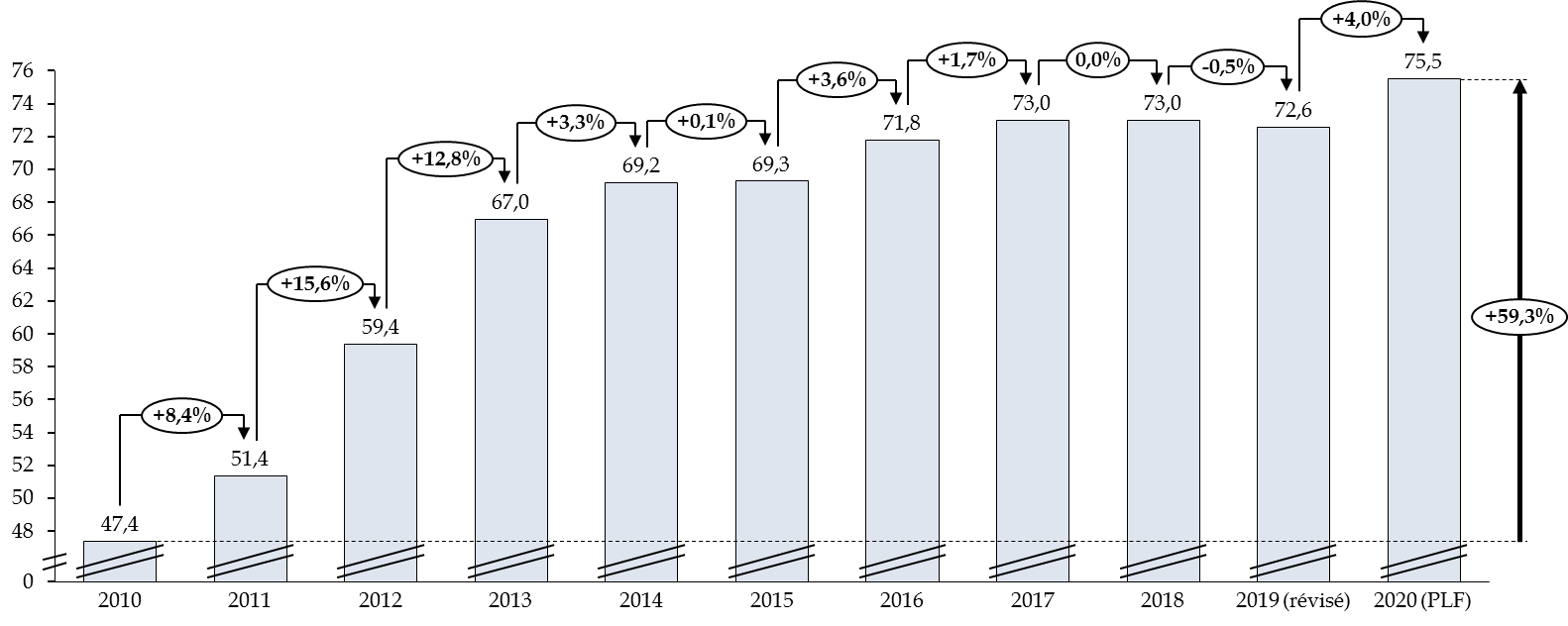

Selon l'étude d'impact réalisée par le Gouvernement, le présent article serait à l'origine d'une baisse du rendement de l'impôt sur le revenu de 5 milliards d'euros dès 2020.

Pour autant, les recettes de l'impôt net sur le revenu augmenteraient de 4 % entre 2019 et 2020, passant de 72,6 milliards d'euros (estimation révisée pour 2019) à 75,5 milliards d'euros. Cette évolution proviendrait de plusieurs facteurs 26 ( * ) qui produiraient leurs effets parallèlement à la baisse de l'impôt sur le revenu prévue par le présent article :

- la croissance spontanée de l'impôt sur le revenu ferait augmenter les recettes, selon l'évaluation préalable, de 2,4 milliards d'euros (+ 3,3 %). Cette évolution spontanée proviendrait de la croissance de la masse salariale (+ 2,7 %), des pensions (+ 2,5 %) et, dans une moindre mesure, des dividendes (+ 4,3 %). Néanmoins, pour votre rapporteur général, cette croissance n'a rien de spontanée, mais découle directement de la sous-indexation du barème de l'impôt sur le revenu dans la mise en place du prélèvement à la source.

- les recettes de prélèvement à la source de décembre 2019 seraient perçues en janvier 2020 , pour un montant de 5,1 milliards d'euros. Ainsi, contrairement à l'année 2019, serait comptabilisé en 2020 le produit de 12 mois de prélèvement à la source et non de 11 ;

- l'effet du prélèvement à la source , résultant d'une amélioration du taux de recouvrement serait de 0,6 milliard d'euros . Alors que le taux de recouvrement du prélèvement à la source avait été estimé à 97 % en loi de finances initiale pour 2019, il est désormais attendu à 98,5 % pour l'année 2019. Pour tenir compte de cette amélioration, le taux de recouvrement attendu pour 2020 a fait l'objet d'une révision de 97,5 % à 99 % 27 ( * ) .

Facteurs d'évolution des recettes de l'impôt sur le revenu - 2019 à 2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Un gain pour 16,9 millions de foyers fiscaux

a) Une mesure bénéficiant principalement aux classes moyennes

Au total, environ 16,9 millions de foyers bénéficieront de cette baisse . Parmi ces 16,9 millions de bénéficiaires figurent des foyers fiscaux non imposables, le gain provenant alors de la hausse de la restitution effectuée au titre des crédits d'impôt dont ils justifient 28 ( * ) .

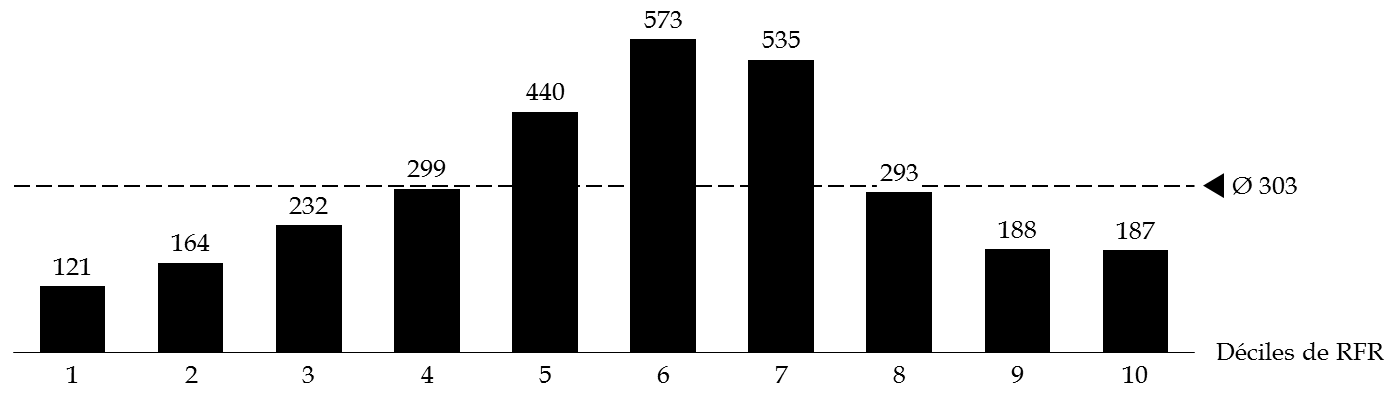

Le gain moyen est estimé à 303 euros , ainsi répartis par déciles de revenu fiscal de référence (RFR) par part :

Répartition des bénéficiaires de

la mesure par déciles

selon le niveau de RFR par part

(effectifs en milliers)

|

Numéro de décile |

Borne inférieure de RFR par part (en €) |

Borne supérieure de RFR par part (en €) |

Nombre de foyers fiscaux bénéficiaires (gain

> 1€)

|

Gain moyen des foyers (en €) |

|

1 |

11 327 |

15 363 |

1 688 |

121 |

|

2 |

15 363 |

16 657 |

1 688 |

164 |

|

3 |

16 567 |

17 741 |

1 688 |

232 |

|

4 |

17 741 |

19 087 |

1 688 |

299 |

|

5 |

19 087 |

20 819 |

1 688 |

440 |

|

6 |

20 819 |

22 825 |

1 688 |

573 |

|

7 |

22 825 |

25 621 |

1 688 |

535 |

|

8 |

25 621 |

29 540 |

1 688 |

293 |

|

9 |

29 540 |

36 865 |

1 688 |

188 |

|

10 |

36 865 |

1 688 |

187 |

|

|

Total |

16 877 |

303 |

||

Source : évaluation préalable du présent article

Le gain serait ainsi maximal - de l'ordre de 573 euros - pour les personnes situées dans le 6 ème décile , à savoir celles dont le revenu fiscal de référence se situe entre 20 819 euros et 22 825 euros par part .

b) Analyse de plusieurs cas types

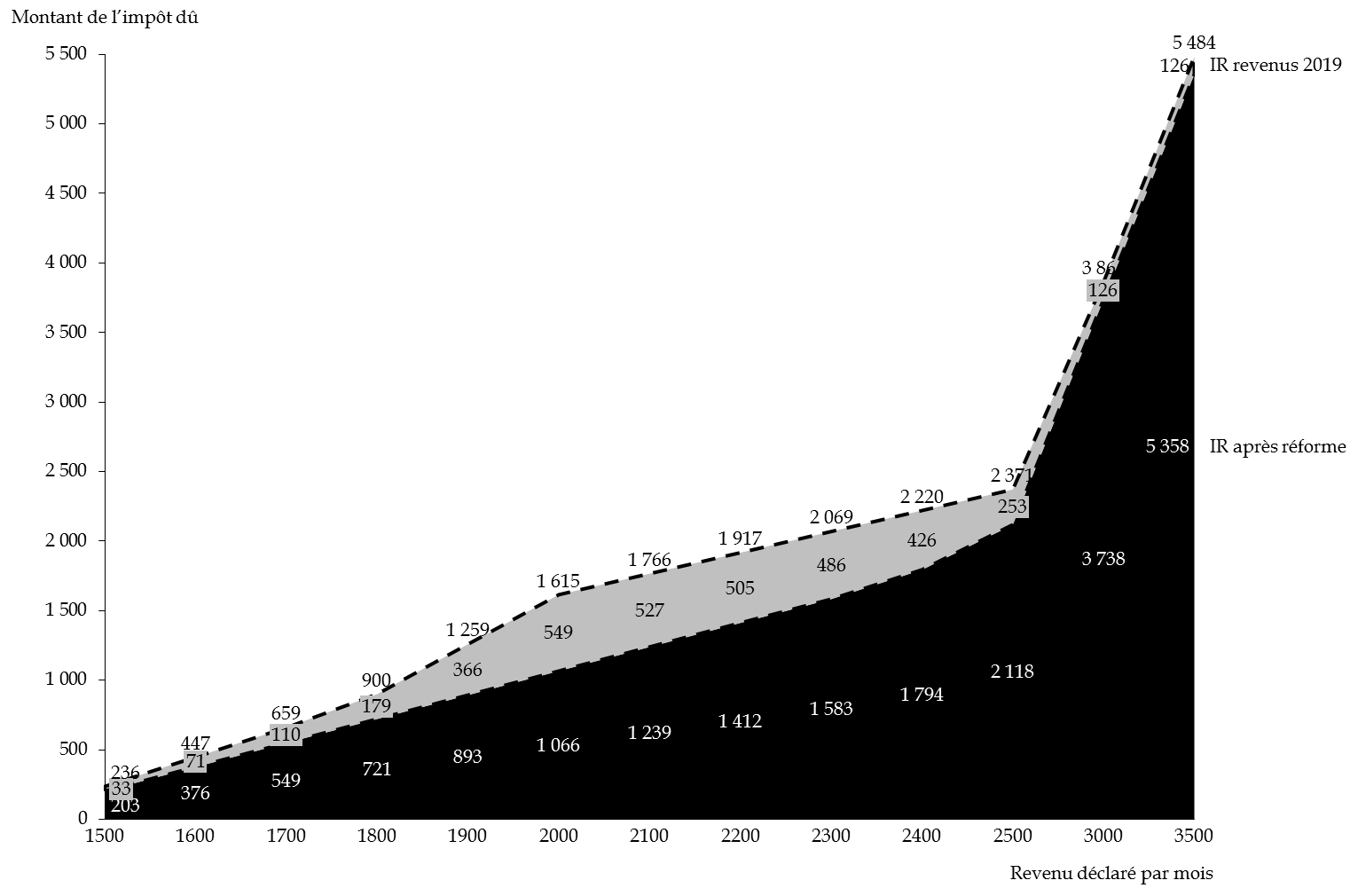

(1) Cas d'un célibataire

Impôt sur le revenu avant et après réforme pour un célibataire en fonction de ses revenus

(en euros)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

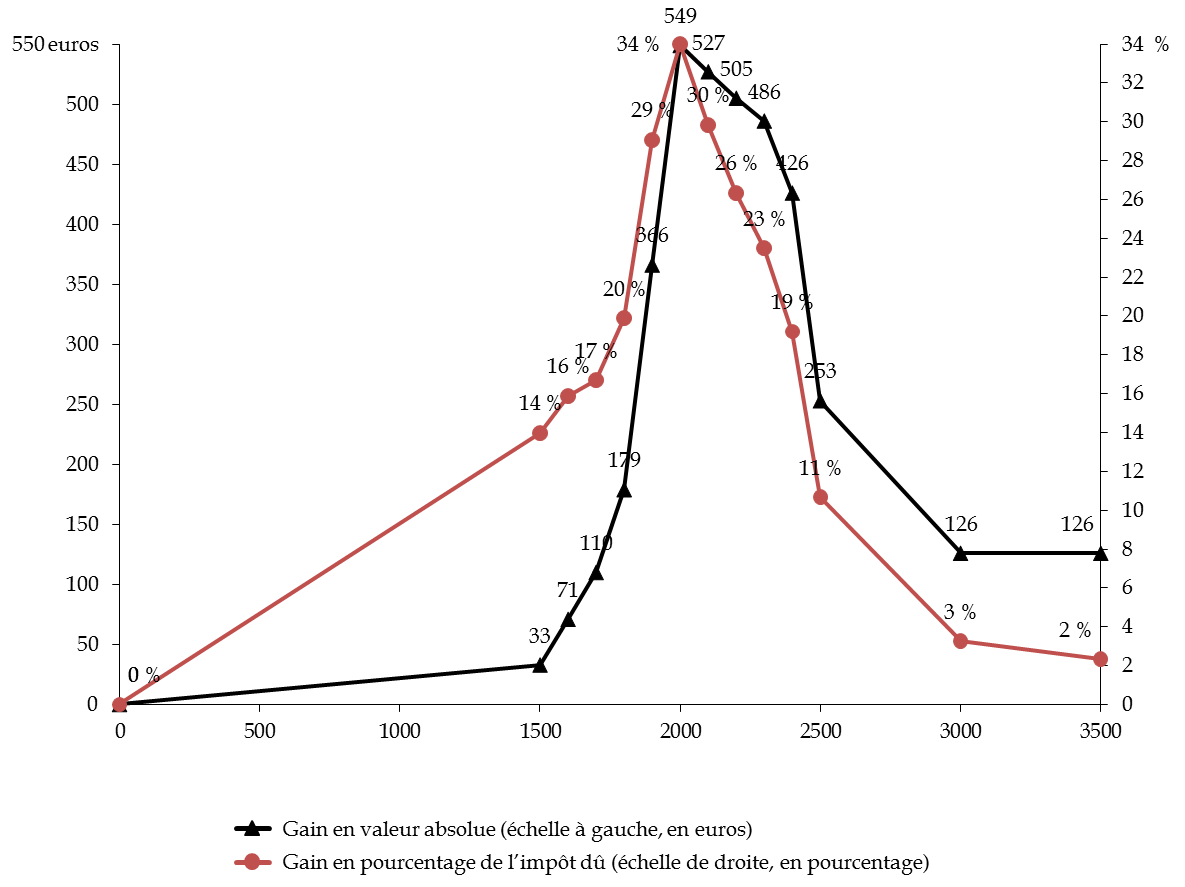

Pour un célibataire, le gain de la réforme sera maximal pour un revenu mensuel déclaré se situant entre 2 000 et 2 400 euros ; il est plafonné à 126 euros à partir de 2550 euros mensuels et devient nul lorsque le revenu mensuel dépasse 6831 euros.

En valeur relative, ce sont les contribuables qui déclarent un revenu mensuel de 2 000 euros qui bénéficient le plus de la réforme, leur impôt diminuant de 34 % .

Gain pour un célibataire en fonction de ses revenus

(en euros et en %)

Source : commission des finances, d'après l'évaluation préalable

(2) Cas d'un couple sans enfant

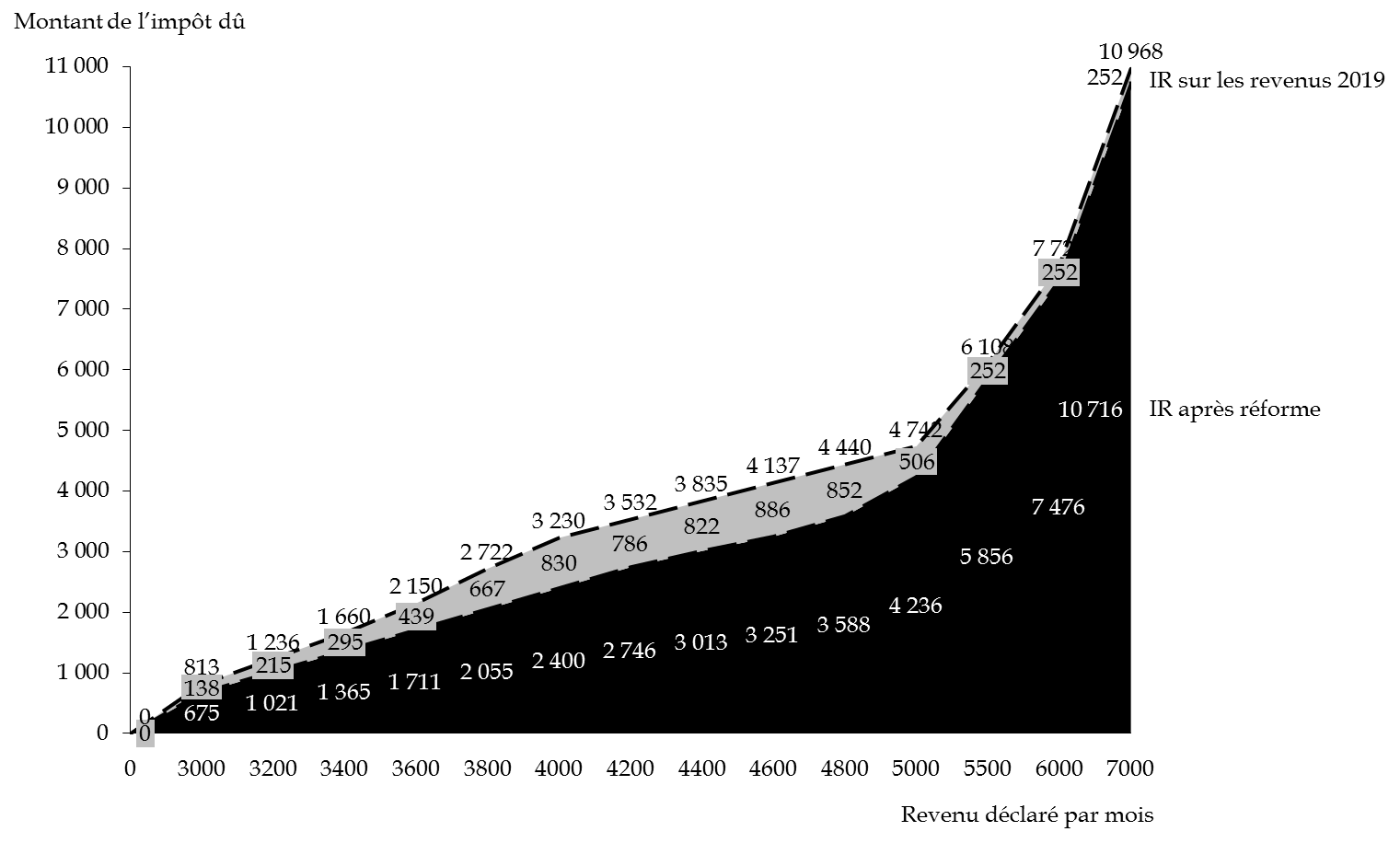

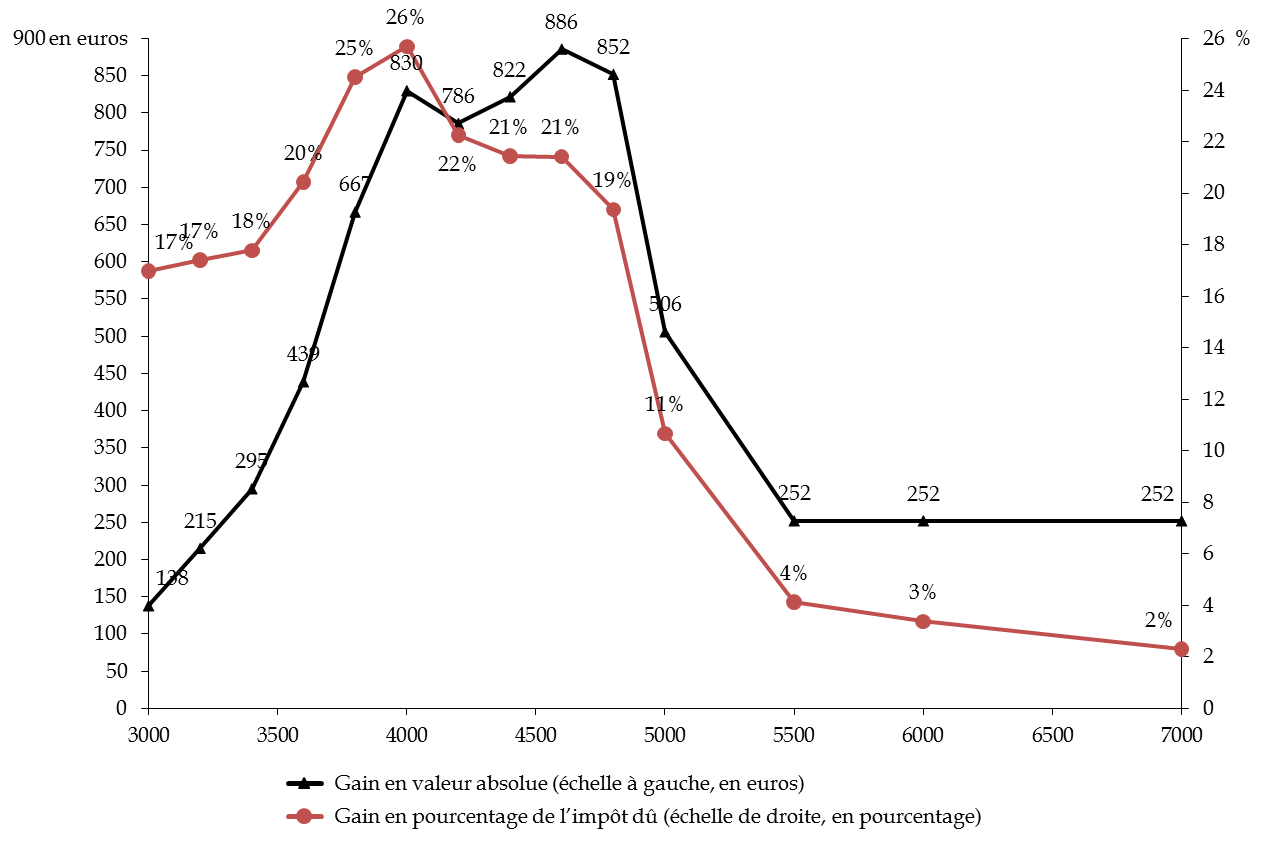

Dans le cas d'un couple sans enfant , le gain sera maximal pour les couples dont le revenu mensuel est de 4 600 euros par mois ; ces derniers s'acquitteront d'un impôt sur le revenu de 3 251 euros au lieu de 4 137 euros, soit un gain de 886 euros .

Impôt sur le revenu pour un couple sans enfant avant et après réforme

(en euros)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

In fine , le gain sera supérieur à 500 euros pour les couples dont le revenu mensuel varie entre 3 800 et 4 800 euros . Il sera inférieur à 300 euros pour ceux dont le revenu mensuel est inférieur à 3 400 euros ou compris entre 5 500 euros et 7 000 euros.

En valeur relative, ce sont les contribuables qui déclarent un revenu mensuel de 4 000 euros qui bénéficient le plus de la réforme, leur impôt diminuant de 26 % .

Gain pour un couple sans enfant en fonction de ses revenus

(en euros et en %)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

(3) Cas d'un couple avec enfant

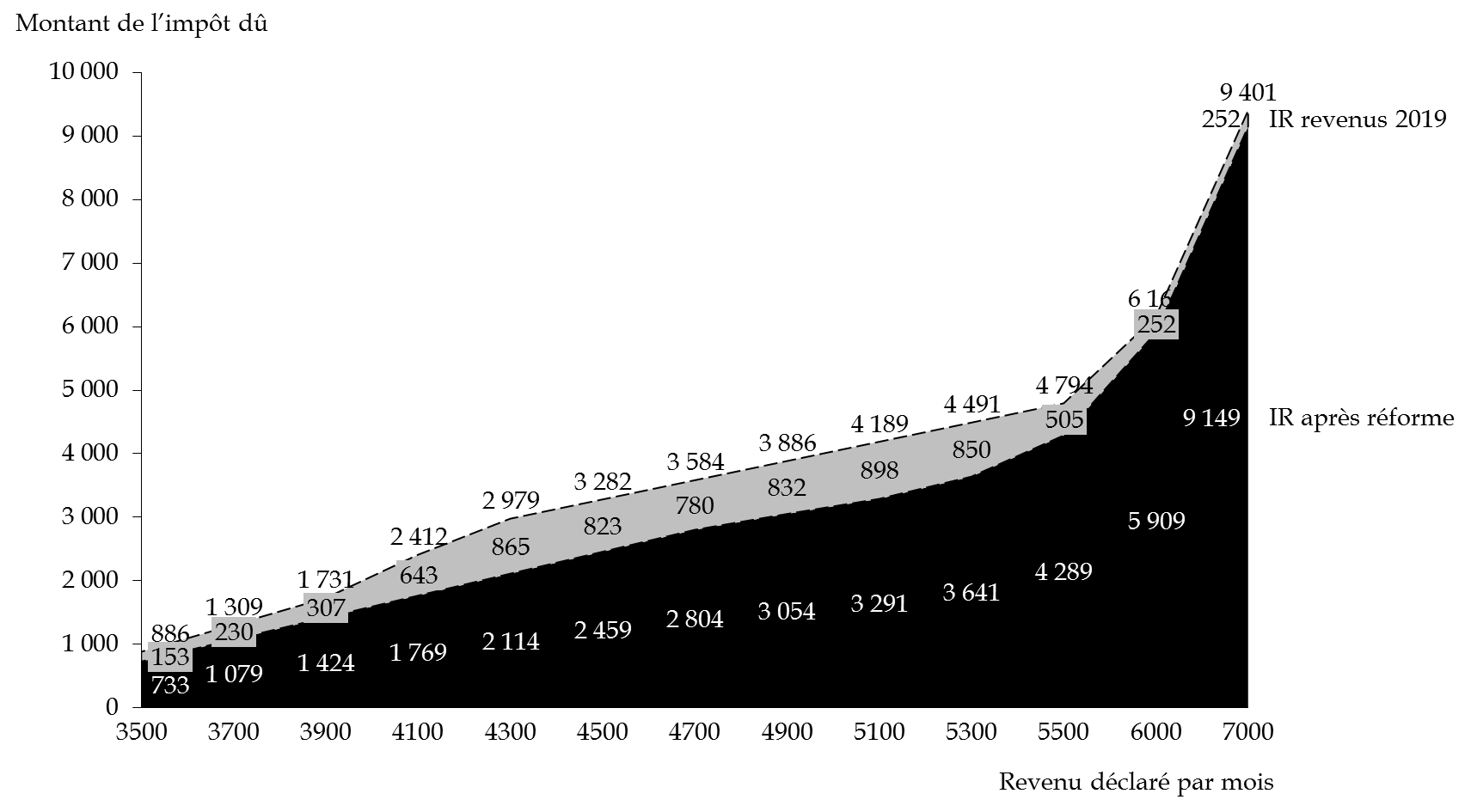

Dans le cas d'un couple avec un enfant , le gain sera maximal pour les couples dont le revenu mensuel s'élève à 5 100 euros par mois ; l'impôt dû diminuera de 898 euros , passant de 4 189 à 3 291 euros.

Impôt sur le revenu avant et après

réforme

pour un couple avec un enfant

(en euros)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

Pour les couples dont les revenus mensuels se situent entre 4 100 et 5 500 euros, la réduction d'impôt sera supérieure à 500 euros.

En valeur relative, ce sont les contribuables qui déclarent un revenu mensuel de 4 300 euros qui bénéficient le plus de la réforme, leur impôt diminuant de 29 % .

Gain pour un couple avec un enfant en fonction de ses revenus

(en euros et en %)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

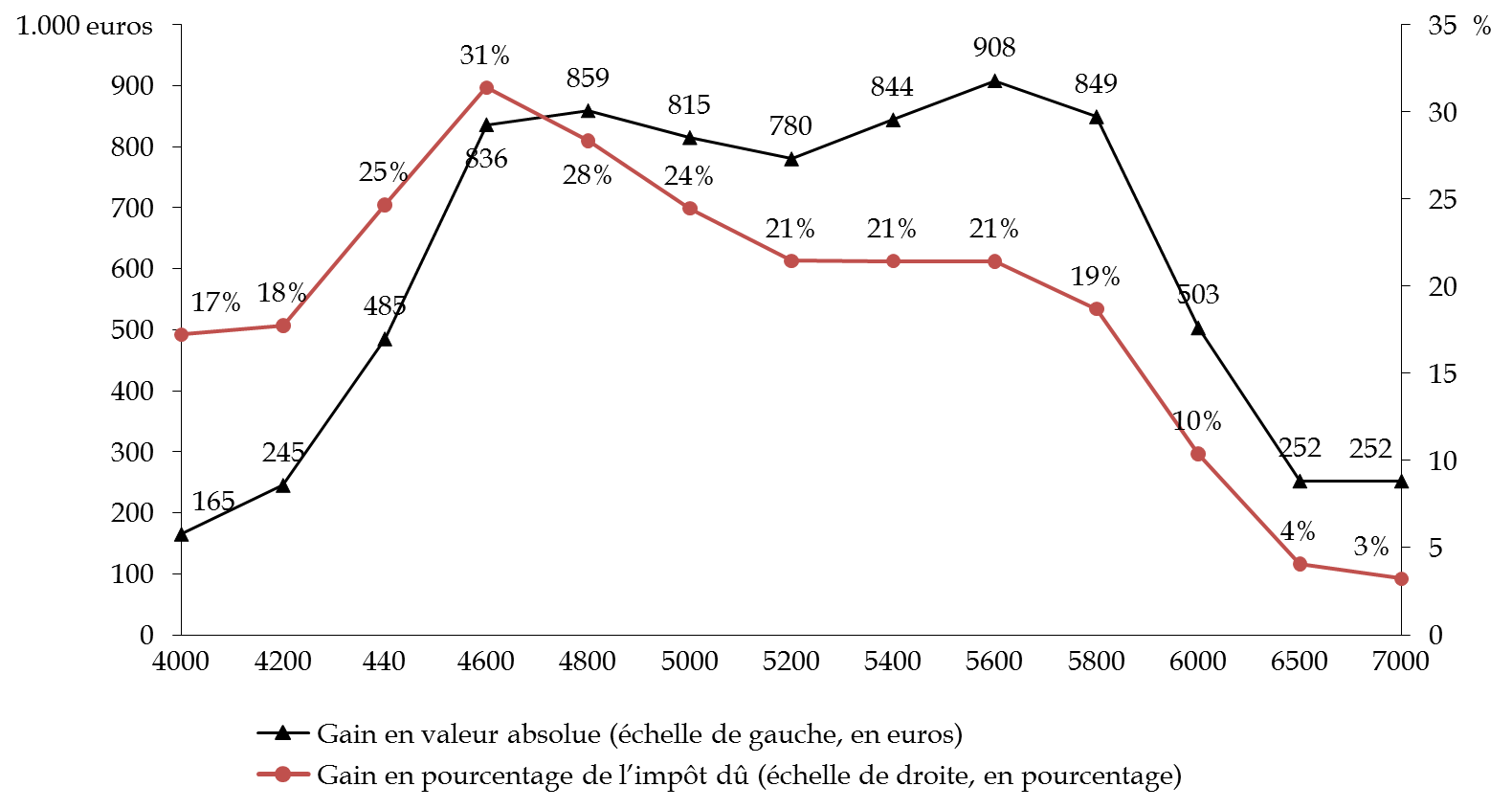

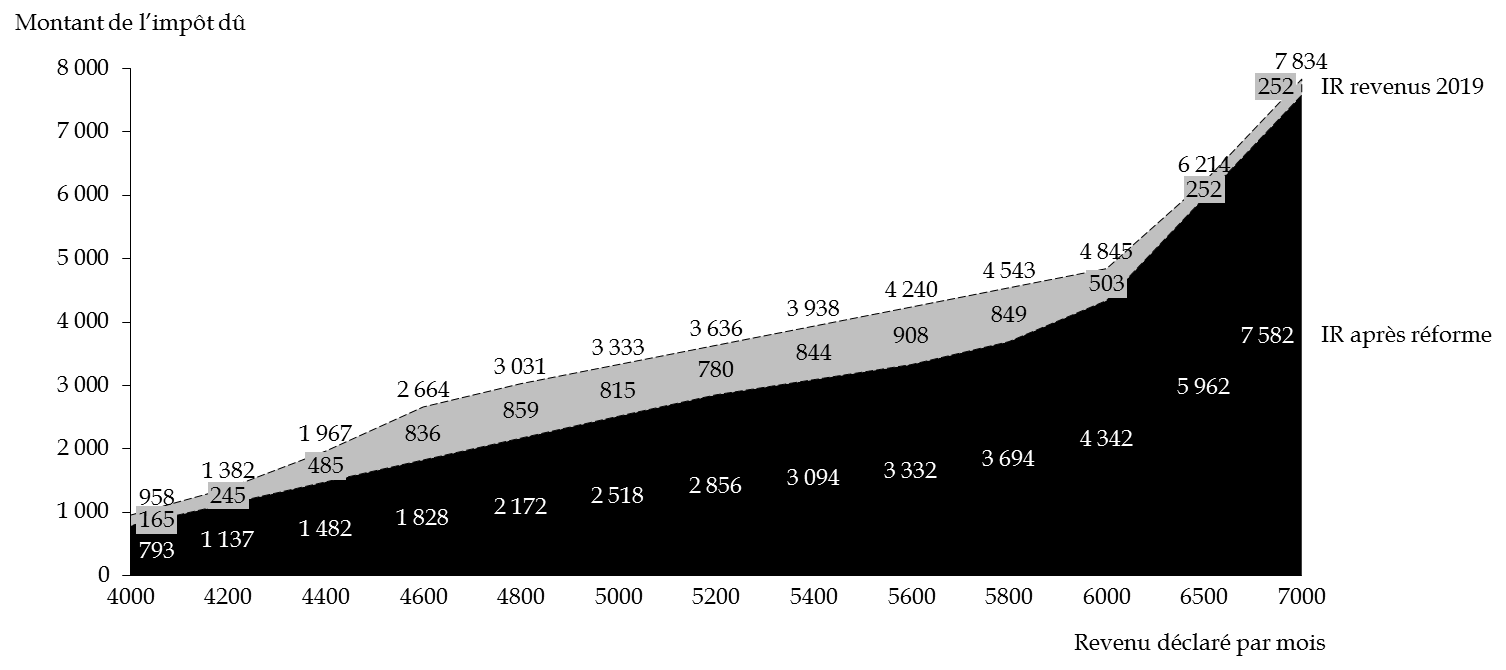

(4) Cas d'un couple avec deux enfants

Dans le cas d'un couple avec deux enfants , le gain sera maximal pour les couples déclarant un revenu mensuel de l'ordre de 5 600 euros, la réforme générant une baisse d'impôt de 908 euros.

Impôt sur le revenu avant et après

réforme

pour un couple avec deux enfants

(en euros)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

Pour les couples dont les revenus mensuels se situent entre 4 600 et 6 000 euros, la réduction d'impôt sera supérieure à 800 euros .

En valeur relative, ce sont les contribuables qui déclarent un revenu mensuel de 4 600 euros qui bénéficient le plus de la réforme, leur impôt diminuant de 31 %.

Gain pour un couple avec deux enfants en fonction de ses revenus

(en euros et en %)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

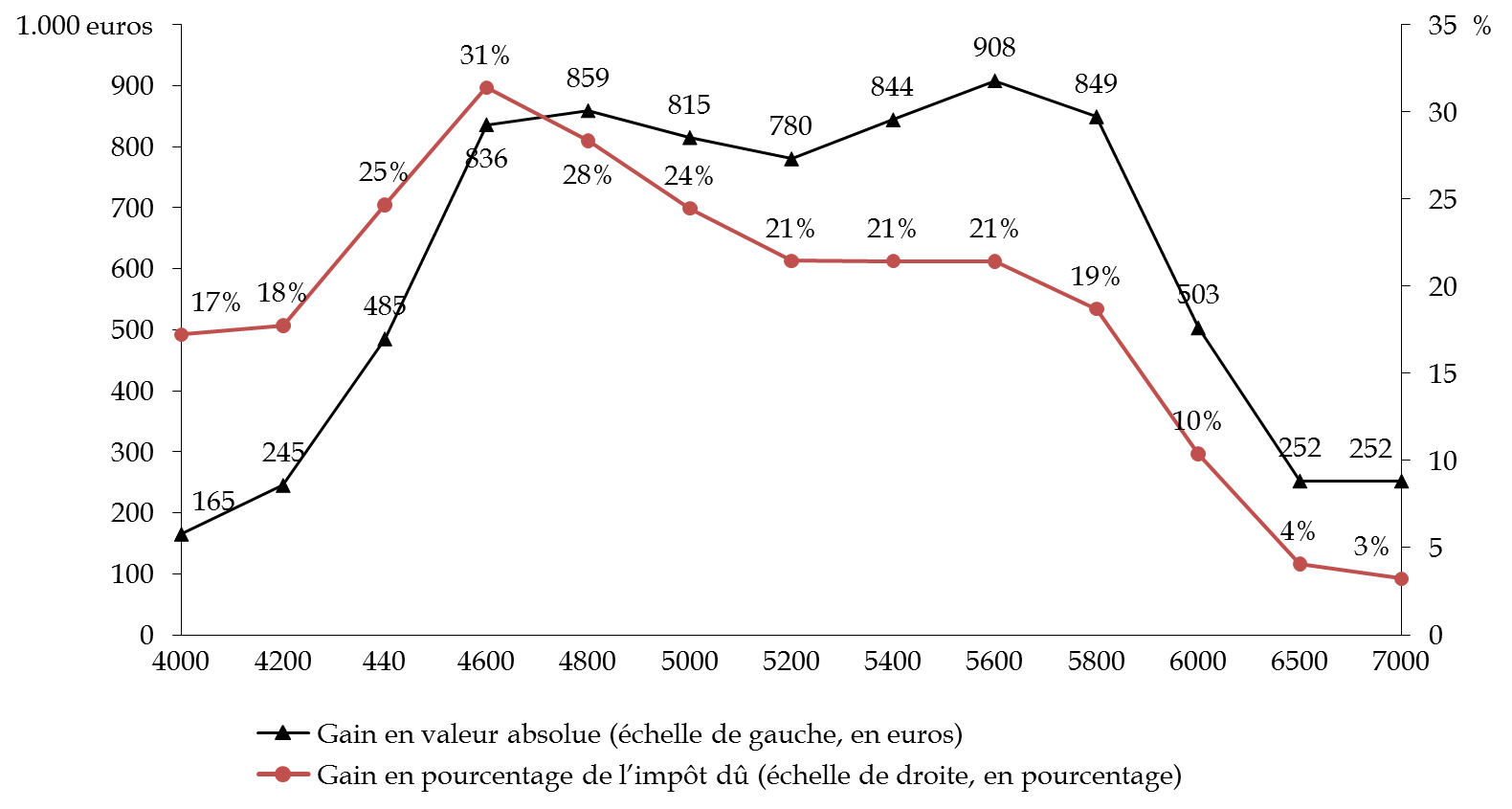

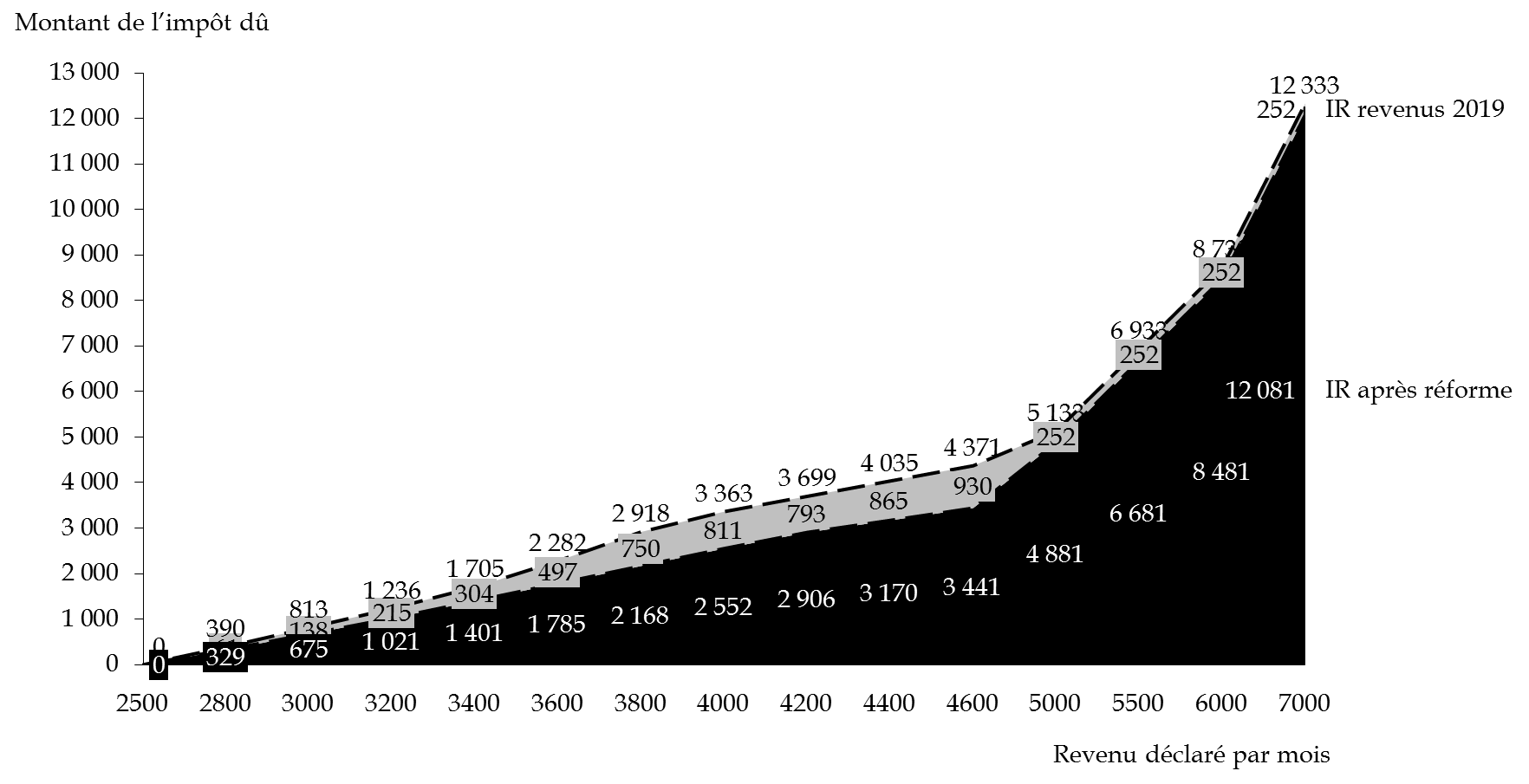

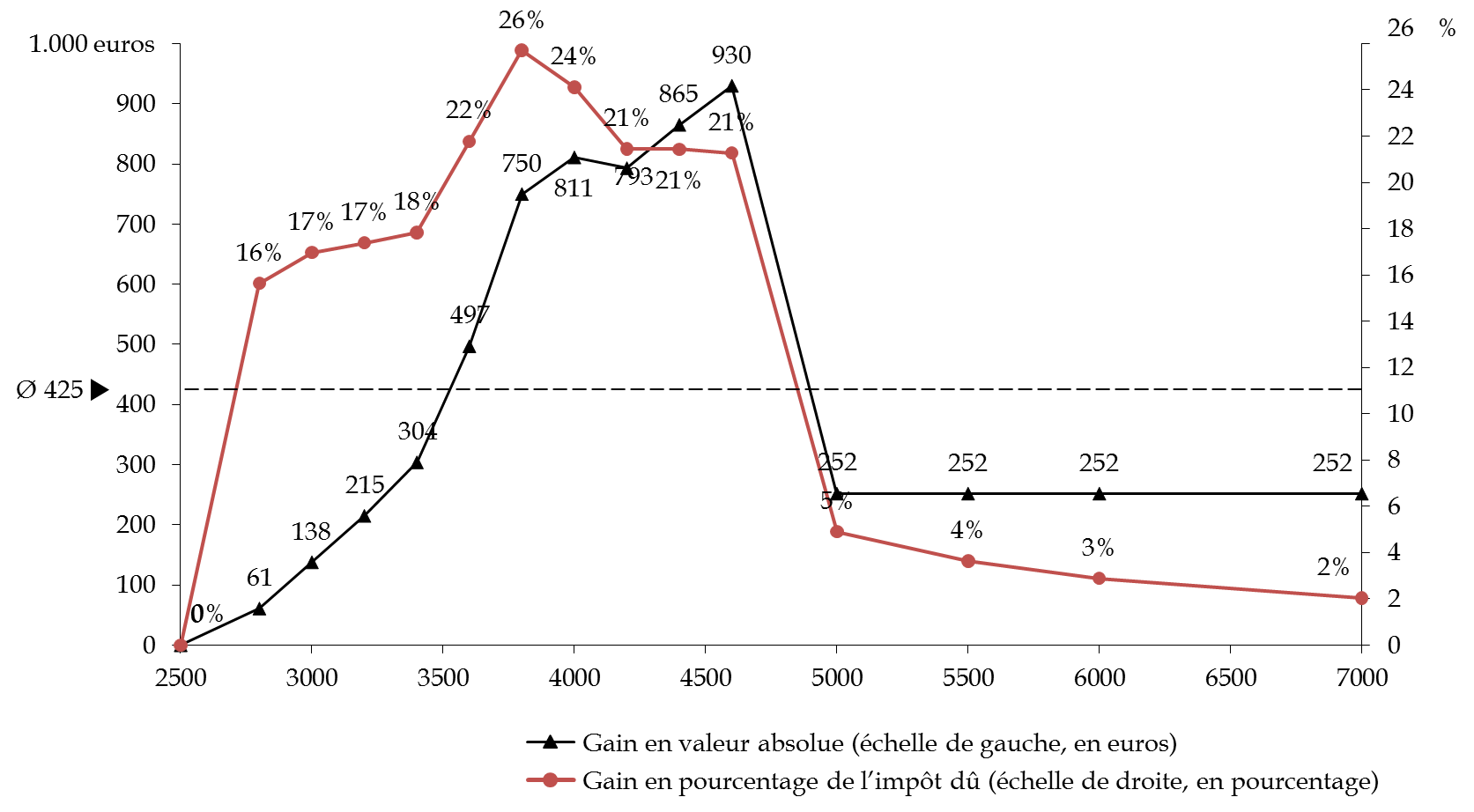

(5) Cas d'un couple de retraités de plus de 65 ans

Dans le cas d'un couple de retraités de plus de 65 ans , le gain sera maximal pour les couples déclarant un revenu mensuel de l'ordre de 4 600 euros, la réforme générant une baisse d'impôt de 930 euros.

Impôt sur le revenu avant et après

réforme

pour un couple de retraités de plus de 65

ans

(en euros)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

Pour les couples dont les revenus mensuels se situent entre 3 600 et 4600 euros, la réduction d'impôt sera supérieure à 500 euros .

En valeur relative, ce sont les contribuables qui déclarent un revenu mensuel de 3 800 euros qui bénéficient le plus de la réforme, leur impôt diminuant de 26 %.

Gain pour un couple de retraités de plus de 65 ans en fonction de ses revenus

(en euros et en %)

Source : commission des finances du Sénat, à partir de l'évaluation préalable

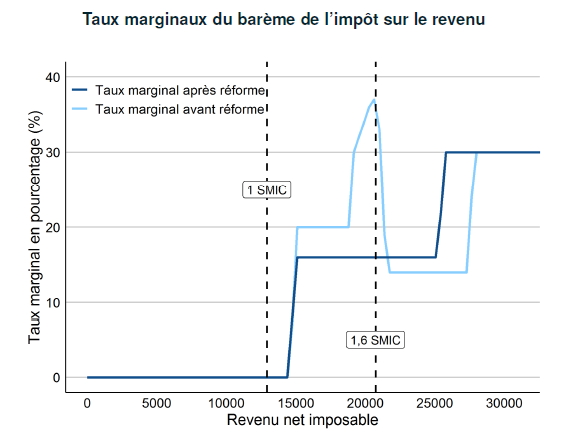

3. Une entrée dans l'impôt sur le revenu adoucie

La modification de la décote et la suppression de la réduction proportionnelle d'impôt ont pour principal avantage, d'après l'évaluation préalable du présent article, de sensiblement adoucir l'entrée dans l'impôt pour les foyers modestes. Le taux marginal d'imposition passerait ainsi de 20 % (et même 39 % dans certains cas 29 ( * ) ) à 16 %.

Taux marginaux du barème de l'impôt sur le revenu avant et après la réforme

Source : Institut des politiques publiques, Les impacts du budget 2020 sur les ménages et les entreprises (15 octobre 2019)

Pour les contribuables dont le revenu net imposable est inférieur à 25 000 euros, l'entrée dans l'impôt serait ainsi plus progressive, avec deux paliers : le premier correspond à l'entrée dans l'IR, une fois que le contribuable n'est plus totalement exonéré de l'impôt du fait de la décote ; le second à la sortie du mécanisme de la décote.

Auparavant, la trajectoire des taux marginaux d'imposition était beaucoup plus heurtée. Pour un revenu net imposable équivalent à 1,6 SMIC, le taux marginal pouvait atteindre 39 %. Cela s'expliquait tant par la sortie du mécanisme de la décote que par celle de la réduction proportionnelle d'impôt.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative de la commission des finances, l'Assemblée nationale a adopté un amendement rédactionnel modifiant le II du présent article et qui vise à rendre inapplicable en 2020 le e du 1 du III de l'article 204 H du code général des impôts, relatif à l'indexation automatique des grilles de taux par défaut.

Le présent amendement corrige donc la disposition initiale de la loi de finances pour 2019, qui prévoyait l'entrée en vigueur du e du 1 du III de l'article 204 H à compter de 2020.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UNE BAISSE DE L'IMPÔT SUR LE REVENU QUI S'INSCRIT DANS UN CONTEXTE DE FORTE PRESSION FISCALE SUR LES MÉNAGES

La réforme proposée par le Gouvernement s'inscrit dans un contexte très particulier, à la suite du Grand débat national, occasion pour nos concitoyens d'exprimer leur mécontentement vis-à-vis de la pression fiscale qu'ils subissent depuis sept ans et que le présent Gouvernement n'avait su encore alléger. Elle répond pour partie aux demandes portées depuis longtemps par la majorité sénatoriale : lisibilité du bas du barème, baisse de l'impôt sur le revenu pour les classes moyennes .

1. Un bas de barème plus lisible

La modification du dispositif de la décote introduite par le présent article a pour mérite de simplifier les modalités d'imposition des foyers fiscaux situés dans les premiers déciles . Du double-mécanisme de la décote et de la réfaction pour les foyers modestes, dont les modalités de calcul étaient complexes, n'est conservée que la décote. Votre rapporteur général estime que cela ne peut que concourir à la lisibilité de l'impôt, une revendication ancienne de la commission des finances, après plusieurs années de « bricolages » .

En outre, d'après les informations communiquées à votre rapporteur général, la nouvelle formule de la décote (modification des plafonds et des taux, cf. supra ) a été calculée de manière à ne pas faire entrer de nouveaux foyers dans l'impôt sur le revenu et à ne pas créer de « perdants » au sein des foyers qui bénéficiaient jusqu'ici de la décote et de la réduction proportionnelle d'impôt.

Cette réforme répond ainsi à l'une des critiques du député Dominique Lefebvre et de l'inspecteur général des finances François Auvigne, co-présidents du groupe de travail sur la fiscalité des ménages, qui écrivaient dans leur rapport que « si la décote a l'avantage de retarder l'entrée dans le barème de l'IR, elle a aussi pour corollaire une entrée plus brutale dans l'imposition à un taux marginal plus élevé » 30 ( * ) .

La baisse des taux marginaux d'imposition induite par cette réforme pourrait de surcroît avoir un effet positif sur les revenus des ménages . En effet, si chaque euro supplémentaire gagné par le contribuable est moins taxé après la réforme, les incitations au travail sont relativement plus fortes.

2. Une mesure ciblant directement les classes moyennes

Comme l'avait relevé votre rapporteur général dans un rapport d'information sur l'évolution des prélèvements obligatoires entre 2012 et 2016 31 ( * ) , si nombre de mesures prises sur l'impôt sur le revenu sous le quinquennat précédent avaient concerné de manière indifférenciée les ménages modestes et aisés, les plus récentes réformes de baisse avaient contribué à accroître la concentration de l'impôt sur les classes moyennes et aisées . Ces dernières, qui comprennent les ménages dont le revenu net imposable est supérieur à 37 000 euros par an, avaient ainsi supporté l'essentiel des hausses d'impôt.

Dans le dispositif tel qu'il est proposé par le présent article, les principaux bénéficiaires de la baisse d'impôt seront les classes moyennes, c'est-à-dire les contribuables situées dans les 5 ème , 6 ème et 7 ème déciles de revenu fiscal de référence.

Contribuables bénéficiant de la baisse d'impôt maximale en valeur absolue

(en euros)

|

Revenu mensuel |

Montant annuel de la baisse d'impôt en valeur absolue |

Montant annuel de la baisse d'impôt en valeur relative |

|

|

Célibataire |

2 000 |

549 |

34 % |

|

Couple |

4 600 |

886 |

21,4 % |

|

Couple avec un enfant |

5 100 |

898 |

21,4 % |

|

Couple avec deux enfants |

5 600 |

908 |

21,4 % |

|

Retraités de plus de 65 ans |

4 600 |

930 |

21,4 % |

Note de lecture : un couple bénéficiera du gain absolu le plus élevé si ses revenus mensuels s'élèvent à 4 600 euros. Cela représentera 21,4 % de son imposition avant réforme.

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable

Contribuables bénéficiant de la baisse d'impôt maximale en valeur relative

(en euros)

|

Revenu mensuel |

Montant annuel de la baisse d'impôt en valeur absolue |

Montant annuel de la baisse d'impôt en valeur relative |

|

|

Célibataire |

2 000 |

549 |

34 % |

|

Couple |

4 200 |

786 |

25,7 % |

|

Couple avec un enfant |

4 300 |

865 |

29 % |

|

Couple avec deux enfants |

4 600 |

836 |

31,4 % |

|

Retraités de plus de 65 ans |

3 800 |

750 |

25,7 % |

Note de lecture : un couple bénéficiera du gain relatif le plus élevé si ses revenus mensuels s'élèvent à 4 200 euros. Ce gain représentera 25,7 % de son impôt avant réforme, pour un montant de 786 euros.

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable

De manière plus générale, les 5 ème , 6 ème et 7 ème déciles de bénéficiaires (revenus fiscaux de référence compris entre 19 087 euros et 25 621 euros) auraient le gain moyen le plus élevé, avec 516 euros en moyenne .

Répartition du gain moyen de la mesure

selon

le niveau de RFR des bénéficiaires

(en euros)

Source : commission des finances du Sénat, à partir des données de l'évaluation préalable

B. UN EFFORT NÉANMOINS INABOUTI

1. Un saupoudrage finalement peu efficace pour les contribuables relevant de la tranche à 30 %

Pour les foyers fiscaux relevant de la tranche à 30 %, le gain sera plafonné à 125 euros par part, soit 250 euros par couple. Ainsi, tandis que l'impact de la baisse d'impôt risque de se révéler marginal pour ces foyers , le coût associé à la tranche à 30 % est estimé à 600 millions d'euros, soit un montant considérable. Votre rapporteur général rappelle que les deux derniers déciles des foyers fiscaux, classés en fonction de leur revenu imposable, représentaient, en 2017, 85,3 % de l'impôt sur le revenu, mais 50,6 % des revenus imposables.

Cela pourrait donc s'apparenter à un saupoudrage relativement peu efficace comparé à son coût. Votre rapporteur général souligne également que le taux de prélèvement sur les ménages devrait rester élevé, autour de 28 %, un niveau observé en 2015-2016 32 ( * ) .

Votre rapporteur général relève enfin que la baisse de l'impôt sur le revenu intervient l'année où les recettes de l'impôt sur le revenu croissent fortement , le prélèvement à la source produisant ses pleins effets (sous-indexation du barème de l'impôt, amélioration des taux de recouvrement, perception de 12 mois de recettes en 2020). La mesure se fait donc, d'une année sur l'autre, à « coût nul » pour le Gouvernement, qui tire profit du dynamisme de l'impôt sur le revenu , dont les recettes augmentent fortement depuis 10 ans.

Évolution des recettes de l'impôt sur le revenu ces dix dernières années

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Une absence de redistribution horizontale

Les effets de l'application du barème progressif de l'impôt sur le revenu sont modulés en fonction de la situation et des charges de famille du contribuable . Le caractère familial de l'IR se matérialise par la notion de « foyer fiscal », son calcul s'effectuant au niveau des ménages et non des individus qui les composent. La cotisation d'impôt tient alors compte du nombre de parts du foyer : le système du quotient familial poursuit un but de redistribution horizontale en permettant de tenir compte des charges supplémentaires qui pèsent sur les capacités contributives d'un foyer fiscal, en raison de la présence d'enfants.

Or la réforme de l'IR prévue au présent article permet aux célibataires d'avoir le gain relatif le plus élevé et ne vise par ailleurs aucunement à accroître la redistribution horizontale . Le plafonnement du quotient familial, qui permet de limiter l'avantage fiscal résultant de l'application du quotient pour chaque demi-part supplémentaire, est simplement indexé d'1 %, comme l'ensemble des tranches du barème de l'impôt sur le revenu. Il passe ainsi de 1 551 à 1 567 euros.

Ce plafond a été plusieurs fois modifié, au détriment des familles. Les lois de finances pour 2013 33 ( * ) et 2014 34 ( * ) l'avaient respectivement abaissé de 2 336 à 2 000 euros, puis de 2 000 à 1 500 euros. À la suite de ces deux baisses, le rendement de l'impôt sur le revenu avait, au total, augmenté de 1,55 milliard d'euros . Le surcroît d'impôt avait concerné environ 1,26 million de foyers fiscaux, majoritairement situés dans le dernier décile .

C'est pourquoi, afin de redonner du pouvoir d'achat aux familles, oubliées du précédent comme de l'actuel gouvernement, votre commission a adopté un amendement FINC.1 visant à relever de 1 567 euros à 1 750 euros par demi-part le plafond du quotient familial . Cette hausse du plafond, relativement modérée par rapport au niveau du plafonnement en vigueur jusqu'en 2012 (2 336 euros), apparaît d'autant plus justifiée que, dans le cadre du projet de loi de financement de la sécurité sociale pour 2020, les prestations familiales ne seraient revalorisées que de 0,3 %, un niveau bien inférieur à l'inflation qui devrait être constatée en 2019 (1 % selon le projet de loi de finances pour 2020).

Le relèvement du plafond du quotient familial à 1 750 euros par demi-part bénéficierait à environ 1,4 million de ménages. Ce moindre rendement de l'IR permettrait tout de même à l'État de percevoir en 2020 des recettes au titre de l'IR supérieures à celles constatées en 2019 , du fait notamment de la sous-indexation du barème de l'impôt sur le revenu dans la mise en place du prélèvement à la source.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 2 bis (nouveau)

(Art 4

B du code général des impôts.)

Domiciliation fiscale

des agents territoriaux exerçant leurs fonctions à

l'étranger

. Commentaire : le présent article prévoit d'étendre aux agents territoriaux le critère de domiciliation fiscale prévu pour les agents de l'État en cas d'exercice de leurs fonctions à l'étranger.

I. LE DROIT EXISTANT

A. DOMICILIATION FISCALE ET EXERCICE DE FONCTIONS À L'ÉTRANGER : LE CADRE GÉNÉRAL

Notre système fiscal est fondé sur le principe de territorialité . Ainsi, l'article 4 A du code général des impôts (CGI) prévoit que les personnes fiscalement domiciliées en France sont soumises aux règles de droit commun de l'impôt sur le revenu sur l'ensemble de leurs revenus , que ceux-ci soient de source étrangère ou française ( obligation fiscale illimitée ). À contrario, selon le deuxième alinéa du même article, celles dont le domicile fiscal n'est pas situé en France, les « non-résidents », ne sont passibles de cet impôt que sur leurs revenus de source française 35 ( * ) ( obligation fiscale restreinte ).

Le 1 de l'article 4 B du CGI énonce les trois critères , alternatifs, permettant de savoir si un contribuable dispose effectivement de son domicile fiscal en France. Pour cela, il doit :

a. avoir en France son foyer ou son lieu de séjour principal ;

b. exercer en France une activité professionnelle, salariée ou non, sauf à justifier que cette activité est exercée à titre accessoire ;

c. avoir en France le centre de ses intérêts économiques.

B. LE CAS PARTICULIER DES SALARIÉS ENVOYÉS À L'ÉTRANGER MAIS CONSERVANT LEUR DOMICILE FISCAL EN FRANCE

Une dérogation à l'obligation fiscale illimitée à laquelle sont soumises les personnes fiscalement domiciliées en France est toutefois énoncée à l' article 81 A du code général des impôts . Si elle concerne d'abord les salariés, l'une de ses dispositions est applicable aux agents de la fonction publique. Cet article exonère d'impôt sur le revenu, à raison des salaires perçus en rémunération d'une activité exercée à l'étranger, les salariés qui conservent leur domicile fiscal en France alors qu'ils sont envoyés par leur entreprise à l'étranger . Pour bénéficier de cette exonération, ils doivent :

- avoir été, sur les rémunérations en cause, imposés sur le revenu dans l'État où ils exercent leur activité , et cet impôt doit au moins être égal aux deux tiers de celui qu'ils auraient supporté en France sur la même base d'imposition (1 du I de l'article 81 A du CGI) ;

- ou av oir exercé certaines activités salariées précisées aux 2 du I de l'article 81 A du CGI . Le dernier alinéa du présent article précise que cette condition ne s'applique ni aux travailleurs transfrontaliers, ni aux agents de la fonction publique.

Les agents de la fonction publique peuvent toutefois bénéficier de l'application du 1 du I de l'article 81 A du CGI . Ainsi, s'ils ont été soumis, dans le pays d'exercice de l'activité, à un impôt au moins égal aux deux tiers de celui qu'ils auraient supporté en France sur ces mêmes rémunérations, ils sont totalement exonérés d'impôt sur le revenu en France.

Ils peuvent également se prévaloir de l'exonération partielle des suppléments de rémunération liés à l'expatriation , également prévue au II de l'article 81 A du CGI. En effet, les personnes qui ne répondent pas au critère du I de ce même article peuvent bénéficier de l'exonération partielle 36 ( * ) d'impôt sur le revenu des suppléments de rémunération s'ils respectent les conditions cumulatives suivantes :

- ces suppléments de rémunération sont versés en contrepartie de séjours effectués dans l'intérêt direct et exclusif de l'employeur ;

- ils sont justifiés par un déplacement nécessitant une résidence d'une durée effective d'au moins 24 heures dans un autre État ;

- leur montant est déterminé préalablement aux séjours et en rapport avec, d'une part, le nombre, la durée et le lieu de ces séjours et, d'autre part, la rémunération versée sans tenir compte de ces suppléments de rémunération (ce montant ne peut pas être supérieur à 40 % de la rémunération précédemment définie).

C. LE CAS PARTICULIER DES AGENTS DE L'ÉTAT

Le 2 de l'article 4 B du code général des impôts déroge partiellement aux critères de domiciliation fiscale précédemment énumérés puisqu'il prévoit que si les agents de l'État exercent leurs fonctions ou sont chargés de mission dans un pays étranger au sein duquel ils ne sont pas soumis à un impôt personnel sur l'ensemble de leurs revenus, alors ils sont considérés comme ayant leur domicile fiscal en France . La « charge de la preuve » incombe à l'agent : il doit prouver qu'il a été passible, dans l'État d'affectation, d'un impôt personnel sur l'ensemble des éléments entrant dans le champ d'application de l'impôt sur le revenu en France. Dans le cas contraire, il est considéré comme fiscalement domicilié en France.

Sont concernés par la dérogation prévue au 2 de l'article 4 B du CGI les agents de l'État exerçant leur activité à l'étranger et les personnels détachés ou mis à disposition au sein d'une administration de l'État à l'étranger.

La détermination de la domiciliation fiscale emporte avec elle celle des modalités d'imposition . Si l'agent de l'État a été imposé, dans l'État où il exerce ses activités, sur l'ensemble de ses revenus, hors revenus de source française autre que la rémunération, il n'est pas domicilié fiscalement en France (2 de l'article 4 B du CGI). C'est donc un non-résident. Dans ce cas, sous réserve de l'application des conventions fiscales en vigueur, il est soumis en France à une obligation fiscale restreinte, portant sur ses seuls revenus de source française. L'imposition des non-résidents est définie aux articles 182 A (retenue à la source), 197 A (taux minimal d'imposition) et 197 B du CGI (caractère partiellement libératoire de l'impôt sur le revenu).