Rapport général n° 140 (2019-2020) de MM. Claude NOUGEIN et Thierry CARCENAC , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (1 Moctet)

Synthèse du rapport (337 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

PREMIÈRE PARTIE

MISSION « GESTION DES FINANCES PUBLIQUES

ET DES RESSOURCES HUMAINES »

-

I. LES CRÉDITS DE LA MISSION

« GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES

HUMAINES »

-

A. LES EFFORTS BUDGÉTAIRES DEMANDÉS AU

MINISTÈRE DE L'ACTION ET DES COMPTES PUBLICS SE TRADUISENT PAR UNE

BAISSE CONTINUE DES CRÉDITS DE LA MISSION

-

1. Les crédits de la mission

« Gestion des finances publiques et des ressources

humaines » se stabilisent en 2020

-

2. Cette stabilisation ne permet pourtant pas

à la mission de respecter le plafond des crédits inscrits en loi

de programmation des finances publiques

-

3. Si les crédits globaux se stabilisent,

les quatre programmes de la mission ne sont pas tous mis à

contribution

-

1. Les crédits de la mission

« Gestion des finances publiques et des ressources

humaines » se stabilisent en 2020

-

B. LES CRÉDITS DE LA MISSION SONT

MAJORITAIREMENT ALLOUÉS AUX DÉPENSES DE PERSONNEL

-

A. LES EFFORTS BUDGÉTAIRES DEMANDÉS AU

MINISTÈRE DE L'ACTION ET DES COMPTES PUBLICS SE TRADUISENT PAR UNE

BAISSE CONTINUE DES CRÉDITS DE LA MISSION

-

II. LA DIRECTION GÉNÉRALE DES

FINANCES PUBLIQUES ET LA DIRECTION GÉNÉRALE DES DOUANES ET DES

DROITS INDIRECTS DOIVENT RÉPONDRE À DES ENJEUX

SIMILAIRES

-

A. LES DEUX PLUS GRANDES ADMINISTRATIONS DE BERCY

DOIVENT MENER À BIEN LA RÉORGANISATION DE LEUR

RÉSEAU

-

1. La réorganisation territoriale de la

DGFiP et de la DGDDI : entre rationalisation du réseau et

proximité du service public

-

2. La déconcentration des services de

l'administration centrale : pallier les transformations à l'oeuvre

au sein de ces directions ?

-

3. Des défis communs à ces deux

dynamiques de réorganisation : la gestion des ressources humaines

et du parc immobilier

-

1. La réorganisation territoriale de la

DGFiP et de la DGDDI : entre rationalisation du réseau et

proximité du service public

-

B. ACCABLÉES PAR LEUR DETTE TECHNOLOGIQUE,

LA DGFIP ET LA DGDDI DOIVENT TROUVER DE NOUVEAUX MOYENS POUR FINANCER LEURS

PROJETS INFORMATIQUES

-

1. Les enjeux informatiques pour chacune des deux

directions

-

2. L'existence d'une dette technologique

insoutenable préempte des crédits qui auraient pu être

alloués au développement de projets informatiques

innovants

-

3. Le manque de moyens s'observe également

sur le plan humain

-

4. Ces insuffisances expliquent que les deux

directions recourent, pour leurs projets innovants, aux fonds pour la

transformation de la fonction publique

-

1. Les enjeux informatiques pour chacune des deux

directions

-

C. ALORS QUE LEURS MÉTIERS ÉVOLUENT,

LA DGFIP ET LA DGDDI DOIVENT ACCOMPAGNER LES AGENTS DANS LA TRANSFORMATION DE

LEURS FONCTIONS

-

1. La gestion des effectifs au sein de la DGFiP et

de la DGDDI est soumise à de nombreux aléas

-

2. Les processus de numérisation et de

dématérialisation risquent de ne pas se traduire

immédiatement par des gains de productivité

-

3. L'application de la loi pour un État au

service d'une société de confiance

-

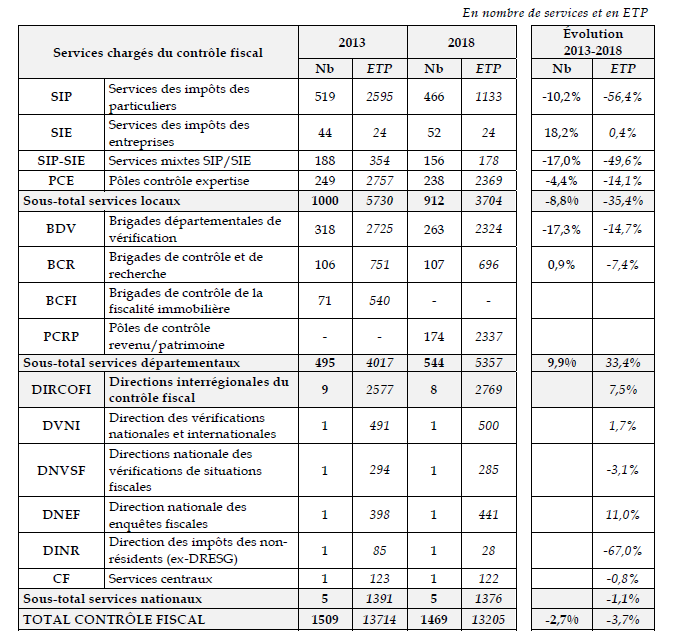

4. Le contrôle fiscal : une

priorité du Gouvernement qui se traduit par une multiplication des

outils et des services de contrôle

-

1. La gestion des effectifs au sein de la DGFiP et

de la DGDDI est soumise à de nombreux aléas

-

A. LES DEUX PLUS GRANDES ADMINISTRATIONS DE BERCY

DOIVENT MENER À BIEN LA RÉORGANISATION DE LEUR

RÉSEAU

-

III. LES PROGRAMMES 148 ET 218 SONT DYNAMIQUES

MAIS NE SUFFISENT PAS À ACCOMPAGNER LES TRANSFORMATIONS À

L'oeUVRE AU SEIN DU MINISTÈRE DE L'ACTION ET DES COMPTES PUBLICS

-

A. LE PROGRAMME 148 NE CONSACRE QU'UNE PART

MINIMALE DE SES CRÉDITS À LA FORMATION CONTINUE DES AGENTS

PUBLICS

-

1. Un programme dont les crédits sont

majoritairement alloués à la formation d'une petite partie des

futurs fonctionnaires

-

2. Le dynamisme des crédits

dédiés aux prestations d'actions sociales

-

3. Des crédits insuffisants pour faire de

la DGAFP une véritable direction interministérielle des

ressources humaines

-

1. Un programme dont les crédits sont

majoritairement alloués à la formation d'une petite partie des

futurs fonctionnaires

-

B. LA HAUSSE DES CRÉDITS DU PROGRAMME 218

S'EXPLIQUE PRINCIPALEMENT PAR LE FONDS DE TRANSFORMATION

MINISTÉRIEL

-

A. LE PROGRAMME 148 NE CONSACRE QU'UNE PART

MINIMALE DE SES CRÉDITS À LA FORMATION CONTINUE DES AGENTS

PUBLICS

-

I. LES CRÉDITS DE LA MISSION

« GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES

HUMAINES »

-

DEUXIÈME PARTIE

MISSION « CRÉDITS NON RÉPARTIS »

-

I. UN ÉCART NOTABLE PAR RAPPORT À LA

PROGRAMMATION PLURIANNUELLE, DU FAIT D'UN RECOURS À LA

« RÉSERVE CENTRALE DE BUDGÉTISATION »

-

II. UNE OUVERTURE DE CRÉDITS SUR LES DEUX

DOTATIONS POUR 2020

-

A. LA RECONDUCTION DE CRÉDITS SUR LE

PROGRAMME 551, À LA SUITE DU

« RENDEZ-VOUS SALARIAL » DE LA FONCTION

PUBLIQUE

-

B. UNE DOTATION POUR DÉPENSES ACCIDENTELLES

ET IMPRÉVISIBLES DONT LES CONDITIONS DE RECOURS RISQUENT D'ÊTRE

UNE NOUVELLE FOIS DÉTOURNÉES

-

A. LA RECONDUCTION DE CRÉDITS SUR LE

PROGRAMME 551, À LA SUITE DU

« RENDEZ-VOUS SALARIAL » DE LA FONCTION

PUBLIQUE

-

I. UN ÉCART NOTABLE PAR RAPPORT À LA

PROGRAMMATION PLURIANNUELLE, DU FAIT D'UN RECOURS À LA

« RÉSERVE CENTRALE DE BUDGÉTISATION »

-

TROISIÈME PARTIE

MISSION « ACTION ET TRANSFORMATION PUBLIQUES »

-

I. LES CRÉDITS DE LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES »

-

A. SI LES CRÉDITS DE LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » NE CONSTITUENT

QU'UNE PARTIE MINORITAIRE DU GRAND PLAN D'INVESTISSEMENT, ILS Y SONT

ENTIÈREMENT DÉVOLUS

-

B. L'AUGMENTATION DES CRÉDITS DE LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » S'EXPLIQUE PAR LA

DURÉE DE VIE LIMITÉE DE LA MISSION

-

A. SI LES CRÉDITS DE LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » NE CONSTITUENT

QU'UNE PARTIE MINORITAIRE DU GRAND PLAN D'INVESTISSEMENT, ILS Y SONT

ENTIÈREMENT DÉVOLUS

-

II. D'UNE DURÉE DE VIE LIMITÉE ET

AUX OBJECTIFS AMBITIEUX, LES PROGRAMMES DE LA MISSION « ACTION ET

TRANSFORMATION PUBLIQUES » ONT TOUTEFOIS DÉJÀ FAIT

L'OBJET DE PLUSIEURS ASSOUPLISSEMENTS

-

A. SI L'ESSENTIEL DES CRÉDITS A

DÉJÀ ÉTÉ ENGAGÉ EN 2019, DES INTERROGATIONS

DEMEURENT SUR LA CAPACITÉ DE CE PROGRAMME À RÉPONDRE AUX

AMBITIONS QUI LUI ONT ÉTÉ FIXÉES

-

1. La rénovation des bâtiments

domaniaux mutualisés vient seconder les instruments dédiés

à la politique immobilière de l'État

-

2. L'anticipation des autorisations d'engagement

doit permettre au programme de financer l'ensemble des travaux d'ici

2022

-

3. La limitation des crédits conduit

à exclure de fait des bâtiments qui auraient pu être

sélectionnés par le programme

-

4. Une révision bienvenue des objectifs de

performance

-

1. La rénovation des bâtiments

domaniaux mutualisés vient seconder les instruments dédiés

à la politique immobilière de l'État

-

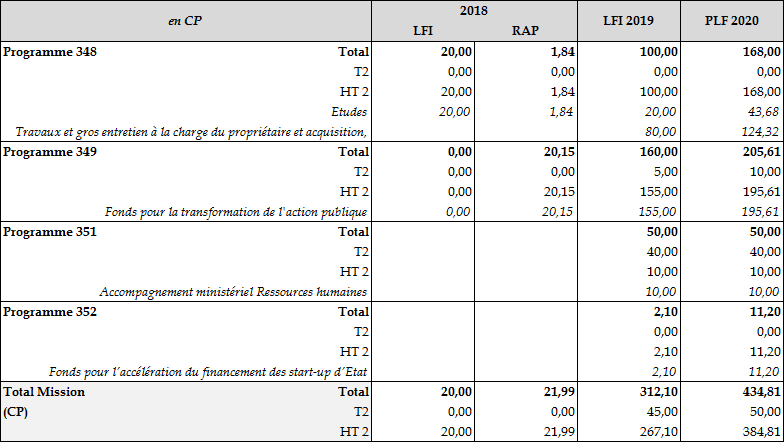

B. SI LES MODALITÉS D'EXERCICE DES FONDS

POUR LA TRANSFORMATION ONT ÉTÉ PRÉCISÉES, LEUR

CAPACITÉ À ATTEINDRE LEURS OBJECTIFS DEMEURE FLOUE

-

1. Les fonds de la mission, qui se sont

multipliés ces dernières années, s'appuient sur une

méthode originale d'appels à projet

-

a) Le Fonds pour la transformation de l'action

publique : donner vie au rapport sur le Grand plan d'investissement de

Jean Pisani-Ferry

-

b) Le Fonds d'accompagnement

interministériel ressources humaines

-

c) Le Fonds pour l'accélération du

financement des start-up d'État : mobiliser les agents de

l'administration

-

a) Le Fonds pour la transformation de l'action

publique : donner vie au rapport sur le Grand plan d'investissement de

Jean Pisani-Ferry

-

2. En dépit des objectifs affichés

par la mission, les critères de sélection des projets conduisent

à davantage privilégier la modernisation que l'économie

sur la dépense publique

-

1. Les fonds de la mission, qui se sont

multipliés ces dernières années, s'appuient sur une

méthode originale d'appels à projet

-

A. SI L'ESSENTIEL DES CRÉDITS A

DÉJÀ ÉTÉ ENGAGÉ EN 2019, DES INTERROGATIONS

DEMEURENT SUR LA CAPACITÉ DE CE PROGRAMME À RÉPONDRE AUX

AMBITIONS QUI LUI ONT ÉTÉ FIXÉES

-

I. LES CRÉDITS DE LA MISSION

« ACTION ET TRANSFORMATION PUBLIQUES »

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

AMENDEMENTS PROPOSÉS PAR VOTRE COMMISSION

DES FINANCES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET LES DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15a GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES - CRÉDITS NON RÉPARTIS Action et transformation publiques |

|

Rapporteurs spéciaux : MM. Claude NOUGEIN et Thierry CARCENAC |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES

PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

|

La mission « Gestion des finances publiques et des ressources humaines » A. La stabilisation des crédits dans le projet de loi de finances pour 2020 La mission « Gestion des finances publiques et des ressources humaines » est la principale mission du pôle économique et financier de l'État . L'administration fiscale (la DGFiP ) et l'administration des douanes (la DGDDI ) représentent 89 % des crédits de la mission (programmes 156 et 302), les 11 % restant étant alloués à diverses politiques transversales portées par les programmes 148 « Fonction publique » et 218 « Conduite et pilotage des politiques économiques et financières ». Si l'infléchissement des crédits est significatif entre 2018 et 2020 (- 2,83 %), la stabilisation constatée entre 2019 et 2020 (+ 0,14 %) illustre la nécessité pour la mission, et notamment pour ses deux grandes administrations, de « marquer une pause » dans la recherche d'économies. La DGFiP et la DGDDI sont en effet toutes deux confrontées à d'importants défis . Hors mesures de périmètre, les crédits de la mission devraient être légèrement supérieurs au plafond inscrit en loi de programmation des finances publiques pour les années 2018 à 2022 (+ 1,33 %). La hausse des dépenses de fonctionnement et d'investissement consacrées aux projets informatiques, ainsi que la revalorisation des prestations d'action sociale interministérielle et le protocole d'accord signé entre la DGDDI et les organisations syndicales après le mouvement de grève du printemps 2019 expliquent ce dépassement. Les dépenses de personnel représentent 82,14 % des crédits de la mission . Cette part est en légère baisse (82,68 % en LFI 2019), mais toujours bien plus élevée que celle constatée en 2018 (80,16 %) ou en 2017 (79,22 %). La baisse des dépenses de personnel en volume (- 0,5 %) s'explique par la diminution des effectifs de la mission, le plafond d'emplois devant diminuer de 1 471 ETPT entre 2019 et 2020. La DGFiP, qui représente 81,34 % des ETPT de la mission, est la plus sollicitée . À rebours de son schéma d'emplois des deux dernières années, la DGDDI devrait également contribuer à la réduction des effectifs de la mission, même si son schéma d'emplois (- 50 ETP) est bien inférieur à celui de la DGFiP (- 1 500 ETP). Vos rapporteurs spéciaux constatent que les efforts demandés au ministère de l'action et des comptes publics demeurent élevés : la DGFiP pourrait contribuer au tiers des suppressions de postes annoncées sur le quinquennat (15 000 dans la fonction publique d'État). B. Les trois principaux défis auxquels sont confrontées la DGFiP et la DGDDI Si ces défis sont anciens , ils ont eu tendance à prendre une ampleur considérable ces dernières années. Soumises à d'importantes transformations, ces deux administrations devront améliorer leur gestion des ressources humaines si elles veulent mener à bien les chantiers qui s'engagent aujourd'hui. 1. La réorganisation des deux plus grandes administrations de réseau de Bercy Deux axes doivent être distingués. Le premier concerne la réorganisation du réseau territorial de la DGFiP et de la DGDDI, à savoir la cartographie de leurs implantations. La seconde concerne la « déconcentration » des services d'administration centrale vers les villes des territoires ruraux et périurbains. Les enjeux sont ici beaucoup plus forts pour la DGFiP. Un nouveau processus de concertation a été lancé en juin 2019 afin qu'élus locaux, préfets et directeurs départementaux des finances publiques puissent s'accorder sur la nouvelle carte des implantations territoriales de la DGFiP. Ce processus ne se fait pas sans accroc : les contestations sont venues à la fois de certains élus locaux, le DGFiP reconnaissant ainsi que les négociations étaient difficiles dans 15-20 départements et conduiraient probablement à un report de la réforme, et des agents des finances publiques. Dans le cadre de la construction de son « nouveau réseau de proximité », la DGFiP sera également amenée à collaborer aux Maisons France Services (MFS) . Elle est aujourd'hui présente dans 460 maisons de services au public (MSAP), sur les 1 340 existantes. La « démétropolisation » des services devrait fortement mettre à contribution la DGFiP, à hauteur d'environ 3 000 agents. D'après l'appel à candidatures publié le 17 octobre 2019, il semble que soient principalement ciblées les villes moyennes . En effet, parmi les critères d'éligibilité figurent la capacité de mettre à disposition, au meilleur coût possible, des surfaces immobilières pouvant accueillir plusieurs dizaines d'agents, ainsi que l' attractivité de la collectivité (bassin d'emploi dynamique, accès facilité aux services publics). Le chantier qui s'ouvre en matière de réorganisation est donc colossal . Vos rapporteurs spéciaux attirent l'attention sur les deux pendants de ce processus : l'accompagnement des agents et la gestion immobilière des emprises . 2. La gestion de la dette technologique et la capacité de la DGFiP et de la DGDDI à développer des projets informatiques innovants Les enjeux informatiques de la DGFiP et de la DGDDI sont très élevés, les deux assurant une mission essentielle au bon fonctionnement de l'État : le recouvrement de ses ressources . À cela s'ajoute pour la DGDDI la gestion d'un service de cloud au profit de plusieurs administrations, pour lequel elle devrait consacrer 9,4 millions d'euros en 2019. Résorber la dette technologique , alors que de nombreux systèmes ont plus de 20 ans, est une absolue nécessité pour s'assurer de leur sécurité et de leur résilience . La DGFiP estime ainsi que 9 % de ses applications sont obsolètes ... dont celle chargée d'éditer les bulletins de salaire et de pension des agents de la fonction publique. Obligées de se confronter à cette dette technologique, la DGFiP et la DGDDI doivent allouer la majorité de leurs crédits informatiques à la maintenance d'applications anciennes , ce qui préempte, en retour, tout investissement sur des projets innovants et davantage porteurs de gains de productivité. Pour contourner ce problème, elles ont toutes deux recours au Fonds pour la transformation de l'action publique (FTAP) de la mission « Action et transformation publiques ». Outre les moyens financiers, c'est également sur les moyens humains que la DGFiP et la DGDDI doivent agir : les recrutements sont difficiles (80 % des postes d'informaticiens ouverts à la DGDDI en 2018 n'ont pas été pourvus), et la fidélisation des compétences d'autant plus. Vos rapporteurs spéciaux voient toutefois d'un oeil favorable le changement amorcé dans le projet de loi de finances pour 2020. En effet, les crédits informatiques connaissent une hausse conséquente , ils devraient ainsi bondir de 40% (AE) et 22 % (CP) pour la DGFiP. Vos rapporteurs spéciaux souhaitent que cela ne soit pas un simple effet d'annonce, mais bien l'amorce d'une trajectoire pluriannuelle vertueuse . |

|

3. La transformation des métiers et des procédures doit inviter la DGFiP et la DGDDI à faire preuve de beaucoup de précaution dans la gestion de leurs personnels Vos rapporteurs spéciaux insistent tout particulièrement sur la nécessité de donner davantage de visibilité aux agents . Il y a certes des aléas qui ne dépendent pas de l'administration, comme le report du Brexit, mais il existe d'autres marges de progrès : éviter les restructurations répétées sur un même site, disposer d'un système d'information suffisamment pertinent pour anticiper les vacances et éviter les déséquilibres... Les personnes auditionnées par vos rapporteurs spéciaux se sont montrées extrêmement prudentes sur les impacts que pourraient avoir sur les effectifs les mesures actuellement mises en place ou à l'étude et touchant au périmètre de ces deux administrations : réorganisation territoriale, dématérialisation des procédures, mise en oeuvre du prélèvement à la source, suppression de la taxe d'habitation, unification du recouvrement (mission Alexandre Gardette). Aucun chiffre précis n'est ainsi transmis sur l'effet de la mise en oeuvre du prélèvement à la source ou sur les futurs effets de l'unification du recouvrement. Il semble que les directions soient réticentes à donner tout chiffre qui pourrait ensuite être brandi comme un objectif impératif, nourrissant ainsi les critiques des opposants comme des partisans de ces transformations. Dans les changements métiers, vos rapporteurs spéciaux insistent sur les effets du recours accru à l'intelligence artificielle et au data-mining sur l'exercice du contrôle fiscal. Au lieu de se prononcer pour une sanctuarisation des effectifs du contrôle, le Gouvernement semble privilégier la création de services spécialisés et la mobilisation de nouveaux outils. Le service d'enquêtes judiciaires des finances, service à compétence nationale, est le dernier né de ces nouvelles brigades spécialisées (1 er juillet 2019). Il regroupera en son sein des officiers de douanes judiciaires ainsi que des officiers fiscaux judiciaires. Quant aux outils, de plus en plus de contrôles devraient être ciblés par le recours à l'intelligence artificielle et au data-mining (35 % en 2020), illustrant ainsi la montée en puissance de la mission « requêtes et valorisation ». La mission « Crédits non répartis » 1. Pour 2020, la mission « Crédits non répartis » est dotée d'un montant de 150 millions d'euros en CP et de 450 millions d'euros en AE , soit un écart de - 700 millions d'euros par rapport au plafond prévu par la programmation pluriannuelle pour la même année. Cet écart s'explique par le recours à la « réserve centrale de budgétisation » . 2. Le programme 551 « Provision relative aux rémunérations publiques » est une nouvelle fois budgétisé, à hauteur de 26 millions d'euros , afin de couvrir le financement du forfait mobilité durable pour les agents de la fonction publique d'État ainsi que deux mesures de revalorisation , décidées lors du rendez-vous salarial de la fonction publique. Ce rendez-vous ayant eu lieu début juillet, le maintien durable des crédits correspondants sur le programme 551 n'est pas satisfaisant, aussi le Gouvernement devrait-il entreprendre au plus vite leur répartition dans les différentes missions au cours de l'examen du PLF 2020. 3. La dotation du programme 552 « Dépenses accidentelles et imprévisibles » demeure égale au montant ouvert en LFI 2018 et 2019, soit 124 millions d'euros . Il est à craindre que les règles d'utilisation de cette dotation ne soient une nouvelle fois détournées en 2019 et 2020 . En effet, en 2018, 84,2 % des crédits du programme 552 ont été consommés dans le but de compenser l'absence de budgétisation du programme 336 de la mission « Mécanisme européen de stabilité » de la mission « Engagements financiers de l'État ». Or aucun crédit de paiement n'est ouvert sur ce même programme pour 2019 et 2020, alors que des dépenses sont prévisibles . |

|

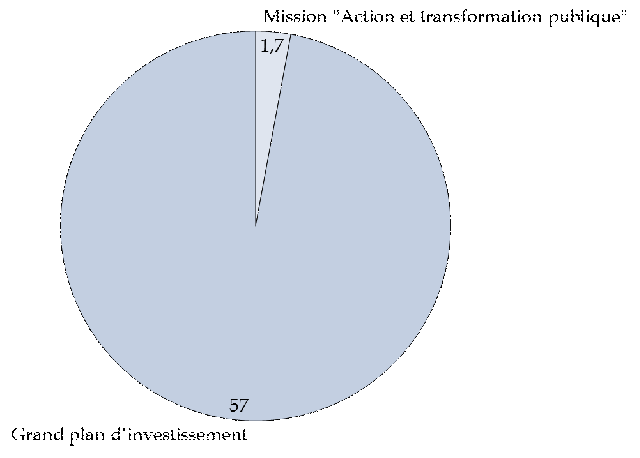

La mission « Action et transformation publiques » Créée par la loi de finances pour 2018, la mission « Action et transformation publiques » constitue le vecteur budgétaire de la démarche de réforme de l'action publique engagée par le Gouvernement sous le terme d'« Action publique 2022 ». L'ensemble des crédits alloués sur le quinquennat à la mission (1,7 milliard d'euros) participe également au Grand plan d'investissement , à travers deux de ses priorités : la transition énergétique et la construction de l'État de l'âge numérique . Les crédits inscrits au titre de l'année 2020 (+ 39,32 %) montrent que la mission poursuit sa montée en charge, ce qui s'explique en grande partie par sa durée de vie limitée (2018-2022). Toutefois, vos rapporteurs spéciaux alertent sur le niveau criant de sous-exécution qui risque d'être constaté en 2019 . Si le Gouvernement avait pu s'en sortir en 2018 en expliquant que la sous-exécution constatée provenait de retards pris dans l'élaboration des règles de sélection lors des appels d'offre, ce qui pouvait s'entendre au vu de la complexité des projets, notamment sur le programme 348 « Rénovation des cités administratives et sites multi-occupants », et du caractère relativement nouveau de la mission, ce n'est plus le cas aujourd'hui. De multiples reports sont ainsi effectués d'une année sur l'autre et vos rapporteurs spéciaux s'interrogent sur la capacité de la mission à atteindre ses objectifs d'ici à la fin du quinquennat . Il semble enfin que le critère des économies attendues soit devenu moins déterminant dans la sélection des lauréats, en particulier s'il s'agit de soutenir des projets innovants portés par des administrations qui n'auraient pas eu les moyens de le faire autrement. La modernisation prend ici le pas sur la rationalisation. |

|

À la date du 10 octobre 2019, date limite fixée par l'article 49 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF), vos rapporteurs spéciaux avaient reçu 96 % des réponses du ministère au questionnaire budgétaire sur la mission « Gestion des finances publiques et des ressources humaines ». À cette date, 100 % des réponses étaient parvenues à vos rapporteurs spéciaux en ce qui concerne la mission « Crédits non répartis ». À cette date, 97 % des réponses étaient parvenues à vos rapporteurs spéciaux en ce qui concerne la mission « Action et transformation publiques ». |

PREMIÈRE PARTIE

MISSION

« GESTION DES FINANCES PUBLIQUES

ET DES RESSOURCES

HUMAINES »

I. LES CRÉDITS DE LA MISSION « GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES »

A. LES EFFORTS BUDGÉTAIRES DEMANDÉS AU MINISTÈRE DE L'ACTION ET DES COMPTES PUBLICS SE TRADUISENT PAR UNE BAISSE CONTINUE DES CRÉDITS DE LA MISSION

1. Les crédits de la mission « Gestion des finances publiques et des ressources humaines » se stabilisent en 2020

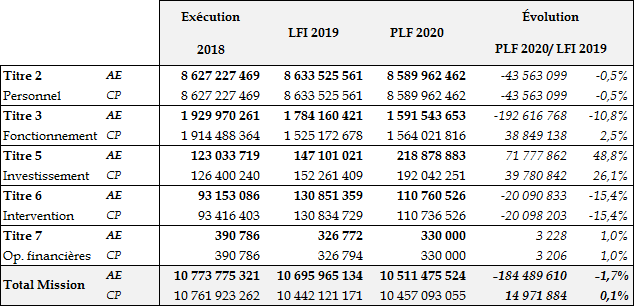

La mission « Gestion des finances publiques et des ressources humaines » porte l'essentiel des crédits du pôle économique et financier de l'État. Les crédits inscrits en projet de loi de finances pour 2020 se stabilisent (+ 0,14 %) mais l' infléchissement constaté entre 2018 et 2020 est significatif (- 2,83 %) .

Évolution des crédits de la mission « Gestion des finances publiques et des ressources humaines »

(à périmètre constant format PLF 2020, en millions d'euros)

|

Exécution 2018 |

Ouverts en 2019 |

Prévision 2020 |

Variation 2020/2018 |

Variation 2020/2019 |

||

|

[156] Gestion fiscale et financière de l'État et du service public local |

AE |

8 103,57 |

7 980,96 |

7 779,22 |

- 4,00 % |

- 2,53 % |

|

CP |

8 020,13 |

7 737,28 |

7 703,86 |

- 3,94 % |

-0,43 % |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1 535,88 |

1 609,89 |

1 587,96 |

3,39 % |

-1,36 % |

|

CP |

1 530,79 |

1 586,03 |

1 590,97 |

3,93 % |

0,31 % |

|

|

[218] Conduite et pilotage des politiques économiques et financières |

AE |

931,28 |

899,53 |

933,09 |

0,19 % |

3,73 % |

|

CP |

1 009,39 |

913,23 |

951,06 |

- 5,78 % |

4,14 % |

|

|

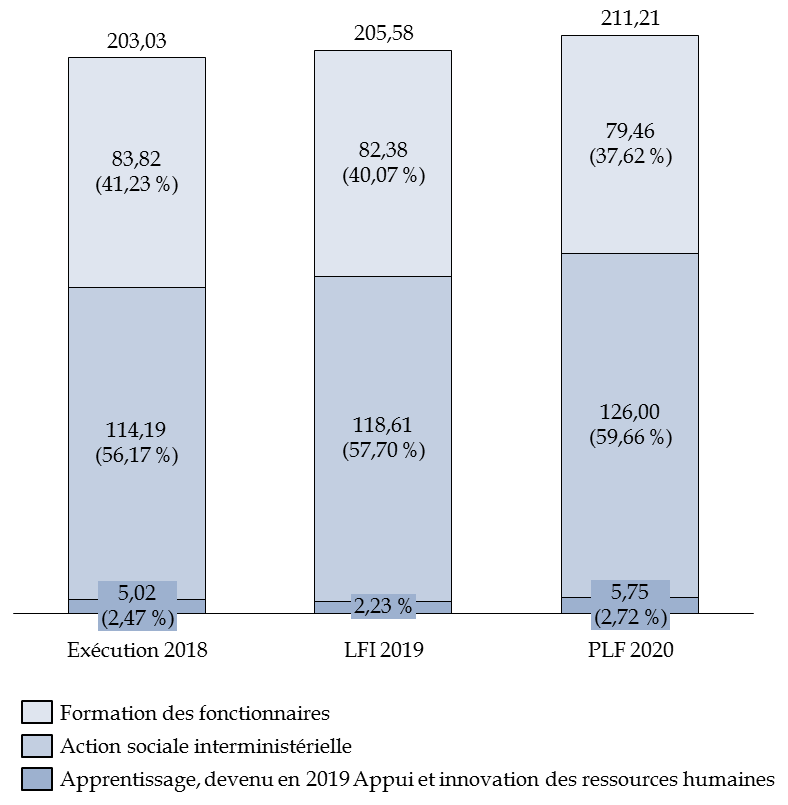

[148] Fonction publique |

AE |

203,03 |

205,58 |

211,21 |

4,03 % |

2,74 % |

|

CP |

201,62 |

205,58 |

211,21 |

4,75 % |

2,74 % |

|

|

Total |

AE |

10 773,78 |

10 695,97 |

10 511,48 |

- 2,43 % |

- 1,72% |

|

CP |

10 761,92 |

10 442,12 |

10 457,09 |

- 2,83 % |

0,14% |

Source : commission des finances du Sénat, d'après les documents budgétaires

La mission se compose de quatre programmes pouvant être répartis en deux catégories :

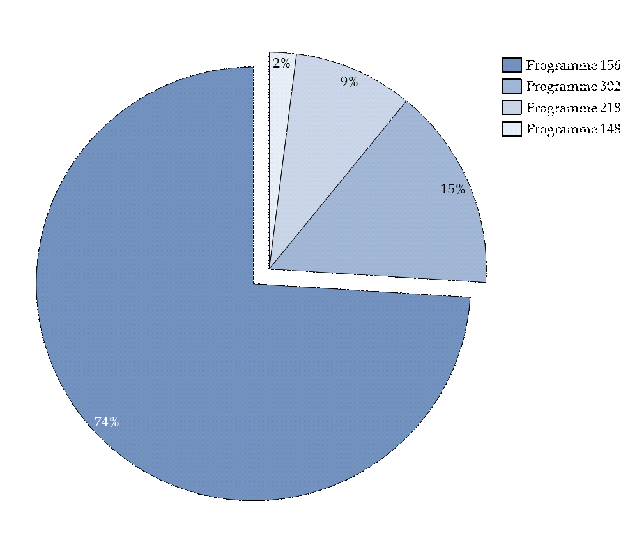

- les programme 156 « Gestion fiscale et financière de l'État et du service public local » et 302 « Facilitation et sécurisation des échanges » portent les crédits des deux grandes directions à réseau du périmètre ministériel que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI). Ils devraient porter 89 % des crédits de paiement de la mission en 2020.

- les programmes 148 « Fonction publique » et 218 « Conduite et pilotage des politiques économiques et financières » correspondent aux politiques de coordination et de pilotage au niveau interministériel.

En termes de crédits de paiement, ces programmes sont de poids très inégaux, la mission étant dominée par les enjeux auxquels doivent aujourd'hui se confronter la DGFiP et la DGDDI (89 % des crédits de paiement dans le projet de loi de finances pour 2020).

La répartition des crédits de paiement de la mission « Gestion des finances publiques et des ressources humaines » par programme

Source : commission des finances du Sénat, d'après les documents budgétaires

En termes d'efforts sur la dépense publique, vos rapporteurs spéciaux relèvent que la mission « Gestion des finances publiques et des ressources humaines » continue à faire partie des missions les plus vertueuses. Parmi les missions du budget général de taille comparable, c'est d'ailleurs la seule à connaitre une quasi-stabilisation de ses crédits.

2. Cette stabilisation ne permet pourtant pas à la mission de respecter le plafond des crédits inscrits en loi de programmation des finances publiques

La loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 a fixé le plafond de dépenses de la mission « Gestion des finances publiques et des ressources humaines » , hors contribution au CAS « Pensions » et hors mesures de périmètre, à 7,79 milliards d'euros pour l'année 2020 . Les crédits de paiement inscrits au titre de la mission dépassent ce plafond de 102,43 millions d'euros (+ 1,33 %).

Ce décalage s'explique par plusieurs mesures ayant justifié, sur chacun des programmes, un ajustement à la hausse des crédits 1 ( * ) . Ces mesures ont concerné, d'un côté, les dépenses d'investissement et de fonctionnement consacrées aux projets informatiques (programmes 156 et 302), ainsi qu'au décalage d'une opération immobilière (programme 218) et, de l'autre, des mesures sociales à destination des agents. L'accord salarial de revalorisation des prestations d'action sociale interministérielle (programme 148) est ainsi entré en vigueur, tout comme deux autres accords conclus par la DGDDI avec, d'une part, les buralistes et, de l'autre, les organisations syndicales.

3. Si les crédits globaux se stabilisent, les quatre programmes de la mission ne sont pas tous mis à contribution

Le programme 156 (DGFiP) est le premier contributeur aux efforts visant à stabiliser les crédits de paiement inscrits au titre de la mission « Gestion des finances publiques et des ressources humaines ». Ses crédits, qui représentent les trois quart des dépenses inscrites sur la mission en projet de loi de finances pour 2020, sont ainsi en baisse de 0,43 % . La DGDDI s'est, elle, engagée dans une trajectoire de stabilisation (+ 0,31 %), après deux hausses marquées en 2018 (+ 2,53 %) et 2019 (+ 4,8%).

A contrario de la DGFiP et de la DGDDI, les programmes 148 et 218 connaissent une augmentation significative de leurs crédits de paiement , de respectivement 2,7 % et 4,1 %, en partie due à l'accord salarial de revalorisation des prestations d'action sociale interministérielle. Du fait de leur faible poids dans la mission, cette évolution n'a qu'un faible impact sur les crédits de la mission.

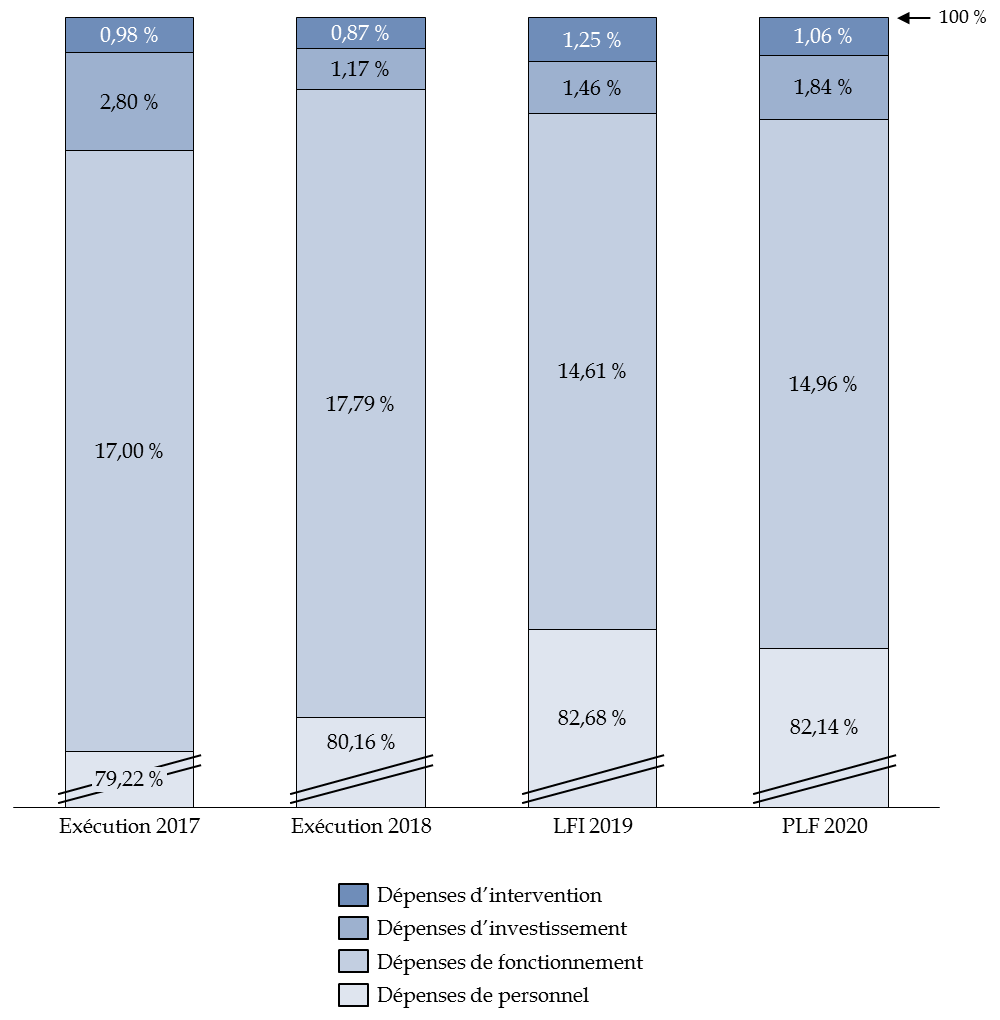

B. LES CRÉDITS DE LA MISSION SONT MAJORITAIREMENT ALLOUÉS AUX DÉPENSES DE PERSONNEL

Part des différents types de dépenses dans les crédits de la mission « Gestion des finances publiques et des ressources humaines »

Source : commission des finances du Sénat, d'après les documents budgétaires

1. La baisse des effectifs de la mission entraine avec elle celle des dépenses de personnel

a) Une contribution toujours forte de la DGFiP à la réduction du plafond d'emplois de la mission

Les dépenses de personnel représentent 82,14 % des crédits de la mission « Gestion des finances publiques et des ressources humaines » . Leur part connait en 2020 une légère baisse, tout comme leur volume. Cependant, vos rapporteurs spéciaux relèvent que, là-encore, les programmes ne sont pas mis à contribution de la même façon , ne serait-ce que parce que le poids des dépenses de personnel dans leurs crédits varie fortement d'un programme à l'autre, le plus consommateur étant le programme support de la DGFiP.

Évolution du plafond d'emplois de la mission

« Gestion des finances publiques et des ressources

humaines »

(en équivalent temps plein travaillé, ETPT)

|

Exécution 2018 |

LFI 2019 |

PLF 2020 |

Écart 2020/2019 |

|

|

Programme 156 |

101 394 |

100 816 |

99 264 |

- 1 552 |

|

Programme 302 |

16 776 |

17 351 |

17 428 |

77 |

|

Programme 218 |

5 314 |

5 334 |

5 337 |

3 |

|

Total pour la mission |

123 484 |

123 501 |

122 029 |

- 1 472 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le programme 156 , qui représente 81,34 % des ETPT de la mission, est le programme le plus sollicité pour faire baisser les effectifs de la mission et, plus généralement, de l'État .

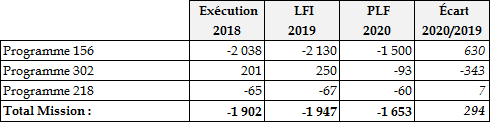

Évolution du schéma d'emplois de la

mission

« Gestion des finances publiques et des ressources

humaines »

(en équivalent temps plein, ETP)

Source : commission des finances du Sénat, d'après les documents budgétaires

La DGFiP devrait ainsi fortement contribuer à la réduction du nombre d'agents publics d'État sur le quinquennat , tout comme la DGDDI, après deux années de hausse en 2018 (+ 200 ETP) et 2019 (+ 50 en 2019). Avec 1 800 et 1 600 suppressions de postes supplémentaires prévues en 2021 et 2022, ce serait 4 900 postes qui seraient supprimés à la DGFiP d'ici la fin du quinquennat, soit quasiment les deux tiers de l'objectif aujourd'hui fixé à 15 000 suppressions de postes dans la fonction publique d'État . Le ministère de l'action et des comptes publics fait partie de ceux qui contribuent le plus à la réduction des effectifs de l'État.

Évolution des effectifs des missions du budget général en 2020

(Périmètre État hors opérateurs)

|

Ministère |

Schéma d'emplois (ETP) |

Plafonds d'emplois (ETPT) |

Taux d'effort |

|

Action et comptes publics |

- 1 653 |

122 029 |

- 1,35 % |

|

Agriculture et alimentation |

130 |

29 799 |

0,44 % |

|

Armées |

300 |

271 125 |

0,11 % |

|

Cohésion des territoires et relations avec les collectivités territoriales |

- 8 |

291 |

- 2,75 % |

|

Culture |

- 15 |

9 593 |

- 0,16 % |

|

Économie et finances |

- 282 |

12 294 |

- 2,29 % |

|

Éducation nationale et jeunesse |

- 60 |

1 022 849 |

- 0,01 % |

|

Enseignement supérieur, recherche et innovation |

- 42 |

6 992 |

- 0,60 % |

|

Europe et affaires étrangères |

- 81 |

13 524 |

- 0,60 % |

|

Intérieur |

1 347 |

292 469 |

0,46 % |

|

Justice |

1 520 |

88 011 |

1,73 % |

|

Outre-mer |

35 |

5 583 |

0,63 % |

|

Services au Premier ministre |

169 |

9 759 |

1,73 % |

|

Solidarités et santé |

- 40 |

7 436 |

- 0,54 % |

|

Sports |

- 203 |

1 529 |

- 13,28 % |

|

Transition écologique et solidaire |

- 797 |

37 382 |

- 2,13 % |

|

Travail |

- 226 |

8 599 |

- 2,63 % |

|

Total budget général |

94 |

1 939 264 |

0,00 % |

Source : commission des finances du Sénat, d'après le projet de loi de finances pour 2020

D'après les informations transmises à vos rapporteurs spéciaux, les schémas d'emploi prévus pour la DGFiP ces trois prochaines années entendent tenir compte de la dématérialisation des procédures, de l'entrée en vigueur du prélèvement à la source ou encore de la disparition de la taxe d'habitation. Participeraient également à la réalisation de ce schéma les réformes engagées avec le soutien du Fonds pour la transformation de l'action publique (- 1 000 postes en trois ans). Toutefois, interrogés plus précisément par vos rapporteurs spéciaux, les personnes auditionnées ont eu du mal à exactement quantifier le nombre d'agents qui pourraient être concernés. En effet, jouent parfois des effets de sens contraire .

|

Prélèvement à la source et taxe

d'habitation :

La mise en oeuvre du prélèvement à la source (PAS) a conduit à la disparition des encaissements des acomptes et des soldes des paiements par chèque, carte bancaire ou espèces (environ 30 % des contribuables), ainsi qu'à la disparition des travaux de relance des défaillants de paiement (environ 800 000 lettres adressées chaque année). Le PAS diminue en outre les travaux de gestion des contrats de mensualisation de l'impôt sur le revenu, réalisés par les Centres Prélèvement Services, ainsi que les demandes de délai de paiement et de remise gracieuse. En contrepartie, de nouvelles tâches sont apparues, tenant tant à l'accompagnement des collecteurs (les entreprises) qu'à l'assistance portée aux particuliers dans la gestion de leurs choix personnels en matière de PAS. La taxe d'habitation sur la résidence principale doit être supprimée en intégralité d'ici 2023. S'il est difficile de donner une évaluation exacte du nombre d'ETP affectés par la réforme, il est possible d'identifier quelques tendances, aux sens opposés. Ainsi, les travaux relatifs à l'assiette demeureront, mais les actions ayant trait au recouvrement ou à la gestion des gracieux et contentieux non. 261 ETP ont été mobilisés en 2018 dans le cadre de la révision des valeurs locatives des locaux des professionnels mais vos rapporteurs spéciaux ne disposent pas de ces données pour la revalorisation des valeurs locatives des habitations. Source : réponse au questionnaire budgétaire de vos rapporteurs spéciaux |

b) Les dépenses de personnel connaissent ainsi une légère baisse, tirée par le programme 156

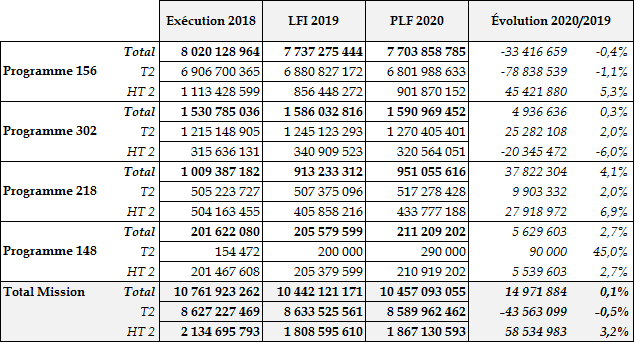

Conséquence de son schéma d'emploi, le programme 156 connait une baisse marquée de ses dépenses de personnel en 2020 , contrairement aux autres programmes. La hausse des dépenses de titre 2 sur les autres programmes provient tant d'un schéma d'emploi positif que de mesures de revalorisation salariale, notamment à la DGDDI.

Évolution des dépenses titre 2 (T2) et

hors titre 2 (HT2) de la mission

« Gestion des finances publiques

et des ressources humaines »

(en euros, en CP)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Le montant des mesures catégorielles devraient s'élever à 27,96 millions d'euros en 2020, du fait de la poursuite de la mise en oeuvre du protocole « Parcours professionnels, carrières et rémunérations » (PPCR) relatif à l'avenir de la fonction publique, ainsi que de la deuxième tranche de l'application du protocole de la douane (12,1 millions d'euros en 2020).

2. Les autres dépenses de la mission connaissent des évolutions extrêmement fortes

Vos rapporteurs spéciaux relèvent que les autres types de dépenses de la mission connaissent des évolutions très contrastées. S' ils apprécient la hausse de 26,1 % des crédits de paiement dédiés aux investissements , ils regrettent que cette augmentation ne se soit faite que « dos au mur », notamment pour les projets informatiques (cf. supra ). Seule la DGDDI n'est pas concernée par cette hausse (- 7,2 % entre les crédits ouverts en 2019 et le projet de loi de finances pour 2020), ce qui s'explique notamment par l'achèvement de son programme d'achats d'équipements maritimes et aériens lourds.

Évolution des dépenses de la mission

« Gestion des finances publiques et des ressources

humaines »

(en euros, en CP)

Source : commission des finances du Sénat, d'après les documents budgétaires

II. LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES ET LA DIRECTION GÉNÉRALE DES DOUANES ET DES DROITS INDIRECTS DOIVENT RÉPONDRE À DES ENJEUX SIMILAIRES

Les crédits de la DGFiP et de la DGDDI connaissent certes, dans le projet de loi de finances pour 2020, des évolutions contraires, avec respectivement une baisse de 0,43 % et une hausse de 0,31 %, mais ces deux directions font face à des défis communs .

Si vos rapporteurs spéciaux ne remettent pas en cause le bien-fondé de certaines logiques à l'oeuvre au sein de ces deux grandes directions de réseau, ils se montrent plutôt réservés sur les choix opérés et sur les conséquences négatives qu'ils pourraient avoir à l'avenir .

A. LES DEUX PLUS GRANDES ADMINISTRATIONS DE BERCY DOIVENT MENER À BIEN LA RÉORGANISATION DE LEUR RÉSEAU

1. La réorganisation territoriale de la DGFiP et de la DGDDI : entre rationalisation du réseau et proximité du service public

a) La réorganisation du réseau territorial de la DGFiP : une vraie concertation ?

La DGFiP est soumise depuis longtemps à de profondes transformations visant son réseau, et notamment les trésoreries et services d'impôts.

Évolution du réseau déconcentré de la DGFiP ces cinq dernières années

|

2015 |

2016 |

2017 |

2018 |

2019 (projection) |

Évolution 2015/2020 |

|

|

Trésoreries mixtes |

1 525 |

1 337 |

1 120 |

884 |

670 |

-56,07 % |

|

Trésoreries spécialisées |

982 |

1 017 |

1 107 |

1 200 |

1 295 |

31,87 % |

|

Services d'impôts des particuliers |

535 |

514 |

515 |

516 |

507 |

- 5,23 % |

|

Services d'impôts des entreprises |

529 |

501 |

469 |

449 |

427 |

- 19,28 % |

|

SIP-SIE |

216 |

205 |

186 |

167 |

144 |

- 33,33 % |

|

Pôles de recouvrement spécialisés |

104 |

104 |

103 |

103 |

103 |

- 0,96 % |

|

Services de la publicité foncière |

354 |

354 |

354 |

350 |

350 |

- 1,13 % |

|

Service départemental de l'enregistrement |

1 |

14 |

19 |

19 |

- |

|

|

Total |

4 245 |

4 033 |

3 868 |

3 688 |

3 515 |

- 17,20 % |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Estimant que la méthode devait être revue , le ministre de l'action et des comptes publics a souhaité modifier le processus de réorganisation territoriale de la DGFiP. Il répondait là à une critique fréquemment adressée à la DGFiP ces dernières années : les agents, les élus locaux et la Cour des comptes regrettaient que les fermetures de trésoreries se fassent « à vue », sans vision de long terme .

Un nouveau processus de concertation a ainsi été lancé au début du mois de juin 2019 afin de définir, dans chaque département, la nouvelle carte des implantations territoriales de la DGFiP. Ce processus doit réunir les élus locaux, les directeurs départementaux des finances publiques ainsi que les préfets. Vos rapporteurs spéciaux regrettent toutefois que les négociations se tiennent sur la base de cartes déjà préparées , ce qui ne peut qu'alimenter les suspicions quant aux marges de négociation dont disposent réellement les élus locaux. Le Premier ministre a toutefois rappelé dans son discours devant l'Association des maires ruraux de France, le 20 septembre 2019, qu'aucune trésorerie ne serait fermée sans l'accord des maires concernés.

Intitulé « Nouveau réseau de proximité » , ce processus doit, selon le Gouvernement, répondre à un double-objectif : poursuivre la rationalisation du réseau de la DGFiP , dont les métiers évoluent fortement, et renforcer la proximité des services publics . S'il est prometteur, ce programme n'a pas emporté l'adhésion de l'ensemble des élus et des agents, échaudés par les nombreuses années durant lesquelles l'administration s'est montrée incapable de se projeter à long-terme et d'adopter une vision pluriannuelle.

Lors de son audition par vos rapporteurs spéciaux, le directeur général des finances publiques a toutefois estimé que, sur l'ensemble des départements, les discussions avançaient bien dans 40 à 50 départements et qu'un consensus avait déjà été trouvé dans une trentaine d'autres . Les discussions seraient plus difficiles dans une quinzaine de départements et le directeur général a reconnu qu'il faudrait sans doute faire preuve d'un peu plus de patience avant d'y dessiner la nouvelle carte des implantations de la DGFiP.

La DGFiP sera aussi amenée à participer aux Maisons France Services (MFS). Aujourd'hui, selon un décompte du Commissariat général à l'égalité des territoires , les agents des finances publiques assurent des permanences dans 460 maisons de services au public (MSAP), sur les 1 340 existantes. Outre cette présence, la DGFiP assure également une formation à destination des animateurs des MSAP, afin qu'ils puissent répondre aux interrogations les plus simples des contribuables, ou tout du moins les orienter.

Alors que l'objectif du Gouvernement est de monter en gamme, par le biais du label « Maison France Services », la DGFiP devra fournir un effort supplémentaire pour assurer une présence dans chacune des MFS (une dans chaque canton, soit 2 000 d'ici à la fin du quinquennat, contre 1 350 actuellement). Cet effort devra être tant humain, par la mobilisation d'agents capables d'assurer une permanence régulière, que financier. Au sein des crédits alloués aux moyens généraux (5,74 millions d'euros), une enveloppe devrait ainsi y être allouée.

Enfin, vos rapporteurs spéciaux relèvent que la réorganisation territoriale de la DGFiP n'a pas qu'un impact sur les particuliers, elle bouleverse aussi l'exercice des missions de certains de ses agents auprès des collectivités territoriales . Le comptable local est souvent le premier point d'entrée pour ces collectivités, que ce soit en matière de conseil financier ou fiscal. Celui-ci pouvait ensuite s'appuyer sur l'expertise des correspondants déployés dans les directions départementales et régionales des finances publiques.

Autant le secrétaire d'État placé auprès du ministre de l'action et des comptes publics que le directeur général des finances publiques ont tenté de rassurer vos rapporteurs spéciaux sur la qualité du service qui serait rendu dans ces MFS ou à travers les « points de contact mobiles » et les permanences assurées par des agents de la DGFiP. En effet, si le ministre estime que le nombre de points de contact serait augmenté de 30% après la réforme, vos rapporteurs spéciaux se méfient d'une réforme qui ne brandirait que la quantité, au détriment de la qualité . Comme le précise la Charte nationale d'engagement France Services, le rôle de ces maisons sera bien d'assurer « une information de premier niveau en matière de fiscalité des particuliers » et d'orienter les usagers vers les interlocuteurs compétents. Ils pourront ensuite recourir à des référents locaux, qui tiendront lieu de back office .

Or, en parallèle à l'introduction d'un nouvel interlocuteur de référence au niveau régional, le responsable de la mission conseil aux décideurs publics (CDP), le Gouvernement souhaite créer des conseillers aux décideurs locaux (CDL), qui auraient vocation à devenir l'interlocuteur privilégié des ordonnateurs . Le Gouvernement estime que cela participe au double objectif de déploiement du nouveau réseau de proximité et de renforcement de la mission de conseil aux élus locaux. Vos rapporteurs spéciaux sont toutefois plus circonspects et rejoignent les réticences de certains élus locaux. Une relation de confiance avait souvent été établie entre l'élu local et le comptable et des incertitudes demeurent en cas de désaccord entre le CDL et le comptable local. La DGFiP doit encore convaincre du bien-fondé de cette restructuration des tâches.

b) La réorganisation de la DGDDI vise à rééquilibrer les implantations territoriales de la Douane

Au sein de la DGDDI, cette réorganisation se traduit par un basculement géographique : alors que des emprises régulières sont allégées dans les départements de l'est et du sud de la France, d'autres structures sont créées au nord de la France. Ainsi, en 2019, ce sont quatre nouvelles structures (deux bureaux et deux brigades) qui ont été installées dans les Hauts-de-France, afin de répondre aux effets induits par le rétablissement d'une frontière tierce en cas de sortie du Royaume-Uni de l'Union européenne. Ce processus devrait se poursuivre, davantage d'effectifs appelant à être mobilisés au nord de la France.

2. La déconcentration des services de l'administration centrale : pallier les transformations à l'oeuvre au sein de ces directions ?

Devant vos rapporteurs spéciaux, le directeur général des finances publiques a parlé du processus de « démétropolisation » des services, de l'administration centrale vers les territoires périurbains et ruraux . Cet objectif de « déconcentration » a été rappelé par le Président de la République au mois d'avril 2019, à l'issue des conclusions du Grand débat national.

La DGDDI ne devrait pas être autant mobilisée par ce processus. En effet, son « stock » de services pouvant être potentiellement concernés par cette réforme est limité : les ressources humaines sont d'ores et déjà à Bordeaux, les finances à Lyon, les systèmes informatiques à Osny, la formation à Tourcoing et à la Rochelle. Certains services à fiscalité spécialisée ont en outre été créés à Nice (fiscalité environnementale) ou à Metz (fiscalité routière) ou répartis sur cinq pôles (fiscalité énergétique). La DGFiP, deuxième administration civile de l'État, devrait donc être particulièrement mise à contribution.

Un appel à candidature a été publié le 17 octobre 2019 à destination des communes des territoires ruraux ou périurbains désireuses d'accueillir des services de la DGFiP. Vos rapporteurs spéciaux relèvent qu' au vu des critères inscrits dans le cahier des charges, seules les villes moyennes devraient satisfaire les critères exigés pour prétendre à accueillir un service « déconcentré » . En effet, ce dernier précise que les services ont besoin d'une surface suffisante de bureaux, ce qui suggère un potentiel immobilier étendu, rapidement mobilisable et au coût le plus intéressant possible. Surtout, il est précisé que la ville doit être attractive pour l'agent et pour sa famille, ce qui suggère, par exemple, un bassin d'emploi dynamique et un accès facilité à des services publics (crèches, écoles, transports, etc.). Le secrétaire d'État, auditionné par vos rapporteurs spéciaux, ne s'en est pas caché. C'est aussi l'une des conditions pour que les agents des finances publiques acceptent leur mobilité géographique.

3. Des défis communs à ces deux dynamiques de réorganisation : la gestion des ressources humaines et du parc immobilier

Pour ces deux grandes administrations de réseau, et en particulier pour la DGFiP, le chantier qui s'ouvre en matière de réorganisation est colossal. Surtout, vos rapporteurs spéciaux insistent sur les deux pendants d'une telle restructuration : (a) la gestion et l'accompagnement des ressources humaines et (b) la gestion immobilière des emprises territoriales, à la fois celles qui seraient délaissées, transformées ou acquises.

a) Les ressources humaines

Les personnes auditionnées par vos rapporteurs spéciaux, en particulier les directeurs de la DGFiP et de la DGDDI, n'ont pas caché que les différents projets de restructurations étaient sources de tensions et d'inquiétudes au sein de chacune des administrations.

De tels projets de restructuration, qui visent à rationaliser les effectifs et les coûts, peuvent en effet se traduire par des coûts de transition extrêmement élevés. Il en est par exemple ainsi des dispositifs d'accompagnements proposés aux agents des finances publiques qui ne voudraient pas effectuer une mobilité géographique ou de métier : prime de restructuration de service, garantie de rémunération, indemnisation en cas de départ définitif de la fonction publique, formation, etc.

Par ailleurs, ces tensions ont pu déboucher sur des mouvements de grèves, parfois très suivis. Ce fut le cas pour les douanes au mois de mars 2019 ou pour les agents des finances publiques le 16 septembre dernier.

b) Le parc immobilier

La réorganisation de la DGDDI s'est déjà traduite par une rationalisation de ses implantations immobilières . La transformation de son réseau territorial implique en effet soit de rénover des bâtiments anciens, afin que puissent y être mutualisés des services, soit d'acquérir ou de louer de nouvelles emprises.

Vos rapporteurs spéciaux notent que les nouveaux projets de réorganisation nécessitent, dans les crédits alloués aux programmes 156 et 302, des dépenses dédiées spécifiquement à des projets immobiliers visant à aménager les sites existants afin d'accueillir de nouveaux personnels ou services. Ces montants demeurent toutefois relativement faibles pour la DGFiP (3,3 millions d'euros identifiés).

Crédits alloués aux projets immobiliers de la DGFiP et qui visent à accompagner la transformation de son réseau

(en millions d'euros)

|

Projets (M€) |

2018 |

2019 |

2020 |

Total |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

||

|

Immobilier |

|||||||

|

DDFiP d'Epinal - travaux de densification |

0 |

0 |

0,35 |

0,29 |

0 |

0,06 |

0,35 |

|

CDFiP de Versailles - travaux de densification |

0 |

0 |

0,09 |

0,01 |

0,51 |

0,4 |

0,41 |

|

DRFiP de Strasbourg - travaux de relogement du centre prélèvement à la source |

0 |

0 |

0,85 |

0,03 |

0 |

0,5 |

0,53 |

|

DDFiP de Melun - travaux pour la densification d'un bâtiment |

0 |

0 |

0,45 |

0,05 |

0 |

0,4 |

0,45 |

|

DRFiP de Marseille - travaux de densification et désamiantage |

0 |

0 |

0,49 |

0,05 |

0 |

0,44 |

0,49 |

|

DDFiP de Besançon - travaux de densification et réfection |

0 |

0 |

0,12 |

0,04 |

0,75 |

0,45 |

0,49 |

|

CDFiP d'Haguenau - restructuration pour l'intégration de la trésorerie municipale |

0 |

0 |

0,07 |

0,05 |

0,61 |

0,56 |

0,61 |

|

Total |

0 |

0 |

2,42 |

0,52 |

1,87 |

2,81 |

3,33 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les montants plus conséquents alloués par la DGDDI à ce type de projets s'expliquent par la nécessité, pour elle, de gérer les bâtiments autrefois destinés à loger des agents de la Douane. Ceux-ci sont parfois vacants ou mis à disposition de d'autres administrations, alors même que la DGDDI est également engagée dans une logique de rationalisation de ses emprises.

Crédits alloués aux projets immobiliers de la Douane et qui visent à accompagner la transformation de son réseau

(en millions d'euros)

|

Projets |

2018 |

2019 |

2020 |

2021 |

Total |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

Densification et rénovation de l'Hôtel des douanes de Marseille |

1 |

6,5 |

0,9 |

3,2 |

3,4 |

7,5 |

|||

|

Regroupement de services maritimes étatiques sur le site de la pointe Fouilloles en Guadeloupe |

0,8 |

0,8 |

1,2 |

1,2 |

2 |

||||

|

Agrandissement du site domanial de Lons le Saulnier pour y loger une brigade et un bureau |

1,1 |

0,3 |

0,8 |

1,1 |

|||||

|

Relogement des services douaniers sur le site de l'aéroport de Beauvais Tillé |

1 |

0,2 |

0,8 |

1 |

|||||

|

Relogement de la brigade d'Amiens sur le site de Poulainville |

0,8 |

0,5 |

0,1 |

1,2 |

1,3 |

||||

|

Relogement de la brigade de Menton |

0,9 |

0,3 |

0,6 |

0,6 |

1,2 |

||||

|

Total |

2,7 |

0 |

8,1 |

1,7 |

3,3 |

5,6 |

0 |

6,8 |

14,1 |

B. ACCABLÉES PAR LEUR DETTE TECHNOLOGIQUE, LA DGFIP ET LA DGDDI DOIVENT TROUVER DE NOUVEAUX MOYENS POUR FINANCER LEURS PROJETS INFORMATIQUES

|

Les grands projets informatiques des programmes 156 et 302 Au titre du programme 156 : - MISTRAL : management interactif de la situation au trésor. Ce projet vise à moderniser l'activité bancaire de la DGFiP, qui découle du principe d'obligation de dépôt des fonds au Trésor pour 130 000 organismes publics (État ou locaux). - PAYSAGE : consolidation de l'application de paye des agents de l'État. Après la suspension du volet système d'information paye du programme d'Opérateur national de paye, ce projet entend consolider l'application actuelle de paye afin de sécuriser le paiement des traitements des fonctionnaires. - ENSAP : espace numérique sécurisé de l'agent public. Ce projet entend faciliter les échanges par voie dématérialisée entre administratif et agents de l'État. -PAS : prélèvement à la source. Si la majorité des modifications du système informatique de la DGFiP ont déjà été menée à bien afin d'adapter les systèmes d'information de la DGFiP aux nouvelles modalités de recouvrement de l'impôt sur le revenu, quelques travaux doivent encore être menés. Au titre du programme 302 : - GUN : Guichet unique national du dédouanement. Ce projet interministériel permet de mettre en place des liaisons informatiques entre le système d'information douanier et les bases des 15 administrations qui délivrent les autorisations nécessaires à l'importation et à l'exportation. - NSTI Delta T : Nouveau système de transit informatisé. La refonte de l'application NTSI , qui permet la gestion et le suivi du régime douanier de transit. Cette application traite plus de cinq millions de déclarations par an et cette refonte devrait lui permettre d'assurer une meilleure traçabilité des marchandises. Source : documents budgétaires |

1. Les enjeux informatiques pour chacune des deux directions

Les enjeux informatiques de la DGFiP et de la DGDDI sont très élevés. Les deux assurent une mission essentielle au bon fonctionnement de l'État, en assurant le recouvrement de ses ressources .

À cela s'ajoute pour la DGDDI la gestion d'un service de cloud au profit de plusieurs administrations . Elle avait donc dû fortement investir en 2019 dans ces équipements de stockage pour faire face à la volumétrie croissante des données mais aussi à l'obsolescence de son matériel. Les crédits informatiques alloués à ce service d'infrastructure devraient atteindre 9,4 millions d'euros en 2019 (8% des dépenses d'investissement). En retour, les administrations rémunèrent la DGDDI à hauteur d'environ 9 000 euros par an et par baie de stockage (soit 6 950 euros par baie, tarif défini par la Direction interministérielle des systèmes d'information et de communication [Dinsic], hors frais d'électricité). La facturation fait l'objet d'un décret de transfert de la part du ministère concerné.

Vos rapporteurs spéciaux estiment que les crédits informatiques de ces deux directions avaient quelque peu servi de variables d'ajustement , jusqu'au moment où les circonstances ont exigé d'eux qu'ils soient les plus résilients possibles. Comme le rappelle la Cour des comptes dans son rapport sur les systèmes d'information de la DGFiP et de la DGDDI 2 ( * ) , les crédits informatiques de la DGDDI ont été relevés pour lui permettre de faire face à la dématérialisation du dédouanement, au plan de lutte contre le terrorisme et à la préparation du Brexit, tandis que la baisse du budget informatique de la DGFiP a été enrayée pour la mise en oeuvre du prélèvement à la source.

Résorber la dette technologique, c'est avant tout s'assurer de la sécurité des systèmes d'information à long terme et gérer les risques liés à leur fonctionnement. Dans son rapport, la Cour des comptes juge que les systèmes sont gérés avec fiabilité, mais que c'est bien leur ancienneté qui est source de faiblesses . La DGFiP estime ainsi que 9 % de ses applications sont obsolètes... dont celle chargée d'éditer les bulletins de salaire et de pension des agents de la fonction publique. Dans leur rapport de contrôle sur le recouvrement des amendes de circulation et les forfaits de post-stationnement, vos rapporteurs spéciaux avaient longuement insisté sur les insuffisances du logiciel utilisé, vieux de 25 ans et aux possibilités limitées 3 ( * ) .

Il a sans doute fallu faire des choix et, à cet égard, vos rapporteurs spéciaux notent que la directrice générale des douanes et droits indirects se montre plutôt rassurante quant à la résilience des systèmes d'information de la DGDDI et à leur capacité d'absorber le choc du Brexit.

2. L'existence d'une dette technologique insoutenable préempte des crédits qui auraient pu être alloués au développement de projets informatiques innovants

Forcées de se confronter à cette dette technologique, la DGFiP et la DGDDI doivent allouer la majorité de leurs crédits informatiques à la maintenance d'applications anciennes, ce qui préempte, en retour, tout investissement sur des projets innovants et davantage porteurs de gains de productivité.

Outre cet impact au niveau national, vos rapporteurs spéciaux notent que l'insuffisance de crédits dédiés aux projets informatiques peut également nous pénaliser et nous placer en porte à faux vis-à-vis de nos partenaires européens . Par exemple, alors que de nouvelles dispositions du code des douanes doivent entrer en vigueur, les systèmes d'information requis pour assurer le principe de dématérialisation des échanges d'informations entre opérateurs et services douaniers ainsi que leur stockage, n'étaient pas prêts. L'échéance initiale de fin de l'année 2020 a été repoussée, même si vos rapporteurs spéciaux relèvent que ce retard ne concerne pas seulement la France. Résultat cependant, l'article 278 du code des douanes de l'Union a été amendé le 17 avril 2019, fixant le 31 décembre 2025 comme date de livraison des six projets transeuropéens les plus structurants.

En parallèle, la mise à niveau des systèmes nationaux d'importation et de présentation a, quant à elle, été repoussée au 31 décembre 2022 . Ce n'est pas la première fois que nos projets informatiques prennent du retard, comme vos rapporteurs spéciaux ont déjà pu s'en inquiéter 4 ( * ) . À cet égard, ils ne peuvent que souscrire à la quatrième recommandation de la Cour dans le rapport précité, qui porte sur la mise en place d'indicateurs de suivi des coûts et des délais. Cela n'a pour l'instant pas d'impact sur l'indice de satisfaction des applications informatiques évaluées par les usagers (8,11/10 en 2018, avec une cible en 2020 de 7,5/10).

Enfin, vos rapporteurs spéciaux voient d'un oeil favorable le changement amorcé dans le projet de loi de finances pour 2020. En effet, les crédits informatiques connaissent une hausse conséquente, ils devraient ainsi bondir de 40 % (AE) et 22 % (CP) pour la DGFiP. Vos rapporteurs spéciaux souhaitent que cela ne soit pas un simple effet d'annonce, mais bien l'amorce d'une trajectoire pluriannuelle vertueuse .

3. Le manque de moyens s'observe également sur le plan humain

Si vos rapporteurs spéciaux soutiennent le choix de la DGFiP et de la DGDDI de recourir à des compétences en interne, ils en perçoivent également les défauts. Plus d'un quart des effectifs du service des systèmes d'information de la DGFiP devrait partir à la retraite d'ici trois ans et 80 % des postes d'informaticiens ouverts à la DGDDI en 2018 n'ont pas pu être pourvus 5 ( * ) .

À la suite du rapport de la Cour des comptes sur les systèmes d'information de la DGFiP et de la DGDDI, la Douane a conduit en 2018 un audit sur ses quatre modes de recrutement (concours, corps interministériel des ISIC, détachement, contrats) afin d'identifier les difficultés rencontrées pour le recrutement d'informaticiens. Celles-ci sont de trois ordres différents : le manque d'attractivité de la fonction publique (déficit de visibilité sur ces métiers, concurrence forte sur le marché de l'emploi informatique, perspectives d'évolution professionnelle limitées), le processus de recrutement (voie prédominante du concours, concours mal adapté aux compétences attendues, vivier interne limité) et les obstacles règlementaires aux recours de contractuels.

En sus de leurs difficultés de recrutement, l'autre problème majeur de la DGFiP et de la DGDDI est de fidéliser les effectifs et les talents . Le turnover des informaticiens est de 14 % à la DGDDI (22 % dans les services centraux), soit un taux bien supérieur à celui constaté dans les autres ministères. Les écarts sont similaires pour la vacance des postes (10 % pour les services centraux).

D'après les informations communiquées à vos rapporteurs spéciaux, l'audit précité a conduit à énoncer plusieurs pistes pour répondre à cette inquiétante dynamique. Les premières d'entre elles consistent à réformer les épreuves du concours et à mieux cibler les candidats potentiels, par exemple à l'aide d'un algorithme qui pourrait repérer sur des sites comme LinkedIn les profils les plus susceptibles de s'inscrire aux concours ou d'être recrutées par contrat. Vos rapporteurs spéciaux considèrent que ces modifications sont nécessaires et reconnaissent que les effets ne pourront en être mesurés que dans le courant de l'année 2020, une fois passées les premières sessions de recrutement. Ils soutiennent également les efforts de ces deux directions pour nouer davantage de partenariats avec les écoles spécialisées ou les écoles du type « École 42 ».

Saisies de ce sujet, la Dinsic et la direction générale de l'administration et de la fonction publique (DGFAP) travaillent sur des propositions communes afin d'attirer, de recruter et de fidéliser les compétences informatiques au sein de l'État . L'une des 31 mesures du plan qui sera progressivement mis en oeuvre entend répondre à l'un des obstacles majeurs au recrutement : le manque de compétitivité des rémunérations offertes par le secteur public vis-à-vis de celles de leurs homologues du secteur privé. Une nouvelle grille de salaires de référence pourrait voir le jour pour les recrutements de contractuels informaticiens.

De même, les dispositions introduites par la loi pour la transformation de la fonction publique pourraient venir apporter davantage de flexibilité, que ce soit en élargissant le recours au contrat, y compris pour faire appel à des compétences spécialisées, ou en autorisant le recours au contrat de projet.

4. Ces insuffisances expliquent que les deux directions recourent, pour leurs projets innovants, aux fonds pour la transformation de la fonction publique

Pour contourner ces difficultés, et ce malgré la hausse des budgets informatiques, la DGFiP et la DGDDI recourent, pour le financement de leurs projets innovants, au Fonds pour la transformation de la fonction publique (FTAP), en particulier pour le développement d'applications destinées à tirer profit des données massives à leur disposition.

La DGDDI a ainsi obtenu 18,8 millions d'euros au profit du « Projet 3D » (Développement de la donnée en Douane), destiné à « placer la donnée au coeur des métiers de la douane ». Son objectif est de faire émerger, sur une période de trois, de nouveaux outils capables de transformer en profondeur le fonctionnement de la douane, grâce à la data science . Cela devrait concerner l'ensemble des métiers de la DGDDI, de la fiscalité douanière à la lutte contre la fraude, en passant par la facilitation des démarches des entreprises.

Quant à la DGFiP, elle a par exemple obtenu pour le projet PILAT (Pilotage et analyse du contrôle) 13,4 millions d'euros . Ce projet est destiné à aider les agents à mieux cibler la fraude et à automatiser les travaux de suivi en améliorant les interfaces entre les nombreuses applications numériques dédiées au contrôle fiscal. Outre une amélioration du taux de recouvrement, le projet PILAT vise à décloisonner les bases de données de l'ensemble des acteurs impliqués dans le recouvrement et dans le contrôle de la fraude. Il vient compléter le projet Ciblage de la fraude et valorisation des requêtes (CFRV), lauréat du premier appel à projet au coeur de la nouvelle stratégie de la DGFiP en matière de contrôle fiscal (cf. infra ).

C. ALORS QUE LEURS MÉTIERS ÉVOLUENT, LA DGFIP ET LA DGDDI DOIVENT ACCOMPAGNER LES AGENTS DANS LA TRANSFORMATION DE LEURS FONCTIONS

1. La gestion des effectifs au sein de la DGFiP et de la DGDDI est soumise à de nombreux aléas

La gestion des ressources humaines à la DGFiP et la DGDDI est d'autant plus importante que les dépenses de personnel représentent 82,14 % des dépenses de la mission et que ces directions comptent à elles deux plus de 116 000 ETP.

a) Donner de la visibilité aux agents

Des auditions et des informations reçues par vos rapporteurs spéciaux, il ressort que le manque de visibilité donnée aux agents sur l'évolution de leur métier et de leur mobilité est l'un des principaux points de contentieux qui se dressent aujourd'hui entre les directeurs d'administration et les organisations syndicales.

Si l'administration a du mal à anticiper recrutements et affectations, cela dépend parfois d'aléas sur lesquels elle n'a pas de prise . Il en va ainsi de la sortie du Royaume-Uni de l'Union européenne. Comme l'a expliqué la directrice générale des douanes et droits indirects à vos rapporteurs spéciaux, les reports du Brexit sont éreintants pour les personnels comme pour les gestionnaires. Par exemple, le 28 octobre 2019, les 600 personnels recrutés pour répondre au Brexit et assurer la fluidité des échanges entre la France et le Royaume-Uni devaient être appelés sur leur lieu d'affectation, avant que ne soit prise la décision de ne pas les mobiliser immédiatement, le précédent du mois de mars ayant marqué les esprits. Cela fait donc plus d'un an que ces effectifs sont sans cesse reportés et n'exercent pas encore les tâches pour lesquelles ils ont été recrutés et formés . Les reports de trois mois ne permettent pas non plus à la DGDDI de se prononcer sur l'éventuelle nécessité de faire appel à la dernière tranche d'effectifs qui lui ont été alloués pour le Brexit (100 ETP). S'ils sont bien inscrits dans le schéma d'emplois du programme 302, il est encore trop tôt pour savoir si ce plafond sera respecté en 2020.

Seule certitude, ces effectifs seront sans doute mobilisés sur la façade maritime nord . Ainsi, le rétablissement d'une frontière tierce entre le Royaume-Uni et l'Union européenne aura un impact particulièrement fort sur l'exercice des missions douanières dans les Hauts-de-France, mais aussi dans les directions interrégionales de Bretagne-Pays de la Loire et de Normandie. L'abondement en emplois a, par conséquent, principalement concerné ces trois inter-régions (277 emplois dans les Hauts-de-France, 68 en Normandie, 47 en Bretagne-Pays de la Loire). D'autres circonscriptions ont reçu des effectifs compte tenu de leur mission particulière (82 emplois à la direction de Paris-Aéroports) ou d'une activité ciblée renforcée liée au dédouanement (centres d'expertise) ou aux flux de passagers notamment sur les aéroports secondaires.

Il est cependant des circonstances sur lesquelles les administrations peuvent agir et des situations dans lesquelles les conséquences des décisions relatives à la gestion des ressources humaines auraient dû être mieux anticipées. Vos rapporteurs spéciaux partagent le constat de la directrice générale des douanes et des droits indirects : on ne peut pas imposer à des agents trois restructurations en six ans , comme c'est le cas à Metz. Ce constat vaut également pour la DGFiP où davantage d'agents devraient être de surcroît concernés par la déconcentration des services et par la restructuration du réseau en région.

Des problèmes similaires s'observent sur les prévisions des départs en retraite , avec un impact sur les primo-recrutements et sur le taux de vacance. Comme vos rapporteurs spéciaux l'avaient précédemment relevé 6 ( * ) , la DGFiP a eu tendance, ces dernières années, à sous-estimer les départs en retraite, ce qui contribuait ainsi à la sur-exécution de son schéma d'emplois.

Écart constaté entre les

prévisions de départs retraite

et les départs en

retraite effectifs à la DGFiP

|

2015 |

2016 |

2017 |

2018 |

Total |

||||||

|

LFI |

Exécution |

LFI |

Exécution |

LFI |

Exécution |

LFI |

Exécution |

Prévision |

Exécution |

|

|

Nombre de départs en retraite |

3 500 |

3 748 |

3 650 |

3 752 |

3 650 |

4 008 |

3 800 |

4 300 |

14 600 |

15 808 |

|

Écart à la prévision |

7,09 % |

2,79 % |

9,81 % |

13,16 % |

8,27 % |

|||||

Source : commission des finances du Sénat, d'après les documents budgétaires

Interrogée sur ce sujet par vos rapporteurs spéciaux, il semble que la direction préfère garder ses prévisions prudentes 7 ( * ) . Or, vos rapporteurs spéciaux soulignent que ces départs en retraite ont un impact sur les effets de la réorganisation du réseau . S'ils sont mal pris en compte dans les effectifs répartis par département, cela signifie que, d'ici quelques années, certains centres de la DGFiP se retrouveront sans aucun agent ou avec un faible nombre d'agents.

Par ailleurs, dans son rapport sur l'affectation et la mobilité des fonctionnaires, la Cour des comptes relève que, dans certaines directions, il y a un décalage croissant entre le nombre de postes estimés nécessaires et le nombre de postes réellement ouverts. Cela s'expliquerait, selon elle, par une anticipation déficiente des besoins en effectifs qui se traduirait, dans certains endroits, par des sur-effectifs, au détriment de zones en sous-effectif. La Cour cible plus particulièrement la DGDDI, avec des taux de vacance élevés, et la DGFiP, dont le logiciel de suivi des emplois, le « tableau de gestion des emplois de référence des finances publiques », est marqué par une multitude de biais, prévenant par là-même une gestion optimale des effectifs.

Si les outils techniques et budgétaires ne parviennent pas à assurer un suivi rigoureux des emplois et des vacances, il est fort à craindre que la restructuration du réseau de ces deux administrations ne révèle de mauvaises surprises .

b) La gestion de l'unification du recouvrement

Après la publication de son rapport sur la simplification du recouvrement fiscal et social, pour lequel il avait été mandaté par les ministres de l'action et des comptes publics et des solidarités et de la santé, Alexandre Gardette a été nommé à la tête de la mission interministérielle France Recouvrement. Conformément à ses préconisations, ainsi qu'à la quinzième recommandation de la Cour des comptes dans son rapport sur la DGFIP 10 ans après la fusion, une partie de l'assiette et du recouvrement de taxes aujourd'hui traitées par la DGDDI sera prise en charge par la DGFiP . Si ce mouvement a été enclenché dès l'année 2019, il devrait s'accélérer avec la direction interministérielle.

Si vos rapporteurs spéciaux considèrent que cette unification peut générer, à terme, des économies liées à la mutualisation des tâches ainsi que des gains de productivité , ils se montrent beaucoup plus sceptiques quant à la possibilité de réaliser des économies à court terme. En effet, cette réforme ne se fait pas sans susciter de nombreuses protestations auprès des agents concernés par cette unification.

Conscientes de la sensibilité de cette réforme, la DGFiP et la DGDDI participent conjointement à des groupes de travail et réunions techniques destinés à étudier les aspects de chacun des produits dont il est question de transférer le recouvrement (règlementation juridique, système informatique, contrôle et recouvrement). Une concertation sociale est menée en parallèle et au même rythme que la constitution de ces groupes de travail, c'est-à-dire pour chaque produit.

Se pose en effet la question de la gestion des effectifs douaniers auparavant affectés au recouvrement de ces produits. Émettant l'idée que les prochains transferts pourraient, d'après certaines informations, concerner 700 à 1 000 agents de la DGDDI, soit au moins 4,2 % de ses effectifs, vos rapporteurs spéciaux n'ont pas pu obtenir de chiffres précis de la part des deux directeurs généraux . Ils estiment tous deux qu'il est trop tôt pour connaitre précisément des impacts de la réforme sur les effectifs de chacune des directions et que la publication d'un chiffre donnerait l'impression d'avoir fixé un quota. Certains agents de la DGDDI pourraient en effet, sur la base du volontariat, rejoindre les services de la DGFiP afin d'y apporter leur expertise. Si vos rapporteurs spéciaux entendent ces arguments, ils notent également que cela va à l'encontre de leur volonté de donner davantage de visibilité aux agents , ainsi qu' à l'encontre d'une information claire et précise sur les impacts des réformes de l'État sur ses effectifs .

c) La gestion du dialogue social

Le climat social est marqué en 2019 par une conflictualité fluctuante selon les directions locales liée au projet de « nouveau réseau de proximité » (dit également « géographie revisitée »), mais également à la déconcentration des services et, pour la DGDDI également, à l'unification du recouvrement. À ce jour, les taux de grève à la DGFiP lors des principaux mouvements d'appel nationaux de 2019 se sont échelonnés entre 0,55 % (31 janvier) et 37 % (16 septembre), ce dernier représente un taux élevé mais comparable à des mouvements récents comme la mobilisation contre la loi de transformation de la Fonction Publique en 2018.

Le mouvement des douaniers a quant à lui été particulièrement suivi au mois de mars, conduisant à l'adoption d'un protocole d'accord par lequel des mesures indemnitaires ont été prises en faveur des agents mobilisés pour le Brexit. L'accord porte également sur l'amélioration des conditions de travail, notamment en termes d'habillement, d'équipement, d'immobilier et d'organisation du travail. Le coût global du protocole est de 17 millions d'euros, dont 2,6 millions d'euros en 2019 et 12,1 millions d'euros en 2020.

2. Les processus de numérisation et de dématérialisation risquent de ne pas se traduire immédiatement par des gains de productivité

La dématérialisation pourrait permettre de réduire les effectifs