G. UNE RATIONALISATION DES DÉPENSES FISCALES RATTACHÉES À LA MISSION RECHERCHE

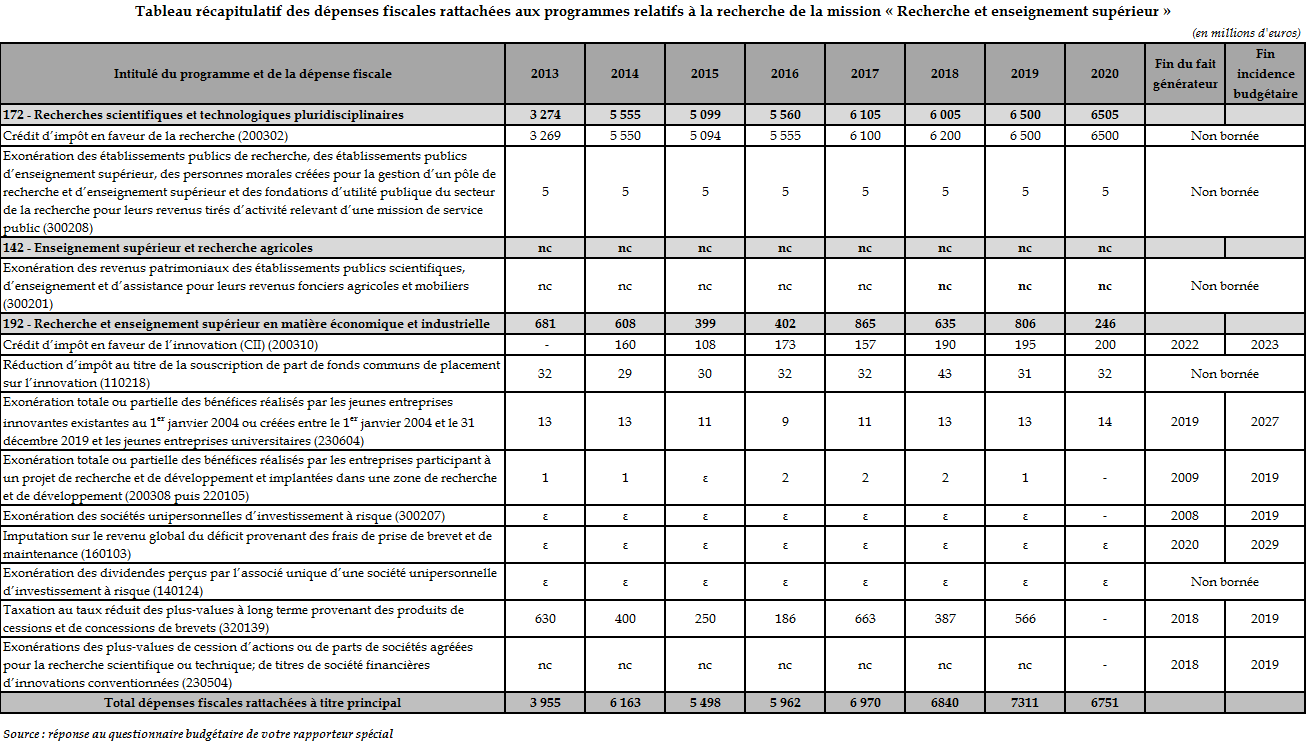

Jusqu'en 2019, aux programmes « Recherche » de la MIRES étaient rattachées quinze dépenses fiscales dont le coût total s'élevait à 6 776 milliards d'euros en 2019 (soit plus de 59 % des crédits budgétaires de ces programmes ).

Ainsi, alors que le crédit d'impôt recherche (CIR) est souvent considéré isolément, il apparaît que le secteur de la recherche bénéficie également d'autres dispositifs fiscaux dérogatoires correspondant à des montants conséquents , qui, bien que moins visibles que les dotations budgétaires, doivent faire l'objet d'une analyse dédiée et d'évaluations régulières .

Dans ce cadre, les dépenses fiscales rattachées à la mission « Recherche » ont fait l'objet de plusieurs modifications en 2019 et devraient à nouveau être remaniées dans le présent projet de loi de finances.

1. Une rationalisation des dépenses fiscales rattachées à la mission « Recherche »

a) La baisse du coût des dépenses fiscales rattachées au programme 192

Si le coût de ces dépenses est en constante augmentation depuis 2012, la suppression ou l'extinction de plusieurs dispositifs à compter de 2019 devrait se traduire par une baisse sensible des dépenses fiscales rattachées au programme « Recherche » , passant de 7 311 millions d'euros en 2019 à 6 751 millions d'euros en 2020 .

Cette évolution résulte exclusivement de la rationalisation des dépenses fiscales rattachées au programme 192, dont le coût est presque divisé par 4 entre 2019 et 2020, de 806 millions d'euros à 246 millions d'euros . Elle s'explique par :

- l'extinction de l'exonération totale ou partielle des bénéfices réalisés par les entreprises participant à un projet de recherche et de développement et implantées dans une zone de recherche et de développement ;

- l'extinction de l'exonération des sociétés unipersonnelles d'investissement à risque ;

- la suppression , dans la loi de finances pour 2019 36 ( * ) , de l'exonération des plus-values de cession d'actions ou de parts de sociétés agréées pour la recherche scientifique ou technique et de titres de société financières d'innovations conventionnées ;

- la réforme , dans la loi de finances pour 2019 37 ( * ) de la taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets.

b) Le bornage dans le temps du crédit d'impôt innovation et du crédit d'impôt collection

L'article 7 du présent projet de loi prévoit le bornage dans le temps des crédits d'impôt collection et innovation . Ainsi, les dépenses exposées ne seraient éligibles à un crédit d'impôt que jusqu'au 31 décembre 2022 ; en l'absence de prorogation expresse, ces dispositifs seront supprimés définitivement au 1 er janvier 2023.

Ce bornage est destiné à imposer une évaluation de ces dispositifs avant d'en décider une éventuelle prorogation.

En pratique, depuis 1992 38 ( * ) , le crédit d'impôt collection ajoute à la liste des dépenses prises en compte pour le calcul du crédit d'impôt recherche, celles qui sont liées à l'élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile-habillement-cuir ou confiées par ces entreprises à des bureaux de style extérieurs,

En 2015 39 ( * ) , selon le Mesri, ce crédit d'impôt aurait bénéficié à 989 entreprises , pour une créance associée de 45 millions d'euros , soit 0,7 % de la créance totale de CIR pour 2017. Près de 93 % des bénéficiaires du crédit d'impôt seraient des entreprises de moins de 250 salariés, tandis que seulement 61 % constitueraient des PME au sens communautaire, c'est-à-dire indépendantes d'un groupe.

Si, selon la Cour des comptes 40 ( * ) , le nombre de bénéficiaires de ce crédit d'impôt s'est révélé relativement stable entre 2007 et 2013 (autour de 1 000), de même que le montant de la créance associée (autour de 50 millions d'euros), le coût réel de ce dispositif devrait en réalité se situer très en deçà de ce chiffre, en raison des nombreux redressements fiscaux dont ce crédit d'impôt fait l'objet .

Ce crédit d'impôt constituant avant tout une aide d'État à la filière textile, et non une aide à la recherche, comme l'a relevé notre ancien collègue sénateur Michel Berson dans son rapport de 2012 sur le crédit d'impôt recherche 41 ( * ) , votre rapporteur spécial se félicite du bornage dans le temps de ce dispositif qui n'a, en tout état de cause, jamais fait l'objet d'une réelle évaluation .

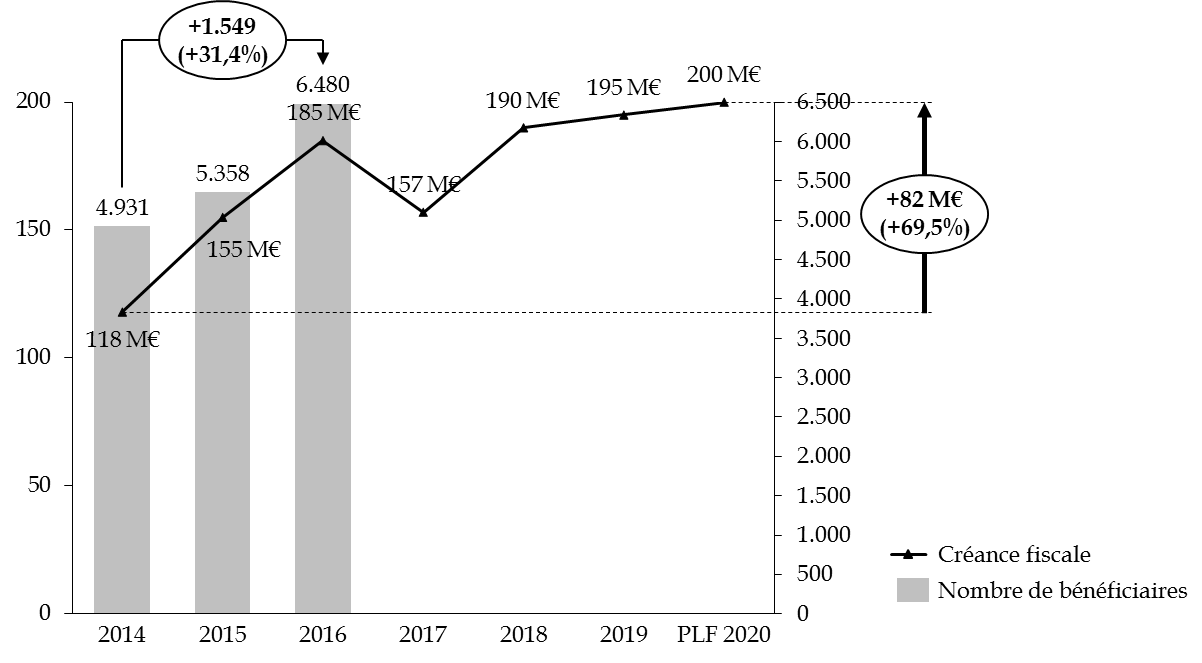

Le crédit d'impôt en faveur de l'innovation 42 ( * ) (CII) créé par l'article 71 de la loi de finances pour 2013 43 ( * ) est un crédit d'impôt bénéficiant aux petites et moyennes entreprises, équivalent à 20 % 44 ( * ) des dépenses nécessaires à la conception de prototypes ou d'installations « pilotes » de produits nouveaux , dans une optique de commercialisation.

Depuis sa création, le coût du dispositif n'a cessé de croître, passant de 68 millions d'euros en 2014 (au titre des dépenses réalisées en 2013) à une dépense fiscale estimée à 200 millions d'euros dans le projet de loi de finances pour 2020 , soit une hausse de 70 % en 7 ans.

En parallèle, le nombre de bénéficiaires a également augmenté, passant de 4 931 en 2014 à 6 480 en 2016 45 ( * ) , soit une augmentation de plus de 31 % en deux ans.

Évolution du coût et du nombre de bénéficiaires du CII

(en millions d'euros)

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire et des enquêtes du Mesri « Le crédit d'impôt recherche en 2014 ».

Près de 86 % des bénéficiaires du CII seraient des entreprises de moins de 50 salariés , et 45 % de moins de 10 salariés. Les services en seraient les premiers bénéficiaires, avec un peu plus des deux tiers (72,5 %) du montant total du CII contre 26,5 % pour l'industrie. La dépense moyenne déclarée par entreprise s'établirait à 138 021 euros, et la créance moyenne par entreprise s'élèverait à 28 550 euros .

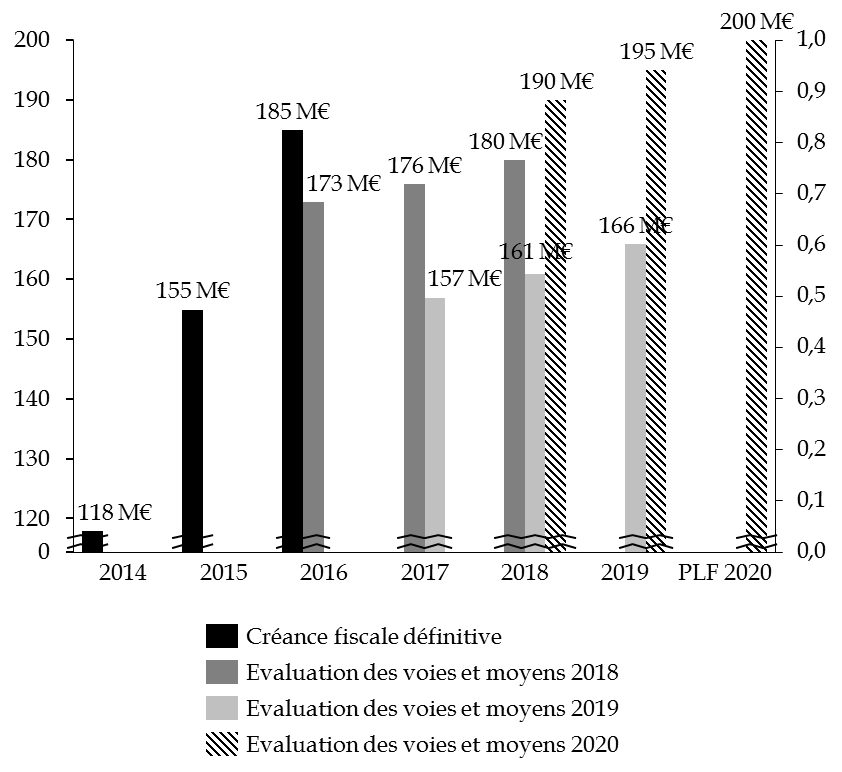

Ce crédit d'impôt ne semble cependant pas stabilisé à ce jour , dans la mesure où il a été constamment sous-évalué depuis sa création , témoignant de difficultés à appréhender correctement le nombre de bénéficiaires éligibles, ainsi que le montant moyen de la dépense fiscale associée.

Ainsi, la créance pour 2016 a finalement atteint 185 millions d'euros , alors qu'elle se limitait à 173 millions d'euros dans l'évaluation des voies et moyens annexée au PLF 2018. Elle a également été à la hausse pour l'année 2019, passant de 166 millions d'euros dans le PLF 2019 à 190 millions d'euros dans le PLF 2020.

Estimation de la créance fiscale associée au CII entre 2014 et 2020

(en millions d'euros)

Source : commission des finances du Sénat, à partir de l'évaluation des voies et moyens pour les années 2014 à 2020.

L'évaluation à venir du CII devrait permettre d'identifier les déterminants de cette dynamique et donc, à terme, de mieux calibrer cette dépense fiscale .

2. Le crédit d'impôt recherche : un dispositif à sanctuariser

a) Le CIR, une dépense fiscale constamment sous-évaluée, dont le coût augmente

Le crédit d'impôt recherche (CIR) , créé en 1983 et réformé profondément de 2004 à 2008, est devenu la dépense fiscale rattachée à la recherche la plus importante en termes quantitatifs . Depuis la réforme de 2004 qui a introduit une part en volume dans le calcul de ce crédit d'impôt, le nombre d'entreprises déclarantes et le montant de la créance ont très fortement augmenté .

Depuis le 1 er janvier 2008, le CIR consiste en un crédit d'impôt de 30 % des dépenses de R&D jusqu'à 100 millions d'euros et 5 % au-delà . Entre 2008 et 2015, le nombre d'entreprises déclarantes a augmenté de 61 % , pour atteindre plus de 22 500 entreprises, pour un montant de dépenses éligibles de 21,8 milliards d'euros et un crédit d'impôt de 6,1 milliards d'euros en 2015 , contre 1,7 milliard d'euros en 2007.

Évolution de la créance fiscale

liée au crédit d'impôt recherche et

au crédit

d'impôt pour l'innovation depuis 2009 (créance

fiscale)

|

Nombre de déclarants |

Montant du CIR (en millions d'euros) |

Montant du CII (en millions d'euros) |

|

|

2009, au titre de 2008 |

14 012 |

4 452 |

- |

|

2010, au titre de 2009 |

17 193 |

4 880 |

- |

|

2011, au titre de 2010 |

19 424 |

5 402 |

- |

|

2012, au titre de 2011 |

21 916 |

5 381 |

- |

|

2013, au titre de 2012 |

22 310 |

5 699 |

- |

|

2014, au titre de 2013 |

24 148* |

5 763 |

84 |

|

2015, au titre de 2014 |

25 653* |

5 833 |

127 |

|

2016, au titre de 2015 46 ( * ) |

25 597* |

6 141 |

155 |

Les données 2013, 2014 et 2015 sont des données provisoires. En effet, pour une année n, les données du CIR sont définitives en décembre n+4 car les entreprises ont trois ans pour déposer des déclarations rétroactives.

Source : réponse au questionnaire budgétaire

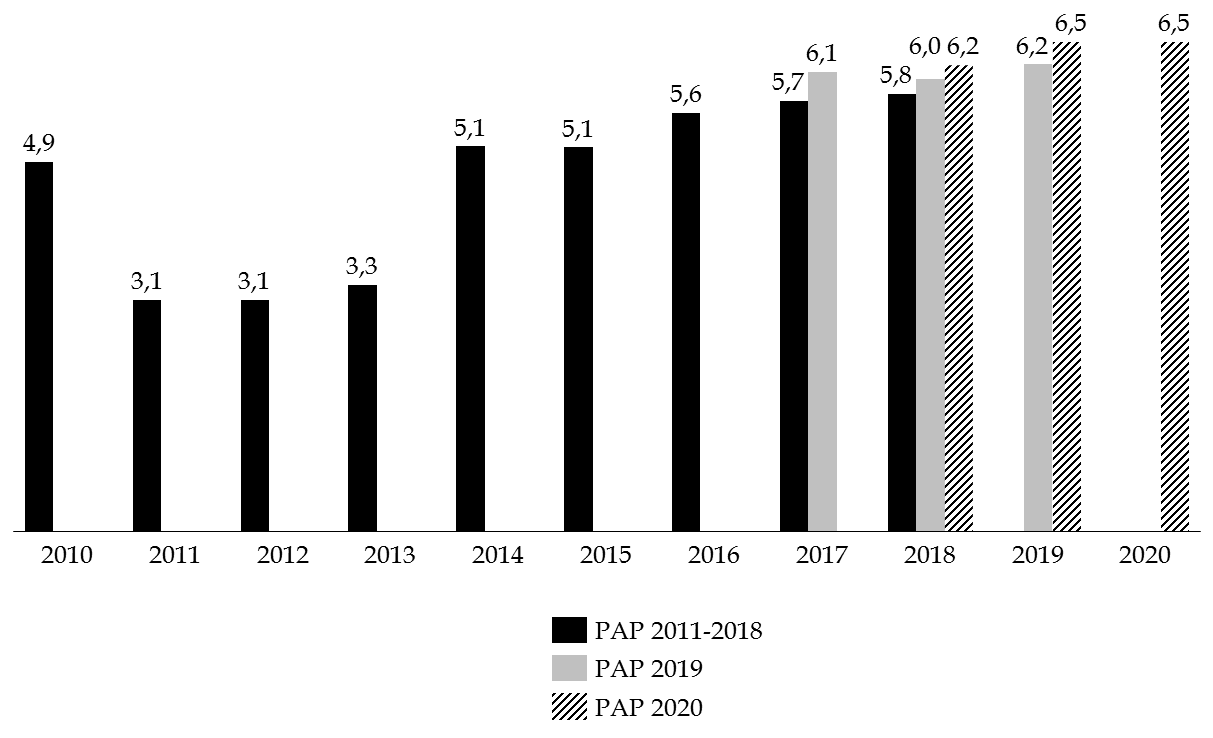

Le montant du crédit d'impôt recherche demeure difficile à anticiper : la dépense fiscale dépend de la dynamique de la créance , mais aussi de l'impôt sur les sociétés et des demandes de remboursement immédiat des entreprises , dont les règles ont varié depuis 2008, notamment durant le plan de relance, puis avec la généralisation aux PME (au sens communautaire) de la possibilité d'un remboursement immédiat .

La part des entreprises bénéficiaires du droit au remboursement immédiat et en demandant l'application peut en effet fluctuer selon les exercices et expliquer les variations de la dépense fiscale constatées en exécution. Ainsi, la créance fiscale a systématiquement été sous-évaluée entre 2010 et 2012 , puis plus récemment, entre 2017 et 2018.

En effet, évaluée à 5 802 millions d'euros dans le projet annuel de performance pour 2017, la dépense fiscale de 2018 s'établirait finalement à 6 200 millions d'euros . Cet écart s'expliquerait notamment par le travail qui a été mené pour fiabiliser le montant de la créance, conduisant à une réévaluation à la hausse de la dépense fiscale .

Pour les mêmes raisons, la dépense fiscale pour 2019 est réévaluée à 6 500 millions d'euros dans le projet annuel de performances (PAP) pour 2019 contre 6 200 millions d'euros dans le PAP 2018, soit un écart total de près de 300 millions d'euros.

Pour 2020, la dépense fiscale augmenterait sensiblement pour atteindre 6 500 millions d'euros, soit le même montant que la prévision actualisée pour 2019.

Évaluation de la dépense fiscale annuelle

relative au CIR

de 2010 à 2020

(en millions d'euros)

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

Au fil des ans, la dépense fiscale afférente au CIR a ainsi constamment progressé , dépassant depuis 2008 les aides directes à la R&D des entreprises, en se stabilisant autour de 19 % des dépenses intérieures de R&D des entreprises (DIRDE) . Les aides directes représentent moins de 10 % de la DIRDE depuis 2009, contre 18 % en 1993. Le cumul des deux types d'aide porte le taux de financement public des dépenses de R&D des entreprises à 27 % en 2013 (soit 0,40 % du PIB ).

b) Malgré la difficulté à en évaluer l'impact, un dispositif sanctuarisé pour stabiliser l'effort de recherche

La nécessité de l'intervention publique pour encourager les entreprises à investir dans la R&D et renforcer l'attractivité du territoire nationale , aujourd'hui largement admise, a justifié le maintien de ce dispositif. Bénéficiant à tous types d'entreprise, le CIR constitue en effet une incitation forte à mener des activités de recherche.

Néanmoins, étant donné le coût considérable de cette dépense fiscale pour les finances publiques - le crédit d'impôt recherche représente près de 60 % des aides publiques à l'innovation selon la CNEPI -, plusieurs études ont entrepris d'évaluer son impact sur les dépenses de recherche.

Les travaux les plus récents sur le sujet ont été menés par la Commission nationale d'évaluation des politiques d'innovation (CNEPI) .

Le 7 mars 2019, la CNEPI a publié un avis de synthèse sur le crédit d'impôt recherche , sur la base des trois études sélectionnées dans le cadre de son appel à projet de recherche pour « Évaluer les effets du crédit d'impôt recherche » 47 ( * ) publié en juin 2016 et de l'actualisation de l'étude Mulkay & Mairesse mandatée par le ministère en charge de la recherche. Les trois sujets retenus étaient les suivants :

- « Impact du CIR sur les principaux indicateurs d'innovation des enquêtes françaises sur l'innovation (CIS) et au-delà de l'emploi et de la productivité des entreprises, 2000-2004, 2008 et 2012 » 48 ( * ) , pour mieux appréhender l'impact du CIR sur l'innovation, les créations d'emploi et la productivité des entreprises ;

- « Evaluation des interactions des politiques publiques d'aide à la R&D » 49 ( * ) , pour mesurer l'efficacité respective et conjointe du CIR, des aides accordées par BPI France et de la taxation à taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets ;

- « Une évaluation des effets du dispositif Jeunes docteurs sur l'accès aux emplois de R&D » 50 ( * ) , qui vise à mieux expliciter les effets du CIR sur l'accès à l'emploi des chercheurs, notamment pour les jeunes docteurs.

Les résultats de ces études sont convergents : les entreprises qui bénéficiaient déjà du CIR avant la réforme de 2008 « ont augmenté leurs dépenses de recherche et développement d'un montant égal ou légèrement supérieur à celui de l'aide fiscale reçue ».

Ce constat rejoint la conviction profonde de votre rapporteur spécial, à savoir que le CIR constitue une aide à l'innovation absolument déterminante et doit être préservé pour soutenir l'effort de recherche dans notre pays .

Cependant, la CNEPI considère que l'évaluation du CIR doit être poursuivie à travers d'autres études complémentaires, dans la mesure où il n'existe à l'heure actuelle pas d'analyse d'impact sur :

- l'effet du CIR sur l'entrée de nouvelles entreprises dans l'activité de R&D ;

- les impacts micro et macroéconomiques indirects du CIR, notamment sur la croissance économique, la création d'emploi, les exportations ;

- leur efficacité comparée avec celle d'autres dispositifs de promotion de l'innovation ou de soutien aux entreprises ;

- l'attractivité de la France comme pays d'implantation d'activités de R&D.

Dans l'attente de la publication de ces études complémentaires, il convient de sanctuariser cette dépense fiscale. L'article 50 du projet de loi de finances pour 2020 entreprend néanmoins de modifier les modalités de prise en compte des dépenses de fonctionnement ; si cette évolution ne semble pas de nature à bouleverser les déterminants du CIR, votre rapporteur regrette l'instabilité fiscale qui en découle, peu compatible avec la préservation d'un environnement favorable à l'innovation .

* 36 Article 30 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 37 Article 37 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 38 Article 61 de la loi n° 91-1323 du 30 décembre 1991 de finances rectificative pour 1991.

* 39 Dernières données disponibles

* 40 Cour des comptes, L'évolution et les conditions de maîtrise du crédit d'impôt en faveur de la recherche, 2013.

* 41 Rapport d'information n° 677 (2011-2012), « Crédit d'impôt recherche : supprimer l'effet d'aubaine pour les grandes entreprises, réorienter le dispositif vers les PME, 2012.

* 42 II.k) de l'article 244 quater B du code général des impôts.

* 43 A rticle 71 de la loi n° 2012-509 du 29 décembre 2012 de finances pour 2013.

* 44 Ce taux est porté à 40 % pour les dépenses exposées à compter du 1er janvier 2015 dans des exploitations situées dans les départements d'outre-mer et, pour les exercices clos à compter du 31 décembre 2019, en Corse.

* 45 Dernières données disponibles.

* 46 Les données 2015 proviennent du bilan du CIR 2015 à paraitre sur le site du Ministère de l'enseignement supérieur et de la recherche (http://www.enseignementsup-recherche.gouv.fr/cid49931/cir-statistiques-rapports-et-etudes.html)

* 47 http://www.strategie.gouv.fr/actualites/appel-projets-de-recherche-evaluer-effets-credit-dimpot-recherche-cir

* 48 Lopez et Mairesse

* 49 A. Bozio, L. Py et S. Cottet

* 50 J-F. Giret, B. Bernela, C. Bonnard et J. Calmand