III. DES PERSPECTIVES FINANCIÈRES DE MOYEN ET LONG TERME PLUTÔT RASSURANTES MAIS QUI REPOSENT SUR DES HYPOTHÈSES DONT LA SOUTENABILITÉ EST DISCUTABLE

A. LE RÉGIME DE LA FONCTION PUBLIQUE D'ÉTAT : UNE CONTRIBUTION POSITIVE À L'ÉQUILIBRE DU RÉGIME VIEILLESSE

À long terme, les dépenses publiques de retraites sont inscrites sur une trajectoire de réduction des prélèvements opérés par les retraites sur le produit intérieur brut, inscription à laquelle les dépenses de retraite des fonctionnaires contribueraient fortement

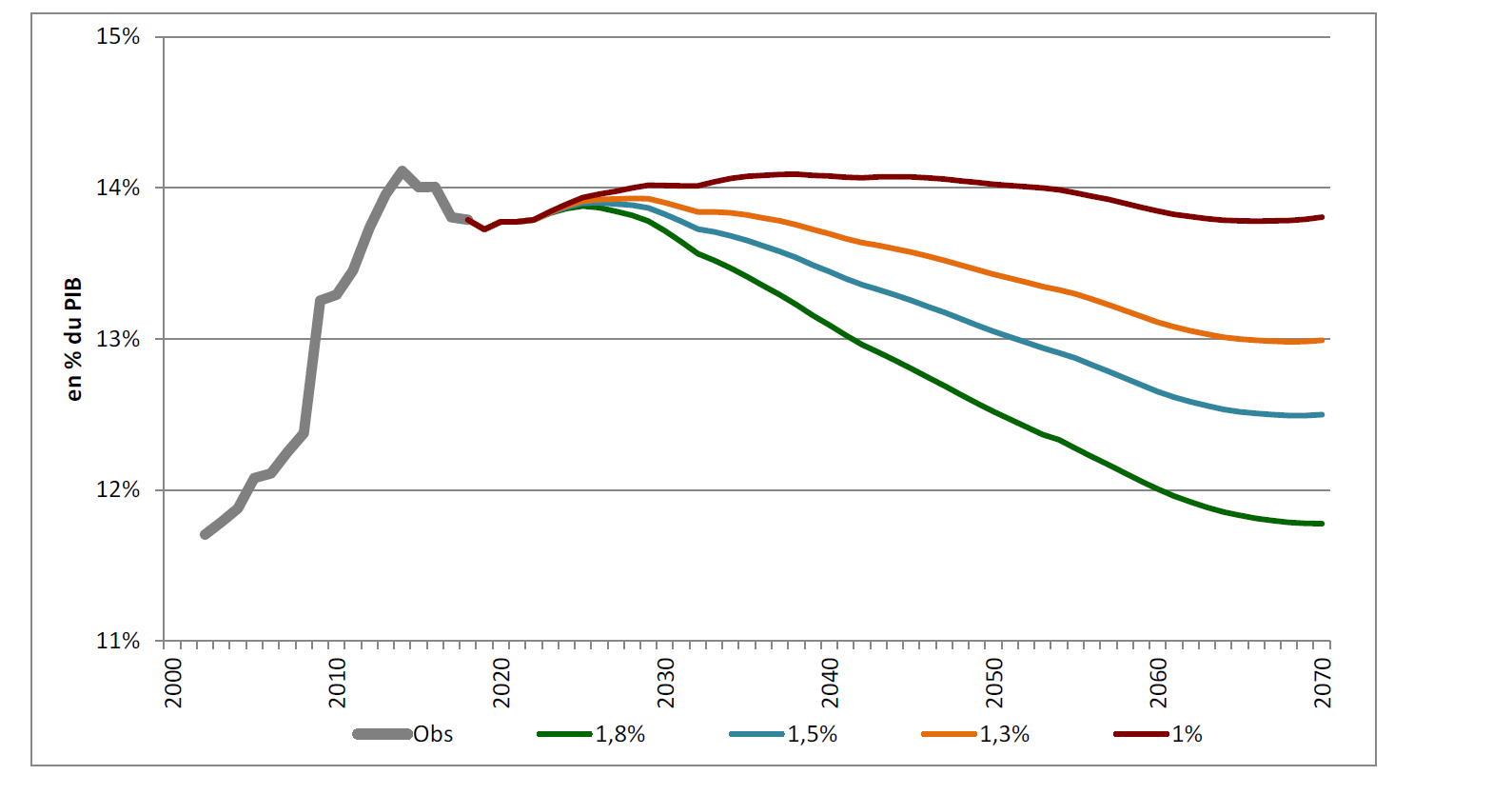

Les projections réalisées sur ce point par le COR en 2019 font apparaître, dans tous les scénarios macroéconomiques, une réduction plus ou moins forte du poids des dépenses publiques de retraite dans le PIB.

Projections des dépenses de retraites à

l'horizon 2070

selon diverses hypothèses de croissance

économique

Source : COR, rapport 2019

Sur ce point, les projections les plus récentes du COR , qui se caractérisent à court terme par une dynamique des dépenses de retraite un peu plus rapide que dans les projections antérieures, décrivent à l'inverse, une situation plus favorable à long terme puisque, même dans l'hypothèse la plus atone de croissance économique (+1 %), le poids des dépenses de retraite dans le PIB se réduirait.

Néanmoins, d'un niveau de 13,8 % du PIB en 2022, les dépenses de retraite pourraient s'accroître légèrement jusqu'en 2040 (14,1 %), mais dans le seul scénario de croissance basse, tandis qu'elles atteindraient entre 11,8 % du PIB dans l'hypothèse de croissance la plus forte (une croissance de 1,8 % l'an), soit une réduction de 2 points de PIB, (de l'ordre de la progression enregistrée entre 2002 et 2017) et 13,8 % du PIB dans le scenario de croissance le moins dynamique (une croissance annuelle de 1 %).

Dans les scénarios intermédiaires (1,3 % et 1,5 % de croissance) les dépenses publiques de retraite dans le PIB passeraient respectivement à 13 % du PIB et 12,5 % du PIB (soit un recul de 0,8 point de PIB et de 1,3 point de PIB).

Le COR complète ces informations 35 ( * ) en prenant en compte les prélèvements obligatoires sur les revenus procurés par les dépenses publiques de retraite afin de calculer un agrégat de dépenses publiques de retraite nettes des prélèvements effectués.

En 2018, les prélèvements en question (CSG, CRDS, contribution de solidarité pour l'autonomie ou CASA et assurance-maladie pour les retraites complémentaires) atteignaient 26,5 milliards d'euros, les dépenses nettes de retraite s'établissant à 298 milliards d'euros (12,7 % du PIB) contre 324,5 milliards d'euros de dépenses brutes.

L'alourdissement de la CSG appliquée en 2018 devait amputer les revenus nets de l'ordre de 0,3 point de PIB (environ 8 milliards d'euros).

Le calcul ne prend pas en compte les annonces du Président de la République du 10 décembre 2018, qui se sont traduites par l'adoption de la loi du 24 décembre 2018 portant mesures d'urgences économiques et sociales.

Elles devraient se traduire par une baisse du supplément des prélèvements obligatoires imposé aux retraités du moins pour ceux dont le revenu fiscal de référence (RFR) de 2017 est compris entre 14 549 euros et 22 579 euros (pour une personne seule correspondant à une part de quotient familial), qui se verront appliquer au 1 er janvier 2019 un taux de CSG de 6,6 % au lieu de 8,3 % 36 ( * ) .

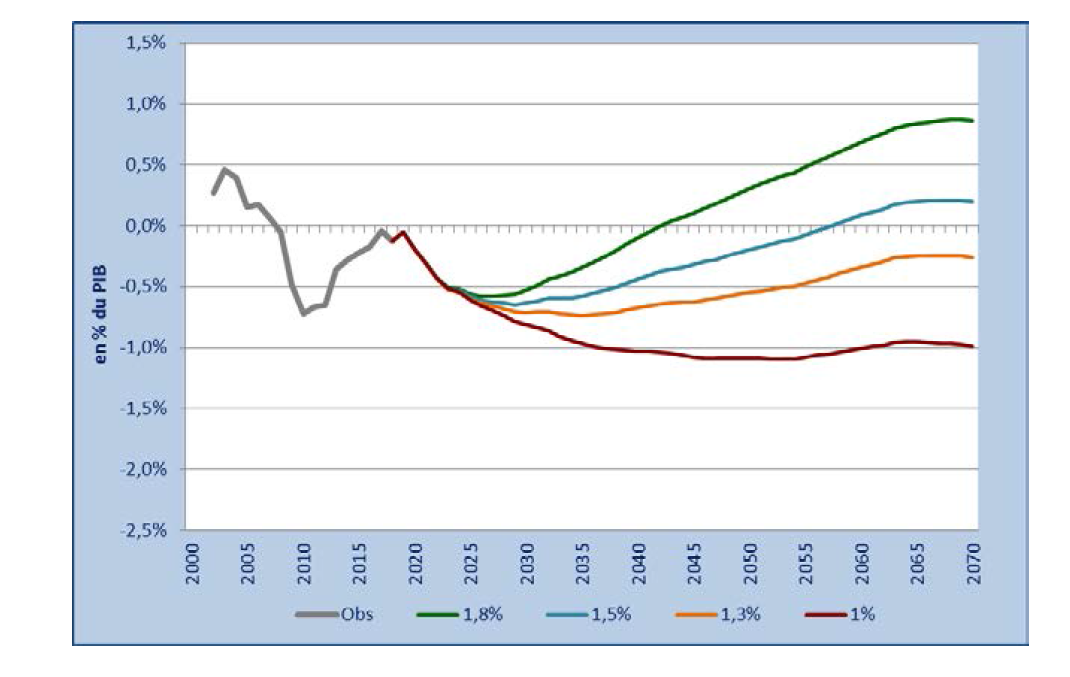

Ces perspectives ne sont pas suivies dans tous les scenarios par une amélioration des soldes financiers telle que le système de retraite atteindrait l'équilibre, même à long terme.

Après des perspectives de court terme prévoyant une détérioration du solde, au-delà des premières années de la décennie 2020 37 ( * ) , dans les deux scenarios de croissance relativement forte, le solde s'améliore.

Néanmoins, dans les deux scenarios de croissance économique plus modérée, le système demeure en déficit et il ne retrouve l'excédent dans l'hypothèse d'une croissance économique de 1,5 % l'an que beaucoup plus tardivement que si la croissance économique se situe à 1,8 %.

Dans les deux plus mauvais scenarios économiques, le déficit, pour être continu, se réduit cependant dans le scenario d'une croissance à 1,3 %, qui est celui qui sert de cadrage à la réforme en cours d'élaboration.

Soldes financiers projetés du système de

retraite

(2000-2070)

Source : rapport du COR Juin 2019

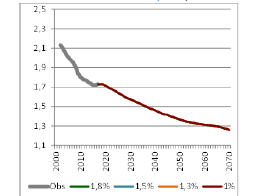

Les perspectives financières des régimes sont affectées, à législation constante, par le vieillissement de la population.

Le rapport démographique en ressort dégradé.

Rapport du nombre des cotisants au nombre des pensionnés

Source : rapport du COR Juin 2019

Le rapport du nombre de cotisants au nombre des retraités passe de 1,7 à 1,3 entre 2020 et 2070.

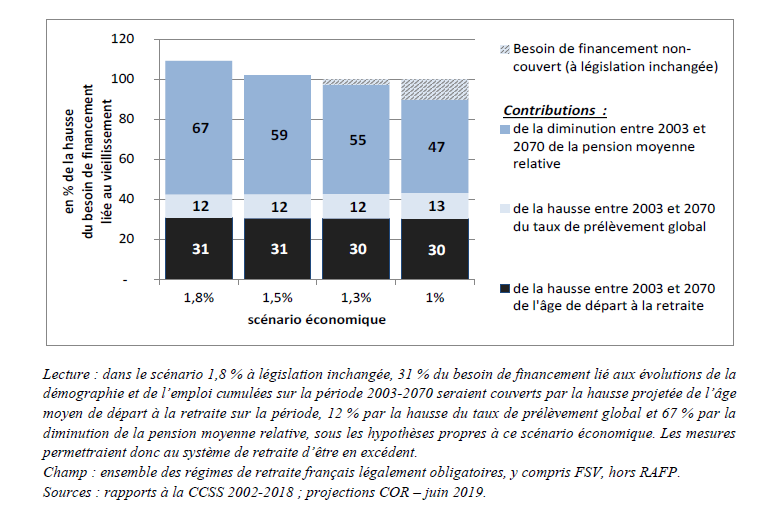

Dans deux scenarios correspondant aux taux de croissance économique les plus élevés, les besoins de financement supplémentaires seraient « financés », à législation constante, mais selon des modalités différentes.

Dans le scenario à 1,8 % de croissance, la couverture est réalisée à plus des deux tiers par la diminution de la pension moyenne relative due au différentiel entre des revenus d'activité, base des contributions aux régimes, qui augmentent parallèlement au revenu national, et l'augmentation de la valeur moyenne des pensions affectée par un double décrochage (celui de l'assiette de liquidation limitée par les règles de calcul d'une assiette revalorisées en fonction de l'inflation et freinée par une référence historique non actualisée, celui de la revalorisation des pensions limitée à l'inflation). Le reste de l'équilibrage est attribuable pour 31 % à la hausse de l'âge de départ à la retraite et pour 12 % à la hausse du taux de prélèvement global.

Ces deux derniers facteurs de rééquilibrage jouent à peu près de la même manière dans les trois autres scenarios.

En revanche, le décrochage de la pension en valeur moyenne même s'il survient dans tous les cas est plus faible et implique une moindre limitation des dépenses de pensions, dont les poids dans le PIB sont alors plus importants (voir supra ).

Le différentiel d'évolution des charges de pensions avec les recettes du système n'est plus suffisant pour en assurer l'équilibre dans deux scenarios sur quatre.

Contributions des trois leviers à la couverture

des besoins de financement

liés au vieillissement (cumul

2003-2070)

Source : rapport du COR Juin 2019

Par rapport à ces projections, l'annonce que la réforme en cours d'élaboration aboutira à une soutenabilité de long terme du système suggère que, derrière une réforme systémique, les modifications paramétriques permettront de combler les besoins de financement projetés.

C'est donc que, par rapport aux perspectives décrites infra en ce qui concerne les valeurs des pensions, les durées de cotisation conditionnant le taux plein, les âges de liquidation effective attendus et les prélèvements alimentant le futur régime, une accentuation des évolutions interviendra.

Il est nécessaire que des simulations interviennent sur ce point. Il est dommage que la demande du Premier ministre récemment adressée au COR d'actualiser ses projections financières n'ait pas comporté une demande de projection à long terme dans les termes des paramètres du régime universel préconisé par le rapport du HCRR.

Par rapport à ces éléments de cadrage général, le régime de la fonction publique d'État contribuerait à l'allègement du poids des pensions dans le PIB et connaîtrait un solde positif dans tous les cas. C'était du moins la conclusion du rapport thématique du COR de novembre 2017 « Retraites, perspectives financières jusqu'en 2070 ».

Même si elles auraient mérité une actualisation au vu des enjeux de la réforme des retraites pour la fonction publique, les conclusions de ce rapport paraissent pour l'essentiel ne pas devoir être fondamentalement modifiées.

Contrairement aux projections concernant l'ensemble des pensions, le poids des pensions de retraite des fonctionnaires de l'Etat dans le PIB baisserait dans tous les scenarios . Ce dernier résultat est acquis malgré la sensibilité des recettes à la croissance économique.

Selon la croissance, le COR estime que les recettes sont plus ou moins fortes, pouvant favoriser une réduction du taux des prélèvements obligatoires nécessaires à l'équilibre du régime 38 ( * ) .

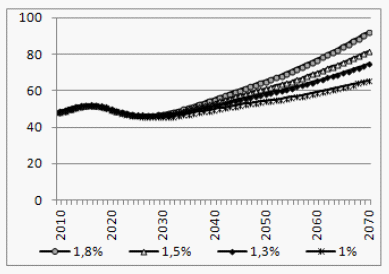

Recettes du CAS

selon les scenarios de

croissance

Source : service des retraites de l'État, calculs du COR 2017

Entre un scenario de croissance à 1 % et un scenario de croissance à 1,8 %, l'écart spontané de recettes atteint environ 35 milliards d'euros en 2050.

Il est important de relever que la projection réalisée par le COR repose sur l'hypothèse de taux de contribution employeurs inchangés alors que les besoins d'équilibre des dépenses pourraient justifier une baisse des contributions financières. D'autres conventions peuvent être utilisées. Quoi qu'il en soit, l'hypothèse du COR est déterminante pour les projections d'équilibre des régimes de retraite de la fonction publique. Et, par ricochet, elle détermine les projections de l'équilibre financier du système toutes retraites confondues.

Le maintien d'un taux de contribution aux régimes de retraite des fonctionnaires inchangé constitue, pour le système de retraites pris dans son ensemble, une sorte d'affectation de taxes qui compense, au niveau de l'analyse de la soutenabilité des retraites, les éventuels déficits des régimes autres que ceux des fonctionnaires et modifie, en l'atténuant, la perception de la contrainte d'équilibre de ces régimes.

En outre, le repli du poids des pensions dans le PIB serait relativement beaucoup plus fort que pour les pensions totales .

Pour les pensions directes, le recul atteindrait 1 point de PIB en 2070, pour les pensions de droit dérivé, de 0,6 point de PIB.

Au total, les pensions de l'État baisseraient de 1,6 point de PIB, contribuant pour près des trois quarts à la baisse du niveau relatif des pensions totales dans le PIB.

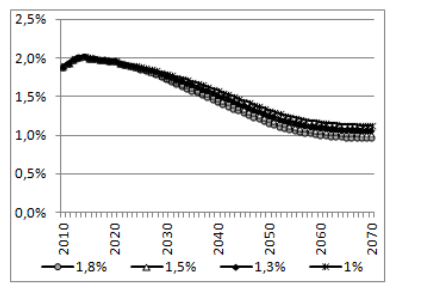

Ce dernier résultat est sensible à l'évolution de la part des primes dans la rémunération des fonctionnaires.

Les projections du COR étaient assises sur une hypothèse de stabilité confrontée au constat d'une élévation tendancielle de la part des primes dans la masse salariale de la fonction publique.

Or, la part des primes tend à augmenter.

Évolution de la part des primes dans les rémunérations de la fonction publique

Source : rapport du COR, 2019

Une prolongation de la déformation des salaires correspondante se traduirait en un premier temps pas de moindres recettes, puis, à terme par de moindres dépenses.

Le taux de remplacement obtenu par les fonctionnaires se réduirait.

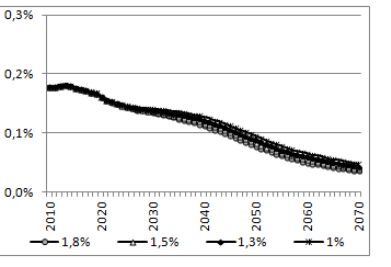

Évolution du poids des pensions de droit direct

du régime

de la fonction publique d'État

(en % du PIB)

Source : service des retraites de l'État

Évolution du poids des pensions de droit

dérivé du régime

de la fonction publique

d'État

(en % du PIB)

Source : service des retraites de l'État

* 35 Il est d'autant plus nécessaire de procéder à cet enrichissement de l'information que les dépenses publiques de retraites sont partiellement financées par des prélèvements sur les revenus des retraités.

* 36 Voir ci-dessus pour une estimation de la moins-value de recette pour la CSG perçue sur les retraites servies par le service des retraites de l'État.

* 37 Il est difficile d'analyser le creusement transitoire de ce déficit. Il ne paraît pas fondamentalement conjoncturel. Les décisions prises après la crise des « gilets jaunes » lui confèrent plutôt une dimension structurelle. Par ailleurs, l'on ne sait pas si le COR a intégré des modifications de comportement de départ en retraite, modifications que pourrait déclencher avec une certaine ampleur la mise en oeuvre d'une réforme au 1 er janvier 2025.

* 38 Le canal de transmission de la croissance économique aux recettes des régimes de pension des fonctionnaires apparaît peu évident dans un contexte de décrochage de la masse cotisable par rapport aux évolutions du PIB.