B. LA PROGRAMMATION BUDGÉTAIRE DE LA MISSION S'INSCRIT DANS UN CONTEXTE SOUVENT CHAOTIQUE DU FAIT DES DIFFICULTÉS DE GESTION DES CRÉDITS QUE LE PROJET DE BUDGET NE PREND PAS ASSEZ EN COMPTE

Le budget de la mission, particulièrement celui du programme 149, est fortement exposé à des « accidents » de gestion qui se répercutent sur la programmation budgétaire, fréquemment dépassée par des impasses de financement.

En outre, ces difficultés sont susceptibles chaque année d'être aggravées par la survenance de perturbations climatiques et environnementales, dont la fréquence est désormais telle qu'il conviendra d'abandonner à leur sujet la référence à des « aléas ».

En dehors de l'éventualité forte de voir à nouveau ces risques peser sur l'année 2020, qui sera développée dans la suite du présent rapport, force est de regretter que certains des facteurs ayant conduit à des corrections financières d'une ampleur considérable ces dernières années, ne fassent pas l'objet d'une attention suffisante dans le projet de budget présenté par le Gouvernement.

1. Un passé chaotique qui projette son ombre portée sur le budget de la mission AAFAR

L'appréciation du budget de la loi de finances initiale destiné à notre politique agricole et de l'alimentation a été perturbée ces dernières années par d'importants mouvements de crédits intervenant en cours de gestion.

Qu'ils concernent les crédits de l'année de base retracés dans la loi de finances en cours ou ceux de l'exercice couvert par le projet de loi de finances, ils ont pour effet de modifier les équilibres budgétaires à un point tel que les choix budgétaires, sans être totalement illisibles, s'en trouvent pris dans une sorte de relativisme qui brouille une bonne partie des repères usuels.

Destinés à couvrir des besoins apparus en cours d'année en lien avec des événements de toutes sortes ou avec les affres de la gestion des interventions agricoles, ces ajustements traduisent aussi un défaut de crédibilité des lois de finances de l'année, que votre rapporteur spécial Alain Houpert a régulièrement dénoncé comme manifestant un manque de sincérité des différents « budgets agricoles » qu'il a eu l'honneur de rapporter.

Ces dernières années, le panorama budgétaire de la mission a trop souvent recélé des dépenses non budgétées et des dotations non dépensées.

Cette situation a infligé aux gestionnaires des injonctions contradictoires, dépenser ce qu'ils n'avaient pas ; économiser ce qu'ils auraient dû dépenser.

Les corrections financières infligées à la France du fait d'irrégularités commises dans l'exécution du budget européen ont été au coeur de cette problématique.

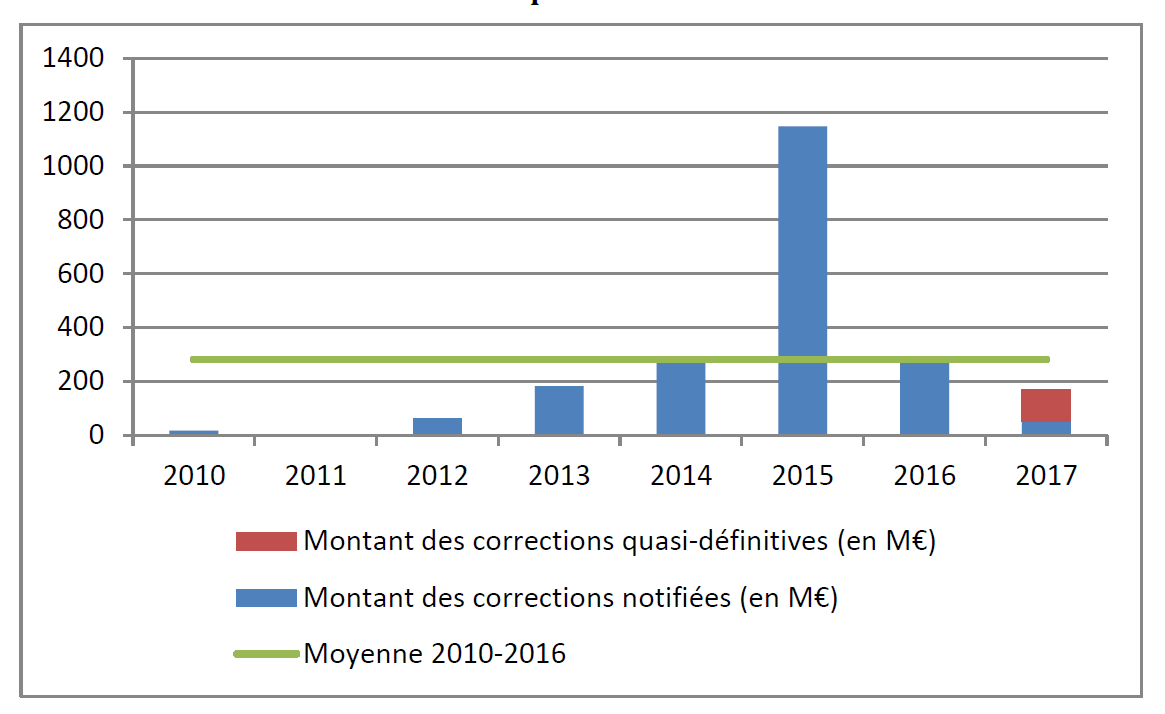

Au total, entre 2010 et 2017 , la France a subi 2,1 milliards d'euros de refus d'apurement.

Corrections financières (notifications

annuelles) sur le périmètre de l'ASP

(2010-2017)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

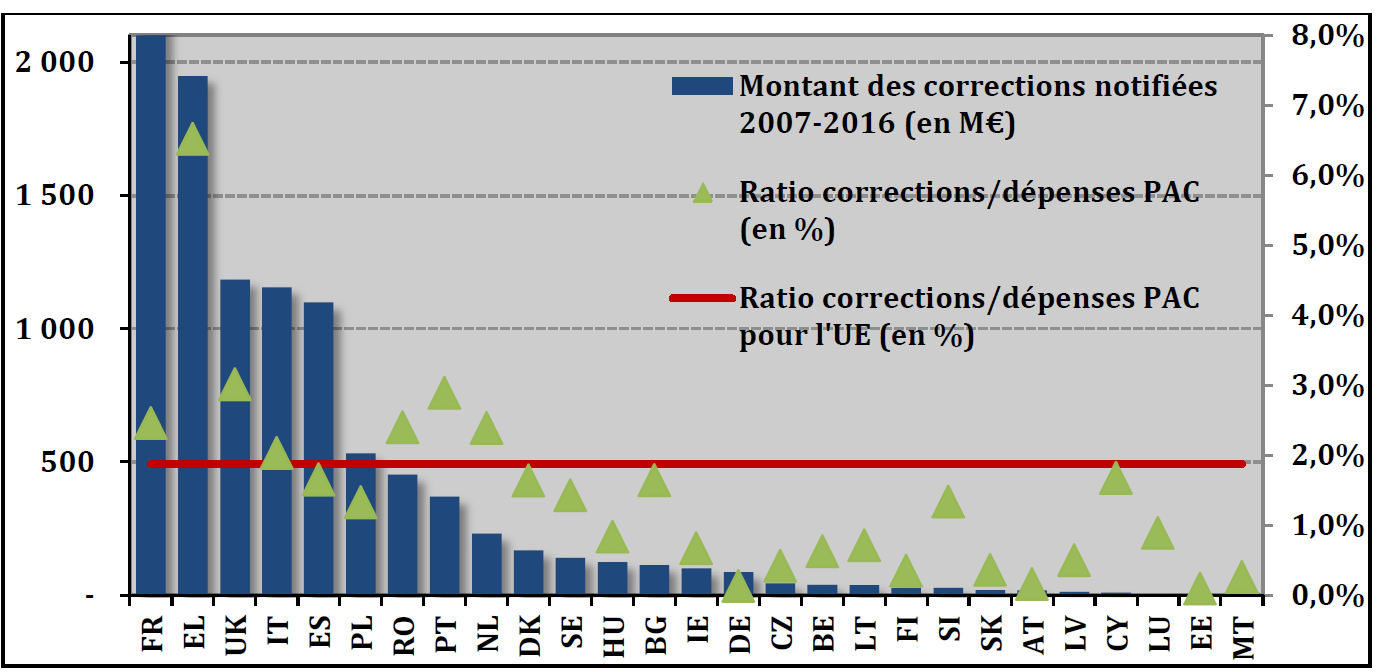

Elle aura été l'un des pays européens les plus sanctionnés.

Corrections financières notifiées entre 2007 et 2016 par Etat membre

(en montant et en % des aides agricoles européennes)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

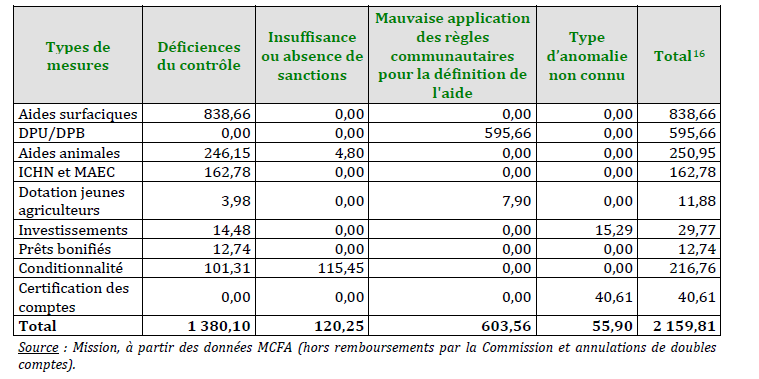

La mauvaise administration des aides surfaciques ressort comme responsable de 38,8 % des refus d'apurement. Le deuxième motif par ordre d'importance réside dans les irrégularités de gestion des droits à paiement unique (DPU) et des droits à paiement de base (DPB) qui leur ont succédé dans la PAC en vigueur. Ce motif de corrections financières représente 27,6 % des corrections financières.

Montant des corrections financières

prononcées depuis 2010

sur le périmètre de l'ASP par

type de mesure et d'infraction

(en millions d'euros)

L'informatique de l'ASP a été largement en cause, les modules ne parvenant pas à épouser une casuistique complexe. Elle suppose de nouveaux développements qui ont un coût élevé.

Dans ce contexte, la réduction des dotations programmées au titre de l'ASP dans le projet de budget pour 2019 apparaissait inadéquate. Il convient à cet égard de rappeler que toutes les inspections réalisées sur ce point ont conclu à la perspective de coûts encore très élevés de mise à niveau des outils de gestion ISIS et OSIRIS.

En prévoyant une augmentation des dotations à l'ASP de 15,5 millions d'euros , le projet de budget pour 2020 est plus conséquent.

Par ailleurs, une partie des défaillances constatées est attribuable à des carences dans l'instruction et le contrôle des demandes de subventions. La réduction de 130 ETP du programme 215 de la mission supposera des gains d'efficacité sans lesquels les économies qu'elle devrait produire risqueraient d'être « reprises » par de nouvelles sanctions européennes.

Il reste que les difficultés structurelles qui ont entraîné ces défaillances, pour avoir été partiellement réglées, ne le sont pas toutes.

Parmi celles-ci figurent, outre des problèmes de conception de nos instruments au service du développement rural, sans doute trop nombreux, des limites de capacités des choix d'organisation administrative qui manquent de cohérence, exposant les opérateurs à des conflits d'intérêt et qui obligent à des coordinations qui ne fonctionnent pas.

La réforme du système tarde à venir.

2. L'impact de l'exécution budgétaire en 2019 sur le budget pour 2020 reste difficilement prévisible

Les projets de budget annuels ne sauraient être appréciés indépendamment des conditions de la programmation budgétaire de l'année en cours .

Les impasses financières constatées sur les crédits du programme 149 pour 2019 ont conduit le contrôleur budgétaire et comptable ministériel (CBCM) à rendre un avis défavorable sur le caractère soutenable des dépenses du programme 149 en 2019, le CBCM indiquant toutefois que l'insoutenabilité est largement subie et résulte essentiellement de la sécheresse 2018.

Les estimations du CBCM sont réalisées sur la base des crédits ouverts augmentés des crédits reportables. Pour le programme 149 les crédits reportables s'élèvent à 61 millions d'euros, mais ils sont largement préemptés par des charges non payées en 2018 auxquels s'ajoutent des restes à payer.

À ce propos, vos rapporteurs spéciaux partagent l'étonnement du CBCM de ne voir figurer dans le projet annuel de performances pour 2020 aucun reste à payer sur des engagements antérieurs.

Les impasses prévisionnelles concernent :

-le FNGRA qui pourrait justifier de 215 millions d'euros au titre de la sécheresse de 2018 ;

- le complément de financement des exonérations de cotisations sociales des travailleurs saisonniers (12 millions d'euros) ;

- les refus d'apurement pour 168,6 millions d'euros ;

- la peste porcine africaine, les conséquences économiques d'un cas de peste porcine sur le territoire français étant estimées entre 1 milliard d'euros et 1,5 milliard d'euros ;

- les conséquences du Brexit sur les armateurs si un dispositif d'arrêts temporaires devait être mis en oeuvre (entre 135 millions d'euros et 100 millions d'euros)...

Hors Brexit et peste porcine africaine, le CBCM évalue l'insuffisance de financement à 202,8 millions d'euros en 2019 sur le programme 149.

Par ailleurs, le CBCM a rendu un avis défavorable sur le caractère soutenable des dépenses du programme 206 et sur les dépenses du programme 215.

En ce qui concerne le programme 206, il est identifié une impasse comprise entre 16,3 millions d'euros et 23,9 millions d'euros.

Depuis l'avis rendu par le CBCM de nouveaux risques se sont concrétisés, en particulier la sécheresse de 2019, qui élargissent encore les impasses de financement identifiées.

Les conditions effectives de financement des besoins ne sont pas connues à ce jour, les seuls crédits programmés étant ceux proposés dans le cadre du présent projet de loi de finances, qui, apparaissant déjà plus que tendus, ne sauraient supporter aucun besoin nouveau, issu de l'exercice précédent 12 ( * ) .

Un point de méthode doit ici être rappelé dans la mesure où les avis du CBCM sont fondés sur une démarche qui tend à réduire systématiquement l'appréciation des risques budgétaires par rapport à une approche plus globale. En effet, les avis du CBCM sont tributaires d'un référentiel qui fait intervenir la notion de dépenses obligatoires, selon une conception d'ailleurs trop restreinte, puisque les coûts des process mis en oeuvre par le ministère dans un contexte contraint par des réglementations européennes précises ne sont pas intégrés. Seules les dépenses de guichet sont assimilées à des dépenses obligatoires.

Les avis n'envisagent a fortiori pas les écarts entre les dépenses qu'impliqueraient la mise en oeuvre des ambitions gouvernementales et les crédits réellement programmés.

3. Le calendrier des paiements des aides aux agriculteurs, enfin le retour à la normale ?

Les dysfonctionnements de la chaîne de paiements agricoles ont eu un prolongement dans les retards de paiement subis par les agriculteurs.

Elles ont occasionné la mise en place de dispositifs d'apports de trésorerie remboursables, qui, palliatifs partiels, ont compliqué la vie des exploitations, tout en ne couvrant qu'une partie des subventions normalement programmées.

Vos rapporteurs spéciaux prennent acte des annonces de retour progressif à un calendrier normal des paiements selon lesquelles « en 2018, le versement de toutes les aides surfaciques du premier et du second pilier sera effectué selon un calendrier normal ».

Cependant, certaines difficultés ne peuvent être négligées.

|

Le calendrier des paiements du FEAGA Comme le rappelle le jaune budgétaire consacré aux relations financières entre la France et l'Union européenne, la majorité des paiements effectués au titre d'une campagne PAC d'une année n sont habituellement versés aux agriculteurs entre le mois d'octobre et le mois de décembre de cette même année. Ces paiements sont avancés par l'État membre qui est ensuite remboursé par la Commission européenne au plus tard le deuxième mois suivant celui au cours duquel les dépenses ont été effectuées pour les aides du premier pilier, au cours du trimestre suivant s'agissant du FEADER (deuxième pilier). |

En ce qui concerne le FEAGA , 2018 avait été la première année de retour à la normale 13 ( * ) du paiement des aides (aides découplées et aides couplées) depuis 2015. Ces aides devraient être versées selon un calendrier habituel en 2019.

Une avance sera versée à partir du 16 octobre pour les aides découplées (paiement de base, paiement vert, paiement redistributif et paiement aux jeunes agriculteurs), pour les aides aux bovins laitiers et allaitants et pour les aides ovines et caprines.

Le ministère de l'agriculture et de l'alimentation a obtenu de la Commission européenne, compte tenu de la sécheresse, un relèvement des taux des avances des aides européennes qui seront versées à partir du 16 octobre aux agriculteurs à hauteur de 70 % pour les paiements directs (contre 50% habituellement). Cette possibilité sera mobilisée, ce qui permettra de soutenir la trésorerie des exploitations agricoles. Il est précisé que, conformément à la réglementation européenne, ce versement bénéficiera aux demandeurs d'aide dont l'instruction et le contrôle de la demande sont achevés, c'est-à-dire à la très grande majorité des agriculteurs.

Vos rapporteurs spéciaux ne peuvent qu'approuver cette mesure mais sans manquer d'observer qu'en soi peu coûteuse pour les finances publiques françaises et de l'Union européenne, elle ne doit pas être considérée comme de nature à couvrir les pertes engendrées par la sécheresse, pouvant tout au plus soulager la trésorerie des exploitations.

Le solde des aides découplées et des aides ovines et caprines sera versé à partir du mois de décembre 2019. Quant au versement du solde des autres aides couplées, il débutera à l'issue de l'instruction de ces aides, c'est-à-dire au mois de janvier pour les aides aux bovins allaitants et laitiers et à partir du mois de février pour les aides végétales (aides aux cultures riches en protéines, aux fruits transformés, au blé dur, au houblon, au chanvre, aux pommes de terres féculières, aux semences de graminées et au riz) et les aides aux veaux sous la mère.

En ce qui concerne le FEADER, les retards de paiement ont connu une accumulation déplorable et la situation n'est pas entièrement normalisée.

Pour l'indemnité compensatoire de handicaps naturels (ICHN), le retard a été entièrement résorbé et le calendrier de versement des aides est revenu à une situation normale à partir de 2018. Le gouvernement a négocié auprès de la Commission la possibilité de relever le taux d'avance à hauteur de 85 % pour les premiers paiements à partir du 16 octobre. Le solde sera ensuite versé au cours du mois de décembre. En ce qui concerne les mesures agro-environnementales et climatiques (MAEC) et les aides en faveur de l'agriculture biologique (AB), le Gouvernement s'est engagé sur un calendrier de rattrapage des retards afin de revenir au calendrier normal de versement de toutes les aides pour la campagne 2018. Ce calendrier impliquait un fort retard par rapport au rythme normal des versements. Pour les MAEC et les aides à l'agriculture biologique, les paiements de la campagne 2016 seraient désormais achevés selon le ministère de l'agriculture mais ceux de de la campagne 2017 sont décrits comme « en cours de finalisation » alors que les dossiers auraient dû être traités depuis plus d'un an.

On rappelle que le compte général de l'État faisait état d'un montant d'engagements non réglés pour les mesures agro-environnementales et climatiques (MAEC) et l'agriculture biologique, de 333 millions d'euros fin 2018.

Le ministère ne précise pas le rythme de la normalisation en cours, ce qui est d'autant plus fâcheux que le dispositif de performances de la mission, qui comporte un indicateur sur le taux de réalisation des paiements des aides européennes, n'offre pas de visibilité sur ce point.

L'indicateur est, en effet, construit à partir des réalisations d'une campagne donnée et informe sur le taux des paiements intervenus dans les délais prévus pour cette campagne. Il conduit ainsi à une certaine opacité quant aux reliquats qui peuvent être constatés, une fois le calendrier normal épuisé.

C'est ainsi que les près de 95 % de dossiers non réglés convenablement au titre de la campagne 2017 ne font l'objet d'aucune prise en compte dans les performances sur lesquelles porte l'indicateur.

Il serait souhaitable que ce dernier soit revu pour fournir une information claire sur les paiements réalisés en bon temps au titre d'une campagne donnée et ceux restant à conclure.

Si le stock de demandes à traiter pour les campagnes antérieures n'est sans doute pas épuisé, le démarrage des paiements MAEC/BIO de la campagne 2018 est intervenu en mars 2019 conformément au calendrier annoncé par le Gouvernement qui considère que se trouve ainsi illustré le retour à un calendrier normal pour le versement de ces aides (un démarrage des paiements en mars de l'année N+1 pour la campagne de l'année N). Mais, en l'état, seuls 58 % du total des dossiers pour la campagne PAC 2018 ont été payés à la date du 18 juillet 2019, ce qui invite à une certaine prudence pour la suite. Le ministère précise que ces paiements représentent un montant total de 290 millions d'euros (voir infra ).

Au titre de la campagne 2019, les premiers paiements seront effectués à compter du mois de mars 2020 conformément au calendrier normal.

Pour les campagnes précédentes, pour lesquelles des paiements très partiels avaient pu être réalisés, des avances de trésorerie remboursables ont été mises en place.

Pour accompagner les exploitants des avances de trésorerie remboursables ont été mises en place jusqu'en 2017. À leur propos, quelques observations peuvent être faites, l'une pour relever que les conditions monétaires qui ont prévalu au cours de la période récente ont eu l'heureux effet de réduire la charge financière pour le budget de l'État desdites avances, circonstance indépendante de l'action directe de l'État et dont le renouvellement ne serait pas assuré si, d'aventure, de nouvelles avances remboursables devaient être nécessaires, l'autre pour souligner que toutes les aides n'ont pas pu donner lieu à une même couverture par les avances remboursables. Pour certaines des aides (les mesures agroenvironnementales et climatiques - MAEC -, les aides bios...), l'absence de référence claire a gêné la mise en place d'avances remboursables. Enfin, outre les difficultés occasionnées aux exploitants par un mécanisme soumis au plafonnement de minimis et lourd à mobiliser, il faut rappeler que le taux d'avance n'a jamais été de 100 %, des marges plus ou moins importantes selon le type d'aide étant appliquées par l'administration.

L'impact de la réglementation européenne sur les dégagements d'office qui exerce une contrainte plus forte sur les dépenses du premier pilier que sur les autres dépenses qui correspondent pourtant aux priorités fortes de la politique agricole a conduit ces dernières années à accorder une priorité au retour à la normale des paiements du FEAGA, les aides du FEADER ne bénéficiant pas de la même attention.

Il conviendrait que la négociation de la future PAC prenne en compte ces effets de sélection qui ne sont pas admissibles. Au-delà, compte tenu d'une complexité très grande de la gestion des interventions agricoles, qu'il conviendra d'alléger, il serait souhaitable que les délais d'exécution des paiements puissent être allongés, surtout quand des difficultés particulières interviennent.

Une certaine inquiétude entoure les paiements rattrapés au titre des exercices précédents. Les conditions d'attribution de certaines aides ont pu n'être pas aussi contrôlées que nécessaire.

Au demeurant il faut relever que malgré des besoins de financement évidents, le projet de loi de finances rectificative très récemment déposé propose l'annulation de 43,3 millions d'euros de crédits, annulations dont la justification n'apparaît pas à ce stade 14 ( * ) , mais qui pourraient, pour partie, révéler de nouvelles difficultés de gestion des interventions agricoles.

Vos rapporteurs spéciaux attirent également l'attention sur la nécessité de tenir pleinement compte de la responsabilité de l'État dans le rattrapage en cours. Il convient ainsi que la concentration des paiements correspondant à des créances de plusieurs campagnes sur un exercice donné ne se traduise pas par un ressaut de l'imposition des bénéficiaires, du fait d'un effet de barème, comme cela semble parfois se produire.

Vos rapporteurs spéciaux doivent dire enfin leur perplexité devant les circuits de financement des interventions agricoles.

Selon le jaune budgétaire sur les relations financières entre la France et l'Union européenne, les avances effectuées par les organismes payeurs au titre d'une campagne FEAGA donnent lieu à des avances de trésorerie de l'Agence France Trésor (AFT). C'est ainsi que 6,8 milliards d'euros ont été avancés à l'ASP en 2018. Or, cette dernière a dû rembourser l'AFT et pour ce faire a contracté un emprunt bancaire le 8 janvier 2019 pour 3,6 milliards d'euros en attente des versements de la Commission européenne, dont le calendrier a été indiqué plus haut. Les raisons pour lesquelles l'avance de l'AFT n'a pas été prolongée jusqu'à ce terme, évitant à l'ASP de payer des intérêts bancaires sans doute supérieurs aux intérêts subis par l'AFT, échappent un peu, la situation devenant tout à fait cocasse quand on considère que l'ASP a pu rembourser intégralement cet emprunt bancaire à l'aide des versements de la Commission européenne et d'une nouvelle avance ...du Trésor.

* 12 Le projet de loi de finances rectificative très récemment présenté par le Gouvernement prévoit une ouverture de crédits limitée (7,2 millions d'euros) pour couvrir les besoins apparus au regard de la peste porcine africaine et de la tuberculose bovine.

* 13 Excepté pour le « paiement vert » selon le projet annuel de performances.

* 14 Seul est mentionné un problème d'exécution des crédits de la pêche et de l'aquaculture, en effet patent (voir infra).