EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble des administrations publiques pour l'année 2020

|

. Commentaire : le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques au titre de l'année 2020. |

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 78 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Exécution 2019 |

Prévision d'exécution 2020 |

|

|

Solde structurel (1) |

- 2,0 |

- 2,0 |

|

Solde conjoncturel (2) |

0,0 |

- 5,3 |

|

Mesures exceptionnelles (3) |

- 1,0 |

- 1,7 |

|

Solde effectif (1 + 2 + 3) |

- 3,0 |

- 9,0 |

Source : article liminaire du projet de loi de finances rectificative pour 2020, avant examen à l'Assemblée nationale

En première lecture, un amendement du Gouvernement a été adopté par l'Assemblée nationale, avec un avis favorable de la commission des finances, pour majorer le déficit public de 0,1 point , ce qui porterait celui-ci à 9,1 % du PIB.

Le présent article fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport, auquel le lecteur est invité à se reporter.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX

RESSOURCES

Mesures fiscales

ARTICLE 1er

Exonérations des sommes versées par le fonds

de solidarité des entreprises

|

. Le présent article prévoit d'exonérer de toute imposition et de toutes contributions et cotisations sociales les aides versées par le fonds de solidarité. Le fonds de solidarité, créé par l'ordonnance n° 2020-317 du 25 mars 2020, est financé à titre principal par l'État, à partir du programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » de la mission « Plan d'urgence face à la crise sanitaire » et, à titre complémentaire, par les régions et les collectivités territoriales volontaires ainsi que par une contribution des assureurs, pour un total de ressources qui doit atteindre plus de 7 milliards d'euros. Il apporte une aide financière aux petites entreprises, quelle que soit leur forme juridique, ayant fait l'objet d'une mesure d'interdiction d'accueil du public ou ayant enregistré une perte de chiffre d'affaires d'au moins 50 %. Une aide complémentaire peut être accordée à l'échelon régional pour les entreprises faisant face à des difficultés renforcées. Le présent article vise à concrétiser l'engagement du Gouvernement d'assurer la neutralité fiscale et sociale des aides versées par le fonds de solidarité, de sorte qu'elles ne soient pas soumises à prélèvements obligatoires, ni prises en compte dans la détermination des seuils de chiffre d'affaires conditionnant l'application de régimes d'imposition simplifiés. Cette précision, utile et attendue, complète le mécanisme de soutien aux très petites entreprises. Votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : UN FONDS DE SOLIDARITÉ DÉSORMAIS DOTÉ DE PLUS DE 7 MILLIARDS D'EUROS AFIN DE VENIR EN AIDE AUX PETITES ENTREPRISES TOUCHÉES PAR LA CRISE

A. UN FONDS DE SOLIDARITÉ DÉSORMAIS DOTÉ DE 7,15 MILLIARDS D'EUROS, DONT 6,25 MILLIARDS D'EUROS DE CRÉDITS BUDGÉTAIRES

Le fonds de solidarité des entreprises a été créé par ordonnance le 25 mars dernier 79 ( * ) pour une durée de trois mois, prolongeable par décret pour une durée identique.

L'article 1 er de l'ordonnance du 25 mars dernier précise l'objectif du fonds, chargé de verser des « aides financières aux personnes physiques et morales de droit privé exerçant une activité économique particulièrement touchées par les conséquences économiques, financières et sociales de la propagation du covid-19 et des mesures prises pour en limiter la propagation ». Aucune restriction relative au statut juridique des entreprises n'est prévue par la loi.

L'article 2 de cette même ordonnance indique que le fonds est financé par l'État et, sur une base volontaire, par les régions, les collectivités d'outre-mer et toute autre collectivité territoriale ou établissement public de coopération intercommunale (EPCI) . Le montant et les modalités de cette contribution font l'objet d'une convention conclue entre l'État et chaque collectivité territoriale.

Le financement par l'État est assuré par le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » de la nouvelle mission « Plan d'urgence face à la crise sanitaire », créée par la première loi de finances rectificative pour 2020 80 ( * ) et alorsabondé à hauteur de 750 millions d'euros. Le présent projet de loi de finances rectificative prévoit d'ouvrir un montant complémentaire de 5,5 milliards d'euros sur ce programme, portant le financement par l'État à 6,25 milliards d'euros .

En complémen t, le fonds de solidarité bénéficie de deux autres sources de financement, qui ont également été revues à la hausse :

- les régions , dont la contribution initialement prévue à hauteur de 250 millions d'euros devrait être doublée pour atteindre 500 millions d'euros 81 ( * ) ;

- les assureurs , dont la contribution initialement prévue à hauteur de 200 millions d'euros, devrait être doublée pour atteindre 400 millions d'euros 82 ( * ) .

Il en résulterait, pour le fonds, une capacité totale de 7,15 milliards d'euros.

Par ailleurs, il est envisagé que le fonds de solidarité puisse bénéficier de dons de particuliers et d'entreprises, par l'intermédiaire d'un fonds de concours.

B. DES CONDITIONS ÉLARGIES D'ATTRIBUTION DES AIDES

Le fonctionnement du fonds , en particulier son champ d'application et les conditions d'éligibilité et d'attribution des aides, a été précisé par décret du 30 mars dernier 83 ( * ) .

Les conditions d'attribution des aides ont été successivement élargies et assouplies par décret le 2 avril 84 ( * ) et le 16 avril 85 ( * ) , ce qui explique le besoin d'augmentation des ressources du fonds.

1. Les entreprises éligibles

Le fonds de solidarité s'adresse aux très petites entreprises, aux travailleurs indépendants, aux microentrepreneurs et aux professions libérales qui remplissent les deux conditions cumulatives suivantes :

- un effectif inférieur ou égal à 10 salariés ;

- un chiffre d'affaires du dernier exercice clos inférieur à 1 million d'euros ou, pour les entreprises n'ayant pas clos d'exercice, un chiffre d'affaires mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020 inférieur à 83 333 euros 86 ( * ) .

Une condition relative au bénéfice imposable constaté lors du dernier exercice clos s'ajoute, mais son appréciation est différente selon l'aide considérée, un assouplissement du critère ayant été opéré pour l'aide versée au titre du mois d'avril, afin de prendre en compte la situation des conjoints collaborateurs et des associés (cf. infra).

Sont exclues du dispositif les entreprises qui :

- ont débuté leur activité à compter du 1 er février 2020 ;

- se trouvaient en liquidation judiciaire au 1 er mars 2020 ;

- sont contrôlées par une société commerciale au sens de l'article L. 233-3 du code de commerce ;

- sont titulaires, ou, pour les personnes morales, dont le dirigeant majoritaire est titulaire, au 1 er mars 2020, d'un contrat de travail à temps complet ou d'une pension de vieillesse et n'ont pas bénéficié, au cours de la période prise en compte pour le versement de l'aide, d'indemnités de sécurité sociale d'un montant supérieur à 800 euros.

De fait, les entreprises en difficulté 87 ( * ) peuvent bénéficier d'une aide du fonds de solidarité, soit sur le fondement et dans la limite de la règle de minimis 88 ( * ) pour les entreprises en difficulté au 31 décembre 2019, soit en application du cadre temporaire des aides d'État publié par la Commission européenne pour les entreprises en difficulté depuis cette date.

2. Les aides pouvant être versées

Deux types d'aides doivent être distingués :

- une aide principale , pour les entreprises éligibles et faisant face à une perte d'activité, dont le versement aux entreprises éligibles est automatique ;

- une aide complémentaire , pour les entreprises éligibles faisant face à des difficultés particulières, dont le versement est soumis à instruction par le conseil régional et fait l'objet d'une autorisation par le préfet de région.

a. Une aide principale allant jusqu'à 1 500 euros

L'aide principale s'élève, au maximum, à 1 500 euros . Elle est appréciée par une période d'un mois, de sorte qu'elle peut être cumulée pour les mois de mars et d'avril.

L'aide versée correspond au montant de la perte de chiffre d'affaires constatée, dans la limite de 1 500 euros.

Elle s'adresse aux entreprises qui :

- ont fait l'objet d'une mesure d'interdiction d'accueil du public intervenue entre le 1 er mars et le 31 mars 2020 d'une part, ainsi qu'entre le 1 er avril et le 30 avril 2020 d'autre part ;

- ou ont subi une perte de chiffre d'affaires d'au moins 50 % 89 ( * ) durant la période comprise entre le 1 er mars et le 31 mars 2020 d'une part, ainsi qu'entre le 1 er avril et le 30 avril 2020 d'autre part.

La période de référence pour apprécier la perte de chiffre d'affaires varie selon les aides destinées à couvrir le mois de mars ou le mois d'avril, ce qui reflète un assouplissement de la méthode de calcul au cours des dernières semaines, comme le détaille le tableau ci-après.

Appréciation du critère de perte de chiffre d'affaires de 50 %

|

Aide versée au titre de mars 2020 |

Aide versée au titre d'avril 2020 |

|

Chiffre d'affaires estimé en mars 2020 par rapport : - au chiffre d'affaires durant la même période de l'année précédente ; - ou, pour les entreprises créées après le 1 er mars 2019, au chiffre d'affaire mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020 ; - ou, pour les personne physiques ayant bénéficié d'un congé pour maladie, accident du travail ou maternité durant la période comprise entre le 1 er mars 2019 et le 31 mars 2019, ou pour les personnes morales dont le dirigeant a bénéficié d'un tel congé pendant cette période, au chiffre d'affaire mensuel moyen pour la période comprise entre le 1 er avril 2019 et le 29 février 2020. |

Chiffre d'affaires estimé en avril 2020 par rapport : - au chiffre d'affaires de la même période de l'année précédente ; - ou au chiffre d'affaires mensuel moyen de l'année 2019 ; - ou, pour les entreprises créées après le 1 er avril 2019, par rapport au chiffre d'affaires mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020. |

Source : commission des finances du Sénat, à partir du décret n 2020-371 du 30 mars 2020, modifié par le décret n° 2020-433 du 16 avril 2020

Seules les entreprises ayant réalisé un bénéfice imposable inférieur à 60 000 euros au cours du dernier exercice clos peuvent bénéficier de l'aide principale .

Ce critère est apprécié différemment selon l'aide portant sur le mois de mars ou le mois d'avril, ce qui traduit un élargissement du dispositif au titre du mois d'avril afin de prendre en compte la situation des conjoints collaborateurs et des associés , comme le détaille le tableau ci-après.

Appréciation du critère de bénéfice imposable maximal conditionnant l'éligibilité au soutien du fonds de solidarité

|

Aide versée au titre de mars 2020 |

Aide versée au titre d'avril 2020 |

|

Bénéfice imposable maximal de 60 000 euros au titre du dernier exercice clos, augmenté le cas échéant des sommes versées au dirigeant. Pour les entreprises n'ayant pas encore clos un exercice, bénéfice imposable, augmenté le cas échéant des sommes versées au dirigeant, à la date du 29 février 2020 sur la durée d'exploitation et ramené sur douze mois. |

Bénéfice imposable maximal au titre du dernier exercice clos, augmenté le cas échéant des sommes versées aux dirigeants associés au titre de l'activité exercée, s'élevant à : - 60 000 euros pour les entreprises en nom propre, montant doublé si le conjoint du chef d'entreprise exerce une activité professionnelle régulière dans l'entreprise sous le statut de conjoint collaborateur ; - 60 000 euros par associé et conjoint collaborateur pour les sociétés. Pour les entreprises n'ayant pas encore clos un exercice, le bénéfice imposable, augmenté le cas échéant des sommes versées au dirigeant, est établi à la date du 29 février 2020 sur la durée d'exploitation et ramené sur douze mois. |

Source : commission des finances du Sénat, à partir du décret n 2020-371 du 30 mars 2020, modifié par le décret n° 2020-433 du 16 avril 2020

Les demandes doivent être formulées auprès de la direction générale des finances publiques (DGFiP) par voie dématérialisée.

Des formalités réduites s'appliquent : outre les coordonnées bancaires de l'entreprise, seules une déclaration sur l'honneur attestant que l'entreprise remplit les conditions prévues ainsi que l'absence de dette fiscale ou sociale au 31 décembre 2019 et une estimation du montant de la perte de chiffre d'affaires sont requises.

Pour l'aide correspondant au mois de mars 2020, la demande doit être transmise avant le 30 avril 2020, avec un délai supplémentaire fixé au 15 mai pour les artistes auteurs, les associés des groupements agricoles d'exploitation en commun (GAEC) et les entreprises situées dans une collectivité d'outre-mer ou en Nouvelle-Calédonie.

Pour l'aide correspondant au mois d'avril 2020, la date limite de transmission de la demande est fixée au 31 mai 2020.

b. Une aide complémentaire pour les entreprises faisant face à des difficultés particulières, pouvant aller jusqu'à 5 000 euros

En complément de l'aide principale, certaines entreprises peuvent solliciter une aide complémentaire dont le montant, initialement fixé à 2 000 euros, peut atteindre 5 000 euros depuis le décret du 16 avril .

Ce soutien complémentaire s'adresse aux entreprises qui :

- ont bénéficié de l'aide principale ;

- emploient au moins un salarié à durée indéterminée ou déterminée au 1 er mars 2020 ;

- ne disposent pas d'un actif suffisant pour régler leurs dettes exigibles dans les trente jours ainsi que le montant de leurs charges fixes dues au titre des mois de mars et d'avril 2020 - ce qui inclus les loyers commerciaux ou professionnels ;

- ont enregistré un refus de la part d'une banque dont elles étaient clientes ou n'ont pas reçu de réponse dans un délai de dix jours à une demande d'un prêt de trésorerie pour un montant « raisonnable » faite depuis le 1 er mars 2020.

Sous ces conditions, les entreprises peuvent déposer une demande auprès du conseil régional de leur lieu de résidence, accompagnée des pièces justifiant du respect des critères mentionnés. Le conseil régional instruit la demande, en s'attachant en particulier au caractère raisonnable du montant du prêt refusé.

La liste des entreprises remplissant les critères et le montant de l'aide pouvant être attribuée est ensuite adressée au représentant de l'État pour vérification avant le versement effectif.

Le montant de l'aide complémentaire est compris entre 2 000 euros et 5 000 euros et s'élève à :

- 2 000 euros pour les entreprises dont le chiffre d'affaires constaté lors du dernier exercice clos est inférieur à 200 000 euros, n'ayant pas encore clos un exercice ou dont le chiffre d'affaires est d'au moins 200 000 euros mais pour lesquelles le solde de l'actif disponible et des dettes exigibles dans les trente jours et les charges fixes au titre de mars et d'avril 2020 est inférieur à 2 000 euros ;

- la différence entre l'actif disponible et des dettes exigibles dans les trente jours et les charges fixes au titre de mars et d'avril 2020, dans la limite de 3 500 euros, pour les entreprises dont le chiffre d'affaires constaté lors du dernier exercice clos est compris entre 200 000 euros et 600 000 euros ;

- la différence entre l'actif disponible et des dettes exigibles dans les trente jours et les charges fixes au titre de mars et d'avril 2020, dans la limite de5 000 euros pour les entreprises dont le chiffre d'affaires constaté lors du dernier exercice clos est d'au moins 600 000 euros.

II. LE DISPOSITIF PROPOSÉ : ASSURER LA NEUTRALITÉ FISCALE ET SOCIALE DES AIDES VERSÉES PAR LE FONDS DE SOLIDARITÉ

Le présent article propose d'exonérer intégralement les aides versées par le fonds de solidarité , qui ne seraient donc pas prises en compte dans la détermination du bénéfice imposable ni assujetties à toutes les contributions et cotisations sociales.

En outre, le montant de l'aide perçue n'est pas pris en compte dans l'appréciation des seuils conditionnant l'application d'un régime simplifié d'imposition et des obligations comptables et déclaratives allégées qu'ils autorisent.

Sont ainsi visés les seuils de chiffre d'affaires prévus pour l'application :

- des régimes semi-forfaitaires d'imposition, dits « micro », prévus aux articles 50-0 (bénéfices industriels et commerciaux), 69 (bénéfices agricoles) et 102 ter (bénéfices non commerciaux) du code général des impôts ;

- des obligations comptables et déclaratives allégées appliquées à certains régimes simplifiés d'imposition et prévues aux articles 69 (bénéfices agricoles) et 302 septies A bis (bénéfices industriels et commerciaux) du code général des impôts ;

- de l'exonération totale ou partielle des plus-values réalisées dans le cadre d'une activité agricole, artisanale, commerciale, industrielle ou libérale en application de l'article 151 septies du code général des impôts.

Ces dispositions devront être notifiées à la Commission européenne au titre de l'encadrement des aides d'État. Aussi, la date de l'entrée en vigueur du présent article devra être prévue par décret ; elle ne pourra être postérieure de plus de quinze jours à compter de l'autorisation par la Commission européenne.

*

L'Assemblée nationale a adopté deux amendements rédactionnels à l'initiative de notre collègue député Laurent Saint-Martin, rapporteur général du budget.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UNE PRÉCISION ATTENDUE ET UTILE

Selon les informations transmises par le Gouvernement, au 14 avril, près de 840 000 entreprises ont déposé une demande d'aide, et 514 000 d'entre elles ont fait l'objet d'un versement , pour un montant moyen de 1 330 euros et un total de 684 millions d'euros. Une majorité des entreprises aidées déclare un chiffre d'affaires annuel inférieur à 50 000 euros.

Le Gouvernement s'était engagé à ce que les aides perçues au titre du fonds de solidarité soient neutres sur les plans fiscal et social 90 ( * ) , c'est-à-dire qu'elles ne soient pas assujetties à imposition ou à cotisations sociales et qu'elles ne soient pas prises en compte dans la détermination des plafonds de chiffre d'affaires conditionnant l'application de certains régimes fiscaux simplifiés.

Cependant, en l'absence de disposition législative spécifique, cette neutralité n'était pas pleinement assurée .

Le présent article apporte donc une précision utile et attendue .

La perte de recettes engendrée par ces exonérations est évaluée à près d'un milliard d'euros , dont 900 millions d'euros en 2021 91 ( * ) . Ce montant devrait toutefois être encore plus élevé , dans la mesure où il est déterminé sur la base d'un montant total d'aides versées de 5,5 milliards d'euros, soit environ les trois quarts du montant total des ressources dont il doit bénéficier. En l'absence de disposition expresse d'une loi de financement de la sécurité sociale, cette disposition sera neutre pour la sécurité sociale, conformément au principe de compensation par l'État des pertes de recettes prévu à l'article L. 131-7 du code de la sécurité sociale.

Cependant, l'impact budgétaire de cette exonération doit être nuancé : il ne s'agit pas d'un coût supplémentaire pour les finances publiques, mais d'un renoncement à percevoir un retour sur une subvention publique au titre des prélèvements obligatoires.

La disposition prévue par le présent article mérite en tout état de cause d'être soutenue car elle s'inscrit dans le cadre du plan de soutien à la trésorerie de nos entreprises en difficulté.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE 1er bis

(nouveau)

Déductibilité fiscale exceptionnelle des

abandons de loyers

|

. Le présent article vise à permettre, de façon exceptionnelle, la déductibilité des abandons de loyers consentis par les bailleurs entre le 15 avril 2020 et le 31 juillet 2021. Il s'agit ainsi d'inciter les bailleurs à renoncer aux loyers à percevoir pour permettre aux entreprises locataires de contenir leur endettement. Sous réserve d'un amendement de précision, votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : DES AMÉNAGEMENTS SPÉCIFIQUES AUX RÈGLES DE DÉDUCTIBILITÉ ET D'IMPUTATION DES DÉFICITS PRÉVUS POUR LES ENTREPRISES EN DIFFICULTÉ

A. UNE DÉDUCTIBILITÉ STRICTEMENT ENCADRÉE DES ABANDONS DE CRÉANCES

Les abandons de créances désignent la renonciation par une entreprise à exercer les droits que lui confère l'existence d'une créance. L'abandon de créance peut être considéré comme une perte, et non comme une libéralité, sous réserve qu'il soit consenti dans l'intérêt de l'entreprise créancière et qu'elle l'intègre à son actif.

En ce qu'elles peuvent conduire à des transferts entre contribuables, le régime fiscal des abandons de créances est strictement encadré. Le 13 de l'article 39 du code général des impôts (CGI) réserve ainsi la déductibilité aux aides à caractère commercial consenties à une autre entreprise. Le juge a interprété cette disposition en limitant la déduction des abandons de créances aux opérations constituant un acte de gestion normal . Parallèlement, l'avantage correspondant est inclus dans le résultat de la personne bénéficiaire.

La preuve du caractère normal de l'aide est appréciée par le juge au cas par cas , en fonction des circonstances, lorsqu'elle respecte deux conditions :

- d'une part, qu'elle a été consentie dans l'intérêt de l'exploitation ;

- d'autre part, qu'elle trouve son fondement dans l'existence d'une contrepartie réelle et suffisante .

La créance abandonnée ne doit par ailleurs pas constituer un élément du prix de revient d'une participation dans une autre société.

Des conditions particulières s'appliquent toutefois pour faciliter la déductibilité des abandons de créances consentis à l'égard d'entreprises en difficulté, conduisant à permettre de déduire des abandons de créances sans que ces deux critères soient remplis.

Deux hypothèses doivent être distinguées :

- les abandons de créances à caractère commercial ne correspondant pas à l'intérêt de l'exploitation mais consentis ou supportés dans le cadre d'un plan de sauvegarde ou de redressement sont déductibles pour la totalité de leur montant sans qu'il soit nécessaire que l'entreprise créancière ait agi dans son propre intérêt (8° du 1 de l'article 39 du code général des impôts) ;

- les abandons de créances à caractère autre que commercial accordés dans le cadre d'une procédure de sauvegarde ou de redressement ou liquidation judiciaires, ou lors d'une procédure de conciliation en application d'un accord constaté ou homologué dans les conditions prévues à l'article L. 611-8 du code de commerce, ainsi que dans le cadre d'une procédure d'insolvabilité 92 ( * ) , sous réserve de l'existence d'un intérêt de la société à consentir l'abandon de créance - ce qui recouvre en particulier son intérêt financier (13 de l'article 39 du code général des impôts).

B. UN PLAFONNEMENT DE L'IMPUTATION DES DÉFICITS ANTÉRIEURS

En application du I de l'article 209 du code général des impôts (CGI), en cas d'insuffisance du bénéfice constaté au titre d'un exercice, une entreprise peut reporter l'excédent de déficit sur les exercices suivants . Elle peut ensuite l'imputer sur les résultats suivants dans la limite d'un plafond de 1 million d'euros, majoré d'un montant de 50 % du bénéfice imposable de l'exercice excédant la limite d'un million d'euros.

Ce plafond ne s'applique toutefois pas aux sociétés bénéficiant d'abandons de créances consentis dans le cadre d'une procédure de sauvegarde ou de redressement ou liquidation judiciaires, ou lors d'une procédure de conciliation en application d'un accord constaté ou homologué dans les conditions prévues à l'article L. 611-8 du code de commerce, ainsi que dans le cadre d'une procédure d'insolvabilité 93 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : INCITER LES ABANDONS DE LOYERS EN PERMETTANT AUX BAILLEURS DE LES DÉDUIRE DE LEUR RÉSULTAT

Le présent article résulte de l'adoption par l'Assemblée nationale de trois amendements identiques de nos collègues députés Véronique Louwagie, Jean-Noël Barrot et Olivia Grégoire, avec un double avis favorable de la commission des finances et du Gouvernement.

Il prévoit d'introduire un nouveau cas dérogatoire de déductibilité d'abandons de créances, au profit de bailleurs consentant aux entreprises locataires une remise ou une annulation de loyers, sans exiger que l'entreprise bénéficiaire ne fasse l'objet d'une procédure collective comme le prévoit le droit en vigueur. Cette possibilité serait offerte aux bailleurs et aux personnes relevant des bénéfices non commerciaux, ce qui permet notamment de viser les situations de sous-location.

S'agissant des bailleurs, le a du 2 du présent article introduit un 9° au sein du 1 de l'article 39 du code général des impôts (CGI) afin de permettre de déduire les abandons de créances de loyers et accessoires consentis entre le 15 avril 2020 et le 31 juillet 2021 . Le b du 2 du présent article procède à une coordination.

Parallèlement, le 1 du présent article introduit un nouvel article 14 B au sein du CGI afin de préciser que les abandons consentis par le bailleur dans les conditions du nouveau 9° du 1 de l'article 39 du CGI ne constituent pas un revenu imposable . Il permet de surcroît au bailleur de déduire les charges correspondant aux loyers ayant fait l'objet d'un abandon.

S'agissant des contribuables relevant des bénéfices non commerciaux , le même dispositif est prévu :

- le 4 du présent article complète l'article 93 du CGI afin de permettre de déduire les abandons de créances mentionnées au 9° du 1 de l'article 39 du CGI, sous réserve toutefois que l'élément de revenu correspondant soit en temps normal pris en compte dans le calcul du bénéfice imposable ;

- le 3 du présent article introduit un nouvel article 92 B au sein du CGI précisant que les loyers ayant fait l'objet d'un abandon dans les conditions prévues au nouveau 9° du 1 de l'article 39 du CGI ne constituent pas une recette imposable de la personne qui les consent au titre des bénéfices non commerciaux, tout en permettant de déduire les charges correspondant aux loyers abandonnés.

Afin de permettre aux entreprises d'imputer les abandons de créances dont elles bénéficient en application de ce qui précède, le 5 du présent article étend l'application des dispositions dérogatoires prévues à l'article 209 du CGI pour l'imputation des déficits antérieurs . Ainsi, les entreprises pourront imputer les abandons de créances indépendamment du plafond de 1 million d'euros prévu.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UNE MESURE COMPLÉMENTAIRE EN SOUTIEN DES ENTREPRISES

Cet article prolonge les mesures de soutien à nos entreprises déjà mises en oeuvre , avec les reports d'imposition et de charges, les aides financières ainsi que les adaptations temporaires aux procédures de traitement des difficultés des entreprises 94 ( * ) . Il s'agit d'inciter les bailleurs à consentir des annulations de loyers pour éviter que des entreprises déjà en grande difficulté ne fassent faillite.

Le dispositif proposé restreint la faculté de déduire les abandons de créances afférents aux bailleurs et aux contribuables relevant des bénéfices non commerciaux. Un périmètre plus large, étendu en particulier aux groupes de sociétés, aurait présenté des risques d'optimisation. C'est la raison pour laquelle le dispositif, initialement rejeté en commission à l'Assemblée nationale après avoir reçu un avis défavorable du rapporteur général du budget, a finalement été recentré avant d'être adopté.

Le coût de cette mesure ne fait l'objet d'aucun chiffrage .

Votre commission a adopté un amendement de précision rédactionnelle FINC.1 .

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE ADDITIONNEL

APRÈS L'ARTICLE 1er bis

Exonération fiscale et sociale des

heures supplémentaires

|

. Le présent article que la commission des finances avait déjà adopté lors de l'examen du premier projet de loi de finances rectificative, à l'initiative du rapporteur général, vise à soutenir les salariés mobilisés pour assurer, en cette période de crise sanitaire, la fourniture de biens et de services vitaux pour nos concitoyens, que ce soit bien sûr dans le secteur de la santé, mais aussi dans ceux de la grande distribution ou des transports. Un tel dispositif viendrait utilement s'inscrire en complément de l'exonération des primes exceptionnelles versées aux salariés du secteur privé et aux agents des établissements et administrations publics. Salariés comme agents publics pourraient bénéficier de la défiscalisation et de la désocialisation des heures supplémentaires, une mesure qui permettrait de soutenir leur pouvoir d'achat durant cette crise, mais également lorsque la phase de relance de l'économie sera venue. C'est pourquoi la commission des finances a adopté cet article, afin d'exonérer d'impôt sur le revenu les heures supplémentaires de ces salariés, sans application du plafond annuel des 5 000 euros prévu dans le droit existant. Elle propose également d'exonérer ces heures supplémentaires de cotisations sociales patronales, afin que les employeurs ne soient pas davantage pénalisés en cette période difficile. |

I. LE DROIT EXISTANT : UNE EXONÉRATION FISCALE ET SOCIALE PLAFONNÉE DES HEURES SUPPLÉMENTAIRES

L'article 2 de la loi portant mesures d'urgence économiques et sociales 95 ( * ) a rétabli, à compter du 1 er janvier 2019, l'article 81 quater du code général des impôts , abrogé en 2012 96 ( * ) , afin d' exonérer d'impôt sur le revenu les rémunérations, majorations et éléments de rémunérations mentionnés au I et III de l'article L. 241-17 du code de la sécurité sociale . Sous une forme différente, cette exonération avait été introduite en 2007 par la loi en faveur du travail, de l'emploi et du pouvoir d'achat (dite loi « TEPA ») 97 ( * ) .

Le champ des rémunérations visées est vaste : cette exonération concerne autant les salariés relevant du régime général que ceux relevant du régime agricole, les salariés à temps partiel et ceux à temps plein ou en convention de forfait annuel en heures, les agents publics, les salariés des particuliers employeurs ou encore les assistants maternels 98 ( * ) .

Toutefois, le bénéfice de cette exonération est soumis au respect de deux conditions :

- l'exonération est limitée par un plafond annuel de 5 000 euros , soit 417 euros par mois en moyenne (article 81 quater du code général des impôts) ;

- les éléments de rémunérations des salariés doivent être éligibles et ne peuvent pas simplement se substituer à d'autres éléments de rémunération, à moins qu'un délai de douze mois ne se soit écoulé depuis le dernier versement de l'élément de rémunération en tout ou partie supprimé (V de l'article L. 241- 17 du code de la sécurité sociale).

Le champ des rémunérations éligibles à cette exonération fiscale est identique à celui prévu à l'article L. 241-17 du code de la sécurité sociale pour l'exonération de cotisations sociales salariales . Ce renvoi assure une harmonisation des dispositions relatives aux cotisations salariales et à l'impôt sur le revenu. Le dispositif d'exonération, abrogé en 2012 99 ( * ) et réintroduit, sous une forme aménagée, en 2019 100 ( * ) , conduit de fait à exonérer les rémunérations pour heures supplémentaires de cotisations sociales salariales . L'entrée en vigueur de ce dispositif avait été avancée, du 1 er septembre 2019 au 1 er janvier 2019 101 ( * ) .

Quant aux cotisations patronales, l'article 2 de la loi dite « TEPA » 102 ( * ) avait inséré un nouvel article L. 241-18 au sein du code de la sécurité sociale, afin de définir les modalités de déduction des cotisations sociales patronales pour les heures supplémentaires . Cette déduction, limitée aux employeurs de moins de 20 salariés en 2012 103 ( * ) , est forfaitaire . Son montant est fixé à 1,50 euro par heure effectuée, et ce quel que soit le niveau de rémunération du salarié. Contrairement aux rémunérations visées à l'article 81 quater du code général des impôts, cette déduction se limite aux heures supplémentaires et ne s'applique pas, par exemple, aux heures complémentaires.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : SOUTENIR LES SALARIÉS ET LES ENTREPRISES MOBILISÉS POUR ASSURER LA CONTINUITÉ ÉCONOMIQUE DU PAYS

Le dispositif proposé par la commission des finances dans le cadre de l'amendement FINC-2, et qu'elle avait déjà soutenu lors de l'examen du premier projet de loi de finances rectificative, vise à soutenir les salariés et les entreprises mobilisés pour assurer, en cette période de confinement et de crise sanitaire, la fourniture de biens et de services vitaux pour la population française ainsi que la continuité économique de notre pays . Du fait des contraintes, justifiées, qui pèsent actuellement sur l'organisation du travail, que ce soit le recours aux arrêts maladie pour garder les enfants de moins de 16 ans ou la protection des employés les plus vulnérables, certaines entreprises et administrations sont amenées à demander à leurs personnels disponibles davantage d'efforts, ce qui se traduit par le recours aux heures supplémentaires et expose davantage ces personnels au risque sanitaire.

Un tel dispositif d'exonération viendrait en outre utilement compléter l'exonération des primes exceptionnelles octroyées aux salariés du secteur privé et des établissements publics 104 ( * ) , ainsi qu'aux agents des administrations publiques 105 ( * ) . Lors de l'examen du premier projet de loi de finances rectificative devant le Sénat, Mme Agnès Pannier-Runacher avait déclaré que le Gouvernement était disposé à travailler sur ce sujet 106 ( * ) .

Compte tenu de ces éléments, la commission des finances propose deux modifications au dispositif actuel d'exonération fiscale et sociale des heures supplémentaires :

- les heures supplémentaires effectuées durant la période d'état d'urgence sanitaire n'entreront pas dans la limite annuelle de 5 000 euros prévue par l'article 81 quater du code général des impôts. Les salariés les plus mobilisés pourraient en effet atteindre plus rapidement ce plafond. Or, leur engagement ne doit pas être pénalisé ;

- les rémunérations éligibles à l'exonération d'impôt sur le revenu et de cotisations salariales seront également exonérées de cotisations patronales, afin de ne pas pénaliser davantage les entreprises en cette période difficile. Ainsi, pour les heures supplémentaires effectuées durant la période de confinement, ni le plafond de 20 salariés par entreprise, ni la restriction aux seules heures supplémentaires ne seront appliquées.

Si la commission propose d'adopter cet article pour la seconde fois, c'est pour continuer à attirer l'attention du Gouvernement sur la nécessité de soutenir les salariés les plus mobilisés. Si elle soutient les dispositifs de primes exceptionnelles mis en place, ces primes ne sont que facultatives pour les entreprises et leur montant, modulable.

Cette exonération d'heures supplémentaires s'appliquerait à tous et enverrait un signal positif en faveur du pouvoir d'achat des salariés mobilisés durant cette crise. Elle pourra aussi servir lorsque la phase de relance de l'économie sera venue. L'exonération fiscale et sociale des heures supplémentaires répond à un contexte d'urgence sanitaire , dans lequel, comme l'a rappelé le ministre de l'économie et des finances Bruno Le Maire, il faut bien tout faire pour « assurer la continuité économique du pays ».

Décision de la commission : votre commission vous propose d'adopter cet article.

ARTICLE 1er ter

(nouveau)

Application temporaire du taux réduit de TVA à

5,5 % sur les masques de protection

|

. Le présent article prévoit l'application temporaire du taux réduit de TVA à 5,5 % en ce qui concerne les masques de protection adaptés à la lutte contre la propagation du virus covid-19 en lieu et place du taux normal à 20 %. Votre rapporteur général considère que l'abaissement du taux de TVA à 5,5 % doit être étendu plus largement aux tenues de protection nécessaires et souvent manquantes aux établissements de santé et médico-sociaux. Votre commission vous propose d'adopter cet article tel que modifié par son amendement. |

I. LE DROIT EXISTANT : UN TAUX DE TVA À 20 % APPLICABLE AUX MASQUES DE PROTECTION

A. LES RÈGLES RELATIVES AUX TAUX DE TVA SONT FORTEMENT ENCADRÉES PAR LE DROIT DE L'UNION EUROPÉENNE

Les règles relatives aux taux de la taxe sur la valeur ajoutée (TVA) sont harmonisées au niveau européen par la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée, dite « directive TVA » .

Les articles 96 à 99 de cette directive prévoient en particulier que :

- les États membres appliquent un taux normal de TVA ne pouvant être inférieur à 15 %. En France, depuis le 1 er janvier 2014, le taux normal de la TVA, prévu par l'article 278 du code général des impôts (CGI), est fixé à 20 % ;

- les États membres peuvent prévoir un à deux taux réduits pour certaines catégories de biens et de services relevant de catégories limitativement énumérées par l'annexe III à la directive précitée. Ces taux réduits ne peuvent être inférieurs à 5 %. La France fait pleinement usage de cette faculté : les articles 278-0 bis et suivants du CGI permettent l'application d'un taux réduit à 5,5 % pour ce qui concerne certains biens et services de première nécessité (tels que la plupart des produits alimentaires) et d'un taux réduit à 10 % pour divers autres biens et services (par exemple pour le secteur de la restauration ou pour les intrants agricoles).

Des dérogations limitées restent par ailleurs prévues par le droit de l'Union. Ainsi, en vertu de l'article 110 de la directive précitée, les États membres qui, au 1 er janvier 1991, accordaient des exonérations de TVA avec droit à déduction (autrement appelées « taux zéro ») ou appliquaient des taux réduits inférieurs à 5 % pour des raisons d'intérêt social bien définies et en faveur des consommateurs finaux peuvent continuer à les appliquer.

La France peut donc continuer d'appliquer un taux de TVA particulier dit « super-réduit » de 2,10 % pour ce qui concerne certains biens et services tels que les médicaments remboursés par la sécurité sociale 107 ( * ) ou certaines publications de presse 108 ( * ) . En revanche, depuis le 1 er janvier 1991, toute mesure tendant à appliquer un taux « super-réduit » ou un « taux zéro » à de nouveaux biens ou services serait contraire au droit de l'Union européenne .

B. LES MASQUES DE PROTECTION FONT AUJOURD'HUI L'OBJET D'UN TAUX NORMAL DE TVA À 20 %

En l'état du droit, les masques de protection ne font pas partie des biens concernés par un taux réduit de TVA à 5,5 % ou à 10 % listés par les articles 278-0 bis et suivants du CGI ou par un taux « super-réduit » à 2,10 %.

Ainsi, le taux de la TVA sur les masques de protection est le taux normal de 20 % prévu par l'article 278 du CGI.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN ABAISSEMENT TEMPORAIRE À 5,5 % DU TAUX DE LA TVA SUR LES MASQUES DE PROTECTION

Le présent article est issu de l'amendement n° 238 du rapporteur général du budget au nom de la commission des finances et des amendements identiques n° 115 et n° 454, respectivement présentés par notre collègue député Marc Le Fur et plusieurs de ses collègues et notre collègue député Daniel Labaronne et plusieurs de ses collègues. Ils ont été adoptés en première lecture par l'Assemblée nationale avec un avis favorable du Gouvernement.

Le I du présent article prévoit l'insertion d'un K bis après le K de l'article 278-0 bis du CGI, disposant que les masques de protection adaptés à la lutte contre la propagation du virus covid-19 font l'objet d'un taux réduit de TVA à 5,5 % . Le texte renvoie à un arrêté conjoint du ministre chargé du budget et du ministre chargé de la santé la fixation des caractéristiques techniques des masques éligibles au dispositif.

Le II prévoit que ce taux réduit s'applique aux livraisons et acquisitions intracommunautaires dont le fait générateur intervient à compter du début de l'état d'urgence sanitaire et donc à compter du 24 mars 2020 109 ( * ) . En vertu de l'article 269 du CGI, le fait générateur de la TVA sur les acquisitions intracommunautaires se produit au moment où la livraison des biens est effectuée dans le pays du destinataire, et son exigibilité, en vertu de l'article 289 du même code, intervient le 15 du mois suivant celui au cours duquel est intervenu le fait générateur ou lors de la délivrance de la facture au titre de l'opération effectuée, lorsque celle-ci est délivrée avant cette date.

Enfin, le III du présent article prévoit que ce taux réduit à 5,5 % cesse de s'appliquer à compter du 1 er janvier 2022 .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UNE MESURE LÉGITIME JUSTIFIÉE PAR UN IMPÉRATIF DE SANTÉ PUBLIQUE ET L'URGENCE À ÉQUIPER LA POPULATION

A. LA FISCALITÉ SUR LES MASQUES DE PROTECTION AVAIT DÉJÀ FAIT L'OBJET D'ADAPTATIONS

Un rescrit de l'administration fiscale en date du 7 avril 2020 110 ( * ) a interprété l'article 273 septies D du CGI de telle sorte que, pour la durée de l'état d'urgence sanitaire, les entreprises ne soient pas redevables de la TVA sur les matériels sanitaires (masques, gels hydroalcooliques, tenues de protection et respirateurs) dont elles font don aux établissements de santé et médicaux-sociaux, aux services de l'État et aux collectivités territoriales . Concrètement, cela implique qu'à titre exceptionnel, l'administration ne demandera pas la régularisation de la TVA déduite sur ces biens en tant que TVA collectée au titre d'une livraison à soi-même (LASM) au sens de l'article 257 du CGI.

Par ailleurs, alors que les masques de protection importés sont en principe soumis à des droits de douane à hauteur de 6,3 %, une note de la direction générale des douanes et des droits indirects (DGDDI) 111 ( * ) a indiqué que certaines marchandises nécessaires à la lutte contre l'épidémie de covid-19 (dont les masques de protection) pourraient temporairement être importées en franchise de droits de douane par les organismes publics, les organismes agréés par la DGDDI ou les organismes d'aide humanitaire, ainsi que par toute entreprise privée important de telles marchandises dans le but d'en faire don à l'un de ces organismes. Une décision de la Commission européenne avait préalablement autorisé ce type de mesures 112 ( * ) .

Le présent article trouve pour sa part à s'appliquer aux masques de protection destinés à la vente, quel que soit l'acheteur.

B. LES CIRCONSTANCES EXCEPTIONNELLES DE LA CRISE JUSTIFIENT L'APPLICATION D'UN TAUX RÉDUIT DE TVA À 5,5 % SUR LES MASQUES DE PROTECTION

Par principe, votre rapporteur général considère que la plus grande modération s'impose s'agissant de l'application de taux réduit de TVA à de nouveaux biens ou services. Généralement, alors que l'impact de telles mesures sur les finances publiques est certain, le bénéfice pour les consommateurs finaux en termes de répercussions sur les prix n'est pas toujours avéré 113 ( * ) .

Néanmoins, l'impératif de lutte contre la propagation du virus covid-19 nécessite l'adoption de mesures simples et d'exécution rapide en faveur de la santé publique . Dans le contexte de la crise sanitaire, les masques de protection constituent incontestablement des produits de première nécessité dont l'acquisition doit être encouragée. La baisse de 14,5 points du taux de la TVA sur ces produits devrait au moins partiellement se répercuter sur les prix de vente et ainsi participer de cet objectif .

En outre, les besoins en masques seront probablement importants et pour une longue période sur notre territoire, pour un nombre important d'entreprises, d'établissements, d'administrations et autres structures, ainsi que plus globalement pour l'ensemble de la population. Il importe de mettre tout en oeuvre pour minorer leur coût et favoriser la possibilité de chacun de s'équiper, après une période de pénurie dont la France peine à sortir.

L'impact de la mesure sur les finances publiques n'a pas encore été mesuré mais la mesure a aussi le mérite d'être temporaire (depuis le début de l'urgence sanitaire et jusqu'au 1 er janvier 2022).

Les masques de protection pourraient dans ce cadre être rattachés au 3) et au 4) de l'annexe III de la « directive TVA » listant les livraisons de biens et prestations de services pouvant faire l'objet de taux réduits, en tant que « produits pharmaceutiques normalement utilisés pour (...) la prévention de maladies » (s'agissant des masques « grand public ») ou qu' « équipements médicaux » et « matériel auxiliaire » (s'agissant des masques médicaux). En tout état de cause, le terme prévu au 1 er janvier 2022 atteste du caractère limité et strictement circonscrit à la lutte contre l'épidémie du dispositif.

Si un arrêté doit venir préciser les caractéristiques techniques des masques visés par le présent dispositif, l'exposé sommaire de l'amendement dont le présent article est issu indique que devraient être concernés :

- les masques de protection respiratoire (FFP) pour la protection du porteur contre l'inhalation de gouttelettes répondant aux niveaux de filtration FFP2, FFP3, N95, N99, N100, R95, R99, R100 ;

- les masques à usage médical, dits « masques chirurgicaux » ou « masques médicaux », pour la protection de l'environnement du porteur en évitant la projection de gouttelettes émises par le porteur du masque et respectant la norme EN 14683 ;

- les masques réservés à des usages non sanitaires relevant des deux catégories d'équipements de travail créées récemment par la note interministérielle du 29 mars 2020 ;

- les masques qui seront spécifiquement développés pour l'usage du grand public, notamment ceux dont le port sera rendu obligatoire.

Lors de l'examen en séance publique à l'Assemblée nationale, le Gouvernement a confirmé qu'une interprétation large de l'article serait adoptée, incluant les masques pour l'usage du grand public.

C. L'EXTENSION DE L'APPLICATION DU TAUX RÉDUIT DE TVA À D'AUTRES PRODUITS INDISPENSABLES DANS LA LUTTE CONTRE L'ÉPIDÉMIE

Il apparaît nécessaire de prévoir l'application du taux de 5,5 % de TVA à d'autres produits que les masques de protection.

Ainsi, en première lecture, l'Assemblée nationale a également étendu le taux réduit de TVA à 5,5 % aux gels hydroalcooliques 114 ( * ) .

Votre commission considère que, comme le rescrit fiscal du 7 avril précité le prévoit pour l'exonération de TVA pour les dons opérés par les entreprises ( cf. supra ), il est opportun d'étendre ce taux réduit de TVA aux tenues de protection (« charlottes », blouses, surblouses, gants...), nécessaires et actuellement manquantes dans de nombreuses structures, non seulement dans les établissements hospitaliers mais aussi, par exemple, dans des établissements d'hébergement pour personnes âgées dépendantes (Ehpad). Elle vous propose un amendement FINC.3 en ce sens .

L'amendement procède par ailleurs à diverses améliorations rédactionnelles et légistiques de l'article.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 1er quater

(nouveau)

Application temporaire du taux réduit de TVA à

5,5 %

sur les gels hydroalcooliques

|

. Le présent article prévoit l'application temporaire du taux réduit de TVA à 5,5 % en ce qui concerne les gels hydroalcooliques en lieu et place du taux normal à 20 %. Votre commission vous propose d'adopter cet article tel que modifié par son amendement permettant d'étendre le dispositif à l'ensemble des désinfectants, y compris les solutions hydroalcooliques qui ne comprennent pas de gélifiants, dès lors qu'ils sont utiles à la lutte contre la propagation de l'épidémie. L'amendement procède en outre à diverses améliorations légistiques et rédactionnelles. |

I. LE DROIT EXISTANT : UN TAUX DE TVA À 20 % APPLICABLE POUR LES GELS HYDROALCOOLIQUES

A. LES RÈGLES RELATIVES AUX TAUX DE TVA SONT FORTEMENT ENCADRÉES PAR LE DROIT DE L'UNION EUROPÉENNE

Les règles relatives aux taux de la taxe sur la valeur ajoutée (TVA) sont harmonisées au niveau européen par la directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée, dite « directive TVA » .

Les articles 96 à 99 de cette directive prévoient en particulier que :

- les États membres appliquent un taux normal de TVA ne pouvant être inférieur à 15 %. En France, depuis le 1 er janvier 2014, le taux normal de la TVA, prévu par l'article 278 du code général des impôts (CGI), est fixé à 20 % ;

- les États membres peuvent prévoir un à deux taux réduits pour certaines catégories de biens et de services relevant de catégories limitativement énumérées par l'annexe III à la directive précitée. Ces taux réduits ne peuvent être inférieurs à 5 %. La France fait pleinement usage de cette faculté : les articles 278-0 bis et suivants du CGI permettent l'application d'un taux réduit à 5,5 % pour ce qui concerne certains biens et services de première nécessité (tels que la plupart des produits alimentaires) et d'un taux réduit à 10 % pour divers autres biens et services (par exemple pour le secteur de la restauration ou pour les intrants agricoles).

Des dérogations limitées restent par ailleurs prévues par le droit de l'Union. Ainsi, en vertu de l'article 110 de la directive précitée, les États membres qui, au 1 er janvier 1991, accordaient des exonérations de TVA avec droit à déduction (autrement appelées « taux zéro ») ou appliquaient des taux réduits inférieurs à 5 % pour des raisons d'intérêt social bien définies et en faveur des consommateurs finaux peuvent continuer à les appliquer.

La France peut donc continuer d'appliquer un taux de TVA particulier dit « super-réduit » de 2,10 % pour ce qui concerne certains biens et services tels que les médicaments remboursés par la sécurité sociale 115 ( * ) ou certaines publications de presse 116 ( * ) . En revanche, depuis le 1 er janvier 1991, toute mesure tendant à appliquer un taux « super-réduit » ou un « taux zéro » à de nouveaux biens ou services serait contraire au droit de l'Union européenne .

B. LES GELS HYDROALCOOLIQUES FONT AUJOURD'HUI L'OBJET D'UN TAUX NORMAL DE TVA À 20 %

En l'état du droit, les gels hydroalcooliques ne font pas partie des biens concernés par un taux réduit de TVA à 5,5 % ou à 10 % listés par les articles 278-0 bis et suivants du CGI ou par un taux « super-réduit » à 2,10 %.

Ainsi, le taux de la TVA sur les gels hydroalcooliques est le taux normal de 20 % prévu par l'article 278 du CGI.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN ABAISSEMENT TEMPORAIRE À 5,5 % DU TAUX DE LA TVA SUR LES GELS HYDROALCOOLIQUES

Le présent article est issu de l'amendement n° 175 déposé par notre collègue Christine Pires Beaune, adopté en première lecture par l'Assemblée nationale avec un avis favorable de la commission des finances et du Gouvernement.

Le I du présent article prévoit l'insertion d'un K ter après le K bis nouveau de l'article 278-0 bis du CGI, disposant que les gels hydroalcooliques fassent l'objet d'un taux réduit de TVA à 5,5 % .

Le II prévoit que ce taux réduit s'applique aux livraisons et acquisitions intracommunautaires dont le fait générateur intervient à compter du début de l'état d'urgence sanitaire et donc du 24 mars 2020 117 ( * ) . En vertu de l'article 269 du CGI, le fait générateur de la TVA sur les acquisitions intracommunautaires se produit au moment où la livraison des biens est effectuée dans le pays du destinataire, et son exigibilité, en vertu de l'article 289 du même code, intervient le 15 du mois suivant celui au cours duquel est intervenu le fait générateur ou lors de la délivrance de la facture au titre de l'opération effectuée, lorsque celle-ci est délivrée avant cette date.

Enfin, le III du présent article prévoit que ce taux réduit de 5,5 % cesse de s'appliquer à compter du 1 er janvier 2022 .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UNE MESURE LÉGITIME JUSTIFIÉE PAR UN IMPÉRATIF DE SANTÉ PUBLIQUE

A. PLUSIEURS MESURES AVAIENT DÉJÀ ÉTÉ PRISES POUR CONTENIR LES PRIX DES GELS HYDROALCOOLIQUES DANS LE CONTEXTE DE LA CRISE

Afin d'enrayer tout mouvement spéculatif, le Gouvernement a pris le 5 mars 2020 un décret encadrant les prix des gels hydroalcooliques . Ces dispositions ont été reprises par l'article 11 du décret n° 2020-293 du 23 mars 2020 prescrivant les mesures générales nécessaires pour faire face à l'épidémie de covid-19 dans le cadre de l'état d'urgence sanitaire. Ainsi, jusqu'au 31 mai 2020, les prix plafond pour la vente au détail de ces produits sont, toutes taxes comprises (TTC), de 2 euros pour les flacons de 50 millilitres ou moins, de 3 euros pour les flacons de 100 millilitres maximum, de 5 euros pour les flacons de 300 millilitres maximum et de 15 euros pour les flacons d'un litre maximum. Les prix de vente en gros font également l'objet d'un encadrement.

Par ailleurs, le rescrit de l'administration fiscale en date du 7 avril 2020 118 ( * ) a interprété l'article 273 septies D du CGI de telle sorte que, pour la durée de l'état d'urgence sanitaire, les entreprises ne soient pas redevables de la TVA sur les matériels sanitaires (masques, gels hydroalcooliques, tenues de protection et respirateurs) dont elles font don aux établissements de santé et médicaux-sociaux, aux services de l'État et aux collectivités territoriales . Concrètement, cela implique qu'à titre exceptionnel l'administration ne demandera pas la régularisation de la TVA déduite sur ces biens en tant que TVA collectée au titre d'une livraison à soi-même (LASM) au sens de l'article 257 du CGI.

D'autre part, une note de la direction générale des douanes et des droits indirects (DGDDI) 119 ( * ) a indiqué que certaines marchandises nécessaires à la lutte contre l'épidémie de covid-19 (dont les gels hydroalcooliques) pourraient temporairement être importées en franchise de droits de douane par les organismes publics, les organismes agréés par la DGDDI ou les organismes d'aide humanitaire, ainsi que par toute entreprise privée important de telles marchandises dans le but d'en faire don à l'un de ces organismes. Une décision de la Commission européenne avait préalablement autorisé ce type de mesures 120 ( * ) .

Ainsi, le présent article s'applique uniquement aux gels hydroalcooliques destinés à la vente .

B. LES CIRCONSTANCES EXCEPTIONNELLES DE LA CRISE JUSTIFIENT PLEINEMENT L'APPLICATION D'UN TAUX RÉDUIT DE TVA À 5,5 % SUR LES GELS HYDROALCOOLIQUES AINSI QU'À L'ENSEMBLE DES DÉSINFECTANTS

Comme indiqué pour le commentaire de l'article 1 er ter (cf. supra ), l'extension du taux réduit de TVA aux gels hydroalcooliques se justifie pleinement, compte tenu de l'impératif actuel de lutte contre la propagation du virus covid-19 impose l'adoption de mesures simples et d'exécution rapide en faveur de la santé publique .

Certes, par principe, votre rapporteur général considère que la plus grande modération s'impose s'agissant de l'application de taux réduit de TVA à de nouveaux biens ou services. En effet, généralement, alors que l'impact de telles mesures sur les finances publiques est certain, le bénéfice pour les consommateurs finaux en termes de répercussions sur les prix n'est pas toujours avéré 121 ( * ) .

Néanmoins, dans le contexte de la crise sanitaire, les gels hydroalcooliques constituent incontestablement des produits de première nécessité dont l'acquisition doit être encouragée. En outre, dans la mesure où les prix sont actuellement encadrés, l'État devrait directement répercuter cette réduction de TVA - il s'est engagé lors de l'examen en séance publique à l'Assemblée nationale de l'amendement dont le présent article est issu à modifier le décret du 23 mars 2020 précité encadrant les prix des gels hydroalcooliques, les plafonds prévus dans ce cadre étant applicables aux prix TTC - et le consommateur final en bénéficier ainsi pleinement. Celui-ci sera encouragé à s'en procurer et à respecter plus facilement les mesures barrières contre le covid-19.

Espérons que la baisse de 14,5 points du taux de la TVA sur ces produits devrait au moins partiellement se répercuter sur les prix de vente et ainsi participer de cet objectif . Son impact sur les finances publiques n'a cependant pas encore été mesuré.

Les gels hydroalcooliques pourraient dans ce cadre être rattachés au 3) de l'annexe III à la « directive TVA » listant les livraisons de biens et prestations de services pouvant faire l'objet de taux réduits, en tant que « produits pharmaceutiques normalement utilisés pour (...) la prévention des maladies ». En tout état de cause, le terme prévu au 1 er janvier 2022 atteste du caractère limité et strictement circonscrit à la lutte contre l'épidémie du dispositif.

L'Assemblée nationale a adopté un dispositif similaire s'agissant des masques de protection à l'article 1 er ter , dans lequel votre commission a également proposé par un amendement de prévoir un taux réduit de TVA pour les tenues de protection des soignants et autres personnels conduits à porter ce type d'équipement dans le contexte actuel (« charlottes », blouses, surblouses, gants...) 122 ( * ) .

Il est proposé d'adopter l'amendement FINC.4 , qui vise à étendre le dispositif à l'ensemble des désinfectants, y compris les solutions hydroalcooliques qui ne comprennent pas de gélifiants, dès lors qu'ils sont utiles à la lutte contre la propagation de l'épidémie. L'amendement procède en outre à diverses améliorations rédactionnelles et légistiques de l'article.

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 1er quinquies

(nouveau)

Mobilisation par les exploitants agricoles de l'épargne

constituée

sous le régime de la déduction pour

aléas

|

. Le présent article additionnel vise à déroger aux conditions d'emploi des sommes épargnées au titre de la déduction pour aléas (DPA), en les plaçant sous le régime d'emploi plus souple de la déduction pour épargne de précaution (DPE). Votre commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : UNE DÉDUCTION POUR ALÉAS SUBORDONNÉE À LA CONSTITUTION D'UNE ÉPARGNE

L'article 51 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 instituant une déduction pour épargne de précaution (DPE) a abrogé, à compter du 1 er janvier 2019, l'article 72 D bis du code général des impôts, qui permettait aux exploitants agricoles de pratiquer, sur leur revenu imposable selon un régime réel d'imposition, une déduction pour aléas (DPA) .

La déduction pour aléas était subordonnée à la constitution d'une épargne professionnelle - condition réputée remplie dès lors qu'une somme comprise entre 50 % et 100 % de la déduction était inscrite sur un compte d'affectation ouvert auprès d'un établissement financier.

Des fonds d'épargne constitués dans le cadre du régime de l'article abrogé demeurent ainsi inscrits dans les livres des établissements bancaires et restent soumis du point de vue fiscal au régime de l'article 72 D bis du code général des impôts.

Ces deux dispositifs ont fait l'objet d'une analyse approfondie dans le cadre du rapport relatif au projet de loi de finances pour 2019, auquel le lecteur est invité à se reporter 123 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN ASSOUPLISSEMENT TEMPORAIRE DES CONDITIONS D'EMPLOI

Introduit par l'Assemblée nationale à l'initiative de Jean-Baptiste Moreau, avec l'avis favorable de la commission des finances de l'Assemblée nationale, moyennant l'adoption de deux sous-amendements de précision identiques, le présent article permettrait de mobiliser les avoirs épargnés au titre de la DPA et les intérêts capitalisés correspondants selon les règles applicables à la DPE en cas de survenance d'un aléa économique , prévues par l'article 73 du code général des impôts.

Ces règles, qui sont plus souples que celles qui régissent l'emploi de la DPA, ont été exhaustivement exposées dans le rapport précité. Elles seraient appelées à régir l'épargne constituée au titre de la DPA pour une période limitée (au cours des exercices clos entre le 31 mars 2020 et le 31 mars 2021).

III. LA POSITION DE VOTRE COMMISSION DES FINANCES : UN AMÉNAGEMENT BIENVENU MAIS DONT LA PORTÉE EST LIMITÉE

Votre commission des finances ne peut qu'être favorable au dispositif proposé , même si son utilité ne doit pas être exagérée au vu des réserves d'épargne assez maigres ainsi rendues disponibles.

En effet, seuls 5 700 agriculteurs avaient eu recours à la DPA en 2017, pour un coût pour les finances publiques de 15 millions d'euros.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

ARTICLE ADDITIONNEL

APRÈS L'ARTICLE 1er quinquies

Crédit d'impôt au

titre des impôts directs et cotisations et contributions sociales dus par

les employeurs faisant l'objet d'une mesure d'interdiction d'ouverture au

public au-delà du 11 mai 2020

|

. Le présent article additionnel vise à introduire un crédit d'impôt au bénéfice des employeurs faisant l'objet d'une mesure d'interdiction d'ouverture au public au-delà du 11 mai 2020. Cette mesure tend à soutenir les secteurs particulièrement touchés par les conséquences économiques de la crise sanitaire et rejoint en cela les intentions exprimées par le Président de la République à l'occasion de son adresse aux Français le 13 avril 2020. |

I. LE DROIT EXISTANT

En réponse aux mesures d'interdiction d'ouverture au public mises en oeuvre depuis le 15 mars dernier, le Gouvernement a permis aux entreprises de solliciter des reports de trois mois sans pénalité de leurs échéances d'impôts directs et de cotisations et contributions sociales dues pendant cette période.

Pour une présentation détaillée des conditions et de l'application de ces reports, le lecteur est invité à se reporter aux notes de suivi du président et du rapporteur général de la commission des finances du Sénat 124 ( * ) .

II. LE DISPOSITIF PROPOSÉ

À l'occasion de son adresse aux Français le 13 avril dernier, le Président de la République a ouvert la voie à une levée progressive des mesures de confinement à compter du 11 mai prochain si les conditions sanitaires le permettent.

Si tel devait être le cas, de nombreuses entreprises pourraient alors engager une reprise de leur activité . Pour ces entreprises , accompagnées par les mesures de soutien à la trésorerie mises en oeuvre par ailleurs, l'étalement des échéances fiscales et sociales durant trois mois pourrait constituer une réponse adaptée.

Tel ne sera pas le cas pour les secteurs qui feront l'objet d'une prolongation des mesures d'interdiction d'ouverture au public au-delà du 11 mai, à l'instar de l'hôtellerie-restauration, de la culture ou de l'événementiel. Pour les entreprises concernées, le président de la République a fait part de son souhait qu'une annulation d'échéances puisse intervenir.

C'est pour répondre aux difficultés rencontrées spécifiquement par ces entreprises qui ne pourront reprendre leur activité encore pour de longues semaines qu'il est proposé la création d'un crédit d'impôt « Covid-19 » , dont le bénéfice serait réservé aux entreprises faisant l'objet d'une prolongation des mesures d'interdiction d'ouverture au public au-delà du 11 mai. Le crédit d'impôt serait déterminé à partir de l'ensemble des échéances, d'une part, des impôts directs ne portant pas sur le bénéfice (cotisation foncière des entreprises et cotisation sur la valeur ajoutée des entreprises), en retenant 5/12ème des montants dus, et, d'autre part, de cotisations et contributions sociales dues au titre de la période comprise entre le 1 er mars et le 31 juillet 2020, en retranchant les aides versées au titre du fonds de solidarité.

Ce dispositif, conforme à l'encadrement de la recevabilité des initiatives parlementaires, serait neutre pour les ressources des collectivités territoriales et de la sécurité sociale.

Votre commission a adopté un amendement FINC.5 en ce sens.

Décision de la commission : votre commission vous propose d'adopter cet article.

TITRE II

DISPOSITIONS RELATIVES À

L'ÉQUILIBRE DES RESSOURCES ET DES CHARGES

ARTICLE 2

Équilibre général du budget,

trésorerie

et plafond d'autorisation des emplois

|

. L'article 2 traduit l'incidence, sur l'équilibre prévisionnel du budget 2020, des réévaluations opérées et des dispositions proposées par le présent projet de loi. Le déficit budgétaire de l'État s'établirait selon le projet de loi initial à un niveau de 183,5 milliards d'euros, en dégradation de 74,4 milliards d'euros par rapport au déficit de 109,0 milliards d'euros prévu dans la première loi de finances rectificative du 23 mars 2020. Lors de l'examen par l'Assemblée nationale, la prévision de déficit a été aggravée de près de 2 milliards d'euros supplémentaires pour atteindre 185,4 milliards d'euros en raison de mesures supplémentaires de soutien adoptées par amendements dans le cadre de la seconde partie de la loi de finances rectificative. La commission propose d'adopter l'article sans modification. |

I. LE DISPOSITIF PROPOSÉ CONSTATE UNE DÉGRADATION HISTORIQUE DU SOLDE BUDGÉTAIRE

Aux termes du I du présent article, le déficit budgétaire de l'État s'établirait à un niveau de 183,5 milliards d'euros, en dégradation de 7,4 milliards d'euros par rapport au déficit de 109,0 milliards d'euros prévu dans la première loi de finances rectificative du 23 mars 2020.

Les déterminants de cette dégradation, en recettes et en charges, ont été présentés dans la deuxième partie de l'exposé général du présent rapport et ne seront donc pas repris ici.

Le II définit les ressources de financement permettant de réaliser l'équilibre financier. Le besoin de financement s'établit à un niveau de 322,6 milliards d'euros, contre 246,1 milliards d'euros dans la première loi de finances rectificative. L'augmentation correspond pour l'essentiel à celle du déficit budgétaire.

Les ressources supplémentaires permettant de combler ce besoin de financement sont fournies à titre principal par les émissions de dette à moyen et long terme d'une part, à court terme de l'autre.

Les émissions de dette à moyen et long terme s'établiraient, hors rachats, à un niveau de 245 milliards d'euros , contre 210 milliards d'euros dans la première loi de finances rectificative et 205 milliards d'euros en loi de finances initiale.

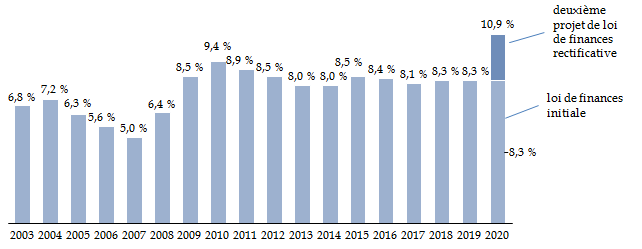

Le niveau d'émissions de dette nette à moyen et long terme par l'Agence France Trésor, rapporté au produit intérieur brut (PIB), devrait ainsi dépasser largement les niveaux atteints lors de la crise financière de 2008-2010 , sous l'effet conjugué de l'augmentation des émissions et de la chute historique du PIB.

Émissions nettes de dette à moyen et long terme

(en % du PIB)

Source : commission des finances. Données de l'Agence France Trésor (2003 à 2020) 125 ( * ) et calculs commission des finances (deuxième projet de loi de finances rectificative)

La majeure partie du besoin de financement nouveau devrait toutefois être prise en charge par un accroissement de l'encours des titres d'État à court terme de 62,1 milliards d'euros . Comme il a été indiqué dans l'exposé général du présent rapport, cette variation, si elle est très supérieure à celle observée au cours des années précédentes, rejoint la pratique suivie lors de la crise financière de 2008 et 2009.

La loi de finances rectificative du 23 mars avait déjà prévu une augmentation importante de 27,5 milliards d'euros de cet encours. À la fin de 2019, l'encours de dette à court terme (BTF) s'établissait à 106,9 milliards d'euros, soit une diminution de 6 milliards d'euros par rapport à la fin 2018 126 ( * ) .

Le plafond de la variation nette de la dette négociable de l'État d'une durée supérieure à un an est fixé à 114,5 milliards d'euros, contre 79,5 milliards d'euros dans la première loi de finances rectificative et 74,5 milliards d'euros en loi de finances initiale. À la fin de 2019, l'encours de la dette négociable de l'État était de 1 823 milliards d'euros, dont 1 716 milliards d'euros à moyen et long terme 127 ( * ) .

Enfin, le III précise que le plafond d'autorisation des emplois rémunérés par l'État demeure inchangé au niveau de 1 943 108 emplois prévu en loi de finances initiale.

II. LES AMENDEMENTS ADOPTÉS PAR L'ASSEMBLÉE NATIONALE ENTRAÎNENT UNE DÉGRADATION SUPPLÉMENTAIRE DU SOLDE DE PRÈS DE 2 MILLIARDS D'EUROS

L'Assemblée nationale a, sur la proposition du Gouvernement, adopté un amendement constatant une dégradation supplémentaire du solde budgétaire de 1 981 millions d'euros . Le déficit budgétaire de l'État est donc porté à 185,4 milliards d'euros dans le texte transmis au Sénat.

Cette dégradation résulte des mesures en dépense adoptées par l'Assemblée nationale dans la seconde partie de la loi de finances et présentées supra dans l'exposé général du présent rapport :

- 1,2 milliard d'euros de crédits sont ouverts sur le programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » afin de permettre aux salariés faisant l'objet d'une mesure d'isolement en raison de leur vulnérabilité, ainsi qu'aux salariés parents d'un enfant de moins de 16 ans, sans solution de garde, d'accéder au dispositif d'activité partielle ;

- 281 millions d'euros de crédits sont ouverts sur le programme 134 « Développement des entreprises et régulation » afin de financer l'achat de masques non sanitaires, l'investissement pour des machines permettant la production de matériaux utilisés pour la confection des masques ainsi que des mesures de soutien aux zoos, refuges et cirques familiaux au titre des soins prodigués aux animaux ;

- 500 millions d'euros de crédits seront ouverts au sein du compte de concours financiers « Prêts et avances à des particuliers ou à des organismes privés » sur le nouveau programme « Avances remboursables et prêts bonifiés aux entreprises touchées par la crise du covid-19 » pour le soutien aux entreprises fragiles ou en difficulté.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article tire les conséquences des votes effectués sur les autres missions et n'appelle pas d'observations.

Décision de la commission : votre commission vous propose d'adopter cet article sans modification.

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS

SPÉCIALES

TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES

POUR 2020 -

CRÉDITS DES MISSIONS

ARTICLE 3

Budget général : ouverture et annulations

de crédits

|

. L'article 3 procède, au titre du budget général, aux ouvertures et annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état B annexé au présent projet de loi de finances rectificative. Les ouvertures de crédit concernent des mesures d'urgence permettant aux ménages modestes et aux entreprises de faire face aux conséquences de la crise sanitaire. La commission a adopté un amendement tendant à accroître de 2 milliards d'euros les crédits du fonds de solidarité pour les entreprises à la suite de la crise sanitaire. La commission propose d'adopter l'article ainsi modifié. |

I. LES OUVERTURES ET ANNULATIONS DE CRÉDIT CONCERNENT LES POLITIQUES DE LUTTE CONTRE LA PANDÉMIE ET DE SOUTIEN À L'ÉCONOMIE

Le présent article procède, au titre du budget général, aux ouvertures et annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état B annexé au présent projet de loi de finances rectificative.

Le I ouvre 38,5 milliards d'euros en autorisations d'engagement et en crédits de paiement.

Ces ouvertures de crédits ont été présentées dans l'exposé général du présent rapport. Pour mémoire, elles portent sur les missions « Crédits non répartis » (2,5 milliards d'euros) et « Plan d'urgence face à la crise sanitaire » (36 milliards d'euros).

Le II annule 6,2 milliards d'euros de crédits en autorisations d'engagement et en crédits de paiement.

Ces annulations portent :

- sur la mission « Engagement financiers de l'État », à hauteur de 2 milliards d'euros : cette diminution, qui tire les conséquences de la baisse prévisionnelle de l'inflation sur la charge de la dette, a été présentée dans l'exposé général ;

- sur la mission « Remboursements et dégrèvements », à hauteur de 4,2 milliards d'euros.

Cette dernière annulation porte sur le programme 200, qui porte les remboursements et dégrèvements d'impôts d'État. Selon les éléments recueillis par le rapporteur général, elle se concentre sur la TVA (- 2,9 milliards d'euros), en raison de l'importance des remboursements et dégrèvements portant sur cet impôt, l'impôt sur les sociétés (- 0,7 milliard d'euros) et l'impôt sur le revenu (- 0,5 milliard d'euros) étant concernés dans une moindre mesure.

Pour mémoire, le même programme avait connu au contraire, dans la première loi de finances rectificative, une ouverture de crédits à hauteur de 4,6 milliards d'euros afin de prendre en compte les résultats de l'exécution 2019, ainsi que le report à 2020 d'un contentieux fiscal important. Le niveau des remboursements et dégrèvements d'impôts d'État demeure donc, compte tenu de l `ensemble de ces éléments, supérieur à celui ouvert en loi de finances initiale.

II. L'ASSEMBLÉE NATIONALE A MODIFIÉ LES CRÉDITS DE PLUSIEURS MISSIONS DU BUDGET GÉNÉRAL

L'Assemblée nationale a modifié les crédits de quatre missions du budget général :

- sur la proposition de M. Laurent Saint-Martin, rapporteur général de la commission des finances d'une part, et de M. Charles de Courson et plusieurs de ses collègues d'autre part, elle a réduit de 880 millions d'euros , en autorisations d'engagement et en crédits de paiement, la dotation consacrée aux dépenses accidentelles et imprévisibles de la mission « Crédits non répartis », afin de la consacrer à la nouvelle prime aux familles modestes, suivant ainsi les engagements du gouvernement ;

- en conséquence et sur la proposition de M. Laurent Saint-Martin, elle a augmenté du même montant , en autorisations d'engagement et en crédits de paiement, les crédits du programme « Inclusion sociale et protection des personnes » de la mission « Solidarité, insertion et égalité des chances » ;

- sur la proposition du Gouvernement, elle a augmenté de 281,1 millions d'euros , en autorisations d'engagement et en crédits de paiement, les crédits du programme « Développement des entreprises et régulation » de la mission « Économie » afin de financer diverses mesures d'urgence.

- enfin, sur la proposition du Gouvernement, elle a augmenté de 1,2 milliard d'euros , en autorisations d'engagement et en crédits de paiement, les crédits du programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » de la mission « Plan d'urgence face à la crise sanitaire », afin de financer l'extension, prévue au 1 er mai, de l'activité partielle aux salariés faisant l'objet d'une mesure d'isolement en raison de leur vulnérabilité, ainsi qu'aux salariés parents d'un enfant de moins de 16 ans, sans solution de garde (prévue à l'article 10 du présent projet de loi de finances rectificative 128 ( * ) ).

Le montant total des ouvertures de crédits sur le budget général est donc de 40,0 milliards d'euros dans le texte transmis au Sénat.

Ces ouvertures de crédit ont été présentés dans l'exposé général du présent rapport.

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Comme il a été indiqué dans l'exposé général, le rapporteur général ne s'oppose pas à ces modifications de crédit qui complètent, en faveur des ménages et des entreprises, le plan d'urgence défini dans la première loi de finances rectificative.

Il ne s'agit donc pas de mesures pérennes, lesquelles devront faire l'objet, ultérieurement, d'un second plan consacré à la relance de l'économie.

La commission a adopté, sur la proposition du rapporteur général, un amendement FINC.6 tendant à accroître de 2 milliards d'euros, en autorisations d'engagement et en crédits de paiement, les crédits du programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » afin de prendre en compte la nécessité de maintenir l'accès au fonds pour de nombreuses entreprises après le début de la période de déconfinement, car certaines d'entre elles devront encore rester fermer pendant plusieurs semaines ou voir leur activité réduite. En conséquence et pour assurer la comptabilité de l'amendement avec les règles de l'article 40 de la Constitution, elle a réduit à due concurrence les crédits du programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire ».

Décision de la commission : votre commission vous propose d'adopter cet article ainsi modifié.

ARTICLE 4

Comptes

spéciaux et comptes de concours financiers : ouvertures de

crédits

|