C. QUELQUES ÉLÉMENTS SUR LES ÉQUILIBRES FINANCIERS DANS UNE PERSPECTIVE D'INSTAURATION D'UN RÉGIME EN POINTS

Le rapport du HCRR et l'étude d'impact associée aux projets de loi instaurant un système universel de retraite ne proposent que des éléments de cadrage financier des préconisations qu'il formule.

Il s'agit ici de proposer des éléments prospectifs, principalement qualitatifs, permettant d'apprécier les arbitrages sur lesquels repose le système quant aux fonctionnaires plutôt que de proposer une stricte modélisation quantitative de la réforme, que la rapporteure spéciale appelle de ses voeux.

Les préconisations du rapport du HCRR relatives à l'architecture financière du régime universel de retraite, qui ont été reprises dans les projets de loi de réforme, reposent sur un taux de prélèvement de 28,12 % partagé entre les cotisations employeurs (60 %) et les cotisations salariés (40 %).

Une partie serait assise sur une assiette correspondant à 3 fois le plafond annuel de la sécurité sociale, fraction à partir de laquelle seraient calculés les points acquis, une autre (2,81 %) serait assise sur des rémunérations déplafonnées.

Ce projet se distingue des fondements sur lesquels le financement des régimes est assuré.

Pour la partie des cotisations salariales, on en rappelle ci-dessous les termes.

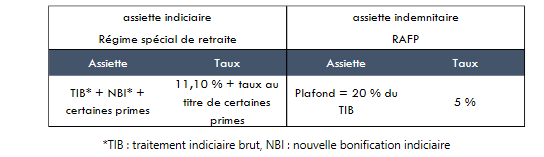

Assiette et taux de cotisations salariales des

affiliés aux régimes

de la fonction publique

Source : étude d'impact associée aux projets de loi de réforme des retraites

Pour la fonction publique, le dispositif implique un changement important avec l'intégration des primes dans l'assiette cotisée avec pour conséquence une intégration au mécanisme de détermination de la pension. Les cotisations sur les primes permettront d'acquérir des points et, après conversion, influeront sur le niveau des pensions.

Le barème proposé distingue une partie correspondant à un taux d'appel (28,12 %) des cotisations en excès (2,81 points) par rapport au taux de perception des cotisations appelées à déterminer les droits à retraite (25,31 %).

L'on comprend que, moyennant ces recettes, et compte tenu de la valeur des autres paramètres proposée par le rapport, une croissance de 1,3 % par an doit permettre, une fois les comportements de départ en retraite ajustés dans le sens d'un âge de retraite proche de l'âge-pivot (64 ans) d'assurer la soutenabilité du régime, c'est-à-dire sa capacité à extérioriser un équilibre permanent.

1. Les points acquis dans le système universel ouvriraient moins de droits aux fonctionnaires, l'exemple des pensions civiles de l'État

Il est particulièrement complexe de comparer les droits des assurés aux régimes des fonctionnaires tels qu'ils sont et ceux qui résulteraient de l'application du système de retraite universel envisagé.

Des simulations ont été réalisées sur un champ très large incluant les régimes de base (et donc sans discrimination des régimes de la fonction publique) qui montrent que certains assurés gagneraient au nouveau système (en général, les assurés du bas de l'échelle de la distribution des revenus d'activité) quand d'autres seraient perdants.

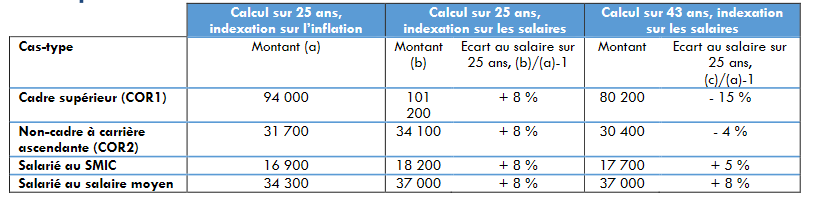

Impact du calcul du salaire de référence

sur le montant annuel de la pension

par cas-type

Source : étude d'impact annexée aux projets de loi de réforme des retraites

Source : Institut des politiques publiques, 2019

Il est regrettable que ces simulations n'aient pas pris en compte de façon spécifique les fonctionnaires puisque ces derniers présentent des caractéristiques singulières susceptibles de les exposer de façon très particulière à la réforme projetée.

Quelques éléments (voir infra ) suggèrent une forte asymétrie des effets de la réforme selon la composition des rémunérations entre éléments indiciaires et indemnitaires, mais aussi selon la pente des rémunérations perçues au cours de la carrière du fait des règles particulières de liquidation (les six derniers mois de traitement indiciaire pouvant exercer un effet de levier plus ou moins fort).

La question ici envisagée est plus globale. C'est celle de la capacité des fonctionnaires de l'Etat à se constituer des droits dans le système universel envisagé et de leur niveau.

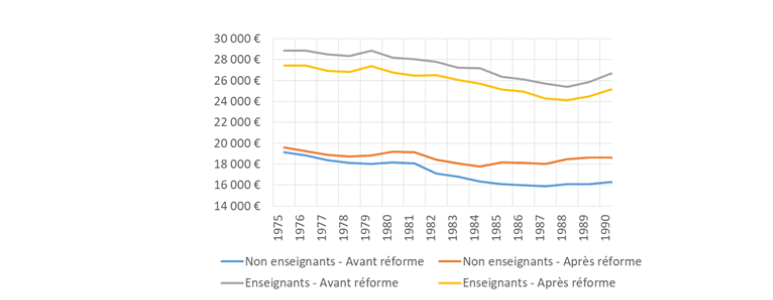

L'étude d'impact associée aux projets de loi de réforme du système des retraites contient des simulations peu détaillées sur ce point. Cependant, pour ce qui concerne les seuls fonctionnaires civils le graphique ci-dessous suggère des impacts très asymétriques et, globalement, plutôt négatifs.

Pensions moyennes par génération dans la

fonction publique civile d'État

avant et après la

réforme

Source : étude d'impact annexée aux projets de loi de réforme des retraites

La perte de pensions des personnels enseignants compte tenu de leur proportion dans les pensionnés de la fonction publique laisse envisager une réduction des droits unitaires et des dépenses globales de pension des fonctionnaires civils.

Encore faut-il observer que les hypothèses posées - qui ne sont qu'incomplètement exposées - notamment en matière d'indexation du point d'indice sont nettement plus favorables que la pratique suivie. En contrepartie, la simulation n'inclut pas de revalorisation particulière accordée aux enseignants (ces derniers n'étant pas les seuls à perdre des droits avec le futur système).

Il faut donc suggérer au Gouvernement d'expliciter mieux les hypothèses de ses simulations. En l'état, il conviendrait de réaliser une simulation moyenne avec des variantes qui pourraient exposer l'ensemble des points cruciaux pour la détermination des droits à pension dans le futur système, que ces droits soient contributifs ou non.

Par exemple, pour la détermination de la dynamique des dépenses du compte d'affectation spéciale liées aux droits contributifs il faudrait calculer le nombre de points accessibles sur la base des carrières anticipées en tenant compte des paramètres du futur système tels qu'ils sont envisagés et en dégageant les effets sur le niveau instantané de la pension mais aussi sur les cumuls de pensions sur le cycle de vie des nouveaux paramètres.

2. Les recettes instantanées découvrent un déficit de financement

L'étude d'impact associée aux projets de loi de réforme du système des retraites contient des informations peu utilisables sur les effets de la réforme sur les recettes du CAS.

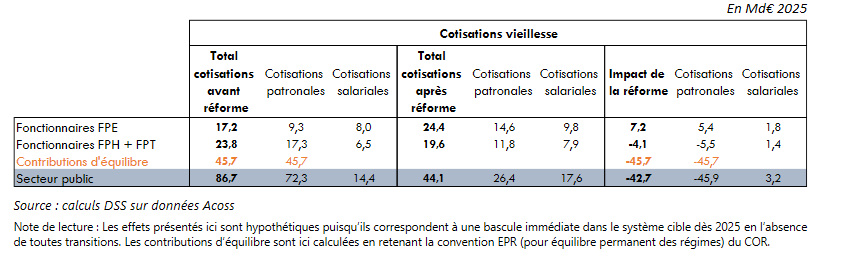

En effet, le tableau ci-dessous en témoigne, les produits des cotisations sociales sont présentés en sommant la partie correspondant aux différentes contributions d'équilibre versées aux différents volants de la fonction publique.

Impact de la réforme des retraites sur les

recettes des régimes

de la fonction publique

Source : étude d'impact associée aux projets de loi de réforme des retraites

En ce qui concerne les cotisations salariales, cette agrégation ne pose pas de problème et l'on constate que le système proposé se traduira par une forte hausse des prélèvements obligatoires correspondant aux retenues sur traitement sur les salaires des fonctionnaires.

Pour la fonction publique d'État, les cotisations salariales se situeraient à 9,8 milliards d'euros, soit une surcharge de 22,5 % par rapport à une situation sans réforme.

C'est le résultat de l'élargissement de l'assiette de cotisations aux primes dans la limite d'une assiette globale de 3 fois le plafond annuel de la sécurité sociale (PASS) et d'une élévation du taux de cotisations sociales, qui passerait à 11,25 % contre 11,1 % (+1,3 %). L'effet d'intégration des primes est ainsi compté pour plus de 960 % de l'augmentation des cotisations salariales, soit environ 1,7 milliard d'euros.

L'analyse est plus complexe pour la partie des recettes correspondant à la contribution employeur à l'équilibre des régimes couverts par le CAS en raison de la méthode suivie.

L'an dernier, avant la présentation de l'étude d'impact, la rapporteure spéciale avait proposé une estimation des effets de la réforme, à l'issue de laquelle elle avait mis en relief les conclusions suivantes :

« Quant au produit des cotisations, (24,4 milliards d'euros, soit 80 milliards multipliés par le taux de la cotisation appelé de 28,31 %) affectées au financement du régime dans le futur système universel, il extériorise un déficit de financement de 27,4 milliards d'euros par rapport à la situation observée en 2020, malgré un léger relèvement du taux de cotisations salariales et une extension de l'assiette de cotisations aux primes.

Ce déficit révèle la nature mixte de la contribution employeur qui finance le régime des pensions civiles des fonctionnaires, à la fois cotisation employeur et contribution d'équilibre ».

Elle avait indiqué qu'alors, la question posée était d'identifier les déséquilibres et leur contrepartie financière ainsi financées.

Au total, la surcotisation employeur s'élève à 56,2 point de taux par rapport à la cotisation évoquée par le rapport du HCRR et par les projets de loi instaurant un système universel de retraite. L'intégration des primes permet d'alléger le taux apparent de cotisation de 20 % de sorte que l'écart est réduit de 14,9 points. Il passe à 41,3 points de taux.

Soit un impact du déséquilibre démographique de 15 points de taux, l'écart n'est plus que de 26,3 points de taux de contribution, soit environ 16 milliards d'euros .

Cette estimation peut être mise en regard des avantages non contributifs du régime des fonctionnaires civils qu'on peut estimer, à partir des dernières publications de la DREES autour de 22 % des dépenses de pension, soit de l'ordre de 9,6 milliards d'euros (hors réversion) et 14,3 milliards d'euros (y compris les réversions).

Le taux envisagé permettrait ainsi, du moins instantanément, de financer la plus grande partie du coeur contributif du système en supposant tous les avantages non contributifs pris en charge par la solidarité nationale.

Mais, outre qu'il faudrait tout de même combler un déficit de recettes de l'ordre de 1,7 milliard d'euros, il conviendra de trouver les financements pour compenser la situation démographique des régimes de fonctionnaires et, dans l'hypothèse où certains avantages non contributifs seraient maintenus, les montants de pension correspondants.

3. L'impact de l'intégration des primes des fonctionnaires

Moyennant les contraintes financières envisagées ci-dessus, l'intégration des primes dans les assiettes de liquidation des pensions est l'une des contreparties d'un changement de système d'unités de compte qui se traduirait en théorie (sans gel indiciaire) par un avantage accordé au régime des fonctionnaires.

Cependant, l'intégration des primes conduirait également à atténuer la redistributivité du nouveau système, qui serait marqué par moins d'avantages pour les fonctionnaires à carrières ascendantes.

En effet, ces fonctionnaires ont généralement des taux de primes supérieurs et devraient avec l'intégration des primes obtenir un soutien au rendement de leurs contributions.

Néanmoins, la masse indemnitaire dans la fonction publique est très inégalement partagée.

Quelques éléments sur la

composition

des rémunérations des fonctionnaires

Dans son édition 2019, le rapport annuel sur l'état de la fonction publique réalisé par la DGAFP dresse une analyse de la rémunération des agents de la fonction publique en 2017.

En 2017, la part moyenne des primes dans la rémunération des fonctionnaires civils de l'État s'élève à 21,7% en 2017, en comptant l'indemnité de résidence (IR) et le supplément familial de traitement (SFT) dans le salaire brut.

L'importance de la rémunération indemnitaire est très variable d'un corps ou emploi à l'autre. Ainsi, la part des primes pour les agents de catégorie A s'élève à 18,9%, contre 30,1% et 26,2% respectivement pour les agents de catégorie B et ceux de catégorie C.

De même, les primes hors IR et SFT représentent en moyenne 11,9% de la rémunération d'un enseignant contre 43,2% pour un cadre de catégorie A+ et 33,7% pour un attaché de catégorie A.

Dans une moindre ampleur, une répartition hétérogène s'observe également au sein de la catégorie B : part de primes équivalente à 20,3% pour un greffier et 33,4% pour un gardien de la paix.

En parallèle, l'Observatoire économique de la défense évalue à 38,0% la part moyenne des primes dans la solde brute des militaires en 2016.

L'impact de l'intégration des primes sera donc concentré sur certaines catégories de fonctionnaires, dont sont exclus les effectifs de l'enseignement.

C'est ce que montre, à sa manière, la proximité du taux de contribution théorique et du taux de contribution effectif des enseignants, qui contraste avec d'autres situations

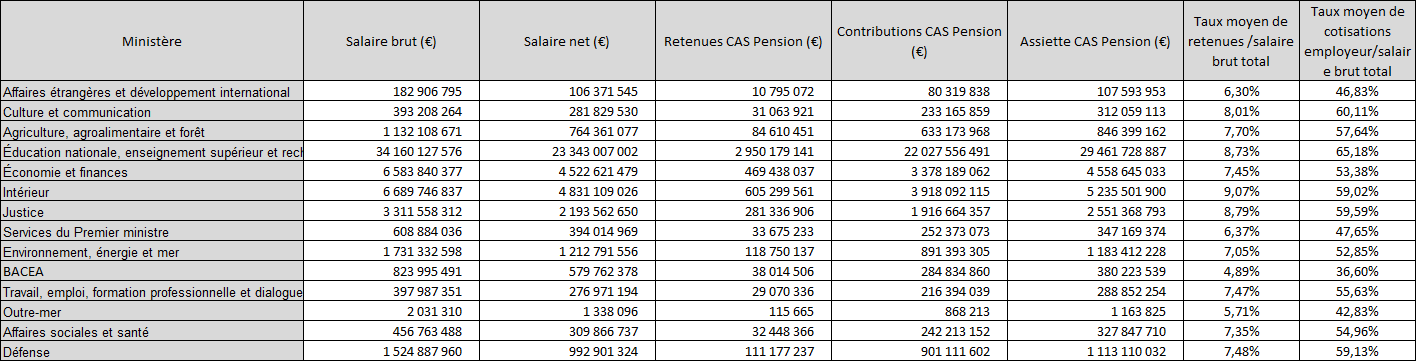

De fait, les contributions des employeurs et les retenues sur salaires sont relativement hétérogènes ainsi que le montre le tableau ci-dessous.

Estimations, pour l'année 2016, des cotisations et contributions versées au CAS « Pensions » rapportées à la rémunération brute totale, par ministère

Source : réponse au questionnaire de la rapporteure spéciale

La structure des rémunérations très disparates en fonction du ministère d'exercice de l'activité et du revenu perçu par les agents se prolonge dans une forte dispersion des taux de contribution considérés sous ces deux angles.

Pour un taux moyen de cotisations salariales rapportées à l'ensemble des rémunérations de 7,3 %, on relève que ce taux atteint 9,1 % pour les agents du ministère de l'intérieur et 8,73 % pour ceux évoluant dans l'éducation mais seulement 6,3 % au ministère des affaires étrangères ou encore 5,57 % dans les services ministériels de l'outre-mer. Cette hiérarchie se vérifie également pour les cotisations employeurs. La moyenne de la contribution implicite s'élève à 56,7 % (à comparer avec un taux de contribution patronale de 74,8 %) mais elle dépasse largement ce niveau dans le champ couvert par le ministère de l'éducation (65,2 %) et, hors budget annexe contrôle et exploitation aérien (BACEA) qui bénéficie des dispositions propres aux catégories actives, atteint un point bas dans les services de l'outre-mer, des affaires étrangères et du Premier ministre.

Ces données reflètent un certain nombre d'avantages statutaires et catégoriels mais aussi le partage très variable entre rémunérations indiciaires et primes des rémunérations versées par les différents ministères.

Les taux implicites de cotisation sur la totalité des rémunérations versées par les ministères sont largement différenciés. Dans leur dispersion, ils reflètent des structures de rémunération marquées par d'importants particularismes qui justifient les tentatives d'harmonisation. Dans le passé, elles se sont heurtées à des contraintes financières et ont été limitées par l'invocation de principes de gestion des rémunérations inspirés par la performance.

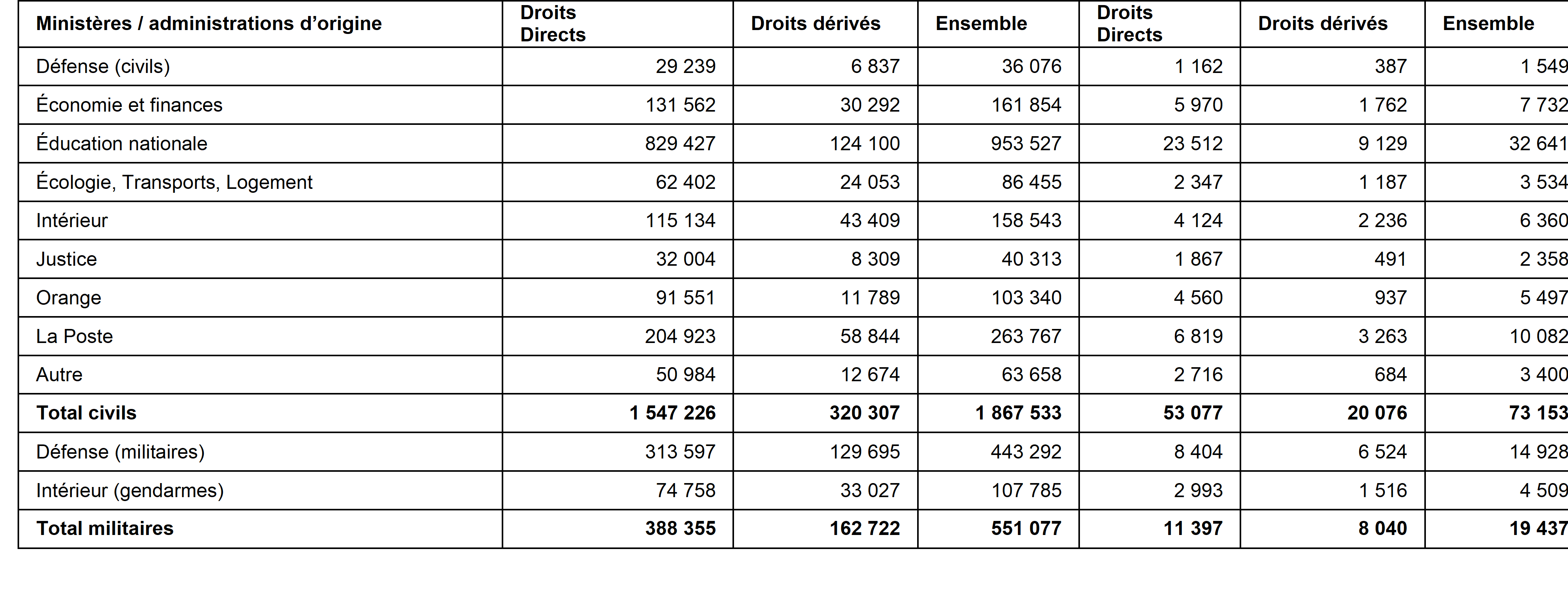

Or, le tableau ci-après illustre la part prépondérante des personnels de l'enseignement dans le nombre des pensionnés.

Source : réponse au questionnaire de la rapporteure spéciale

Dans ces conditions, ces personnels supporteront le poids du financement des droits supérieurs ouverts aux titulaires de taux de primes élevés.

Ils partageront cette situation avec les fonctionnaires les moins rémunérés.

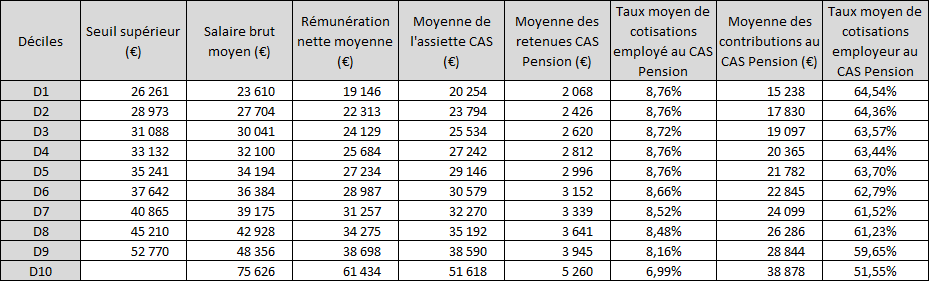

Le taux moyen des contributions au régime de pensions décroît à mesure que le revenu d'activité augmente.

Source : réponse au questionnaire de la rapporteure spéciale

Pour un taux moyen de 8,5 % pour les cotisations salariales, on relève que les sept déciles de rémunération les plus bas cotisent au-delà, le taux maximum (8,8 %) étant appliqué jusqu'au cinquième décile de la distribution des rémunérations. Pour le décile supérieur, le taux décroche nettement et se situe près de 2 points plus bas que la moyenne. Des remarques analogues s'appliquent pour les cotisations des employeurs.

Plus la rémunération est élevée, moins elle est « cotisée ». Cette situation est largement liée à la composition des rémunérations. Plus on monte dans l'échelle des rémunérations, plus les indemnités, auxquelles les cotisations ne sont pas appliquées, prennent de place dans le total des rémunérations.

La réforme crée donc un risque financier si le critère d'équité affiché (unifier les rendements contributifs) devait être appliqué.

La solution consistant à abaisser les taux de cotisation sur les revenus indiciaires et à élever ceux perçus sur les primes afin de neutraliser les effets de péréquation associés au changement de système pourrait restituer une forme d'équité mais moyennant certaines difficultés.