PREMIÈRE PARTIE

REMBOURSEMENTS ET

DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT

I. MALGRÉ LA BAISSE DES CRÉDITS ANNONCÉE POUR 2021, L'ÉVOLUTION DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT DEMEURE PRÉOCCUPANTE

A. MALGRÉ UNE PRÉVISION DE LÉGÈRE BAISSE, LES REMBOURSEMENTS ET DÉGRÈVEMENTS RESTERONT À UN NIVEAU TRÈS ÉLEVÉ EN 2021

Les prévisions de remboursements et dégrèvements d'impôts d'État sont en baisse dans le projet de loi de finances pour 2021 par rapport aux prévisions actualisées de consommation des crédits pour l'année 2020 . Cependant, après une année 2020 de tous les records, la légère baisse prévue pour 2021 ne saurait suffire à convaincre quant à un changement profond de dynamique du programme.

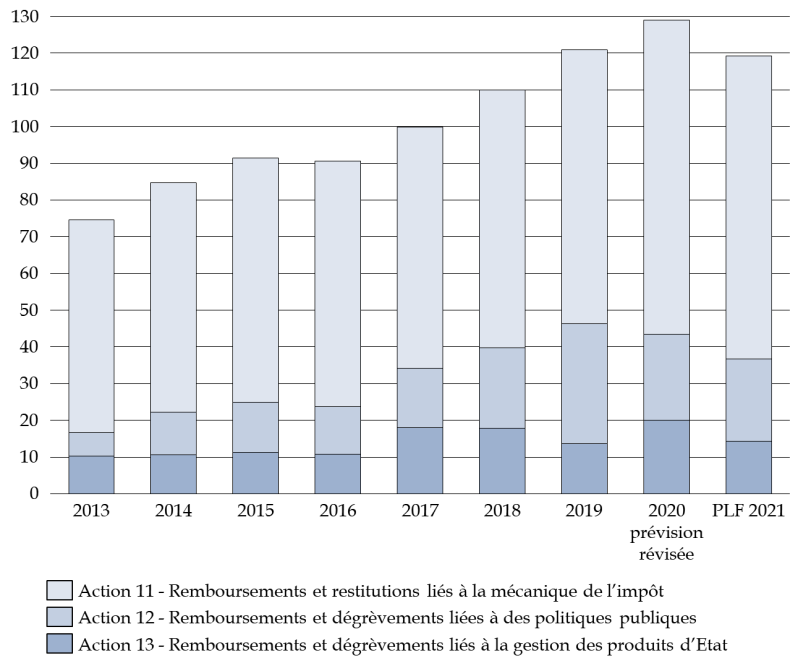

Évolution des remboursements et

dégrèvements d'impôts d'État

de 2013 à

2021

(en milliards d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Au total, l'augmentation des dépenses du programme depuis 2013 devrait atteindre 55 milliards d'euros cette année . Ce montant considérable justifierait un renforcement des dispositifs d'évaluation des politiques publiques financées par le programme ainsi que l'augmentation des moyens affectés au contrôle, en particulier en matière de fraude à la TVA . À titre de comparaison, l'augmentation des crédits en sept ans correspond à la totalité des crédits dédiés annuellement à la mission « Enseignement scolaire ».

1. Une année 2020 marquée par un nouveau record de consommation des crédits du programme

Les remboursements et dégrèvements d'impôts d'État opérés en 2020 devraient atteindre près de 130 milliards d'euros d'après les prévisions révisées transmises par le Gouvernement, soit un plus haut historique après dix années de croissance quasi-ininterrompue, dépassant de près de plus de 11 milliards d'euros le niveau des remboursements et dégrèvements prévus en loi de finances initiale .

Cette croissance s'explique principalement par :

- l'augmentation très nette de la sous-action 11-02, qui correspond pour l'essentiel à des remboursements et dégrèvements de TVA . Cette forte hausse résulte du dynamisme des demandes de restitution et de l'accélération du traitement des demandes par l'administration, dans le contexte de grande difficulté de trésorerie pour les entreprises pour faire face à la crise engendrée par la Covid-19. Outre la croissance de 4 milliards d'euros par rapport à 2019, le dépassement de l'estimation de la loi de finances initiale pour 2020 a représenté plus de 2,6 milliards d'euros . Depuis 2013, la sous-action relative aux restitutions de TVA a ainsi augmenté de près d'un quart de son montant, soit 14 milliards d'euros .

- la surconsommation des crédits prévisionnels associés à la mise en oeuvre du prélèvement à la source , qui résulte principalement des sous-actions 11-05 et 13-01. Au sein de la première sous-action, les remboursements de trop perçus ont été de 1,4 milliard d'euros plus élevés que prévus et, pour la seconde, les « erreurs déclaratives » de deux contribuables auraient occasionné un retraitement à l'origine d'un dépassement des prévisions de 1,9 milliard d'euros, correspondant à un dégrèvement a posteriori ;

- malgré la suppression du CICE en 2019, la réduction du bénéfice fiscal du crédit d'impôt pour la compétitivité et l'emploi (CICE) liée à la crise économique et sanitaire a mécaniquement entrainé une légère hausse des remboursements en 2020 par rapport à la prévision initiale pour 2020 ;

- un niveau particulièrement élevé de dégrèvements et restitutions de sommes indûment perçues d'impôt sur les sociétés (sous-action 13-02), avec un écart de plus de 2 milliards d'euros par rapport aux crédits votés en LFI pour 2020. D'après les informations contenues dans le projet annuel de performance (PAP), il s'agirait d'une affaire exceptionnelle devant conduire à un dégrèvement d'impôt en fin d'année ;

- un autre contentieux à fort enjeu serait également à l'origine d'un dépassement important sur la sous-action 13-08 , « autres remboursements et dégrèvements liés à la gestion des produits de l'État - Dations en paiement, intérêts moratoires, remises de débets » occasionnant un dépassement de 1,5 milliard d'euros par rapport aux crédits votés en LFI.

Ainsi, les sous-actions relatives aux contentieux sur plusieurs impôts (sous-actions 13-01, 13-02, 13-03, 13-05 et 13-07 ) représenteront encore une fois une charge notable pour la mission, avec près de 14 milliards d'euros en prévision révisée pour 2020 . Les dépassements constatés en exécution en 2020 sont encore une fois particulièrement inquiétants, d'autant que plusieurs contentieux sont encore en instance et menacent de peser sur les remboursements et dégrèvements opérés en 2021.

Évolution des principaux postes de remboursements et dégrèvements d'impôts d'État de 2013 à 2020

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 révisé |

PLF 2021 |

|

|

11- Mécanique de l'impôt |

62 394 |

66 617 |

66 909 |

65 660 |

70 211 |

74 674 |

85 630 |

82 583 |

|

11.01 - Impôt sur les sociétés |

14 523 |

16 898 |

16 573 |

14 559 |

17 449 |

17 334 |

13 102 |

15 704 |

|

11.02 - Taxe sur la valeur ajoutée |

47 607 |

49 532 |

50 148 |

50 916 |

52 531 |

57 058 |

61 225 |

56 612 |

|

11.03 - Bouclier fiscal |

19 |

10 |

8 |

2 |

5 |

6 |

5 |

5 |

|

11.04 - Autres |

246 |

177 |

180 |

182 |

225 |

216 |

195 |

212 |

|

11.05 - Impôt sur le revenu |

/ |

/ |

/ |

/ |

/ |

59 |

11 103 |

10 050 |

|

12 - Politiques publiques |

11 597 |

13 613 |

13 002 |

16 208 |

21 897 |

32 651 |

23 360 |

22 403 |

|

12.01 - Prime pour l'emploi |

1 951 |

1 962 |

37 |

4 |

||||

|

12.02 - Impôt sur le revenu |

2 108 |

2 372 |

2 696 |

2 625 |

3 788 |

8 228 |

2 008 |

1 573 |

|

12.03 - Impôt sur les sociétés |

6 267 |

8 058 |

8 891 |

11 977 |

15 910 |

16 224 |

12 362 |

12 370 |

|

12.04 - TICPE |

760 |

706 |

758 |

1 008 |

1 608 |

2 041 |

2426 |

2 118 |

|

12.05 - TICGN |

3 |

1 |

2 |

2 |

2 |

3 |

2 |

2 |

|

12.06 - Contribution à l'audiovisuel public |

508 |

514 |

617 |

592 |

589 |

623 |

623 |

542 |

|

12.08 Acomptes de crédits et réductions d'IR |

/ |

/ |

/ |

/ |

/ |

5 532 |

5 518 |

5 518 |

|

12.09 - TICFE |

/ |

/ |

/ |

/ |

/ |

/ |

420 |

280 |

|

13 - Gestion des produits de l'État |

10 638 |

11 279 |

10 707 |

18 041 |

17 914 |

13 592 |

20 074 |

14 245 |

|

13.01 - Impôt sur le revenu |

2 106 |

2 236 |

2 071 |

1 972 |

2 417 |

2 132 |

3 700 |

1 500 |

|

13.02 - Impôt sur les sociétés |

1 187 |

1 245 |

1 162 |

2 522 |

3 230 |

2 023 |

4 202 |

2 414 |

|

13.03 - Autres impôts directs et taxes assimilées |

1 527 |

1 413 |

1 454 |

6 302 |

4 939 |

1 475 |

3 105 |

3 408 |

|

13.04 - TVA |

1 972 |

2 200 |

2 136 |

2 416 |

2 396 |

2 540 |

2 540 |

2 389 |

|

13.05 - Enregistrement, timbres et autres contributions et taxes indirectes |

403 |

452 |

679 |

801 |

1 109 |

2 139 |

696 |

549 |

|

13.06 - Autres |

702 |

729 |

660 |

788 |

681 |

689 |

622 |

674 |

|

13.07 - Admissions en non-valeur - Créances liés aux impôts |

2 296 |

2 513 |

2 063 |

1 916 |

1 906 |

1 837 |

2 559 |

1 796 |

|

13.08 - Dations en paiement, intérêts moratoires et remises de débets |

445 |

491 |

483 |

1 323 |

1 235 |

757 |

2 346 |

1 256 |

|

13.09 - PàS, dégrèvements et restitutions |

/ |

/ |

/ |

/ |

/ |

259 |

259 |

259 |

|

Total |

84 629 |

91 509 |

90 618 |

99 909 |

110 022 |

120 918 |

129 064 |

119 231 |

Source : commission des finances, d'après les documents budgétaires

2. Si la prévision pour 2021 est supérieure à celle de la loi de finances pour 2020, elle demeure nettement inférieure à la consommation réelle des crédits en 2020

D'après les prévisions du PLF pour 2021, les remboursements et dégrèvements d'impôts d'État devraient être en diminution de 7,6 % par rapport au montant révisé pour 2020.

À toutes fins utiles, le rapporteur spécial tient à rappeler qu'à l'occasion de la précédente loi de finances, une baisse de 4,7 % avait été annoncée, celle-ci s'étant en réalité traduite par une nouvelle hausse, d'un montant sans précédent de plus de 8 milliards d'euros, soit 6,7 %.

Si ces dépassements ne sont pas dissociables de la crise actuelle, le rapporteur spécial considère que les données prévisionnelles du programme doivent être fiabilisées.

Si la réduction prévue pour 2021 pourrait a priori s'expliquer par la baisse des remboursements de TVA après une nette accélération en 2020, les restitutions d'impôt sur les sociétés devraient en revanche augmenter, du fait du moindre bénéfice fiscal des crédits d'impôts en 2020, donnant lieu à des restitutions plus élevées en n+1. Le CICE devrait donc à nouveau avoir un impact particulièrement significatif sur la mission en 2021.

La croissance globale observée chaque année en exécution des crédits du programme n'a de cesse d'inquiéter le rapporteur spécial compte tenu des montants en jeu .

Évolution des crédits du programme 200

par action depuis 2019

au regard des prévisions pour

2021

(en millions d'euros)

|

Action |

2019 - consommation |

2020 - prévision LFI |

2020 - prévision révisée |

2021 - prévision LFI |

Prévision révisée 2020/ consommation 2019 |

Prévision 2021/ prévision révisée 2020 |

|

11 - Mécanique de l'impôt |

74 674 |

80 912 |

85 630 |

82 583 |

+ 14,7 % |

- 3,6 % |

|

11-01- Impôt sur les sociétés |

17 334 |

12 355 |

13 102 |

15 704 |

- 24,4 % |

+ 19,9 % |

|

11-02 - TVA |

57 058 |

58 615 |

61 225 |

56 612 |

7,3 % |

- 7,5 % |

|

11-03 - Bouclier fiscal |

6 |

5 |

5 |

5 |

- 20,8 % |

0,0 % |

|

11-04 - Autres |

216 |

221 |

195 |

212 |

- 9,7 % |

+ 8,3 % |

|

11-05 - IR |

59 |

9 715 |

11 103 |

10 050 |

+ 18563,5 % |

- 9,5 % |

|

12- Politiques publiques |

32 651 |

22 604 |

23 360 |

22 403 |

- 28,5 % |

- 4,1 % |

|

12-02 - IR |

8 228 |

1 936 |

2 008 |

1 573 |

- 75,6 % |

- 21,7 % |

|

12-03 - Impôt sur les sociétés |

16 224 |

11 976 |

12 362 |

12 370 |

- 23,8 % |

+ 0,1 % |

|

12-04 - TICPE |

2 041 |

1 998 |

2 426 |

2 118 |

+ 18,9 % |

- 12,7 % |

|

12-05 - TICGN |

3 |

2 |

2 |

2 |

- 20,3 % |

0,0 % |

|

12-06 - Audiovisuel |

623 |

542 |

623 |

542 |

0,0 % |

- 13,0 % |

|

12-08 - Acomptes de crédits et réductions d'IR |

5 532 |

5 700 |

5 518 |

5 518 |

- 0,3 % |

0,0 % |

|

12-09 - TICFE |

450 |

420 |

280 |

/ |

- 33,3 % |

|

|

13 - gestion des produits d'État |

13 592 |

14 152 |

20 074 |

14 245 |

+ 47,7 % |

- 29,0 % |

|

13-01 - IR |

2 132 |

1 500 |

3 700 |

1 500 |

+ 73,5 % |

- 59,5 % |

|

13-02 - Impôts sur les sociétés |

2 023 |

1 919 |

4 202 |

2 414 |

+ 107,7 % |

- 42,5 % |

|

13-03 - Autres impôts directs et taxes assimilées |

1 475 |

2 720 |

3 150 |

3 408 |

+ 113,6 % |

+ 8,2 % |

|

13-04 - TVA |

2 540 |

2 496 |

2 540 |

2 389 |

0,0 % |

- 5,9 % |

|

13-05 - Enregistrement, timbres, autres droits indirects |

2 139 |

800 |

696 |

549 |

- 67,5 % |

- 21,2 % |

|

13-06 - Autres |

689 |

750 |

622 |

674 |

- 9,7 % |

+ 8,3 % |

|

13-07 - Admissions en non-valeur - Créances |

1 837 |

2 972 |

2 559 |

1 796 |

+ 39,3 % |

- 29,8 % |

|

13-08 - Dations en paiement, intérêts moratoires, remises de débets |

757 |

795 |

2 346 |

1 256 |

+ 209,8 % |

- 46,5 % |

|

13-09 - PàS dégrèvements et restitutions |

259 |

200 |

259 |

259 |

+ 0,3 % |

+ 0,0 % |

|

Total programme 200 |

120 918 |

117 668 |

129 064 |

119 231 |

+ 6,7 % |

- 7,6 % |

Source : commission des finances, d'après les documents budgétaires