Rapport n° 306 (2020-2021) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 27 janvier 2021

Disponible au format PDF (1 Moctet)

-

L'ESSENTIEL

-

EXPOSÉ GÉNÉRAL

-

I. UNE NÉGOCIATION DIFFICILE MARQUÉE

PAR LE RETRAIT BRITANNIQUE ET LA NÉCESSITÉ DE RÉPONDRE

À LA CRISE SANITAIRE

-

A. DES PROPOSITIONS INITIALES POUR LE PROCHAIN CADRE

FINANCIER PLURIANNUEL MARQUÉES PAR LE RETRAIT BRITANNIQUE

-

B. UNE NÉGOCIATION BOULEVERSÉE PAR LA

NÉCESSITÉ D'APPORTER UNE RÉPONSE COMMUNE À LA CRISE

SANITAIRE

-

1. Loin de constituer un choc symétrique, la

crise sanitaire a touché plus durement les pays déjà

fragilisés économiquement et budgétairement

-

2. Afin de prévenir le risque de

fragmentation de l'Union européenne, la mise en place d'un instrument de

relance européen financé par l'emprunt a réussi à

s'imposer

-

1. Loin de constituer un choc symétrique, la

crise sanitaire a touché plus durement les pays déjà

fragilisés économiquement et budgétairement

-

A. DES PROPOSITIONS INITIALES POUR LE PROCHAIN CADRE

FINANCIER PLURIANNUEL MARQUÉES PAR LE RETRAIT BRITANNIQUE

-

II. UNE NOUVELLE DÉCISION RELATIVE AU

SYSTÈME DES RESSOURCES PROPRES DE L'UNION EUROPÉENNE

CARACTÉRISÉE PAR UNE AUTORISATION D'EMPRUNT EXCEPTIONNELLE

-

A. UNE SIMPLIFICATION DE LA RESSOURCE TVA ET

L'INTRODUCTION D'UNE NOUVELLE CONTRIBUTION FONDÉE SUR LE RECYCLAGE DES

DÉCHETS PLASTIQUES

-

B. UNE AUTORISATION EXCEPTIONNELLE D'EMPRUNT

ASSORTIE D'UN RELÈVEMENT TEMPORAIRE DES PLAFONDS DE CRÉDITS

D'ENGAGEMENT ET DE PAIEMENT...

-

C. ... À DISTINGUER DU RELÈVEMENT

PERMANENT DES PLAFONDS DE CRÉDITS D'ENGAGEMENT ET DE PAIEMENT.

-

D. ENFIN, DES DISPOSITIONS TRANSITOIRES ET

D'APPLICATION CLASSIQUES

-

A. UNE SIMPLIFICATION DE LA RESSOURCE TVA ET

L'INTRODUCTION D'UNE NOUVELLE CONTRIBUTION FONDÉE SUR LE RECYCLAGE DES

DÉCHETS PLASTIQUES

-

III. UNE DÉCISION NÉCESSAIRE DONT LE

SUCCÈS RESTE À CONSTRUIRE

-

A. UNE SOLUTION INÉDITE POUR RÉPONDRE

À UN CHOC EXCEPTIONNEL...

-

B. ...QUI EST LE FRUIT DE CONCESSIONS

MUTUELLES

-

C. UN SUCCÈS À CONSTRUIRE

COLLECTIVEMENT

-

A. UNE SOLUTION INÉDITE POUR RÉPONDRE

À UN CHOC EXCEPTIONNEL...

-

I. UNE NÉGOCIATION DIFFICILE MARQUÉE

PAR LE RETRAIT BRITANNIQUE ET LA NÉCESSITÉ DE RÉPONDRE

À LA CRISE SANITAIRE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 306

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 27 janvier 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, autorisant l' approbation de la décision (UE, Euratom ) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l' Union européenne et abrogeant la décision 2014/335/UE, Euratom ,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3734 , 3781 et T.A. 549 |

|

Sénat : |

303 et 307 (2020-2021) |

L'ESSENTIEL

Réunie le 27 janvier 2021, sous la présidence de M. Claude Raynal , président , la commission des finances a examiné le rapport de M. Jean-François Husson, rapporteur, sur le projet de loi n° 303 (2020-2021) autorisant l'approbation de la décision (UE, Euratom) 2020/253 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne et abrogeant la décision 2014/335/UE, Euratom. Le projet de loi comporte un article unique visant à autoriser l'approbation de ladite décision figurant en annexe au projet de loi.

Les conséquences économiques de la crise actuelle se sont traduites par l'insertion d'une innovation majeure au sein de la décision « ressources propres » pour la période 2021 à 2027, à savoir les dispositions relatives au financement du plan de relance européen. La mise en oeuvre de ce dispositif étant conditionnée à l'approbation, par l'ensemble des États membres, de la décision adoptée par le Conseil, elle appelle à la diligence de ceux-ci dans le processus de ratification par les parlements nationaux .

Ce processus de ratification vient parachever l'issue des négociations relatives au cadre financier pluriannuel 2021-2027, que la Commission européenne avait initiées dès 2018 . Après plus de deux ans de négociations difficiles, marquées initialement par le retrait du Royaume-Uni de l'Union européenne, la crise sanitaire a bouleversé le cours des discussions.

Face à l'ampleur de ses conséquences économiques, qui ont touché plus durement des États membres déjà fragilisés par les crises antérieures, la réponse européenne est rapidement apparue comme étant insuffisante. Afin de prévenir le risque de fragmentation de l'Union européenne , la mise en place d'un instrument de relance, financé par l'emprunt, a réussi à s'imposer.

Après l'initiative franco-allemande du 18 mai 2020 relative à la mise en place d'un fonds de relance européen, la Commission européenne a publié de nouvelles propositions le 27 mai 2020, sur la base desquelles les États membres sont parvenus, après d'âpres négociations, à un accord lors du Conseil européen des 17 au 21 juillet 2020 .

Cet accord s'articule autour de deux volets :

- un cadre financier pluriannuel (CFP) dit « socle » , fixé à 1 074 milliards d'euros en crédits d'engagement ;

- un instrument de relance appelé « Next Generation EU » , doté de 750 milliards d'euros (soit 5,4 % du PIB 2019 de l'UE) pour effectuer des prêts, des garanties et des subventions. En termes de programmation budgétaire, l'instrument de relance est divisé en deux compartiments .

Le premier consiste en un abondement des programmes du CFP existants ou nouvellement créés . Ces crédits seront déployés selon les règles habituelles des fonds structurels.

Le second prend la forme d'une facilité pour la reprise et la résilience (FRR) , qui est un nouvel instrument réunissant l'ensemble des prêts de l'instrument de relance ( 360 milliards d'euros ) ainsi que les subventions aux États membres qui ne transitent pas par les autres programmes du CFP ( 312,5 milliards d'euros sur les 390 milliards d'euros dédiés aux subventions et garanties). Pour en bénéficier, les États membres devront élaborer des « plans nationaux pour la reprise et la résilience », en établissant leur programme de réforme et d'investissement pour les années 2021 à 2023, qui seront évalués par la Commission européenne et approuvés par le Conseil à la majorité qualifiée sur proposition de cette dernière.

Au cours des négociations, la clé d'allocation des subventions de la FRR a été modifiée , afin d'intégrer, pour 30 % de l'enveloppe, la perte de produit intérieur brut (PIB) en 2020 et la perte de PIB cumulée entre 2020 et 2021, répondant ainsi à la critique exprimée par le Sénat dans sa résolution européenne du 22 juin 2020 1 ( * ) .

L'accord sur l'ensemble du « paquet budgétaire » européen est intervenu en décembre 2020 après d'intenses négociations entre le Conseil et le Parlement européen.

Outre une autorisation exceptionnelle d'emprunt , assortie d'un relèvement temporaire des plafonds de crédits d'engagement et de paiement (articles 4, 5 et 6), la décision « ressources propres » adoptée par le Conseil, et dont l'approbation est l'objet du présent projet de loi, prévoit :

- une simplification de la ressource TVA et l'introduction d'une nouvelle contribution fondée sur le recyclage des déchets d'emballages plastique, ainsi qu'une évolution des mécanismes de compensation en vigueur (article 2) ;

- un relèvement permanent des plafonds de crédits de ressources propres de 0,2 point chacun (article 3) ;

- des dispositions transitoires et d'application plus classiques (articles 1 er , 7, 8, 10, 11, 12 et 13).

Lors de son examen, la commission des finances a estimé que les évolutions prévues par la décision « ressources propres », élément indispensable du plan de relance européen, constituent une décision nécessaire dont le succès reste à construire .

Cette solution inédite marque une double rupture .

D'une part, l'Union devrait s'endetter pour financer solidairement des dépenses , et non de simples prêts, à une échelle suffisamment importante pour parvenir à satisfaire un objectif de stabilisation macroéconomique.

D'autre part, la logique de solidarité qui gouverne la répartition des subventions de la FRR est unique , compte tenu du fait que les remboursements ne sont pas proportionnés aux montants perçus par chaque État membre. Pour un pays comme la Grèce, cela représenterait une aide atteignant 7,4 % du PIB - soit trois fois l'aide moyenne perçue par les États européens dans le cadre du plan Marshall.

Le montant, la finalité et la temporalité de l'emprunt réalisé sont strictement encadrés par la décision « ressources propres », ne permettant pas de considérer l'instrument de relance comme portant un risque de fédéralisme.

Toutefois, cet accord a été obtenu aux prix de concessions mutuelles .

Premièrement, même si la France devrait recevoir, au titre de la FRR, 39,4 milliards d'euros , permettant de financer 46 % de son plan de relance, elle devrait être contributrice nette au remboursement de ces subventions , en l'absence de nouvelles ressources propres. Cette contribution de l'ordre de 0,8 % du PIB, qui reste plus de deux fois inférieure à celle de l'Allemagne, serait toutefois étalée sur 30 ans et devrait être contrebalancée par les effets macroéconomiques du plan de relance européen.

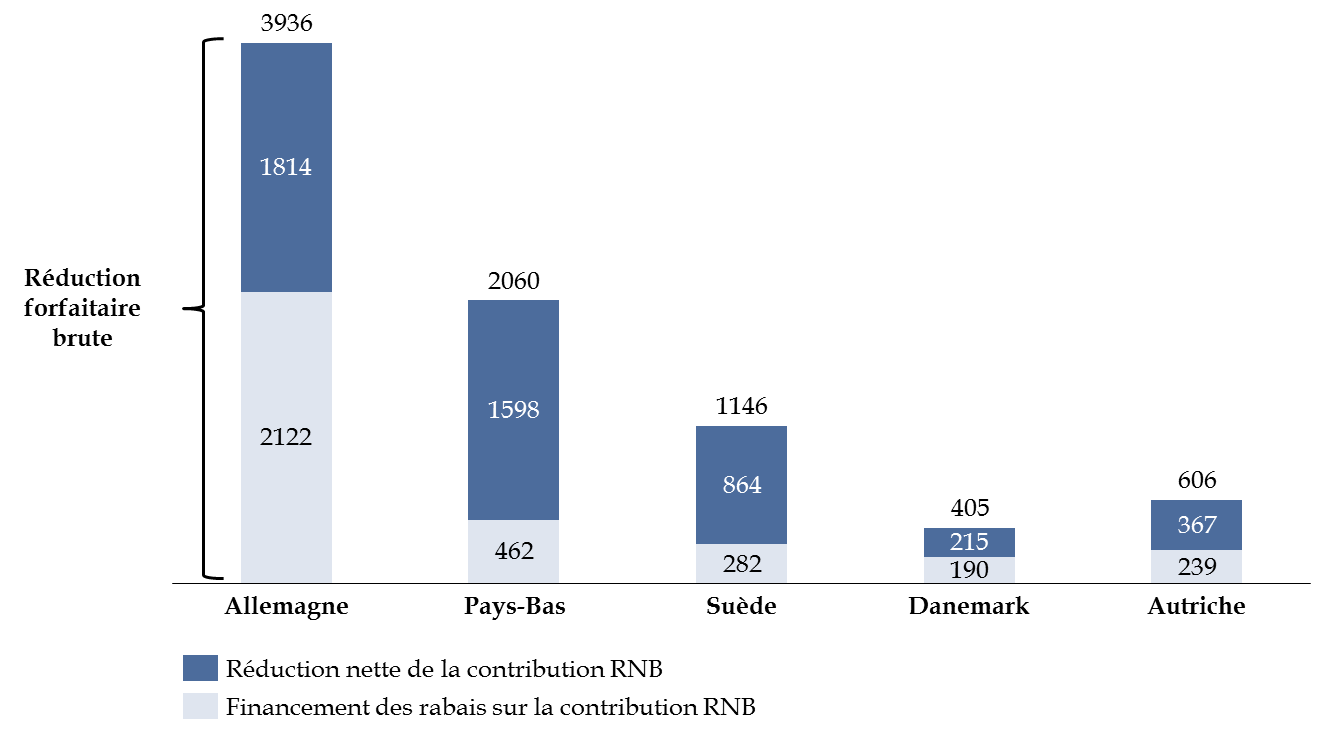

Deuxièmement, la décision « ressources propres » adoptée constitue une occasion manquée de mettre fin au système des rabais . Néanmoins, cette concession peut être comprise comme la contrepartie, pour les États membres qui en bénéficient, de leur contribution nette à l'instrument de relance. En outre, si la part de la France dans le financement de l'ensemble des rabais augmente en raison du Brexit , son montant diminue de 20 %, en passant de près de 2 milliards d'euros par an en moyenne à 1,6 milliard d'euros à partir de 2021.

Surtout, la commission des finances a rappelé que le succès du plan de relance européen restait à construire .

En effet, la bonne utilisation des fonds européens dans le cadre des plans nationaux pour la reprise et la résilience sera cruciale -et il reviendra au premier chef à la Commission européenne de garantir que ces fonds financent des dépenses permettant de stimuler la croissance potentielle européenne.

Enfin, seule l'introduction de nouvelles ressources propres permettra de soulager les budgets nationaux qui, à défaut, se retrouveront en première ligne pour rembourser le plan de relance.

Au terme d'une négociation difficile, le Conseil et le Parlement se sont accordés sur une feuille de route, présentant un calendrier de discussion de plusieurs pistes pouvant constituer de nouvelles ressources propres . Parmi elles figurent un mécanisme d'ajustement carbone aux frontières, une redevance numérique, une ressource fondée sur le système d'échange de quotas d'émission, une taxe sur les transactions financières et une contribution financière liée au secteur des entreprises, ou une nouvelle assiette commune de l'impôt sur les sociétés (ACIS).

La commission des finances a appelé à la prudence sur la définition de ces nouvelles ressources propres , eu égard aux désaccords persistants sur ces propositions entre les États membres. En outre, certaines d'entre elles pourraient remplacer des recettes fiscales aujourd'hui affectées aux budgets nationaux - en particulier la redevance numérique, qui se substituerait à la taxe française sur les services numériques, ou encore la taxe sur les transactions financières, aujourd'hui en vigueur en France.

Compte tenu de ces observations, la commission des finances a adopté l'article unique du projet de loi autorisant l'approbation de la décision « ressources propres » adoptée par le Conseil le 14 décembre 2020 .

Elle a toutefois rappelé que cette adoption ne saurait être interprétée comme un blanc-seing , et qu'il lui reviendra d'exercer la plus grande vigilance dans le contrôle de l'exécution du plan de relance européen, ainsi que dans le débat à venir sur l'introduction de nouvelles ressources propres.

EXPOSÉ GÉNÉRAL

Aux termes des articles 311 et 312 du traité sur le fonctionnement de l'Union européenne (TFUE), la mise en oeuvre du budget pluriannuel de l'Union européenne repose sur deux volets, juridiquement distincts, adoptés selon des procédures différentes :

- pour le volet « dépenses », le cadre financier pluriannuel (CFP) , qui fixe les montants des plafonds annuels des crédits d'engagement et des crédits de paiement. Il est formalisé dans un règlement financier, adopté par le Conseil à l'unanimité, après approbation du Parlement européen, qui se prononce à la majorité des membres qui le composent ;

- pour le volet « recettes », la décision relative au système des ressources propres (DRP). Cette décision est adoptée à l'unanimité par le Conseil, après consultation du Parlement européen. Elle n'entre en vigueur qu'après son approbation par les États membres, conformément à leurs règles constitutionnelles respectives.

En France, en application de l'article 53 de la Constitution , la décision « ressources propres » adoptée par le Conseil ne peut être approuvée qu'en vertu d'une loi. Tel est l'objet du présent projet de loi, dont l'article unique vise à autoriser l'approbation de la décision « ressources propres » .

Actuellement, le budget de l'Union européenne est financé par quatre catégories de ressources propres, à savoir 2 ( * ) :

- les ressources propres traditionnelles (RPT) , composées des droits de douane. Ces ressources sont collectées par les États membres pour le compte de l'Union européenne, puis reversées à celle-ci après prélèvement d'un pourcentage par les États membres au titre des frais de perception. Pour la période 2014-2020, ce prélèvement est fixé à 20 % ;

- la ressource fondée sur la taxe sur la valeur ajoutée, dite « ressource TVA » . Elle correspond à une contribution de chaque État membre obtenu par l'application d'un taux d'appel, fixé à 0,3 %, à une assiette de TVA harmonisée entre tous les États membres. Cette assiette est écrêtée à 50 % du revenu national brut (RNB) ;

- des ressources diverses , telles que le report du solde budgétaire excédentaire de l'exercice antérieur, les amendes, les intérêts des prêts, etc . ;

- la ressource fondée sur le revenu national brut dite « ressource RNB » . Elle correspond à l'application d'un taux fixé au cours de la procédure budgétaire à une assiette correspondant au RNB de chaque État membre. Elle constitue la ressource d'équilibre du budget européen, c'est-à-dire que son montant est fixé de façon à financer le différentiel entre le montant des dépenses de l'Union européenne et le produit des autres ressources propres.

Avec la baisse des droits de douane et la hausse du niveau de dépenses de l'Union européenne, la ressource RNB est devenue la principale source de financement du budget européen . En effet, alors qu'elle ne représentait que 30 % environ de celui-ci à la fin des années 1990, elle représente désormais 70 % des ressources propres en 2020 3 ( * ) .

Si la décision « ressources propres » est négociée en parallèle du règlement sur le cadre financier pluriannuel , son entrée en vigueur est généralement plus tardive , compte tenu des délais requis pour son approbation par l'ensemble des parlements nationaux. Ainsi, la décision « ressources propres » actuellement en vigueur 4 ( * ) a été adoptée par le Conseil le 26 mai 2014, et est entrée en vigueur plus de deux ans après, le 1 er octobre 2016. Elle se substitue alors aux dispositions de la précédente décision « ressources propres », avec un effet rétroactif.

Toutefois, la décision « ressources propres » adoptée par le Conseil le 14 décembre 2020 5 ( * ) contient une innovation majeure, à savoir les dispositions relatives au financement du plan de relance européen, qui ne dispose pas d'une base juridique antérieure et ne pourront entrer en vigueur rétroactivement. La mise en oeuvre rapide de ce nouveau dispositif appelle donc à la diligence des États membres dans le processus de ratification par les parlements nationaux .

I. UNE NÉGOCIATION DIFFICILE MARQUÉE PAR LE RETRAIT BRITANNIQUE ET LA NÉCESSITÉ DE RÉPONDRE À LA CRISE SANITAIRE

A. DES PROPOSITIONS INITIALES POUR LE PROCHAIN CADRE FINANCIER PLURIANNUEL MARQUÉES PAR LE RETRAIT BRITANNIQUE

1. Le « Brexit » a complexifié l'équation budgétaire des négociations

Initiées en 2018 par la Commission européenne, les négociations relatives au cadre financier pluriannuel 2021-2027 se sont inscrites dès le départ dans un contexte particulier .

D'une part, le calendrier des négociations s'est télescopé avec celui des élections européennes , qui se sont tenues en mai 2019. L'objectif de la Commission européenne était de parvenir à un accord politique sur les grandes orientations du prochain cadre financier pluriannuel avant cette échéance électorale, par souci d'éviter que les négociations ne prennent du retard à la fin de la période d'application du cadre financier pluriannuel 2014-2020.

Toutefois, ce calendrier a suscité des controverses dans la mesure où il aurait privé les parlementaires européens, élus en 2019, de se prononcer sur ces orientations 6 ( * ) .

D'autre part, la perspective du retrait du Royaume-Uni de l'Union européenne en 2021 , soit la première année du nouveau cadre financier pluriannuel, alors qu'il figurait parmi les principaux contributeurs nets du budget européen, a constitué un axe majeur du débat budgétaire .

Ce retrait entraîne en effet plusieurs conséquences sur le budget européen, telles que 7 ( * ) :

- la suppression d'une ressource équivalente à la contribution nette du Royaume-Uni au budget européen ;

- une diminution du revenu national brut de l'Union européenne , ce qui aurait pu se traduire par une perte de ressources si les États membres avaient souhaité maintenir un niveau de dépenses fixé à 1 % de celui-ci ;

- la fin du mécanisme de compensation (le « chèque britannique »), et par conséquent la disparition du « rabais sur le rabais » dont bénéficiaient les Pays-Bas, l'Autriche, la Suède et l'Allemagne, entraînant ainsi un ressaut potentiellement important de leur contribution.

Ces pertes de recettes sont toutefois minorées par les économies réalisées par l'Union européenne en raison de l'arrêt du financement des dépenses européennes au profit du Royaume-Uni.

Au global, le coût total du retrait britannique est estimé à une perte d'environ 10 milliards d'euros par an pour le budget européen 8 ( * ) .

Dans cette perspective, le retrait du Royaume-Uni a alimenté les débats entre les États membres sur le juste niveau de dépenses de l'Union européenne , interrogeant nécessairement le degré d'ambition de celle-ci et sa « valeur ajoutée » par rapport aux dépenses financées directement par les États membres.

Comme l'avait relevé Jean-François Rapin, « la suppression de la contribution du Royaume-Uni au budget de l'Union européenne impose une réflexion aux États membres sur l'ampleur de l'action européenne souhaitée pour les sept prochaines années . Faut-il réduire le niveau de dépenses en raison du retrait de l'un des principaux contributeurs nets, ou au contraire, l'augmenter pour construire un budget plus ambitieux qui viserait à répondre davantage aux attentes des citoyens ? » 9 ( * ) .

Dans cette perspective , la conduite des négociations n'était pas aisée pour la France . Si le Président de la République, Emmanuel Macron, s'est prononcé dès 2017 10 ( * ) en faveur de ces nouvelles priorités, il n'en reste pas moins que la France demeure, par exemple, le principal bénéficiaire en volume des dépenses de la politique agricole commune . En outre, dans un contexte budgétaire contraint, plaider pour une hausse du budget européen risquant de se répercuter sur sa contribution nationale était délicat pour la France, déjà contributrice nette au budget européen.

2. Deux ans de négociations ont peiné à dessiner les contours d'un compromis fragile

Le 2 mai 2018 , la Commission européenne a présenté ses propositions pour le prochain cadre financier pluriannuel, servant de base de discussion entre les États membres.

Elle a proposé de fixer un plafond de dépenses à 1 134 milliards d'euros (prix 2018) en crédits d'engagement, soit 1,11 % du revenu national brut (RNB) de l'Union européenne .

En tenant compte de plusieurs réserves méthodologiques 11 ( * ) , ce niveau de dépenses était 5 % supérieur à celui prévu pour la période 2014-2020 en crédits d'engagement.

Propositions de la Commission européenne de mai

2018

pour le CFP 2021-2027

(en milliards d'euros, aux prix 2018 et en crédits d'engagement)

|

CFP 2014-2020** |

CFP 2021-2027 |

Évolution |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

116,36 |

166,30 |

43 % |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

387,25 |

391,97 |

1 % |

|

Fonds européen de développement régional |

196,56 |

200,62 |

2 % |

|

Fonds de cohésion |

75,85 |

41,37 |

- 45 % |

|

Fonds social européen |

96,22 |

89,69 |

- 7 % |

|

Erasmus |

13,70 |

26,37 |

92 % |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

399,61 |

336,62 |

- 16 % |

|

Fonds européen agricole de garantie (FEAGA) |

286,14 |

254,25 |

- 11 % |

|

Fonds européen agricole de développement rural (FEADER) |

96,71 |

70,04 |

- 28 % |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

6,24 |

5,45 |

- 13 % |

|

Rubrique 4 « Migration et Gestion des frontières » |

10,05 |

30,83 |

207 % |

|

Rubrique 5 « Résilience, sécurité et défense »* dont : |

1,96 |

24,32 |

- |

|

Fonds européen de défense |

- |

11,45 |

- |

|

Rubrique 6 « Le voisinage et le monde » |

96,30 |

108,23 |

13 % |

|

Rubrique 7 « Administration publique » |

70,79 |

75,60 |

7 % |

|

Total |

1 082,32 |

1 134,58 |

5 % |

* La rubrique 5 était intitulée « Sécurité et défense » dans le CFP 2014-2020.

** à 27 États membres et incluant le fonds européen de développement.

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : tableau simplifié à partir des données issues de la communication de la Commission européenne du 2 mai 2018 (COM(2018) 321 final) et d'une note du secrétariat de la commission des budgets du Parlement européen intitulée « A preliminary analysis of President Michel's figures », en date du 18 février 2020

Outre la question du niveau de dépenses de l'Union européenne, opposant les contributeurs nets aux bénéficiaires nets , la question de la hiérarchisation des dépenses de l'Union européenne a divisé les États membres , les propositions initiales de la Commission européenne se traduisant par une remise en cause des enveloppes allouées à la politique agricole commune (PAC) et la politique de cohésion.

À compter de la fin de l'année 2019, les bases de négociations ont semblé converger vers un niveau de dépenses inférieur à 1 100 milliards d'euros (prix 2018) pour la période 2021-2027.

Ainsi, en décembre 2019, la présidence finlandaise du Conseil a proposé d'établir un plafond de dépenses à 1 087 milliards d'euros, soit 1,07 % du RNB de l'Union .

Lors du Conseil européen des 20 et 21 février 2020 , le Président Charles Michels a proposé aux États membres un plafond de dépenses s'élevant à 1 094,8 milliards d'euros en crédits d'engagement , constituant ainsi une position intermédiaire entre les propositions de la Commission européenne et celles de la présidence finlandaise. Toutefois, aucun accord de principe n'a alors été trouvé.

Par ailleurs, s'agissant du volet « recettes » , dès le début des négociations en 2018, les motifs suivants ont été évoqués afin de promouvoir une diversification des ressources de l'Union :

- la nécessité de freiner la progression des contributions nationales qui, face à un accroissement des dépenses de l'Union européenne et à une chute des droits de douane, constituent la principale ressource du budget européen ;

- trouver de nouvelles sources de financement du budget européen, pour maintenir un niveau de dépenses ambitieux malgré le retrait du Royaume-Uni ;

- mettre en place des ressources propres en adéquation avec le financement de dépenses constituant la « valeur ajoutée européenne » , plutôt que des dépenses essentiellement redistributives entre les États membres.

Ainsi, dans ses propositions initiales en mai 2018, la Commission européenne avait déjà évoqué un panier de nouvelles ressources propres, composé des éléments suivants 12 ( * ) :

- une ressource fondée sur le système d'échange de quotas d'émission de l'Union européenne , en affectant au budget européen une fraction de 20 % des recettes du total des quotas disponibles pour la mise aux enchères ;

- une ressource calculée sur la base de la future assiette commune consolidée de l'impôt sur les sociétés (ACCIS) ;

- une ressource fondée sur les déchets d'emballages plastiques non recyclés .

À l'époque, la Commission européenne avait estimé que ce panier de nouvelles ressources propres pourrait représenter une contribution de l'ordre de 22 milliards d'euros par an en moyenne , soit un montant de nature à pallier la disparition du financement du Royaume-Uni du budget européen.

Toutefois, à ce stade des négociations, la priorité restait de parvenir à un compromis entre les États membres sur le niveau de dépenses de l'Union européenne.

B. UNE NÉGOCIATION BOULEVERSÉE PAR LA NÉCESSITÉ D'APPORTER UNE RÉPONSE COMMUNE À LA CRISE SANITAIRE

1. Loin de constituer un choc symétrique, la crise sanitaire a touché plus durement les pays déjà fragilisés économiquement et budgétairement

Alors qu'elle semblait au point mort, la négociation sur le cadre financier pluriannuel a été bouleversée par les conséquences de la crise sanitaire .

En effet, cette dernière a frappé une économie européenne encore convalescente à la suite de la crise financière et de la crise des dettes souveraines, lesquelles ont provoqué une divergence sans précédent des trajectoires des différents États membres.

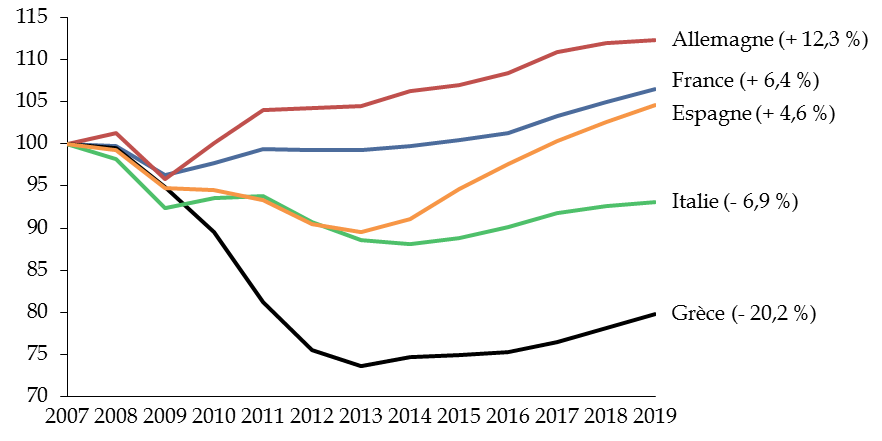

À titre d'exemple, alors que la richesse par habitant de l'Allemagne a augmenté de 12 % sur la période 2007-2019, celle de la Grèce était encore inférieure de 20 % au niveau atteint avant le déclenchement de la crise financière.

Évolution du PIB par habitant entre 2007 et 2019

(base 100, 2007=100, mesuré en volume et à parité de pouvoir d'achat)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale, octobre 2020)

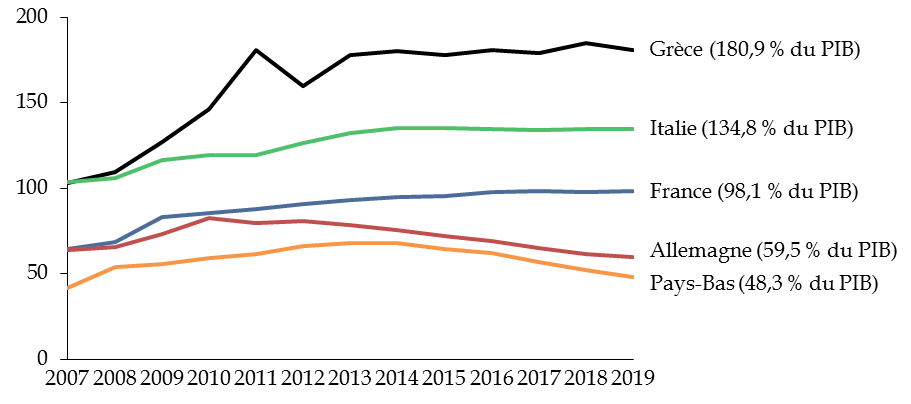

Malgré le pacte de stabilité, les différents États membres ont par ailleurs fortement divergé sur le plan budgétaire , comme en témoigne le différentiel d'endettement de près de 40 points de PIB entre la France et l'Allemagne à l'issue de cette période.

Évolution de l'endettement public entre 2007 et 2019

(en % du PIB)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale, octobre 2020)

Dans ce contexte, la crise sanitaire, loin de constituer un choc symétrique, a malheureusement touché plus durement les pays déjà fragilisés , au risque de provoquer une nouvelle divergence au sein de l'Union européenne et de la zone euro.

Sur le plan économique, la chute du PIB apparaît significativement plus forte dans les pays du Sud de l'Europe à l'issue de l'exercice 2020 et un différentiel de croissance important devrait subsister à horizon 2022.

Évolution prévisionnelle du PIB entre 2020 et 2022

(taux d'évolution du PIB en volume)

|

2020 |

2021 |

2022 |

Cumul 2019-2022 |

|

|

Allemagne |

- 5,0 |

3,7 |

3,6 |

2,1 |

|

Suède |

- 3,4 |

2,5 |

3,6 |

2,6 |

|

Pays-Bas |

- 4,3 |

2,8 |

2,9 |

1,2 |

|

France |

- 9,2 |

5,6 |

3,8 |

- 0,5 |

|

Espagne |

- 11,4 |

5,8 |

5,6 |

- 1,0 |

|

Italie |

- 9,0 |

4,5 |

3,6 |

- 1,5 |

Source : commission des finances du Sénat (d'après l'édition de janvier 2021 du Consensus Forecasts)

Cette différence de performance économique, loin d'être imputable à une mauvaise gestion, traduit principalement la spécialisation sectorielle défavorable des pays du Sud et la nécessité d'y mettre en oeuvre des restrictions sanitaires plus fortes pour lutter contre la diffusion du virus. À titre d'illustration, l'OFCE estime que les secteurs fortement exposés aux restrictions sanitaires représentent plus de 14 % du PIB en Espagne, contre « seulement » 8,5 % du PIB en Allemagne 13 ( * ) .

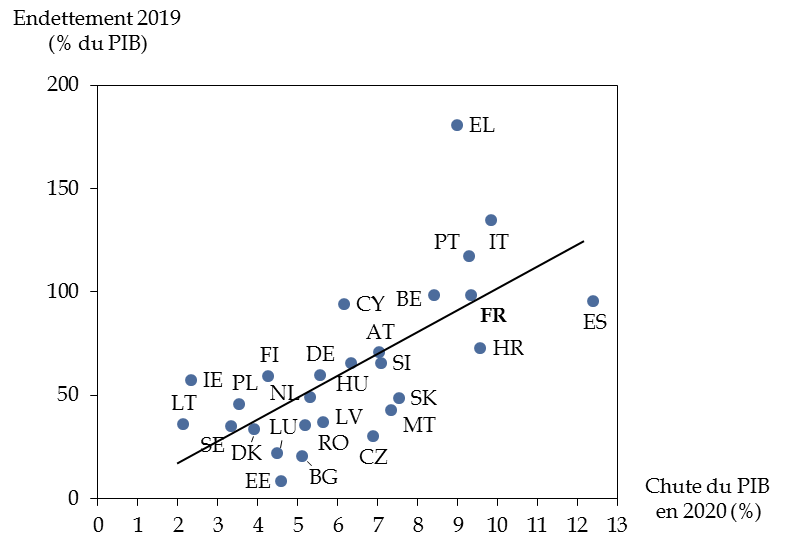

Sur le plan budgétaire, l'intensité du choc économique se révèle fortement corrélée au niveau d'endettement d'avant-crise. Autrement dit, les pays les plus touchés économiquement par l'épidémie sont ceux qui ont abordé la crise avec le moins de marges de manoeuvre budgétaires .

Corrélation entre la chute du PIB anticipée en 2020 et l'endettement 2019

Source : commission des finances du Sénat (d'après les prévisions d'hiver 2020 de la Commission européenne)

Face à un tel constat, la réponse européenne a d'abord revêtu des formes traditionnelles , reposant essentiellement sur :

- la mobilisation de la politique monétaire , avec la mise en place par la Banque centrale européenne (BCE) d'un programme d'achats d'actifs d'urgence face à la pandémie (PEPP) afin d'assurer des conditions de financement favorables à l'ensemble des acteurs économiques, désormais doté de 1 850 milliards d'euros ;

- la mobilisation des budgets nationaux , facilitée par l'activation de la clause d'exemption générale du pacte de stabilité et de croissance, qui autorise les États membres à s'écarter temporairement des règles budgétaires européennes pour soutenir leur économie ;

- le renforcement des instruments européens de prêts décidé lors de l'Eurogroupe du 7 au 9 avril 2020, avec la mise en place d'une ligne dédiée au sein du Mécanisme européen de stabilité (240 milliards d'euros, pour des prêts pouvant atteindre 2 % du PIB des États membres), d'un soutien financier temporaire à l'atténuation des risques de chômage en situation d'urgence (SURE 14 ( * ) , doté d'une capacité de prêts de 100 milliards d'euros) et d'un fonds de garantie paneuropéen par l'intermédiaire de la Banque européenne d'investissement (25 milliards d'euros, permettant d'accorder jusqu'à 200 milliards d'euros de financement).

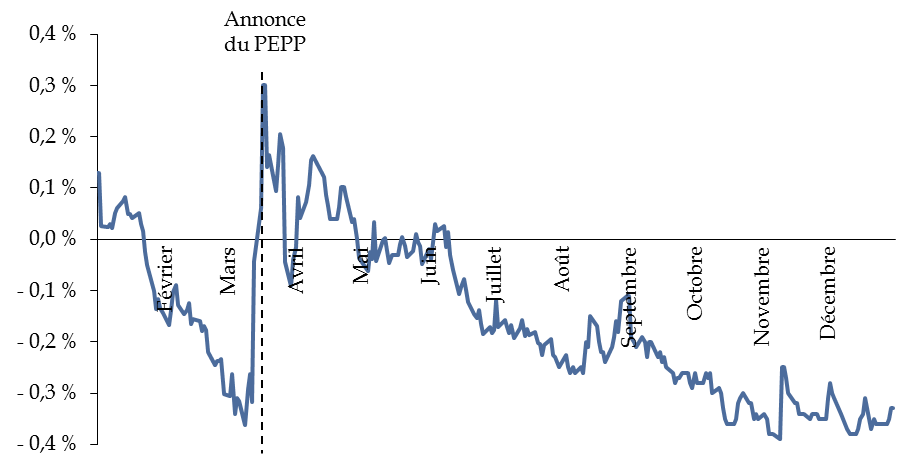

Après une phase de durcissement brutal des conditions de financement des États à la mi-mars ayant fait ressurgir le spectre de la crise des dettes souveraines, cette série de mesures a contribué à rassurer les marchés financiers.

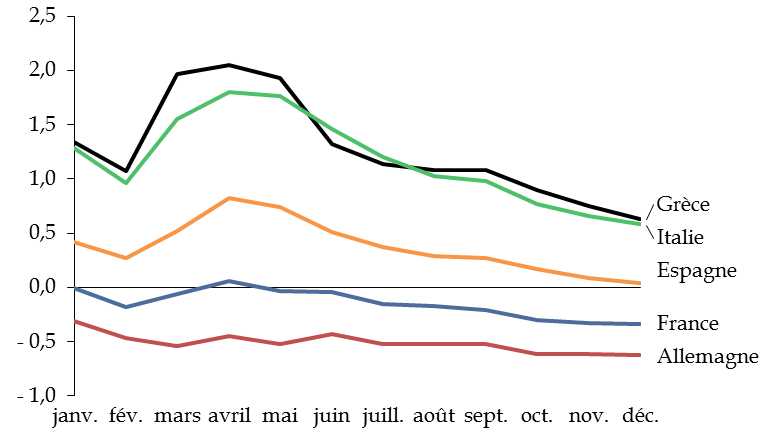

Évolution du coût de financement de la France en 2020

(OAT 10 ans, moyenne quotidienne, en pourcentage)

Source : commission des finances du Sénat (d'après les données de l'Agence France Trésor)

En dépit de cette accalmie, deux constats ont toutefois conduit à considérer cette première réponse comme insuffisante pour juguler le risque de fragmentation économique de l'Union européenne.

Sur le plan juridique, la décision du 5 mai 2020, par laquelle la Cour constitutionnelle fédérale allemande a jugé que le programme d'achat de titres du secteur public de la BCE constituait un acte manifestement contraire au champ de la compétence reconnu à l'Union européenne, a tout d'abord rappelé le danger de se reposer exclusivement sur la politique monétaire pour prévenir le risque d'éclatement de la zone euro 15 ( * ) .

Sur le plan budgétaire, la crainte d'une future remontée des taux souverains a par ailleurs conduit les pays de la zone euro aux finances publiques les plus fragiles à limiter fortement l'ampleur de leurs mesures de soutien direct au tissu productif , par contraste avec les pays plus solides, qui n'ont pas hésité à socialiser massivement les pertes des entreprises plutôt qu'à recourir à des instruments de prêt ou de trésorerie.

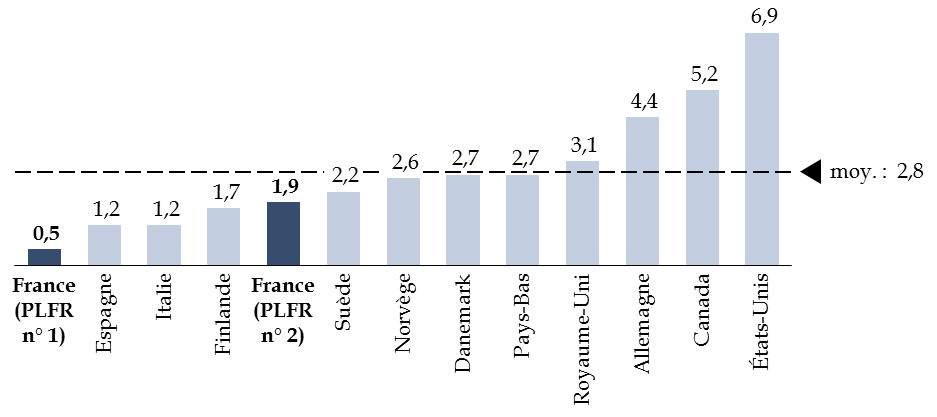

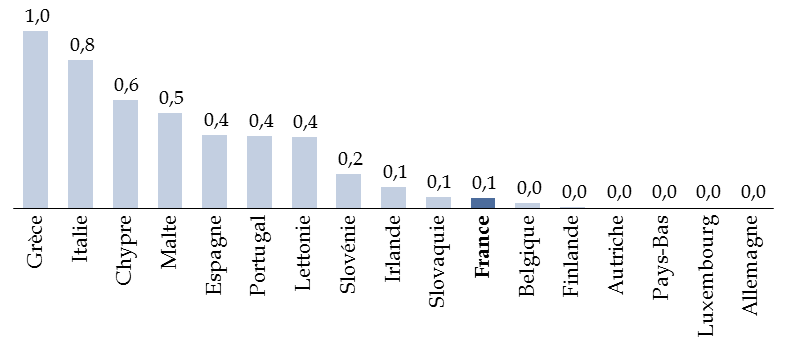

Au mois d'avril, le plan de soutien allemand était ainsi quatre fois plus important que ceux de l'Espagne ou de l'Italie, alors même que la chute d'activité était significativement plus forte dans ces derniers.

Mesures de soutien ayant un impact sur le

déficit public

annoncées en avril 2020

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires pour la France et l'édition d'avril 2020 du Moniteur des finances publiques du Fonds monétaire international pour les autres pays)

À l'échelle de l'Union européenne, le différentiel était encore plus marqué avec les nouveaux États membres : comme le relève la Cour des comptes européenne, « les pays dont le PIB par habitant est relativement plus faible ont adopté des trains de mesures budgétaires portant sur des montants bien moins élevés », si bien que « l'ampleur et la teneur des mesures adoptées traduisent la richesse relative des États membres, plutôt que le degré de gravité de la crise censée les frapper » 16 ( * ) .

2. Afin de prévenir le risque de fragmentation de l'Union européenne, la mise en place d'un instrument de relance européen financé par l'emprunt a réussi à s'imposer

Aussi, alors que la pandémie menaçait de creuser le fossé économique entre les États membres, le Président de la République, Emmanuel Macron, et la chancelière allemande, Angela Merkel, ont formulé le 18 mai 2020 une proposition commune visant à créer un fonds de relance européen « doté de 500 milliards d'euros en dépenses budgétaires de l'UE pour les secteurs et régions les plus touchés » 17 ( * ) .

Cette initiative franco-allemande constitue alors une innovation majeure, par la double logique de transfert intertemporel et interétatique qu'elle implique : d'une part, les remboursements n'interviendraient qu'après la crise et, d'autre part, ils ne seraient pas proportionnés aux montants perçus par chaque État membre. L'Union européenne s'endetterait ainsi à grande échelle (3,6 % du PIB 2019) pour financer solidairement des dépenses .

Sur cette base, la Commission européenne a présenté de nouvelles propositions en mai 18 ( * ) , à partir desquelles les États membres sont parvenus, après d'âpres négociations, à trouver un compromis lors du Conseil européen des 17 au 21 juillet 2020 . Celui-ci s'articule autour de deux volets :

- un cadre financier pluriannuel (CFP) dit « socle » , fixé à 1 074 milliards d'euros en crédits d'engagement ;

- un instrument de relance appelé « Next Generation EU » , doté de 750 milliards d'euros (soit 5,4 % du PIB 2019 de l'UE) pour effectuer des prêts, garanties et subventions.

Accord du Conseil européen du 21 juillet 2020

sur le CFP 2021-2027

et l'instrument de relance

(en milliards d'euros, aux prix 2018 et en crédits d'engagement)

|

CFP « socle » |

« Next Generation EU » |

Total CFP « socle » + « Next Generation EU » |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

132,8 |

10,6 |

143,4 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

377,8 |

721,9 |

1 099,7 |

|

Fonds européen de développement régional |

200,4 |

- |

200,4 |

|

Fonds de cohésion |

42,6 |

- |

42,6 |

|

Fonds social européen |

88,0 |

- |

88,0 |

|

Erasmus |

21,2 |

- |

21,2 |

|

Facilité pour la reprise et la résilience |

- |

672,5* |

672,5 |

|

REACT-EU |

- |

47,5 |

47,5 |

|

RescEU |

1,1 |

1,9 |

3 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

356,4 |

17,5 |

373,9 |

|

Fonds européen agricole de garantie (FEAGA) |

258,6 |

- |

258,6 |

|

Fonds européen agricole de développement rural (FEADER) |

77,9 |

7,5 |

85,4 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,4 |

- |

5,4 |

|

Fonds pour une transition juste |

7,5 |

10 |

17,5 |

|

Rubrique 4 « Migration et Gestion des frontières » |

22,7 |

- |

22,7 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

13,2 |

- |

13,2 |

|

Fonds européen de défense |

7,0 |

- |

7,0 |

|

Rubrique 6 « Le voisinage et le monde » |

98,4 |

- |

98,4 |

|

Rubrique 7 « Administration publique » |

73,1 |

- |

73,1 |

|

Total |

1074,3 |

750 |

1824,3 |

* dont 360 milliards d'euros de prêts

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : direction du budget, à partir des conclusions du Conseil européen des 17 au 21 juillet 2020.

En termes de programmation budgétaire, l'instrument de relance est divisé en deux compartiments .

D'une part, un abondement des programmes du CFP existants , tels que le fonds européen agricole pour le développement rural (FEADER), ou nouvellement créés , tels que le fonds pour une transition juste (FTJ). Ces crédits seront déployés selon les règles habituelles des fonds structurels.

D'autre part, la facilité pour la reprise et la résilience (FRR) , qui est un nouvel instrument réunissant l'ensemble des prêts de l'instrument de relance ( 360 milliards d'euros ) ainsi que les subventions aux États membres qui ne transitent pas par les autres programmes du CFP ( 312,5 milliards d'euros sur les 390 milliards d'euros dédiés aux subventions et garanties). Pour en bénéficier, les États membres devront élaborer des « plans nationaux pour la reprise et la résilience » établissant leur programme de réforme et d'investissement pour les années 2021-2023, qui seront évalués par la Commission européenne et approuvés par le Conseil à la majorité qualifiée sur proposition de cette dernière.

Par rapport à la proposition initiale de la Commission européenne, l'accord trouvé au Conseil européen a conduit à concentrer les crédits sur la FRR , dédiée à la relance, au détriment des programmes structurels, dont l'objectif est plutôt d'encourager la convergence économique.

Ventilation des crédits de l'instrument de

l'Union européenne

pour la relance « Next Generation

EU »

(en milliards d'euros, prix 2018)

|

Proposition initiale de la Commission européenne |

Conseil européen |

|

|

Facilité pour la reprise et la résilience |

560 |

672,5 |

|

dont : prêts |

250 |

360 |

|

dont : subventions |

310 |

312,5 |

|

REACT-EU (cohésion) |

50 |

47,5 |

|

Fonds pour une transition juste (soutien aux territoires) |

30 |

10 |

|

Développement rural |

15 |

7,5 |

|

InvestEU (garanties pour des investissements) |

30,3 |

5,6 |

|

Horizon Europe (innovation) |

13,5 |

5,0 |

|

RescEU (protection civile) |

2,0 |

1,9 |

|

Instrument de soutien à la solvabilité (garanties BEI) |

26 |

0,0 |

|

Instrument de voisinage, de coopération au développement et de coopération internationale |

10,5 |

0,0 |

|

EU4Health |

7,7 |

0,0 |

|

Aide humanitaire |

5,0 |

0,0 |

|

Total |

750 |

750 |

Source : commission des finances du Sénat

En outre, la clé d'allocation des subventions de la FRR a significativement évolué.

Dans la proposition de la Commission européenne, il était initialement prévu que les États membres reçoivent une contribution calculée selon leur population, en proportion inverse du produit intérieur brut par habitant, et sur la base du taux de chômage constaté entre 2015 et 2019. Cette clé ne permettait toutefois ni de tenir compte des effets de la crise sanitaire sur le PIB des États membres au cours de l'année 2020, ni de l'éventuel rebond économique des États membres après la crise , ainsi que l'avait regretté le Sénat dans sa résolution européenne 19 ( * ) .

Tenant compte de ces critiques, le Conseil européen a modifié cette clé d'allocation , en distinguant deux phases :

- 70 % des subventions fournies par la FRR seront engagés en 2021 et 2022 et alloués selon la clé initialement proposée par la Commission européenne ;

- les 30 % restants seront engagés avant 2023 en remplaçant le critère du taux de chômage observé entre 2015 à 2019 par celui de la perte de PIB en 2020 et la perte de PIB cumulée entre 2020 et 2021 , afin de mieux tenir compte des effets économiques de la crise sanitaire.

Sur cette base, un accord politique entre le Parlement européen et le Conseil est tout d'abord intervenu le 10 novembre 2020 sur l'enveloppe du cadre financier pluriannuel. Ainsi, le niveau fixé par l'accord du 21 juillet 2020 a été augmenté de 15 milliards d'euros , pour atteindre le montant de 1 089,3 milliards d'euros, hors instrument de relance.

Ces crédits viennent majorer plusieurs programmes européens, dont notamment :

- Horizon Europe , pour un montant de 4 milliards d'euros ;

- Erasmus + , pour un montant de 2,2 milliards d'euros ;

- le programme « UE pour la santé », à hauteur de 3,4 milliards d'euros ;

- le fonds pour la gestion intégrée des frontières , à hauteur de 1 milliard d'euros.

Toutefois, cette enveloppe supplémentaire ne constitue pas formellement un relèvement des plafonds de dépenses . Il s'agit de la limite dans laquelle les plafonds de dépenses annuels peuvent être relevés, pour un montant maximal de 15 milliards d'euros (prix 2018) sur l'ensemble de la période 2021-2027 20 ( * ) .

Accord politique avec le Parlement européen du 10 novembre 2020

(en euros, prix 2018, et en crédits d'engagement)

|

CFP « socle » |

« Next Generation EU » |

Hausse négociée par le Parlement européen |

Total |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

132,8 |

10,6 |

5,0 |

148,4 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

377,8 |

721,9 |

7,0 |

1106,7 |

|

Fonds européen de développement régional |

200,4 |

200,4 |

||

|

Fonds de cohésion |

42,6 |

42,6 |

||

|

Fonds social européen |

88 |

88 |

||

|

Erasmus+ |

21,2 |

2,2 |

23,4 |

|

|

Facilité pour la reprise et la résilience |

672,5* |

672,5 |

||

|

REACT-EU |

47,5 |

47,5 |

||

|

RescEU |

1,1 |

1,9 |

3 |

|

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

356,4 |

17,5 |

373,9 |

|

|

Fonds européen agricole de garantie (FEAGA) |

258,6 |

258,6 |

||

|

Fonds européen agricole de développement rural (FEADER) |

77,9 |

7,5 |

85,4 |

|

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,4 |

5,4 |

||

|

Fonds pour une transition juste |

7,5 |

10 |

17,5 |

|

|

Rubrique 4 « Migration et Gestion des frontières » |

22,7 |

1,5 |

24,2 |

|

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

13,2 |

13,2 |

||

|

Fonds européen de défense |

7 |

7 |

||

|

Rubrique 6 « Le voisinage et le monde » |

98,4 |

1,5 |

99,9 |

|

|

Rubrique 7 « Administration publique » |

73,1 |

73,1 |

||

|

Total |

1074,3 |

750 |

15,0 |

1839,3 |

* dont 360 milliards d'euros de prêts

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : commission des finances du Sénat (à partir d'un tableau transmis par la direction du budget).

L'accord sur l'ensemble du « paquet budgétaire » européen est intervenu en décembre 2020 après d'intenses négociations entre le Conseil et le Parlement européen 21 ( * ) . Initialement attendue pour le mois de novembre, l'adoption de la décision « ressources propres » par le Conseil a été retardée en raison du blocage par la Pologne et la Hongrie, lui-même motivé par le désaccord de ces États membres sur l'introduction d'un mécanisme de conditionnalité.

L'accord de décembre 2020 prévoit notamment que les plans nationaux pour la reprise et la résilience soumis à la Commission européenne devront, pour bénéficier de subventions européennes, consacrer au moins 37 % de l'enveloppe totale au soutien de la transition écologique et 20 % à celui de la transformation numérique . Ils pourront par ailleurs bénéficier dès 2021 d'un taux de préfinancement de 13 % , contre 10 % initialement 22 ( * ) .

Cet accord a ouvert la voie au processus de ratification au sein des différents États membres de la décision (UE, Euratom) 2020/2053 du Conseil du 14 décembre 2020 relative au système des ressources propres de l'Union européenne.

II. UNE NOUVELLE DÉCISION RELATIVE AU SYSTÈME DES RESSOURCES PROPRES DE L'UNION EUROPÉENNE CARACTÉRISÉE PAR UNE AUTORISATION D'EMPRUNT EXCEPTIONNELLE

A. UNE SIMPLIFICATION DE LA RESSOURCE TVA ET L'INTRODUCTION D'UNE NOUVELLE CONTRIBUTION FONDÉE SUR LE RECYCLAGE DES DÉCHETS PLASTIQUES

L'article 2 de la décision définit les différentes catégories de ressources propres et les méthodes de leur calcul.

Premièrement, la définition des ressources propres traditionnelles (RPT), c'est-à-dire les droits douaniers, reste inchangée par rapport à la décision « ressources propres » 2014-2020.

Toutefois, le taux de retenue par les États membres, appliqué à ces droits au titre des frais de perception, est augmenté de 20 % à 25 % ( article 9 ). Dans ses propositions initiales en mai 2018, la Commission européenne, soutenue notamment par la France, avait proposé de réduire ce taux à 10 %, afin de mieux refléter les coûts réels de la collecte pour les États.

Plus le taux de retenue est élevé, plus les États membres qui présentent un volume d'importations élevé sont favorisés. En revanche, un taux élevé est désavantageux pour les États membres dont la part dans le RNB de l'Union européenne est importante , puisque toute réduction de la contribution au titre des droits de douane est compensée par une hausse de la contribution au titre de la « ressource RNB ».

Comme l'a indiqué la direction du budget au rapporteur général, la hausse de 5 points de ce taux de retenue se traduit par une augmentation de 200 millions d'euros de la contribution française au titre de la « ressource RNB » 23 ( * ) .

Deuxièmement, conformément à l'accord du Conseil européen extraordinaire des 17 au 21 juillet 2020, les modalités de calcul de la ressource TVA sont simplifiées . Cette évolution fait écho aux critiques bien connues et exprimées à l'encontre de cette ressource propre, en raison des difficultés liées à la prévisibilité de ses recettes et de son mode de calcul.

Cette simplification se traduit essentiellement par deux évolutions :

- d'une part, la décision « ressources propres » supprime le taux réduit d'appel , à 0,15 % au lieu de 0,3 %, dont bénéficiaient encore l'Allemagne, les Pays-Bas et la Suède au cours de la période 2014-2020 ;

- d'autre part, son calcul est simplifié par l'utilisation d'un taux moyen pondéré défini à un niveau fixe pour toute la durée du cadre financier pluriannuel 2021-2027.

Actuellement, la ressource TVA est calculée sur la base d'une assiette fictive, harmonisée entre l'ensemble des États membres. Cette assiette est obtenue en divisant les recettes fiscales de la TVA de chaque État membre, perçues en année N, par le TMP observé la même année. L'intégration d'un taux moyen pondéré vise à éviter que les taux de TVA fixés par chaque État membre puissent constituer un levier de modulation de la contribution dont l'État membre doit s'acquitter 24 ( * ) .

Dans le souci de réduire la charge administrative afférente au calcul du taux moyen pondéré annuel , il est désormais prévu que le taux moyen pondéré, calculé pour chaque État membre, soit pluriannuel 25 ( * ) . Ainsi, pour la période 2021-2027, le taux moyen pondéré observé en 2016 tient lieu de référence, dans la mesure où cet exercice constitue le plus récent pour lequel les données ont été vérifiées.

La décision « ressources propres » conserve le taux d'appel uniforme à 0,3 % et l'écrêtement de l'assiette à 50 % du RNB de chaque État membre, déjà en application au titre de la précédente décision « ressources propres ».

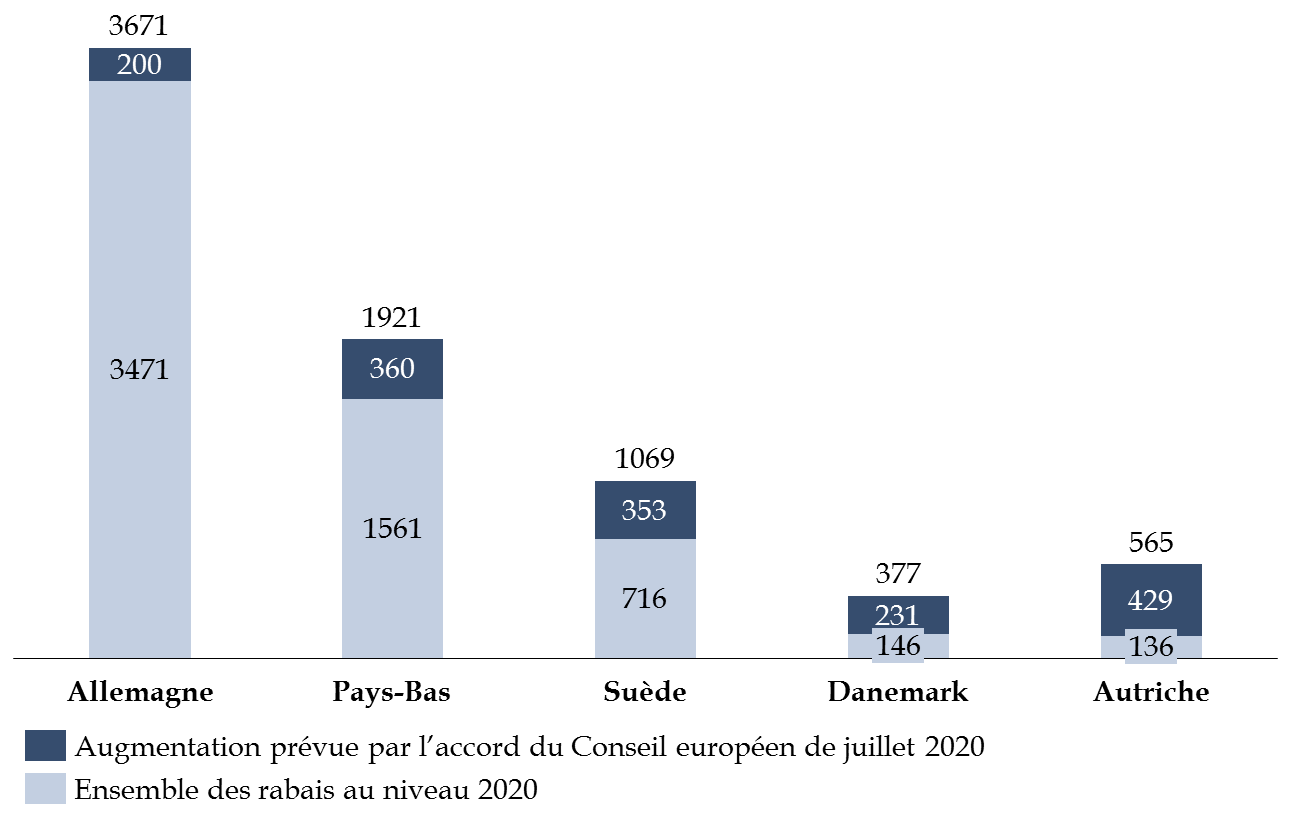

Troisièmement, la ressource RNB n'est pas modifiée , et les réductions forfaitaires bénéficiant à l'Autriche, au Danemark, à l'Allemagne, aux Pays-Bas et à la Suède sont maintenues.

Ainsi, la décision « ressources propres » prévoit que l' Allemagne bénéficie d'une réduction brute de sa contribution annuelle fondée sur le RNB à hauteur de 3 671 millions d'euros , l' Autriche à hauteur de 565 millions d'euros , le Danemark à hauteur de 377 millions d'euros , les Pays-Bas à hauteur de 1 921 millions d'euros , et la Suède à hauteur de 1 069 millions d'euros 26 ( * ) . Ces réductions forfaitaires sont financées par l'ensemble des États membres, y compris ceux qui en bénéficient ( cf. infra ).

Enfin, la décision « ressources propres » est caractérisée par l'introduction d'une nouvelle catégorie de ressources, à savoir une contribution fondée sur le poids des déchets d'emballages en plastique non recyclés produit annuellement dans chaque État membre.

Cette nouvelle ressource figurait déjà parmi les propositions de la Commission européenne en mai 2018, dans l'objectif d'inciter les États membres à encourager le recyclage de ces déchets et à soutenir « la transition de l'Europe vers une économie circulaire grâce à la mise en oeuvre d'une stratégie européenne sur les matières plastiques » 27 ( * ) .

Concrètement, l'assiette de cette ressource est calculée par la différence entre deux agrégats statistiques, déterminés par Eurostat, à savoir « les déchets d'emballages plastiques émis moins les déchets d'emballages plastiques recyclés (que ce soit nationalement ou à l'extérieur des frontières) » 28 ( * ) , à laquelle il est appliqué un taux de 0,80 euro par kilogramme.

L'introduction de cette nouvelle ressource s'inscrit en conformité avec l'objectif d'un meilleur alignement entre la nature des ressources propres finançant le budget européen et les dépenses européennes qui visent à traduire des politiques communes ambitieuses. Il est toutefois permis de s'interroger sur les effets incitatifs de cette contribution sur les politiques nationales de recyclage des déchets plastiques, si son assiette peut être minorée des déchets d'emballages plastiques qui sont recyclés en dehors de l'État membre.

En tout état de cause, cette nouvelle ressource constitue une modulation des contributions nationales au titre de la ressource RNB en fonction du taux de recyclage, et non une réelle ressource propre. En effet, la ressource RNB constituant la ressource d'équilibre du budget européen, l'introduction de cette contribution diminue à due concurrence la contribution au titre de la ressource RNB.

En outre, la décision « ressources propres » prévoit l'introduction d'un rabais forfaitaire au titre de cette ressource, pour les États membres dont le RNB par habitant est inférieur à la moyenne de l'Union européenne. Cette réduction, bénéficiant à 17 États membres 29 ( * ) , correspond à une réduction à hauteur de 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

D'après les informations transmises par la direction du budget, la contribution française au titre de cette nouvelle ressource devrait s'élever à 1,12 milliard d'euros en 2021 . Toutefois, ce montant doit être comparé avec celui dont la France se serait acquittée si la clé de répartition au prorata de la part de chaque État membre dans le RNB de l'Union avait été appliquée, plutôt qu'une répartition selon le taux de recyclage, soit 1,05 milliard d'euros . Ainsi, le surcoût de l'introduction de cette nouvelle ressource correspond au différentiel entre ces deux montants, soit environ 69 millions d'euros pour la France en 2021.

Au-delà du principe même de l'introduction d'un nouveau rabais, contribuant à nuire à la lisibilité du système des ressources propres, il est permis de s'interroger sur la crédibilité de cette nouvelle ressource , dès lors qu'une majorité d'États membres bénéficient de réductions forfaitaires.

B. UNE AUTORISATION EXCEPTIONNELLE D'EMPRUNT ASSORTIE D'UN RELÈVEMENT TEMPORAIRE DES PLAFONDS DE CRÉDITS D'ENGAGEMENT ET DE PAIEMENT...

Le 1 de l'article 5 de la DRP habilite la Commission à emprunter des fonds sur les marchés de capitaux au nom de l'UE à hauteur de 750 milliards d'euros aux prix de 2018, dont 360 milliards d'euros pour fournir des prêts et 390 milliards d'euros pour des subventions. Les montants sont ajustés sur la base d'une inflation de 2 % par an et aucun nouvel emprunt net ne doit intervenir après 2026 .

Cet emprunt doit être réalisé « à la seule fin de faire face aux conséquences de la crise de la Covid-19 » et l'article 4 interdit à l'UE d'utiliser les fonds levés « pour le financement de dépenses opérationnelles ».

En application du 2 de l'article 5, le remboursement du capital et des intérêts est à la charge du budget de l'Union européenne. Le remboursement du capital ne devrait toutefois débuter qu'en 2028 , sauf si le budget prévu pour les intérêts dans le cadre du CFP - soit 12,9 milliards d'euros 30 ( * ) - n'est pas entièrement épuisé, et devra s'achever en 2058 au plus tard .

En sus du paiement des intérêts, l'UE ne peut rembourser annuellement plus de 7,5 % du capital , soit 29,3 milliards d'euros (prix 2018), ce qui limite la somme en théorie appelable pour la France au titre du remboursement du principal à 5,1 milliards d'euros par an (prix 2018). D'après les premières estimations de la direction du budget, le remboursement du capital à la charge de la France à compter de 2028 devrait toutefois s'élever à 2,5 milliards d'euros (prix courant), sur la base d'un amortissement linéaire des emprunts contractés.

Si le service juridique du Conseil de l'Union européenne a donné un avis favorable à cette autorisation exceptionnelle d'emprunt 31 ( * ) , il doit être noté que la doctrine reste divisée sur sa conformité aux traités 32 ( * ) . En effet, il était traditionnellement considéré que l'UE ne pouvait recourir à l'emprunt pour financer des dépenses, dès lors que l'article 310 du TFUE dispose que « le budget doit être équilibré en recettes et en dépenses ». Il était en revanche admis que l'UE emprunte pour effectuer des prêts, puisque ces opérations financières ne sont pas considérées comme des dépenses par les comptables nationaux.

Pour répondre à cette difficulté, la construction juridique de l'instrument de relance européen repose sur deux innovations.

Tout d'abord, sur le fondement de l'article 122 du TFUE 33 ( * ) , qui prévoit la possibilité pour le Conseil de l'UE de déroger aux règles habituelles dans des situations de crise exceptionnelles, les fonds levés et attribués aux différents programmes de dépenses sont qualifiés de « recettes affectées externes » 34 ( * ) et, à ce titre, s'ajoutent au budget annuel. Ainsi que le résume la Commission européenne, « ils ne font partie ni des recettes, ni des dépenses au titre du budget annuel », soumis au principe d'équilibre 35 ( * ) .

En outre, l'autorisation exceptionnelle d'emprunt s'accompagne dans la décision « ressources propres » d'un relèvement temporaire des plafonds de crédits d'engagement et de paiement .

En application de l'article 6, ces derniers sont « temporairement relevés de 0,6 point de pourcentage » à la seule fin de couvrir l'ensemble des engagements de l'UE résultant de l'emprunt exceptionnel.

En effet, il est apparu juridiquement nécessaire « que le plafond des ressources propres soit suffisamment élevé pour garantir chaque année une marge de manoeuvre financière suffisante pour couvrir la totalité du passif de l'Union » 36 ( * ) , afin de respecter le principe de discipline budgétaire (paragraphe 4 de l'article 310 du TFUE) ainsi que l'obligation pour les institutions de veiller à ce que l'Union puisse s'acquitter de leurs obligations financières envers des tiers (article 323 du TFUE).

Dès lors que, contrairement aux États, l'Union européenne ne peut pas s'appuyer sur des revenus futurs tirés des prélèvements obligatoires pour rembourser ses emprunts, ce relèvement permet de garantir immédiatement les moyens financiers nécessaires à leur remboursement.

Dans ce cadre, si les crédits autorisés inscrits au budget ne sont pas suffisants pour remplir ses obligations résultant de l'emprunt ou si un pays n'honore pas ses engagements, l'article 9 autorise la Commission européenne, en dernier ressort, à faire contribuer les États membres jusqu'à un montant maximum correspondant à leur part du plafond des ressources propres temporairement relevé, soit 0,6 % du RNB . Pour la France, cela représente une contribution maximale de l'ordre de 15 milliards d'euros courants.

En l'absence de nouvelles ressources propres, le remboursement des subventions sera donc calculé sur la base de la part de chaque État membre dans le revenu national brut (RNB) total de l'Union européenne, et s'ajoutera aux contributions nationales habituelles.

C. ... À DISTINGUER DU RELÈVEMENT PERMANENT DES PLAFONDS DE CRÉDITS D'ENGAGEMENT ET DE PAIEMENT.

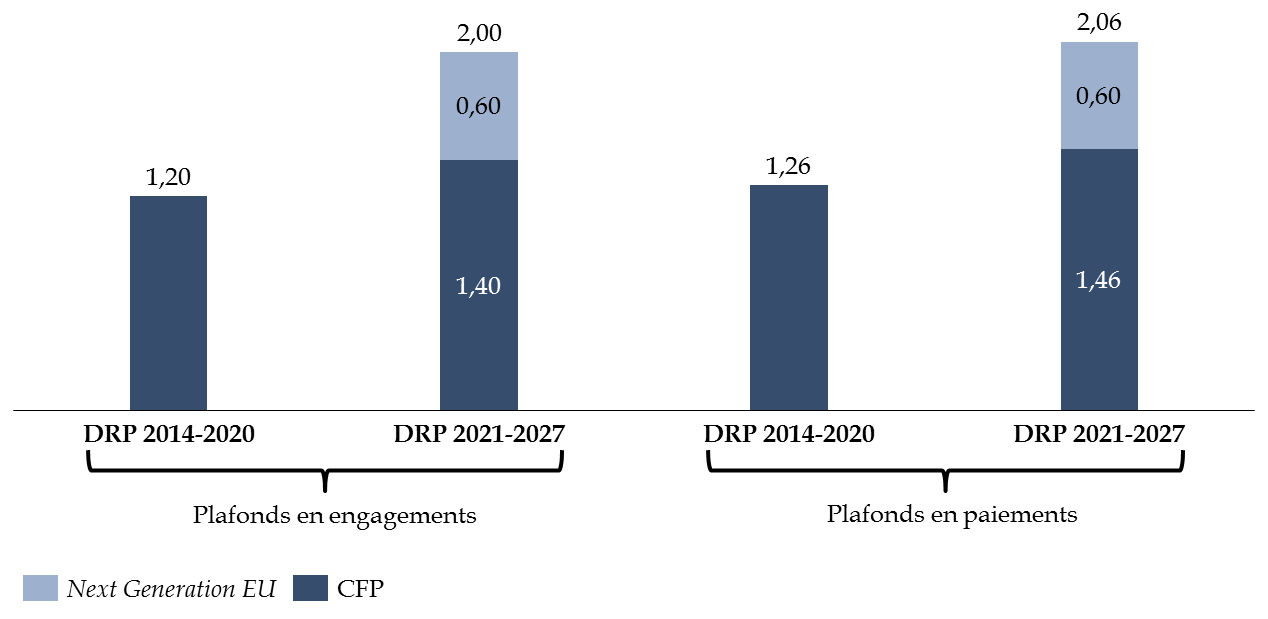

L'article 3 fixe les plafonds des ressources propres , c'est-à-dire le montant maximal de ressources propres attribué à l'Union européenne pour financer ses dépenses. Le plafond pour les crédits annuels de paiements est fixé à 1,40 % de la somme des revenus nationaux bruts (RNB) de tous les États membres, et à 1,46 % pour les crédits annuels d'engagement.

L'habilitation de la Commission européenne à lever des ressources sur les marchés est exclue du calcul de ces plafonds . Le relèvement de 0,6 point de ces derniers, afin de permettre cet emprunt sur les marchés, s'ajoute ainsi aux plafonds fixés à l'article 3 et précités.

Plafonds des ressources propres pour les périodes 2014-2020 et 2021-2027

(en % du RNB de l'UE)

Source : commission des finances du Sénat à partir de l'étude d'impact du projet de loi

Ces plafonds de ressources propres sont ainsi rehaussés de 0,2 point chacun par rapport à la décision « ressources propres » pour les années 2014 à 2020 37 ( * ) . D'après l'étude d'impact du projet de loi, cette hausse résulte de la contraction du RNB des États membres en raison de deux facteurs :

- la baisse du RNB européen liée à la sortie du Royaume-Uni (+ 0,09 point des plafonds de ressources propres) ;

- les conséquences économiques de la crise sanitaire , telles qu'estimées par la Commission européenne au printemps 2020 38 ( * ) (+ 0,11 point des plafonds de ressources propres).

D. ENFIN, DES DISPOSITIONS TRANSITOIRES ET D'APPLICATION CLASSIQUES

Par ailleurs, la décision « ressources propres » comporte des dispositions transitoires et d'application classiques, semblables à celles figurant dans la précédente décision 39 ( * ) .

L'article 1 er précise l'objet de la décision , à savoir l'établissement des règles d'attribution des ressources propres de l'Union pour assurer le financement de son budget.

L'article 7 rappelle le principe d'universalité budgétaire , c'est-à-dire la non-affectation à certaines dépenses des ressources définies à l'article 2.

L'article 8 prévoit le principe du report sur l'exercice suivant de tout excédent budgétaire éventuel de recettes , sur l'ensemble des dépenses effectives au cours d'un exercice, conformément aux dispositions déjà en vigueur.

En application de l'article 311 du traité sur le fonctionnement de l'Union européenne (TFUE) 40 ( * ) , l'article 10 prévoit que le Conseil fixe les mesures d'exécution relatives :

- à la procédure de calcul et de budgétisation du solde budgétaire annuel, tenant compte du report d'un éventuel excédent des ressources ;

- aux dispositions et modalités nécessaires au contrôle et à la surveillance de la perception des ressources propres.

L'article 11 définit quant à lui les dispositions finales et transitoires de la décision . Il prévoit que les dispositions des décisions « ressources propres » antérieures continuent de s'appliquer pour le calcul et ajustements des recettes issues des exercices budgétaires passés, permettant ainsi de préciser les modalités de calcul des corrections éventuelles pour ces années.

L'article 12 fixe les modalités d'entrée en vigueur de la décision . Les États membres notifient sans délai au secrétaire général du Conseil l'approbation de la présente décision selon leurs règles constitutionnelles respectives. La décision entre en vigueur le premier jour du mois suivant la réception de la dernière des notifications reçues .

Les dispositions de la décision s'appliqueront avec un effet rétroactif à compter du 1 er janvier 2021 . Concrètement, les appels mensuels à contribution des États membres seront calculés sur la base des dispositions de la précédente décision « ressources propres ». Puis, à compter de l'entrée en vigueur de la présente décision, ils seront modulés pour tenir compte des nouvelles dispositions, avec un effet de rattrapage pour corriger les montants versés depuis le 1 er janvier 2021.

Toutefois, en l'absence de base juridique antérieure permettant d'habiliter la Commission européenne à lever des ressources sur les marchés, la rétroactivité de la décision ne s'applique pas à cette autorisation d'emprunt exceptionnelle et temporaire .

Enfin, l'article 13 prévoit que les États membres sont destinataires de la présente décision.

III. UNE DÉCISION NÉCESSAIRE DONT LE SUCCÈS RESTE À CONSTRUIRE

A. UNE SOLUTION INÉDITE POUR RÉPONDRE À UN CHOC EXCEPTIONNEL...

1. Un soutien budgétaire de grande ampleur et historique...

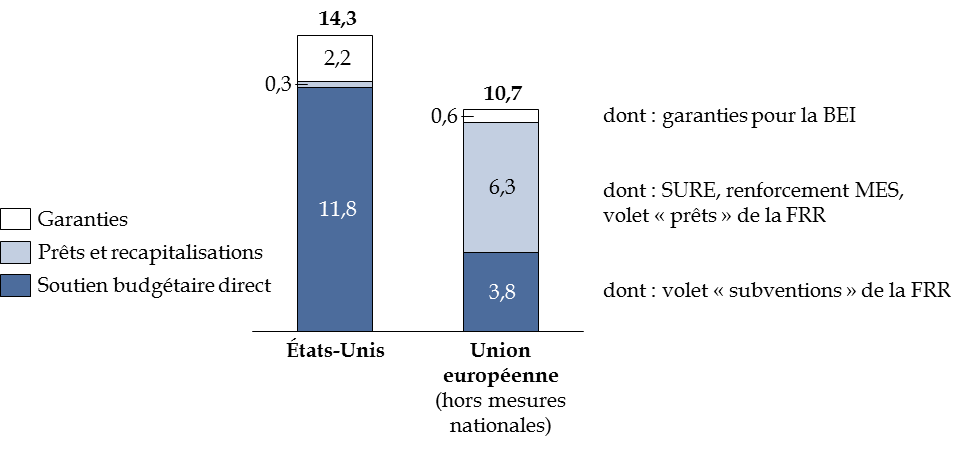

La présente décision « ressources propres » marque une avancée majeure pour la construction européenne : pour la première fois, l'Union européenne devrait s'endetter pour financer solidairement des dépenses , et non de simples prêts, à une échelle suffisamment importante (5,4 % du PIB 2019, dont 2,8 % du PIB pour le volet « subventions ») pour entrer dans une logique de stabilisation macroéconomique.

Contrairement à ce qui avait été observé lors des précédentes crises, la réponse économique commune de l'Union européenne face au choc sanitaire serait ainsi d'un ordre de grandeur comparable à celle observée aux États-Unis , tout en reposant davantage sur des prêts.

Comparaison des plans de soutien et de relance

(en points de PIB)

Précision méthodologique : pour les États-Unis, les données du FMI ne tiennent pas compte du « Additional Coronavirus Response and Relief Consolidated Appropriations Act » adopté le 27 décembre 2020, dont le montant est estimé à 935 milliards de dollars, soit 4,4 % du PIB 2019.

Source : commission des finances du Sénat (d'après l'édition d'octobre 2020 du Moniteur des finances publiques du FMI)

Au niveau national, les subventions de la FRR permettraient de financer une part substantielle des « plans nationaux pour la reprise et la résilience » (PNRR) pour les dépenses engagées d'ici 2023.

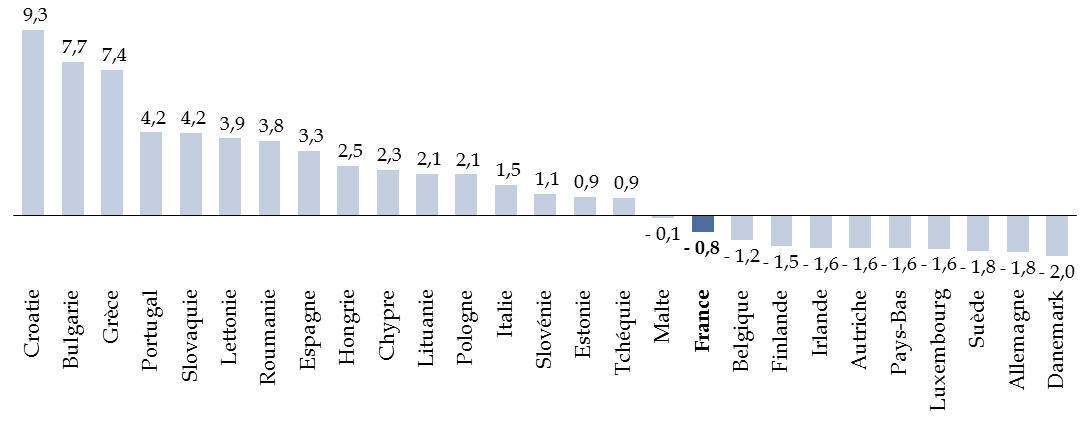

D'après la dernière répartition prévisionnelle, le soutien serait particulièrement important dans les pays dont la richesse par habitant est éloignée de la moyenne européenne (principalement les pays de l'Est) mais aussi dans les pays du Sud fragilisés par les crises successives , avec un maximum de 11,6 % du PIB en Croatie et de 9,7 % du PIB en Grèce.

Répartition prévisionnelle des subventions européennes accordées dans le cadre de la Facilité pour la reprise et la résilience

(en milliards d'euros courants)

|

Pays |

Part fixe

|

Part prévisionnelle (30 %) |

Total |

|

|

En Md€ |

En % du PIB 2019 |

|||

|

Croatie |

4,6 |

1,7 |

6,3 |

11,6 |

|

Bulgarie |

4,6 |

1,6 |

6,3 |

10,2 |

|

Grèce |

13,5 |

4,3 |

17,8 |

9,7 |

|

Slovaquie |

4,6 |

1,7 |

6,3 |

6,7 |

|

Portugal |

9,8 |

4,2 |

13,9 |

6,5 |

|

Lettonie |

1,6 |

0,3 |

2,0 |

6,4 |

|

Roumanie |

10,2 |

4,0 |

14,2 |

6,4 |

|

Espagne |

46,6 |

22,9 |

69,5 |

5,6 |

|

Hongrie |

4,6 |

2,5 |

7,2 |

4,9 |

|

Lituanie |

2,1 |

0,1 |

2,2 |

4,6 |

|

Chypre |

0,8 |

0,2 |

1,0 |

4,5 |

|

Pologne |

20,3 |

3,6 |

23,9 |

4,5 |

|

Italie |

47,9 |

21,0 |

68,9 |

3,8 |

|

Slovénie |

1,3 |

0,5 |

1,8 |

3,7 |

|

Estonie |

0,8 |

0,2 |

1,0 |

3,5 |

|

Tchéquie |

3,5 |

3,5 |

7,1 |

3,2 |

|

Malte |

0,2 |

0,1 |

0,3 |

2,4 |

|

France |

24,3 |

15,0 |

39,4 |

1,6 |

|

Belgique |

3,6 |

2,3 |

5,9 |

1,2 |

|

Autriche |

2,2 |

1,2 |

3,5 |

0,9 |

|

Finlande |

1,7 |

0,4 |

2,1 |

0,9 |

|

Allemagne |

16,3 |

9,3 |

25,6 |

0,7 |

|

Pays-Bas |

3,9 |

2,0 |

6,0 |

0,7 |

|

Suède |

2,9 |

0,4 |

3,3 |

0,7 |

|

Danemark |

1,3 |

0,2 |

1,6 |

0,5 |

|

Irlande |

0,9 |

0,1 |

1,0 |

0,3 |

|

Luxembourg |

0,1 |

0,0 |

0,1 |

0,1 |

|

Total |

234,5 |

103,5 |

338,0 |

2,4 |

Source : commission des finances du Sénat (d'après la répartition prévisionnelle des subventions publiée en annexe du compromis final sur la proposition de règlement du Parlement européen et du Conseil établissant une facilité pour la reprise et la résilience)

S'agissant de la France, les financements européens pourraient atteindre 39,4 milliards d'euros courants, soit 1,6 % du PIB 2019 .

Cela permettrait de couvrir 46 % du coût maastrichtien du plan de relance français tel qu'estimé par le Gouvernement dans le cadre du projet de loi de finances pour 2021 (85,6 milliards d'euros).

Ventilation prévisionnelle du plan de relance français

(en milliards d'euros)

Source : commission des finances du Sénat (d'après l'avis du Haut Conseil des finances publiques n° HCFP-2020-5 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2021)

En effet, Eurostat s'est prononcé en faveur d'un traitement comptable favorable aux États membres : la dette levée au niveau européen ne sera pas comptabilisée dans les ratios d'endettement nationaux, tandis que les subventions versées par la FRR viendront réduire les déficits publics nationaux 41 ( * ) .

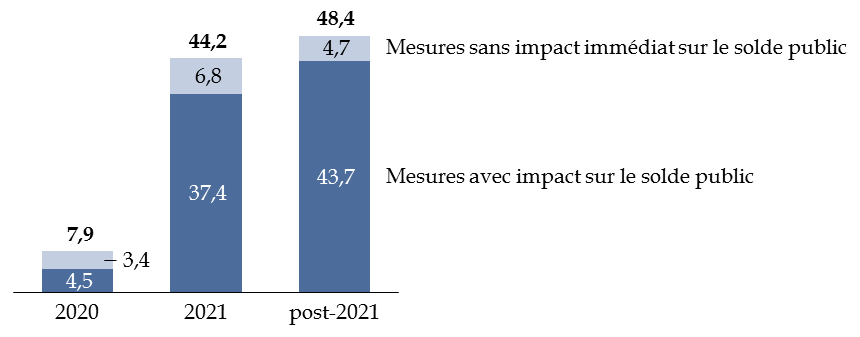

Ainsi, le projet de loi de finances pour 2021 a été construit sur la base de financements européens atteignant 17,3 milliards d'euros en comptabilité nationale et 10 milliards d'euros en comptabilité budgétaire, ce qui permet de réduire sensiblement l'impact du plan de relance sur le déficit public maastrichtien.

Évolution de l'impact sur le solde public de la

France

du plan de relance en 2020-2021

(en milliards d'euros)

|

2020 |

2021 |

|

|

Mesures avec effet sur le solde en comptabilité nationale |

- 4,5 |

- 37,4 |

|

Financements européens en comptabilité nationale |

0,0 |

+ 17,3 |

|

Effet sur le solde public |

- 4,5 |

- 20,1 |

Source : commission des finances du Sénat (d'après le rapport économique, social et financier 2021)

D'après les informations transmises par l'administration, ces hypothèses resteraient crédibles, en dépit du retard pris dans la négociation.

Le taux de préfinancement de 13 % finalement retenu permettrait un premier versement de l'ordre de 5,2 milliards d'euros d'ici la fin du premier semestre, sous réserve de l'achèvement du processus de ratification. Une première tranche pourrait ensuite être débloquée d'ici la fin de l'année, sur la base des dépenses éligibles engagées depuis le 1 er février 2020, conformément à l'article 14 du règlement établissant la FRR précité.

Il peut être noté que cette évaluation concerne uniquement les subventions issues de la FRR , qui représentent 80 % du total des dépenses de Next Generation EU et sont destinées à financer les plans nationaux pour la reprise et la résilience.

Pour les autres programmes du CFP, la répartition des subventions ne peut généralement pas être connue à l'avance - à l'exception de REACT-EU et du Fonds pour une transition juste, pour lesquels la France devrait bénéficier de subventions atteignant respectivement 2,9 milliards d'euros et 0,9 milliard d'euros constants (prix 2018), d'après les estimations de la Commission européenne.

En revanche, les auditions ont permis de confirmer que la France ne devrait pas avoir recours à l'enveloppe de prêts de la FRR , limitée à 6,8 % du RNB 2019 pour chaque État membre.

En effet, la France bénéficie sur les marchés de conditions de financement très proches de celles de l'Union européenne , si bien qu'elle n'a pas d'intérêt financier à recourir à ce volet de l'instrument de relance européen. À titre d'exemple, la dernière émission à 15 ans réalisée dans le cadre de l'instrument SURE le 25 novembre dernier s'est faite à un taux de - 0,102 %, alors que le coût de financement de la France à 15 ans se situe au 22 janvier 2021 à - 0,109 % d'après World Government Bonds .

En dépit du soutien monétaire de la BCE, d'autres pays bénéficiant de conditions de financement moins favorables sur les marchés auraient en revanche intérêt à mobiliser cette facilité de prêt.

Évolution des taux souverains à long terme (10 ans) en 2020

(moyenne mensuelle, taux en pourcentage)

Source : commission des finances du Sénat (d'après Eurostat)

Pour ces États membres, les prêts de la FRR représenteraient ainsi une subvention implicite pouvant atteindre 1 % du PIB , d'après les estimations de la BCE.

Subvention implicite liée aux prêts

de

la Facilité pour la reprise et la résilience

(valeur actuelle nette, en % du RNB)

Précision méthodologique : la subvention implicite est calculée par différence entre les taux souverains de l'État membre et ceux de la première émission obligataire européenne effectuée le 20 octobre 2020 pour financer l'instrument SURE.

Source : commission des finances du Sénat (d'après : Banque centrale européenne, Financial Stability Review, novembre 2020)

Finalement, l'instrument de relance concrétise à l'échelle de l'ensemble de l'Union européenne l'ambition historique de la France de doter la zone euro d'un mécanisme de stabilisation macroéconomique face aux chocs économiques asymétriques.

En effet, lorsqu'un État membre est confronté à un tel choc, il ne dispose ni des leviers d'ajustement macroéconomiques traditionnels que sont la politique de change et la politique monétaire nationale, ni des mécanismes internes d'ajustement (mobilité du travail, flexibilité des salaires et des prix) qui caractérisent les zones monétaires optimales.

Pour cette raison, des premiers projets d'« eurobonds » 42 ( * ) aux différentes propositions de « budget pour la zone euro » 43 ( * ) , la France plaide depuis près d'une décennie pour la mise en place d'un « pilier budgétaire » permettant de répondre aux chocs macroéconomiques aux côtés de la politique monétaire.

Dans cette optique, si l'accord franco-allemand de Meseberg, en date du 19 juin 2018, devait constituer une étape importante dans la définition d'un tel instrument, le compromis trouvé à l'Eurogroupe le 13 juin 2019 s'était fortement éloigné des ambitions françaises. Ce dernier avait abouti à un simple « instrument budgétaire pour la convergence et la compétitivité » de soutien aux réformes structurelles, que la Commission européenne avait proposé de doter de seulement 17 milliards d'euros sur sept ans, à partager entre les 19 États membres de la zone euro - ce qui est largement insuffisant pour assurer un rôle de stabilisation macroéconomique 44 ( * ) .

Contrairement à ce dernier, qui n'est finalement doté d'aucun crédit dans le cadre du nouveau CFP, l'instrument de relance européen Next Generation EU conserve un caractère strictement temporaire et ne peut donc être considéré comme portant un risque de fédéralisme . Il est à cet égard assorti de « verrous » juridiques et politiques interdisant une évolution « à bas bruit » vers un mécanisme permanent.

2. ...mais dont le caractère exceptionnel est garanti par des « verrous » juridiques et politiques

Sur le plan juridique, deux principaux « verrous » garantissent le caractère temporaire du mécanisme.

Tout d'abord, le choix de l'article 122 du TFUE comme base juridique , qui suppose une situation de crise exceptionnelle pour déroger aux règles habituelles, implique par nature que l'instrument de relance européen ne pourra pas être pérennisé.

Ensuite, la décision « ressources propres » encadre strictement à la fois le montant, la finalité et la temporalité de l'emprunt . Ainsi que cela a été précédemment rappelé, cet emprunt doit être réalisé « à la seule fin de faire face aux conséquences de la crise de la Covid-19 », son montant est limité à 750 milliards d'euros et il devra être intégralement remboursé d'ici 2058.

Il ne sera donc pas possible d'en augmenter le montant, d'en changer la finalité ou la date d'extinction sans réviser la décision « ressources propres ». Sur le plan politique, cela constitue une garantie majeure, dès lors que cette révision suppose d'obtenir l'unanimité au Conseil de l'Union européenne et l'approbation de chacun des États membres, conformément à leurs règles constitutionnelles respectives .

Autrement dit, un retour devant les Parlements nationaux serait indispensable pour modifier les principales caractéristiques et finalités de l'instrument de relance européen.

B. ...QUI EST LE FRUIT DE CONCESSIONS MUTUELLES

Si l'instrument de relance européen constitue une solution nécessaire, poussée par la France, et une avancée majeure pour la construction européenne, il est naturellement le fruit de concessions mutuelles entre États membres .

1. Une contribution nette de la France en l'absence de nouvelles ressources propres

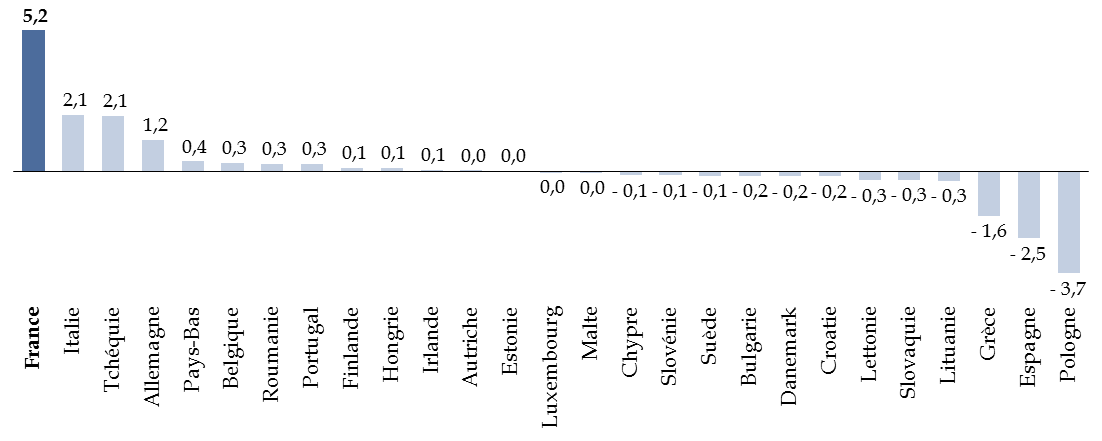

Outre son mode de financement par l'endettement en commun, le caractère innovant de l'instrument de relance européen réside aussi dans les transferts interétatiques qu'il implique, dans une logique de solidarité . En l'absence de nouvelles ressources propres, les remboursements ne devraient pas être proportionnés aux montants perçus par chaque État membre mais à leur poids économique.

Il est possible de donner un ordre de grandeur de ces transferts , en supposant que les remboursements sont proportionnés au poids de chaque pays dans le RNB européen, conformément à la méthodologie suivie par la Banque centrale européenne 45 ( * ) .

Il ne s'agit toutefois que d'une approximation comptable , dès lors que les subventions perçues dépendront de l'évolution effective du PIB en 2020 et en 2021, tandis que les remboursements pourront être minorés par la mise en place de nouvelles ressources propres et que leur poids économique réel dépendra de l'évolution de l'inflation. Cette contribution nette doit par ailleurs être mise en regard des recettes budgétaires liées à l'effet macroéconomique du plan de relance (voir infra ).

Ces précisions étant faites, il ressort de cette analyse que la France devrait être contributrice nette au titre de la FRR en l'absence de nouvelles ressources propres , alors même qu'elle figure parmi les États membres où la chute du PIB devrait être la plus forte en 2020.