D. L'ENDETTEMENT CROISSANT DE L'ÉTAT ACCROÎT LE DÉFI DE SON FINANCEMENT SUR LE LONG TERME

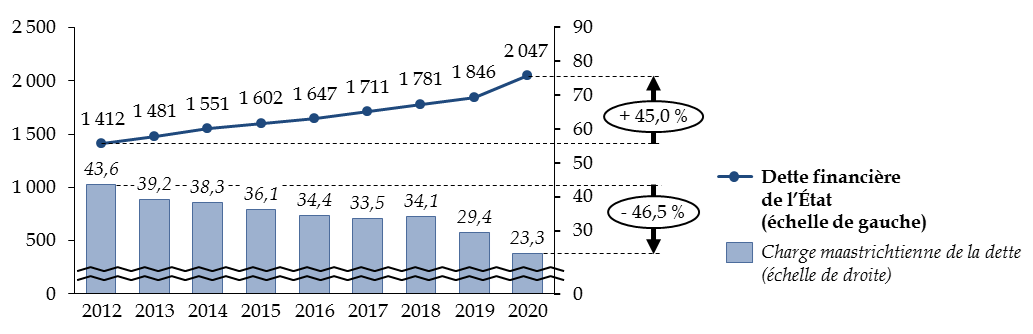

La dette financière de l'État , mesurée en comptabilité générale, s'établissait à la fin 2020 à 2 047 milliards d'euros , en très forte augmentation de 200,9 milliards d'euros, soit plus de 10 %, par rapport à 2019.

Cette augmentation, liée au financement du déficit budgétaire considérable de 2020, porte pour 129,5 milliards d'euros sur les titres négociables à moyen et long terme (OAT) et pour 54,7 milliards d'euros sur les titres négociables à court terme (BTF), auxquels s'ajoute principalement la reprise de la dette de SNCF Réseau au 1 er janvier 2020, pour un montant de 25,0 milliards d'euros.

1. La dette financière poursuit son augmentation tandis que la charge de la dette se réduit toujours

La dette financière amplifie ainsi un mouvement constant d'augmentation , qui atteint + 45 % entre 2012 et 2020, tandis que la charge de la dette , continue à diminuer en raison de la baisse des taux d'intérêt.

Évolution de la dette financière de

l'État et de la charge budgétaire

de la dette entre 2012 et

2020

(en milliards d'euros)

Source : commission des finances, à partir des données du compte général de l'État et des lois de règlement

La diminution est plus marquée en comptabilité générale ou maastrichtienne, c'est-à-dire en droits constatés, qu'en comptabilité budgétaire (programme 117). En effet, la comptabilité budgétaire ne mesure que les intérêts versés chaque année, qui correspondent au coupon nominal des titres, mais pas les primes reçues à l'émission qui figurent non parmi les crédits ou recettes budgétaires, mais parmi les ressources de trésorerie.

Pour mémoire, les primes à l'émission correspondent à un montant versé par l'acheteur d'une obligation d'État que l'Agence France Trésor a émise au même taux qu'une souche ancienne afin de tirer parti de la liquidité d'un titre déjà présent sur le marché. En raison de la baisse des taux depuis plusieurs années, les coupons émis par une souche ancienne sont généralement plus élevés que ceux qui seraient émis par une obligation nouvelle : en conséquence, l'acheteur qui percevra ces coupons verse à titre de compensation une prime à l'émetteur. Une décote est versée dans le cas inverse. Une prime est également perçue par l'État lorsqu'il émet une nouvelle souche à un taux négatif, car les coupons ultérieurs ne peuvent être négatifs.

2. L'enjeu du financement des besoins de l'État reste entier

Comme l'indique le tableau de financement figurant à l'article 2 du présent projet de loi, l'État a dû, en 2020, trouver les ressources permettant de financer le déficit budgétaire , d'un montant de 178,1 milliards d'euros , mais aussi de faire « rouler » le stock de dette arrivant à échéance , pour un montant de 136,1 milliards d'euros .

Ces ressources sont constituées principalement par la progression de l'endettement : d'une part des émissions nettes de dette nouvelle à moyen et long terme , à hauteur de 260,0 milliards d'euros , d'autre part un accroissement net de l'encours de titres d'État à court terme de 54,7 milliards d'euros . Ce programme d'endettement, établi sur des hypothèses de déficit budgétaire supérieur à 220 milliards d'euros, établies courant 2020 dans le cadre des troisième et quatrième lois de finances rectificatives, n'a pas été révisé - et ne pouvait sans doute plus l'être - lorsque, en toute fin d'année, il est apparu que le déficit effectif serait bien inférieur au niveau prévu.

Dans le même temps, d'autres ressources ont été obtenues à un niveau inhabituellement élevé : les fonds déposés au Trésor par divers organismes (dont les collectivités locales et les établissements publics) ont augmenté de 27,8 milliards d'euros par rapport à fin 2019, en raison notamment de la hausse des dépôts de la caisse d'amortissement de la dette sociale (CADES) pour préparer les échéances de reprise de la dette de l'ACOSS et de la stratégie de préfinancement de la Société du Grand Paris, qui a anticipé ses émissions de dette de manière à tirer parti de l'environnement de taux bas. Enfin, les primes , nettes des décotes, enregistrées à l'émission des titres à moyen-long terme, décrites supra, se sont établies à un niveau de 30,1 milliards d'euros , après 19,9 milliards d'euros en 2019.

Le niveau de ces ressources de financement a été tellement élevé que, malgré le niveau exceptionnel du déficit à financer en 2020, la trésorerie de l'État a augmenté de 63,4 milliards d'euros . Cette trésorerie doit être utilisée au moins partiellement en 2021, notamment pour financer le surcroît de dépenses constaté par le premier projet de loi de finances rectificative. L'État s'est donc endetté par anticipation.

Ce niveau abondant des ressources de financement ne signifie pas qu'il en sera de même à l'avenir , notamment si le niveau des taux augmente et renchérit le coût des émissions de dette.