II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Le compte d'affectation spéciale et la crise sanitaire : les prérogatives du Parlement et les principes budgétaires mis sur la touche

Dans le cadre du plan d'urgence face à la crise sanitaire, le Parlement a autorisé l'ouverture d'une enveloppe exceptionnelle de 20 milliards d'euros pour renforcer les participations financières de l'État à l'occasion de la deuxième loi de finances rectificative pour 2020. Compte tenu du contexte et des contraintes de confidentialité mises en avant par le Gouvernement, cette adoption s'est faite sur la base d'éléments très réduits portés à la connaissance du Parlement .

Plus d'un an après, il revient désormais d'évaluer la façon dont le Gouvernement a fait usage de cette enveloppe , tant pour les montants mobilisés que pour les conditions de son utilisation.

De façon préalable, c'est la nette sous-consommation de l'enveloppe qui retient l'attention : sur les 20 milliards d'euros ouverts au sein du programme 358, seulement 8,3 milliards d'euros ont été effectivement versés sur le compte . Le reste, soit 11,7 milliards d'euros, a été reporté en 2021.

En soi, la non-utilisation de tous les crédits ouverts peut être interprétée comme une bonne nouvelle, en ce qu'elle peut indiquer que le bilan des entreprises stratégiques s'est finalement moins dégradé qu'anticipé.

Toutefois, cette première approche doit être tempérée en appréciant les conditions d'utilisation des crédits. L'enveloppe de 20 milliards d'euros ouverte par la deuxième loi de finances rectificative visait, selon la désignation du programme 358, à permettre un « renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire ».

Néanmoins, l'utilisation effective des crédits semble parfois s'éloigner de cette approche. En 2020, ce sont 8,3 milliards d'euros qui ont été versés du programme 358 vers le compte, pour financer quatre opérations :

- le prêt d'actionnaire à Air France-KLM (3 milliards d'euros) ;

- la souscription au fonds Ace Aero partenaires (150 millions d'euros) ;

- l'augmentation de capital de la SNCF (4,05 milliards d'euros) ;

- la souscription aux OCEANEs d'EDF (1,03 milliard d'euros).

Or, comme le souligne la Cour des comptes, les deux dernières opérations « relèvent de considérations qui ne se limitent pas à l'urgence » 4 ( * ) , dont le lien avec la crise sanitaire peut être mis en doute.

Dans le détail, les éléments suivants doivent être relevés :

- concernant la SNCF, l'augmentation de capital de la SNCF a ensuite conduit cette dernière à reverser le même montant à l'État par le biais d'un fonds de concours comme recette du budget général . Ce tour de bonneteau budgétaire a permis l'ouverture de crédits sur le programme 203 « Infrastructures et services de transports ». La Cour des comptes indique à ce sujet que « l'augmentation de capital a visé à soutenir les investissements de sa filiales SNCF Réseau ». Selon les calculs de la Cour des comptes, 2,3 milliards d'euros correspondent effectivement à la compensation de l'absence de dividendes de SNCF Mobilités vers SNCF Réseau et, plus largement, des pertes des autres activités du groupe. Pour autant, « le lien entre les pertes liées à la crise et les crédits d'urgence n'est pas explicité pour le complément de 1,5 milliard d'euros destiné à des investissements de sécurisation du réseau » ;

- concernant EDF , un hiatus se dégage entre la nature des crédits mobilisés et la communication du Gouvernement, qui a insisté sur le soutien apporté à la stratégie de développement de l'entreprise en vue de la transition énergétique - illustré par la dénomination d'OCEANEs « vertes ». L'objectif de l'opération est ainsi de financer le développement d'EDF dans les énergies renouvelables, ce qui s'écarte d'une conséquence directe de la crise sanitaire.

Un tel décalage dans l'utilisation des crédits n'est pas sans poser des questions au regard de la justification avancée devant le Parlement lors de l'examen des crédits demandés.

Surtout, ce décalage doit être lu à l'aune de l'utilisation des crédits reportés en 2021 et des justifications désormais retenues par le Gouvernement dans le cadre du projet de loi de finances rectificative pour 2021 en cours d'examen.

Deux éléments doivent être relevés :

- le décret d'avance du 19 mai 2021 a procédé à l'annulation de 7,2 milliards d'euros de crédits sur le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » pour abonder les crédits du dispositif d'activité partielle et du fonds de solidarité. À l'issue de cette annulation, le montant des crédits restant sur le programme 358 s'élève à 3,9 milliards d'euros ;

- le projet de loi de finances rectificative présenté le 2 juin dernier, s'il ne modifie pas le programme 358, crée un nouveau programme 367 « Financement des opérations patrimoniales envisagées en 2021 sur le compte « Participations financières de l'État » » au sein de la mission Économie, en le dotant de 2 milliards d'euros .

Selon les indications du Gouvernement, ce programme se justifie compte tenu du « contexte économique et de marché actuel [qui] génère en 2021 une impasse budgétaire sur le CAS PFE » , dans la mesure où ce dernier « peut être conduit à réaliser des opérations pour un niveau de dépenses supérieur à la normale sans être en mesure de générer suffisamment de recettes de cessions pour couvrir les nouveaux besoins d'intervention identifiés par l'APE ».

Surtout, le Gouvernement fait valoir que « le programme 358 ne permet pas de répondre au besoin de ressources identifié sur le compte, dès lors que ce programme ne vise le financement que de dépenses d'intervention auprès des entreprises stratégiques fragilisées par les conséquences économiques de la crise sanitaire ».

Compte tenu de ce qui précède, une telle justification marque une évolution sensible de l'approche du Gouvernement . Il faut sans doute y voir la volonté de ne pas abonder de nouveau le programme 358 après l'annulation opérée par voie de décret d'avance .

2. Une année 2020 confirmant le caractère peu lisible et inadapté du vecteur budgétaire des participations financières de l'État

La justification avancée par le Gouvernement pour l'ouverture de 2 milliards d'euros confirme une analyse relevée de longue date par le rapporteur spécial : l'atrophie et la concentration progressives du portefeuille de l'État actionnaire contribuent à rigidifier le compte et à menacer les conditions de son fonctionnement.

En restreignant la participation publique aux entreprises stratégiques n'ayant pas vocation à être cédées, le fonctionnement du compte dépend essentiellement de versements du budget général. Ainsi que le relève la Cour des comptes, « le poids de la crise sur la gestion 2020 fait du CAS PFE, plus encore que les années précédentes, un véhicule de dépense alimenté par le budget général et faiblement par ses ressources propres. En dehors des aides d'urgence, du PIA et du FII (relevant d'une logique propre), les opérations du CAS qui correspondent à des affectations de recettes propres ne représentent que 5 % des dépenses en 2020 » 5 ( * ) .

Le choix de ne pas verser intégralement l'enveloppe exceptionnelle de 20 milliards d'euros sur le compte s'accompagne de surcroît d'une faible lisibilité des marges de manoeuvre réelles de l'Agence des participations de l'État (APE). En effet, la trésorerie disponible sur le compte ne constitue pas le seul indicateur à prendre en compte, alors que les crédits ouverts sur le budget général pour soutenir les capacités de l'État actionnaire peuvent faire l'objet d'une régulation budgétaire en cours d'exercice.

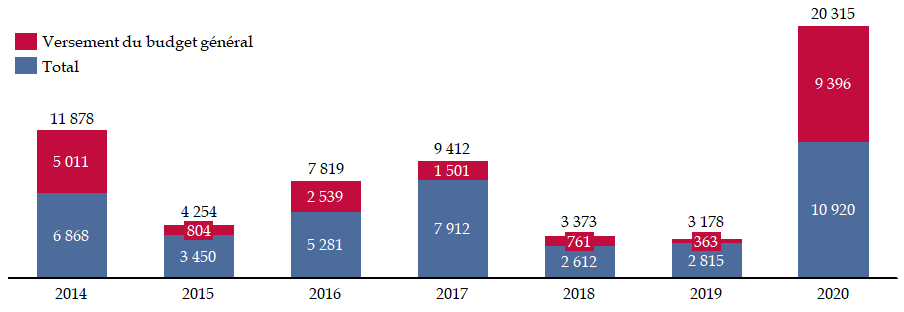

La situation actuelle atteste de cette impasse , sans que le processus de « respiration » du portefeuille ait été pleinement conduit à son terme, dans la mesure où les conditions actuelles de marché ne permettent pas de procéder à certaines cessions - ADP, voire même Renault. Le graphique ci-après détaille la part des recettes du compte provenant de versements du budget général depuis 2014.

Part des versements du budget

général

dans les recettes du compte

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Il faut donc y voir une alerte : en plus d'obérer les pouvoirs du Parlement, le vecteur budgétaire n'est plus adapté au nouveau contexte de l'État actionnaire et sa viabilité n'est pas assurée.

La Cour des comptes procède à une analyse convergente, en relevant que « la crise confirme que l'utilisation du CAS PFE est soumise à des contraintes de plus en plus fortes . Les marges de manoeuvre dont dispose l'APE pour mettre en oeuvre avec cet instrument la politique de l'État actionnaire se trouvent en réalité très réduites : du côté de l'actif, la situation pour les années à venir sera largement déterminée par les besoins financiers nécessaires au redressement d'entreprises fragilisées par la crise ; du côté du passif, le CAS est largement dépendant des versements du budget général, ayant vu ses ressources propres réduites à peu de choses sans doute pour un certain temps. Le portefeuille d'entreprises de l'État sera en sortie de crise encore plus concentré sur des secteurs fragilisés et surtout sur EDF (47 % du total de la valeur des participations cotées de l'État début 2021). L'État est ainsi exposé à un risque de concentration inédit et préoccupant » 6 ( * ) .

C'est pourquoi le rapporteur spécial renouvelle sa recommandation : ces éléments doivent conduire à engager réellement une réflexion sur la refonte du cadre budgétaire de l'État actionnaire.

3. Le fonds pour l'innovation et l'industrie : sortir de l'hubris en revenant sur un échec annoncé

En 2020, la dotation en numéraire du FII a été complétée par le versement de 1,9 milliard d'euros , ce qui correspond au produit de la cession d'une partie du capital de la FDJ. En contrepartie, l'APE a repris 2 % du capital d'EDF apporté en dotation lors de sa constitution en 2018.

Pour autant, ce versement ne permet pas de surmonter le constat d'échec du FII, tant dans ses ressources que ses dépenses.

Du côté des recettes , le modèle du financement reposait sur le schéma suivant :

- la dotation en numéraire du FII au moyen du produit des cessions de la FDJ et d'ADP, pour un montant espéré de 10 milliards d'euros ;

- son dépôt sur un compte du Trésor servant une rémunération annuelle fixée par voie réglementaire à 2,5 %, devant permettre au FII de disposer de 250 millions d'euros de recettes annuelles.

Dans l'attente des cessions, le FII a bénéficié d'une dotation transitoire, hybride, constituée de 1,6 milliard d'euros en numéraire et de titres EDF et TSA (Thalès) prêtés par l'État. La rémunération de la dotation en numéraire et les dividendes perçus au titre de ces titres devaient permettre au fonds de disposer d'une capacité d'action annuelle de 250 millions d'euros.

Deux difficultés doivent être soulignées :

- s'agissant des dividendes , compte tenu de l'absence presque totale de dividendes perçus en 2020 ;

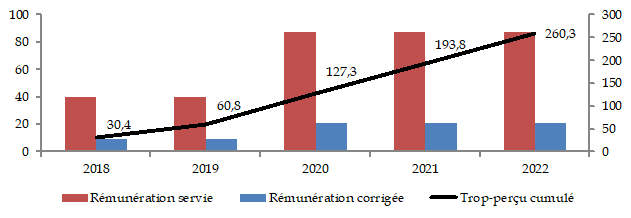

- s'agissant de la rémunération de la dotation en numéraire , dans la mesure où le taux retenu de 2,5 % par référence à l'OAT-50 ans, s'écarte sensiblement des taux actuellement observés. À titre d'exemple, l'Agence France Trésor a émis le 19 janvier dernier une OAT à 50 ans à un taux de 0,593 %. Or l'arrêté ayant fixé le taux de 2,5 % comporte une clause de réexamen en 2023 , prévoyant qu'en cas de rendement effectivement constaté pour l'OAT-50 ans entre 2018 et 2022 inférieur à 2,5 %, la rémunération du compte sera ajustée à la baisse et le trop perçu repris.

Sur la base d'une dotation en numéraire maintenue à 3,5 milliards d'euros jusqu'à la fin 2022 et d'un taux à 0,6 %, le trop-perçu pourrait atteindre 260,3 millions d'euros , soit l'équivalent d'une année de ressources du FII. Le graphique ci-après illustre cette projection.

Estimation du trop-perçu éventuel

par

le fonds pour l'industrie et l'innovation à la fin 2022

(en millions d'euros)

NB : le graphique intègre deux hypothèses de calcul : d'une part, le maintien de la dotation en numéraire de 3,5 milliards d'euros en 2021 et 2022 et, d'autre part, un taux de 0,6 % sur l'OAT-50 ans à la fin 2022, soit le taux observé lors de l'émission du 19 janvier dernier.

Note de lecture : en 2021, sur la base d'une dotation en numéraire de 3,5 milliards d'euros, le FII recevrait une rémunération annuelle de 87,5 millions d'euros, ce qui correspondrait, par rapport au taux observé sur l'OAT-50 ans, à un trop-perçu de 66,5 millions d'euros. De façon cumulée, à la fin 2021, le trop-perçu depuis la création du FII s'élèverait à 193,8 millions d'euros.

Source : commission des finances du Sénat

Du côté des dépenses, les tensions constatées en 2020 sur les recettes du FII ont réduit ses ressources à 125 millions d'euros , à rebours de l'objectif de stabilité et de pérennité du financement de l'innovation avancé par le Gouvernement lors de sa création.

Par ailleurs, de façon structurelle, les dépenses du FII bénéficient essentiellement à des programmes déjà financés par ailleurs sur des crédits budgétaires .

L'ensemble de ces éléments confirme l'analyse du rapporteur spécial à propos de cet outil de débudgétisation , contraire aux intérêts patrimoniaux de l'État. Il ne peut donc que renouveler sa recommandation de le supprimer au plus vite , en le remplacement par des dotations budgétaires.

* 4 Cour des comptes, Note d'analyse de l'exécution budgétaire 2020, CAS « Participations financières de l'État ».

* 5 Ibid.

* 6 Ibid.