B. LE PROGRAMME 357 « FONDS DE SOLIDARITÉ POUR LES ENTREPRISES À LA SUITE DE LA CRISE SANITAIRE »

1. Le fonds de solidarité a pris une ampleur croissante au cours de l'année

Le fonds de solidarité pour les entreprises à la suite de la crise sanitaire a été créé par une ordonnance du 25 mars 2020 15 ( * ) . Son financement est assuré par le programme 357, créé par la première loi de finances rectificative du 23 mars 2020.

Le fonds de solidarité avait à l'origine pour vocation, aux termes du décret qui définit ses modalités 16 ( * ) , d' apporter une aide financière aux très petites entreprises qui connaissent une situation critique en raison des conséquences économiques de la crise sanitaire , et dont la pérennité est menacée malgré les dispositifs publics d'accompagnement. L'aide était limitée à 1 500 euros .

Par la suite, son périmètre a été progressivement élargi , nécessitant des crédits de plus en plus importants. Pour le mois de novembre, le dernier qui a donné lieu à des paiements en 2020, les entreprises de moins de 50 salariés étaient éligibles, sans condition de chiffre d'affaires, dans la mesure où elles étaient concernées par une mesure d'interdiction du public ou avaient perdu 50 % de leur chiffre d'affaires. L'aide pouvait atteindre 10 000 euros. Reconduit en 2021, le dispositif a encore évolué avec une ouverture à des entreprises de plus grande taille et l'introduction d'un dispositif de couverture des coûts fixes.

Le financement pour 2020 a été assuré par des crédits budgétaires apportés par les quatre lois de finances rectificatives successives, mais aussi par divers mouvements de crédits .

Les régions , à hauteur de 0,5 milliard d'euros, et certaines entreprises , surtout dans le secteur des assurances, à hauteur de 0,4 milliard d'euros, ont contribué au financement du dispositif par fonds de concours 17 ( * ) . Le programme 357 a ainsi été le troisième programme du budget général recevant les volumes les plus importants de fonds de concours, derrière les programmes 203 « Infrastructure et services de transport » de la mission « Écologie, développement et mobilité durables » (6,7 milliards d'euros, dont 4,1 milliards d'euros au titre de la recapitalisation de la SNCF) et 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi ».

Cependant, les fonds ouverts par la première loi de finances rectificative du 23 mars 2020, même complétés par les premiers versements de fonds de concours, sont apparus insuffisants dès la mi-avril , et le ministère de l'action et des comptes publics les a complétés en urgence :

- de manière transitoire par un virement 18 ( * ) de 15 millions d'euros, prélevés sur les crédits du programme 156 « Gestion fiscale et financière de l'État et du secteur public local » de la mission « Gestion des finances publiques et des ressources humaines ». Cette somme a été restituée au même programme au mois d'août suivant 19 ( * ) ;

- par un prélèvement de 100 millions d'euros sur la dotation pour dépenses accidentelles et imprévisibles 20 ( * ) .

2. La consommation des crédits a été plus importante en fin d'année

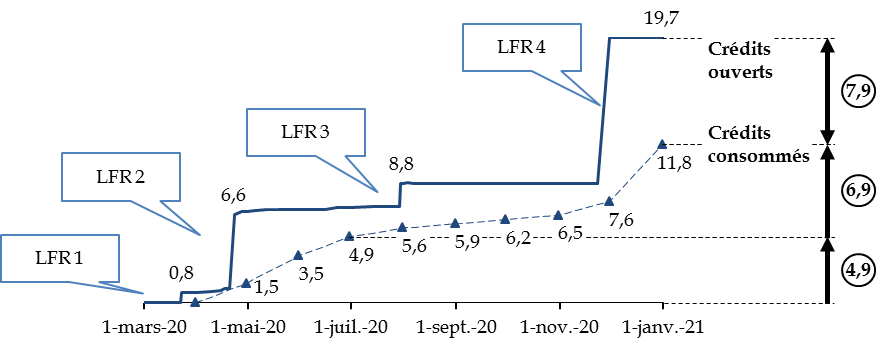

En raison de l'élargissement progressif du dispositif, et contrairement au mode de financement de l'activité partielle (voir supra ), le fonds de solidarité a consommé moins de la moitié des crédits qui lui étaient destinés au printemps , soit 4,9 milliards d'euros de mars à juin 2020, contre 6,9 milliards d'euros de juillet à décembre.

Ouvertures et consommations de crédits sur le

programme 357

au cours de l'année 2020

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

Le mois de décembre , qui correspond pour l'essentiel au règlement des demandes faites au titre du mois de novembre, a connu la plus forte consommation mensuelle avec 4,3 milliards d'euros, ce qui correspond aux besoins nés à la fois avec l'élargissement des conditions d'accès au mois de novembre et la période de restrictions d'activité due à la deuxième vague de la crise sanitaire.

Sur l'ensemble de l'année, les crédits non consommés se sont élevés à 7,9 milliards d'euros , soit 40,2 % des crédits totaux ouverts . Une partie des 10,8 milliards d'euros de crédits ouverts par la quatrième loi de finances rectificative ont été consommés, contrairement à ceux des programmes 356 et 360 (voir infra ). Ces crédits ont été intégralement reportés sur le même programme en 2021 21 ( * ) .

Ce programme est également le seul de la mission, avec le nouveau programme 366 « Matériels sanitaires pour faire face à la crise de la covid-19 », pour lequel des crédits ont été ouverts en loi de finances pour 2021, à hauteur de 5,6 milliards d'euros. La décision a été tardive, puisque ces abondements n'ont été réalisés que lors de l'examen du projet de loi de finances en nouvelle lecture par l'Assemblée nationale, le 15 décembre 2020.

Elle montre toutefois qu' il était possible , afin de s'adapter à la situation telle qu'elle était connue en fin d'année, d'ouvrir également les crédits nécessaires en loi de finances sur les autres programmes de la mission , qui ont tous conservé des besoins de consommation de crédits en 2021, plutôt que de recourir à des reports de montants très élevés .

3. Le dispositif de performance

Le dispositif de performance, similaire à celui du programme 356, comporte deux objectifs : « Assurer la mise en oeuvre rapide du fonds de solidarité aux entreprises » et « Contribuer à la pérennité des entreprises les plus affectées par la crise sanitaire ».

S'agissant du premier objectif, les indicateurs prévus par le premier projet de loi de finances rectificative pour 2020 sont bien présents dans le rapport annuel de performances :

- le taux de consommation des crédits au 30 septembre 2020 est de 59,8 % en autorisations d'engagement et en crédits de paiement, contre 70 % en prévision. Les mêmes observations peuvent être faites sur la pertinence limitée de tels indicateurs, la dépense ne pouvant constituer un objectif en soi ;

- le délai entre l'ouverture des crédits en loi de finances (23 mars 2020) et l'adoption des textes réglementaires (décret du 30 mars, publié le 31 mars 2020) a été de huit jours seulement, tandis que celui qui a séparé l'adoption des textes réglementaires et le premier versement effectué à une entreprise a été de 6 jours seulement.

La mise en oeuvre du fonds de solidarité par la direction générale des finances publiques (DGFIP) a en effet été particulièrement rapide , malgré la nouveauté du dispositif et les difficultés qu'a posé l'organisation du travail dans toutes les administrations au début du premier confinement. La grande simplicité initiale du dispositif et le choix d'un système essentiellement déclaratif, les contrôles venant a posteriori , ont facilité cette mise en oeuvre.

S'agissant de l'objectif de contribution à la pérennité des entreprises les plus affectées par la crise sanitaire, l'indicateur, prévu par le premier projet de loi de finances rectificative pour 2020, du nombre d'emplois sauvegardés n'est pas renseigné dans le rapport annuel de performances, comme pour le programme 356. Les autres indicateurs sont renseignés :

- le nombre d'entreprises bénéficiaires d'une aide du fonds de solidarité est de 1 897 200 ;

- le nombre d'entreprises ayant bénéficié à tort d'une aide du fonds est de 501, correspondant à un montant de 1,21 million d'euros. Ces chiffres ne sont pas nécessairement définitifs, la DGFIP pouvant poursuivre ses contrôles a posteriori ;

- la durée du soutien apporté par le fonds de solidarité est de 3,3 mois.

Ces éléments permettent difficilement d'évaluer, à eux seuls, l'efficacité du dispositif , qui visait principalement à éviter la disparition, pendant la crise sanitaire, d'entreprises et d'activités viables, dans la mesure où il paraissait préférable, d'un point de vue économique comme social, de préserver le tissu des entreprises en vue du moment où l'amélioration de la situation sanitaire permettrait de lever les restrictions.

Le nombre d'entreprises ayant bénéficié à tort d'une aide du fonds de solidarité n'inclut par nécessité que celles qui ont été identifiées . Une valeur faible peut donc signifier soit une capacité du dispositif juridique, combinée avec les contrôles a priori , à éviter les versements indus, soit une difficulté à identifier a posteriori les entreprises qui ont bénéficié de ces versements indus. Les montants indiqués dans le rapport annuel de performances paraissent très faibles, alors que le rapport d'étape du comité de suivi du plan d'urgence, publié au mois d'avril 2021 et portant donc certes également sur les premiers mois de 2021, indique que 42 000 versements ont été identifiés comme manifestement infondés par les services de la DGFIP pour un montant de 61,5 millions d'euros ; en outre, plusieurs dizaines de milliers de demandes présentent des chiffres d'affaires clairement surévalués et feront l'objet de contrôles ultérieurs.

En tout état de cause, les contrôles a priori menés par les services de la DGFIP ont certainement permis d'éviter un nombre important d'indus . Le taux de rejet des formulaires, qui n'était que de 1,72 % au mois de mai 2020, est monté à 8,84 % en septembre et 12,11 % en décembre. Au mois de mars 2021, ce taux atteint même 17,65 % 22 ( * ) .

* 15 Ordonnance n° 2020-317 du 25 mars 2020 portant création d'un fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation.

* 16 Décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, modifié à de nombreuses reprises par la suite.

* 17 Des arrêtés de rattachement de fonds de concours ont été pris tout au long de l'année entre le mois de mars et le mois de décembre, mais 87 % de ces crédits ont été apportés entre le mois de mars et le mois de juin.

* 18 Décret n° 2020-444 du 17 avril 2020 portant virement de crédits.

* 19 Décret n° 2020-1016 du 7 août 2020 portant virement de crédits.

* 20 Décret n° 2020-443 du 17 avril 2020 portant ouverture et annulation de crédits.

* 21 Arrêté du 22 janvier 2021 portant reports de crédits.

* 22 Rapport d'étape du comité de suivi du plan d'urgence, p. 76.