II. UNE ANALYSE PAR PROGRAMME QUI RÉVÈLE L'IMPORTANCE DES BESOINS COUVERTS MAIS AUSSI DES ENVELOPPES ALLOUÉES

A. LE PROGRAMME 356 « PRISE EN CHARGE DU DISPOSITIF EXCEPTIONNEL DE CHÔMAGE PARTIEL À LA SUITE DE LA CRISE SANITAIRE »

1. Le dispositif de financement de l'activité partielle

Créé par la première loi de finances du 23 mars 2020, le dispositif exceptionnel d'activité partielle , financé par le programme 356, comprend une indemnité versée par l'entreprise au salarié à hauteur de 70 % de sa rémunération brute jusqu'à 4,5 SMIC, soit 84 % au niveau du SMIC. Le montant de cette indemnité est pris en charge aux deux tiers par l'État et à un tiers par l'Unédic. Le taux de prise en charge a été de 100 % jusqu'au 1 er juin 2020, puis a été ramené à 85 % pour les entreprises n'appartenant pas aux secteurs dits « protégés ».

La deuxième loi de finances rectificative du 25 avril 2020 a étendu ce dispositif aux personnes devant garder un enfant et aux personnes vulnérables. Il a été réactivé à la rentrée 2020.

Un dispositif a également été instauré pour les particuliers employeurs, à hauteur de 80 % de la rémunération nette, et réactivé également lors du confinement d'automne.

Enfin, à compter du 1 er juillet 2020, un dispositif d'activité partielle de longue durée a été créé ; sa mise en oeuvre, qui prévoit une prise en charge à 85 %, dans la limite de 40 % des heures travaillées, est soumise à la signature d'un accord de branche ou d'un accord collectif d'entreprise.

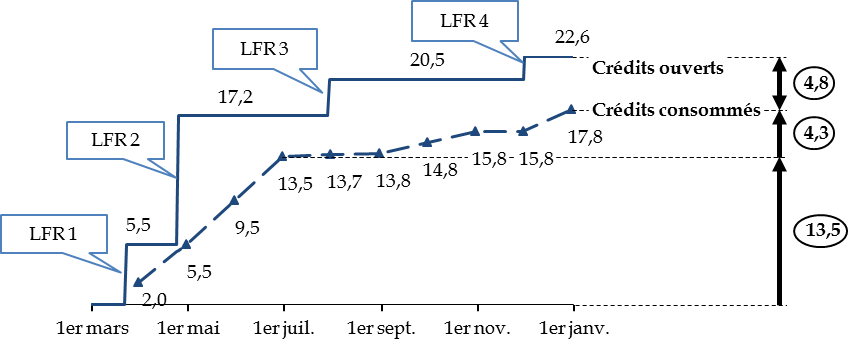

Les crédits consommés ont été de 17,8 milliards d'euros , soit 78,7 % des crédits ouverts . Les trois quarts de ces consommations, soit 13,5 milliards d'euros, ont concerné les quatre premiers mois.

Ouvertures et consommations de crédits sur le

programme 356

au cours de l'année 2020

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

Les estimations de besoins effectuées à l'occasion de chaque loi de finances rectificative ont été particulièrement prudentes . Selon la Cour des comptes 8 ( * ) , le Gouvernement comparait à chaque fois les prévisions de dépenses résultant des modèles élaborés par le ministère du travail, la direction générale du Trésor et la direction du budget, et retenait l'hypothèse de coût la plus élevée, qui était en général celle de la direction générale du Trésor.

Ces prévisions ont été très supérieures à la réalisation, de sorte que l es crédits ouverts par la quatrième loi de finances rectificative du 30 novembre 2020 n'ont pas été consommés du tout en 2020 .

Si l'on soustrait même aux montants consommés, c'est-à-dire versés à l'Agence de services et de paiements, la trésorerie de cette agence en fin d'année, qui était de 2,7 milliards d'euros au titre de ce dispositif, on constate que le montant des crédits versés aux entreprises en 2020 a été de l'ordre de 15,1 milliards d'euros, de sorte que, comme indiqué supra, les crédits ouverts par la troisième loi de finances rectificative du 30 juillet 2020 au titre du financement de l'activité partielle n'ont pas été versés, eux non plus, aux entreprises en 2020 .

Au lieu d'annuler les crédits non consommés en loi de règlement pour les rouvrir en tant que de besoin en loi de finances initiale, le Gouvernement les a reportés sur le même programme à hauteur de 2,5 milliards d'euros 9 ( * ) et vers le programme 357 « Fonds de solidarité pour les entreprises à la suite de la crise sanitaire » à hauteur de 2,3 milliards d'euros 10 ( * ) , ce qui nuit à la lisibilité de la gestion budgétaire et au respect des principes de spécialité et d'annualité budgétaires.

2. L'exécution budgétaire des crédits ne donne pas une vision précise du rythme de versement effectif des indemnités aux bénéficiaires

Les documents budgétaires sont particulièrement succincts sur l'exécution budgétaire de ce programme. Alors qu'il s'agit du quatrième programme budgétaire le plus dépensier du budget général en 2020, hors crédits évaluatifs, avec 17,8 milliards d'euros consommés en crédits de paiement, très peu d'information y sont données sur le coût des différentes modalités de chômage partiel.

En effet, la quasi-totalité des sommes consommées , soit 17,5 milliards d'euros, ont été versées par anticipation à l'Agence de services et de paiement (ASP), chargée du versement effectif des indemnités.

Seule la compensation des indemnités d'activité partielle dues par les particuliers employeurs et prises en charge par les unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) est retracée dans le rapport annuel de performances, pour un montant de 306 millions d'euros en autorisations d'engagement et en crédits de paiement.

En outre, l'Unédic contribuant au financement pour la moitié des sommes apportées par l'État, le coût pour les administrations publiques des dispositifs est supérieur de 50 % aux crédits inscrits dans les documents budgétaires .

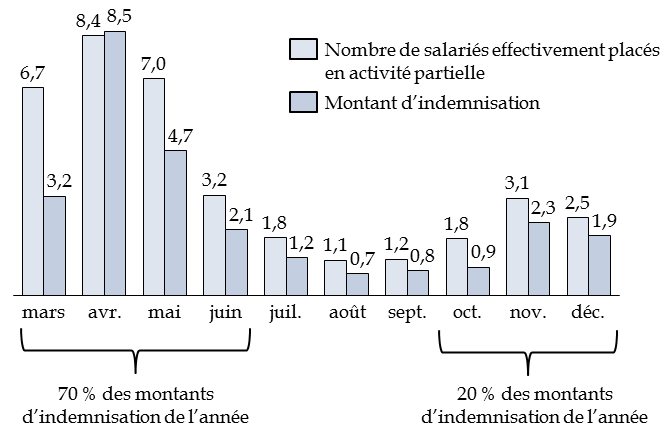

Les données relatives aux versements effectifs faits aux bénéficiaires ont toutefois été publiées chaque semaine en 2020, et chaque mois actuellement, par le ministère du travail, de l'emploi et de l'insertion. Les montants indiqués diffèrent des données budgétaires non seulement parce que les crédits budgétaires sont transférés à l'Agence de services et de paiement en anticipation de leur versement effectif aux bénéficiaires, mais aussi parce que les entreprises disposent de plusieurs mois pour formuler les demandes de remboursement, de sorte que les chiffres ne sont pas encore tous définitifs.

Activité partielle : nombre de salariés et demandes d'indemnisation

(en millions de salariés et en milliards d'euros)

Source : commission des finances, à partir des données Dares 11 ( * )

Il en ressort que, en montants d'indemnisation mais aussi en nombre de salariés concernés, l'activité partielle a été mise en oeuvre à 70 % de son total pendant les mois de mars à juin et à 20 % pendant les mois d'octobre à décembre , c'est-à-dire pendant les deux périodes de confinement ou semi-confinement de l'année.

Le montant total versé au titre de 2020 est de 26,3 milliards d'euros , État et Unédic confondus, pour 2 500 millions d'heures indemnisées.

3. Le dispositif de performance

Le dispositif de performance du programme 356 comprend deux objectifs : « Assurer l'accès rapide des entreprises à l'allocation d'activité partielle » et « Contribuer à la pérennité de l'emploi dans les secteurs affectés ».

Le premier objectif se rapporte à l'efficacité de la mise en oeuvre du programme sur le plan administratif. Le second correspond à un objectif économique de fond.

Le premier objectif devait, selon les termes du premier projet de loi de finances rectificative pour 2020, déposé le 18 mars 2020, être mesuré par trois indicateurs : le taux de consommation des autorisations d'engagement au 30 juin et au 30 septembre 2020, le taux de consommation des crédits de paiement aux mêmes dates et le délai moyen entre la demande d'allocation et son versement à l'employeur.

Les indicateurs relatifs au taux de consommation des crédits ne figurent pas dans le rapport annuel de performances. En tout état de cause, leur pertinence est limitée car la rapidité de décaissement ne saurait constituer un objectif de politique publique en soi , indépendamment de la mesure des besoins.

Seul l'indicateur relatif au délai fait donc l'objet d'une évaluation dans le rapport annuel de performances. Il en ressort que ce délai est de 6,68 jours en moyenne , le rapport indiquant en outre qu'il est descendu à 72 heures au plus fort de la crise sanitaire.

Il convient de souligner, comme pour la mise en oeuvre du fonds de solidarité (voir infra ), la rapidité avec laquelle l'administration a su se mettre en marche pour assurer le versement des aides relevant du plan d'urgence. Toutefois ce délai court à partir de la date de dépôt de la demande d'indemnisation , qui ne constitue pas le début de la procédure administrative : en effet, les entreprises doivent auparavant déposer une demande d'autorisation préalable (DAP) pour un volume d'heures chômées prévisionnel, qui doit être validée par la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi (Direccte).

En outre, les délais se sont accrus à partir de l'automne 2020 , ce qui a d'ailleurs permis d'améliorer les contrôles. Au printemps, les DAP étaient validées automatiquement au bout de 48 heures et les demandes d'indemnisations dans la journée. À partir du 1 er octobre le délai de validation des DAP a été rallongé à 15 jours, soit le délai applicable avant la crise sanitaire, afin de faciliter la lutte contre les fraudes 12 ( * ) .

Le second objectif, qui concerne la préservation de l'emploi , devait être mesuré, selon le premier projet de loi de finances rectificative pour 2020, par cinq indicateurs. Seuls les trois premiers indicateurs sont chiffrés dans le rapport annuel de performances.

|

Indicateur |

Valeur indiquée dans le rapport annuel de performances |

|

Nombre d'entreprises bénéficiaires d'une allocation d'activité partielle |

1 025 449 |

|

Nombre de salariés concernés par l'activité partielle |

9 445 893 |

|

Nombre d'heures prises en charge |

1 844 850 354 |

|

Durée moyenne (en mois) de l'activité partielle |

Aucune |

|

Nombre d'emplois sauvegardés |

Aucune |

Source : rapport annuel de performances

Ces chiffres ne concernent que la période du premier confinement, c'est-à-dire de mars à mai 2020.

Force est de constater le caractère lacunaire de ce dispositif de performances, qui ne porte que sur une partie de l'année et, surtout, ne permet pas d'apprécier l'efficacité réelle du dispositif d'activité partielle, c'est-à-dire la préservation de l'emploi.

La connaissance du nombre d'emplois sauvegardés en raison du dispositif paraît, il est vrai, difficile à mesurer avec précision . Le rapport d'étape de la commission créée en mars 2020 pour évaluer les mesures de soutien aux entreprises, présidée par Benoît Coeuré, note que l'emploi salarié a baissé de manière nettement plus modérée que l'activité en 2020 13 ( * ) , au contraire de ce qui s'est passé lors de la crise de 2009-2010, ce qui permet de penser que les régimes de soutien ont joué un rôle important. Une analyse qualitative de l'impact des mesures de soutien sur l'emploi est prévue dans le rapport final de cette commission.

Une autre dimension absente du dispositif de performance est la mesure de l'efficience du dispositif , ce qui nécessiterait d'évaluer si d'autres mesures auraient pu, pour un coût inférieur, atteindre le même objectif.

En tout état de cause, le dispositif de performance prévu par les documents budgétaires n'apporte que des éléments partiels et une véritable appréhension du rythme de mise en oeuvre du dispositif doit reposer sur les données publiées par la DARES et reprises dans le tableau de bord des aides aux entreprises 14 ( * ) .

* 8 Cour des comptes, note d'exécution budgétaire 2020 de la mission « Plan d'urgence face à la crise sanitaire », p. 31-32.

* 9 Arrêtés du 24 décembre 2020 et du 7 mars 2021 portant report de crédits.

* 10 Arrêté du 18 mars 2021 portant report de crédits.

* 11 Direction de l'animation de la recherche, des études et des statistiques, Situation sur le marché du travail durant la crise sanitaire au 31 mai 2021 .

* 12 Rapport d'étape du comité de suivi du plan d'urgence, p. 55-56.

* 13 Comité de suivi et d'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de Covid-19, rapport d'étape , avril 2021.

* 14 https://aides-entreprises.data.gouv.fr/activitepartielle ou, en données ouvertes, https://www.data.gouv.fr/fr/datasets/donnees-relatives-au-dispositif-dactivite-partielle-mis-en-oeuvre-dans-le-cadre-de-lepidemie-de-covid-19/