F. UNE RATIONALISATION BIENVENUE DES DÉPENSES FISCALES RATTACHÉES À LA MISSION, ASSOCIÉE À UNE FIABILITÉ ACCRUE DES PREVISIONS BUDGÉTAIRES S'AGISSANT DU COÛT DU CRÉDIT D'IMPÔT RECHERCHE

Depuis 2020,

seules 8 dépenses fiscales

demeurent rattachées à titre principal à la mission

« Recherche »

, pour un coût total de

6,84 milliards d'euros, soit un montant inférieur de 5,3 %

à celui constaté en 2019

(- 383 millions d'euros).

Cette évolution témoigne de la forte rationalisation de ces dépenses fiscales en 2019 , avec l'abrogation de deux niches fiscales en loi de finances pour 2019 17 ( * ) , conjuguée à la fin de l'incidence budgétaire de deux autres dépenses , ayant fait l'objet d'un bornage jusqu'en 2019 - à savoir, d'une part, l'exonération totale ou partielle des bénéfices réalisés par les entreprises participant à un projet de recherche et développement et implantées dans une zone de recherche et de développement, et d'autre part, l'exonération des sociétés unipersonnelles d'investissement à risque.

Coût des dépenses fiscales rattachées à la mission « Recherche »

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 (p) |

|||

|

P 172 |

200302 |

Crédit d'impôt recherche |

6100 |

6200 |

6400 |

6600 |

6400 |

|

300208 |

Exonération de certains établissements pour leurs revenus tirés de missions de service public |

5 |

5 |

5 |

5 |

5 |

|

|

P 192 |

200310 |

Crédit d'impôt en faveur de l'innovation |

157 |

190 |

195 |

200 |

184 |

|

110218 |

Réduction d'impôt au titre de la souscription de parts de fonds communs de placement dans l'innovation |

32 |

43 |

32 |

31 |

42 |

|

|

230604 |

Exonération totale ou partielle des bénéfices réalisés par les jeunes entreprises innovantes |

11 |

13 |

11 |

12 |

11 |

|

|

220105 |

Exonération totale ou partielle des bénéfices réalisés par les entreprises participant à un projet de R&D et implantées dans une zone de recherche et de développement |

2 |

2 |

2 |

- |

- |

|

|

300207 |

Exonération des sociétés unipersonnelles d'investissement à risque 18 ( * ) |

- |

- |

||||

|

160103 |

Imputation sur le revenu global du déficit provenant des frais de prise de brevet et de maintenance |

||||||

|

140124 |

Exonération des dividendes perçus par l'associé unique d'une société unipersonnelle d'investissement à risque |

||||||

|

320139 |

Taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets |

663 |

387 |

586 |

- |

- |

|

|

230504 |

Exonération des plus-values de cession d'actions ou de parts de sociétés agréées pour la recherche scientifique ou technique et de titres de sociétés financières d'innovation conventionnées |

- |

- |

||||

|

P 142 |

300201 |

Exonération des revenus patrimoniaux des établissements publics scientifiques, d'enseignement et d'assistance pour leurs revenus fonciers agricoles et mobiliers |

nc |

nc |

nc |

nc |

nc |

|

Total |

6970 |

6840 |

7231 |

6848 |

6642 |

||

Source : commission des finances, à partir des documents budgétaires

Ainsi, la diminution du coût des dépenses fiscales rattachées au programme 192 (- 586 millions d'euros en 2020 par rapport à 2019) s'est traduite par une prépondérance accrue du crédit d'impôt recherche . Ce dernier représente désormais à lui seul 96,4 % des dépenses fiscales de la mission « Recherche » (contre 87 % en 2017) et 6 % de la totalité des dépenses fiscales.

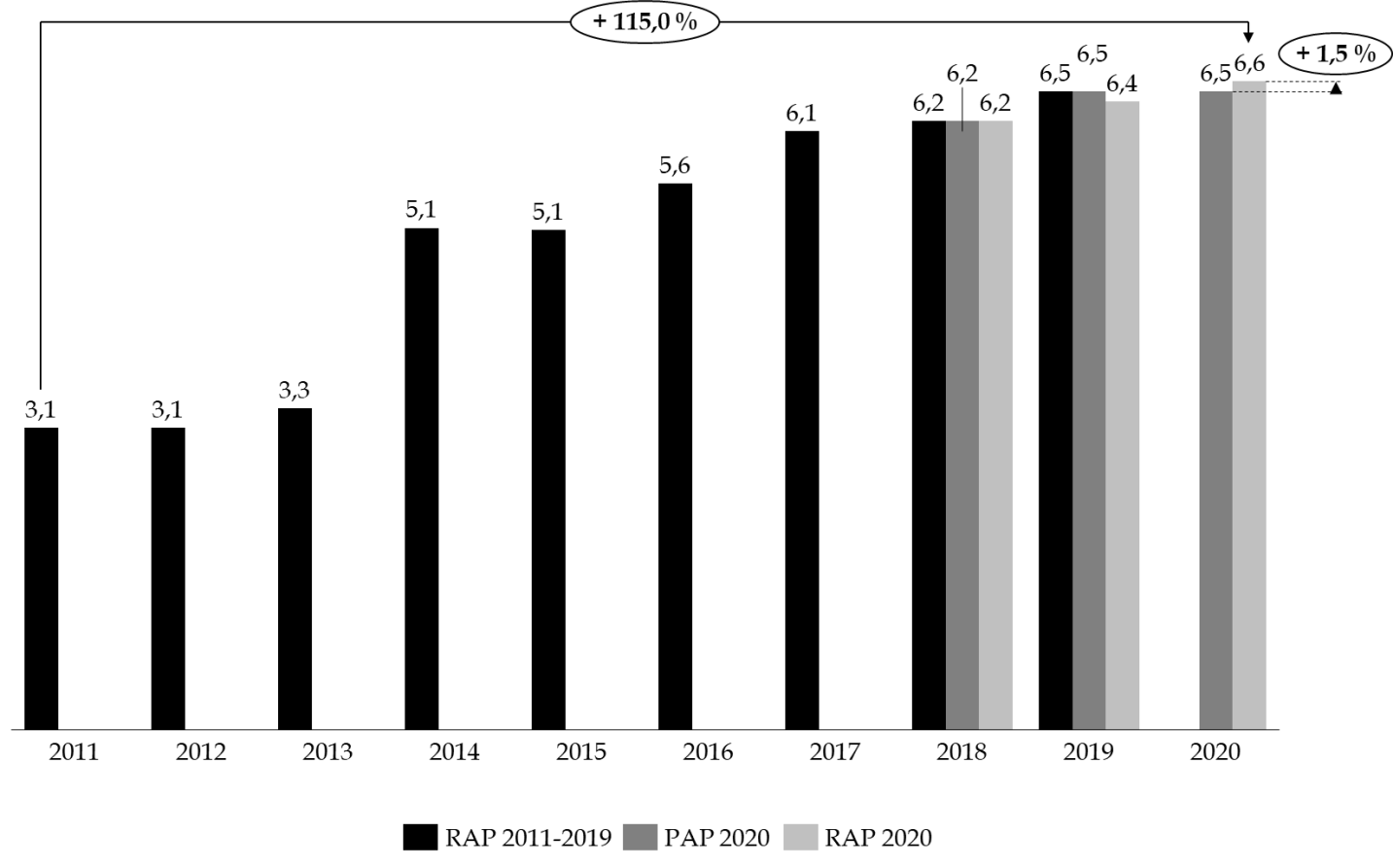

Évalué à 6,6 milliards d'euros en exécution 2020, le coût du CIR se caractérise par une progression très dynamique , de l'ordre de 115 % entre 2011 et 2020 .

Évolution de la dépense fiscale

associée au CIR

entre 2011 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Le rapporteur spécial tient, à cet égard, à saluer la fiabilisation des données relatives à cette dépense fiscale . Alors que le coût de cette dernière faisait l'objet d'une sous-évaluation récurrente dans les documents budgétaires, les chiffrages définitifs pour les années 2019 et 2020 se révèlent sensiblement identiques aux prévisions contenues dans les projets annuels de performance. En 2019, le coût du crédit d'impôt recherche s'établirait même finalement à un niveau légèrement inférieur aux estimations initiales. Ces résultats témoignent d'une budgétisation prudente et, en tout état de cause, soucieuse de respecter le principe de sincérité budgétaire .

La fiabilité de ces prévisions pourrait néanmoins pâtir des effets de la crise sanitaire . En effet, cette dernière pourrait avoir un impact notable, mais difficilement quantifiable, sur le montant du CIR dans les années à venir :

- à court terme, les faillites attendues dans les secteurs les plus fragilisés par la crise pourraient se traduire par une hausse du CIR ;

- à plus long terme, la baisse prévisionnelle des dépenses de recherche et développement résultant des difficultés économiques rencontrées par certaines entreprises risque d'engendrer une diminution du CIR.

En tout état de cause, en 2020, le montant de CIR restitué s'est révélé nettement supérieur à celui de 2019 , de l'ordre de 4,89 milliards d'euros contre 4,25 milliards d'euros. Ce différentiel s'explique par la possibilité ouverte à certaines entreprises, dans le cadre de la crise sanitaire, de demander un remboursement anticipé de la créance de CIR 2019 .

Il conviendra donc de suivre avec attention l'évolution de cette dépense fiscale dans les mois à venir, pour éviter tout dérapage budgétaire en cours d'année.

De manière plus générale, le rapporteur invite le Mesri à poursuivre l'effort de rationalisation et de sincérisation des dépenses fiscales rattachées à la mission « Recherche », parmi lesquelles trois dispositifs présentent toujours un chiffrage dont la fiabilité est considérée comme « ordre de grandeur » ou n'est pas précisée.

* 17 Il s'agit de l'exonération des plus-values de cessions d'actions ou de parts de sociétés agréées pour la recherche scientifique et technique et des plus-values de cessions de titres de sociétés financières d'innovation conventionnées et la taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets.

* 18 Coût inférieur à 0,5 million d'euros.