Rapport n° 743 (2020-2021) de Mme Vanina PAOLI-GAGIN et M. Jean-François RAPIN , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (800 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

I. UNE EXÉCUTION DES CRÉDITS

MODÉRÉMENT IMPACTÉE PAR LA CRISE SANITAIRE

-

II. LES OBSERVATIONS SUR LES PROGRAMMES

« ENSEIGNEMENT SUPÉRIEUR » (MME VANINA PAOLI-GAGIN,

RAPPORTEUR SPÉCIAL)

-

A. EN EXÉCUTION, UN EFFORT BUDGÉTAIRE

RÉORIENTÉ EN FAVEUR DE LA VIE ÉTUDIANTE

-

B. LE PROGRAMME « VIE

ÉTUDIANTE » : UNE GESTION FORTEMENT IMPACTÉE PAR

LA CRISE SANITAIRE

-

C. UN SUIVI TOUJOURS COMPLEXE DES MOYENS

DÉDIÉS À LA MISE EN oeUVRE DU PLAN ETUDIANTS

-

D. LA CVEC, RÉCENTE TAXE AFFECTÉE

DONT LE SUIVI DEMEURE NÉCESSAIRE

-

E. LES EESPIG : UN TAUX DE RÉSERVE

DÉROGATOIRE ET UNE GESTION ENCORE OPAQUE

-

A. EN EXÉCUTION, UN EFFORT BUDGÉTAIRE

RÉORIENTÉ EN FAVEUR DE LA VIE ÉTUDIANTE

-

III. LES OBSERVATIONS SUR LES PROGRAMMES

« RECHERCHE » (M. JEAN-FRANÇOIS RAPIN, RAPPORTEUR

SPÉCIAL)

-

A. UNE EXÉCUTION CONFIRMANT L'EFFORT NOTABLE

RÉALISÉ EN FAVEUR DE LA RECHERCHE

-

B. D'IMPORTANTS MOUVEMENTS DE CRÉDITS,

TÉMOIGNANT DE L'IMPACT DE LA CRISE SUR LES PROGRAMMES RECHERCHE

-

C. FACE À LA CRISE, UN IMPACT DIFFICILE

À APPRÉHENDER ET UNE MOBILISATION INÉGALE DES

ADMINISTRATIONS

-

D. UNE SOUS-ESTIMATION PROBABLE DE L'INCIDENCE

BUDGÉTAIRE DES MESURES DE SOUTIEN EN FAVEUR DES JEUNES CHERCHEURS

-

E. LE SUIVI DES CRÉDITS DÉVOLUS AUX

TGIR : DES EFFORTS QUI RESTENT À CONCRÉTISER

-

F. UNE RATIONALISATION BIENVENUE DES

DÉPENSES FISCALES RATTACHÉES À LA MISSION, ASSOCIÉE

À UNE FIABILITÉ ACCRUE DES PREVISIONS BUDGÉTAIRES

S'AGISSANT DU COÛT DU CRÉDIT D'IMPÔT RECHERCHE

-

A. UNE EXÉCUTION CONFIRMANT L'EFFORT NOTABLE

RÉALISÉ EN FAVEUR DE LA RECHERCHE

-

I. UNE EXÉCUTION DES CRÉDITS

MODÉRÉMENT IMPACTÉE PAR LA CRISE SANITAIRE

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 24

Recherche et enseignement supérieur

Rapporteurs

spéciaux :

Mme Vanina PAOLI-GAGIN et M. Jean-François

RAPIN

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

I. Les programmes « Enseignement supérieur » (Vanina Paoli-Gagin)

1. La crise sanitaire a eu un impact significatif sur la gestion du programme 231 « Vie étudiante » , nécessitant l'ouverture de 239,9 millions d'euros de crédits supplémentaires en lois de finances rectificatives pour lutter contre la précarité étudiante. Les crédits de paiement consommés sur le programme 231 sont donc in fine supérieurs de 8,5 % au montant inscrit en loi de finances initiale.

2. En pratique, les aides versées aux étudiants en réponse à la crise sanitaire ont généré 165,5 millions d'euros de dépenses non budgétées initialement . Par ailleurs, le réseau des oeuvres universitaires a enregistré une baisse de recettes de l'ordre de 141 millions d'euros sur ses activités de restauration et d'hébergement, compensées à hauteur de 73,3 millions d'euros en 2020. Le rapporteur suivra donc avec attention l'évolution de la situation financière des CROUS , dont les recettes ont également été grevées par les mesures prises en 2021 .

3. Depuis 2018, près de 272,2 millions d'euros supplémentaires ont été alloués aux établissements dans le cadre de la mise en oeuvre du « Plan Étudiants », dont 129,1 millions d'euros pour la seule année 2020. Le rapporteur salue les efforts budgétaires réalisés, mais regrette la faible lisibilité des moyens ainsi alloués, de même que l'absence de données relatives aux emplois effectivement créés au titre de la loi du 8 mars 2018 relative à l'orientation et la réussite des étudiants 1 ( * ) , dite loi ORE.

4. Alors que le Mesri avait pris l'engagement de présenter, au second semestre 2020, un premier bilan annuel, portant sur les actions financées au cours des trois premières années de collecte de la contribution vie étudiante et de campus (CVEC) force est de constater que ce document n'a toujours pas été publié . Pour le rapporteur, cette publication présenterait pourtant un intérêt accru cette année, puisqu'exceptionnellement, la ministre de l'enseignement supérieur, de la recherche et de l'innovation a souhaité que l'utilisation de la CVEC soit élargie pour accompagner les étudiants lors du premier confinement.

5. Alors que le budget alloué aux EESPIG avait initialement vocation à progresser de 3 millions d'euros entre 2019 et 2020, afin d'accompagner l'augmentation constante du nombre d'étudiants accueillis dans ces structures, il a finalement régressé de 330 000 euros en exécution. Cette gestion incongrue laissant planer un doute regrettable sur la crédibilité des hausses de crédits consenties, en loi de finances pour 2021, le rapporteur invite le Mesri à se conformer, à l'avenir, à l'autorisation budgétaire votée .

II. Les programmes « Recherche » (Jean-François Rapin)

6. En 2020, si l'écart entre les crédits

votés et les crédits exécutés sur l'ensemble des

programmes « Recherche » demeure minime, de l'ordre de +

0,32 % en AE et

- 0,93 % en CP),

l'analyse de

l'exécution par programme laisse apparaitre d'importants mouvements de

crédits dans le contexte des réponses apportées à

la crise sanitaire

.

7. L'exécution des programmes 186 « Recherche culturelle et culture scientifique » et 191 « Recherche duale » n'a été que très marginalement impactée par la crise sanitaire, si bien que des efforts budgétaires ont été demandés à ces programmes, dans l'optique d'équilibrer l'ensemble. A contrario , les programmes 172 « Recherche scientifique et technologique pluridisciplinaire », 142 « Enseignement supérieur et recherche agricoles » et 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durable » ont été particulièrement sollicités dans le contexte de la lutte contre la Covid-19.

8. Si l'impact direct de la crise sanitaire demeure difficile à appréhender pour le programme 193 « Recherche spatiale », les documents budgétaires font néanmoins état d'une dégradation significative de la situation financière du CNES. La dotation publique totale versée à cet opérateur se caractérise, au demeurant, par un schéma de fin de gestion particulièrement opaque. Le rapporteur invite donc le Gouvernement à faire preuve de davantage de transparence à l'avenir, en présentant à la représentation nationale des éléments circonstanciés pour justifier les mouvements de crédits opérés en fin de gestion .

9. Décidé en 2020 par le Ministère de l'enseignement supérieur, de la recherche et de l'innovation (Mesri), la prolongation des contrats pour les jeunes chercheurs aura un impact budgétaire significatif dans les années à venir. Cependant, la budgétisation opérée en loi de finances pour 2021 n'anticipe aucune évolution de ce poste de dépense, ce qui rend tout à fait crédible l'hypothèse d'un dérapage budgétaire en cours de gestion. Le rapporteur regrette donc ce qui s'apparente à un manque de sincérité budgétaire .

10. Le rapporteur déplore également que la représentation nationale ne dispose toujours pas, à ce jour, d'un document offrant une vision consolidée des crédits dédiés à l'ensemble des Très grandes infrastructures de recherche (TGIR) françaises et internationales. Cette absence, conjuguée à la diversité des objectifs et indicateurs de performance retenus, entrave considérablement le suivi de ces crédits.

11. Le rapporteur spécial tient, enfin, à saluer la fiabilisation des données relatives au crédit d'impôt recherche (CIR) . Alors que le coût de cette dépense fiscale faisait l'objet d'une sous-évaluation récurrente dans les documents budgétaires, les chiffrages définitifs pour les années 2019 et 2020 se révèlent sensiblement identiques aux prévisions contenues dans les projets annuels de performance. Le fiabilité des prévisions pourrait néanmoins pâtir des effets de la crise sanitaire , qui aura vraisemblablement un impact notable, mais difficilement quantifiable, sur le montant du CIR dans les années à venir.

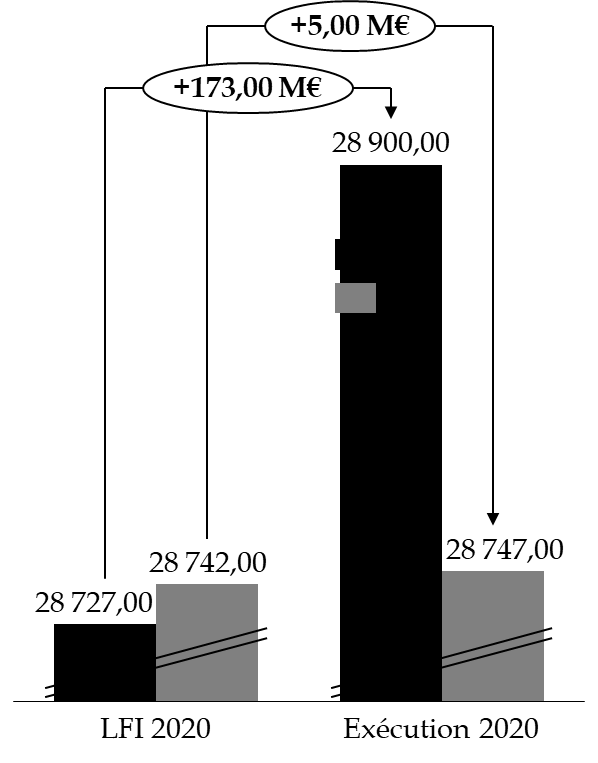

I. UNE EXÉCUTION DES CRÉDITS MODÉRÉMENT IMPACTÉE PAR LA CRISE SANITAIRE

En 2020, la consommation des crédits de la mission interministérielle « Recherche et enseignement supérieur » (MIRES) se révèle légèrement supérieure à la prévision établie en loi de finances initiale . Les crédits exécutés au titre de l'année 2020 s'élèvent ainsi à 28,90 milliards d'euros en autorisations d'engagement (AE) et 28,75 milliards d'euros en crédits de paiement (CP), contre une budgétisation initiale de 28,73 milliards d'euros en AE et 28,74 milliards d'euros en CP.

Le taux d'exécution atteint ainsi 100,6 % en AE et 100,02 % en CP .

Écart entre la loi de finances pour 2020 et l'exécution 2020

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Pour la deuxième année consécutive, les crédits exécutés, qui atteignent 28,4 milliards d'euros hors contribution au compte d'affectation spéciale (CAS) « Pensions », excèdent ainsi le plafond inscrit dans la loi de programmation des finances publiques pour les années 2018 à 2022 2 ( * ) , dont le montant s'établit à 28,02 milliards d'euros pour 2020.

Cette sur-exécution traduit le choix de mobiliser des moyens supplémentaires en réponse à la crise sanitaire, sans revenir sur les hausses de crédits votées en 2020, ni amputer le budget récurrent des principaux programmes de recherche.

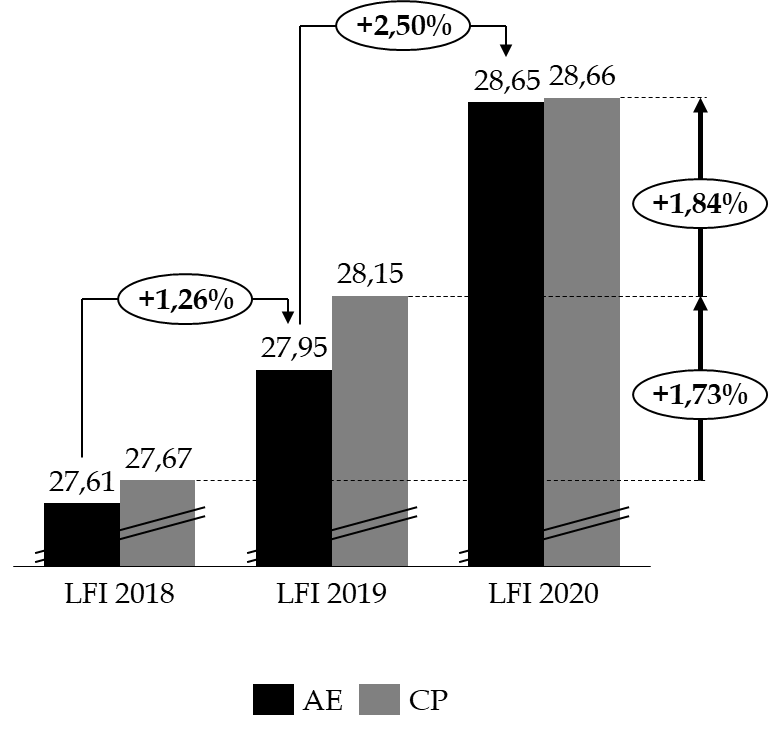

En effet, les crédits alloués à la MIRES sont en progression constante depuis 2018 . En loi de finances pour 2020, l'enveloppe dévolue à l'enseignement supérieur et à la recherche a ainsi progressé de 2,5 % en AE (+ 697,3 millions d'euros) et 1,84 % en CP (+ 516,5 millions d'euros), contre 1,26 % en AE et 1,73 % en CP en 2019.

Évolution du budget alloué à la MIRES entre 2018 et 2020

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

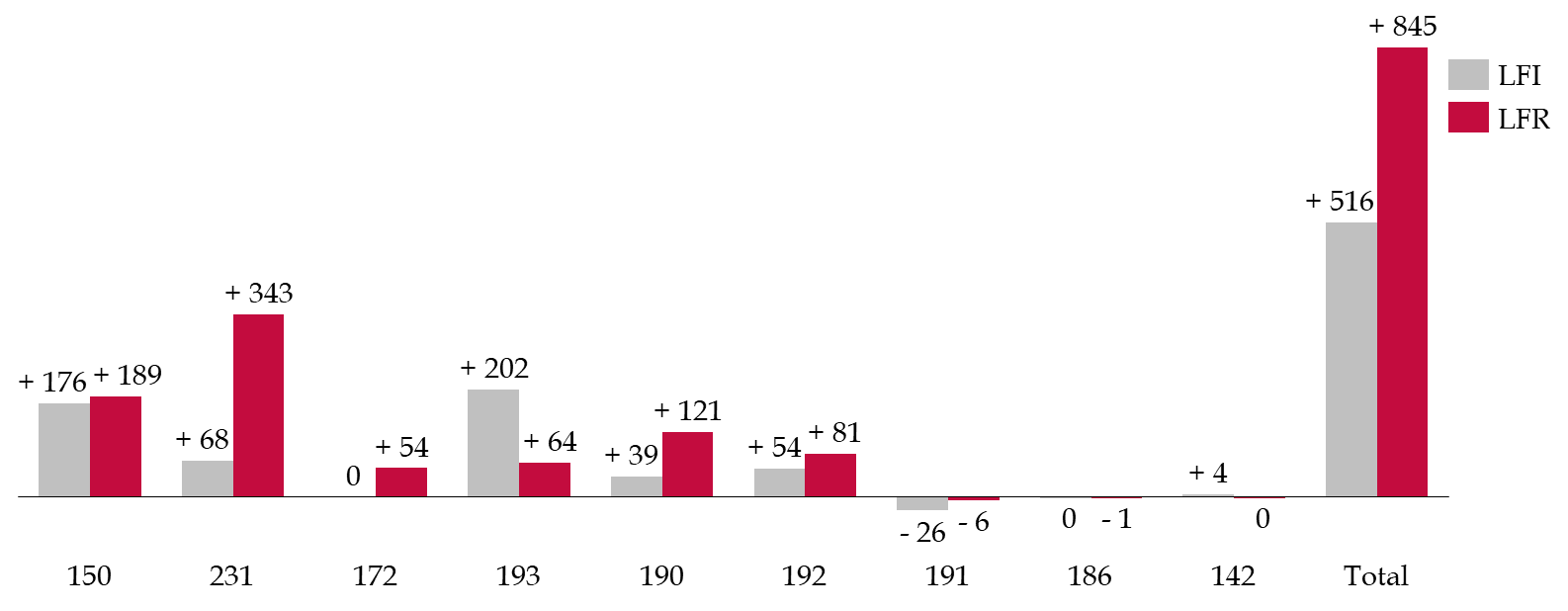

Ces hausses de crédits ayant été préservées, pour la plupart des programmes, au cours de l'exercice 2020, les réponses apportées à la crise sanitaire ont nécessité l'ouverture de crédits supplémentaires dans le cadre des lois de finances rectificatives.

Écart par programme des crédits disponibles entre 2019 et 2020, résultant de la loi de finances initiale puis des lois de finances rectificatives (en CP)

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

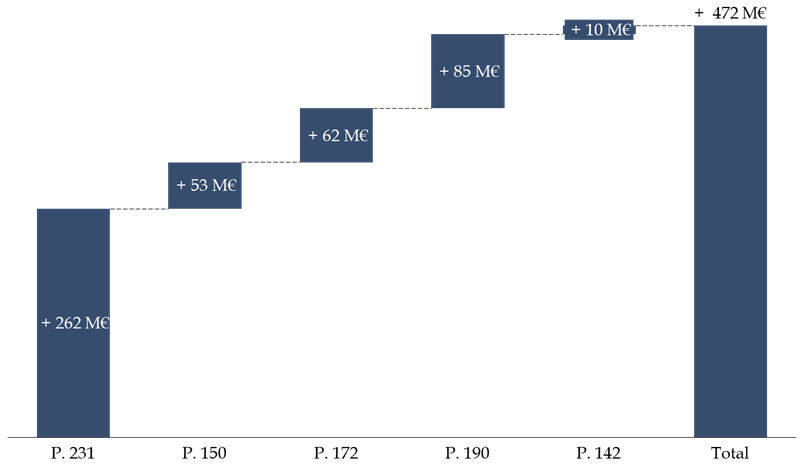

En pratique, l'augmentation de crédits a donc été bien supérieure à ce qui était initialement envisagé pour les programmes 231 « Vie étudiante » et 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durable » . En effet, selon la Cour des comptes 3 ( * ) , le surcoût lié à la crise du Covid-19 s'élèverait à 472 millions d'euros pour la mission « Recherche et enseignement supérieur » et serait imputable, pour plus de la moitié, aux mesures d'urgence prises en faveur des étudiants , portées d'un point de vue budgétaire par le programme 231.

Répartition par programme des dépenses additionnelles liées à la crise sanitaire

(en millions d'euros)

Source : commission des finances à partir des documents budgétaires et de la note d'analyse de l'exécution budgétaire 2021 de la MIRES de la Cour des comptes

En parallèle, si les hausses de crédits ont été confirmées, en exécution, pour les programmes 150 « Formations supérieures et recherche universitaire », 172 « Recherches scientifiques et technologiques pluridisciplinaires » et 192 « Recherche et enseignement supérieur en matière économique et industrielle », les programmes 186 « Recherche culturelle et culture scientifique » et 142 « Enseignement supérieur et recherche agricoles » ont subi des ponctions significatives (cf. infra ).

En sus des crédits budgétaires de la mission, la recherche et l'enseignement supérieur ont bénéficié en 2020 d'un abondement de 1,5 milliard d'euros en provenance des programmes d'investissements d'avenir (PIA), dont 1,3 milliard d'euros au titre des PIA 1 et 2 et 200 millions d'euros au titre du PIA 3.

Enfin, onze dépenses fiscales sont rattachées à la mission à titre principal, dont le coût est estimé à 7,4 milliards d'euros pour 2020, dont 6,6 milliards d'euros au titre du crédit d'impôt recherche (CIR).

II. LES OBSERVATIONS SUR LES PROGRAMMES « ENSEIGNEMENT SUPÉRIEUR » (MME VANINA PAOLI-GAGIN, RAPPORTEUR SPÉCIAL)

Le périmètre « Enseignement supérieur » de la MIRES regroupe les programmes 150 (« Formations supérieures et recherche universitaire ») et 231 (« Vie étudiante »).

A. EN EXÉCUTION, UN EFFORT BUDGÉTAIRE RÉORIENTÉ EN FAVEUR DE LA VIE ÉTUDIANTE

La loi de finances pour 2020 a doté les programmes « Formations supérieures et recherche universitaire » et « Vie étudiante » de crédits en progression de 1,82 % en AE et de 1,51 % en CP par rapport à 2019, pour atteindre 16,52 milliards d'euros en AE et 16,56 milliards d'euros en CP .

Cette hausse a essentiellement bénéficié au programme 150 , dont les crédits ont augmenté de 226,7 millions d'euros en AE et 177,7 millions d'euros en CP entre 2019 et 2020 , afin de financer la réforme des études de santé, d'assurer la poursuite du Plan étudiant et de compenser le coût des mesures nationales relatives à la masse salariale.

En parallèle, le programme 231 « Vie étudiante » a bénéficié d'une revalorisation relativement modeste de ses crédits, de l'ordre de 68,4 millions d'euros en AE et CP . Au demeurant, cette dernière a été absorbée à hauteur des deux tiers par la dynamique d'augmentation des étudiants boursiers (45,9 millions d'euros), le reliquat étant destiné à financer la titularisation des personnels ouvriers des CROUS (16,9 millions d'euros) et l'augmentation de l'enveloppe des aides versées par les CROUS au titre de la mobilité master, des aides aux apprenants de la grande école numérique et de la prise en charge pour les boursiers du coût de la certification en langue anglaise (9,2 millions d'euros).

Ces tendances sont néanmoins fortement infirmées en exécution , en raison de l'impact significatif de la crise sanitaire sur la gestion du programme 231 . Les crédits consommés par ce dernier se révèlent ainsi supérieurs de 13,63 % en AE (+ 360 millions d'euros) et 12,72 % (+ 339,7 millions d'euros) en CP à l'exécution 2019.

Exécution des crédits des programmes relatifs à l'enseignement supérieur en 2020

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2019 |

Crédits votés LFI 2020* |

Crédits exécutés 2020 |

Écart exécution 2020 / exécution 2019 |

Écart exécution 2020 / LFI 2020 |

|

|

150 |

Formation supérieure |

AE |

13 480,51 |

13 758,75 |

13 653,93 |

+ 1,29 % |

- 0,76 % |

|

CP |

13 517,72 |

13 792,31 |

13 676,21 |

+ 1,17 % |

- 0,84 % |

||

|

231 |

Vie étudiante |

AE |

2 645,61 |

2 768,44 |

3 006,18 |

+ 13,63 % |

+ 8,59 % |

|

CP |

2 665,75 |

2 769,89 |

3 004,82 |

+ 12,72 % |

+ 8,48 % |

||

|

Total « Enseignement supérieur » |

AE |

16 126,12 |

16 527,19 |

16 660,10 |

+ 3,31 % |

+ 0,80 % |

|

|

CP |

16 183,46 |

16 562,19 |

16 681,03 |

+ 3,07 % |

+ 0,72 % |

||

* y compris fonds de concours et attributions de produits.

Source : commission des finances du Sénat d'après les documents budgétaires

Ces résultats témoignent des ouvertures de crédits nécessaires pour financer les mesures d'urgence prises pour lutter contre la précarité étudiante, les crédits de paiement consommés par le programme 231 étant in fine supérieurs de 8,5 % (soit 234,9 millions d'euros) à la budgétisation initiale opérée en loi de finances.

Les lois de finances rectificatives ont ainsi ouvert 239,9 millions d'euros de crédits supplémentaires sur le programme 231.

Mouvements de crédits opérés au sein des programmes 150 et 231 en 2020

(en millions d'euros)

|

N° |

LFI 2020* |

Reports entrants |

Fonds de concours et attribution de produits |

Lois de finances rectificatives |

Transfert |

Crédits consommés |

Écart crédits consommés / LFI 2020 |

Taux d'exécution crédits consommés / crédits prévus en LFI |

|

150 |

13 768,94 |

+ 46,62 |

+ 17,90 |

- 59,92 |

- 1,21 |

13 676,21 |

- 0,67 % |

99,33 % |

|

231 |

2 767,39 |

+ 10,38 |

+ 1,41 |

+ 239,89 |

- |

3 004,82 |

+ 8,58 % |

108,58 % |

|

Total |

16 536,32 |

+ 57,00 |

+ 19,31 |

+ 179,97 |

- 1,21 |

16 681,03 |

+ 0,88 % |

100,88 % |

* Hors fonds de concours et attributions de produits.

Source : commission des finances du Sénat d'après les documents budgétaires

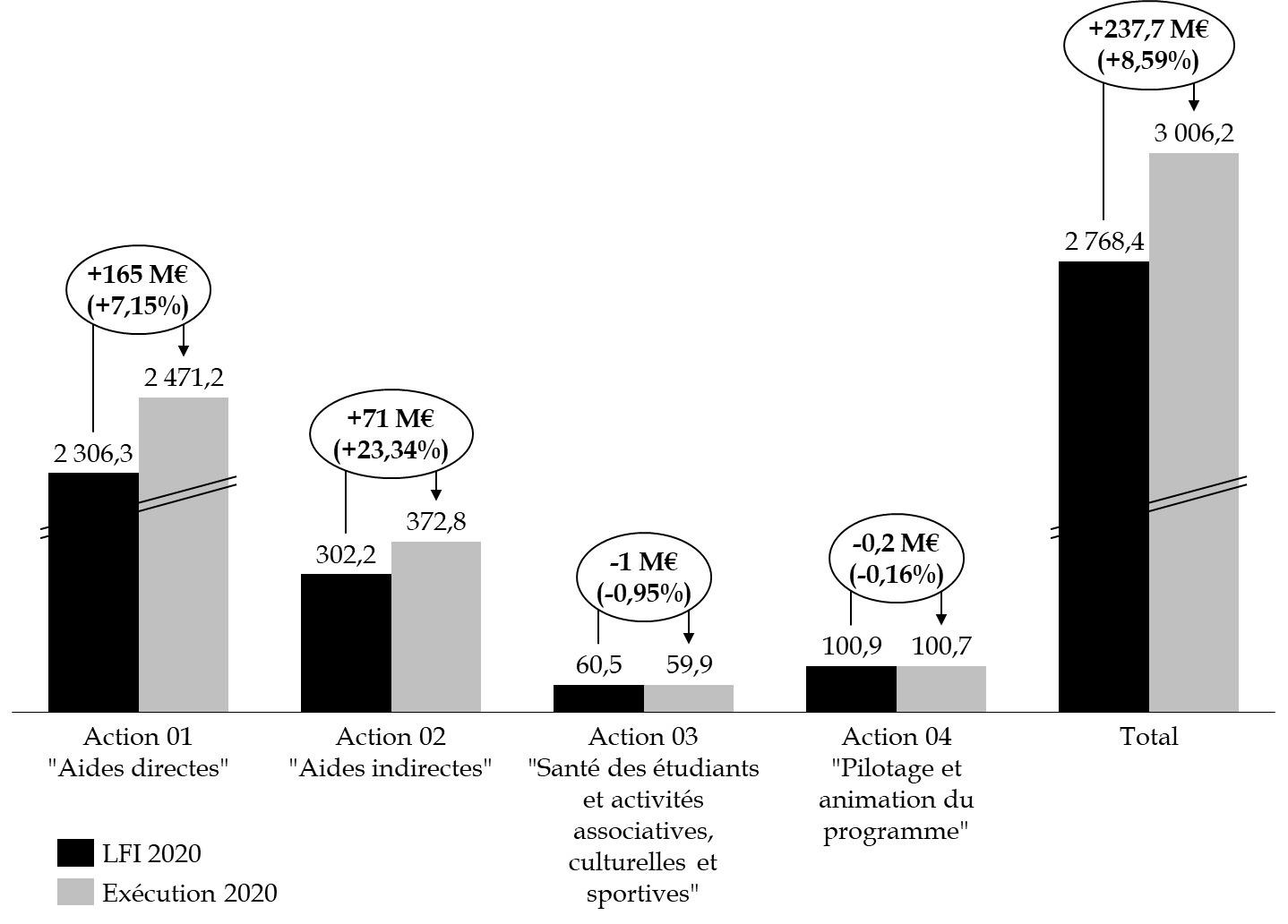

B. LE PROGRAMME « VIE ÉTUDIANTE » : UNE GESTION FORTEMENT IMPACTÉE PAR LA CRISE SANITAIRE

La gestion du programme 231 « Vie étudiante » a été très impactée par la crise sanitaire , l'aggravation de la précarité étudiante nécessitant la mise en place de plusieurs dispositifs de soutien et les confinements successifs entrainant une baisse de recettes significative pour les Crous.

Exécution des crédits du programme 231 par action

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

En pratique, les aides versées en réponse à la crise sanitaire, portées par l'action 01 « Aides directes », ont généré 165,5 millions d'euros de dépenses non budgétées en loi de finances initiale.

En parallèle, la subvention pour charges de service public versée aux Crous a été revue à la hausse de 73,5 millions d'euros en AE et 70,5 millions d'euros en CP .

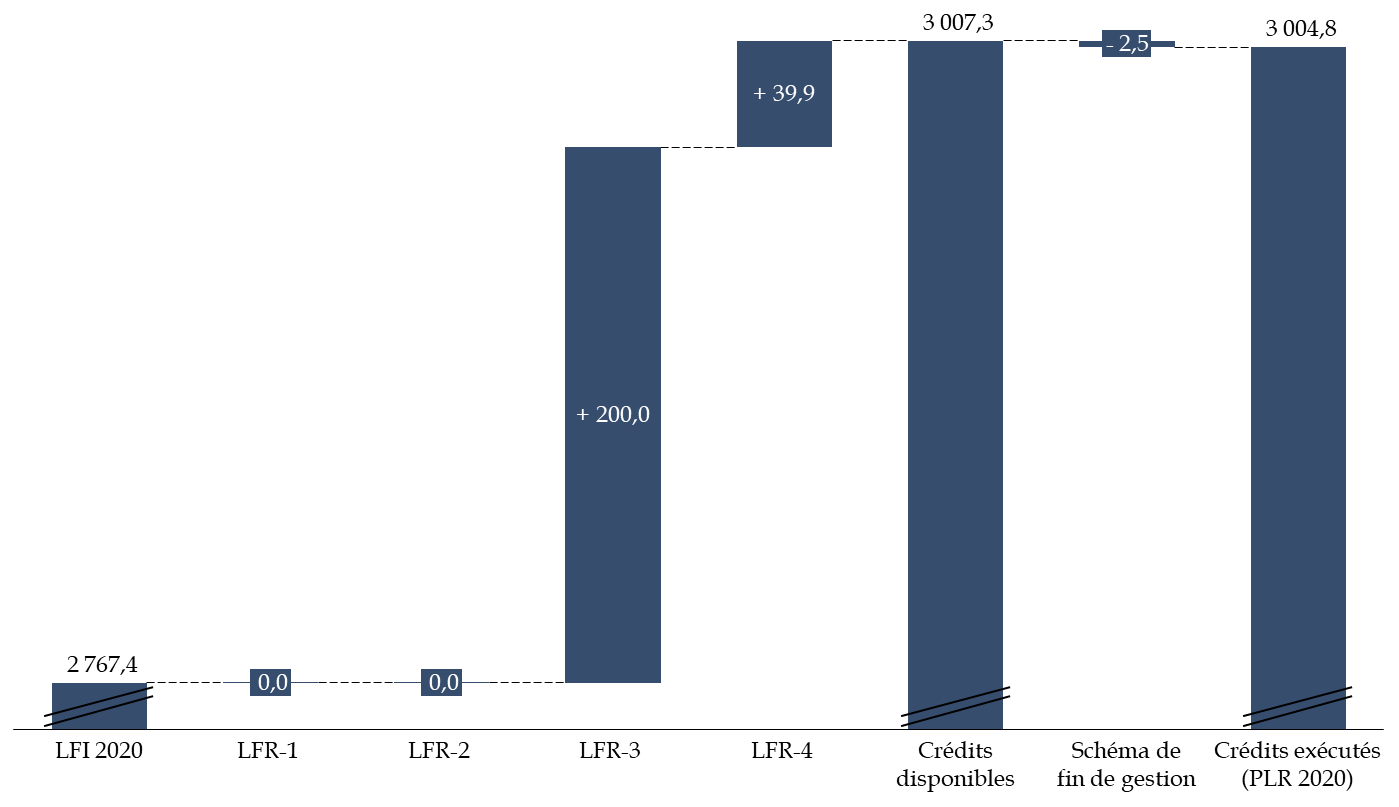

Ces mesures ont été financées par le dégel total de la réserve de fin de gestion , pour un montant de 100,1 millions d'euros (en AE et CP), ainsi que l'ouverture de deux enveloppes supplémentaires de respectivement 200 millions d'euros et 39,9 millions d'euros par les lois de finances rectificatives du 30 juillet 2020 4 ( * ) et du 30 novembre 2020 5 ( * ) .

Évolution des crédits dédiés au programme 231 « Vie étudiante »

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

1. La mise en place bienvenue d'aides exceptionnelles à destination des étudiants fragilisés par la crise

Plusieurs dispositifs de soutien ont été instaurés pour la fin de l'année universitaire 2019-2020 , avec :

- un abondement, en mars 2020, de 10 millions d'euros du budget des aides spécifiques gérées par les CROUS, adossé à une revalorisation du montant de ces aides, qui sont passées de 200 à 500 euros par aide ;

- la création, en avril 2020, d'une aide ponctuelle, d'un montant forfaitaire de 200 euros , à destination des étudiants ayant perdu leur emploi ou leur stage gratifié du fait des mesures de lutte contre le Covid-19, et des étudiants ultramarins en mobilité en métropole au moment de l'instauration du confinement ;

- la prolongation des bourses sur le mois de juillet 2020 , pour les étudiants dont les concours ou examens finaux ont été reprogrammés au-delà du 30 juin 2020.

D'autres dispositifs ont été lancés pour l'année universitaire 2020/2021 , avec notamment :

- une revalorisation de 1,2 % des bourses sur critères sociaux ;

- le versement, au mois de novembre, d'une aide exceptionnelle de 150 euros aux étudiants boursiers ;

- le doublement, de 24 millions d'euros à 50 millions d'euros, du budget des aides ponctuelles allouées par les CROUS aux étudiants, boursiers et non boursiers ;

- l'augmentation de l'enveloppe allouée aux prêts garantis par l'État , auxquels les étudiants peuvent avoir recours pour financer leurs études, de 4 millions d'euros à 20 millions d'euros.

Évolution entre 2019 et 2020 des aides directes

versées par le réseau des oeuvres sociales

(en millions d'euros)

|

Intitulé |

Montants prévus (AE=CP) |

Écart |

Montants prévus (AE=CP) |

Écart |

||

|

Crédits prévus en LFI 2019 |

Crédits consommés en 2019 |

Crédits prévus en LFI 2020 |

Crédits consommés en 2020 |

|||

|

Bourses sur critères sociaux |

2 077,5 |

2078,5 |

- 0,9 |

2 123,40 |

2285,78 |

+ 162,38 |

|

Dont mensualité de juillet - aide Covid (versée de manière exceptionnelle pour report d'examen et de concours) |

- |

- |

- |

- |

16,53 |

+ 16,53 |

|

Dont majoration de la mensualité de décembre - aide exceptionnelle Covid de 150 euros |

- |

- |

- |

- |

112,20 |

+ 112,20 |

|

Aides au mérite |

39,2 |

41,0 |

+ 1,8 |

34,40 |

39,08 |

+ 4,68 |

|

Aides à la mobilité internationale |

25,7 |

24,9 |

- 0,77 |

28,70 |

24,96 |

- 3,74 |

|

Aide à la mobilité Parcoursup |

20,0 |

0,0 |

- 20,0 |

20,0 |

8,4 |

- 11,6 |

|

Aides spécifiques CNOUS |

48,8 |

47,3 |

- 1,4 |

48,8 |

69,2 |

+ 20,4 |

|

Dont aide exceptionnelle de 200 euros pour la perte d'emploi ou étudiants ultramarins |

- |

- |

- |

10,14 |

+ 10,14 |

|

|

Aide à la recherche du premier emploi (ARPE) - fin du dispositif en 2019 |

1 |

0 |

- 1 |

- |

- |

- |

|

Aide à la mobilité en Master |

2,0 |

7,0 |

+ 5 |

6,1 |

7,0 |

+ 0,9 |

|

Grande école du numérique |

3,0 |

4,0 |

+ 1,0 |

5,0 |

3,01 |

- 1,99 |

|

Financement du fonds de garantie par BPI France |

2,0 |

1,9 |

- 0,1 |

4,0 |

3,84 |

- 0,16 |

|

Certification langue anglaise |

3,12 |

0 |

- 3,12 |

|||

|

Total |

2 223,3 |

2 204,7 |

- 18,6 |

2 274,62 |

2 240,37 |

+ 165,75 |

|

dont aides Covid |

+ 138,03 |

|||||

Source : commission des finances, à partir des documents budgétaires et de la note d'exécution budgétaire de la Cour des comptes

2. Une compensation nécessaire des pertes d'exploitations enregistrées par les CROUS

En raison de la crise sanitaire, le réseau des oeuvres universitaires a enregistré une baisse de recettes de l'ordre de 141 millions d'euros sur ses activités de restauration et d'hébergement, dont 97,5 millions d'euros pour la période courant de mars à août 2020.

En effet, les deux confinements successifs ont entraîné une interruption quasi-totale de l'activité de restauration ; en parallèle, la rentrée universitaire a nécessité l'instauration d'un protocole très strict (arrivée décalée des étudiants, développement de l'enseignement à distance), générant une moindre fréquentation des campus et donc des restaurants universitaires. Enfin, la mise en place, pour les étudiants boursiers, d'un repas à 1 euro au lieu de 3,30 euros s'est traduite par une baisse de recettes de l'ordre de 20 millions d'euros.

Par ailleurs, environ 65 % des étudiants hébergés dans les résidences CROUS ont quitté leur logement de manière anticipée au mois de mars 2020, lors de l'annonce du premier confinement. Ces derniers se sont vus, dans ces circonstances exceptionnelles, exonérés du préavis pour le mois d'avril, avec pour conséquence un manque à gagner de 45 millions d'euros pour les CROUS . À cette dernière mesure s'ajoute le gel des loyers sur l'ensemble des logements du parc immobilier des CROUS, dont le coût est estimé à 7 millions d'euros .

Sur les 240 millions d'euros de crédits supplémentaires ouverts en lois de finances rectificatives pour 2020, 89 millions d'euros ont donc été mobilisés pour compenser les pertes d'exploitation des CROUS ainsi que les primes exceptionnelles versées aux personnels.

Il conviendra donc, dans ce contexte, de suivre avec attention l'évolution de la situation financière des CROUS. Le rapporteur s'étonne, au demeurant que depuis 2013 (date d'échéance du dernier contrat signé), aucun contrat d'objectif et de performance n'ait été conclu avec le Cnous . Si la préparation de ce document a légitimement pu être retardée étant donné le contexte sanitaire, son élaboration ne saurait être davantage différée à compter de la sortie de crise et devra s'attacher à en tirer les enseignements.

C. UN SUIVI TOUJOURS COMPLEXE DES MOYENS DÉDIÉS À LA MISE EN oeUVRE DU PLAN ETUDIANTS

Déclinaison législative du « Plan étudiants » visant à répondre à l'afflux d'étudiants dans l'enseignement supérieur et à l'échec massif en licence, la loi du 8 mars 2018 relative à l'orientation et la réussite des étudiants 6 ( * ) , dite loi ORE, s'est traduite d'un point de vue budgétaire par une augmentation des moyens dévolus aux universités .

Principales mesures de la loi orientation

et

réussite des étudiants (ORE) du 8 mars 2018

- Nouvelles modalités d'accès au 1er cycle (Parcoursup) ;

- Extension de l'accès prioritaire des meilleurs bacheliers ;

- Création d'un observatoire de l'insertion professionnelle dans chaque université ;

- Suppression du régime de sécurité sociale au profit d'un régime d'ayants-droits autonomes au régime de protection de leurs parents ;

- Instauration de la contribution vie étudiante et de campus (CVEC) ;

- Année de césure ;

- Organisation de la première année d'accès aux études de santé (PACES).

Source : commission des finances du Sénat

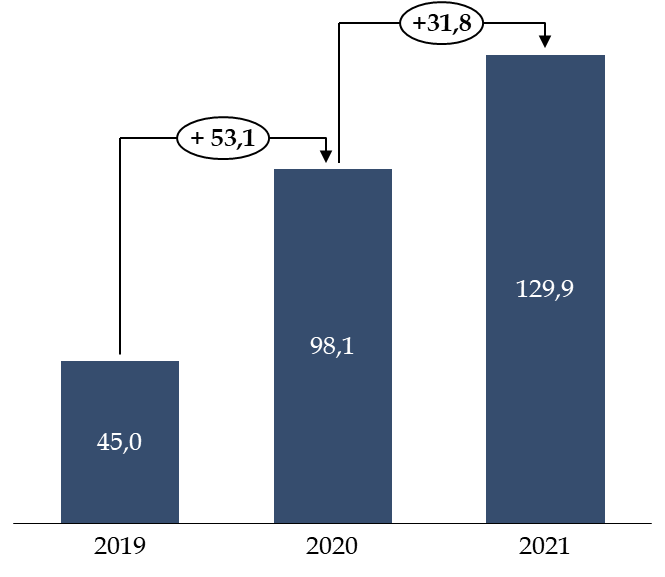

Depuis 2018, près de 272,2 millions d'euros supplémentaires ont ainsi été alloués aux établissements , dont 129,1 millions d'euros pour la seule année 2020.

Évolution des moyens dévolus à la mise en oeuvre de la loi ORE

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Les moyens dédiés à la mise en oeuvre de la loi ORE se révèlent ainsi supérieurs de 5,7 millions d'euros à la budgétisation établie en loi de finances initiale, en raison d'un effort particulier portant sur les créations de places (+ 5,4 millions d'euros par rapport aux prévisions initiales).

De manière générale, les 31,8 millions d'euros de crédits supplémentaires dégagés en 2020 en faveur du « Plan étudiant » ont permis principalement de financer l'extension en année pleine des mesures 2019 - à savoir le financement de places supplémentaires (+ 31,3 millions d'euros par rapport à 2019) et l'extension de l'offre de dispositifs et parcours « oui si » (+ 6,4 millions d'euros).

Répartition des moyens budgétaires

alloués au « Plan Étudiant »

entre 2018

et 2020

(en euros)

|

2018 |

2019 |

LFI 2020* |

Exécution 2020 |

Écart LFI / Exécution |

|

|

Création de places |

19 114 408 |

45 178 387 |

71 128 838 |

76 548 751 |

+ 5 419 913 |

|

Étude des dossiers, directeurs des études, accompagnement pédagogique |

5 831 661 |

11 142 044 |

11 142 044 |

11 142 043 |

- 1 |

|

Rémunération indemnitaire des personnels |

5 000 000 |

2 010 000 |

2 010 000 |

2 010 000 |

0 |

|

Dispositifs et parcours d'accompagnement "oui si" |

7 657 039 |

25 436 581 |

30 251 204 |

31 892 139 |

1 640 935 |

|

Investissement - fonctionnement |

6 980 883 |

13 587 779 |

8 898 844 |

7 579 919 |

- 1 318 925 |

|

Total alloué aux établissements |

44 583 992 |

97 354 791 |

123 430 931 |

129 172 852 |

+ 5 741 921 |

|

en flux |

+ 52 770 799 |

+ 26 076 140 |

+ 31 818 061 |

* hors moyens nouveaux qui alloués dans le cadre du dialogue de gestion.

Source : commission des finances du Sénat, à partir des données transmises par la DGESIP

Si le rapporteur salue bien évidemment les efforts budgétaires ainsi réalisés, il regrette la faible lisibilité des moyens alloués au « Plan étudiants ».

Il était notamment prévu qu'en 2020, le « Plan étudiants » bénéficie d'une enveloppe supplémentaire de 17 millions d'euros, répartis dans le cadre du dialogue stratégique et de gestion : 13 millions d'euros pour le financement des places supplémentaires en licence, dans le cadre du dialogue stratégique et de gestion et 4 millions d'euros pour le financement des campus connectés.

Pour le rapporteur, cette démarche témoigne d'une volonté louable d'accorder une place plus importante à la performance dans l'allocation des ressources ; elle s'accompagne cependant d'une complexité accrue dans le suivi de la ventilation des moyens nouveaux , les documents transmis à la représentation nationale ne permettant pas, au demeurant, d'établir avec précision l'affectation des crédits, eu égard à leur caractère très lacunaire .

La budgétisation 2021 obéit aux mêmes règles, puisqu'elle renvoie la répartition des moyens nouveaux dédiés au « Plan étudiants », ainsi que le nombre de places supplémentaires à créer, aux discussions qui auront lieu dans le cadre du dialogue stratégique et de gestion.

Dans ce contexte, il semblerait opportun que le Mesri s'engage à davantage détailler, dans les rapports annuels de performance, l'emploi des crédits répartis par le biais du dialogue stratégique et de gestion , ainsi que l'ampleur des moyens accordés aux établissements pour la mise en oeuvre de la loi ORE . Il serait notamment souhaitable de disposer de données relatives aux emplois effectivement créés au titre de la loi ORE .

D. LA CVEC, RÉCENTE TAXE AFFECTÉE DONT LE SUIVI DEMEURE NÉCESSAIRE

La loi relative à l'orientation et à la réussite des étudiants a instauré, à compter de la rentrée 2018, une contribution vie étudiante et de campus (CVEC). D'un montant de 92 euros par an pour l'année universitaire 2020-2021 (contre 91 euros pour l'année universitaire 2019-2020), cette taxe se substitue en partie à la cotisation sociale étudiante , qui a été supprimée et dont le montant s'élevait à 217 euros lors de l'année universitaire 2017-2018.

Destinée à financer des actions de vie de campus, notamment dans le domaine de la prévention et de la santé des étudiants, la CVEC doit être payée par chaque étudiant non boursier auprès du CROUS. Son produit est affecté aux opérateurs d'enseignement supérieur et de recherche et aux CROUS .

Dans la mesure où elle constitue une taxe affectée, la CVEC fait l'objet d'un plafonnement fixé à 140 millions d'euros en loi de finances pour 2020 . La collecte réalisée sur l'année budgétaire 2020 s'élevant à près de 146,1 millions d'euros, le CNOUS a donc reversé 6,1 millions d'euros au budget général de l'État.

Pour le rapporteur, la création d'une taxe affectée dérogeant au principe d'universalité budgétaire et échappant, de ce fait, au contrôle de la représentation parlementaire, il importe que cette dernière puisse au mieux suivre l'emploi de cette ressource .

À cet égard, la circulaire du 21 mars 2019 7 ( * ) a permis de préciser et d'encadrer le champ des actions éligibles à un financement par la CVEC. En parallèle, le décret du 19 mars 2019 8 ( * ) relatif aux modalités de programmation et de suivi des actions financées par la CVEC prévoyait que les établissements affectataires de cette taxe devront établir, chaque année, une programmation et un bilan des actions financées .

Si le Mesri avait pris l'engagement de présenter, au second semestre 2020, un premier bilan annuel, portant sur les actions financées au cours des trois premières années de collecte, force est de constater que ce document n'a toujours pas été publié .

Or, au regard de la situation sanitaire actuelle, cette publication présenterait un intérêt accru : en effet, de manière exceptionnelle, la ministre de l'enseignement supérieur, de la recherche et de l'innovation a souhaité que l'utilisation de la CVEC soit élargie pour accompagner les étudiants lors du confinement du printemps 2020 . Parmi les actions alors identifiées comme prioritaires 9 ( * ) , figuraient ainsi :

- la satisfaction des besoins alimentaires, notamment via des cartes d'achat alimentaires ou le financement d'épiceries solidaires et sociales ;

- le financement d'outils informatiques ou d'accès Internet ;

- le soutien financier des étudiants qui avaient, avant la crise, un job étudiant ou un stage gratifié dont ils dépendaient pour subvenir à leurs besoins.

Il ressort d'une enquête réalisée par la DGESIP entre le 17 mars et le 24 juillet 2020 que près de 12 % des recettes issues de la CVEC (soit environ 17 millions d'euros) ont été affectées à ces actions, sans que le détail soit précisé .

Le rapporteur invite donc le Mesri à publier dans les plus brefs délais le bilan annuel des actions financées en 2020 à l'aide de la CVEC.

E. LES EESPIG : UN TAUX DE RÉSERVE DÉROGATOIRE ET UNE GESTION ENCORE OPAQUE

Tandis que le taux de réserve appliqué au programme 150 lui est favorablement dérogatoire, le rapporteur relève que les crédits alloués aux établissements d'enseignement supérieur privé d'intérêt général (EESPIG), portés par l'action 04 du programme, se voient chaque année appliquer un taux de réserve de 7 % .

L'application de ce taux de 7 % compense le taux extrêmement faible appliqué sur les dotations aux établissements publics. En pratique, tandis que l'action 04 ne porte que 0,6 % des crédits du programme 150, les 5,2 millions d'euros de crédits mis en réserve sur cette action représentent plus de 7,3 % de la réserve totale du programme , équivalent à 68 millions d'euros.

Cette pratique, désormais récurrente, engendre une diminution substantielle des moyens alloués aux EESPIG . L'enveloppe allouée à ces derniers a également été amputée, cette année, de plus de 1,2 million d'euros, transférés au profit de École Internationale des Sciences du Traitement de l'Information (EISTI) - ancien EESPIG devenu établissement public au sein de l'Université de Cergy au 1 er janvier 2020.

Évolution des crédits dévolus à l'enseignement privé

(en millions d'euros)

|

2018 |

2019 |

2020 |

Écart 2019/2020 |

|

|

Loi de finances initiale |

69,90 |

71,90 |

74,90 |

+ 3,00 |

|

Mesures nouvelles ou transferts en cours de gestion |

2,00 |

2,06 |

- 1,20 |

- 3,27 |

|

Total avant réserve de précaution |

69,40 |

73,96 |

73,69 |

- 0,27 |

|

Réserve de précaution |

- 5,03 |

- 5,18 |

- 5,24 |

- 0,07 |

|

Total |

66,86 |

68,78 |

68,45 |

- 0,33 |

Source : commission des finances, à partir des documents transmis par la Fesic

Par conséquent, alors que le budget alloué aux EESPIG avait initialement vocation à progresser de 3 millions d'euros entre 2019 et 2020, afin d'accompagner l'augmentation constante du nombre d'étudiants accueillis dans ces structures, il a finalement régressé de 330 000 euros .

Cette gestion incongrue laisse planer un doute regrettable sur la crédibilité des hausses de crédits consenties, en loi de finances pour 2021, en faveur des EESPIG (+ 9 millions d'euros) . Le rapporteur invite donc le Mesri à se conformer à l'autorisation budgétaire votée lors de l'examen de la loi de finances, dans un souci de sincérité budgétaire. Au demeurant, il accordera donc une attention particulière à l'exécution 2021 s'agissant de l'enseignement privé.

Par ailleurs, le rapporteur déplore vivement qu'un effort sur la réserve de précaution n'ait pas été réalisé en 2020 , eu égard aux difficultés significatives de gestion engendrées par la crise sanitaire - les EESPIG n'ayant en tout état de cause bénéficié d'aucun accompagnement spécifique.

Enfin, le rapporteur réitère son souhait de voir appliquer à ces établissements le taux de réserve normé de 3 % dans le prochain projet de loi de finances pour 2022.

III. LES OBSERVATIONS SUR LES PROGRAMMES « RECHERCHE » (M. JEAN-FRANÇOIS RAPIN, RAPPORTEUR SPÉCIAL)

A. UNE EXÉCUTION CONFIRMANT L'EFFORT NOTABLE RÉALISÉ EN FAVEUR DE LA RECHERCHE

En 2020, les programmes « Recherche » de la mission « Recherche et enseignement supérieur » poursuivent leur trajectoire haussière, avec une augmentation des crédits en loi de finances initiale pour la troisième année consécutive.

Le budget des programmes « Recherche » s'élève ainsi en 2020 à 12,20 milliards d'euros en AE et 12,12 milliards d'euros en CP, soit une augmentation de respectivement 3,1 % et 1,9 % par rapport aux crédits votés en loi de finances pour 2019 .

Comme en 2019, les programmes 172 « Recherches scientifiques et technologiques pluridisciplinaires » et 193 « Recherche spatiale » sont les principaux bénéficiaires de cette augmentation.

Cette hausse se confirme en exécution, les crédits consommés progressant de 5,13 % en AE et 2,43 % en CP par rapport à l'exécution 2019 .

Exécution des crédits des programmes

« Recherche » en 2020

(y compris fonds de

concours)

(en millions d'euros et en %)

|

N° |

Intitulé du programme |

Crédits exécutés 2019 |

Crédits votés LFI 2020 |

Crédits exécutés 2020 |

Écart exécution 2020 / exécution 2019 |

Écart exécution 2020 / LFI 2020 |

|

|

172 |

Recherches scientifiques et technologiques pluridisciplinaires |

AE |

6 753,04 |

6 960,80 |

6 914,61 |

+ 2,39 % |

- 0,66 % |

|

CP |

6 851,91 |

6 941,92 |

6 903,30 |

+ 0,75 % |

- 0,56 % |

||

|

193 |

Recherche spatiale |

AE |

1 810,86 |

2 021,63 |

1 874,49 |

+ 3,51 % |

- 7,28 % |

|

CP |

1 810,86 |

2 021,63 |

1 874,49 |

+ 3,51 % |

- 7,28 % |

||

|

190 |

Recherche dans les domaines de l'énergie, du développement et de la mobilité durable |

AE |

1 746,60 |

1 786,32 |

1 931,27 |

+ 10,57 % |

+ 8,11 % |

|

CP |

1 708,00 |

1 761,73 |

1 826,96 |

+ 6,97 % |

+ 3,70 % |

||

|

192 |

Recherche et enseignement supérieur en matière économique et industrielle |

AE |

759,94 |

809,95 |

947,32 |

+ 24,66 % |

+ 16,96 % |

|

CP |

836,78 |

832,68 |

889,64 |

+ 6,32 % |

+ 6,84 % |

||

|

191 |

Recherche duale |

AE |

121,53 |

154,02 |

118,51 |

- 2,48 % |

- 23,05 % |

|

CP |

121,53 |

154,02 |

118,51 |

- 2,48 % |

- 23,05 % |

||

|

186 |

Recherche culturelle et culture scientifique |

AE |

109,50 |

112,18 |

109,58 |

+ 0,07 % |

- 2,32 % |

|

CP |

109,21 |

111,48 |

108,23 |

- 0,90 % |

- 2,92 % |

||

|

142 |

Enseignement supérieur et recherche agricoles |

AE |

341,51 |

355,87 |

344,36 |

+ 0,83 % |

- 3,24 % |

|

CP |

342,29 |

356,74 |

345,40 |

+ 0,91 % |

- 3,18 % |

||

|

Total « Recherche » |

AE |

11 642,98 |

12 200,77 |

12 240,14 |

+ 5,13 % |

+ 0,32 % |

|

|

CP |

11 780,58 |

12 180,19 |

12 066,52 |

+ 2,43 % |

- 0,93 % |

||

Source : commission des finances, à partir des documents budgétaires

Si l'écart entre les crédits votés et les crédits exécutés demeure minime , de l'ordre de + 0,32 % en AE (+ 39,7 millions d'euros) et - 0,93 % en CP (- 113,6 millions d'euros), l'analyse de l'exécution par programme laisse apparaitre d'importants mouvements de crédits dans le contexte des réponses apportées à la crise sanitaire .

B. D'IMPORTANTS MOUVEMENTS DE CRÉDITS, TÉMOIGNANT DE L'IMPACT DE LA CRISE SUR LES PROGRAMMES RECHERCHE

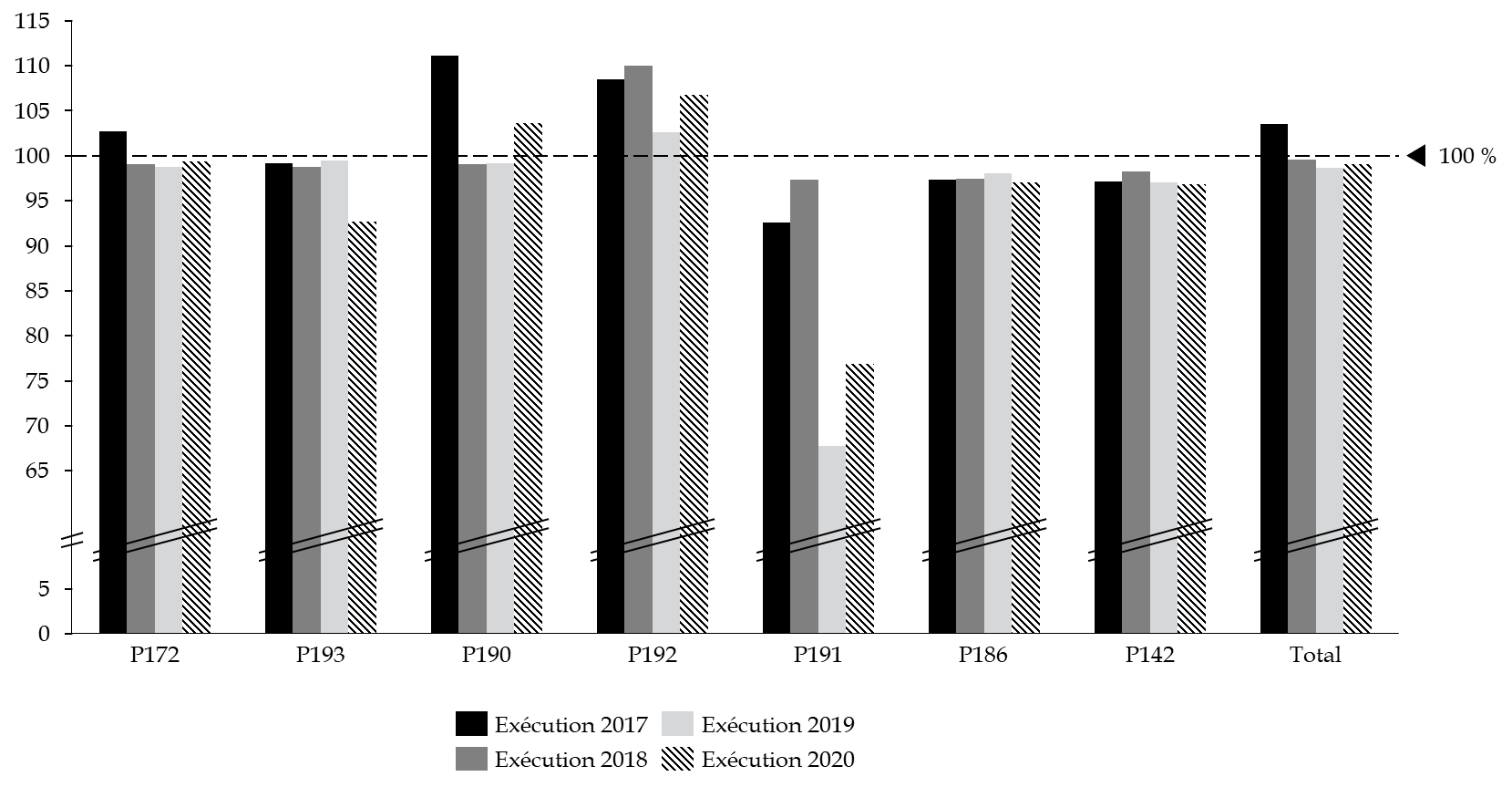

Sur l'ensemble des programmes « Recherche », le taux d'exécution des crédits de paiement votés en loi de finances pour 2020 atteint 99,1 % , soit un niveau légèrement supérieur à l'exécution 2019, de l'ordre de 98,6 %.

Si, à première vue, l'exécution 2020 s'inscrit donc dans la continuité des exercices précédents, il apparait en réalité que les réponses apportées à la crise sanitaire se sont traduites par une sur-exécution des programmes 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durable » et 192 « Recherche et enseignement supérieur en matière économique et industrielle » , compensée par une sous-exécution importante des programmes 193 « Recherche spatiale », 191 « Recherche duale » et 142 « Enseignement supérieur et recherche agricoles ».

Variation du taux d'exécution des crédits de paiements des programmes « Recherche » par rapport à la loi de finances initiale depuis 2017

(en %)

Source : commission des finances du Sénat, à partir des documents budgétaires

Avec un taux d'exécution de 117,0 % en AE et 106,8 % en CP, le programme 192 renoue avec une sur-exécution récurrente au cours des dernières années . Habituellement imputable au dispositif de compensation par l'État des exonérations de cotisations sociales accordées aux « Jeunes entreprises innovantes » (JEI), ce dépassement résulte en 2020 d'un abondement du budget des aides à l'innovation de Bpifrance, afin de soutenir les petites et moyennes entreprises éprouvées par la crise sanitaire . Une enveloppe d'un montant de 105,9 millions d'euros en AE et 30 millions d'euros en CP a donc été ouverte en loi de finances rectificative n° 3 pour 2020 10 ( * ) .

En parallèle, grâce au dispositif de plafonnement des crédits voté en loi de financement de la sécurité sociale pour 2020 11 ( * ) , les dépassements constatés sur le dispositif « JEI » en 2020, de l'ordre de 11 millions d'euros, ont été intégralement supportés par l'ACOSS. Le rapporteur note toutefois que ce mécanisme n'a pas été reconduit pour l'année 2021, si bien qu'à nouveau, les éventuels dépassements devront être financés en gestion.

La sur-exécution des crédits du programme 190 s'explique également par l'ouverture de moyens supplémentaires en loi de finances rectificative n° 3 pour 2020 12 ( * ) à hauteur de 165 millions d'euros en AE et 85 millions d'euros en CP, dans le contexte plus général du plan de soutien à l'aéronautique civil .

Le solde des ouvertures et annulations de

crédits votées en loi de finances rectificative pour 2020 est

cependant négatif

, puisqu'il atteint

- 160,63 millions d'euros en CP.

Bilan des principaux mouvements de crédits sur l'ensemble des programmes « Recherche » en 2020

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

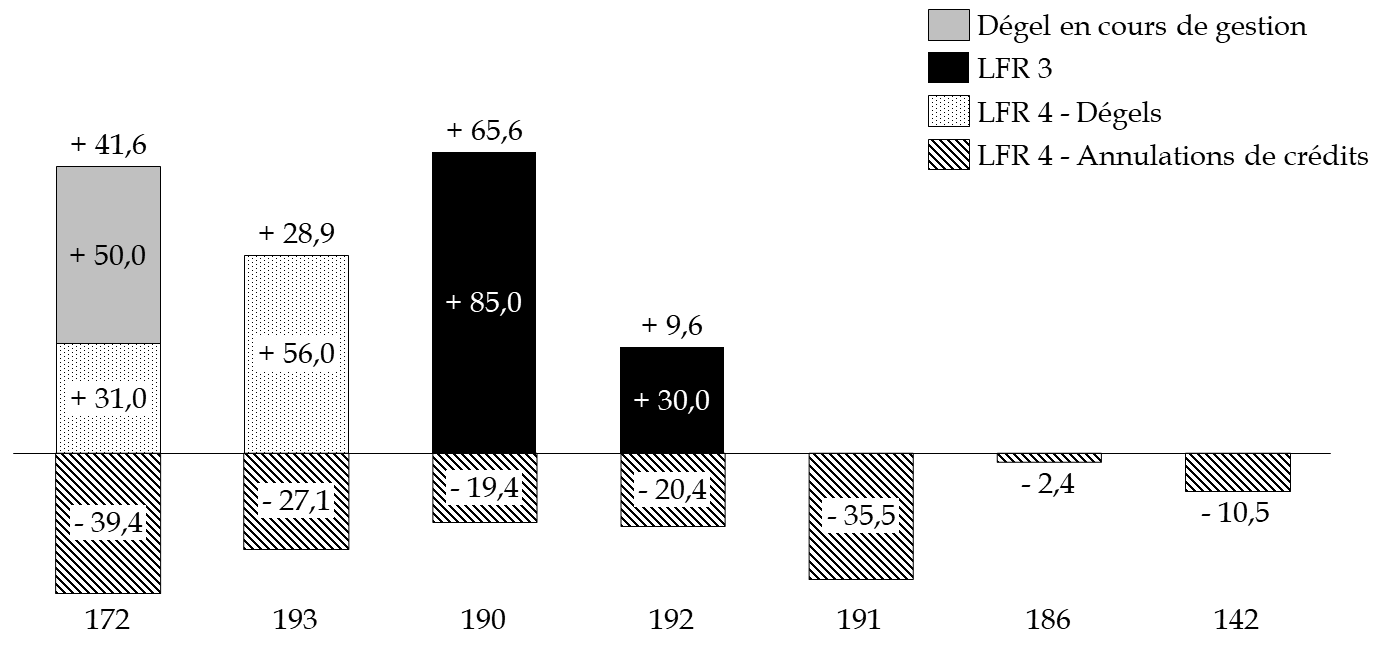

Si la 4 ème loi de finances rectificative pour 2020 13 ( * ) a procédé à des annulations de crédits sur l'ensemble des programmes « Recherche », il convient cependant de relever le traitement différencié réalisé en fonction des programmes :

- les programmes 191 « Recherche duale » et 142 « Enseignement supérieur et recherche agricoles » ont été confrontés à des annulations de crédits supérieures de respectivement 30 millions d'euros et 3,8 millions d'euros au montant de leur réserve initiale ;

- les programmes 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durable » et 186 « Recherche culturelle et culture scientifique » ont subi une annulation intégrale de leur réserve de précaution ;

- les programmes 172 « Recherche scientifique et technologique pluridisciplinaire », 193 « Recherche spatiale » et 192 « Recherche et enseignement supérieur en matière économique et industrielle » ont pu bénéficier d'un dégel partiel de leur réserve en fin de gestion - en sus d'un premier dégel en cours de gestion pour le programme 172.

Gestion de la réserve de précaution par programme

(en millions d'euros)

|

N° |

Mise en réserve initiale |

Dégels en cours gestion |

Dégel de fin de gestion (LFR4) |

Annulations de fin de gestion (LFR 4) |

Crédits annulés / réserve |

|

|

172 |

AE |

121,18 |

50,00 |

Dégel de 25 millions d'euros en AE et 31 millions d'euros en CP pour financer le solde des appels à contribution des OSI et la prolongation des contrats de doctorat |

46,18 |

38,1 % |

|

CP |

120,42 |

50,00 |

39,42 |

32,7 % |

||

|

193 |

AE |

83,18 |

Dégel de 56,04 millions d'euros pour compléter l'appel de fonds pour 2020 de l'ESA |

27,14 |

32,6 % |

|

|

CP |

83,18 |

27,14 |

32,6 % |

|||

|

190 |

AE |

19,40 |

- |

19,40 |

100,0 % |

|

|

CP |

19,41 |

19,41 |

100,0 % |

|||

|

192 |

AE |

16,73 |

Dégel de 1,7 millions d'euros en AE au titre du plan "Batteries" |

14,60 |

87,3 % |

|

|

CP |

20,43 |

20,43 |

100,0 % |

|||

|

191 |

AE |

5,51 |

- |

35,50 |

644,6 % |

|

|

CP |

5,51 |

35,00 |

635,5 % |

|||

|

186 |

AE |

2,39 |

- |

2,39 |

100,0 % |

|

|

CP |

2,36 |

2,36 |

100,0 % |

|||

|

142 |

AE |

6,72 |

- |

10,59 |

157,5 % |

|

|

CP |

6,67 |

10,53 |

158,0 % |

|||

|

Total |

AE |

255,10 |

50,00 |

- |

155,78 |

61,1 % |

|

CP |

257,97 |

50,00 |

154,29 |

59,8 % |

||

Source : commission des finances, à partir des documents budgétaires

Ce traitement différencié témoigne :

- de l'ampleur variable de l'impact de la crise sanitaire selon les programmes ;

- du degré inégal de mobilisation de chaque administration pour lutter contre ses conséquences.

C. FACE À LA CRISE, UN IMPACT DIFFICILE À APPRÉHENDER ET UNE MOBILISATION INÉGALE DES ADMINISTRATIONS

L 'exécution des programmes 186 « Recherche culturelle et culture scientifique » et 191 « Recherche duale » n'a été que très marginalement impactée par la crise sanitaire , si bien que des efforts budgétaires ont été demandés à ces programmes, dans l'optique d'équilibrer l'ensemble.

A contrario , il semble que les programmes 172 « Recherche scientifique et technologique pluridisciplinaire », 142 « Enseignement supérieur et recherche agricoles » et 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durable » aient été particulièrement sollicités dans le contexte de la lutte contre la Covid-19.

Ainsi, près de 61,7 millions d'euros de dépenses supplémentaires ont été mobilisées dans le cadre du programme 172 , afin de financer un fonds d'urgence pour la recherche contre le Covid (52,1 millions d'euros), de soutenir les jeunes chercheurs (6,6 millions d'euros) et d'abonder la subvention pour charges de service public versée aux opérateurs les plus fragilisés sur le plan financier, à savoir le Centre de coopération internationale en recherche agronomique pour le développement - CIRAD (2,2 millions d'euros) et le Bureau de recherches géologiques et minières -BRGM (0,8 million d'euros).

De la même manière, l'impact financier de la crise pour le programme 142 est de l'ordre de 10,1 millions d'euros , en raison de manques à gagner significatifs sur certaines activités, associés à des dépenses supplémentaires pour prolonger les contrats de recherche et acheter du matériel pour le télétravail.

Enfin, comme évoqué précédemment, les programmes 190 et 192 ont bénéficié d'ouvertures de crédits en lois de finances rectificatives , pour financer le plan de soutien de l'État à la filière aéronautique ainsi que les aides de Bpifrance à destination des PME.

Le plan de soutien de l'État à la filière aéronautique

Annoncé le 9 juin 2020 et doté de 15 milliards d'euros sur 3 ans, le plan de soutien à la filière aéronautique s'articule autour de trois axes :

- le soutien d'urgences aux entreprises en difficulté (12,5 milliards d'euros) ;

- l'investissement dans les PME et les ETI (1 milliard d'euros) ;

- le soutien à la recherche et au développement de la filière (1,5 milliard d'euros dont 300 millions d'euros engagés dès 2020 sur le programme 190).

Ce dernier volet a pour ambition d'accompagner le développement des prochaines ruptures technologiques (i.e. réduction de la consommation en carburant, électrification des appareils, transition vers des carburants neutres en carbone), par l'octroi de subventions à la recherche auprès des grands avionneurs, motoristes et systémiers de la filière.

Une partie des crédits sera portée par la mission « Plan de relance », la répartition avec le programme 190 ayant vocation à varier selon les années.

Source : commission des finances à partir de la note d'exécution budgétaire de la Cour des comptes

Dépenses supplémentaires afin de lutter

contre les conséquences de la crise sanitaire

(en millions d'euros)

|

Dépenses supplémentaires |

Financement |

||

|

Mobilisation d'un fonds d'urgence pour la recherche contre le Covid |

+ 52,1 |

Dégel partiel de la réserve de précaution en cours de gestion |

+ 50 |

|

Mesures de soutien aux jeunes chercheurs (prolongation de contrats de doctorants et CIFRE) |

+ 6,6 |

Dégel partiel en loi de finances rectificatives n° 4 14 ( * ) |

+ 30 |

|

Augmentation de la subvention pour charges de service public aux opérateurs fragilisés par la crise |

+ 3 |

||

|

Total programme 172 |

+ 61,7 |

Total |

+ 80 |

|

Compensation du manque à gagner de recettes concernant le logement étudiant, les prestations de recherche et conseil, les prestations de soin dans les centres hospitaliers vétérinaires, la taxe d'apprentissage, la formation continue et les exploitations agricoles |

+ 14,2 |

Redéploiement en fin de gestion : compléments de subventions pour charges de service public au profit des établissements publics les plus en difficulté |

+ 2,07 |

|

Moindres dépenses consécutives à la réduction des activités |

- 6,7 |

||

|

Prolongation des contrats de recherche, achat de licences pour le télétravail et l'enseignement à distance |

+ 2,6 |

||

|

Total programme 142 |

+ 10,1 |

Total |

+ 2,07 |

|

Plan de soutien à la filière aéronautique |

+ 85,0 |

Loi de finances rectificative n° 3 |

+ 85,0 |

|

Total programme 190 |

+ 85,0 |

Total |

+ 85,0 |

|

Aides à l'innovation de Bpifrance, soutien aux PME |

+ 30,0 |

Loi de finances rectificative n° 3 |

+ 30,0 |

|

Total programme 192 |

+ 30,0 |

Total |

+ 85,0 |

Source : commission des finances, à partir des documents budgétaires

Le rapporteur note, enfin, que l'impact direct de la crise sanitaire demeure difficile à appréhender pour le programme 193 .

La Cour des comptes avance que « l'essentiel des impacts de la crise concerne le CNES », mais que « ces impacts sont pour l'heure difficiles à estimer » 15 ( * ) . Les documents budgétaires font néanmoins état d'une dégradation significative de la situation financière du CNES, dont le budget pour 2020 serait in fine déficitaire de 109,9 millions d'euros . Par ailleurs, si ce dernier a obtenu un dégel partiel de sa réserve de précaution, afin de financer l'intégralité de la contribution française à l'ESA, il n'a bénéficié d'aucune mesure de soutien direct en cours de gestion.

La dotation publique totale versée à cet opérateur se caractérise, au demeurant, par un schéma de fin de gestion particulièrement opaque : la 4 ème loi de finances rectificative pour 2020 a ainsi procédé à une annulation des crédits mis en réserve, à hauteur de 30 millions d'euros sur le programme 191 et 120 millions d'euros sur le programme 193, mais le CNES a pu bénéficier de subventions additionnelles de même niveau en provenance du programme 146 de la mission Défense.

Or, non seulement le Parlement n'a été que très partiellement informé de ces mouvements de crédits, mais en plus aucun crédit supplémentaire n'a été ouvert au titre du programme 146 de la mission Défense , qui a donc vu ses moyens amputés .

De surcroît, ce procédé , qui contrevient très clairement au principe de spécialité des crédits, se répète pour la deuxième année consécutive. En 2019, le CNES a en effet également bénéficié d'une subvention qualifiée « d'exceptionnelle », à hauteur de 80 millions d'euros, en provenance du programme susmentionné.

Le rapporteur invite donc le Gouvernement à faire preuve de davantage de transparence à l'avenir, en présentant à la représentation nationale des éléments circonstanciés pour justifier l'emploi de tels procédés .

D. UNE SOUS-ESTIMATION PROBABLE DE L'INCIDENCE BUDGÉTAIRE DES MESURES DE SOUTIEN EN FAVEUR DES JEUNES CHERCHEURS

Afin de contrebalancer l'impact de la fermeture des laboratoires au cours du premier confinement sur les travaux des chercheurs, le Mesri a décidé d'autoriser, de manière exceptionnelle, une prolongation des contrats pour les jeunes chercheurs (contrats doctoraux, contrats d'attachés temporaires d'enseignement et de recherche, contrats postdoctoraux et enfin convention industrielle de formation par la recherche).

En pratique, au terme de la circulaire du 26 juin 2020 relative à la prolongation de ces contrats, les chercheurs concernés devaient déposer avant le 31 décembre 2020 une demande motivée de prolongation de leur contrat, démontrant un empêchement de poursuite des activités de recherche pendant la période de l'état d'urgence.

D'un point de vue budgétaire, le Mesri a décidé que le surcoût lié aux prolongations serait imputé sur la dernière année des contrats concernés . Partant, cette mesure de gestion décidée en 2020 aura un impact budgétaire jusqu'en 2023 , la plupart des contrats de recherche s'étirant sur trois années.

Or, si le surcoût constaté en 2020 s'est révélé relativement modéré, de l'ordre de 6,6 millions d'euros , l'impact budgétaire de cette mesure pourrait être nettement plus élevé dans les années à venir , la Cour des comptes évoquant le fait que « des dépenses globales attendues pour 2021 à 2023 pourraient atteindre 48,8 millions d'euros pour l'ensemble du programme 172 ».

Cependant, la budgétisation opérée en loi de finances pour 2021 n'anticipe aucune évolution de ce poste de dépense, ce qui rend tout à fait crédible l'hypothèse d'un dérapage budgétaire en cours de gestion. Ce dernier pourrait, en tout état de cause, être financé en gestion par un dégel partiel de la réserve de précaution, mais le rapporteur regrette néanmoins ce qui s'apparente à un manque de sincérité budgétaire .

En effet, si les difficultés du Gouvernement à établir et présenter un chiffrage précis de cette mesure sont pleinement justifiées eu égard au contexte de crise et au délai nécessaire pour instruire les demandes, rien ne s'opposait à ce qu'il informe la représentation nationale de l'existence d'un tel risque de dérapage.

E. LE SUIVI DES CRÉDITS DÉVOLUS AUX TGIR : DES EFFORTS QUI RESTENT À CONCRÉTISER

Dans une enquête réalisée à la demande du rapporteur, la Cour des comptes a relevé en 2019 dans un rapport intitulé « le pilotage et le financement des Très grandes infrastructures de recherche (TGIR) » que la maquette budgétaire actuelle du programme 172 rendait difficilement lisible le suivi des crédits dévolus à ces instruments . La Cour préconisait ainsi la production d'un document offrant une vision consolidée de ces crédits, dans un souci de transparence et de sincérité budgétaire.

Or, force est de constater qu'en 2020, l'emploi de ces crédits demeure tout aussi opaque que les années précédentes , ces derniers étant dispersés au sein de plusieurs actions du programme 172 .

Le rapporteur regrette donc que la représentation nationale ne dispose toujours pas, à ce jour, d'un document offrant une vision consolidée des crédits dédiés à l'ensemble des TGIR - françaises et internationales. Cette absence, conjuguée à la diversité des objectifs et indicateurs de performance retenus, entrave considérablement le suivi de ces crédits.

Il note cependant avec satisfaction que le jaune budgétaire 2021 relatif aux politiques nationales de recherche et de formations supérieures fait état de travaux destinés à « la mise en oeuvre des suites à donner au rapport de la Cour des comptes sur le pilotage et le financement des TGIR publié le 17 juillet 2019 ». Ainsi, « l'importance stratégique croissante du dispositif des infrastructures de recherche a conduit l'État à ouvrir un chantier « clarifier la gestion des TGIR » dans le cadre du Plan de Transformation Ministériel en vue d'en donner une plus grande lisibilité et visibilité » 16 ( * ) .

Si ces réflexions sont louables, elles doivent impérativement s'accompagner d'avancées concrètes, matérialisées par une clarification de la maquette budgétaire du programme 172 . Il serait donc opportun que les documents budgétaires annexés au projet de loi de finances pour 2022 intègrent des évolutions tangibles quant à la présentation des moyens dévolus aux TGIR.

F. UNE RATIONALISATION BIENVENUE DES DÉPENSES FISCALES RATTACHÉES À LA MISSION, ASSOCIÉE À UNE FIABILITÉ ACCRUE DES PREVISIONS BUDGÉTAIRES S'AGISSANT DU COÛT DU CRÉDIT D'IMPÔT RECHERCHE

Depuis 2020,

seules 8 dépenses fiscales

demeurent rattachées à titre principal à la mission

« Recherche »

, pour un coût total de

6,84 milliards d'euros, soit un montant inférieur de 5,3 %

à celui constaté en 2019

(- 383 millions d'euros).

Cette évolution témoigne de la forte rationalisation de ces dépenses fiscales en 2019 , avec l'abrogation de deux niches fiscales en loi de finances pour 2019 17 ( * ) , conjuguée à la fin de l'incidence budgétaire de deux autres dépenses , ayant fait l'objet d'un bornage jusqu'en 2019 - à savoir, d'une part, l'exonération totale ou partielle des bénéfices réalisés par les entreprises participant à un projet de recherche et développement et implantées dans une zone de recherche et de développement, et d'autre part, l'exonération des sociétés unipersonnelles d'investissement à risque.

Coût des dépenses fiscales rattachées à la mission « Recherche »

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 (p) |

|||

|

P 172 |

200302 |

Crédit d'impôt recherche |

6100 |

6200 |

6400 |

6600 |

6400 |

|

300208 |

Exonération de certains établissements pour leurs revenus tirés de missions de service public |

5 |

5 |

5 |

5 |

5 |

|

|

P 192 |

200310 |

Crédit d'impôt en faveur de l'innovation |

157 |

190 |

195 |

200 |

184 |

|

110218 |

Réduction d'impôt au titre de la souscription de parts de fonds communs de placement dans l'innovation |

32 |

43 |

32 |

31 |

42 |

|

|

230604 |

Exonération totale ou partielle des bénéfices réalisés par les jeunes entreprises innovantes |

11 |

13 |

11 |

12 |

11 |

|

|

220105 |

Exonération totale ou partielle des bénéfices réalisés par les entreprises participant à un projet de R&D et implantées dans une zone de recherche et de développement |

2 |

2 |

2 |

- |

- |

|

|

300207 |

Exonération des sociétés unipersonnelles d'investissement à risque 18 ( * ) |

- |

- |

||||

|

160103 |

Imputation sur le revenu global du déficit provenant des frais de prise de brevet et de maintenance |

||||||

|

140124 |

Exonération des dividendes perçus par l'associé unique d'une société unipersonnelle d'investissement à risque |

||||||

|

320139 |

Taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets |

663 |

387 |

586 |

- |

- |

|

|

230504 |

Exonération des plus-values de cession d'actions ou de parts de sociétés agréées pour la recherche scientifique ou technique et de titres de sociétés financières d'innovation conventionnées |

- |

- |

||||

|

P 142 |

300201 |

Exonération des revenus patrimoniaux des établissements publics scientifiques, d'enseignement et d'assistance pour leurs revenus fonciers agricoles et mobiliers |

nc |

nc |

nc |

nc |

nc |

|

Total |

6970 |

6840 |

7231 |

6848 |

6642 |

||

Source : commission des finances, à partir des documents budgétaires

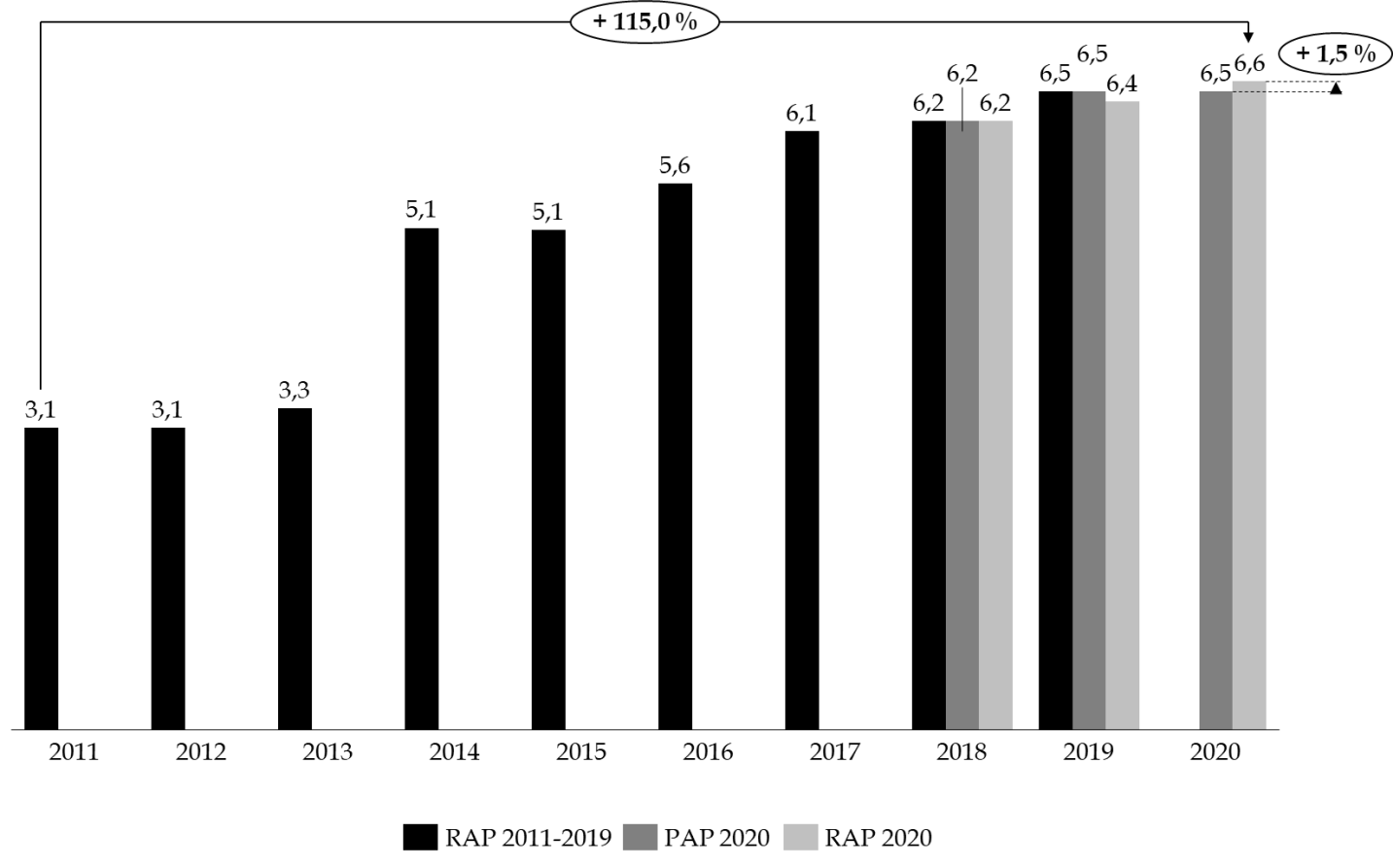

Ainsi, la diminution du coût des dépenses fiscales rattachées au programme 192 (- 586 millions d'euros en 2020 par rapport à 2019) s'est traduite par une prépondérance accrue du crédit d'impôt recherche . Ce dernier représente désormais à lui seul 96,4 % des dépenses fiscales de la mission « Recherche » (contre 87 % en 2017) et 6 % de la totalité des dépenses fiscales.

Évalué à 6,6 milliards d'euros en exécution 2020, le coût du CIR se caractérise par une progression très dynamique , de l'ordre de 115 % entre 2011 et 2020 .

Évolution de la dépense fiscale

associée au CIR

entre 2011 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Le rapporteur spécial tient, à cet égard, à saluer la fiabilisation des données relatives à cette dépense fiscale . Alors que le coût de cette dernière faisait l'objet d'une sous-évaluation récurrente dans les documents budgétaires, les chiffrages définitifs pour les années 2019 et 2020 se révèlent sensiblement identiques aux prévisions contenues dans les projets annuels de performance. En 2019, le coût du crédit d'impôt recherche s'établirait même finalement à un niveau légèrement inférieur aux estimations initiales. Ces résultats témoignent d'une budgétisation prudente et, en tout état de cause, soucieuse de respecter le principe de sincérité budgétaire .

La fiabilité de ces prévisions pourrait néanmoins pâtir des effets de la crise sanitaire . En effet, cette dernière pourrait avoir un impact notable, mais difficilement quantifiable, sur le montant du CIR dans les années à venir :

- à court terme, les faillites attendues dans les secteurs les plus fragilisés par la crise pourraient se traduire par une hausse du CIR ;

- à plus long terme, la baisse prévisionnelle des dépenses de recherche et développement résultant des difficultés économiques rencontrées par certaines entreprises risque d'engendrer une diminution du CIR.

En tout état de cause, en 2020, le montant de CIR restitué s'est révélé nettement supérieur à celui de 2019 , de l'ordre de 4,89 milliards d'euros contre 4,25 milliards d'euros. Ce différentiel s'explique par la possibilité ouverte à certaines entreprises, dans le cadre de la crise sanitaire, de demander un remboursement anticipé de la créance de CIR 2019 .

Il conviendra donc de suivre avec attention l'évolution de cette dépense fiscale dans les mois à venir, pour éviter tout dérapage budgétaire en cours d'année.

De manière plus générale, le rapporteur invite le Mesri à poursuivre l'effort de rationalisation et de sincérisation des dépenses fiscales rattachées à la mission « Recherche », parmi lesquelles trois dispositifs présentent toujours un chiffrage dont la fiabilité est considérée comme « ordre de grandeur » ou n'est pas précisée.

* 1 Loi n° 2018-166 du 8 mars 2018 relative à l'orientation et la réussite des étudiants.

* 2 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 3 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission Recherche et enseignement supérieur, 2020.

* 4 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 5 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 6 Loi n° 2018-166 du 8 mars 2018 relative à l'orientation et la réussite des étudiants.

* 7 Circulaire relative à la programmation et au suivi des actions financées par la contribution vie étudiante et de campus, n° ESRS1905871C, 21 mars 2019.

* 8 Décret n° 2019-205 du 19 mars 2019 relatif aux modalités de programmation et de suivi des actions financées par la contribution de vie étudiante et de campus.

* 9 Communiqué de la ministre du 31 mars 2020.

* 10 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 11 Article 25 de la loi de financement de la sécurité sociale n° 2019-1446 du 24 décembre 2019 pour 2020.

* 12 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 13 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 14 Le solde de ce deuxième dégel a été mobilisé pour financer les contributions françaises aux organismes scientifiques internationaux.

* 15 Cour des comptes, Note d'analyse de l'exécution budgétaire, Mission Recherche et enseignement supérieur, 2020.

* 16 Rapport sur les politiques nationales de recherche et de formations supérieures, annexe au projet de loi de finances pour 2021.

* 17 Il s'agit de l'exonération des plus-values de cessions d'actions ou de parts de sociétés agréées pour la recherche scientifique et technique et des plus-values de cessions de titres de sociétés financières d'innovation conventionnées et la taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets.

* 18 Coût inférieur à 0,5 million d'euros.