N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 27

Remboursements et dégrèvements

Rapporteur spécial :

M. Pascal

SAVOLDELLI

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU

RAPPORTEUR SPÉCIAL

1. En 2020, la mission « Remboursements et dégrèvements » se caractérise à la fois par une forte augmentation des crédits consommés (+ 7,8 %) par rapport à 2019 et par un niveau de surconsommation des crédits particulièrement important (+ 7,2 %) par rapport à la prévision de la loi de finances initiale.2. Le programme 200 « Remboursements et dégrèvements d'impôts d'État » représente l'essentiel de la hausse (+ 10,4 milliards d'euros par rapport à 2019). Cette hausse des crédits consommés par le programme confirme un mouvement entamé depuis une dizaine d'années (+ 78 % depuis 2013).

3. Alors que les contentieux fiscaux, qui représentent des enjeux financiers de plusieurs milliards d'euros, font l'objet d'une information très limitée au sein du rapport annuel de performance, le rapporteur spécial souscrit à la recommandation de la Cour des comptes de renforcer les informations des documents budgétaires sur les différents contentieux qui y sont retracés. La réforme de la gouvernance des finances publiques devra donc constituer l'occasion d'élargir les prérogatives du Parlement et son information en matière de contentieux fiscaux.

4. Le rapporteur spécial considère que les effets du crédit impôt recherche sur le niveau de dépenses en recherche et développement sont très incertains. La question d'une refonte, voire d'une suppression de ce dispositif est clairement posée du fait du coût considérable qu'il fait supporter aux finances publiques et parce que les différents rapports d'évaluation peinent à établir un véritable effet de levier entre les dépenses de recherche et développement et le crédit d'impôt. Le financement de la recherche et développement devrait dès lors substituer à l'outil fiscal des crédits budgétaires affectés à la recherche et à l'innovation.

5. Les crédits du programme 201 « Remboursements et dégrèvements d'impôts locaux » augmentent de 21 % en 2020 notamment sous l'effet de la mise en oeuvre du dernier tiers d'allégement de taxe d'habitation en faveur des 80 % des ménages les moins favorisés.

6. Le rapporteur spécial rappelle son opposition à la poursuite de cette réforme qui se traduit, à compter de 2021, par la mise en oeuvre d'une exonération en faveur des 20 % des ménages les plus aisés. Compte tenu de la crise en cours, l'application du principe de solidarité aurait justifié de décaler si ce n'est de suspendre cette réforme.

I. L'EXÉCUTION DES CRÉDITS DE LA MISSION EN 2020

Évolution des crédits de la mission « Remboursements et dégrèvements » en 2020

(en millions d'euros et en pourcentage)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

|||||||

|

Prévision |

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

|||

|

200 - R&D d'impôts d'État |

AE |

116 024,7 |

121 182,0 |

+ 4,4 % |

117 668,3 |

128 087,5 |

+ 10 419,2 |

+ 8,9 % |

+ 6 905,5 |

+ 5,7 % |

|

CP |

116 024,7 |

121 176,6 |

+ 4,4 % |

117 668,3 |

128 092,5 |

+ 10 424,2 |

+ 8,9 % |

+ 6 915,9 |

+ 5,7 % |

|

|

201 - R&D d'impôts locaux |

AE |

19 858,0 |

18 887,0 |

- 4,9 % |

23 162,0 |

22 929,7 |

- 232,3 |

- 1,0 % |

+ 4 042,7 |

+ 21,4 % |

|

CP |

19 858,0 |

18 887,4 |

- 4,9 % |

23 162,0 |

22 928,8 |

- 233,2 |

- 1,0 % |

+ 4 041,4 |

+ 21,4 % |

|

|

Total mission |

AE |

135 882,7 |

140 069,0 |

+ 3,1 % |

140 830,3 |

151 017,2 |

+ 10 186,9 |

+ 7,2 % |

+ 10 948,2 |

+ 7,8 % |

|

CP |

135 882,7 |

140 064,0 |

+ 3,1 % |

140 830,3 |

151 021,3 |

+ 10 191,0 |

+ 7,2 % |

+ 10 957,3 |

+ 7,8 % |

|

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2020, la mission « Remboursements et dégrèvements » se caractérise par une forte augmentation des crédits consommés (+ 7,8 %) par rapport à l'année précédente et par un niveau de surconsommation des crédits important (+ 7,2 %) par rapport à la prévision de la loi de finances initiale.

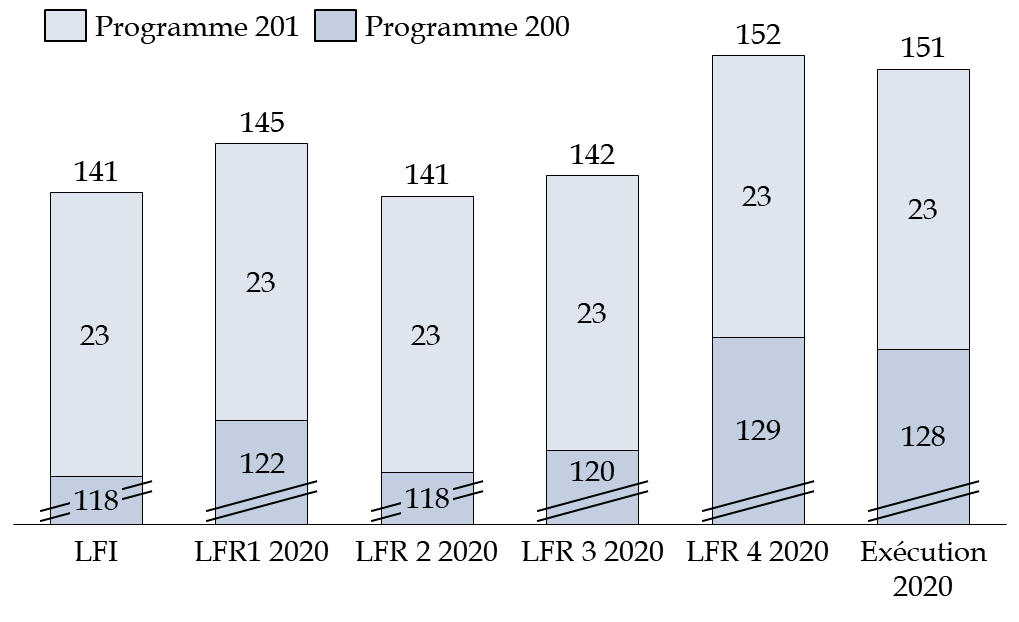

Les différentes lois de finances rectificatives pour 2020 ont plusieurs fois modifié les montants des crédits des deux programmes de la mission, adaptant les ouvertures aux évolutions de la crise sanitaire.

Les crédits ouverts et consommés de la mission en 2020

(en milliard d'euros, crédits ouverts par la loi de finances initiale pour 2020 et par les lois de finances rectificatives et crédits consommés)

Source : commission des finances du Sénat

A. LES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT SONT ENCORE UNE FOIS EN HAUSSE

Le programme 200 « Remboursements et dégrèvements d'impôts d'État » retrace les dépenses en atténuation de recettes relatives aux impôts d'État . La première action du programme (n° 11) retrace les remboursements et restitutions liés à la mécanique de l'impôt. L'action permet ainsi de mettre en évidence les mouvements de crédits relatifs à l'impôt sur les sociétés et à la taxe sur la valeur ajoutée (TVA).

La deuxième action (n° 12) concerne les remboursements et dégrèvements liés à des politiques publiques spécifiques tandis que la troisième action (n° 13) concerne la gestion des produits de l'État, principalement les dégrèvements et restitutions de sommes indûment perçues, les remboursements des créances et des intérêts liés aux impôts.

Évolution des crédits par action du programme 200

(en millions d'euros et en %)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||

|

Exécution |

Crédits votés LFI |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

11 - Remboursements et restitutions liés à la mécanique de l'impôt |

AE |

74 674,2 |

80 911,6 |

80 911,6 |

85 077,5 |

+ 4 165,9 |

+ 5,1 % |

+ 10 403,3 |

+ 13,9 % |

|

CP |

74 674,2 |

80 911,6 |

80 911,6 |

85 077,5 |

+ 4 165,9 |

+ 5,1 % |

+ 10 403,3 |

+ 13,9 % |

|

|

12 - Remboursements et dégrèvements liées à des politiques publiques |

AE |

32 651,6 |

22 604,2 |

22 604,2 |

23 499,1 |

+ 894,9 |

+ 4,0 % |

- 9 152,5 |

- 28,0 % |

|

CP |

32 651,5 |

22 604,2 |

22 604,2 |

23 498,7 |

+ 894,5 |

+ 4,0 % |

- 9 152,8 |

- 28,0 % |

|

|

13 - Remboursements et dégrèvements liés à la gestion des produits de l'État |

AE |

13 856,2 |

14 152,5 |

14 152,5 |

19 510,9 |

+ 5 358,4 |

+ 37,9 % |

+ 5 654,7 |

+ 40,8 % |

|

CP |

13 850,8 |

14 152,5 |

14 152,5 |

19 516,3 |

+ 5 363,8 |

+ 37,9 % |

+ 5 665,5 |

+ 40,9 % |

|

|

Total programme |

AE |

121 182,0 |

117 668,3 |

117 668,3 |

128 087,5 |

+ 10 419,2 |

+ 8,9 % |

+ 6 905,5 |

+ 5,7 % |

|

CP |

121 176,6 |

117 668,3 |

117 668,3 |

128 092,5 |

+ 10 424,2 |

+ 8,9 % |

+ 6 915,9 |

+ 5,7 % |

|

LFI : loi de finances initiale. La prévision en LFI inclut les prévisions de fonds de concours (FDC) et d'attribution de produits (ADP), ce qui n'est pas le cas des crédits votés en LFI. L'exécution constatée dans le projet de loi de règlement inclut les FDC et ADP constatés.

Source : commission des finances du Sénat, d'après les documents budgétaires

Le montant global des crédits consommés en 2020 s'est élevé à 128 milliards d'euros, en hausse de 10,4 milliards d'euros par rapport à 2019 et supérieur de 6,9 milliards d'euros aux crédits votés en loi de finances initiale . Si l'article 10 de la loi organique relative aux lois de finances (LOLF) précise bien que les crédits de la mission sont seulement évaluatifs, il y a lieu de relever la récurrence de dépassements très importants en exercice.

Alors que les restitutions au titre du crédit d'impôt pour la compétitivité et l'emploi (CICE) sont moindres en 2020 du fait de l'extinction progressive du dispositif, la hausse des restitutions de TVA, les restitutions contentieuses et les effets du prélèvement à la source sont à l'origine d'une hausse des crédits du programme.

Les remboursements de TVA ont été accélérés au début de la crise sanitaire pour aider les entreprises à faire face à leurs échéances de paiement lors du premier confinement.

Évolution mensuelle des remboursements de TVA

par rapport au même mois de l'année 2019

(en pourcentage)

Source : note d'exécution budgétaire de la Cour des comptes sur la mission « Remboursements et dégrèvements » pour 2020

Les restitutions d'impôt sur le revenu ont augmenté de façon sensible en 2020, de près de 11 milliards d'euros, du fait de la mise en oeuvre du prélèvement à la source (PàS). Les restitutions d'impôt liées au contentieux européen relatif aux organismes de placement collectifs en valeur mobilière (OPCVM) sont également à l'origine d'une forte hausse des restitutions de la mission (+ 5,7 milliards d'euros).

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi du 16 août 2012 1 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Les remboursements liés à la mécanique de l'impôt ont été supérieurs aux prévisions de la loi de finances initiale de plus de 4 milliards d'euros, répartis entre les différents impôts (principalement l'impôt sur le revenu, la taxe sur la valeur ajoutée et les impôts sur les sociétés).

Concernant les remboursements et dégrèvements liés à la gestion des produits de l'État, les dégrèvements et restitutions de sommes indûment perçues au titre de l'impôt sur le revenu ont représenté 4,4 milliards d'euros, très au-dessus de la prévision initiale de 1,5 milliard d'euros. L'écart est ainsi justifié dans les documents budgétaires par deux erreurs déclaratives de contribuables et par des dépenses afférentes à des conventions internationales.

Les dégrèvements et restitutions de sommes indûment perçues au titre de l'impôt sur les sociétés ont également été réévalués pour prendre en compte un contentieux individuel d'un montant relativement élevé, occasionnant une réalisation d'un milliard d'euros supérieure sur la sous-action 13.02.

Par ailleurs, la sous-action 13.08 a également fait l'objet d'une surconsommation de 1,2 milliard d'euros, liée en partie à ce même contentieux et à un contentieux de série.

Le rapporteur spécial souscrit par conséquent à la première recommandation de la Cour des comptes de renforcer les informations des documents budgétaires sur les différents contentieux, et notamment les contentieux de séries, qui y sont retracés.

* 1 Loi de finances rectificative pour 2012, n° 2012-958 du 16 août 2012