Rapport n° 743 (2020-2021) de MM. Vincent SEGOUIN et Patrice JOLY , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (872 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

I. UNE EXÉCUTION 2020 AU BOUCLAGE

OPPORTUNISTE ET AVENTUREUX

-

A. L'ÉVOLUTION DES DÉPENSES ENTRE 2019

ET 2020 APPARAÎT CONTRASTÉE, SUR FOND DE FORTE HAUSSE DES

ENGAGEMENTS ET DE CRÉDITS DE PAIEMENTS EN REPLI

-

B. UNE EXÉCUTION BUDGÉTAIRE

RELATIVEMENT TENDUE ET TRÈS HÉSITANTE

-

A. L'ÉVOLUTION DES DÉPENSES ENTRE 2019

ET 2020 APPARAÎT CONTRASTÉE, SUR FOND DE FORTE HAUSSE DES

ENGAGEMENTS ET DE CRÉDITS DE PAIEMENTS EN REPLI

-

II. UNE STAGNATION DE L'AMBITION AGRICOLE DE LA

FRANCE

-

A. LA MISSION AGRICULTURE, ALIMENTATION,

FORÊT ET AFFAIRES RURALES (AAFAR) REPRÉSENTE UNE PART SECONDE DES

CONCOURS PUBLICS À L'AGRICULTURE

-

B. MALGRÉ UN IMPACT PLUS

MODÉRÉ EN 2020, LES DIFFICULTÉS RÉCURRENTES

D'ADMINISTRATION MÉRITENT UNE ATTENTION TOUJOURS SOUTENUE

-

C. UN CHAMBOULEMENT DES INTERVENTIONS DU PROGRAMME

149 DANS LE CONTEXTE DE LA CRISE DU PRINTEMPS 2020

-

D. LA POLITIQUE FORESTIÈRE ET L'OFFICE

NATIONAL DES FORÊTS : LES ATERMOIEMENTS DU GOUVERNEMENT

-

E. LA SÉCURITÉ SANITAIRE DE

L'ALIMENTATION : UNE EXÉCUTION MARQUÉE PAR LA CRISE

SANITAIRE

-

A. LA MISSION AGRICULTURE, ALIMENTATION,

FORÊT ET AFFAIRES RURALES (AAFAR) REPRÉSENTE UNE PART SECONDE DES

CONCOURS PUBLICS À L'AGRICULTURE

-

III. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL »

-

I. UNE EXÉCUTION 2020 AU BOUCLAGE

OPPORTUNISTE ET AVENTUREUX

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 3

Agriculture, alimentation, forêt et affaires rurales

COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL

Rapporteurs spéciaux :

MM. Vincent

SEGOUIN et Patrice JOLY

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

1. Avec un niveau de dépenses de 2,886 milliards d'euros en crédits de paiement (CP) et une consommation des autorisations d'engagement (AE) de 2,957 milliards d'euros , les dépenses de la mission AAFAR sur crédits de paiement ont été inférieures en 2020 de 57,4 millions d'euros par rapport au niveau atteint l'année précédente. A l'inverse, les consommations d'AE ont significativement augmenté (+ 180,8 millions d'euros). Cette exécution est inférieure de 55,8 millions d'euros aux ouvertures initiales en CP et de 38,6 millions d'euros en AE.

2. L'exécution des crédits a été en 2020 légèrement inférieure aux ouvertures de crédits de la loi de finances initiale, mais très inférieure aux crédits finalement disponibles : les mouvements de crédits ont accentué la sous mobilisation des moyens. Le programme 149 a été abondé de 63,4 millions d'euros (en CP), tandis que le programme 206 a bénéficié de l'ordre de 7 millions d'euros supplémentaires (+1,2 %), le programme 215 bénéficiant lui aussi d'ouvertures nettes (+11 millions d'euros, soit +1,8 %). Ainsi, la sous-consommation des CP finalement ouverts s'est élevée à 139,1 millions d'euros et celle des AE à 94 millions d'euros. Les programmes ont connu des sorts divers lors de la loi de finances rectificative de fin d'année, le programme 149 bénéficiant alors de nouveaux crédits (+50 millions d'euros) quand les deux autres programmes ont essuyé des annulations de crédits.

3. Les ETPT mobilisés par la mission ont diminué, passant de 11 989 ETPT à 11 801 ETPT, soit une baisse de 1,6 %. L'information fournie sur les emplois mobilisés est très insuffisante. La simple répartition entre catégories et grands niveaux territoriaux de positionnement n'est pas susceptible d'informer réellement sur les métiers exercés ni sur la répartition réelle des emplois sur le territoire. Or, ces informations sont particulièrement importantes s'agissant d'un ensemble d'agents aussi étroitement liés aux territoires et aux spécialités techniques que ceux du ministère de l'agriculture et de l'alimentation. Il convient donc d'améliorer très sensiblement l'information budgétaire en prenant en compte ces spécificités.

4. Les rapporteurs spéciaux demandent que l'information sur les restes à payer (1,2 milliard d'euros en 2020) soit améliorée . Il conviendrait, en particulier, que les lignes d'intervention concernées soient plus précisément identifiables.

5. Les rapporteurs spéciaux souhaitent que l'information budgétaire présentée dans le cadre des projets de loi de règlement comprenne systématiquement une présentation de l'évaluation des risques financiers matérialisés une année donnée pouvant peser sur l'exercice suivant. Cette recommandation vaut évidemment pour les dispositifs de couverture des risques dont la gestion mériterait d'être accélérée.

6. Les dépenses d'aide aux filières agricoles, d'un montant de 159 millions d'euros, relèvent en réalité de deux exercices différents , l'exercice 2021 représentant la majeure partie des soutiens attribués : si 85,6 millions d'euros ont été consommés en 2020 en AE (dont près de 96 % pour le secteur viti-vinicole), seuls 43,6 millions d'euros ont pu être payés (dont 91,7 % pour le même secteur). Les restes à payer sur les crédits engagés en 2020 s'élèvent ainsi à 42 millions d'euros auxquels il faudra ajouter les engagements nouveaux prévus en 2021 (73,7 millions d'euros) pour un besoin de financement en crédits de paiement de 115,7 millions d'euros. Les conditions de financement des aides aux filières sont peu claires, ce qui renvoie à un problème structurel de présentation des opérations budgétaires (mobilisation de « crédits dormants » au sein des opérateurs, redéploiement de crédits destinés à la transition agroécologique ou à un fonds de modernisation des exploitations agricoles, etc).

7. L'exécution budgétaire du programme 149 s'est révélée significativement éloignée de l'autorisation donnée en loi de finances initiale . Cette situation n'est que secondairement l'effet de la situation sanitaire en cours, mais résulte en réalité d'une sous-programmation structurelle des besoins d'accompagnement d'exploitations de plus en plus systématiquement confrontées aux effets des aléas climatiques, sous-programmation qui, ayant mis sous tension le programme 149 en 2020, devrait à nouveau exercer ses effets délétères en 2021 .

8. Pour l'Office national des forêts (ONF), l'année 2020 a été à nouveau marquée par une importante perte d'exploitation (67,8 millions d'euros contre 47,4 millions d'euros en prévision) et une nouvelle augmentation des dettes financières. Les produits d'exploitation se sont repliés, notamment ceux liés à la vente de bois (baisse de 37,4 millions d'euros), en lien avec la situation sanitaire et les mesures de confinement, mais aussi du fait du dépérissement de notre patrimoine forestier attaqué, notamment, par les scolytes. Les rapporteurs spéciaux estiment que la situation de l'ONF doit être clarifiée : il est temps que le nouveau contrat d'objectifs et de performance soit conclu.

9. L'organisation des missions de contrôle sanitaire a été profondément ajustée en 2020 : la priorité a été accordée aux contrôles en abattoir et aux contrôles à l'importation et à la certification à l'export. Toutefois, la mise en oeuvre de nombreux contrôles a été retardée : le nombre de contrôles réalisés en 2020 diminue de 20 % par rapport à 2019.

10. Les rapporteurs spéciaux regrettent enfin la sous-exécution chronique des crédits de paiement du compte d'affectation spéciale « développement agricole et rural » (CASDAR) , qui aboutit à l'augmentation continue du solde comptable du compte. De plus, ils souhaitent qu'une évaluation de l'impact des mesures financées par le CASDAR soit effectuée, dans une logique de mesure de la performance des dispositifs financés.

La mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) comprend trois programmes budgétaires distincts :

- le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » (1 712,1 millions d'euros de crédits de paiement en 2020 contre 1 767,7 millions d'euros en 2019, soit -3,1 %) correspond principalement à la composante nationale des interventions en faveur du développement rural portées au niveau européen par le FEADER mais aussi aux interventions en faveur de la pêche et de la forêt ;

- le programme 206 « Sécurité et qualité sanitaires de l'alimentation » (555,6 millions d'euros de dépenses en 2020 contre 550,6 millions d'euros de dépenses en 2019, soit + 0,9 %) couvre pour l'essentiel, en dépit de son intitulé, des interventions visant à assurer l'intégrité des animaux et végétaux, ne réservant qu'une faible partie de ses interventions à la sécurité sanitaire des aliments proprement dite ;

- le programme 215 « Conduite et pilotage des politiques de l'agriculture » (618,7 millions d'euros de dépenses en 2020 contre 625,5 millions d'euros de dépenses en 2019, soit -1,1 %) est le programme support du ministère de l'agriculture et réunit la plupart des moyens nécessaires à couvrir les coûts de gestion des missions du ministère (hors éducation).

Dans ce cadre, la mission concourt au financement d'un grand nombre d'opérateurs, principalement à partir du programme 149, sans compter un nombre difficile à déterminer de partenaires auxquels se trouvent déléguées des missions du ministère et qui sont financés par ce dernier ou, plus ou moins, directement par les exploitants agricoles.

Ces dernières années, la programmation budgétaire avait été marquée par une forme d'insincérité budgétaire consistant à ne pas inscrire en loi de finances initiale les crédits nécessaires à des dépenses certaines et obligatoires et aboutissant à des bilans d'exécution éloignés des prévisions.

De ce point de vue, les opérations relatives aux budgets 2018 et 2019 prêtaient moins le flanc à la critique, ces dernières appréciations devant toutefois être formulées avec toute la prudence nécessaire, comme le confirme l'exécution budgétaire de 2020. D'une part, l'état de la consommation de l'enveloppe française au titre du budget européen traduit des situations de tension. D'autre part, compte tenu de la réalité d'une base productive agricole nationale en très grande difficulté, la question de la capacité du budget agricole national à seconder les grands objectifs de la politique agricole doit être posée.

De fait, ni les objectifs de revenu des exploitants, ni les objectifs de transition qualitative des productions ne sont atteints. La question de la qualité de la dépense agricole ne peut être éludée.

L'exercice budgétaire 2020 , qui a été marqué par une série de valses hésitations et de contraintes souvent non anticipées, dans le domaine climatique et des maladies végétales et animales, peut être vu comme le précédent , comme un exercice d'affadissement de la politique agricole incarnée dans le budget ministériel, motif principal du rejet des crédits de la mission par le Sénat.

Or, l'agriculture française ne peut durablement s'accommoder d'un calme plat budgétaire que ni sa situation économique ni les transitions auxquelles elle est appelée ne justifient, transitions auxquelles il convient aujourd'hui d'ajouter l'impératif d'une plus forte souveraineté agricole et alimentaire nationale, mise en exergue par la crise sanitaire .

L'année a évidemment été marquée par la situation sanitaire. Elle a modifié la structuration des interventions au profit des exploitations, dans des conditions qui ne sont pas rendues assez lisibles par la documentation budgétaire, qu'elle soit celle de la mission AAFAR ou de la mission « Plan de relance ». Elle a également gêné l'accomplissement de certaines missions, malgré la mobilisation des personnels, tandis que d'autres circonstances mouvantes, le Brexit en particulier, ont suscité des difficultés de pilotage spécifiques.

I. UNE EXÉCUTION 2020 AU BOUCLAGE OPPORTUNISTE ET AVENTUREUX

A. L'ÉVOLUTION DES DÉPENSES ENTRE 2019 ET 2020 APPARAÎT CONTRASTÉE, SUR FOND DE FORTE HAUSSE DES ENGAGEMENTS ET DE CRÉDITS DE PAIEMENTS EN REPLI

1. Une forte hausse de la consommation des autorisations d'engagement

Les ouvertures de crédits de la loi de finances de l'année avaient été supérieures à celles de l'exercice précédent.

Les ouvertures de crédits, à peu près atones en crédits de paiement (+ 0,7 %) avaient en effet été beaucoup plus dynamiques en ce qui concerne les autorisations d'engagement (+ 5,7 %), en particulier pour le programme 149 (+ 134,3 millions d'euros, soit + 8 %).

Cette dernière situation semblait traduire un réel besoin de rattrapage pour solder une programmation pluriannuelle européenne envers laquelle la France accusait un retard d'exécution, non dépourvu de risques de dégagements d'office.

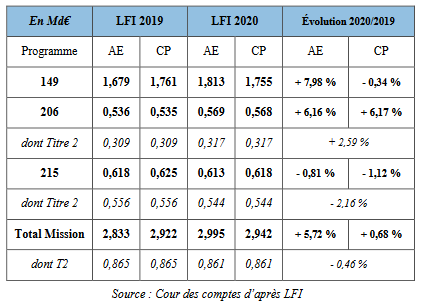

Évolution des crédits de loi de finances

initiale par programme

entre 2019 et 2020

Entre 2019 et 2020, les dépenses de la mission ont connu des évolutions nettement contrastées.

Si les crédits de paiement consommés ont baissé de 57,5 millions d'euros (- 2 % ), les autorisations d'engagement ont été dynamiques (+ 180,9 millions d'euros, soit + 6,5 %) , initiant un effet de ciseaux entre ces deux types de consommation.

2. Des économies sur les paiements concentrées sur le programme 149

Si les ouvertures de crédits en LFI étaient supérieures à celles de l'exercice précédent, les dépenses l'ont été encore davantage, malgré la sous consommation constatée, mais pour les seules autorisations d'engagement. En revanche, les crédits de paiement diminuent par rapport à 2019.

Avec un niveau de dépenses de 2,886 milliards d'euros en CP et une consommation des AE de 2,957 milliards d'euros, les dépenses de la mission AAFAR sur crédits de paiement ont été inférieures en 2020 de 57,4 millions d'euros par rapport au niveau atteint l'année précédente, soit davantage encore que par rapport aux ouvertures initiales (- 55,8 millions d'euros).

A l'inverse, les consommations d'AE ont significativement augmenté (+ 180,8 millions d'euros) tout en étant inférieures de 38,6 millions d'euros par rapport à la programmation budgétaire.

De la même manière, les dépenses ont connu des dynamiques contrastées entre programmes.

Le programme 149 a contribué à la quasi-totalité des économies de CP (- 55,6 millions d'euros) quand le programme 206 a été légèrement plus dépensier qu'en 2019 (+ 5 millions d'euros), le programme 215 dégageant moins de dépenses (- 6,8 millions d'euros).

Pour les AE, des évolutions analogues se constatent avec un supplément de 172 millions d'euros pour le programme 149 et une certaine dynamique pour le programme 206 (+ 9,2 millions d'euros), pour une consommation presque inchangée sur le programme 215.

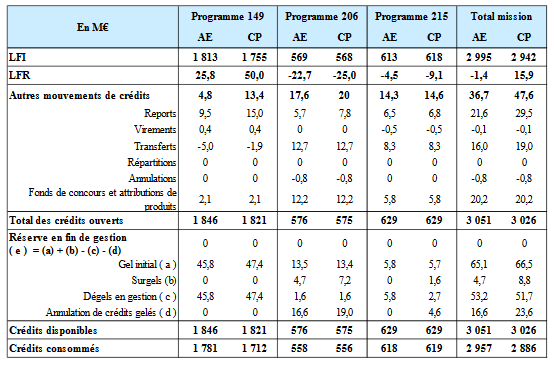

Données relatives à l'exécution des crédits de la mission en 2020

(en millions d'euros)

|

Programmes |

Exécution 2019 |

Crédits ouverts en LFI 2020 |

Total des crédits ouverts en 2020 |

Exécution 2020 |

Variation 2020/2019 |

Écart exécution 2020/

|

|

|

149 « Économie et développement durable de l'agriculture, de la pêche et des territoires » |

AE |

1 609,2 |

1 813,5 |

1 846,2 |

1 781,2 |

172 |

- 32,3 |

|

CP |

1 767,7 |

1 755,5 |

1 821,0 |

1 712,1 |

- 55,6 |

- 43,3 |

|

|

206 « Sécurité et qualité

|

AE |

548,5 |

568,9 |

576,0 |

557,7 |

9,2 |

- 11,2 |

|

CP |

550,6 |

568,4 |

575,3 |

555,6 |

5 |

- 12,8 |

|

|

215 « Conduite et pilotage des politiques de l'agriculture » |

AE |

618,3 |

613,0 |

628,6 |

618,0 |

- 0,3 |

5 |

|

CP |

625,5 |

618,0 |

629,3 |

618,7 |

- 6,8 |

0,7 |

|

|

Total Mission |

AE |

2 776,0 |

2 995,4 |

3 050,8 |

2 956,8 |

180,8 |

- 38,6 |

|

CP |

2 943,8 |

2 942 ,2 |

3 025,6 |

2 886,4 |

- 57,4 |

- 55,8 |

Source : commission des finances du Sénat d'après les données du RAP 2020 ; prévisions : prévision en loi de finances initiale hors fonds de concours (FDC) et attributions de produits (ADP)

3. Des dynamiques différenciées des dépenses par nature marquées par l'alourdissement des dépenses d'opérations financières

Du point de vue des évolutions des dépenses par nature , les dépenses de fonctionnement et les dépenses d'intervention , dont le poids dans les dépenses de la mission s'allège de 2,8 points, passant de 66,4 % du total à 63,6 %, ont connu les réductions les plus importantes, le repli des dépenses d'intervention atteignant 5,9 % après la chute de 26,2 % observée l'an dernier.

Par contraste, les dépenses liées aux opérations financières, qui reflètent l'alourdissement de besoins conjoncturels de crise, ont subi une forte progression mal anticipée en loi de finances initiale .

a) Un fort alourdissement des dépenses d'opérations financières

Les dépenses d'opérations financières avaient enregistré l'an dernier un recul de plus de 7 % (- 9,6 millions d'euros) du fait d'un repli du niveau de la dotation financière attribuée à l'Agence de services et de paiement (ASP).

En 2020, elles s'accroissent de 65,8 millions d'euros (+55,2 %), un abondement de 150 millions d'euros ayant été alloué au fonds national de gestion des risques agricoles (FNGRA) en cours de gestion , en raison d'une situation initiale de défaut de provisionnement du fonds (cf. infra ).

Évolution des dépenses de la mission par

titre

entre 2019 et 2020

(en millions d'euros)

|

2019 |

2020 |

Variation 2020/2019 (en valeur) |

Variation 2020/2019 (en %) |

|

|

Dépenses de personnel |

856,8 |

859,8 |

3 |

0,3 |

|

Autres dépenses |

2 087 |

2026,6 |

- 60,4 |

- 2,9 |

|

Dont : |

||||

|

Dépenses de fonctionnement |

830,3 |

777,7 |

- 52,6 |

- 6,3 |

|

Dépenses d'investissement |

12,9 |

5,9 |

- 7 |

- 54,3 |

|

Dépenses d'intervention |

1 124,6 |

1 057,8 |

- 66,8 |

- 5,9 |

|

Dépenses d'opérations financières |

119,3 |

185,1 |

65,8 |

55,2 |

|

Total |

2 943,8 |

2 886,4 |

- 57,4 |

- 1,9 |

Source : commission des finances du Sénat d'après les données du rapport annuel de performances de la mission pour 2020

Les dépenses d'intervention qui constituent le coeur de la mission ont baissé de l'ordre de 67 millions d'euros , ce qui a permis de compenser l'alourdissement des dépenses d'opérations financières. Parmi ces dépenses, on relève une baisse importante des charges liées aux apurements européens (- 47 millions d'euros) mais aussi des charges de compensation des allègements de cotisations sociales (- 52,7 millions d'euros).

b) Des dépenses de personnel stables malgré une nouvelle baisse des emplois

En ce qui concerne les dépenses de personnel , qui représentent près de 30 % des crédits de la mission, leur montant est stable en 2020 (859,9 millions d'euros contre 856,8 millions d'euros en 2019).

La réduction des ETPT consommés, très significative (- 1,6 %), n'a pas eu tous ses prolongements dans l'évolution des dépenses de titre 2.

L'évolution des emplois s'est en effet inscrite en baisse (- 188 ETPT après - 135 l'an dernier et - 585 ETPT en 2018). Dans ce cadre, les évolutions d'emploi ont été très différenciées selon le programme considéré.

Le programme 206 a connu une augmentation de sa consommation d'ETPT qui est passée de 4 748 ETPT en 2019 à 4 847 ETPT en 2020 (+ 99). Cette évolution a prolongé les recrutements effectués dans la perspective d'un Brexit, qui ne s'étant pas concrétisé au cours de l'année 2019, n'est concrètement entrée en vigueur que depuis le 1 er janvier 2021 1 ( * ) . Le ministère indique que les effectifs recrutés ont pu bénéficier entre-temps d'une formation et des mesures nécessaires à leur positionnement géographique auprès des points de contrôle situés sur le territoire.

Toutefois, il faut relever que la consommation du plafond d'emplois, une fois neutralisés les effets d'un transfert dû au retard pris pour constituer des secrétariats généraux communs dans le cadre de la réforme de l'administration territoriale de l'Etat, a été significativement inférieure à la prévision. S'il est fait état de difficultés d'ajustement des moyens du fait de la situation sanitaire (- 53 ETPT), il faut surtout considérer une réelle difficulté à sécuriser les recrutements que le ministère juge nécessaires pour assurer les missions de contrôle sanitaire dans un monde post-Brexit . Un déficit de 74 ETPT est ainsi mentionné, soit un quart des 300 ETPT dont le recrutement avait été envisagé en début d'exercice. Il importe d'autant plus de combler ce déficit que, selon certaines estimations, la jauge prévue en 2020 minorait les besoins .

En ce qui concerne le programme 215 , qui avait perdu 587 ETPT en 2018 et 230 en 2019, soit un repli de 1 207 emplois depuis 2017, il en perd 287 en 2020. Les effectifs du programme sont ainsi passés de 8 448 emplois à 6 954 emplois entre 2016 et 2020 (- 1 494 ETPT).

Cette évolution doit certes être resituée dans une perspective marquée par le recrutement massif d'agents en 2015 et 2016 pour faire face aux difficultés de gestion des aides agricoles (plan FEAGA) mais aussi à la grave crise d'influenza aviaire. Cependant, l'ampleur des réductions de personnel, qui aurait été encore plus forte si un rétro transfert de 154 ETPT du fait du retard pris pour constituer les secrétariats généraux communs prévus dans le cadre de l'adaptation de l'administration territoriale de l'État n'était pas intervenu, dépasse désormais les évolutions prévisibles.

La réduction des effectifs a modérément impacté les fonctionnaires de catégorie A. En revanche, les personnels des catégories B et C qui effectuent des missions techniques ont été amputés de près de 10 %, ce qui doit susciter une forme d'inquiétude dès lors que les agents concernés participent à des missions que les gains de productivité ne peuvent pas nécessairement permettre de maintenir.

Par ailleurs, le plafond d'emplois n'a pas été consommé en totalité, la sous-exécution demeurant assez marginale (autour de 0,9 %).

Au total, les ETPT mobilisés par la mission ont diminué, passant de 11 989 ETPT à 11 801 ETPT , soit une baisse de 1,6 % consécutive à la réduction de 1,1 % observée l'an dernier . Encore faut-il relever l'influence des recrutements liés au Brexit, sans lesquels les ETPT mobilisés auraient subi une réduction encore plus franche de 414 unités (-3,4 %).

L'information fournie sur les emplois mobilisés est très insuffisante. La simple répartition entre catégories et grands niveaux territoriaux de positionnement n'est pas susceptible d'informer réellement sur les métiers exercés ni sur la répartition réelle des emplois sur le territoire. Or, ces informations sont particulièrement importantes s'agissant d'un ensemble d'agents aussi étroitement liés au territoire et aux spécialités techniques que ceux du ministère de l'agriculture et de l'alimentation. Il convient donc d'améliorer très sensiblement l'information budgétaire en prenant en compte ces spécificités.

B. UNE EXÉCUTION BUDGÉTAIRE RELATIVEMENT TENDUE ET TRÈS HÉSITANTE

L'exécution des crédits a été en 2020 légèrement inférieure aux ouvertures de crédits de la loi de finances initiale, mais très inférieure aux crédits finalement disponibles . Elle a par ailleurs respecté la trajectoire pluriannuelle alors même que cette dernière était établie sur des bases qui n'ont pu être réunies.

1. Une exécution globalement en-deçà des crédits ouverts par la loi de finances de l'année et qui a respecté la trajectoire pluriannuelle...

a) Des mouvements de crédits nets limités et contrastés

En CP , le déficit de consommation par rapport aux prévisions initiales atteint 55 millions d'euros (1,9 % des ouvertures de la loi de finances) - et même 71,6 millions d'euros quand on inclut les fonds de concours et attributions de produits - moyennant la décomposition suivante :

- 43,3 millions d'euros sur le programme 149 (- 2,5 % par rapport aux ouvertures) ;

- 12,8 millions d'euros sur le programme 206 (- 2,3 % par rapport aux ouvertures) ;

Ces déficits sont très partiellement compensés par une surexécution de 0,7 million d'euros sur le programme 215.

En ce qui concerne les AE , la sous-consommation a été moins élevée (- 38,5 millions d'euros, soit 1,3 % des ouvertures initiales) et a été concentrée sur le programme 149 (un déficit de 32,2 millions d'euros), le programme 215 connaissant, au contraire, une surconsommation (+ 5 millions d'euros).

Mouvements infra-annuels de crédits sur les

différents programmes

de la mission en 2020

(en millions d'euros)

Source : Cour des comptes

Dans ces conditions, les mouvements de crédits ont accentué la sous mobilisation des moyens.

Les crédits ouverts finalement en cours de gestion n'ont excédé les autorisations de la LFI que de 84,1 millions d'euros en CP , principalement du fait des ouvertures des lois de de finances rectificatives (15,9 millions d'euros), des reports (29,5 millions d'euros), de transferts de crédits (19 millions d'euros 2 ( * ) ) et de fonds de concours et attribution de produits (20,2 millions d'euros). Les mouvements de crédits ont apporté près de 55,5 millions d'euros supplémentaires en AE .

Le programme 149 a été abondé de 63,4 millions d'euros (en CP) , soit 3,6 % des crédits prévus initialement, tandis que le programme 206 a bénéficié de l'ordre de 7 millions d'euros supplémentaires (+ 1,2 %), le programme 215 bénéficiant lui aussi d'ouvertures nettes (+ 11 millions d'euros, soit + 1,8 %).

Ainsi, la sous-consommation des CP finalement ouverts s'est élevée à 139,1 millions d'euros et celle des AE à 94 millions d'euros .

De même, les programmes ont connu des sorts divers lors de la loi de finances rectificative de fin d'année , le programme 149 bénéficiant alors de nouveaux crédits (+ 50 millions d'euros) quand les deux autres programmes ont essuyé des annulations de crédits (- 25 millions d'euros pour le programme 206, soit une décision déroutante au regard des urgences sanitaires apparues en cours d'année ; - 9,1 millions d'euros pour le programme 215).

Les rapporteurs spéciaux constatent que la sous-consommation des crédits disponibles jure avec les besoins structurels des actions publiques particulièrement cruciales pour atteindre les objectifs de notre politique agricole, de la forêt et de la pêche , une politique dont les enjeux sont particulièrement lourds et dont l'ambition doit être sérieusement rehaussée.

Au demeurant, d'un point de vue plus technique, la sous-consommation constatée en 2020 doit beaucoup à des réactions tardives du Gouvernement face à la crise sanitaire en cours, mais aussi face aux à-coups « conjoncturels » - la régularité des événements en cause conduisant à nuancer ce qualificatif- liés aux crises environnementales .

b) ...et un respect de la loi de programmation des finances publiques 2018-2022

La loi de programmation pluriannuelle des finances publiques pour la période 2018-2022 inscrit les crédits de la mission sur une trajectoire fortement baissière avec des crédits ouverts en 2020 inférieurs de 340 millions d'euros par rapport au disponible de début de période.

Le Gouvernement avait expliqué que cette trajectoire était à mettre au compte de la réorganisation des compensations de cotisations sociales passant par la substitution d'allègements de cotisations sociales accordés aux employeurs de travailleurs saisonniers aux compensations sur crédits (soit la mise en oeuvre d'une niche fiscalo-sociale en lieu et place des dépenses publiques basées sur les crédits du programme 149).

Plafonds de crédits de paiement de la loi de

programmation

des finances publiques 2018-2022

(en milliards d'euros)

|

LFI 2017 |

LFI 2017 au format 2018 |

2018 |

2019 |

2020 |

|

3,15 |

2,79 |

3,18 |

2,88 |

2,84 |

Source : loi de programmation pluriannuelle des finances publiques 2018-2022

L'exercice 2019 avait obligé à reconsidérer ces perspectives. Le Gouvernement ayant été contraint d'abandonner, au moins provisoirement, son projet de réduire les transferts aux exploitations agricoles employant des travailleurs saisonniers à l'occasion de la substitution exposée ci-dessus et engagée en 2019, une somme de 178 millions d'euros avait dû être mobilisée pour faire face à des engagements (au demeurant insuffisamment budgétés).

En 2020, des constats analogues s'imposent, avec toutefois, une dépense de compensation moindre qu'en 2019 mais pour des raisons tenant essentiellement au rythme d'une dépense qui supporte des reports de charges élevés (voir infra ).

Dans ces conditions, si l'exécution des crédits a respecté le plafond de la programmation pluriannuelle, ce constat n'est pas fait pour inspirer un réel motif de satisfaction. Il tient, en effet, à des redéploiements de dépenses sur lesquels le Parlement n'est pas convenablement informé, mais aussi à des reports de charges qui pèseront sur l'exécution des prochaines lois de finances.

2. ... une augmentation des restes à payer, des charges à payer reportées

Le rapport annuel de performances note une hausse des restes à payer, qu'il convient de replacer dans un contexte marqué, ces dernières années, par des évolutions « accidentelles », conduisant à une ample réduction des restes à payer. Par exemple, la baisse des restes à payer sur engagements à fin 2018 a été le résultat de la mise en oeuvre d'une procédure de désengagement ayant réduit les engagements du programme 149 de 507,5 millions d'euros. En 2019, une nouvelle série de désengagements (de l'ordre de 80 millions d'euros) a encore contribué à réduire les restes à payer.

A la connaissance des rapporteurs spéciaux, l'exercice sous revue n'a pas suscité de nouveaux désengagements significatifs. La Cour des comptes paraît le confirmer en indiquant que la revue des engagements juridiques n'a pu être conduite en 2020 , « faute de disponibilité des services, fortement mobilisés par la gestion des impacts de la crise sanitaire » .

État des restes à payer

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Évolution

|

|

|

Programme 149 |

1 616,5 |

1 717,6 |

1 866,5 |

1 837,5 |

1 179,7 |

1 021,0 |

1 090 |

+ 6,7 % |

|

Programme 206 |

42,7 |

44,5 |

50,3 |

59,0 |

57,6 |

55,0 |

57,1 |

+ 3,8 % |

|

Programme 215 |

64,6 |

57,0 |

54,2 |

53,8 |

47,3 |

39,8 |

38,8 |

- 2,6 % |

|

Total mission

|

1 723,8 |

1 819,2 |

1 970,9 |

1 950,3 |

1 284,4 |

1 115,8 |

1 185,9 |

+ 6,3 % |

Source : ministère de l'agriculture et de l'alimentation

Les rapporteurs spéciaux sont conduits à s'interroger sur les tenants et aboutissants des revues évoquées, qui paraissent de nature à modifier plus ou moins fortement l'appréciation de la soutenabilité budgétaire de la mission . Au-delà de la question de la fiabilisation juridique des engagements pris, ces revues induisent en outre des modifications des soutiens publics accordés aux exploitants.

Dans ces conditions, la progression des consommations d'AE observée sur le programme 149 s'est soldée par la reprise d'une augmentation du volume des restes à payer, alors même que la maturité des engagements a sans doute été raccourcie en raison des conditions de l'exécution budgétaire européenne (fin d'exécution de la programmation pluriannuelle et dérogation accordée quant à la temporalité des engagements).

Les restes à payer augmentent ainsi de 69 millions d'euros sur le programme 149 (pour atteindre 1,1 milliard d'euros), de 2 millions d'euros sur le programme 206 (57,1 millions d'euros) et diminuent d'1 million d'euros sur le programme 215 (39 millions d'euros).

Les rapporteurs spéciaux demandent que l'information sur les restes à payer soit améliorée. Il conviendrait, en particulier, que les lignes d'intervention concernées soient identifables, mais aussi que les restes à payer soient présentés en séparant ceux relevant d'un calendrier normal d'exécution et ceux qui relèvent, au contraire, d'anomalies (avec l'indication de la nature de celles-ci).

Il faut encore tenir compte des difficultés de consommation des AE ouvertes. Le taux de consommation des AE systématiquement inférieur à l'unité réduit mécaniquement les restes à payer (plus de 92 millions d'euros d'AE ouvertes sur le programme 149 étaient restées sans affectation ni engagement en 2019, 65 millions d'euros à nouveau en 2020).

Ces motifs ne sont pas faits pour rassurer. Ils conduisent à s'interroger sur la capacité de la France à saisir les opportunités de la politique agricole commune et de la pêche.

Par ailleurs, la mission AAFAR est régulièrement marquée par des reports de charges budgétaires dont l'ampleur a pu être importante ces dernières années du fait des difficultés de comblement des impasses financières constatées à la suite des refus d'apurement européen mais aussi en raison des retards de paiement des aides aux exploitants.

La réduction de l'ampleur des refus d'apurement depuis 2018 et de leurs effets déstabilisants pour le programme 149 a réduit les tensions sur l'exécution des crédits. Dans ces conditions, les reports de crédits accessibles étaient censés devoir permettre de couvrir les besoins nés des charges reportées sur 2020.

Or, l'estimation des charges à payer, au terme de l'exercice 2019, a dû être relevée. La Cour des comptes souligne dans sa note d'exécution budgétaire pour 2020 que ces charges, désormais estimées à 134,2 millions d'euros à fin 2019, se sont encore accrues pour passer à 188 millions d'euros fin 2020 3 ( * ) .

Quoi qu'il en soit, l'information budgétaire sur les charges à payer demeure insuffisante. Les interventions et indemnités diverses que pourraient devoir supporter le ministère en cohérence avec ses priorités et au titre de gestions passées ne sont pas estimées explicitement.

Un point de faiblesse récurrent réside dans les effets budgétaires des mécanismes d'indemnisation pour aléas . En effet, les sinistres environnementaux et climatiques d'une année donnée ne sont complètement pris en charge financièrement que lors de l'exercice suivant, les engagements liés aux indemnisations (autrement dit, les « charges à payer ») n'étant pas déterminés à la clôture de l'exercice faisant l'objet du projet de loi de règlement. Cette situation confère à l'exécution des crédits un caractère anachronique de plus en plus marqué à mesure que les événements climatiques, tout en se reproduisant, s'aggravent.

Les rapporteurs spéciaux souhaitent que l'information budgétaire présentée dans le cadre des projets de loi de règlement comprenne systématiquement une présentation de l'évaluation des risques financiers matérialisés une année donnée pouvant peser sur l'exercice suivant. Cette recommandation vaut évidemment pour les dispositifs de couverture des risques dont la gestion mériterait d'être accélérée.

II. UNE STAGNATION DE L'AMBITION AGRICOLE DE LA FRANCE

A. LA MISSION AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES (AAFAR ) REPRÉSENTE UNE PART SECONDE DES CONCOURS PUBLICS À L'AGRICULTURE

1. Une information insatisfaisante sur les concours publics à l'agriculture

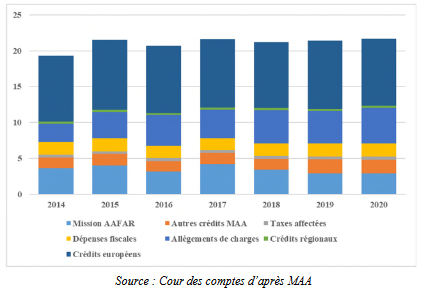

Les crédits de la mission AAFAR ne correspondent structurellement qu'à une partie des concours publics à l'agriculture, à la forêt et à la pêche 4 ( * ) , qui, en 2020, se seraient élevés à 21,7 milliards d'euros (contre 21,4 milliards d'euros en 2019), soit une quasi-stagnation.

L'examen du projet de loi de règlement devrait offrir l'occasion d'appréhender au plus près la contribution de la mission aux concours publics soutenant in fine les revenus agricoles, objectif d'autant plus légitime que les dépenses de la mission sont, pour une part importante, la contrepartie nationale d'interventions européennes.

Or, cette information n'est pas rendue disponible dans le rapport annuel de performances de la mission annexé au projet de loi de règlement . Les délais de confection des comptes nationaux agricoles sont en cause. À la date d'examen du projet de loi de règlement, seuls sont disponibles les comptes prévisionnels de l'agriculture publiés en décembre 2020. Quant aux concours publics à l'agriculture, le dernier document mobilisable porte sur l'année 2019.

Les rapporteurs spéciaux réitèrent leur demande que la commission des comptes de l'agriculture de la Nation puisse tenir compte du calendrier d'examen parlementaire des opérations budgétaires sur crédits nationaux pour organiser ses travaux. Il conviendra d'exposer les résultats de ces travaux dans les rapports de performances annexés aux projets de loi de règlement.

Dans ce contexte, l'évaluation publiée par la Cour des comptes dans sa note d'exécution budgétaire fournit un point de repère précieux.

Ainsi qu'il ressort du graphique et des estimations de la Cour des comptes, la mission AAFAR ne représente qu'une part seconde des concours publics à l'agriculture (14 % du total).

Concours publics à l'agriculture, à la forêt et à la pêche (2014-2020)

(en milliards d'euros)

Source : MAA, Cour des comptes - Les crédits budgétaires sont présentés en exécution. Ceux du poste « autres crédits MAA » regroupent les programmes 142, 143 et le compte d'affectation spéciale « développement agricole et rural ». Les dépenses fiscales sont nettes de la part de taux réduit de TICPE ne bénéficiant pas aux agriculteurs (cf. infra). Les allègements de charges n'incluent pas les dispositifs faisant l'objet d'une inscription budgétaire sur la mission AAFAR (principalement le dispositif TO-DE)

La première source de soutien provient du budget européen (9,3 milliards d'euros, soit 43 % de l'ensemble avec une prédominance des concours financés dans le cadre du premier pilier de la PAC, le second pilier, dont une part des crédits de la mission représente le miroir, étant censé apporter un peu moins de 2 milliards d'euros en 2020).

Les dépenses sur crédits de la mission AAFAR sont désormais très largement devancées par le total constitué des dépenses fiscales et des allégements de cotisations sociales. Ces dernières représentent 23 % des concours publics (une fois les crédits TO-DE neutralisés), tandis que les dépenses fiscales représentent le reste des concours publics à l'agriculture.

2. La fin de l'imputation sur la mission d'une dépense fiscale sans lien avec l'activité agricole à compter de 2021

L'année 2020 est la dernière exécution marquée par un problème de cohérence entre les informations budgétaires et l'appréciation du niveau des concours publics à l'agriculture , signalé à plusieurs reprises par les rapporteurs spéciaux ces dernières années, provenant de l'imputation sur la mission AAFAR d'une dépense fiscale qui n'a aucun lien avec l'activité agricole : le taux réduit de taxe intérieure de consommation sur le gazole non routier sous condition d'emploi hors secteur agricole (1,3 milliard d'euros en 2020).

À partir du projet de loi de finances pour 2021, la partie de la dépense fiscale sous revue attribuée à tort à l'agriculture a été extraite de l'évaluation des dépenses fiscales rattachées à la mission. Les rapporteurs se félicitent que cette dépense fiscale concernant surtout le secteur du bâtiment soit désormais appelée à être détachée de la mission. Son estimation dans le RAP de 2020 conduit à surestimer les dépenses fiscales en faveur de l'agriculture de plus d'un tiers.

80 % du coût des dépenses fiscales de la mission, soit 2,4 milliards d'euros, correspondent en 2020 uniquement aux taux réduits de taxe intérieure de consommation des produits énergétiques (TICPE) sur le gazole sous condition d'emploi et à l'avantage spécifique pour le gazole non routier (GNR), le fioul lourd, le gaz naturel et le gaz de pétrole liquéfié utilisés par les exploitants agricoles ou pour d'autres usages (bâtiment).

Pour un grand nombre de dispositifs, les chiffrages sont incertains, la plupart n'étant pas évalués. Or, les dépenses fiscales, qui sont exposées dans un tableau sommaire occupant 5 pages d'un rapport de performances de 238 pages, représentent une masse financière supérieure à celle des crédits consommés à partir du programme 149 auquel elles sont rattachées 5 ( * ) . Cette situation n'est pas satisfaisante et il doit y être remédié, d'autant que le soutien public à l'agriculture passe de plus en plus par ces voies.

Une partie importante de la réduction des transferts publics sur dépenses fiscales vient du bilan de l'innovation fiscale apportée par la loi de finances pour 2019 avec la déduction pour épargne de précaution (DEP). Son coût est estimé à 80 millions d'euros (contre 90 millions d'euros en 2019), mais il est inférieur aux coûts cumulés des déductions pour investissement (136 millions d'euros en 2019) et pour aléas (11 millions d'euros en 2019) auxquelles la DEP se substitue.

La réalisation 2020 témoigne d'une baisse des soutiens fiscaux aux épargnes de précaution, situation évidemment paradoxale au vu des intentions affichées. L'an dernier, les rapporteurs spéciaux avaient averti sur la forte probabilité que la capacité d'épargne des exploitants ressorte très fortement réduite de la crise sanitaire déclenchée l'an passée.

Ils avaient suggéré que les réserves disponibles puissent être largement sollicitées au terme de 2020 d'autant que l'article 7 de la loi n° 2020-473 de finances rectificative du 25 avril 2020 en avait facilité la mobilisation, en prévoyant que les disponibilités mobilisées puissent n'être pas rapportées aux résultats. Il est probable que de tels enchaînements se soient produits et puissent expliquer l'écart entre la prévision initiale (120 millions d'euros) et la prévision ajustée (80 millions d'euros).

La capacité des exploitants à reconstituer leur épargne devrait être très limitée, de sorte que le dispositif adopté en 2019 ne sera durablement opératoire que dans un nombre d'années assez indéterminable.

L'alourdissement des enjeux financiers du crédit d'impôt en faveur de l'agriculture biologique doit, à nouveau, être signalé . Il représente 61 millions d'euros contre 54 millions d'euros l'an dernier (+ 12,9%) et 37 millions d'euros en 2018, soit une progression de 64 % en deux ans. La documentation budgétaire est anormalement en retard sur les évolutions réelles puisque le nombre des bénéficiaires demeure évalué sur la base des données de 2018 (17 011 entreprises), alors qu'entre 2018 et 2019 le nombre des exploitants en bio a augmenté de plus de 13 %.

Il est ainsi probable que le poids du crédit d'impôt bio soit sous-estimé, d'autant qu'il faut sans doute prendre en compte l'impact de l'entrée dans le dispositif d'exploitants auparavant exclus du fait des aides directes perçues par eux 6 ( * ) .

La baisse du coût de l'abattement consenti aux jeunes agriculteurs (de 14 millions d'euros, soit un repli de plus d'un quart) dont le régime a été modifié par la loi de finances pour 2019 mérite également une mention particulière. Ses ressorts précis et son impact sur la viabilité des nouvelles installations doivent être évalués 7 ( * ) .

Enfin, il est regrettable que la contribution du budget européen à l'agriculture française, qui est la première bénéficiaire de la PAC, soit totalement passée sous silence dans le rapport annuel de performances, alors même que l'exécution des crédits européens et nationaux sont liées.

B. MALGRÉ UN IMPACT PLUS MODÉRÉ EN 2020, LES DIFFICULTÉS RÉCURRENTES D'ADMINISTRATION MÉRITENT UNE ATTENTION TOUJOURS SOUTENUE

En 2020, le poids des corrections financières, quoiqu'en baisse, reste élevé et, provenant de motifs structurels, il doit rester un point de préoccupation pour l'avenir, alors même que les coûts d'administration des interventions agricoles qui tendent à être alourdis par les conditions d'une gestion extrêmement complexe, ne sont plus accessibles dans l'information budgétaire.

1. La charge des refus d'apurement a été considérablement allégée par rapport aux exercices précédents, mais de nouvelles déconvenues ne sont pas à exclure

Ces dernières années, la mission avait été lestée par des dépenses sans aucun bénéfice pour les exploitants agricoles, les dépenses correspondant aux refus d'apurement prononcés par la Commission européenne.

La baisse des dépenses au titre de la procédure des apurements européens de crédits qui avait atteint - 61,8 millions d'euros en 2019, s'est prolongée en 2020 avec une nouvelle réduction de 47 millions d'euros (78,1 millions d'euros de dépenses au total).

En 2017, ces dépenses avaient atteint 721 millions d'euros, dont 138 millions d'euros payés en anticipation sur le calendrier de règlement qui devait voir l'exercice 2018 supporter cette charge.

Évolution des refus d'apurement européens depuis dix ans

(en millions d'euros)

Trois décisions sont à l'origine des charges constatées (dont l'une remonte à l'année 2019 et aurait pu être acquittée lors de l'exercice précédent) sur lesquelles le RAP n'apporte que peu d'informations, se bornant, pour l'essentiel, à préciser la répartition des corrections financières entre le FEAGA et le FEADER. Le FEAGA apparaît particulièrement concerné avec des corrections financières s'élevant à 70,4 millions d'euros (soit 90 % du total).

La charge d'apurement demeure trop élevée. Il n'est pas satisfaisant que notre pays doive gaspiller des ressources qu'il devrait pouvoir mobiliser auprès du budget européen.

Les dysfonctionnements observés dans le passé ont conduit à engager des dépenses importantes destinées à y remédier. Dans sa note d'exécution budgétaire, la Cour des comptes présente la synthèse des données fournies sur ce point par le ministère de l'agriculture et de l'alimentation.

L'exercice 2020 se serait traduit par une légère réduction des coûts supposés par la normalisation de la chaîne des paiements agricoles du fait d'un moindre recours aux emplois temporaires mobilisés les années précédentes, les emplois mobilisés ayant diminué de 38 %.

Moyens consacrés à la normalisation de la chaîne de paiements agricoles

(en millions d'euros)

Source : Cour des comptes

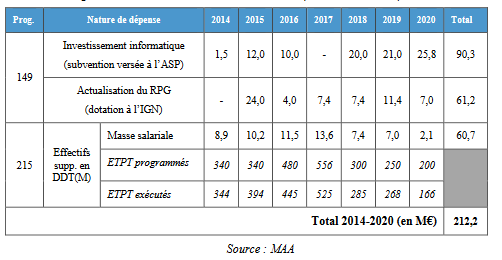

Du point de vue des dépenses destinées à améliorer les systèmes d'information, le ministère semble avoir fait état à destination de la Cour des comptes d'une augmentation des subventions versées pour mettre à niveau les systèmes informatiques de l'Agence de services et de paiement (+ 4,8 millions d'euros), mais d'une réduction du coût supporté dans le cadre de la convention conclue entre l'ASP et l'Institut national d'information géographique et forestière (IGN) (- 4,4 millions d'euros).

Ces éléments financiers ne peuvent être vérifiés à partir de la documentation budgétaire, qui, au demeurant, les contredit sur certains points (ainsi des paiements dus au titre de la convention précitée qui ressortent à 11,5 millions d'euros en crédits de paiement contre les 7 millions d'euros évoqués). En outre, les données budgétaires défient l'identification des moyens attribués à l'ASP (et encore plus les moyens qu'elle peut réunir par elle-même 8 ( * ) ) pour mettre en oeuvre la gestion des soutiens publics à l'agriculture.

En tout cas, l'estimation publiée par la Cour des comptes conduit à mettre en évidence les hésitations et lenteurs du processus de consolidation de la chaîne de paiements agricoles, en particulier en ce qui concerne les dépenses informatiques de l'ASP.

Enfin, le maintien d'un risque d'apurement élevé n'est guère surprenant au vu de la complexité de la gestion des interventions européennes qui oblige l'ASP à faire du « sur mesure » et à multiplier les modules de traitement d'aides répondant à des cadres financiers très diversifiés et aux conditionnalités pléthoriques.

2. Le coût d'administration des interventions agricoles de la PAC n'est plus accessible

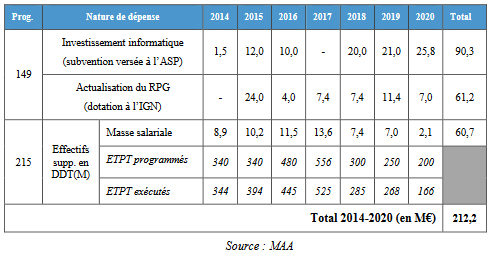

Le coût d'administration des aides versées aux exploitants a été particulièrement élevé ces dernières années du fait des recrutements nécessités par le traitement des mesures mises en oeuvre pour pallier les dysfonctionnements de la chaîne des paiements agricoles et des investissements nécessaires pour améliorer le registre parcellaire graphique et les outils informatiques mobilisés par l'ASP.

Le RAP pour 2020 ne documente pas davantage que ceux de 2018 et de 2019 le coût de gestion des aides de la PAC en cours d'année.

Coût de gestion des aides de la PAC

Source : rapport annuel de performances 2020

C. UN CHAMBOULEMENT DES INTERVENTIONS DU PROGRAMME 149 DANS LE CONTEXTE DE LA CRISE DU PRINTEMPS 2020

1. Un soutien aux filières très peu lisible

L'exécution du budget agricole en 2020, alors qu'il était tributaire du contexte économique de l'année 2020 (cf. encadré infra ), conduit à retrouver une déplaisante réalité, celle d'une forme de stagnation des interventions destinées à soutenir les capacités de l'agriculture française à se renforcer .

Une baisse des subventions d'exploitation de la branche agriculture en 2020, tenant à la gestion des dotations

La « Ferme France » a été marquée par la crise de 2020 : les résultats provisoires de l'agriculture de décembre 2020 indiquent que la production agricole (74,6 milliards d'euros hors subventions, 3,5 % du PIB) a baissé de 2,1 % soit un peu plus qu'en 2019 (- 1,6%).

La valeur ajoutée brute (30,2 milliards d'euros, soit 40,8 % de la production hors subvention) s'est nettement plus repliée que la production (- 5,4 %) dans un contexte de maintien du poids des consommations intermédiaires en valeur. La valeur ajoutée aux coûts des facteurs, qui inclut le bilan net des transferts entre les administrations publiques (sous forme de subventions) et les impôts payés par les exploitants diminue aussi de 5,5 % : les subventions d'exploitation, qui ont baissé (voir infra ), n'ont pas permis de la soutenir. Le niveau des subventions d'exploitation versées à l'agriculture s'est inscrit en baisse de 375 millions d'euros entre 2019 et 2020. Plus significativement encore il est inférieur à celui de 2015 (- 581 millions d'euros).

Les subventions d'exploitation de la branche agriculture (2014-2020)

(en millions d'euros)

Les facteurs baissiers ne proviennent a priori pas de la programmation initiale du Feader pour la période 2014-2020, l'enveloppe de la France ayant été portée de 7,6 milliards d'euros à 11,4 milliards d'euros, d'autant que le second pilier de la PAC auquel correspond ce fonds a été abondé en cours de gestion par des transferts provenant du premier pilier pour 7,5 % des disponibilités de la France au titre du Feaga . Il faut ainsi plutôt les attribuer à des facteurs internes, tenant à la gestion des dotations.

Source : commission des finances du Sénat

Ces interventions sont portées par le programme 149 . Or, en 2020, si les AE consommées ont été très nettement supérieures à celles de l'année précédente (+ 10,7 %), les CP ont accusé un repli de 3,1 %.

Les taux de consommation des crédits ouverts par la loi de finances initiale ont été inférieurs à l'unité (de 1,8 % pour les AE, de 2,5 % pour les CP). Ces déficits d'exécution sont encore plus élevés au regard des crédits finalement disponibles.

Pour mémoire, lors de la séance publique tenue au Sénat le 16 novembre 2020, le ministre chargé des comptes publics avait évoqué une somme de 330 millions d'euros mobilisée pour tout le secteur de l'agriculture en 2020 . Ce chiffrage demandait des précisions sur les budgets d'imputation de ces interventions (qu'il s'agisse du plan de relance, du plan d'urgence ou des programmes compris dans la mission AAFAR).

Interrogé sur ce point par le rapporteur spécial, Patrice Joly, en séance publique le 24 novembre 2020, le ministre n'avait pas clarifié les choses 9 ( * ) , l'interrogation du rapporteur spécial portant sur les soutiens accordés dès 2020, la réponse du ministre délégué évoquait, quant à elle, l'exécution d'un véhicule budgétaire consacré à la relance (et non au soutien de l'économie), sans existence juridique en 2020 (la mission « Plan de relance » n'étant créée qu'à compter de 2021).

Les conditions dans lesquelles se déroule l'examen du présent projet de loi de règlement ne permettent pas de lever l`ensemble des incertitudes subsistant autour de ces déclarations.

Le rapport annuel de performances pour 2020 n'apporte pas de clarification s'agissant des interventions liées à la situation créée par la crise sanitaire et financées à partir du programme 149 de la mission. Il mentionne la mobilisation du fonds d'allègement des charges dans le cadre de l'action « Gestion des crises et des aléas de la production agricole » du programme 149 à hauteur de 72,6 millions d'euros en AE et de 29,98 millions d'euros en CP , tout en évoquant une liste d'interventions réalisées au bénéfice des filières, pour un total d'interventions de 159,3 millions d'euros.

Le rapport se borne à indiquer que les mesures évoquées ont été financées par le dégel de la réserve de précaution, la mobilisation de la trésorerie des opérateurs et des redéploiements au sein du programme 149.

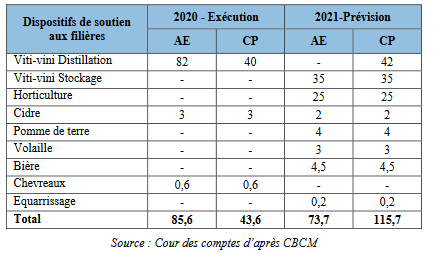

La note d'exécution budgétaire de la Cour des comptes apporte des informations différentes. Les dépenses d'aide aux filières agricoles, d'un montant de 159 millions d'euros, y apparaissent comme devant finalement relever de deux exercices différents, l'exercice 2021 représentant la majeure partie des soutiens attribués .

Aides apportées aux filières agricoles en 2020 et 2021

(en millions d'euros)

Selon la Cour des comptes, si 85,6 millions d'euros ont été consommés en 2020 en AE (dont près de 96 % pour le secteur viti-vinicole ), seuls 43,6 millions d'euros ont pu être payés (dont 91,7 % pour le même secteur).

Les restes à payer sur les crédits engagés en 2020 s'élèvent ainsi à 42 millions d'euros auxquels il faudra ajouter les engagements nouveaux prévus en 2021 (73,7 millions d'euros) pour un besoin de financement en crédits de paiement de 115,7 millions d'euros.

On est donc très loin des informations données par le ministre des comptes publics : l'ensemble des engagements cumulés pour 2020 et 2021 devraient mobiliser le budget de la mission agricole, y compris en 2021 .

Quant aux conditions de financement des aides aux filières, outre les délais de réaction insuffisamment rapides, tant pour les engagements que pour les paiements effectifs, force est d'en relever l'extrême opacité, qui renvoie à un problème structurel de présentation des opérations budgétaires, en prévision et en exécution.

La mobilisation de « crédits dormants » au sein des opérateurs (ASP et FranceAgrimer) , celle de redéploiement de crédits destinés à la transition agroécologique 10 ( * ) ou à un fonds de modernisation des exploitations agricoles, tous mouvements dont l'identification budgétaire n'est pas systématiquement assurée du fait de leurs modalités (le recours aux moyens délégués aux opérateurs) altèrent l'exhaustivité de la restitution des consommations budgétaires de l'exercice.

2. Une exécution des crédits du programme éloignée des prévisions initiales

Quoi qu'il en soit, l'exécution budgétaire du programme 149 s'est révélée significativement éloignée de l'autorisation donnée en loi de finances initiale.

Certaines actions ont été surexécutées (ainsi de l'action « gestion des crises et des aléas » et, à moindre titre, de l'action « Protection sociale »), alors même que des restes à charges et des charges à payer peuvent se constater sur ces actions, mais la plupart des actions ont été sous-consommées. Il en est allé ainsi de l'action n° 24 « Gestion équilibrée et durable des territoires », qui mobilise la plus grande partie des interventions consacrées au développement rural.

Évolution des crédits par action du programme 149

(en millions d'euros et en %)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||

|

Exécution |

Crédits votés LFI |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

21 - Adaptation des filières à l'évolution des marchés |

AE |

196,4 |

217,8 |

217,8 |

208,6 |

- 9,2 |

- 4,2 % |

+ 12,2 |

+ 6,2 % |

|

CP |

190,6 |

217,8 |

217,8 |

207,5 |

- 10,3 |

- 4,7 % |

+ 16,9 |

+ 8,9 % |

|

|

22 - Gestion des crises et des aléas de la production agricole |

AE |

82,0 |

5,4 |

5,4 |

222,6 |

+ 217,2 |

+ 4 042,2 % |

+ 140,7 |

+ 171,6 % |

|

CP |

88,1 |

5,4 |

5,4 |

181,0 |

+ 175,6 |

+ 3 267,5 % |

+ 92,9 |

+ 105,5 % |

|

|

23 - Appui au renouvellement et à la modernisation des exploitations agricoles |

AE |

119,4 |

127,3 |

127,3 |

110,2 |

- 17,1 |

- 13,4 % |

- 9,1 |

- 7,6 % |

|

CP |

204,7 |

166,8 |

166,8 |

155,6 |

- 11,2 |

- 6,7 % |

- 49,1 |

- 24,0 % |

|

|

24 - Gestion équilibrée et durable des territoires |

AE |

357,9 |

566,9 |

566,9 |

458,2 |

- 108,7 |

- 19,2 % |

+ 100,3 |

+ 28,0 % |

|

CP |

427,6 |

464,1 |

464,1 |

381,6 |

- 82,5 |

- 17,8 % |

- 46,1 |

- 10,8 % |

|

|

25 - Protection sociale |

AE |

178,0 |

117,4 |

117,4 |

125,3 |

+ 8,0 |

+ 6,8 % |

- 52,7 |

- 29,6 % |

|

CP |

178,0 |

117,4 |

117,4 |

125,3 |

+ 8,0 |

+ 6,8 % |

- 52,6 |

- 29,6 % |

|

|

26 - Gestion durable de la forêt et développement de la filière bois |

AE |

215,3 |

241,1 |

241,1 |

235,1 |

- 6,0 |

- 2,5 % |

+ 19,8 |

+ 9,2 % |

|

CP |

227,6 |

246,4 |

246,4 |

241,7 |

- 4,7 |

- 1,9 % |

+ 14,1 |

+ 6,2 % |

|

|

27 - Moyens de mise en oeuvre des politiques publiques et gestion des interventions |

AE |

420,1 |

487,1 |

487,1 |

380,3 |

- 106,8 |

- 21,9 % |

- 39,8 |

- 9,5 % |

|

CP |

416,0 |

487,1 |

487,1 |

384,9 |

- 102,2 |

- 21,0 % |

- 31,1 |

- 7,5 % |

|

|

28 - Pêche et aquaculture |

AE |

40,3 |

50,6 |

50,6 |

40,9 |

- 9,7 |

- 19,1 % |

+ 0,6 |

+ 1,6 % |

|

CP |

35,1 |

50,6 |

50,6 |

34,5 |

- 16,0 |

- 31,7 % |

- 0,6 |

- 1,7 % |

|

|

Total programme |

AE |

1 609,2 |

1 813,5 |

1 813,5 |

1 781,2 |

- 32,3 |

- 1,8 % |

+ 172,0 |

+ 10,7 % |

|

CP |

1 767,7 |

1 755,5 |

1 755,5 |

1 712,1 |

- 43,4 |

- 2,5 % |

- 55,6 |

- 3,1 % |

|

LFI : loi de finances initiale. La prévision en LFI inclut les prévisions de fonds de concours (FDC) et d'attribution de produits (ADP), ce qui n'est pas le cas des crédits votés en LFI. L'exécution constatée dans le projet de loi de règlement inclut les FDC et ADP constatés.

Source : commission des finances du Sénat, d'après les documents budgétaires.

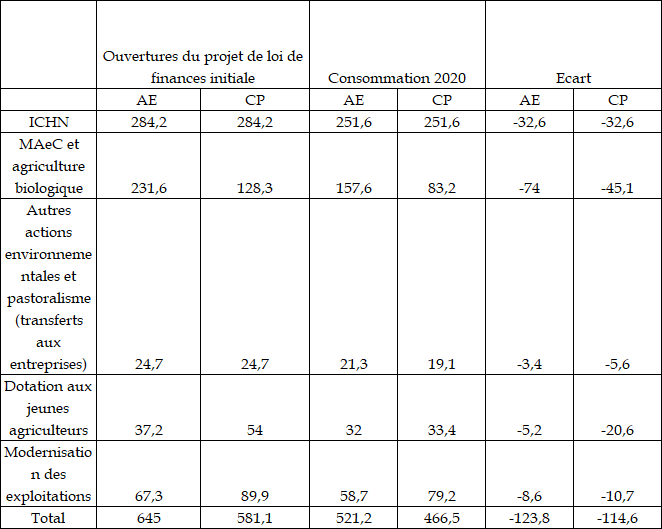

Si l'on se penche sur certaines sous-actions correspondant à des grandes interventions de la politique agricole , les écarts entre les consommations et la programmation initiale apparaissent, en certains cas, encore plus conséquents.

En considérant un champ d'interventions dotées initialement de 645 millions d'euros en AE et de 581,1 millions d'euros en CP, on relève une sous exécution de 123,8 millions d'euros pour les premières et de 114,6 millions d'euros pour les seconds, soit près de 20 % des crédits de la loi de finances initiale.

Comparaison entre les ouvertures de crédits au

titre de certaines

grandes interventions de politique agricole et leur

consommation

Source : commission des finances du Sénat

Or, cette situation n'est que secondairement l'effet de la situation sanitaire en cours, qui a relativement peu pesé sur l'exécution des crédits de la mission en 2020, mais devrait davantage influencer l'exécution 2021, alors même que la loi de finances initiale n'a pas provisionné de soutiens particuliers pour compenser les pertes de revenus des exploitants.

Elle résulte en réalité d'une sous-programmation structurelle des besoins d'accompagnement d'exploitations de plus en plus systématiquement confrontées aux effets des aléas climatiques, sous-programmation qui ayant mis sous tension le programme 149 en 2020 devrait à nouveau exercer ses effets délétères en 2021.

Enfin, il est à noter une nouvelle contribution de l'État au fonds national de gestion des risques agricoles (FNGRA), à hauteur de 150 millions d'euros en 2020 . Pour mémoire, le coût des mesures d'indemnisation des exploitants agricoles était estimé pour l'année 2020 à 175 millions d'euros, à la suite des épisodes de sécheresses de 2018 et 2019. Toutefois, ce montant s'est rapidement révélé insuffisant. Le financement du FNGRA est assuré par la mobilisation de la provision pour aléas portée par le programme 149, destinée au financement des refus d'apurement : elle a été dotée de 175 millions d'euros en 2020 dont 125 millions d'euros sont allés à l'indemnisation des calamités . Au total, le FNGRA a décaissé 210 millions d'euros d'indemnisations, dont 150 millions d'euros via le programme 149 (24 millions d'euros provenant de redéploiements).

Les dotations initiales pour 2021 allouées à la provision pour aléas, relevées à 190 millions d'euros, sont de nouveau insuffisantes en 2021 pour faire face aux conséquences de la sécheresse de 2020, malgré une trésorerie de 42 millions d'euros du fonds à la fin 2020. Le projet de loi de finances rectificative pour 2021 prévoit ainsi un nouvel abondement de l'État au FNGRA, que la Cour des comptes estime à 130 millions d'euros.

D. LA POLITIQUE FORESTIÈRE ET L'OFFICE NATIONAL DES FORÊTS : LES ATERMOIEMENTS DU GOUVERNEMENT

La gestion durable de la forêt et le développement de la filière bois (action n° 26) étaient dotés de crédits correspondant à 13,3 % des AE du programme 149 en loi de finances et à 14 % des CP (en comprenant les fonds de concours et les attributions de produits).

Données sur la programmation

budgétaire

de l'action n° 26 du programme 149

(en millions d'euros)

Source : commission des finances du Sénat

En 2020, la programmation budgétaire avait enregistré une réduction des moyens (- 4,7 millions d'euros en AE et - 7,3 millions d'euros en CP). La consommation du disponible a été inférieure au potentiel, tout en connaissant un net redressement par rapport à l'année précédente 11 ( * ) .

De ce fait, les dépenses pour la forêt ont nettement augmenté entre 2019 et 2020 (+ 9,2 % en AE ; + 6,2 % en CP).

Le bras armé de la politique forestière, l'ONF, rencontre des difficultés considérables. Un rapport récent de quatre inspections publié en juillet 2019 a mis en évidence la fragilité financière de l'ONF : la dette de l'établissement est supposée avoisiner 400 millions d'euros à la fin de 2020.

L'année 2020 a été à nouveau marquée par une importante perte d'exploitation (67,8 millions d'euros contre 47,4 millions d'euros en prévision) et une nouvelle augmentation des dettes financières, de 50 millions d'euros, malgré des évolutions qui, du côté des charges d'exploitation, auraient pu laisser présager une amélioration de la situation.

En effet, les dépenses de personnel ont diminué de 11,5 millions d'euros en 2020 (- 2,5 %), en lien avec une réduction des effectifs de 252 ETPT (près de 3 %). La prévision d'emplois a été sous consommée dans de très larges proportions (812 emplois de moins que prévu), avec une contribution des emplois sous plafonds (593) plus nette que celle des emplois hors plafond (219).

Mais, les produits d'exploitation se sont repliés, notamment ceux liés à la vente de bois (- 37,4 millions d'euros), en lien avec la situation sanitaire et les mesures de confinement, mais aussi du fait du dépérissement de notre patrimoine forestier attaqué, notamment, par les scolytes.

Malgré ces évolutions plus que préoccupantes, les fonds versés à l'ONF en 2020 (stables par rapport à 2019) ont été, une nouvelle fois, inférieurs aux dotations programmées, avec un déficit de 4,6 millions d'euros. Comme en 2019, la subvention d'équilibre de 12,4 millions d'euros en prévision a été divisée par 2 en exécution.

La situation de l'ONF doit être clarifiée et il est temps que le nouveau contrat d'objectifs et de performance soit conclu.

Le poste responsable de la hausse des interventions en faveur de la forêt a été, en 2020, le fond stratégique de la forêt et du bois, mais le supplément de dépenses par rapport à 2019 (+ 15,2 millions d'euros) résulte partiellement d'un effet-miroir avec l'exécution de 2019. L'an dernier, la réduction des paiements avait atteint 15 millions d'euros pour une exécution de 7,1 millions d'euros (soit une sous consommation de plus de 11 millions d'euros). Une partie des crédits inemployés a été reportée sur la gestion 2020 (4,3 millions d'euros), la consommation des crédits ouverts en 2020 étant meilleure.

E. LA SÉCURITÉ SANITAIRE DE L'ALIMENTATION : UNE EXÉCUTION MARQUÉE PAR LA CRISE SANITAIRE

Le programme 206 de la mission AAFAR est consacré à la sécurité et à la qualité sanitaire de l'alimentation. L'action publique mise en oeuvre sous l'égide de la direction générale de l'alimentation (DGAL) tend à s'inscrire dans des logiques diversifiées alliant la prévention des crises et la réaction à celles-ci une fois déclenchées.

Les précédents rapporteurs spéciaux, il y a quatre ans, ont consacré à la politique publique destinée à garantir la sécurité sanitaire des aliments un rapport de contrôle et d'évaluation 12 ( * ) qui avait pu souligner les besoins de consolidation d'une politique publique évidemment essentielle.

Malgré une amélioration sur certains points, dont les ressorts sont difficiles à identifier dans une période fortement marquée par les effets de la situation sanitaire en cours, les différents objectifs poursuivis par le programme sont loin d'être atteints et révèlent une fragilité du système de surveillance sanitaire à laquelle les rapporteurs spéciaux souhaitent une fois de plus qu'il soit remédié.

Enfin, l'année 2020 ressort comme très forte en enjeux internationaux, qu'il s'agisse de la sortie du Royaume-Uni de l'Union européenne ou de la pression sanitaire exercée par des crises très préoccupantes, enjeux qui appellent des clarifications sérieuses, soit une démarche au rebours de celle observée en cours d'année.

1. Une exécution budgétaire qui matérialise certains déséquilibres de l'action publique de sécurité sanitaire des aliments, accentués par les effets de la situation sanitaire

L'essentiel de l'effort budgétaire porte sur la surveillance en continu de la santé des végétaux et des animaux, les moyens de prévention les plus en amont et les plus proches de l'assiette du consommateur se trouvant globalement délaissés (excepté du point de vue strictement réglementaire).

L'exécution 2020 ne dément pas cette configuration mais y ajoute le poids d'événements exogènes en lien avec la pandémie résultant de la propagation du coronavirus .

Ainsi, en 2020, les dépenses du programme ont augmenté de 1 % par rapport à celles constatées en 2019 . Mais l'exécution des crédits a conduit à adopter des ajustements très significatifs par rapport à la prévision budgétaire. L'organisation des missions de contrôle sanitaire a été profondément ajustée en 2020 : la priorité a été accordée aux contrôles en abattoir et aux contrôles à l'importation et à la certification à l'export.

Toutefois, la mise en oeuvre de nombreux contrôles a été retardée : la Cour des comptes indique ainsi que le nombre de contrôles réalisés en 2020 diminue de 20 % par rapport à 2019. Compte tenu du ralentissement des contrôles sanitaires et phytosanitaires, le programme a fait l'objet d'une annulation de crédits hors titre 2 en LFR, de 17 millions d'euros en AE et de 19 millions d'euros en CP.

Évolution des crédits par action du programme 206

(en millions d'euros et en %)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||

|

Exécution |

Crédits votés LFI |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

01 - Prévention et gestion des risques inhérents à la production végétale |

AE |

27,0 |

36,1 |

36,9 |

30,9 |

- 6,0 |

- 16,2 % |

+ 4,0 |

+ 14,6 % |

|

CP |

27,9 |

35,9 |

36,7 |

31,0 |

- 5,7 |

- 15,4 % |

+ 3,1 |

+ 11,3 % |

|

|

02 - Lutte contre les maladies animales et protection des animaux |

AE |

109,6 |

105,3 |

113,2 |

99,9 |

- 13,3 |

- 11,8 % |

- 9,7 |

- 8,9 % |

|

CP |

111,1 |

104,8 |

112,7 |

97,7 |

- 14,9 |

- 13,3 % |

- 13,4 |

- 12,0 % |

|

|

03 - Prévention et gestion des risques sanitaires liés aux denrées alimentaires |

AE |

20,8 |

20,7 |

22,7 |

23,8 |

+ 1,2 |

+ 5,1 % |

+ 3,0 |

+ 14,5 % |

|

CP |

20,4 |

20,9 |

22,9 |

24,6 |

+ 1,8 |

+ 7,7 % |

+ 4,2 |

+ 20,6 % |

|

|

04 - Actions transversales |

AE |

71,6 |

80,5 |

80,5 |

75,7 |

- 4,8 |

- 5,9 % |

+ 4,2 |

+ 5,8 % |

|

CP |

72,0 |

80,6 |

80,6 |

75,8 |

- 4,7 |

- 5,9 % |

+ 3,8 |

+ 5,3 % |

|

|

05 - Elimination des cadavres et des sous-produits animaux |

AE |

3,5 |

4,0 |

4,0 |

2,9 |

- 1,1 |

- 26,6 % |

- 0,6 |

- 16,1 % |

|

CP |

3,5 |

4,0 |

4,0 |

2,9 |

- 1,1 |

- 26,6 % |

- 0,6 |

- 16,1 % |

|

|

06 - Mise en oeuvre de la politique de sécurité et de qualité sanitaires de l'alimentation |

AE |

311,4 |

318,3 |

318,3 |

319,6 |

+ 1,4 |

+ 0,4 % |

+ 8,2 |

+ 2,6 % |

|

CP |

311,4 |

318,3 |

318,3 |

319,6 |

+ 1,3 |

+ 0,4 % |

+ 8,2 |

+ 2,6 % |

|

|

08 - Qualité de l'alimentation et offre alimentaire |

AE |

4,6 |

4,0 |

4,0 |

4,7 |

+ 0,7 |

+ 17,4 % |

+ 0,1 |

+ 3,0 % |

|

CP |

4,3 |

4,0 |

4,0 |

3,8 |

- 0,2 |

- 4,2 % |

- 0,4 |

- 9,7 % |

|

|

Total programme |

AE |

548,5 |

568,9 |

579,6 |

557,7 |

- 21,9 |

- 3,8 % |

+ 9,2 |

+ 1,7 % |

|

CP |

550,6 |

568,4 |

579,1 |

555,6 |

- 23,5 |

- 4,1 % |

+ 4,9 |

+ 0,9 % |

|

LFI : loi de finances initiale. La prévision en LFI inclut les prévisions de fonds de concours (FDC) et d'attribution de produits (ADP), ce qui n'est pas le cas des crédits votés en LFI. L'exécution constatée dans le projet de loi de règlement inclut les FDC et ADP constatés.

Source : commission des finances du Sénat, d'après les documents budgétaires

Hors titre 2, la surveillance des végétaux (13,1 % des dépenses) mobilise nettement moins de moyens que celle des animaux (41,4 %) 13 ( * ) tandis que les interventions sur les stades de l'aval de la chaîne alimentaire (en particulier, l'inspection en abattoir), il est vrai relativement consommatrice en emplois, ne concentre que 10,4 % des moyens.

Les menaces sanitaires sont extrêmement vives et les risques tendent à se concrétiser, comme l'ont montré une série d'événements retentissants ces dernières années, les infections à plus bas bruits demeurant tout à fait ordinaires. L'année 2020 a ainsi été marquée par une lutte contre les maladies animales comme la tuberculose bovine - l'épidémie d'influenza aviaire déclarée à la fin 2020 aura quant à elle des conséquences sur l'exécution en 2021 14 ( * ) . L'exécution 2020, avec un schéma d'emplois nul, témoigne sous cet angle d'un manque d'attention à ces problématiques.

En outre, le dispositif de performances du programme, qui est mal construit, révèle de sérieuses difficultés auxquelles il faut remédier.

Sa structure, qui repose sur trois objectifs documentés par onze indicateurs, a évolué à partir de 2020 par l'introduction d'un indicateur spécifique relatif au glyphosate, une amélioration des conditions de suivi du plan Ecophyto, et une modification de l'indicateur concernant les projets alimentaires territoriaux (PAT).

Les indicateurs financiers ont totalement disparu. Ainsi, alors que cette donnée est évidemment essentielle pour un contrôle de gestion sérieux, le coût moyen des inspections n'est plus fourni.

Quant aux résultats, force est d'observer que la situation créée par le coronavirus a encore renforcé cette année les difficultés traditionnellement rencontrées pour en faire une analyse fiable.

À titre d'exemple, la constante progression de la consommation de « doses unités de pesticides » vendus (72 % de plus que prévu pour 2019), qui, ces dernières années, avaient matérialisé l'insuccès des plans successifs de diminution de l'usage des pesticides, apparaît avoir fait place en 2020 à une très substantielle réduction, de laquelle le Gouvernement induit que les mesures mises en oeuvre « portent enfin leurs fruits ». Les rapporteurs spéciaux appellent à un peu plus de réserve. En effet, les achats très conséquents observés en 2018 et 2019 semblent avoir été réalisés par les agriculteurs à des fins de constitution de stocks de sorte que la baisse de 2020 pourrait n'être que transitoire, d'autant plus que les échanges internationaux, nécessaires à l'approvisionnement en produits phytopharmaceutiques (dont la Chine est le premier fournisseur selon l'OCDE) ont été fortement perturbés par la situation sanitaire. 15 ( * )

Il convient enfin de déplorer les « performances » concernant le taux de réalisation des exercices interministériels de préparation à la gestion des crises sanitaires (épizooties). Le taux de réalisation s'améliore un peu en 2020 (47 % tout en restant très en-deçà de la cible de 65 %). De la même manière, l'augmentation des délais de traitement des rapports d'inspection des services de contrôle sanitaire, passés de 19 à 21 jours, peut sans doute être imputé à la situation sanitaire, mais, au-delà, ces délais doivent être considérés comme beaucoup trop élevés pour qu'un suivi efficace de la qualité sanitaire des productions agricoles soit accessible.

2. Les moyens de la politique de sécurité sanitaire de l'alimentation ne sont pas lisibles

La nomenclature budgétaire n'offre pas de lisibilité de la politique publique de sécurité sanitaire de l'alimentation. Dans ces conditions, il est impossible d'appréhender la dynamique de la dépense destinée spécifiquement à assurer la protection des consommateurs contre les risques sanitaires de l'alimentation, et, plus généralement, de l'effort public consacré à la sécurité sanitaire des aliments.

Les rapporteurs spéciaux ont pu mettre en évidence les problèmes posés par la définition du périmètre de cette politique publique.

Dans une conception où celle-ci va « du champ à l'assiette », la nomenclature budgétaire ne retient pas sans raison les différentes actions du programme 206 comme concourant à la sécurité et à la qualité sanitaires de l'alimentation. Pour autant, les crédits ouverts n'en financent pas moins des interventions hétéroclites dont certaines n'ont qu'un lien très ténu avec les objectifs affichés par l'intitulé du programme.