Rapport n° 743 (2020-2021) de M. Marc LAMÉNIE , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (454 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2020

-

A. UNE LÉGÈRE SURCONSOMMATION DES

CRÉDITS OUVERTS EN LFI...

-

B. ... QUI NE REMET TOUTEFOIS PAS EN CAUSE LA

TRAJECTOIRE PLURIANNUELLE DE RÉDUCTION DES DÉPENSES DE LA

MISSION

-

1. Les dépenses de 2020 s'inscrivent en

cohérence avec la trajectoire baissière fixée par la LPFP

2018-2022

-

2. Cette trajectoire de baisse des crédits

résulte principalement d'une diminution structurelle des dépenses

d'intervention

-

3. La crise sanitaire a par ailleurs conduit

à une baisse conjoncturelle des dépenses sur les programmes 167

et 169

-

1. Les dépenses de 2020 s'inscrivent en

cohérence avec la trajectoire baissière fixée par la LPFP

2018-2022

-

A. UNE LÉGÈRE SURCONSOMMATION DES

CRÉDITS OUVERTS EN LFI...

-

II. LES OBSERVATIONS DU RAPPORTEUR SPECIAL

-

A. UNE ANNÉE 2020 SANS VÉRITABLE

ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS

-

1. Une baisse continue du nombre d'allocataires des

PMI et retraites du combattant depuis 2010

-

2. Le mécanisme de revalorisation des

principales allocations est fondamentalement peu avantageux pour les anciens

combattants

-

3. Si l'année 2020 a été

marquée par une augmentation du point de PMI plus élevé

que prévu, cela ne remet pas en cause la faible ambition du Gouvernement

vis-à-vis des revalorisations de pensions

-

1. Une baisse continue du nombre d'allocataires des

PMI et retraites du combattant depuis 2010

-

B. LES CRÉDITS DE LA MISSION SONT LOIN DE

RENDRE COMPTE DE L'EFFORT PUBLIC CONSACRÉ À LA RECONNAISSANCE DE

LA NATION ENVERS SES ANCIENS COMBATTANTS

-

C. L'ORGANISATION DE LA JOURNÉE

DÉFENSE ET CITOYENNETÉ A ÉTÉ BOULEVERSÉE

PENDANT LA CRISE SANITAIRE

-

D. LA RESTRUCTURATION DE L'ONAC-VG NE DOIT PAS SE

TRADUIRE PAR UNE PERTE DE LA QUALITÉ DE SES MISSIONS

-

A. UNE ANNÉE 2020 SANS VÉRITABLE

ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS

-

I. I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2020

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 5

Anciens combattants, mémoire et liens avec la Nation

Rapporteur spécial :

M. Marc

LAMÉNIE

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES

PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. La mission « Anciens combattants, mémoire et liens avec la Nation » comporte trois programmes d'ampleur très inégale :

- le programme 158 « Indemnisation des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale », qui représente 4 % des crédits budgétaires (88,32 millions d'euros), regroupe les trois dispositifs d'indemnisation en faveur des victimes de la Seconde Guerre mondiale et de leurs ayants-cause ;

- le programme 167 « Liens entre la Nation et son armée », qui rassemble 1% des crédits (25,58 millions d'euros), supporte une partie des dépenses rattachées à l'organisation des journées défense-citoyenneté (JDC) et du service militaire volontaire (SMV), ainsi qu'aux politiques de mémoire ;

- le programme 169 « Reconnaissance et réparation en faveur du monde combattant » qui représente 94,3 % des dotations (2,07 milliards d'euros), a pour objectif de témoigner la reconnaissance de la Nation à l'égard des anciens combattants et des victimes de guerre. Il finance notamment les pensions militaires d'invalidité (PMI) et les retraites du combattant.

2. Les crédits de la mission, consommés à hauteur de 2,19 milliards d'euros , ont fait l'objet en 2020 d'une surexécution de près de 26 millions d'euros par rapport à la prévision initiale , en raison notamment des besoins de financement des PMI et des retraites du combattant.

3. Cette situation inédite ne remet toutefois pas en cause la trajectoire pluriannuelle de baisse des crédits alloués à cette mission , dont l'exécution a finalement été en 2020 inférieure de 5 % (environ 158 millions) à celle de 2019.

La baisse des dépenses s'explique par la diminution continue du nombre de bénéficiaires des prestations mais aussi par une absence de volontarisme de la part du Gouvernement concernant la revalorisation des pensions. Le rapporteur spécial souhaite insister sur la nécessité d'un effort budgétaire en faveur des anciens combattants plus soutenu, notamment par une meilleure revalorisation des prestations.

4. L'exécution 2020 a également été marquée par les économies induites par la suspension des JDC pendant la crise sanitaire, dont le maintien durant cette période particulière a suscité le scepticisme du rapporteur spécial.

5. Le rapporteur spécial insiste par ailleurs sur la nécessité d'un meilleur recensement de l'ensemble des crédits et dépenses fiscales se rattachant à la mission.

6. Il sera enfin particulièrement attentif à la situation de l'ONAC-VG , dont la restructuration actuelle, couplée à une baisse des subventions pour charges de service public font peser un risque sur la qualité de la réalisation de ses missions.

I. I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2020

Crédits ouverts par la loi de finances initiale de l'année 2020

(en millions d'euros)

|

Intitulé du programme |

Autorisations d'engagement (AE) |

Crédits de paiement (CP) |

En % du total (CP) |

|

|

167 |

Liens entre la Nation et son armée |

29,4 |

29,4 |

1,4 % |

|

169 |

Reconnaissance et réparation en faveur du monde combattant |

2 023,4 |

2 037,1 |

94,3 % |

|

158 |

Indemnisations des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale |

93,5 |

93,5 |

4,3 % |

|

Total |

2 146,3 |

2 160 |

100 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

A. UNE LÉGÈRE SURCONSOMMATION DES CRÉDITS OUVERTS EN LFI...

1. Une surconsommation modeste des crédits ouverts en LFI

La mission, dotée de 2,160 milliards d'euros en loi de finances initiale, a finalement occasionné près de 2,186 milliards d'euros de dépenses en 2020.

Elle a ainsi dégagé une surconsommation d'environ 26 millions d'euros par rapport à la programmation budgétaire initiale, qui a un peu réduit les économies programmées en loi de finances initiale (143 millions d'euros par rapport à la programmation pour 2019).

La surconsommation des crédits initiaux s'est concentrée sur le programme 169 (+ 34,9 millions d'euros). Elle est toutefois restée modeste, ne représentant que 1,7 % de la prévision.

Exécution des crédits de la mission en 2020

(en millions d'euros)

|

Programme |

Crédits votés en LFI 2020 |

Crédits disponibles en 2020 |

Crédits exécutés en 2020 |

Exécution 2020/Crédits votés en LFI |

|

|

167 |

AE |

29,4 |

28,7 |

25,8 |

- 3,6 |

|

CP |

29,4 |

29,2 |

25,6 |

- 3,8 |

|

|

169 |

AE |

2 023,4 |

2 060,0 |

2 058,7 |

+ 35,3 |

|

CP |

2 037,1 |

2 073,7 |

2 071,9 |

+ 34,8 |

|

|

158 |

AE |

93,5 |

98,6 |

88,4 |

- 5,1 |

|

CP |

93,5 |

98,6 |

88,3 |

- 5,2 |

|

|

Total |

AE |

2 146,3 |

2 187,3 |

2 172,9 |

+ 26,3 |

|

CP |

2 160,0 |

2 201,5 |

2 185,8 |

+ 25,8 |

Note : les crédits disponibles en 2020 cumulent les crédits de la loi de finances initiale, les attributions de produits et rattachements de fonds de concours et les mouvements de crédits consolidés intervenus au cours de l'année.

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Cette surconsommation s'explique principalement par l'ouverture de crédits supplémentaires en loi de finances rectificative

La mission a bénéficié en cours d'exécution de ressources supplémentaires à hauteur de 41,1 millions d'autorisations d'engagement supplémentaires et de 41,6 millions de crédits de paiement, portant le total de crédits disponibles au titre de l'année 2020 à 2 201 millions.

Ces mouvements infra-annuels correspondent à 9,31 millions de crédits 2019 reportés, 1,98 millions de fonds de concours et 30,35 millions de crédits ouverts par la loi de finances rectificative du 30 novembre 2020. Les crédits disponibles ont ainsi finalement excédé les ouvertures de la loi de finances initiale (+ 1,9 % des crédits initiaux ont été finalement ouverts).

Il convient de souligner que cet abondement de crédits n'est pas imputable aux conséquences de la crise, qui a au contraire conduit à de moindres dépenses nettes évaluées à près de 7,83 millions d'euros. Une partie de ces économies a par ailleurs conduit à des annulations de crédits à hauteur de 2,5 millions d'euros en loi de finances rectificative.

Les mouvements infra-annuels de crédits ont finalement abouti à suréquilibrer les besoins, un reliquat de crédits finalement disponibles sur les dépenses étant constaté pour 15,9 millions d'euros.

Globalement, ces modifications n'ont toutefois apporté que peu d'évolutions à la programmation initiale (en considérant la masse des mouvements, 2,5 % pour les crédits de paiement), ainsi que le montre le tableau ci-après.

Mouvements infra annuels de crédits

(en millions d'euros)

|

P 167 |

P 169 |

P 158 |

Total |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI |

29,4 |

29,4 |

2 023,3 |

2 037 |

93,6 |

93,6 |

2 146,3 |

2 160 |

|

Total des mouvements de crédits (cumul) |

5,5 |

6,1 |

36,7 |

36,7 |

11,5 |

11,5 |

53,7 |

54,3 |

|

Dont |

||||||||

|

Reports |

0 ,4 |

1 |

NS |

NS |

8,3 |

8,3 |

8,7 |

9,3 |

|

Virements |

- 0,6 |

- 0,6 |

+ 0,6 |

+ 0,6 |

||||

|

Annulations (-) et ouvertures (+) (LFR) ) |

- 2,5 |

- 2,5 |

+ 36,1 |

+ 36,1 |

- 3,2 |

- 3,2 |

+ 30,4 |

+ 30,4 |

|

Fonds de concours (pour mémoire) |

2 |

2 |

NS |

NS |

0 |

0 |

2 |

2 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

3. Une tension sur l'exécution des crédits qui s'est manifestée sur le programme 169

Cette « tension » a épargné les programmes 167 et 158 pour se concentrer sur le programme prépondérant de la mission en masses financières, le programme 169.

Ainsi, le programme 158 a connu un taux d'exécution des crédits initiaux de 94,5 %, les reports de l'exercice précédent offrant, en outre, certaines marges de manoeuvre restées inutilisés. Les reports de crédits entrants avaient été particulièrement importants sur le programme 158, atteignant environ 8,9 % des dotations initiales, ce qui traduit une certaine difficulté à anticiper et gérer les interventions de ce programme, qui, ainsi que le rapporteur spécial s'en est largement expliqué dans son rapport consacré à la réparation des spoliations antisémites, porte une dette latente qu'il importe particulièrement d'honorer.

Le programme 167 a connu le taux d'exécution le plus faible des trois programmes de la mission avec 87 % des crédits initiaux consommés, les reports de crédits entrants accentuant une sous consommation, qui si l'on ajoute les fonds de concours, aurait atteint 20 % des crédits finalement disponibles hors annulations intervenues en gestion. Les effets de la crise sanitaire ont contribué à la sous-exécution de ce programme, causée principalement par la suspension des JDC de mars à août 2020 et la reprise sous un format adapté avant le deuxième confinement. Il convient également de noter que l'impact de la crise sanitaire sur le service militaire volontaire (SMV) a globalement été maitrisé.

Finalement, l'exécution considérée comme la plus tendue a concerné les crédits du programme 169 dont les dotations de la loi de finances initiale ont été perçues comme insuffisantes et sur lequel des ouvertures ont dû intervenir en loi de finances rectificative (pour plus de 36 millions d'euros). Cette surexécution résulte d'une augmentation de la valeur du point d'indice de la pension militaire d'invalidité (+ 0,11 euro) plus élevée qu'anticipé (+ 0,02 euro estimé initialement) et d'une baisse du nombre de bénéficiaires de la retraite du combattant moins prononcée que prévu.

Les dépenses de la mission ont donc atteint 2 185,8 millions d'euros pour un total de crédits de paiement ouverts en début d'exercice de 2 160 millions, portés en gestion à 2 201,5 millions d'euros, une fois pris en compte les mouvements de crédits . Les crédits initiaux ont ainsi été consommés à hauteur de 101,7 %. Cependant, le taux de consommation des crédits disponibles n'a été que de 99,3 %, soit un montant légèrement inférieur aux années précédentes.

B. ... QUI NE REMET TOUTEFOIS PAS EN CAUSE LA TRAJECTOIRE PLURIANNUELLE DE RÉDUCTION DES DÉPENSES DE LA MISSION

1. Les dépenses de 2020 s'inscrivent en cohérence avec la trajectoire baissière fixée par la LPFP 2018-2022

Trajectoire des plafonds de crédits de la

mission dans la loi

de programmation des finances publiques 2018-2022

(en milliards d'euros)

|

Loi de finances

|

2018 |

2019 |

2020 |

|

2,54 |

2,46 |

2,34 |

2,25 |

Source : loi de programmation des finances publiques 2018-2022

Les crédits initialement ouverts (2 160 millions) et les dépenses finalement réalisées (2 185,8 millions) se sont inscrits sous la barre de la loi de programmation des finances publiques.

La consommation des crédits a laissé une marge de près de 40 millions d'euros sous le plafond nominal de la loi de programmation. Celle-ci dessine en effet une trajectoire franchement baissière du plafond de crédit de la mission, ce dernier devant passer de 2,540 milliards d'euros en 2017 à 2,250 milliards d'euros en 2020 soit une réduction de 11,5 % entre ces deux échéances.

2. Cette trajectoire de baisse des crédits résulte principalement d'une diminution structurelle des dépenses d'intervention

Évolution des consommations de crédits

par titre

(y.c fonds de concours et attributions de produits

(en millions d'euros)

|

Crédits exécutés en 2019 |

Crédits votés

|

Crédits exécutés

|

Exécution 2020/ Exécution 2019 |

Exécution 2020 / Crédits ouverts en LFI 2020 |

|

|

Titre 6

|

2 197,7 |

2 054,7 |

2 086,7 |

- 111 |

+ 32 |

|

Autres titres |

101,8 |

106,7 |

99,1 |

- 2,7 |

- 7,6 |

|

dont : |

|||||

|

Titre 3

|

97,4 |

103,1 |

84,3 |

- 13,1 |

- 18,8 |

|

Total |

2 299,5 |

2 161,4 |

2 185,8 |

- 113,7 |

+ 24,4 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

D'un point de vue budgétaire, l'évolution des dépenses de la mission est déterminée par le programme 169, du fait de son poids relatif, et se traduit principalement par des variations des dépenses d'intervention en faveur des anciens combattants, qui représentent la quasi-totalité des dépenses rattachées à la mission.

Les dépenses de ce programme s'inscrivent sur une tendance spontanément baissière moyennant quelques écarts à la tendance résultant principalement de revalorisations, très chiches et irrégulières, des allocations correspondant à la dette viagère.

La mission, du fait de la réduction de la population couverte par les engagements viagers du programme 169, dégage ainsi régulièrement chaque année des économies qu'on peut qualifier « d'économies de constatation ».

L'exécution 2020 confirme, une fois de plus, cette tendance, mais de façon un peu moins nette qu'anticipée.

Exécution des crédits en 2020 par rapport à 2019

(en millions d'euros)

|

Programme |

Crédits exécutés en 2019 |

Crédits exécutés en 2020 |

Exécution 2020/

|

|

|

167 |

AE |

33,6 |

25,8 |

- 7,8 |

|

CP |

34,1 |

25,6 |

- 8,5 |

|

|

169 |

AE |

2 193,5 |

2 058,7 |

- 134,8 |

|

CP |

2 161,2 |

2 071,9 |

- 89,3 |

|

|

158 |

AE |

104,2 |

88,4 |

- 15,8 |

|

CP |

104,2 |

88,3 |

- 15,9 |

|

|

Total |

AE |

2 331,3 |

2 172,9 |

- 158,4 |

|

CP |

2 299,5 |

2 185,8 |

- 113,7 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Ainsi que l'a illustré le tableau récapitulant les données d'exécution des crédits par programme en 2020 (voir supra ), les économies réalisées sur les dépenses de la mission se sont à nouveau concentrées sur les dépenses du programme 169. L'allègement des charges dudit programme se reflète dans la baisse des dépenses d'intervention de la mission qui proviennent pour 80 % d'entre elles du programme 169.

C'est une contribution un peu moindre que l'an dernier, mais les deux autres programmes de la mission ayant connu de leur côté une baisse sensible de leurs dépenses , les économies dégagées sont d'une ampleur assez comparable à celles de 2019.

En effet, si le programme 169 concentre la plus grande partie des baisses de crédits, les programmes 167 et 158 ont également vu leurs dépenses diminuer par rapport aux années précédentes.

Le programme 167 a vu ses dépenses diminuer, à hauteur de 7,8 millions d'euros par rapport à 2019, contraction à laquelle la crise sanitaire a largement contribué, à hauteur de 4,72 millions d'euros ( voir infra ).

Enfin, les dépenses du programme 158 ont diminué de près de 16 millions d'euros, en raison d'une déflation naturelle du nombre de bénéficiaires des deux dispositifs d'indemnisation des orphelins dont les parents ont été victimes de persécutions antisémites ou de barbarie, ainsi que d'une indemnisation des victimes de spoliations antisémites en forte baisse par rapport à 2019.

3. La crise sanitaire a par ailleurs conduit à une baisse conjoncturelle des dépenses sur les programmes 167 et 169

Impact budgétaire de la crise sanitaire sur la mission

(en millions d'euros )

|

Intitulé des moindres dépenses |

Montant |

Intitulé des dépenses supplémentaires |

Montant |

|

Programme 167 : Lien entre la Nation et son armée |

|||

|

Alimentation des personnes convoquées aux JDC |

3,45 |

Achat matériel sanitaire (JDC) |

0,30 |

|

Transport des personnes convoquées aux JDC |

2,22 |

Fonctionnement des sites (JDC) |

0,15 |

|

Divers dispositifs politique de Mémoire |

0,30 |

Commémorations |

0,80 |

|

Sous-total P167 |

5,97 |

1,25 |

|

|

Programme 169 : Reconnaissance et réparation en faveur du monde combattant |

|||

|

Soins médicaux gratuits pensionnés (PMI) |

2,93 |

Augmentation de la subvention pour charge de service public versée à l'Institution nationale des Invalides pour financer la prime exceptionnelle versée aux agents éligibles de la fonction publique hospitalière mobilisés pour faire face à l'épidémie de la covid-19 |

0,39 |

|

Dépenses d'expertises médicales pensionnées |

0,35 |

||

|

Remboursement des réductions tarifaires de déplacements par voie ferrée (invalides) |

0,23 |

||

|

Sous-total P169 |

3,51 |

0,39 |

|

|

Total moindres dépenses |

9,48 |

Total dépenses supplémentaires |

1,65 |

Source : Cour des comptes

La crise sanitaire a conduit à une diminution nette de dépenses d'environ 7,83 millions d'euros . Celle-ci a conduit à 9,5 millions d'euros de moindres dépenses auxquelles il convient toutefois de soustraire 1,7 million de dépenses supplémentaires consécutives à la mise en oeuvre des protocoles sanitaires. Ces moindres dépenses se sont concentrées sur les programmes 167 et 169.

Les économies réalisées sur le programme 167 s'expliquent en grande partie par la suspension des JDC entre mi-mars et fin aout 2020, et par les sessions aménagées de novembre. Ces bouleversements ont conduit à de moindres dépenses d'alimentation (3,45 millions d'euros) et de transports (2,22 millions d'euros).

Néanmoins, la reprise des sessions aménagées entre les deux confinements a conduit à une hausse des dépenses nécessaires à l'application du protocole sanitaire, ce qui a in fine conduit à une baisse nette de dépenses de 4,72 millions d'euros imputable aux conséquences de la crise sanitaire sur ce programme.

Concernant le programme 169 , les économies réalisées correspondent principalement à des réductions de dépenses de soins médicaux gratuits, à hauteur de 2,93 millions d'euros . Elles se sont également traduites, de façon plus marginale, par des baisses de demandes d'expertise médicale (0,35 million d'euros) et des remboursements des réductions tarifaires des transports de train (0,23 million d'euros).

Les hausses de subventions pour charges de service public versées à l'Institut national des invalides afin de lui permettre de verser la prime exceptionnelle aux soignants mobilisés dans le cadre de la lutte contre la pandémie a néanmoins minoré ces économies de 0,4 million d'euros. Cela conduit finalement à retenir une baisse nette de dépenses de 3,12 millions d'euros imputable exclusivement aux conséquences de la crise sur ce programme.

II. LES OBSERVATIONS DU RAPPORTEUR SPECIAL

A. UNE ANNÉE 2020 SANS VÉRITABLE ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS

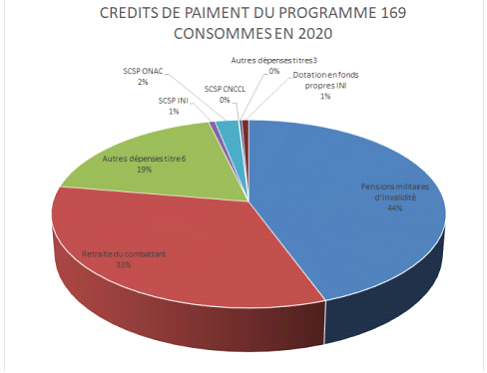

L'affadissement de l'effort de la Nation en faveur des anciens combattants se manifeste essentiellement au sein du programme 169, et plus particulièrement de la dette viagère, qui compte les pensions militaires d'invalidité des victimes de guerre et les prestations rattachées, ainsi que la retraite du combattant , et qui mobilise 77,7 % des dotations du programme en 2020.

Crédits de paiement du programme

169

consommés en 2020

Source : rapport annuel de performances pour 2020

L'évolution des dépenses de la mission suit principalement un principe d'inertie et elle traduit à ce titre la combinaison d'une baisse tendancielle du nombre des titulaires de droits et d'une absence de revalorisation volontariste de la situation de la plupart d'entre eux . Ce manque de volontarisme est illustré par le maintien du régime actuel de revalorisation des allocations perçues par les anciens combattants, qui avait, ces dernières années, freiné le dynamisme des prestations en deça du rythme de l'inflation.

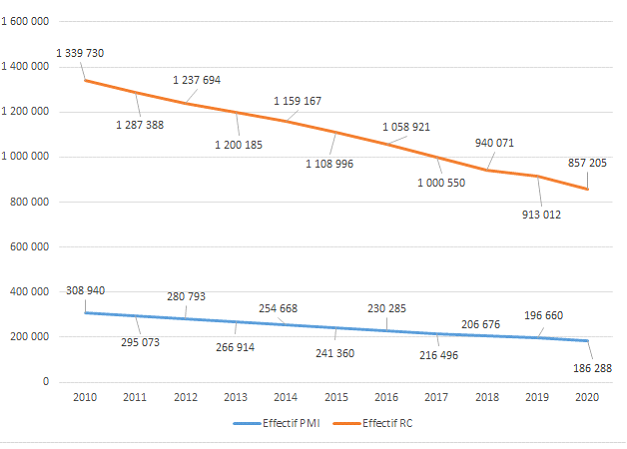

1. Une baisse continue du nombre d'allocataires des PMI et retraites du combattant depuis 2010

Entre 2010 et 2020, le nombre d'allocataires des pensions militaires d'invalidité de victimes de guerre s'est replié de 122 652 personnes soit près de 40 %, ce repli atteignant 482 525 personnes pour les bénéficiaires de la retraite du combattant (environ - 36 %).

Évolution des effectifs des pensions militaires

d'invalidité

et des retraites du combattant de 2007 à

2020

Source : rapport annuel de performances pour 2020

Cette déflation du nombre de bénéficiaires des principales prestations versées aux anciens combattants ne saurait toutefois justifier à elle seule la diminution continue des crédits de la mission.

2. Le mécanisme de revalorisation des principales allocations est fondamentalement peu avantageux pour les anciens combattants

Depuis 2005, la valeur du point de pension militaire d'invalidité (PMI) est révisée proportionnellement à l'évolution de l'indice INSEE des traitements bruts de la fonction publique de l'État, à la date de cette évolution suivant ainsi les règles du « rapport constant ».

Quant au montant de la retraite du combattant, il est fixé par référence à un nombre de points d'indice de PMI . Il peut donc varier sous l'effet de deux facteurs : le nombre de points d'indice de PMI et la valeur de celui-ci.

Ce régime du « rapport constant » a le plus souvent conduit à une revalorisation des pensions ne permettant pas de compenser l'inflation, conduisant in fine à une perte de pouvoir d'achat pour les allocataires.

D'autres allocations de reconnaissance, en particulier celles versées aux anciens membres des forces supplétives de la guerre d'Algérie et à leurs conjoints survivants, sont, quant à elles, indexées sur l'évolution des prix.

3. Si l'année 2020 a été marquée par une augmentation du point de PMI plus élevé que prévu, cela ne remet pas en cause la faible ambition du Gouvernement vis-à-vis des revalorisations de pensions

L'année 2020 a été marquée par une évolution de la valeur du point de PMI plus dynamique qu'initialement anticipée. Un arrêté du 28 août 2020 a en effet fixé sa valeur à 14,68 euros, en progression de 0,11 euro par rapport à 2019 (+ 0,75 %), alors que la budgétisation initiale prévoyait une augmentation de 0,02 euro.

Dans le même temps, aucune revalorisation spécifique nouvelle de la retraite du combattant n'a été décidée. Cette dernière a donc évolué en fonction de la seule évolution du point de PMI .

Dans ces conditions , la valeur unitaire de la retraite du combattant à la date du 1 er janvier 2019 a été portée à 763,36 euros contre 757,7 euros l'an dernier . La retraite du combattant s'est ainsi trouvée revalorisée de 0,8 % en 2020 parallèlement au point de PMI.

Le très net ralentissement de l'inflation observé en 2020 (+ 0,5 %) a permis d'améliorer légèrement la valeur réelle des deux allocations de reconnaissance. Cet état de fait témoigne pourtant davantage d'un phénomène conjoncturel que d'une démarche volontariste du Gouvernement en faveur de la revalorisation des pensions.

Il convient en effet de relever que le mode d'indexation a joué très défavorablement pour le pouvoir d'achat des allocataires ces dernières années. Ainsi, si les pensions militaires d'invalidité et la retraite du combattant avaient suivi l'inflation entre 2015 et 2019, le niveau des dépenses constaté aurait été supérieur de près de 80 millions d'euros.

Cette perte de pouvoir d'achat est d'autant moins acceptable qu'en dehors même de la réduction de son nombre, la recomposition de la population des titulaires de droits engendre spontanément une réduction des dépenses de la mission qui offre des marges de manoeuvre pour prévenir une érosion de la valeur réelle des prestations de reconnaissance dues aux anciens combattants.

Même si les allocations de reconnaissance versées aux anciens combattants ne sont pas des retraites au sens du code de la sécurité sociale, il serait incompréhensible qu'elles ne bénéficient pas d'un engagement identique de maintien de leur valeur réelle. C'est pourquoi le rapporteur spécial réitère la demande déjà formulée d'une meilleure revalorisation des pensions.

B. LES CRÉDITS DE LA MISSION SONT LOIN DE RENDRE COMPTE DE L'EFFORT PUBLIC CONSACRÉ À LA RECONNAISSANCE DE LA NATION ENVERS SES ANCIENS COMBATTANTS

Il convient de compléter le paysage suggéré par les crédits de la mission par la mention de deux circuits de financement complémentaires, constitués, l'un, par des dépenses rattachables aux actions financées par la mission mais prises en charge par d'autres missions budgétaires, l'autre, par des transferts effectués au profit des anciens combattants et victimes de guerre à travers les dépenses fiscales correspondant aux divers avantages fiscaux qui leur sont réservés.

Les informations budgétaires communiquées par les ministères ont connu une régression considérable ces dernières années dès lors que les documents annexés aux projets de loi de finances ne comportent plus d'indication permettant d'apprécier les moyens totaux des politiques publiques rattachées à une mission budgétaire, mais qui peuvent bénéficier d'autres concours que ceux spécifiés par une mission particulière. L'amélioration de l'information sur les dépenses mobilisées par chacune des politiques publiques financées à travers le budget de l'État a été au coeur de la loi organique sur les lois de finances de 2001. De ce point de vue, la suppression des tableaux récapitulant les coûts budgétaires complets d'une politique donnée constitue un recul regrettable qu'il convient d'inverser au plus tôt.

Cette demande réitérée déjà un assez grand nombre de fois est restée sans suite, ce qu'il convient de déplorer, très vivement.

1. Des dépenses effectives supérieures aux dépenses directes et insuffisamment recensées

En ce qui concerne les crédits « déversés » par d'autres missions budgétaires, ils correspondent principalement aux dépenses de personnel acquittées par le ministère de la défense pour organiser la journée défense et citoyenneté (JDC) et le service militaire volontaire (SMV).

Cependant, il faut également tenir compte de la contribution relative au financement du service militaire volontaire issue de la mission « Défense » et de l'apport de la mission « Culture » résultant de la mise en place d'une Mission de recherche et de restitution des biens culturels spoliés entre 1933 et 1945 au sein du ministère de la culture à partir de juin 2019, création dont le rattachement administratif peut toujours être discuté mais qui est fidèle aux recommandations formulées par le rapporteur spécial dans son rapport consacré à l'action de réparation des spoliations antisémites.

Il faudrait également pouvoir apprécier le poids des efforts réalisés par les collectivités territoriales, notamment dans le cadre de la JDC et du SMV mais aussi au regard des actions de mémoire.

En tout état de cause, l'attrition de l'information budgétaire ne permet plus d'envisager finement les coûts complets des actions publiques financées par la mission.

Le rapporteur spécial recommande donc de revenir à un état plus satisfaisant de l'information budgétaire en reprenant la présentation des crédits complets consacrés aux actions publiques financées par les programmes budgétaires.

2. Les transferts publics au profit des anciens combattants passent de plus en plus par des dépenses fiscales et sociales non retracées dans les crédits de la mission

Quant aux transferts réalisés au bénéfice des anciens combattants à travers les régimes fiscaux dérogatoires qui leur reconnaissent des avantages particuliers, ils sont évalués par le rapport annuel de performances annexé au projet de loi de règlement à 740 millions d'euros, soit 33,9 % des dépenses budgétaires de la mission, une proportion en hausse par rapport à l'an dernier (31,3 %).

Dans ces conditions, l'effort public consolidé consacré aux différents objectifs poursuivis par la mission doit a minima être relevé d'un peu plus d'un tiers par rapport aux crédits votés en loi de finances initiale.

Ces dépenses fiscales et sociales demeurent toutefois mal recensées, ce qui conduit à sous-estimer les transferts en faveur de certains anciens combattants. Tout d'abord, les documents budgétaires ne restituent pas les dépenses sociales, alors que celles-ci représentent bien des transferts publics au bénéfice des anciens combattants. Par ailleurs, concernant les dépenses fiscales en faveur des anciens combattants, leur recensement par la documentation budgétaire continue d'être incomplet, contrairement au recensement effectué par la Cour des comptes (voir encadré infra ).

Le rapporteur spécial recommande donc de procéder à une revue des aménagements des prélèvements obligatoires en faveur des anciens combattants afin d'en assurer un compte rendu et une estimation exhaustifs dans les annexes aux documents budgétaires.

Exemples de dépenses fiscales et sociales

non

mentionnées par les documents budgétaires selon la Cour des

comptes

L'impôt sur le revenu (IR) :

- l'exonération d'impôt sur le revenu des PMI reversées aux ayants droit des militaires et anciens combattants décédés, en vertu des dispositions du CPMIVG ;

- pour le programme 158, les indemnités versées aux ayants droit des victimes de spoliation qui sont exonérées d'IR.

Les droits de mutation : l'exonération dont bénéficie le capital versé aux victimes de spoliations qui serait soumis au droit d'enregistrement (programme 158).

Les droits de succession :

- la transmission du capital de la rente mutualiste, lorsqu'il a été opté pour le régime réservé viagèrement, se fait hors droit de succession dans la limite de la fiscalité actuelle ;

- pour les ayants droit des victimes de spoliations, les indemnités versées postérieurement au décès du bénéficiaire ne constituent pas un patrimoine taxable.

Les prélèvements sociaux :

- les PMI, la retraite du combattant, la retraite mutualiste des anciens combattants (dans la mesure où elle bénéficie de la majoration de l'État) et les allocations de reconnaissance servies aux anciens membres des formations supplétives de l'armée française en Algérie et leurs veuves sont exonérées de CSG et de CRDS. Le coût de ces avantages est difficile à évaluer en raison des modulations susceptibles d'intervenir ;

- les sommes perçues par les orphelins des victimes de la barbarie, les orphelins des victimes d'actes d'antisémitisme pendant la Seconde guerre mondiale et par les victimes de spoliations ne sont pas soumis à prélèvements sociaux.

Bien que ces deux exonérations ne relèvent pas de la loi de finances initiale stricto sensu, et ne doivent pas figurer dans le RAP à ce titre, mais du projet de loi de financement de la sécurité sociale, les montants correspondants viennent augmenter le coût global de cette politique. Ils pourraient donc être mentionnés dans les documents budgétaires pour porter à la connaissance de la représentation nationale le coût de cette politique.

Source : Cour des comptes

C. L'ORGANISATION DE LA JOURNÉE DÉFENSE ET CITOYENNETÉ A ÉTÉ BOULEVERSÉE PENDANT LA CRISE SANITAIRE

Les dépenses du programme 167 « Lien entre la Nation et son armée » (25,58 millions d'euros) comportent deux actions principales, la première consacrée aux liens entre la jeunesse et les armées, notamment chargé de l'organisation des JDC, la seconde orientée vers le financement des dispositifs mémoriels soutenus par la mission.

La crise sanitaire a exercé peu d'impact sur l'exécution 2020 du fait de la composition de la mission qui sert principalement à financer des transferts aux ménages, mais elle a toutefois eu un impact non négligeable sur certains volets opérationnels et notamment l'organisation de la JDC.

L'aggravation de la situation sanitaire a conduit à la fermeture successive de plusieurs sites JDC jusqu'à l'annonce du confinement national mi-mars. Alors que les lycées ont rouvert avant les congés d'été, la JDC a été suspendue jusqu'au 30 août 2020. La reprise effective de la JDC a commencé le 31 août, avec une série d'adaptations visant à respecter des prescriptions sanitaires.

Par ailleurs, le ministère des armées a adapté la durée et le contenu de la JDC : réduite à 3 heures 30 au lieu de 8 heures (déjeuner inclus), la session a été concentrée sur les modules « défense » (présentation de l'appareil de défense et des formes d'engagement). Le rapporteur spécial estime, comme il l'avait déjà indiqué dans le cadre de l'examen du projet de loi de finances pour 2021, qu'il s'agit d'une saine priorisation. Le format allégé de la JDC adaptée a permis en outre de doubler les sessions JDC sur un même site (une première le matin, une seconde l'après-midi).

Mode de mise en oeuvre de la JDC en 2020

|

Période |

Format |

Présence des convoqués |

|

Du 1 er janvier au 15 mars |

Classique |

Journée entière |

|

Du 16 mars au 30 août |

Suspension |

/ |

|

Du 31 août au 30 octobre |

Adapté |

Demi-journée |

|

Du 31 octobre au 22 novembre |

Suspension |

/ |

|

Du 23 novembre au 31 décembre |

En ligne |

À distance |

Source : rapport annuel de performance pour 2020

L'impact de la crise sanitaire sur la JDC s'est traduit par un défaut de convocation de 336 000 jeunes français (voir infra ). La réduction des dépenses d'alimentation et de transports a ainsi fortement participé à la baisse de 6 millions d'euros des dépenses du programme.

Le rapporteur spécial souhaite toutefois exprimer son scepticisme quant à la décision de maintenir le plus possible le calendrier de la JDC dans la mesure où ce rendez-vous, certes important, a vu son ambition se réduire en raison des contraintes induites par la crise, tout en mobilisant des moyens qui auraient pu être mieux employés.

D. LA RESTRUCTURATION DE L'ONAC-VG NE DOIT PAS SE TRADUIRE PAR UNE PERTE DE LA QUALITÉ DE SES MISSIONS

La mission Anciens combattants fait appel à 3 opérateurs, tous rattachés au programme 169 :

- L'Office national des anciens combattants et victime de guerre (ONAC-VG) ;

- L'Institution nationale des invalides (INI) ;

- Le Conseil national des communes « Compagnon de la Libération ».

Ils disposent, pour principales ressources, de subventions pour charges de service public versées par le programme 169.

Le principal opérateur de la mission, l'ONAC-VG, fait aujourd'hui l'objet d'une restructuration prévue dans son contrat d'objectif et de performance 2020-2025 (COP) qui, tout en multipliant ses missions, s'accompagne de la perspective de l'affadissement de l'ambition de proximité.

L'année 2020 s'est traduite pour l'ONAC-VG par une baisse conséquente des subventions pour charges de service public (9,94 millions d'euros), qui a dû être compensée par une mise à contribution des fonds de roulement de l'opérateur. Cette mobilisation de la trésorerie de l'ONAC-VG, à hauteur de 14,1 millions d'euros , a concerné trois domaines:

- les dépenses en faveur des sépultures de guerre et lieux de la mémoire (rénovation en particulier) ;

- les dépenses d'intervention concernant les harkis-rapatriés, dans le cadre du fonds pour les enfants de harkis, qui, du fait de l'élargissement des conditions d'accès à l'aide sociale de l'ONAC-VG formalisé par le décret du 4 mai 2020, ont été révisées en nette hausse, le dispositif devant finalement coûter 5,5 millions d'euros eu lieu des 3,1 millions initialement prévus;

- la subvention pour charges de service public elle-même.

Le rapporteur spécial estime que la débudgétisation ainsi opérée fait peser un risque de détérioration de la qualité des missions réalisées par l'ONAC-VG, dont la restructuration en cours créé par ailleurs de nombreux besoins . Ces orientations sont problématiques alors même que les missions attribuées à l'établissement ont été constamment diversifiées et sont accomplies avec quelques difficultés.

Les indicateurs concernant les délais moyens de traitement des dossiers sont une bonne illustration de ces difficultés. Alors que le projet annuel de performances adossé au PLF 2020 visait un délai moyen de traitement des dossiers par l'Office de 220 jours, le délai constaté a finalement été de 263 jours, bien loin des prévisions initiales et de la réalisation de 2019 (228 jours).

Si la crise sanitaire a joué un rôle non négligeable dans ces résultats décevants, en raison notamment de la réduction des effectifs mobilisables et de la suspension des expertises médicales, cette dynamique d'allongement des délais n'est pas nouvelle. En effet, entre 2018 et 2019, une augmentation du délai moyen de 8 jours avait été constatée, ce qui semble indiquer que ce ralentissement ne peut être imputé aux seules conséquences de la crise et relève davantage d'un problème structurel.