Rapport n° 743 (2020-2021) de M. Christian BILHAC , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (502 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2020

-

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

PAR PROGRAMME

-

A. LE PROGRAMME 165 « CONSEIL

D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

-

1. Malgré la crise sanitaire, des

délais de jugement des juridictions administratives relativement

stables

-

2. Une nécessaire vigilance concernant la

consommation des emplois accordés au programme

-

3. Une année 2020 très

perturbée pour la Cour nationale du droit d'asile

-

4. D'importantes opérations

immobilières toujours en cours

-

5. Un probable rattachement de la commission du

contentieux du stationnement payant (CCSP) au programme 165 qui paraît

contre-productif à court terme

-

1. Malgré la crise sanitaire, des

délais de jugement des juridictions administratives relativement

stables

-

B. LE PROGRAMME 126 « CONSEIL

ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL »

-

C. LE PROGRAMME 164 « COUR DES COMPTES ET

AUTRES JURIDICTIONS FINANCIÈRES »

-

1. Les dépenses de personnel conditionnent

l'exécution du programme 164

-

2. Un impact limité de la crise sanitaire

sur l'exécution des crédits

-

3. Une levée plus rapide de la mise en

réserve, justifiée par la dérogation spécifique

accordée aux institutions supérieures de contrôle

-

4. L'impact à définir du projet JF

2025

-

1. Les dépenses de personnel conditionnent

l'exécution du programme 164

-

D. LE PROGRAMME 340 « HAUT CONSEIL DES

FINANCES PUBLIQUES »

-

A. LE PROGRAMME 165 « CONSEIL

D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

-

I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2020

-

LISTE DES PERSONNES ENTENDUES

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l 'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 7

Conseil et contrôle de l'État

Rapporteur spécial :

M. Christian

BILHAC

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. À l'échelle de la mission , l'exécution est inférieure aux prévisions votées en loi de finances initiale (LFI), les crédits étant sous-consommés à hauteur de 7,6 % en AE et de 2,4 % en CP . Cette sous-consommation résulte en partie du ralentissement des activités juridictionnelles consécutives à la crise sanitaire.

2. Si les juridictions administratives de droit commun ont continué à fonctionner pendant la crise sanitaire et ont rapidement pu reprendre une activité normale, la Cour nationale du droit d'asile (CNDA) a quant à elle été fortement touchée. En conséquence, la proportion des affaires en stock devant la CNDA connaît une hausse exceptionnelle en 2020. Le rapporteur spécial souligne la nécessité de veiller à une réduction des délais moyens de jugement et, pour ce faire, à procéder à l'intégralité des recrutements autorisés en loi de finances.

3. S'agissant du rattachement de la commission supérieure du contentieux du stationnement payant au programme 165 , il ne semble pas souhaitable dans l'immédiat sans hausse considérable des crédits qui lui sont accordés.

4. Le programme 126 avait bénéficié en LFI 2020 d'une augmentation de 4,2 millions d'euros destinés à l'organisation d'une nouvelle convention citoyenne. En l'absence de celle-ci, la quatrième loi de finances rectificative pour 2020 a par conséquent procédé à l'annulation d'une partie de ces crédits, à hauteur de 2,507 millions d'euros. La réforme du Conseil économique, social et environnemental , consécutive au vote de la loi organique en janvier 2021, devra faire l'objet d'un suivi budgétaire attentif.

5. Le montant accordé à la Cour des comptes et aux chambres régionales des comptes (CRC) en LFI 2020 était de 220,4 millions d'euros en CP et 224,4 millions d'euros en AE. L'impact de la crise sanitaire sur les crédits du programme 164 a été relativement limité . La feuille de route à horizon 2025, mise en oeuvre à partir de 2021, devrait en outre entraîner une extension des missions des chambres régionales des comptes.

6. Le programme 340 fait comme chaque année l'objet d'une sous consommation des crédits qui lui sont accordés, et ce alors que le budget du HCFP a tout de même été plus que doublé en LFI 2021, passant de 0,5 million d'euros à 1,13 million.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2020

En 2020, contribution au CAS (compte d'affectation spéciale) « Pensions » comprise, les dépenses de la mission « Conseil et contrôle de l'État » se sont élevées à 720,1 millions d'euros en autorisations d'engagement (AE) et à 690,5 millions d'euros en crédits de paiement (CP), en hausse respectivement de 5,1 % et de 0,7 % par rapport à 2019 .

À l'échelle de la mission, l'exécution est inférieure aux prévisions votées en loi de finances initiale (LFI), les crédits étant sous-consommés à hauteur de 7,6 % en AE et de 2,4 % en CP . Cette sous-consommation résulte en partie du ralentissement des activités juridictionnelles consécutives à la crise sanitaire. Elle est cependant moins élevée s'agissant des AE qu'en 2019, où un écart à la prévision de près de 10 % avait pu être constaté, contre 2,8 % en 2018.

Évolution des crédits de la mission « Conseil et contrôle de l'État » en 2020

(en millions d'euros et en pourcentage)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||||

|

Prévision |

Exécution |

Prévision |

Exécution |

en volume |

en % |

en volume |

en % |

||||

|

126 - Conseil économique, social et environnemental |

AE |

42,2 |

46,8 |

+ 10,8 % |

46,4 |

43,5 |

- 2,9 |

- 6,3 % |

- 3,3 |

- 7,1 % |

|

|

CP |

42,2 |

46,8 |

+ 10,8 % |

46,4 |

43,5 |

- 2,9 |

- 6,3 % |

- 3,3 |

- 7,1 % |

||

|

164 - Cour des comptes et autres juridictions financières |

AE |

233,0 |

230,8 |

- 0,9 % |

225,0 |

220,6 |

- 4,4 |

- 2,0 % |

- 10,2 |

- 4,4 % |

|

|

CP |

220,7 |

220,7 |

+ 0,0 % |

221,0 |

218,3 |

- 2,7 |

- 1,2 % |

- 2,4 |

- 1,1 % |

||

|

165 - Conseil d'État et autres juridictions administratives |

AE |

483,8 |

407,3 |

- 15,8 % |

507,3 |

455,6 |

- 51,7 |

- 10,2 % |

+ 48,3 |

+ 11,9 % |

|

|

CP |

420,4 |

417,7 |

- 0,6 % |

439,9 |

428,3 |

- 11,6 |

- 2,6 % |

+ 10,6 |

+ 2,5 % |

||

|

340 - Haut Conseil des finances publiques |

AE |

0,4 |

0,3 |

- 21,3 % |

0,5 |

0,4 |

- 0,1 |

- 20,2 % |

+ 0,0 |

+ 13,5 % |

|

|

CP |

0,4 |

0,3 |

- 18,5 % |

0,5 |

0,4 |

- 0,1 |

- 20,1 % |

+ 0,0 |

+ 9,7 % |

||

|

Total mission |

AE |

759,4 |

685,3 |

- 9,8 % |

779,2 |

720,1 |

- 59,1 |

- 7,6 % |

+ 34,8 |

+ 5,1 % |

|

|

CP |

683,7 |

685,6 |

+ 0,3 % |

707,8 |

690,5 |

- 17,3 |

- 2,4 % |

+ 4,9 |

+ 0,7 % |

||

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

La prévision de crédits de paiements (CP) de la mission « Conseil et contrôle de l'État » inscrite dans la loi de programmation 1 ( * ) était fixée à 530 millions d'euros pour 2020, hors contribution au compte d'affectation spéciale (CAS) « Pensions », qui s'élève à 144,3 millions d'euros.

Si les crédits exécutés ont finalement respecté la prévision de la programmation triennale en 2019, en atteignant 517 millions d'euros, ils sont légèrement supérieurs en 2020 , en s'établissant à 546 millions d'euros hors CAS « Pensions ». Dans l'ensemble, et malgré la tendance à la hausse des crédits accordés à la mission depuis plusieurs années, la trajectoire de programmation est globalement respectée et ne remet pas en cause la sincérité de cette dernière.

Le constat d'une sous-consommation globale masque toutefois d' importantes disparités selon les programmes . Les crédits du programme 340 - Haut Conseil des finances publiques - ne sont consommés qu'à 80 % en AE comme en CP, tandis que le programme 164 - Cour des comptes et autres juridictions financières - est proche de la programmation initiale.

Comme les années précédentes, l'écart entre les prévisions et l'exécution en AE concerne essentiellement le programme 165.

La mission a fait l'objet de peu de modifications en cours de gestion, à l'exception des annulations de crédits mises en oeuvre par la quatrième loi de finances rectificative pour 2020 2 ( * ) .

Modifications des crédits de la mission Conseil et contrôle de l'État en 2020

(en millions d'euros)

|

Crédits cumulés

|

Ouverture de crédits (en AE) |

Crédits cumulés

|

Ouverture de crédits (en CP) |

|

|

LFI 2020 |

779,2 |

- |

707,8 |

- |

|

LFR-1 |

779,2 |

- |

707,8 |

- |

|

LFR-2 |

779,2 |

- |

707,8 |

- |

|

LFR-3 |

779,2 |

- |

707,8 |

- |

|

LFR-4 |

769,8 |

- 6,7 |

697,6 |

- 7,4 |

|

PLR 2020

|

720,1 |

690,5 |

Source : commission des finances d'après les documents budgétaires

Cette annulation s'est essentiellement concentrée sur les crédits du programme 126, à hauteur de 2,5 millions d'euros , couplée à l'annulation de la réserve de précaution du Conseil économique, social et environnemental (CESE) pour 0,5 million d'euros. L'annulation concerne plus particulièrement l'enveloppe de 4,2 millions d'euros dédiée à l'organisation d'une seconde convention citoyenne pour le climat. Cette dernière n'ayant pas eu lieu, seule une partie de ce montant a servi à couvrir les dépenses complémentaires liées à la convention citoyenne pour le climat, dont la durée s'est avérée plus longue qu'initialement prévu du fait de la crise sanitaire.

De même que ces dernières années, la mission a bénéficié en gestion d'importants reports de crédits de l'année 2019 avec 17,3 millions d'euros de CP supplémentaires. En AE, 82 millions d'euros ont été reportés de 2019 à 2020 , essentiellement du fait du retard du relogement de la Cour nationale du droit d'asile (CNDA) et du tribunal administratif (TA) de Montreuil.

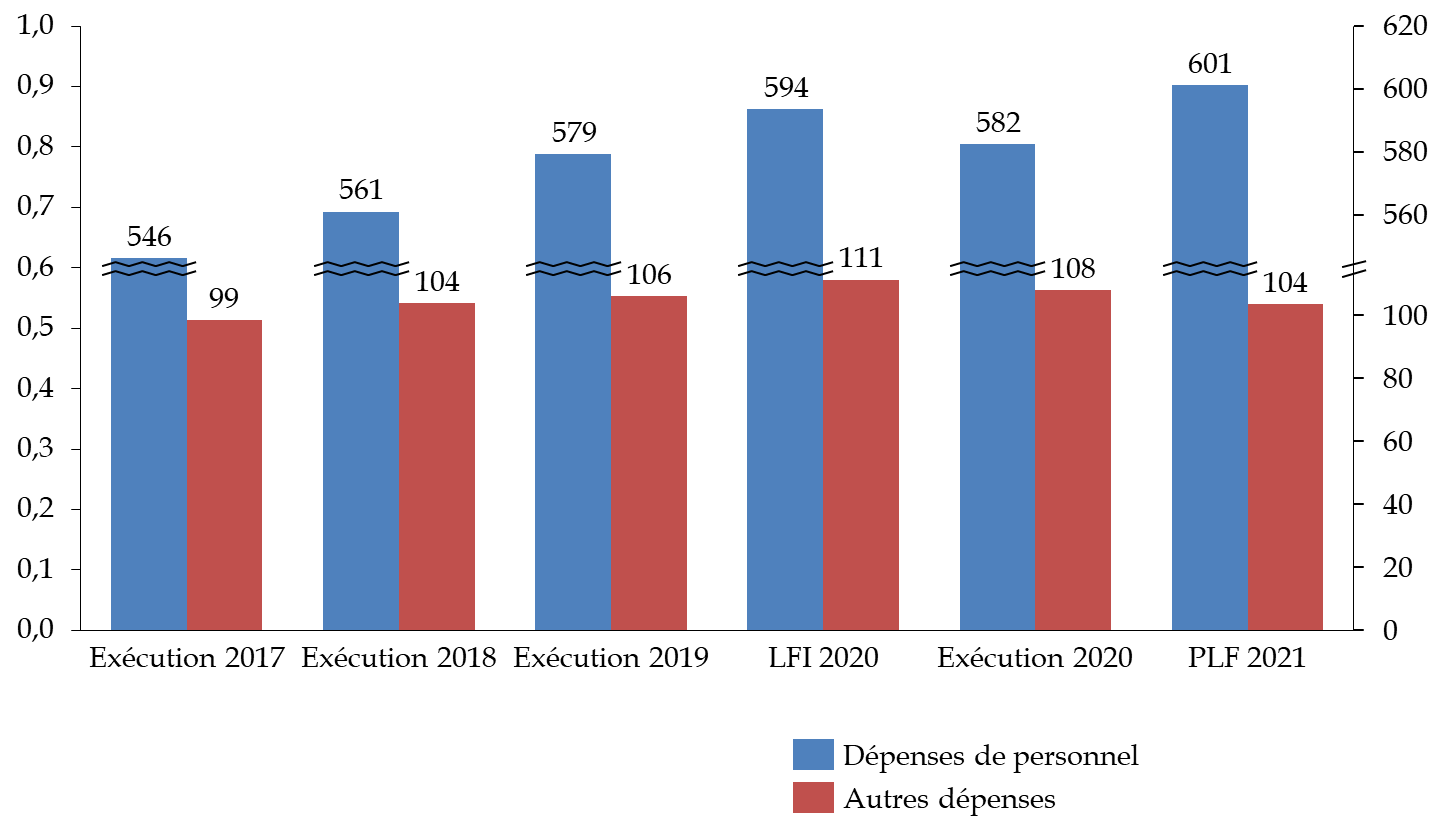

Les dépenses de personnel (titre 2) représentent 84,3 % des crédits consommés en 2020 sur la mission .

Part des dépenses de personnel dans les dépenses de la mission en 2020

( en millions d'euros )

|

Dépenses de personnel |

Autres dépenses |

|||

|

Prévision |

Exécution |

Prévision |

Exécution |

|

|

126 - Conseil économique, social et environnemental |

36 |

36 |

10,4 |

7,5 |

|

164 - Cour des comptes et autres juridictions financières |

195 |

193 |

26 |

25,3 |

|

165 - Conseil d'État et autres juridictions administratives |

361 |

353 |

78,9 |

75,3 |

|

340 - Haut Conseil des finances publiques |

0,4 |

0,4 |

0,1 |

0 |

|

Total mission |

592,4 |

582,4 |

115,4 |

108,1 |

Source : commission des finances d'après les documents budgétaires

Là où les dépenses hors titre 2 sont relativement stables depuis 2017, les dépenses de personnel augmentent régulièrement, quoique faiblement, chaque année. L'année 2020 voit à ce titre un ralentissement de la hausse, les crédits de titre 2 ayant augmenté de 3 millions d'euros par rapport à ceux consommés en 2019.

Évolution des dépenses (en CP) entre 2017 et 2021

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL PAR PROGRAMME

L'exécution budgétaire de la mission n'a été dans l'ensemble que peu touchée par la crise sanitaire.

A. LE PROGRAMME 165 « CONSEIL D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

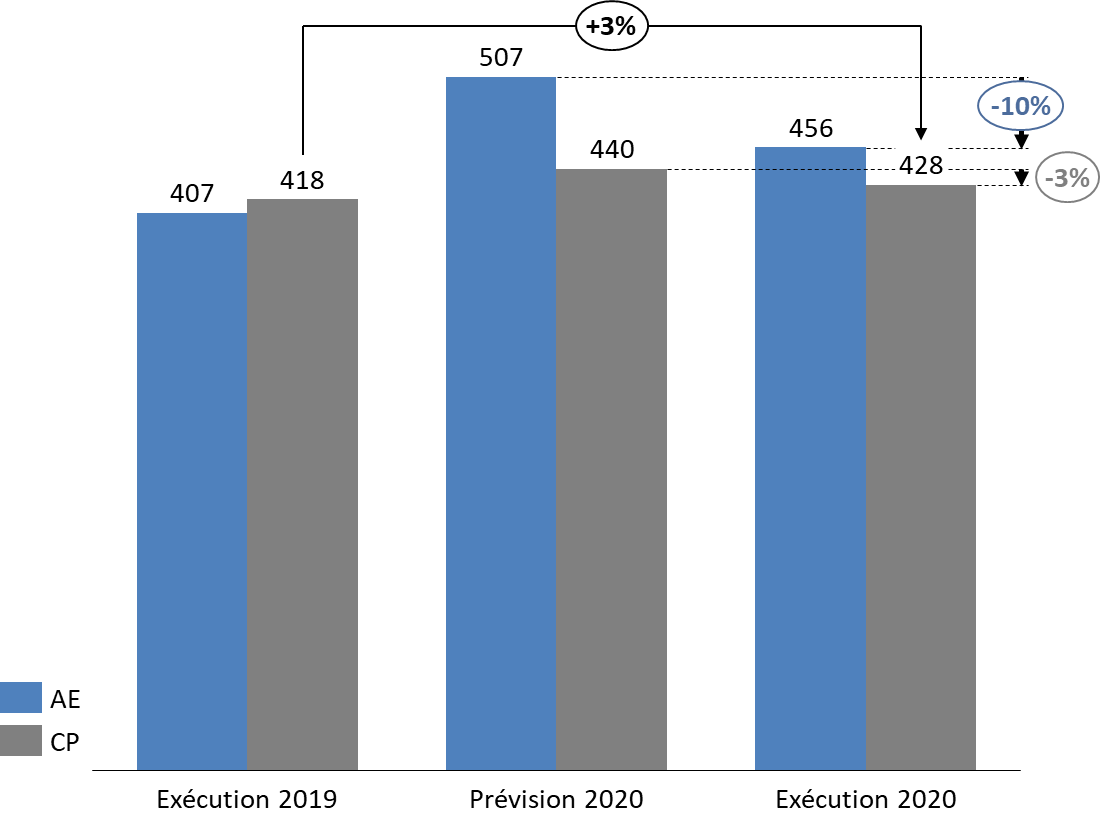

Le principal enjeu de la mission Conseil et contrôle de l'État demeure l'adéquation des moyens du programme 165 avec la croissance continue du contentieux administratif, en particulier dans le cadre de la Cour nationale du droit d'asile (CNDA). La hausse des dépenses du programme par rapport à 2019, de 3 % en CP et 12 % en AE, a été inférieure à celle anticipée en LFI pour 2020 , essentiellement du fait du premier confinement.

Évolution des crédits du programme 165

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Malgré la crise sanitaire, des délais de jugement des juridictions administratives relativement stables

La réduction des délais de jugement est un enjeu de long terme. Entre 2002 et 2020, le délai prévisible moyen de jugement est passé en 1 ère instance de près de 20 mois à 10 mois (contre 9 mois et 4 jours en 2019). En appel, ce délai est passé de 3 ans et 1 mois à un an et 3 jours (10 mois et 8 jours en 2019). Cette réduction doit d'autant plus être soulignée que l'augmentation des recours devant les juridictions administratives atteint plus de 5 % en moyenne annuelle depuis près de 50 ans . De 2000 à 2019, les entrées contentieuses en données nettes ont progressé de 105 % en première instance et de 116 % en appel.

Le rapporteur spécial insiste sur l'importance que représente le coût de la réduction des délais de jugement. Un gain d'un mois de délai moyen de jugement se traduit par une baisse des dépenses de 14 millions euros , sans compter le coût humain et social que peuvent représenter des procédures trop longues.

Délai moyen de jugement par niveau de

juridiction

y compris procédures d'urgence

|

2018 |

2019 |

Prévision

|

Réalisation 2020 |

|

|

Tribunaux administratifs |

10 mois

|

9 mois

|

10 mois |

10 mois |

|

Cours administratives d'appel |

11 mois

|

10 mois

|

10 mois

|

1 an

|

|

Conseil d'État |

7 mois

|

7 mois

|

7 mois

|

7 mois

|

Source : commission des finances du Sénat, d'après les documents budgétaires

Dans ce contexte, les conséquences de la crise sanitaire sur le volume contentieux représentaient un enjeu de taille. Les juridictions administratives ne se sont pas arrêtées pendant la crise sanitaire, grâce au maintien des procédures de référé malgré l'arrêt des contentieux nécessitant des formations collégiales. L'activité des juridictions a par ailleurs repris un fonctionnement normal dès juin 2020. Toutefois, si beaucoup de magistrats avaient déjà la possibilité de travailler à distance, ce n'était pas le cas du greffe, ce qui a nécessité l'ouverture rapide de crédits supplémentaires pour des équipements informatiques.

Les conséquences sur les délais moyens de jugement ont donc été limitées, notamment car la crise a également entraîné une réduction des entrées, ce qui a contribué à une limitation du stock. Toutefois, le contentieux électoral lié aux élections municipales et sénatoriales de 2020 a alimenté les entrées , de même que la possibilité de déposer des recours sous forme électronique grâce à l'application Télérecours.

Mis à part les cours administratives d'appel, pour lesquelles on constate un allongement de deux mois, les autres niveaux de juridiction ont respecté leurs objectifs respectifs de délai moyen de jugement , principal indicateur de performance du programme 165.

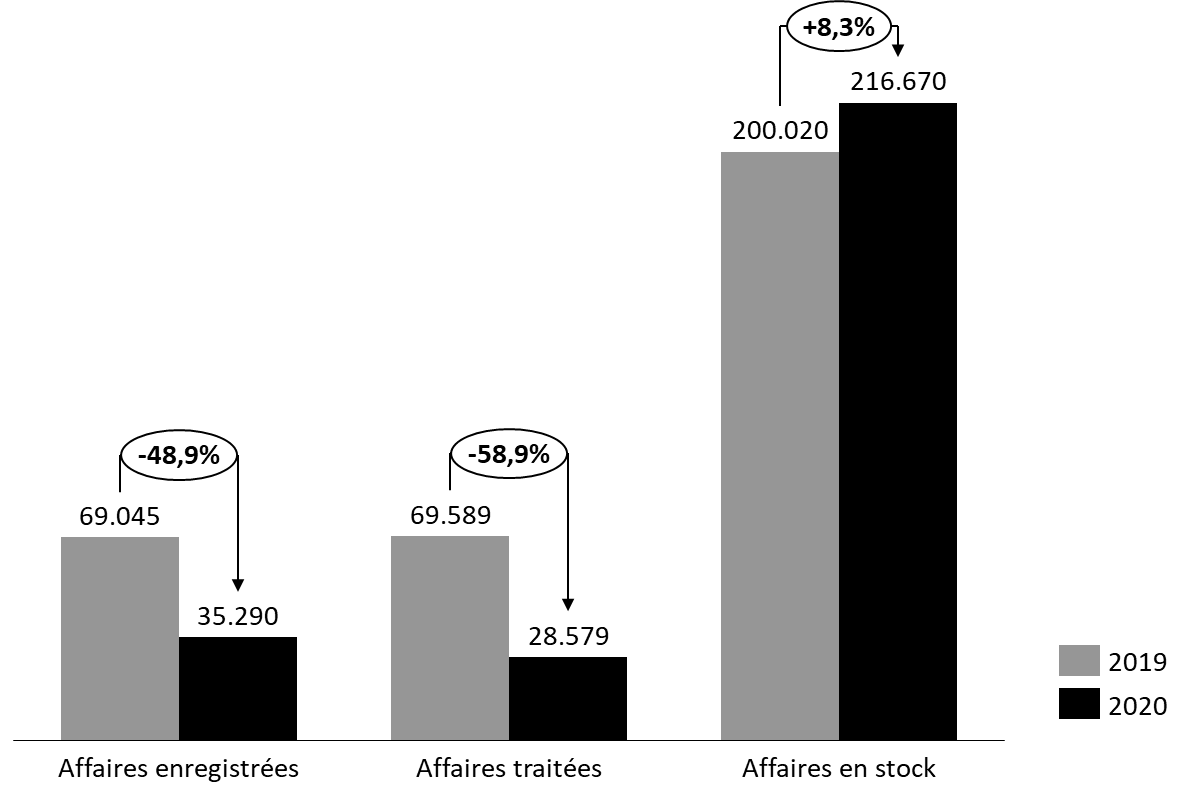

Ainsi, si les entrées ont baissé en 2020 de 9 % devant les tribunaux et 15 % devant les cours administratives d'appel , les sorties ont baissé d'autant , sans entraîner de dégradation trop importante du stock d'affaires en cours.

Évolution des recours devant les tribunaux

administratifs

et les cours administratives d'appel entre les premiers

semestres 2019 et 2020

Source : commission des finances du Sénat, d'après les documents budgétaires

Devant le Conseil d'État, la croissance brutale du nombre de référés, essentiellement en lien avec la gestion de la crise sanitaire (1 163 en 2020, soit 800 dossiers de plus que les années précédentes) a été compensée par la baisse des contestations en cassation des jugements rendus par les cours administratives d'appel. En conséquence, le délai moyen de jugement est resté stable par rapport à 2019.

2. Une nécessaire vigilance concernant la consommation des emplois accordés au programme

Le rapporteur spécial avait regretté dans son dernier rapport budgétaire la sous-consommation du plafond d'emplois accordé au programme 165 en 2019 . Dans un contexte de forte pression sur les juridictions administratives du fait de la dynamique des recours, il aurait été judicieux de pourvoir l'intégralité des postes ouverts, et ce d'autant plus que le programme 165 bénéficie d'un schéma d'emplois positif depuis 2015.

La consommation du plafond d'emplois en 2020 s'élève à 4 114 ETPT, soit une augmentation de 35 ETPT par rapport à 2019 . Cette hausse résulte, d'une part, de l'impact du schéma d'emplois réalisé en 2020 (+ 93 ETPT pour 104 créations d'emplois) et de l'extension en année pleine du schéma d'emplois 2019 (-58 ETPT).

On constate donc un écart de 149 ETP par rapport au plafond prévu en LFI 2020 . Les crédits de titre 2 ouverts en LFI étaient de 361,4 millions d'euros pour une consommation de 353,38 millions d'euros. Cet écart résulte en partie de l'impact négatif du schéma d'emplois réalisé en 2019.

En outre, la crise sanitaire a entraîné un retard dans les recrutements prévus au premier semestre 2020 . Ce retard a été en partie comblé par la suite, mais un certain nombre de recrutements ont été reportés sur 2021 (59 emplois devraient être concernés). L'objectif est permettre au programme de procéder à l'exécution de la totalité de son schéma d'emplois.

3. Une année 2020 très perturbée pour la Cour nationale du droit d'asile

Contrairement aux juridictions administratives de droit commun, le premier confinement a entraîné un arrêt total de la CNDA qui n'a pu reprendre une activité complète qu'à partir du mois d'août. Les assesseurs siégeant aux côtés des magistrats étant fréquemment des personnes vulnérables ou non situées en région parisienne, ils ne pouvaient être de retour dès mai 2020 et pendant le deuxième confinement. La reprise à l'été 2020 a donc été orientée vers les formations à juge unique , c'est-à-dire vers les procédures accélérées. En outre, la grève des avocats contre la réforme des retraites avait empêché la CNDA de tenir audience au début 2020.

En conséquence, les délais moyens de jugement en 2020 sont fortement supérieurs à ceux constatés en 2019 , mettant fin à la dynamique de réduction en cours. Concernant les procédures ordinaires, le délai moyen de jugement était de neuf mois et vingt jours en 2019, contre quinze mois en 2010. Les délais moyens constatés pour 2020 sont de onze mois pour les procédures ordinaires et vingt semaines pour les procédures accélérées, soit respectivement six mois et quinze semaines de plus par rapport à la prévision pour 2020.

La proportion des affaires en stock enregistrées depuis plus d'un an sur le nombre d'affaires enregistrées devant la Cour connaît une hausse exceptionnelle en 2020 pour atteindre 25 %, la crise sanitaire ayant également interrompu l'important déstockage mené au cours des dernières années .

La CNDA anticipe le retour à une trajectoire vertueuse de réduction de délais de jugement dès 2021. La prévision 2021, fixée à 15 %, vise un retour à la trajectoire de déstockage antérieure et est plus proche des réalisations 2018 (14,6 % d'affaires en stock depuis plus d'un an) et 2019 (16,3 %). La CNDA peut traiter environ 90 000 affaires par an . La réduction des délais de jugement est toutefois limitée par le temps de transmission des dossiers entre la CNDA et l'office français de protection des réfugiés et apatrides (OFPRA), dont la CNDA est juge en premier et dernier ressort. Le délai moyen de transmission est fréquemment supérieur à 3 semaines.

4. D'importantes opérations immobilières toujours en cours

Plusieurs projets immobiliers de grande ampleur sont en cours sur le programme 165. L'éclatement des locaux de la CNDA sur quatre lieux différents, ainsi que la création d'une dizaine de nouvelles chambres ces deux dernières années, justifiaient un projet d'investissement immobilier destiné au relogement de cette juridiction ainsi que du tribunal administratif de Montreuil, puisque le site retenu pour une réhabilitation en vue de ce relogement, l'ancien immeuble de l'association nationale pour la formation professionnelle des adultes (AFPA), se trouve dans la même commune. Initialement prévu en 2015, il devrait finalement normalement intervenir en 2026.

Les crédits accordés aux opérations immobilières du programme avaient déjà fait l'objet d'importants retards d'exécution . En 2019, 79 millions d'euros d'AE affectées non engagées (AENE) avaient été reportées sur 2020. Cette situation devrait se reproduire en 2021, 70 millions d'euros devant être reportés en AENE en 2020 sur 2021. En 2020, les dépenses d'investissement immobilier n'ont ainsi représenté que 8 millions d'euros en CP et 14,2 millions d'euros en AE.

En outre, l'année 2020 a été marquée par les conséquences de la crise sanitaire sur les nombreuses opérations immobilières en cours . Les CP exécutés ont été inférieurs de 3,7 millions d'euros à ceux programmés. Deux projets devraient toutefois être livrés sous peu : la cour administrative d'appel de Toulouse, pour un coût total de 2,8 millions d'euros, au 1 er mars 2022 et le tribunal administratif de Marseille , dont le chantier a pris du retard du fait de la crise sanitaire, mais qui devrait être occupé à partir de février 2022.

Mais au-delà de la crise sanitaire, les importants retards subis par la plupart des opérations immobilières depuis plusieurs années conduisent à une gestion immobilière palliant au plus pressé. Le rapporteur spécial souligne l'attention qui doit être portée à la réalisation du schéma immobilier des juridictions administratives.

5. Un probable rattachement de la commission du contentieux du stationnement payant (CCSP) au programme 165 qui paraît contre-productif à court terme

L'article 63 de la loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles (dite loi « MATPAM ») a conduit à la dépénalisation et à la décentralisation du stationnement payant. L'entrée en vigueur de la réforme, reportée dans le temps à deux reprises, est intervenue le 1 er janvier 2018. Du point de vue de la contestation des amendes de stationnement (désormais « forfaits de post-stationnement » ou FPS), la dépénalisation du stationnement payant s'est traduite par une perte de compétence du juge judiciaire au profit du juge administratif.

Pour éviter un encombrement des tribunaux administratifs de droit commun, une juridiction administrative spécialisée a été mise en service en janvier 2018, la commission du contentieux du stationnement payant (CCSP) , dont la mission et la composition sont fixées par l'ordonnance n° 2015-45 du 23 janvier 2015 relative à la commission du contentieux du stationnement payant, codifiée dans le code général des collectivités territoriales.

Actuellement, le fonctionnement de la CCSP figure sur les crédits du programme 216 - Conduite et pilotage des politiques de l'intérieur de la mission « administration générale et territoriale de l'État », qui porte les fonctions de pilotage du ministère de l'intérieur et les crédits relatifs aux affaires juridiques et contentieuses du ministère. Sur les 132 ETP affectés à la CCSP, 120 agents de greffe relèvent du programme 216, tandis que les 12 magistrats sont mis à disposition de la CSSP par le programme 165 . Pour 2022, 3 emplois de magistrats supplémentaires ont été demandés par le Conseil d'État pour la CCSP, portés par l'action 05 - Fonction études, expertise et services rendus aux administrations de l'État et des collectivités.

La Cour des comptes a formulé en 2019 3 ( * ) et en 2020 4 ( * ) une recommandation concernant le rattachement de l'ensemble des crédits relatifs à la CCSP au programme 165 . En outre, lors de l'examen des deux dernières lois de finances, un article mettant en place un plafonnement de l'obligation de paiement préalable pour les recours contentieux formés devant la CSSP a été considéré comme rattaché à la mission « Conseil et contrôle de l'État » alors qu'il ne portait pas sur les magistrats mis à disposition de la CCSP par le programme 165, quand il aurait dû l'être au programme 216 au vu de la maquette budgétaire actuelle.

Le Conseil d'État, entendu par le rapporteur spécial, est fortement opposé à un rattachement de la CCSP au programme 165. Celle-ci devrait selon lui davantage relever de la politique publique pour laquelle elle a été instituée, comme le sont nombre de juridictions spécialisées. Les systèmes d'information utilisés par la CCSP sont par exemple ceux du ministère de l'intérieur.

En tout état de cause, si un tel rattachement devait avoir lieu, ce qui ne semble pas souhaitable dans l'immédiat selon le rapporteur spécial, il devrait entraîner une hausse des crédits accordés au programme 165 .

En effet, le Conseil constitutionnel a récemment censuré 5 ( * ) la disposition 6 ( * ) selon laquelle la recevabilité du recours contentieux devant la Commission du contentieux du stationnement payant était subordonnée au paiement préalable du montant de l'avis de paiement du FPS ou du titre exécutoire. Cette censure pourrait potentiellement engendrer un surcroît de recours devant la CCSP. Dès lors, des postes de magistrats supplémentaires devraient inévitablement être ouverts sur le programme 165, un rattachement de la CCSP n'étant pas absorbable à moyens constants.

B. LE PROGRAMME 126 « CONSEIL ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL »

1. Une exécution 2020 marquée par d'importants mouvements de crédits

Le programme 126 avait bénéficié en LFI 2020 d'une augmentation de 10,4 % (+ 4,2 millions d'euros), pour atteindre 44,4 millions d'euros en 2020 hors attributions de produits. Ces 4,2 millions d'euros supplémentaires étaient en totalité destinés à l'organisation de la convention citoyenne. Toutefois, sur ces 4,2 millions d'euros, seul un million aura été prélevé pour financer le surcoût de la prolongation de la convention citoyenne pour le climat . Les 3 millions restants n'ont été que partiellement dégelés.

La quatrième loi de finances rectificative pour 2020 a par conséquent procédé à l'annulation d'une partie de ces crédits, à hauteur de 2,507 millions d'euros , couplée à l'annulation de la réserve de précaution, laquelle s'élevait à 592 000 euros.

S'agissant de la gestion du CESE, elle n'est que partiellement reflétée dans les documents budgétaires, dans la mesure où le décret du 10 mai 2017 précité conserve une part des spécificités du CESE, et notamment l'absence de recours à Chorus, le logiciel de gestion utilisé par l'État et les autres institutions de la mission . En conséquence, la ventilation des crédits par action ne correspond pas à celle figurant dans les documents budgétaires. Pour cette raison, le rapporteur spécial considère que le recours à Chorus permettrait de gagner en lisibilité, et ne contreviendrait pas à l'indépendance gestionnaire du Conseil .

2. Une consommation des attributions de produits davantage fléchée vers les dépenses d'investissement malgré la crise sanitaire

Issues majoritairement des recettes de valorisation du Palais d'Iéna, siège du CESE, les attributions de produits réalisées en 2020 s'élèvent à 2,18 millions d'euros , soit un montant en baisse de 9 % par rapport à 2019. Cette baisse résulte notamment de la crise sanitaire, seuls 76 événements ayant été organisés au Palais d'Iéna en 2020, chiffre largement inférieur à 2019.

Depuis 2018, ces attributions de produits sont fléchées prioritairement vers les dépenses d'investissement, notamment dans le but de financer les projets immobiliers 7 ( * ) . De ce fait, les crédits de titre 5 ne font plus l'objet d'une dotation budgétaire en LFI. En 2020, les dépenses d'investissement ont été financées en totalité par des attributions de produits.

Du fait de la crise sanitaire, une partie des attributions de produits a servi à financer des dépenses de fonctionnement, et en particulier des dépenses informatiques supplémentaires.

3. Le budget du CESE devrait être amené à fortement évoluer du fait de la réforme en cours

En 2021, l'évolution du budget du CESE devrait tenir compte de la modification de ses missions et de ses modalités de fonctionnement découlant du vote de la loi organique en janvier 2021 8 ( * ) .

Le texte prévoit notamment une réduction à 175 membres du CESE , contre 233 aujourd'hui, du fait de la suppression des 40 personnalités qualifiées désignées par le Gouvernement. Il étend également la saisine du CESE par voie de pétition : le Conseil examinerait les pétitions ayant recueilli 150 000 signatures de personnes âgées de 16 ans et plus (contre 500 000 pétitionnaires majeurs aujourd'hui). L'objectif est de faire du CESE « la chambre des conventions citoyennes », sur le modèle de la convention citoyenne pour le climat.

D'après le CESE, les économies engendrées par la réduction du nombre de membres devraient être compensées par la hausse des dépenses de personnel administratif découlant de l'extension des missions du CESE.

C. LE PROGRAMME 164 « COUR DES COMPTES ET AUTRES JURIDICTIONS FINANCIÈRES »

Le montant accordé à la Cour des comptes et aux chambres régionales des comptes (CRC) en LFI 2020 était de 220,4 millions d'euros en CP et 224,4 millions d'euros en AE . Le niveau de consommation des crédits est globalement conforme à la prévision et s'élève à 98,8 % en CP et 98 % en AE.

L'exécution 2020 est ainsi inférieure à 2019, les crédits consommés étant en baisse de 4,4 % en AE et 1,1 % en CP.

Les dépenses du programme 164 sont maîtrisées, et sont très légèrement inférieures à la programmation pluriannuelle, qui était de 222,65 millions d'euros.

Évolution des crédits par action du programme 164

(en millions d'euros et en %)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||

|

Exécution |

Crédits votés LFI |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

21 - Examen des comptes publics |

AE |

40,5 |

41,2 |

41,8 |

39,8 |

- 2,0 |

- 4,7 % |

- 0,8 |

- 1,9 % |

|

CP |

40,5 |

41,0 |

41,6 |

39,7 |

- 1,9 |

- 4,5 % |

- 0,8 |

- 1,9 % |

|

|

22 - Contrôle des finances publiques |

AE |

16,3 |

16,6 |

16,6 |

16,3 |

- 0,3 |

- 1,9 % |

- 0,0 |

- 0,1 % |

|

CP |

16,3 |

16,6 |

16,6 |

16,3 |

- 0,3 |

- 1,9 % |

- 0,0 |

- 0,1 % |

|

|

23 - Contrôle des gestions publiques |

AE |

61,3 |

62,6 |

62,6 |

61,7 |

- 0,9 |

- 1,4 % |

+ 0,4 |

+ 0,7 % |

|

CP |

61,3 |

62,6 |

62,6 |

61,7 |

- 0,9 |

- 1,4 % |

+ 0,4 |

+ 0,7 % |

|

|

24 - Évaluation des politiques publiques |

AE |

35,6 |

36,4 |

36,4 |

35,8 |

- 0,6 |

- 1,7 % |

+ 0,2 |

+ 0,6 % |

|

CP |

35,6 |

36,4 |

36,4 |

35,8 |

- 0,6 |

- 1,7 % |

+ 0,2 |

+ 0,6 % |

|

|

25 - Information des citoyens |

AE |

7,3 |

7,5 |

7,5 |

7,2 |

- 0,3 |

- 4,2 % |

- 0,2 |

- 2,4 % |

|

CP |

7,3 |

7,5 |

7,5 |

7,2 |

- 0,3 |

- 4,2 % |

- 0,2 |

- 2,4 % |

|

|

26 - Mise en jeu de la responsabilité des comptables publics et des gestionnaires publics |

AE |

4,8 |

4,9 |

4,9 |

4,8 |

- 0,1 |

- 1,6 % |

+ 0,0 |

+ 0,5 % |

|

CP |

4,8 |

4,9 |

4,9 |

4,8 |

- 0,1 |

- 1,6 % |

+ 0,0 |

+ 0,5 % |

|

|

27 - Pilotage et soutien des juridictions financières |

AE |

64,9 |

55,2 |

55,3 |

55,0 |

- 0,3 |

- 0,5 % |

- 9,9 |

- 15,3 % |

|

CP |

54,9 |

51,4 |

51,4 |

52,8 |

+ 1,3 |

+ 2,6 % |

- 2,1 |

- 3,9 % |

|

|

Total programme |

AE |

230,8 |

224,4 |

225,0 |

220,6 |

- 4,4 |

- 2,0 % |

- 10,2 |

- 4,4 % |

|

CP |

220,7 |

220,4 |

221,0 |

218,3 |

- 2,7 |

- 1,2 % |

- 2,4 |

- 1,1 % |

|

LFI : loi de finances initiale. La prévision en LFI inclut les prévisions de fonds de concours (FDC) et d'attribution de produits (ADP), ce qui n'est pas le cas des crédits votés en LFI. L'exécution constatée dans le projet de loi de règlement inclut les FDC et ADP constatés.

Source : commission des finances du Sénat, d'après les documents budgétaire

1. Les dépenses de personnel conditionnent l'exécution du programme 164

Le programme 164 est soumis à une forte rigidité en exécution, puisque 88 % de ses crédits relèvent des dépenses de titre 2 . Celles-ci se sont élevées à 193,06 millions d'euros en AE comme en CP.

Les dépenses de personnel sont à l'origine de la hausse des crédits du programme, dans la mesure où les crédits hors titre 2 restent quant à eux stables, une partie des dépenses de fonctionnement étant couverte par les ressources propres des juridictions financières. L'augmentation des dépenses de rémunération sur la période 2017-2021 est de 3,8 %.

Ces dernières étaient en légère hausse, notamment en prévision d'un schéma d'emplois positif de 5 ETP (1 802 ETPT en 2020 contre 1 796 ETPT en 2019) et un mouvement parallèle d'entrées de personnel de catégories A+ et A et de sorties pour les catégories B et C, conformément à la politique de requalification des emplois dans les juridictions financières.

Le plafond d'emplois demeure néanmoins légèrement sous-exécuté en 2019 à 1 762 ETPT contre 1 802 prévus, soit un niveau inférieur à celui constaté en 2019 .

Les entrées comme les sorties ont été supérieures à celles programmées. Concernant les sorties, elles s'élèvent à 249,5 ETP pour 200 ETP prévus. Le nombre total des entrées s'établit quant à lui à 248,2 ETP pour 205 ETP initialement prévus. Le solde des entrées et des sorties est négatif et s'établit à - 1,3 ETP.

Parmi les personnels de catégorie A+, qui représentent l'essentiel des personnels de la Cour des comptes, le coût moyen annuel pour un magistrat (et non des rapporteurs extérieurs) de la Cour est de 99 449 euros s'agissant des entrées, de 115 325 euros pour les sorties.

La hausse des dépenses de personnel résulte également du coût de l'application du protocole d'accord relatif à la modernisation des parcours professionnels, des carrières et des rémunérations (PPCR), dont le coût en année pleine est de 161 666 euros.

2. Un impact limité de la crise sanitaire sur l'exécution des crédits

L'impact de la crise sanitaire sur les crédits du programme 164 a été relativement faible en termes de dépenses supplémentaires . L'organisation des travaux a néanmoins été perturbée, en particulier du fait de la difficulté à s'assurer du respect du principe du contradictoire et à effectuer des contrôles sur place.

Toutefois, le solde des conséquences de la crise est négatif (- 2 millions) et contribue à la sous-exécution constatée en 2020 . L'achat de matériel supplémentaire, en particulier informatique, n'a pas compensé les moindres dépenses du fait de la limitation des déplacements et des dépenses de formation .

S'agissant des délais de traitement des dossiers, une ordonnance prise pendant la crise sanitaire 9 ( * ) a permis d'adapter les délais de jugement et d'examen des comptes et de la gestion, notamment pour tenir compte de l'indisponibilité des interlocuteurs des CRC et de la Cour des comptes. Cette extension résulte également de la période de réserve à laquelle sont soumises les CRC du fait des élections municipales.

Le principal impact de la crise sanitaire est donc l'allongement des délais moyens d'examen de gestion pour les CRC . Le délai des travaux d'examen de gestion est légèrement supérieur à la limite haute de la cible fixée (16,5 mois pour un objectif de 15 mois maximum) et à la réalisation 2019. En revanche, s'agissant de la Cour des comptes, la tendance au raccourcissement des délais d'examen de la gestion se poursuit et s'établit à 13,5 mois, contre 14 mois en 2019 .

3. Une levée plus rapide de la mise en réserve, justifiée par la dérogation spécifique accordée aux institutions supérieures de contrôle

Compte tenu de leurs fonctions particulières de contrôle des finances publiques, les juridictions financières bénéficient d'une autonomie de gestion vouée à assurer leur bon fonctionnement . Aussi les normes internationales relatives aux institutions supérieures de contrôle (ISC), dont la Cour des comptes fait partie, impliquent-elles que « les pouvoirs exécutifs ne doivent pas contrôler ni encadrer l'accès à ces ressources. Les ISC gèrent leur propre budget et peuvent l'affecter de la manière qu'elles jugent appropriée. Le Parlement est chargé de veiller à ce que les ISC disposent des ressources nécessaires pour remplir leur mandat. » 10 ( * )

Ainsi, depuis l'entrée en vigueur de la LOLF en 2006, la Cour des comptes dérogeait à la mise en réserve de précaution d'une partie des crédits de chaque programme.

Or, depuis 2018, la portée de cette dérogation a été atténuée. Le programme 164 fait désormais l'objet d'un gel des crédits dans les mêmes conditions que les autres programmes, à l'exception près que le Gouvernement s'engage à opérer un dégel de ces crédits en début d'année . En 2019 comme en 2020, l'intégralité de la réserve de précaution a été levée tôt dans l'année .

4. L'impact à définir du projet JF 2025

Le Premier président de la Cour des comptes a présenté en février 2021 une feuille de route stratégique présentant les réformes des juridictions financières à horizon 2025 , intitulée « JF 2025 ».

Parmi les réformes envisagées, figure notamment une réduction des délais d'enquête portant sur un organisme public, la création d'une procédure « d'audits flash » ou le développement d'un contrôle sur saisine de citoyens.

En outre, 20 % des ressources des juridictions financières devraient être consacrés à l'évaluation des politiques publiques, contre moins de 5 % aujourd'hui . Il est proposé que les compétences des chambres régionales et territoriales des comptes soient étendues aux exécutifs régionaux, proposition qui figure dans le projet de loi relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique locale actuellement en cours d'examen au Sénat.

Les traductions budgétaires de ces orientations, dont la mise en oeuvre devrait s'échelonner de 2021 à 2025, restent cependant à définir. Le rapporteur spécial sera attentif à leur concrétisation dans le projet de loi de finances pour 2022.

D. LE PROGRAMME 340 « HAUT CONSEIL DES FINANCES PUBLIQUES »

1. Une sous-consommation constante des crédits du Haut Conseil des finances publiques (HCFP)

Le budget du programme 340 figure parmi les plus faibles du budget général. En 2020, 0,5 million d'euros avaient été ouverts au titre du programme, composé pour l'essentiel (429 600 euros) de dépenses de personnel , ce qui correspond à une hausse de 13,5 % en AE et 9,7 % en CP par rapport à l'exécution 2019.

Le programme 340 fait chaque année l'objet d'une sous-consommation des crédits qui lui sont accordés . Le taux de consommation est ainsi de 79,9 % en AE comme en CP , contre 82 % en 2019. Cette évolution n'est que peu liée aux conséquences de la crise sanitaire, dès lors que l'exécution reste supérieure à celle constatée en 2018 et 2017, où elle s'élevait à 71 %.

Ce constat doit être relié à la hausse des moyens accordée au programme 340 en loi de finances pour 2021 , qui devrait permettre le recrutement de 3 rapporteurs spéciaux supplémentaires, suite au vote du Parlement s'étant opposé au recrutement de 5 nouveaux magistrats. Le budget du HCFP a tout de même été plus que doublé en LFI 2021, passant de 0,5 million d'euros à 1,13 million.

Le rapporteur spécial souligne que, sur les 3 ETP dont disposait en 2020 le HCFP, seuls 2,5 ont été consommés. Il semblerait donc logique de mettre fin à cette sous-consommation avant de procéder à de nouveaux recrutements.

2. Une fusion avec le programme 164 souhaitable mais impossible sans révision de la loi organique

Compte tenu du faible montant des crédits inscrits et de l'absence de réelle mesure de la performance - le programme ne comprenant qu'un seul indicateur, satisfait à 100 % chaque année, à savoir la remise des avis dans les délais - le rapporteur spécial s'interroge sur la pertinence de l'existence de ce programme .

En outre, les emplois du programme 340 sont occupés par des magistrats de la Cour des comptes . La masse salariale de ces emplois est exécutée selon la procédure de facturation interne entre le programme 164 et le programme 340.

Cette observation, réitérée depuis plusieurs années, est partagée par le Gouvernement et la Cour des comptes, mais toute modification portant sur l'existence du programme 340 ne pourra être réalisée qu'à travers une révision de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques. Celle-ci aurait également pour objet d'élargir les missions du HCFP, ce qui constitue selon le rapporteur spécial un préalable indispensable au recrutement de nouveaux magistrats.

LISTE DES PERSONNES ENTENDUES

Audition du Conseil d'État et de la Cour nationale du droit d'asile (CNDA)

- M. Sylvain HUMBERT, adjoint au secrétaire général du Conseil d'État ;

- M. Jean-Noël BRUSCHINI, directeur de la prospective et des finances ;

- M. Olivier MASSIN, secrétaire général de la Cour nationale du droit d'asile.

* 1 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 2 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 3 Note d'analyse de l'exécution budgétaire 2019 - Mission « administration générale et territoriale de l'État ».

* 4 Note d'analyse de l'exécution budgétaire 2020 - Mission « Conseil et contrôle de l'État ».

* 5 Décision n° 2020-855 QPC du 9 septembre 2020, Mme Samiha B. [Condition de paiement préalable pour la contestation des forfaits de post-stationnement].

* 6 Article L. 2333-87-5 du code général des collectivités territoriales.

* 7 Décret du 10 mai 2017 relatif au régime administratif et financier du Conseil économique, social et environnemental.

* 8 Loi organique du 15 janvier 2021 relative au Conseil économique, social et environnemental.

* 9 Ordonnance n° 2020-306 du 25 mars 2020 relative à la prorogation des délais échus pendant la période d'urgence sanitaire et à l'adaptation des procédures pendant cette même période.

* 10 Déclaration de Mexico sur l'indépendance des Institutions supérieures de contrôle des finances publiques, principe n° 8 de l'INTOSAI. Ces principes ont été repris par l'Assemblée générale de l'ONU dans sa résolution A/66/209 du 21 décembre 2011.