Rapport n° 825 (2020-2021) de M. Jean-Marie VANLERENBERGHE , fait au nom de la commission des affaires sociales, déposé le 15 septembre 2021

Disponible au format PDF (1,6 Moctet)

-

L'ESSENTIEL

-

I. EFFECTUER UNE « MISE À

JOUR » BIENVENUE D'UN CADRE ORGANIQUE DATANT DE 2005

-

II. FAIRE DE CE TEXTE UNE NOUVELLE ÉTAPE

POUR LE PILOTAGE DE LA SÉCURITE SOCIALE

-

III. DONNER AU PARLEMENT LES MOYENS D'ASSUMER SES

MISSIONS CONSTITUTIONNELLES DANS LE CHAMP DES FINANCES SOCIALES

-

A. LA MISE EN PLACE DE « CLAUSES DE

RÉVISION » AFIN DE GARANTIR LE RÔLE DU PARLEMENT EN

COURS D'EXERCICE

-

B. DES MODALITÉS D'EXERCICE DES POUVOIRS DE

CONTRÔLE PRÉCISÉES

-

A. LA MISE EN PLACE DE « CLAUSES DE

RÉVISION » AFIN DE GARANTIR LE RÔLE DU PARLEMENT EN

COURS D'EXERCICE

-

I. EFFECTUER UNE « MISE À

JOUR » BIENVENUE D'UN CADRE ORGANIQUE DATANT DE 2005

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

N° 825

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 15 septembre 2021

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la proposition de loi organique, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, relative aux lois de financement de la sécurité sociale et sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, relative aux lois de financement de la sécurité sociale ,

Par M. Jean-Marie VANLERENBERGHE,

Sénateur

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Laurence Garnier, Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, MM. Dominique Théophile, Jean-Marie Vanlerenberghe .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4111 rect., 4378 et T.A. 649 4139 rect., 4379 et T.A. 650 |

|

Sénat : |

782 , 783 , 826 et 827 (2020-2021) |

L'ESSENTIEL

Réunie le mercredi 15 septembre 2021 sous la présidence de Mme Catherine Deroche, la commission des affaires sociales a examiné le rapport de M. Jean-Marie Vanlerenberghe (Union centriste - Pas-de-Calais) sur la proposition de loi organique (n° 826, 2020-2021) et la proposition de loi (n° 827, 2020-2021) relatives aux lois de financement de la sécurité sociale.

Elle a adopté les deux textes, en y apportant une série de modifications tendant à renforcer les pouvoirs du Parlement, tant dans le suivi de l'exécution des crédits votés que dans le contrôle des politiques de sécurité sociale.

Seize ans après l'adoption de la dernière loi organique relative aux lois de financement de la sécurité sociale (LOLFSS), deux propositions de loi organique ont été déposées, au Sénat par M. Jean-Marie Vanlerenberghe, alors rapporteur général, en mars 2021, et à l'Assemblée nationale par M. Thomas Mesnier, député, rapporteur général, en mai 2021, visant toutes deux à rénover le cadre organique des LFSS .

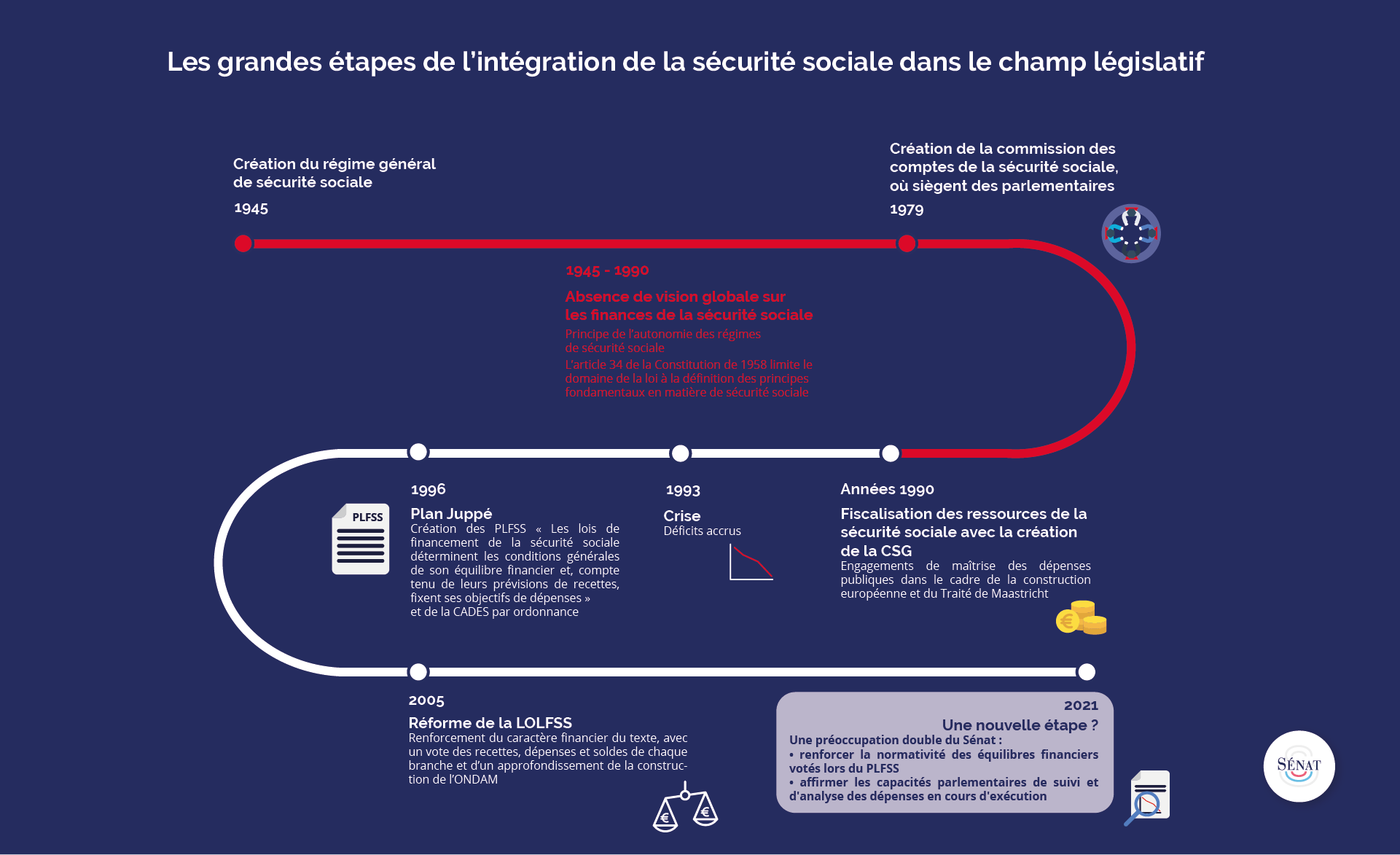

UN ACCROISSEMENT CONTINU DE L'IMPORTANCE DE LA SÉCURITÉ SOCIALE

Depuis la création de la sécurité sociale, l'évolution des règles de gestion de certains régimes, les modalités de leur financement ou l'universalisation de certaines prestations ont renforcé le rôle des pouvoirs publics.

Dans le même temps, l'augmentation des dépenses sociales dans leur ensemble et les déséquilibres financiers persistants et parfois considérables ont progressivement rendu incontournable un renforcement de l'intervention et du contrôle du Parlement.

Depuis le « plan Juppé » en 1996 et la création des projets de loi de financement de la sécurité sociale, le contrôle parlementaire sur les comptes sociaux s'est accru. Le poids aujourd'hui toujours plus prépondérant des dépenses sociales au sein des administrations publiques, comme leur rôle déterminant en matière de protection sanitaire et sociale et de réduction des inégalités, mais aussi la fiscalisation croissante de leur financement appellent, à l'occasion de ce texte, à améliorer les modalités d'exercice des missions du Parlement en matière de sécurité sociale.

I. EFFECTUER UNE « MISE À JOUR » BIENVENUE D'UN CADRE ORGANIQUE DATANT DE 2005

A. DE NOUVEAUX ÉLÉMENTS D'INFORMATION NÉCESSAIRES

Le constat partagé par l'Assemblée nationale comme par le Sénat d'une information souvent insuffisante sur certaines sphères de la sécurité sociale a conduit les deux assemblées à proposer des modifications à l'article L.O. 111-4 relatif aux annexes aux lois de financement.

1. De nouvelles annexes à la loi de l'année sur des champs aujourd'hui non couverts

L'article 2 de la PPLO prévoit la remise de deux nouvelles annexes dédiées à des champs ne faisant pas aujourd'hui l'objet d'information particulière mais qui sont pour autant déterminants pour la sécurité sociale.

Ainsi, la commission a souscrit à la remise d'une annexe relative à la situation financière des établissements de santé et a souhaité en préciser l'objet en ayant une préoccupation particulière pour les établissements de santé du service public hospitalier et l'épineuse question de la reprise d'une partie de leur dette .

La commission a également conservé l'annexe nouvelle dédiée aux comptes des régimes complémentaires de retraite légalement obligatoires , considérant que celle-ci serait de nature, sans intervenir dans la gestion des régimes, à donner au Parlement une vision globale sur l'ensemble du système de retraite obligatoire.

2. Un régime simplifié d'annexes pour les lois rectificative

Deux régimes d'annexes simplifiés sont prévus pour la loi d'approbation des comptes comme pour les lois rectificatives.

Ainsi, les informations annexées à la nouvelle loi d'approbation des comptes se bornent-elles à apporter l'ensemble des éléments nécessaires à l'évaluation des dépenses exécutées et à analyser les moyens et résultats des politiques menées au moyen notamment des « rapports d'évaluation des politiques de sécurité sociale » (REPSS) .

Concernant les projets de loi de financement rectificative , le texte proposé, auquel la commission a souscrit, prévoit un nombre limité d'annexes . Celles-ci doivent ainsi se concentrer sur les éléments strictement financiers et les raisons des modifications apportées en cours d'années aux prévisions de recettes et objectifs de dépenses, qu'elles soient conjoncturelles ou le fait d'une volonté politique nouvelle.

3. Une amélioration souhaitée de la logique d'efficience

La commission a souhaité renforcer les annexes prévues au PLFSS de l'année par la création de « programmes d'efficience des politiques sociales » (PEPSS) . Ces documents, supports d'un diagnostic de la situation sanitaire et social du pays, sont surtout chargés de déterminer les objectifs assignés à chacune des branches et de déterminer les indicateurs qui permettront leur suivi et leur évaluation au moment de la loi d'approbation. Il en va de même pour les documents relatifs aux moyens de fonctionnement et de gestion des caisses.

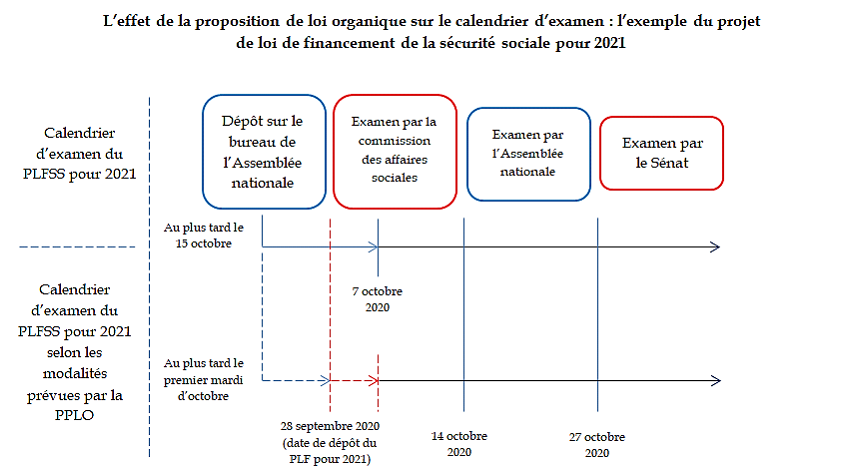

4. Des modifications de calendrier au bénéfice de l'Assemblée nationale

L'Assemblée nationale a souhaité fixer par la loi organique le dépôt du PLFSS de l'année au 1 er octobre, soit conjointement au dépôt du projet de loi de finances initiale. La proposition de loi ordinaire conjointe à l'examen de la PPLO tire les conséquences de ce dépôt revendiqué comme anticipé par rapport à la situation actuelle en prévoyant une saisine pour avis des caisses de sécurité sociale qui serait désormais réalisée après le dépôt à l'Assemblée nationale, quand cet avis est aujourd'hui disponible au moment du dépôt.

La commission s'est enfin montrée réservée sur l'inscription au rang organique du « printemps de l'évaluation ».

B. UN RENFORCEMENT DE LA LISIBILITÉ ET DE LA CRÉDIBILITÉ DES TEXTES FINANCIERS SOCIAUX

1. Une reproduction du « chaînage vertueux » des lois de finances

La proposition de loi, suivant une disposition également proposée par la PPLO sénatoriale, prévoit la présentation en juin de chaque année d'une nouvelle « loi d'approbation des comptes de la sécurité sociale » (LACSS) .

Reproduisant le « chaînage vertueux » des lois de finances et le continuum entre la loi initiale et la loi de règlement, la LACSS permettra de constater et d'analyser l'exercice clos de manière particulière , quand cet examen est aujourd'hui rapidement évacué en première partie du PLFSS de l'année où les débats se concentrent naturellement sur les mesures des années à venir. Cette nouvelle loi apparaît d'autant plus nécessaire que les crédits votés en LFSS sont, pour beaucoup, des prestations d'assurances sociales par nature évaluatives.

2. Une meilleure application des principes budgétaires élémentaires

Alors que la construction des objectifs de dépenses et de leurs périmètres peut varier année après année, la commission a régulièrement constaté des contournements flagrants des principes budgétaires de base . Ainsi, l'objectif national de dépenses d'assurance maladie est parfois présenté avec des contractions entre les recettes et les dépenses. À titre d'exemple, le PLFSS 2021 comprenait une taxe exceptionnelle sur les mutuelles santé donc une recette, néanmoins inscrite comme une moindre dépense dans l'ONDAM. La commission a adopté un amendement visant à inscrire dans la loi organique le principe de non-contraction des dépenses et des recettes afin d'améliorer la sincérité financière de la LFSS.

II. FAIRE DE CE TEXTE UNE NOUVELLE ÉTAPE POUR LE PILOTAGE DE LA SÉCURITE SOCIALE

A. UN PÉRIMÈTRE DES LOIS DE FINANCEMENT À ÉTENDRE

1. Une intégration réaliste du régime d'assurance chômage

Tirant les conséquences d'une modification profonde du pilotage de l'assurance chômage qui, qu'on le regrette ou que l'on s'en réjouisse, est depuis la loi de 2018 1 ( * ) à la main du seul Gouvernement, la commission a, à l'initiative du rapporteur, choisi d'intégrer le régime d'assurance chômage et ses comptes au champ du PLFSS .

Sans remettre en question le rôle primordial des partenaires sociaux qui doivent déterminer les règles de l'assurance chômage, la commission entend donner au Parlement les moyens de contrôler l'action du Gouvernement dans un secteur de la sécurité sociale au poids financier non négligeable et dont les ressources relèvent pour une part substantielle, de l'impôt et non de cotisations.

2. Un refus de faire du PLFSS un « DMOS »

L'Assemblée nationale propose d'intégrer au champ des lois de financement les mesures relatives à la dette des établissements du service public hospitalier . La commission avait rejeté lors du PLFSS 2021 les dispositions relatives aux modalités de « reprise de la dette hospitalière », considérant qu'elles n'avaient pas d'impact financier sur les régimes de sécurité sociale et ne relevaient en conséquence pas du PLFSS.

Elle a, sur cette même position, adopté un amendement de Corinne Imbert, rapporteure pour l'assurance maladie, rejetant cette extension : alors que le Parlement dispose de délais contraints d'examen des PLFSS, il est nécessaire de préserver l'objet constitutionnel de ces derniers et de ne pas en faire des projets de loi annuels portant « diverses mesures d'ordre social » .

B. UN NÉCESSAIRE MÉCANISME DE RETOUR À L'ÉQUILIBRE DES COMPTES SOCIAUX

1. Un renforcement du pilotage pluriannuel des finances sociales

a) À l'échelle des ASSO

L'article 1 er de la proposition de loi organique modifie l'article L.O. 111-3 pour prévoir dans la loi de financement de l'année un article liminaire . Cet article présenterait, pour le dernier exercice clos, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des « administrations de sécurité sociale » (ASSO) .

b) À l'échelle des LFSS, un « compteur des écarts » que la commission a souhaité renforcer

Concernant les dépenses de la sécurité sociale couvertes par le PLFSS, l'article 2 modifie le rapport qui constitue aujourd'hui « l'annexe B » au PLFSS qui doit nécessairement être approuvée par le Parlement et qui décrit aujourd'hui, pour les quatre années à venir, les prévisions de recettes et les objectifs de dépenses par branche des régimes obligatoires de base et du régime général et l'ONDAM. Ce rapport devra désormais comprendre un nouveau « compteur des écarts », chargé de comparer les écarts cumulés entre les prévisions décrites dans le PLFSS et celles votées en loi de programmation pour chaque exercice et ainsi favoriser un meilleur souci du respect des engagements pris en lois de programmation des finances publiques .

Cependant, la proposition de l'Assemblée nationale ne prévoyait que la seule comparaison des écarts de dépenses. Aussi, alors que le rapporteur a rappelé que la préoccupation d'une garantie de l'équilibre des comptes sociaux ne pouvait reposer uniquement sur la norme de dépenses, la commission a choisi de compléter ce nouvel outil en y intégrant les écarts cumulés en termes de recettes et de soldes.

Compteur exhaustif proposé par la commission

|

|

|

2. Une règle d'or inévitable pour assurer la soutenabilité de la sécurité sociale

Si l'intention qui sous-tend le nouvel article liminaire comme le compteur des écarts, à savoir une plus grande préoccupation du législateur financier social d'assurer l'équilibre des comptes de la sécurité sociale, la commission a considéré que ces dispositifs n'allaient pas au bout de leur logique.

Aussi, la commission a, comme elle l'avait déjà proposé en 2020 lors de l'examen du projet de loi organique relative à la dette sociale et à l'autonomie, adopté un mécanisme de « règle d'or » contraignant qui prévoit que les comptes sociaux doivent sur une période de cinq ans, être équilibrés.

III. DONNER AU PARLEMENT LES MOYENS D'ASSUMER SES MISSIONS CONSTITUTIONNELLES DANS LE CHAMP DES FINANCES SOCIALES

A. LA MISE EN PLACE DE « CLAUSES DE RÉVISION » AFIN DE GARANTIR LE RÔLE DU PARLEMENT EN COURS D'EXERCICE

Tirant les conséquences de pratiques inégales par les gouvernements de recours aux projets de loi de financement rectificative, la commission a souhaité renforcer les modalités de passages incontournables devant le Parlement en cours d'exercice.

Surtout, alors que l'exercice 2020 aurait justifié à maints égards le dépôt d'un collectif social et l'organisation d'une réelle discussion parlementaire sur les dépenses nouvelles liées à la crise et sur la remise en cause substantielle des équilibres votés à l'automne 2019 , le Gouvernement n'a pas entendu discuter d'un tel texte considérant qu'il n'y était pas contraint par la loi organique.

La situation constatée sur les exercices 2020 et 2021 a particulièrement illustré ce qui constitue, pour la commission, un dévoiement de l'esprit des LFSS qui ne sont pas des textes de constatation ni de programmation, mais d'autorisations de dépenses publiques.

Ainsi, à titre d'exemple, sur 2020 :

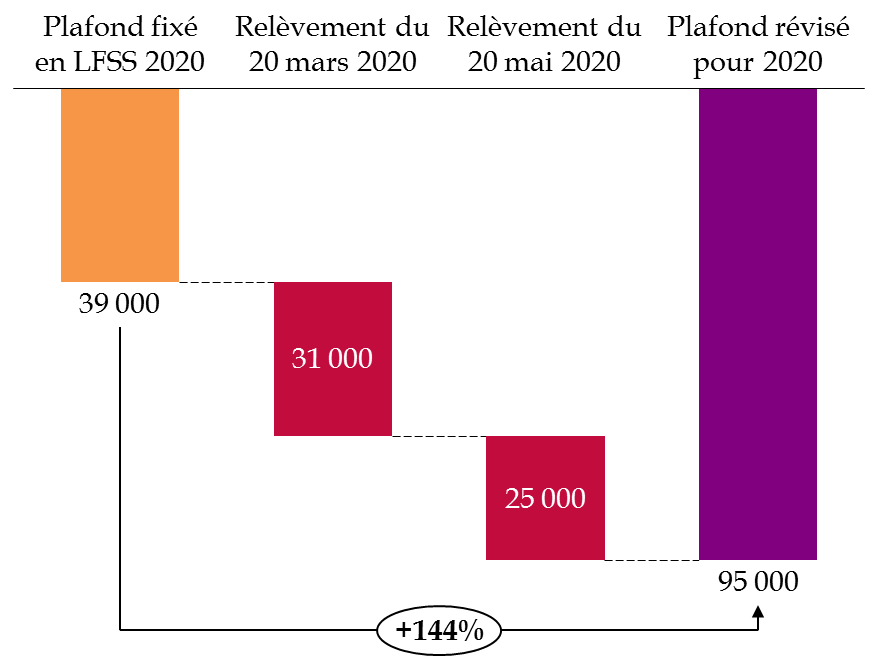

- en matière de recettes , l'effondrement du produit des cotisations en raison du recours massif à l'activité partielle a nécessité un relèvement, par deux fois, du plafond d'emprunt de l'Acoss, passé de 39 milliards d'euros d'autorisation à 95 milliards d'euros , avec une seule information du Parlement sur les deux requises ;

- en matière de dépenses , un relèvement de 150 millions d'euros à 4,8 milliards d'euros de la dotation de l'assurance maladie à Santé publique France, par simple arrêté ministériel et sans information ni avis des commissions des affaires sociales. Cette dépense aurait, sous le régime du budget de l'État qui finançait cette agence jusqu'en 2019, nécessité un collectif budgétaire ;

- sur 2020 toujours, les augmentations liées au Ségur de la santé ont anticipé l'autorisation budgétaire. Sans motif d'urgence impérieuse liée à la crise, les parlementaires ont donc été privés d'un débat sur les modalités d'une augmentation pérenne de la dépense d'assurance maladie ;

En 2021, hors contexte d'urgence également, la commission des comptes de la sécurité sociale constate dans son rapport de juin que les dépenses liées à la campagne vaccinale comme aux tests de dépistage dépassent très largement les provisions ou estimations faites en PLFSS (respectivement + 3,1 milliards pour les vaccins et + 2 milliards d'euros pour les tests) et globalement que + 9,6 milliards d'euros de dépassement de l'ONDAM prévus depuis juillet. Face à cette situation, le Gouvernement n'a pas choisi de déposer de texte rectificatif.

Ainsi, à l'initiative du rapporteur et de la rapporteure générale, Elisabeth Doineau, trois nouveaux mécanismes constituant des « clauses de révision ».

1. Une modalité nouvelle de relèvement du plafond d'emprunt de l'Acoss

Pour ce qui est des besoins de trésorerie des organismes de sécurité sociale, la commission a conservé la procédure de relèvement du plafond d'emprunt voté en LFSS par décret .

Elle a cependant prévu à l'article additionnel 3 ter que ce décret de relèvement ne pourrait être pris qu' après avis des commissions des affaires sociales .

2. Une meilleure normativité des objectifs de dépenses votés

a) Des conditions de relèvement de crédits propres à l'ONDAM

À l'article 1 er , la commission a adopté un amendement visant à prévoir des conditions particulières pour les crédits de l'ONDAM.

• Un sous-objectif devra être dédié aux établissements du service public hospitalier et retracer le montant global des dotations au titre des missions d'intérêt général. Pour relever les crédits de ce sous-objectif, le Gouvernement devra recueillir l'avis des commissions des affaires sociales , sauf en cas d'extrême urgence. La commission a souhaité par ce mécanisme renforcer l'information du Parlement sur les crédits alloués à l'hôpital public.

• Un sous-objectif sera désormais consacré aux opérateurs financés par l'Assurance maladie , comme l'agence Santé publique France ; il devra déterminer les dotations attribuées à chacun . Pour relever ces dotations, dans la limite de 10 %, le Gouvernement devra également recueillir l'avis du Parlement . En cas d'urgence d'intérêt national, cet avis sera facultatif mais le dépôt d'un collectif social est prescrit.

b) Un dépôt obligatoire de collectif social en cas de dépassement sensible des crédits votés

Enfin, pour l'ensemble des objectifs de dépenses, la commission a prévu qu'un dépassement de plus de 1 % des crédits votés en LFSS devra conduire le Gouvernement à déposer un projet de loi de financement rectificative . À titre d'exemple, cela représenterait pour 2021 un dépassement de l'ONDAM supérieur à 2,3 milliards d'euros.

3. Une information immédiate du Parlement en cas de rupture des équilibres votés

La commission a inséré un article additionnel 3 quater visant à garantir une meilleure information du Parlement en cas de rupture des équilibres votés en loi de financement de l'année , que celle-ci résulte d'un effondrement des recettes ou bien d'un besoin de dépenses nouvelles, et ce même en l'absence de loi de financement rectificative .

L'article prévoit ainsi la remise sans délai d'un rapport au Parlement sur les raisons de cette remise en cause des conditions de l'équilibre financier de la sécurité sociale tel que déterminé en LFSS de l'année. Surtout, il prévoit une projection des mises à jour des tableaux d'équilibre et des objectifs de dépenses .

Enfin, afin de mieux associer le Parlement et permettre un débat parlementaire même en l'absence de texte, les commissions des affaires sociales sont appelées à rendre un avis sur le rapport transmis.

B. DES MODALITÉS D'EXERCICE DES POUVOIRS DE CONTRÔLE PRÉCISÉES

1. Une préoccupation concernant les données financières à disposition des commissions des affaires sociales

Les documents transmis au Parlement pour assurer son information, particulièrement dans le cadre du PLFSS et de son examen dans des délais contraints, sont souvent mis à disposition dans des formats qui ne permettent pas leur bonne exploitabilité alors même que leur contenu financier peut être particulièrement technique. Afin de garantir la bonne capacité du Parlement à évaluer les hypothèses financières qui lui sont soumises et à analyser les prévisions et objectifs qu'il a la charge de voter, la commission a souhaité inscrire que les données communiquées le sont dans un format aisément exploitable .

2. Une précision apportée quant aux capacités d'interrogation des administrations et organismes dans le champ des finances sociales

À l'initiative du rapporteur et de René-Paul Savary, président de la mission d'évaluation de contrôle de la sécurité sociale, la commission a inscrit dans la loi organique les pouvoirs de contrôle du rapporteur général et précisé que les demandes de communication de documents d'ordre administratif et financier comprenaient bien les interrogations formulées quant aux évolutions éventuelles des paramètres régissant certaines prestations légales . Il s'agit concrètement de bien assurer aux commissions permanentes les moyens d'évaluer, dans le cadre du PLFSS comme de réformes dédiées, l'impact financier qu'aurait une modification de certains grands paramètres sur les comptes des régimes.

EXAMEN DES ARTICLES

PROPOSITION DE LOI ORGANIQUE RELATIVE AUX LOIS DE

FINANCEMENT DE LA SÉCURITÉ SOCIALE

Article

1

er

Modification du contenu des lois de financement

de la sécurité sociale

Cet article propose de définir le contenu des trois catégories de lois de financement de la sécurité sociale (LFSS), c'est-à-dire les LFSS de l'année, les lois de financement rectificatives de la sécurité sociale (LFRSS) et les nouvelles lois d'approbation des comptes de la sécurité sociale (LACSS) que se propose de créer l'article.

La commission a adopté cet article en l'enrichissant par plusieurs apports substantiels visant principalement à étendre le périmètre normatif des LFSS à l'assurance chômage, à préciser les conditions dans lesquelles certains objectifs de dépenses votés dans le cadre des LFSS peuvent être révisés à la hausse en cours d'exercice et à améliorer la définition de l'article liminaire des LFSS de l'année.

I - Le dispositif proposé par l'Assemblée nationale

Par cet article, l'Assemblée nationale propose une réécriture complète de l'article L.O. 111-3 du code de la sécurité sociale, qui définit les périmètres (obligatoire, exclusif et facultatif) des lois de financement de la sécurité sociale.

Il est à noter que, par commodité de lecture, les députés ont choisi d'attribuer à chaque catégorie de LFSS un article de code qui lui sera propre :

- l'article L.O. 111-3, comme actuellement, pour la loi de financement de la sécurité sociale de l'année ;

- un nouvel article L.O. 111-3-1 pour les lois de financement rectificatives de la sécurité sociale ;

- et un nouvelle article L.O. 111-3-2 pour les lois d'approbation des comptes de la sécurité sociale, qu'il est proposé de créer ( cf. infra ).

Le commentaire ne reviendra pas sur la totalité de la rédaction proposée, qui réécrit à l'identique ou presque une grande partie du droit existant. Seules seront mises en exergue les modifications que portent par rapport au cadre actuel des LFSS.

A. La création des LACSS

La principale innovation de ce texte, qui figure également dans proposition de loi déposée par le rapporteur en mars 2021 2 ( * ) , est la création d'une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (LACSS) .

À cette fin, il est proposé de créer un nouvel article L.O. 111-3-2 au sein du code de la sécurité sociale aux termes duquel la LACSS :

- approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale par branche et des organismes concourant au financement de ces régimes , ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

- approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base (en pratique le Fonds de réserve pour les retraites) et les montants correspondant à l'amortissement de leur dette (concrètement, les amortissements de dette réalisés par la Caisse d'amortissement de la dette sociale - Cades) ;

- approuve le rapport mentionné au 1°du II de l'article L.O. 111-4-2 du code de la sécurité sociale, créé par l'article 2 de la présente proposition de loi organique. Ce rapport décrit « les mesures que le Gouvernement a prises ou compte prendre pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos. Ce rapport présente également un tableau, établi au 31 décembre du dernier exercice clos, retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ».

En termes normatifs, les attributions de la LACSS reprennent pour l'essentiel celles de l'actuelle première partie des lois de financement de la sécurité sociale de l'année. La rédaction proposée par l'Assemblée nationale pour l'article L.O. 111-3 écrase donc les dispositions relatives à ladite première partie.

Dans ce nouveau schéma, la LFSS de l'année ne se composera donc plus que de trois parties, au lieu de quatre actuellement :

- une partie « rectificative », comprenant les dispositions relatives à l'année en cours ;- une partie comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir ;

- et une partie comprenant les dispositions relatives aux dépenses pour l'année à venir.

La LACSS a vocation à devenir le vecteur législatif privilégié du contrôle parlementaire sur l'exécution de la LFSS , sur le modèle des « lois de règlement » du budget de l'État.

Afin de permettre au Parlement de mener à bien ce contrôle, le texte de la proposition de loi prévoit, en son article 2 ( cf. infra ), de l'accompagner de nombreuses annexes regroupées dans un nouvel article L.O. 111-4-2 du code de la sécurité sociale. Au-delà de ce contrôle « documentaire », il reviendra aux deux assemblées, et singulièrement à leurs commissions des affaires sociales, de mener les auditions, questionnaires et enquêtes qui leur permettront de former un jugement sur la gestion de l'exercice écoulé, toutes actions qui ne peuvent être conduites à l'automne lorsque l'attention du Parlement se porte avant tout sur les mesures nouvelles proposées pour l'année à venir.

Concrètement, la LACSS aura vocation à être examinée à la fin du printemps ou au début de l'été, de même que la loi de règlement, la proposition de loi prévoyant, en son article 3, un dépôt de ce projet de loi à l'Assemblée nationale avant le 1 er juin de chaque année ( cf. infra ).

B. La création d'un article liminaire des lois de financement de l'année

Le A du II du texte proposé pour l'article L.O. 111-3 du code de la sécurité sociale par le présent article crée un article liminaire des lois de financement de la sécurité sociale de l'année .

Actuellement, seules les lois de financement rectificatives de la sécurité sociale contiennent un tel article mais celui-ci a vocation à proposer une vision actualisée d'ensemble des comptes publics . Le droit actuel, qui serait repris dans la proposition de loi organique relative à la modernisation de la gestion des finances publiques également en cours de navette, situerait d'ailleurs les dispositions régissant cet article liminaire au sein de l'article 1 er G de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

À l'inverse, l'article liminaire de la loi de financement de l'année, s'il doit nécessairement être cohérent avec l'article liminaire de la loi de finances de l'année, serait propre aux comptes sociaux .

Selon les termes du texte proposé, il présenterait, pour le dernier exercice clos, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale (ASSO).

Il convient de rappeler que les ASSO, qui correspondent à un sous-ensemble des administrations publiques (APU) au sens de la comptabilité nationale, s'étendent bien davantage que l'actuel périmètre des LFSS. Elles regroupent, outre les régimes obligatoires de base de sécurité sociale (ROBSS) et le Fonds de solidarité vieillesse, coeur des actuelles LFSS, les fonds spéciaux versant des prestations sociales 3 ( * ) , l'assurance chômage, les régimes complémentaires de retraite, la Cades, le FRR et les organismes dépendant des assurances sociales (ODASS). On trouve, dans cette dernière catégorie, les hôpitaux à financement public, les oeuvres sociales intégrées aux organismes de sécurité sociale ou encore Pôle emploi.

Le législateur disposera donc, au moment d'examiner le PLFSS, d'une vision consolidée des comptes et des prévisions financières relatives aux ASSO pouvant être mis en regard avec les objectifs fixés en loi de programmation des finances publiques.

C. Les modifications du périmètre normatif des LFSS

Au-delà de ces innovations de structure des LFSS, le présent article propose également quelques élargissements du périmètre de ces lois, qu'il s'agisse de son périmètre exclusif ou de son domaine facultatif.

1. Une double extension du périmètre exclusif des LFSS

Le domaine exclusif des LFSS correspond aux mesures ne pouvant être adoptées que dans le cadre d'une loi de financement de la sécurité sociale 4 ( * ) . Celui-ci serait repris étendu par deux nouveaux types de mesures.

a) La répartition des recettes transférées par l'État à la sécurité sociale

Tout d'abord, le III de l'article L.O. 111-3 du code de la sécurité sociale serait complété par un alinéa disposant que la répartition entre les régimes obligatoires de base de sécurité sociale et, le cas échéant, entre leurs branches et les organismes concourant à leur financement, à l'amortissement de la dette de ces régimes ou à la mise en réserve de recettes à leur profit des ressources établies au profit de l'État, lorsque celles-ci leur ont été affectées dans le respect du III de l'article 2 de la LOLF 5 ( * ) , ne peut résulter que d'une disposition d'une loi de financement .

Il s'agit de permettre une simplification de l'actuelle « tuyauterie » financière que contient chaque LFSS afin que chaque régime retombe sur ses pieds dans ses relations financières avec l'État.

Actuellement, la compensation financière par l'État à la sécurité sociale de mesures non prises en charge par des crédits budgétaires se fait au moyen de transferts fiscaux, en particulier par un flux de TVA à destination de la Caisse nationale d'assurance maladie (Cnam). Néanmoins, pour que chaque branche reçoive sa juste part de compensation, le législateur social procède, chaque automne, à une révision souvent complexe des affectations de diverses recettes, en particulier la contribution sociale généralisée et la taxe sur les salaires.

Il s'agirait, dans le cadre du nouveau monopole des LFSS, de permettre le transfert de la ressource en provenance de l'État vers un organisme répartiteur, qui devrait être l'Agence centrale des organismes de sécurité sociale (Acoss), qui fait déjà office de « banquier » de la sécurité sociale, sans passer par un organisme particulier n'ayant pas besoin de se coir affectée l'ensemble de la ressource. Le nouveau monopole assurerait le fait qu'aucune mesure de répartition « parallèle » prise en loi de finances ne vienne percuter le schéma établi en LFSS.

b) Un monopole sur les mesures de diminution de recettes non bornées dans le temps

Le présent article propose également de compléter le domaine exclusif des LFSS par un monopole sur les mesures de diminutions de recettes de la sécurité sociale 6 ( * ) non bornées dans le temps.

Dans un tel schéma, la loi ordinaire ou la loi de finances pourraient toujours comprendre des dispositions relatives à des exonérations, réductions ou abattements de cotisations ou de contributions sociales, sous la réserve de prévoir une durée d'application inférieure à trois ans, à compter du moment de leur entrée en vigueur. En revanche, la pérennisation de ces exonérations, à savoir la suppression de la « borne » ou limitation dans le temps de son application, ne pourrait être inscrite qu'au sein des lois de financement de la sécurité sociale .

Si cette mesure est compréhensible dans son principe et même protectrice des finances sociales, sa rédaction a été complexifiée au cours des débats à l'Assemblée nationale, rendant de ce fait délicate son articulation avec l'actuel monopole des LFSS sur toute mesure de réduction de recettes non compensée . Des clarifications pourront être apportées sur ce point d'ici la séance publique.

2. Une extension du domaine facultatif des LFSS

Le présent article présente également quelques évolutions du domaine facultatif des LFSS, c'est-à-dire des mesures pouvant figurer dans une LFSS sans constituer un « cavalier social » mais qui pourraient également figurer dans un autre texte.

a) Les mesures relatives à la dette des hôpitaux

Le texte proposé pour le A du VI de l'article L.O. 111-3 du code de la sécurité sociale inclurait désormais dans ce domaine facultatif des LFSS les mesures ayant un effet sur la dette des établissements de santé relevant du service public hospitalier et des établissements médico-sociaux qui sont financés par l'assurance maladie et soumis à un objectif de dépenses.

Bien que de précédentes LFSS ait déjà contenu de telles mesures, en particulier l'article 49 de la LFSS pour 2021, ces mesures n'entraient effectivement pas dans le domaine des lois de financement défini au niveau organique, ce que la commission des affaires sociales avait au demeurant souligné.

b) La redéfinition de l'annualité des dépenses et des recettes de la sécurité sociale

Enfin, une extension indirecte du domaine des LFSS résulterait de la nouvelle définition plus large de l'annualité budgétaire qui les régirait.

Actuellement, les mesures de recettes et de dépenses sont admissibles à condition d'avoir un effet sur les recettes ou les dépenses de l'année des différents régimes ou des années ultérieures à la condition qu'elles présentent un caractère permanent .

Ainsi, c'est en raison de l'absence de caractère permanent de l'absence d'indexation sur l'inflation du montant des pensions de retraite prévue pour les seules années 2019 et 2020 au sein de la LFSS pour 2019 que le Conseil constitutionnel a censuré la mesure au titre de l'année 2020 pour ne conserver que la non-indexation de 2019, année à laquelle se rapportait la LFSS examinée 7 ( * ) .

Le texte proposé donne une latitude un peu plus large au législateur social en lui permettant d'adopter dans le cadre d'une LFSS les mesures de recettes et de dépenses applicables :

- soit à l'année ;

- soit à l'année et aux années ultérieures ;

- soit aux années ultérieures, à la condition que ces dispositions présentent un caractère permanent .

D. Dispositions diverses

1. Une simplification de la présentation des tableaux d'équilibre

Le présent article propose que seuls les tableaux d'équilibre des régimes obligatoires de base de sécurité sociale soient soumis au vote du Parlement et non plus, comme actuellement ces mêmes tableaux ainsi que ceux du régime général.

En pratique, le nombre de tableaux sera donc réduit mais concernera bien l'ensemble des régimes. Le régime général ne sera plus intégré qu'en tant que partie (prépondérantes, certes) de la composition des ROBSS.

Bien entendu, les annexes du PLFSS détailleront la situation des différents régimes et permettra, en particulier, de conserver une vision claire des comptes du régime général malgré cet absence de vote formel sur ce périmètre restreint.

2. La suppression de la référence en matière de couverture des déficits ou d'emploi des excédents de la sécurité sociale

Le présent article propose la suppression de la référence, figurant actuellement en première partie des LFSS, à des mesures législatives en matière de couverture des déficits ou d'emploi des excédents au sein de la future LACSS. Selon le rapporteur de l'Assemblée nationale, « il semblait étrange juridiquement de maintenir ces dispositions sans objet et sans cas d'application connu ».

II - La position de la commission

La commission adopté cet article, qui contient plusieurs avancées intéressantes en matière d'examen des lois de financement de la sécurité sociale, en particulier la création des LACSS.

Outre un amendement COM-9 de coordination adopté à l'initiative du rapporteur, elle a également adopté plusieurs amendements destinés à enrichir cet article de plusieurs mesures qui approfondiront de manière significative le contrôle parlementaire sur les ressources publiques attribuées à la sécurité sociale et à l'ensemble des ASSO.

A. L'extension du périmètre normatif des LFSS à l'assurance chômage

À l'initiative du rapporteur, la commission a tout d'abord adopté un amendement COM-6 étendant le périmètre des LFSS à l'assurance chômage .

Pour la commission, une telle extension se justifie aujourd'hui car l'ensemble des raisons qui ont conduit à la création des LFSS en 1996 pour les branches historiques de la sécurité sociale s'appliquent actuellement à ce régime.

En premier lieu, depuis l'entrée en vigueur de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, le pilotage du régime a profondément changé de nature , alors même que l'assurance chômage n'est pas incluse dans le périmètre des LFSS. Au travers de la « lettre de cadrage » adressée par le Premier ministre aux gestionnaires du régime avec les négociations sur ses évolutions, c'est bien le Gouvernement qui est désormais, en droit et en fait, « maître à bord » du régime d'assurance chômage - ce que la ministre du travail, de l'emploi et de l'insertion, Élisabeth Borne a d'ailleurs confirmé sans ambages lors de son audition du 30 juin 2021 par la commission des affaires sociales en constatant que « l'État est le seul à avoir la main, les partenaires sociaux demeurant sur le banc de touche ».

Dans un tel contexte, le rapporteur souligne que cette gestion par le Gouvernement d'un régime dépensant annuellement quelque 35 milliards d'euros de prélèvements obligatoires ne peut se faire que sous le contrôle du Parlement, ce qui justifie en soi l'intégration de l'assurance chômage au sein des LFSS . En revanche, cette intégration ne vise aucunement à réduire encore le rôle des partenaires sociaux , qui reste indispensable au vu de la nature éminemment professionnelle du régime. Au contraire, les partenaires sociaux gagneraient probablement à sortir de l'actuellement situation de tête-à-tête inégal face à un gouvernement omnipotent.

En deuxième lieu, l'attribution de ressources fiscales à l'assurance chômage (une fraction de 1,47 point de CSG « activité », pour un rendement estimé en 2021 à 14,5 milliards d'euros ) justifie là aussi pleinement un droit de regard du Parlement

Enfin, même si le présent texte n'est pas le véhicule juridique idoine pour traiter le sujet sur le fond, il est permis d'observer que la dette du régime a atteint un tel niveau après la crise de 2020 qu'il est illusoire d'espérer qu'il parvienne à l'amortir seul , sans intervention des pouvoirs publics.

Pour l'ensemble de ces raisons, il est devenu nécessaire que, sans se transformer en pilote du régime, le Parlement soit appelé à approuver le tableau d'équilibre du régime et les principales mesures le concernant au sein de la LFSS.

B. Le renforcement de la normativité des LFSS

La crise sanitaire de 2020 a nécessité une réponse rapide et un déploiement de moyens massifs de la part des pouvoirs publics. À ce titre, le Gouvernement a sollicité à trois reprises le vote de collectifs budgétaires pour lui donner les moyens d'action notamment en matière de relance économique. Dans le même temps, celui-ci n'a pas estimé nécessaire, au regard du cadre organique en vigueur, de présenter devant le Parlement un projet de loi de financement rectificatif, et ce alors que tant l'effondrement des recettes que l'accroissement considérable des dépenses de l'assurance maladie rendaient ce passage devant le Parlement à tout le moins légitime.

Afin de tirer les conséquences d'une telle situation et à l'initiative du rapporteur, la commission des affaires sociales a adopté un amendement COM-7 visant à contraindre le Gouvernement à revenir devant le Parlement en cas de dérapage des finances de la sécurité sociale tout en lui conservant sa capacité d'agir vite et fort en cas de besoin impérieux .

1. Une prise en compte particulière des crédits du service public hospitalier

Les crédits affectés au sein de l'Ondam aux établissements de santé ne distinguent pas, au sein du sous-objectif actuel, les établissements du service public hospitalier des établissements privés, quand ces deux groupes répondent à des modes de financement différents. En outre, les dépenses retracées dans ce sous-objectif peuvent être tant des prestations légales, remboursements aux assurés de soins réalisés en établissements que des dotations directes, arbitrables, aux établissements du service public hospitalier, notamment les dotations au titre des missions d'intérêt général. Ces dernières dotations font d'ailleurs l'objet de mécanismes de pilotage et de maîtrise de la dépense fixés par le Gouvernement hors PLFS, avec des délégations de crédits par voie de circulaire.

Cependant, alors même que le budget des hôpitaux apparaît régulièrement comme un sujet des plus sensibles, particulièrement mis en avant par la question de la dette hospitalière puis de la pandémie, le regard du Parlement sur celui-ci apparaît très insuffisant.

C'est d'ailleurs également dans cet objectif qu'un rapport sur la situation financière des établissements de santé du service public hospitalier est prévu dans la rédaction de l'article L.O. 111-4 résultant des initiatives parlementaires.

C'est aussi pourquoi le présent amendement prévoit au nouveau b du 3° du II de l'article L.O. 111-3 du code de la sécurité sociale de d'identifier, au sein de l'Ondam, un sous-objectif dédié au service public hospitalier . En outre, sans inscrire de plafond de dépenses, le dispositif proposé inscrit une sollicitation obligatoire des commissions permanentes dans le cas d'un dépassement du sous-objectif voté . Ce relèvement de crédits pourrait intervenir exclusivement par décret pris après avis du Conseil d'État et, surtout, des commissions des affaires sociales de l'Assemblée nationale et du Sénat. En cas d'urgence, leur seule information serait requise.

À titre d'exemple, le dispositif créé aurait conduit le Gouvernement lors de la crise de 2020, sans différer aucunement les disponibilités financières au service des hôpitaux, à solliciter l'avis du Parlement ou, au moins, à l'informer du coût projeté des dépenses nouvelles pour le service public hospitalier dues à la crise sanitaire.

Surtout, ce dispositif aurait contraint le Gouvernement à la rentrée 2020 à demander en temps utile l'avis des commissions des affaires sociales sur les dépenses liées aux mesures du « Ségur de la santé », qui ne correspondaient pas à une dépense d'urgence et aurait très légitimement pu être discutée par le Parlement.

Ce sous-objectif dédié et ses modalités propres de relèvement des crédits visent ainsi à accroître les capacités de suivi et d'analyse du Parlement concernant les crédits affectés au service public hospitalier, constaté justement depuis 2020 comme stratégique pour la nation.

2. Un cadre plus contraignant pour le dépassement des dotations allouées aux opérateurs

La contrainte de retour devant le Parlement serait renforcée dans les cas de dépassement des dotations de l'assurance maladie allouées aux opérateurs.

Le dispositif proposé dans un nouveau c du 3° du II de l'article L.O. 111-3 du code de la sécurité sociale vise à tirer les conséquences des pratiques budgétaires des dernières années. Le cas de de l'Agence nationale de santé publique (ANSP, dite Santé publique France), a été à ce titre particulièrement illustratif. La commission des affaires sociales s'était opposée en 2019, lors de l'examen du PLFSS pour 2020, au transfert du financement de Santé publique France du budget général à la sécurité sociale. Surtout, la commission n'a pu que constater que la compensation à la sécurité sociale de ce transfert, fixée à 150 millions d'euros en LFSS pour 2020, n'a pas été réévaluée à l'automne 2020 alors même que le Gouvernement avait, par simple arrêté ministériel, porté au cours de l'exercice la dotation de l'assurance maladie à Santé publique France à 4,8 milliards d'euros.

Autre exemple d'extrême souplesse pratiquée dans le cadre des LFSS, le Gouvernement a prévu dans l'ONDAM 2021 des « provisions » pour les campagnes vaccinale et de dépistage sur l'année 2021. Là encore, sans remettre en cause la nécessité de ces dépenses, on peut légitimement s'interroger sur la forme qu'elles prennent dans l'ONDAM, très éloignée d'une autorisation budgétaire avec une justification étayée attendue sur leur calibrage.

Ainsi, ces transferts successifs dans le giron de l'assurance maladie d'opérateurs qui étaient ou pourraient tout à fait figurer au sein du budget général s'apparentent à des débudgétisations qui , au-delà de contrevenir aux principes de droit budgétaire, portent atteinte aux droits fondamentaux du Parlement d'autoriser les dépenses publiques et d'en suivre le bon emploi .

Surtout, ces débudgétisations apparaissent d'autant plus inacceptables que le Gouvernement a prévu, pour 2021, un fonds de concours de Santé publique France - et donc de l'assurance maladie - vers le budget général pour financer des achats liés à la crise. Ce cadre financier a d'ailleurs été critiqué récemment par la Cour des comptes dans un rapport remis à l'Assemblée nationale 8 ( * ) .

En conséquence, cet amendement prévoit d'identifier dans un sous-objectif dédié les crédits des opérateurs ou fonds financés par l'assurance maladie . L'amendement entend pour ceux-ci que soient précisées des dotations - par nature limitatives -. De telles dotations existent déjà dans les LFSS, notamment pour le FMIS ou l'Oniam.

L'amendement adopté par la commission précise les conditions dans lesquelles les crédits dédiés à ces agences ou fonds peuvent être, le cas échéant, relevés . Il prévoit ainsi un relèvement possible, dans la limite de 10 %, uniquement par décret, pris après avis du Conseil d'État et, là encore, des commissions des affaires sociales de l'Assemblée nationale et du Sénat . En cas d'urgence impérieuse, le plafond fixé est caduc et ne serait requise que la seule information de ces commissions et non leur avis.

Concrètement, dans le cas de Santé publique France pris en exemple précédemment, le premier relèvement réalisé à hauteur de 860 millions d'euros le 20 mars 2020 aurait été rendu possible sur le fondement de l'urgence constatée et pris par décret après information des commissions des affaires sociales. Un collectif social aurait par la suite dû être déposé.

3. Un impératif retour devant le Parlement en cas de dérapage des dépenses

Enfin, l'amendement COM-7 crée un II bis au sein de l'article L.O. 111-3 du code de la sécurité sociale prévoyant, en cas d'écart majeur en cours d'exécution à la trajectoire de dépenses votée en LFSS, le dépôt immédiat d'un projet de loi de financement rectificative.

A été retenu comme seuil de déclenchement un écart de 1 % à l'un des objectifs de dépenses voté en LFSS. À titre d'exemple, pour l'exercice 2021, un écart de 2,3 milliards d'euros sur l'exécution de l'ONDAM tel que voté aurait conduit au dépôt d'un PLFRSS et donc à une nouvelle discussion, devant le Parlement, sur les dépenses engagées pour la gestion de la politique de dépistage ou la campagne vaccinale.

Ainsi, les dispositions inscrites par la commission à cet article 1 er au sein de l'article L.O. 111-3 forment un dispositif protecteur des droits du Parlement sans obérer les capacités d'action des pouvoirs publics en cas de crise.

C. Les précisions relatives à l'article liminaire de la LFSS de l'année et des LACSS

S'agissant de l'article liminaire des LFSS de l'année que le présent article propose de créer, la commission a approuvé le principe d'une telle création.

À l'initiative du rapporteur, elle a toutefois adopté un amendement (COM-5) destiné à améliorer la clarté et la cohérence des informations dont disposera ainsi le Parlement au moment de se prononcer.

À cette fin, cet amendement :

- d'une part, prévoit que les données relatives aux ASSO seront ventilées par sous-secteurs (ROBSS, assurance chômage, organismes de retraite complémentaire, ODASS, etc .), ce qui permettra de mieux identifier les éventuelles entités dont la trajectoire financière pose problème ;

- d'autre part, instaure un article liminaire des lois d'approbation des comptes de la sécurité sociale qui contiendra les données relatives au dernier exercice clos, ces données ne figurant dès lors plus au sein de l'article liminaire de la LFSS de l'année. Ainsi, la vocation de chacun de ces textes (prévisions pour la LFSS de l'année et constat pour la LACSS) sera mieux respectée. En outre, ces éléments permettront au Parlement de comparer les résultats obtenus par rapport aux prévisions de la LFSS initiale et de la loi de programmation des finances publiques.

D. Une affirmation du caractère financier du PLFSS

1. Une crédibilité accrue de la construction du texte

Les projets de loi de financement de la sécurité sociale dérogent de manière régulière aux principes fondamentaux du droit budgétaire, affaiblissant la crédibilité des LFSS. À ce titre, le principe de non-contraction des dépenses et des recettes apparaît souvent non respecté, notamment dans la construction de l'objectif national de dépenses d'assurance maladie (Ondam). Dernier exemple en date, la contribution exceptionnelle des organismes complémentaires d'assurance maladie (Ocam) votée dans le cadre du PLFSS pour 2021 a été présentée dans l'Ondam rectifié pour 2020 comme une moindre dépense.

La loi organique relative aux lois de finances prévoit bien à son article 6 la transcription du principe d'universalité. Ainsi, « le budget décrit, pour une année, l'ensemble des recettes et des dépenses budgétaires de l'État. Il est fait recette du montant intégral des produits, sans contraction entre les recettes et les dépenses ».

Aussi, à l'initiative du rapporteur, la commission a adopté un amendement COM-8 visant à prévoir que les objectifs de dépenses sont fixés sans contraction entre les recettes et les dépenses .

2. Un refus de faire de la LFSS une « loi santé » annuelle

La place de la dette hospitalière au sein de la dette sociale et, en conséquence, au sein des PLFSS, a été à plusieurs reprises abordé lors de l'année 2020, tant lors de l'examen des projets de loi organique et de la loi relatives à la dette sociale et à l'autonomie que lors de l'examen du PLFSS pour 2021.

Le Gouvernement a fait le choix, dans le cadre des textes relatifs à la dette sociale et à l'autonomie présentés en 2020, de faire porter la reprise d'une partie de la dette hospitalière par la Caisse d'amortissement de la dette sociale (Cades). Était organisé à cette fin un mécanisme de dotations de la Caisse nationale d'assurance maladie (Cnam) aux établissements du service public hospitalier, dotations dont le montant global était lui transféré à la Cades.

La commission des affaires sociales avait alors estimé 9 ( * ) que la dette des hôpitaux, essentiellement immobilière et résultant de plans d'investissements d'initiative gouvernementale, ne relevait pas du remboursement de prestations sociales et donc de la dette sociale telle que portée par la Cades. Elle avait ainsi supprimé du projet de loi relatif à la dette sociale et à l'autonomie les dispositions organisant la reprise de la dette hospitalière par le mécanisme proposé.

À l'automne 2020, le projet de loi de financement de la sécurité sociale pour 2021 comprenait un nouvel article redéfinissant les modalités de répartition et d'attribution des dotations aux établissements du service public hospitalier. Le Sénat avait supprimé cet article en première lecture, sur proposition de la commission des affaires sociales. En effet, la commission avait estimé que cet article n'avait pas sa place dans une loi de financement de la sécurité sociale, ce dispositif relatif aux critères et modalités d'attribution de ces dotations n'ayant en réalité pas d'impact sur le solde de l'assurance maladie.

Le présent article, en intégrant la dette des établissements du service public hospitalier dans le champ des mesures pouvant être inscrites en LFSS, vise de manière manifeste à sécuriser juridiquement de futures modifications du mécanisme de reprise de la dette hospitalière. Cependant, la commission estime qu'une telle extension du périmètre ne serait pas conforme à la lettre et à l'esprit du dix-neuvième alinéa de l'article 34 de la Constitution, qui fait des lois de financement de la sécurité sociale un texte financier relatif aux comptes de celle-ci.

Il n'est pas question pour la commission et son rapporteur de valider a posteriori des mesures non déférées au Conseil constitutionnel mais qui auraient très certainement été censurées, pas plus que cette proposition de loi organique ne doit être la première étape de la transformation des PLFSS en textes portant diverses mesures d'ordre social.

En conséquence, sur proposition de Corinne Imbert, rapporteure pour l'assurance maladie, la commission a adopté un amendement COM-3 supprimant l'intégration dans le champ des lois de financement les mesures relatives à la dette des établissements de santé du service public hospitalier ou des établissements médico-sociaux financés par l'assurance maladie.

La commission a adopté cet article ainsi modifié.

Article

2

Modernisation et approfondissement de l'information

relative

aux lois de financement de la sécurité

sociale

Cet article propose de réécrire les dispositions de la loi organique relative aux lois de financement de la sécurité sociale relatives aux documents annexés aux projets de loi de financement.

La commission a adopté cet article avec modification, précisant notamment les annexes attendues au PLFSS et complétant le « compteur des écarts » créé par l'Assemblée nationale.

I - Le dispositif proposé par l'Assemblée nationale

A. Une redéfinition des annexes au PLFSS

1. Une rationalisation des annexes existantes

a) Les actuelles annexes aux PLFSS

L'article L.O. 111-4 du code de la sécurité sociale fixe la liste des documents nécessairement produits conjointement aux PLFSS.

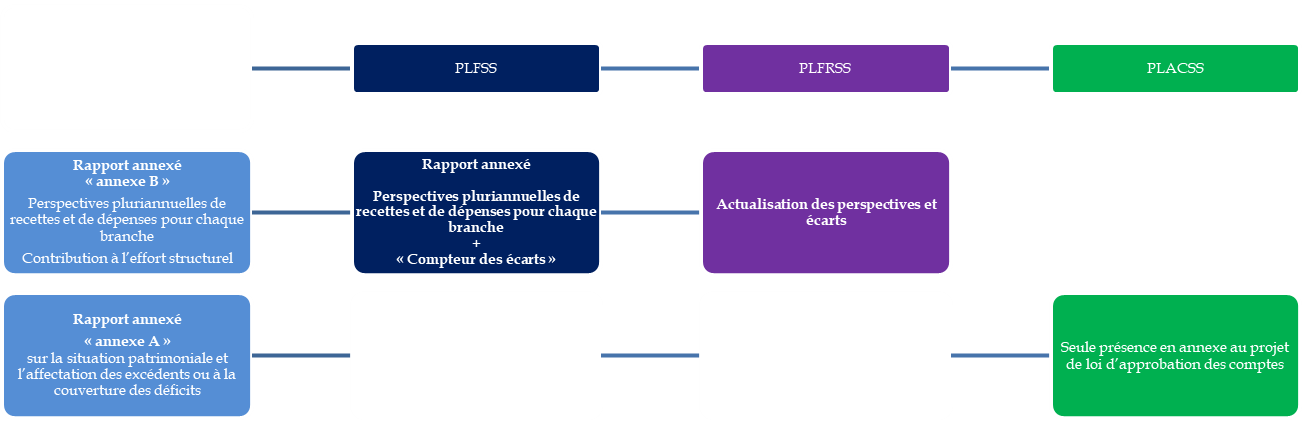

Dans sa version actuelle, le I de cet article prévoit, pour la loi de financement de l'année, un rapport, relatif à l'état des dépenses et des recettes par branche - et spécifiquement la prévision de l'ONDAM -, et ce dans une perspective pluriannuelle avec une période couvrant les quatre années à venir. Ce rapport constitue aujourd'hui ce qui est désigné comme « l'annexe B ». L'article L.O. 111-3 du même code prévoit que la loi de financement de l'année approuve ce rapport.

En référence à la loi organique relative à la programmation 10 ( * ) des finances publiques (LOLPFP), ce même rapport doit faire état de « l'évaluation prévisionnelle de l'effort structurel, défini à l'article 1 er , des régimes obligatoires de base de la sécurité sociale ». L'effort structurel est défini comme l'incidence des mesures nouvelles sur les recettes et la contribution des dépenses à l'évolution du solde structurel 11 ( * ) .

Toujours concernant la loi de financement de l'année, le II de l'actuel article codifié prévoit un rapport sur l'affectation des excédents ou la couverture des déficits et présentant la situation patrimoniale des régimes et organismes . Ce rapport constitue « l'annexe A » du PLFSS.

Sans distinction du statut (initial ou rectificatif) du projet de loi, l'article, le III de l'actuelle rédaction de l'article L.O. 111-4 prévoit une série d'annexes exigées de toute présentation d'une loi de financement :

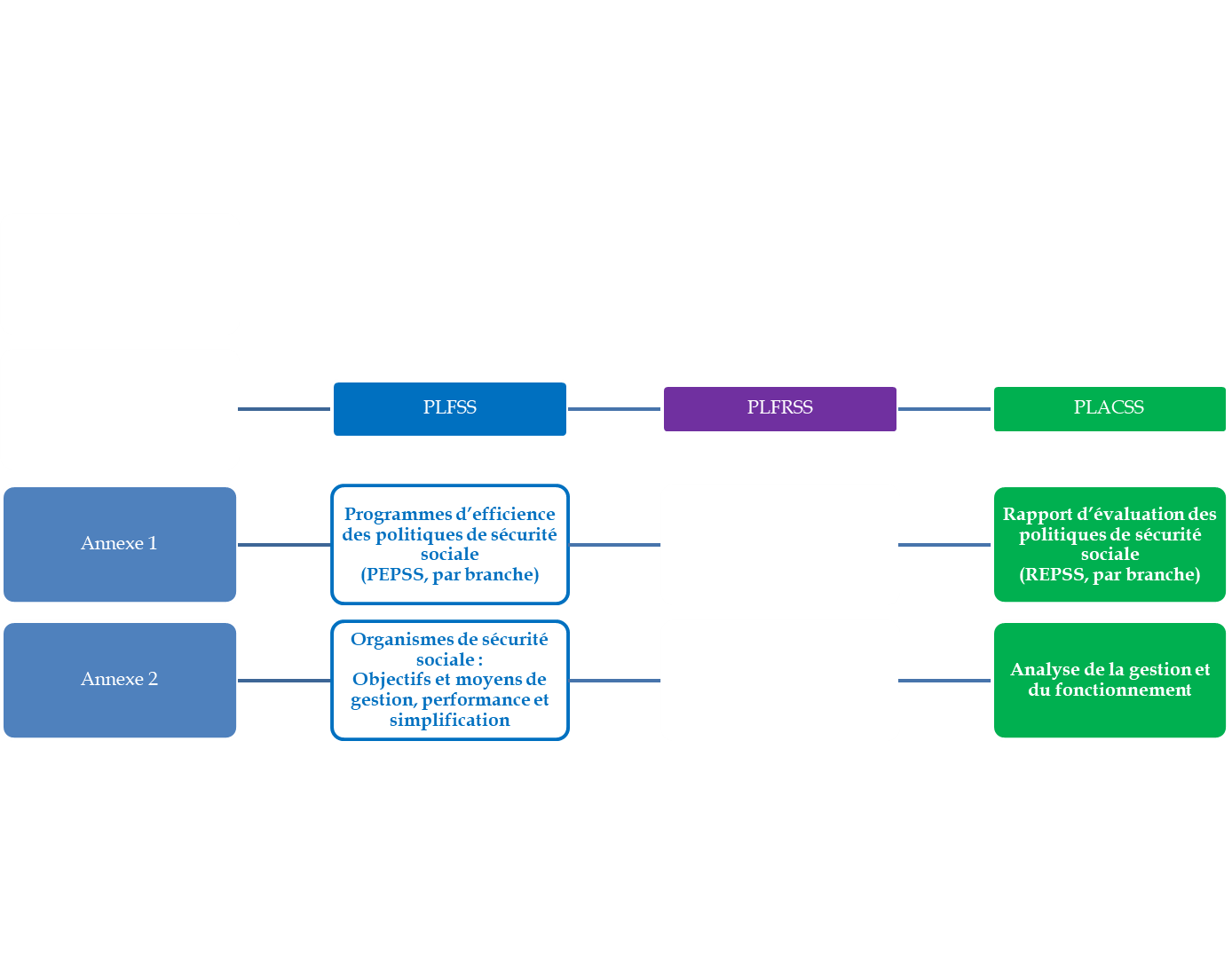

- le 1° prévoit la remise des « programmes de qualité et d'efficience », désignés depuis l'an dernier « rapports d'évaluation des politiques de sécurité sociale », pour chaque branche et pour les organismes financés par les dépenses relevant de l'ONDAM ;

- l'annexe prévue au 2° concerne les objectifs de gestion et moyens de fonctionnement des organismes ;

- une annexe, prévue au 3°, est relative à la mise en oeuvre de la LFSS de l'année en cours et aux mesures de simplification en matière de recouvrement des recettes et de gestion des prestations ;

- l'annexe prévue au 4° est chargée de détailler les recettes de l'ensemble des régimes ;

- le 5° prévoit une énumération des mesures de réduction ou d'exonération de cotisations et des prévisions sur leur compensation ;

- le 6° prévoit une annexe chargée de détailler les mesures affectant la sécurité sociale, l'État et les collectivités publiques ;

- l'annexe prévue au 7° est dédiée à l'ONDAM , particulièrement à son périmètre et à la ventilation de ses sous-objectifs ;

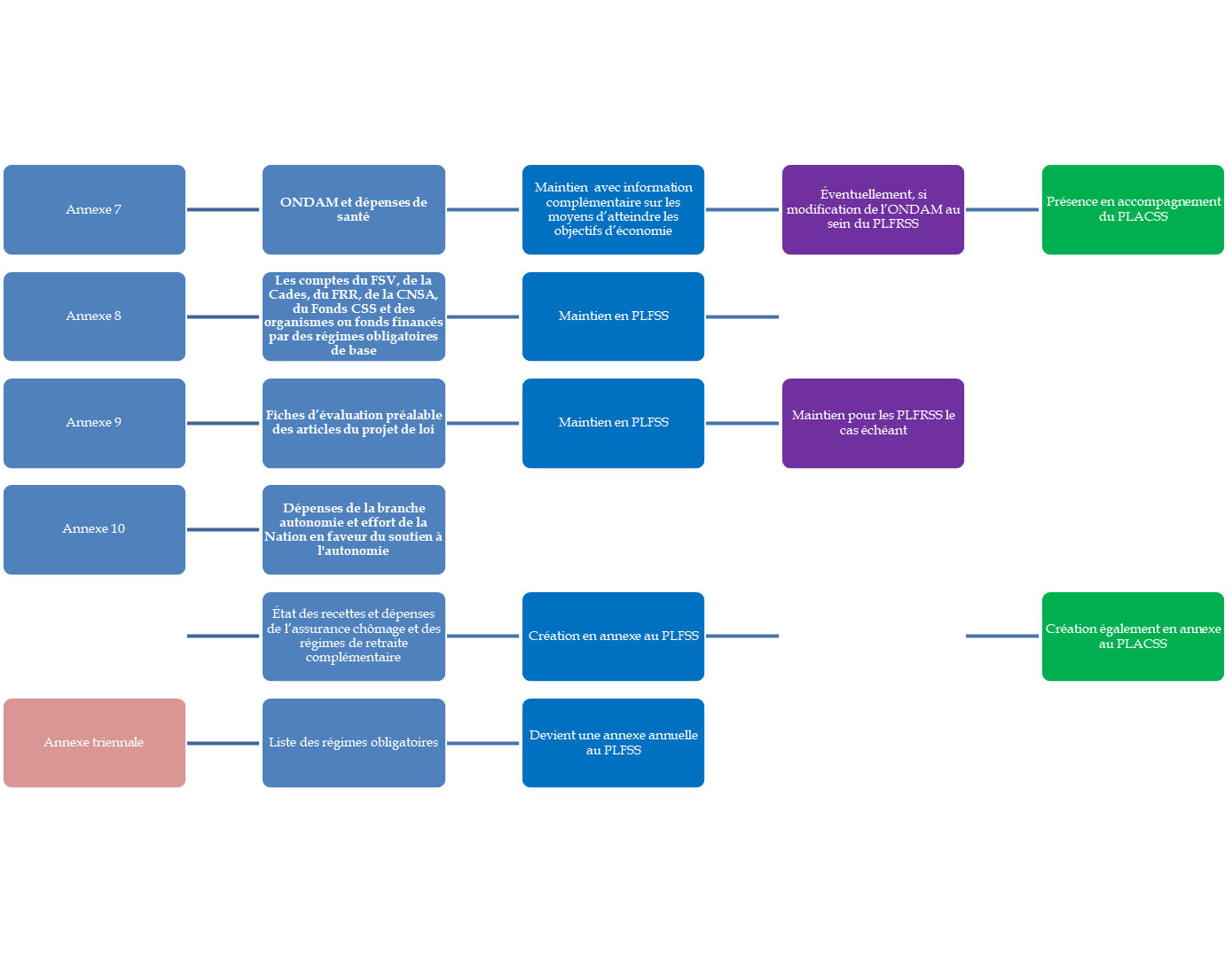

- un 7° bis , ajoutée par la loi organique relative à la dette sociale et à l'autonomie 12 ( * ) prévoit une annexe dédiée aux dépenses relatives au soutien à l'autonomie des personnes âgées ou en situation de handicap ;

- le 8° prévoit une annexe présentant les comptes clos et prévisionnels et l'impact des mesures du PLFSS sur les comptes des régimes, fonds et organismes ;

- le 9° est consacré aux besoins de trésorerie des régimes ainsi qu'à l'impact des mesures, tant du PLFSS que réglementaires ou conventionnelles, sur les comptes des régimes ;

- le 10°, par renvoi à la loi organique 13 ( * ) relative à la présentation des projets de loi, reprend les éléments des études d'impact des projets ordinaires ;

- le 11° prévoit enfin, en référence à la LOLPFP, la remise d'un rapport sur la correction des écarts constatés en exécution par le Haut Conseil des finances publiques.

Le IV prévoit la remise d'un rapport triennal sur les régimes existants et le nombre de leurs cotisants actifs et retraités titulaires.

Le V prévoit enfin la transmission du rapport de la Cour des comptes sur l'application des lois de financement, d'un rapport sur les comptes des régimes obligatoires et d'un rapport sur les vérifications en vue de la certification des comptes de la sécurité sociale.

b) Une réécriture sans changement majeur

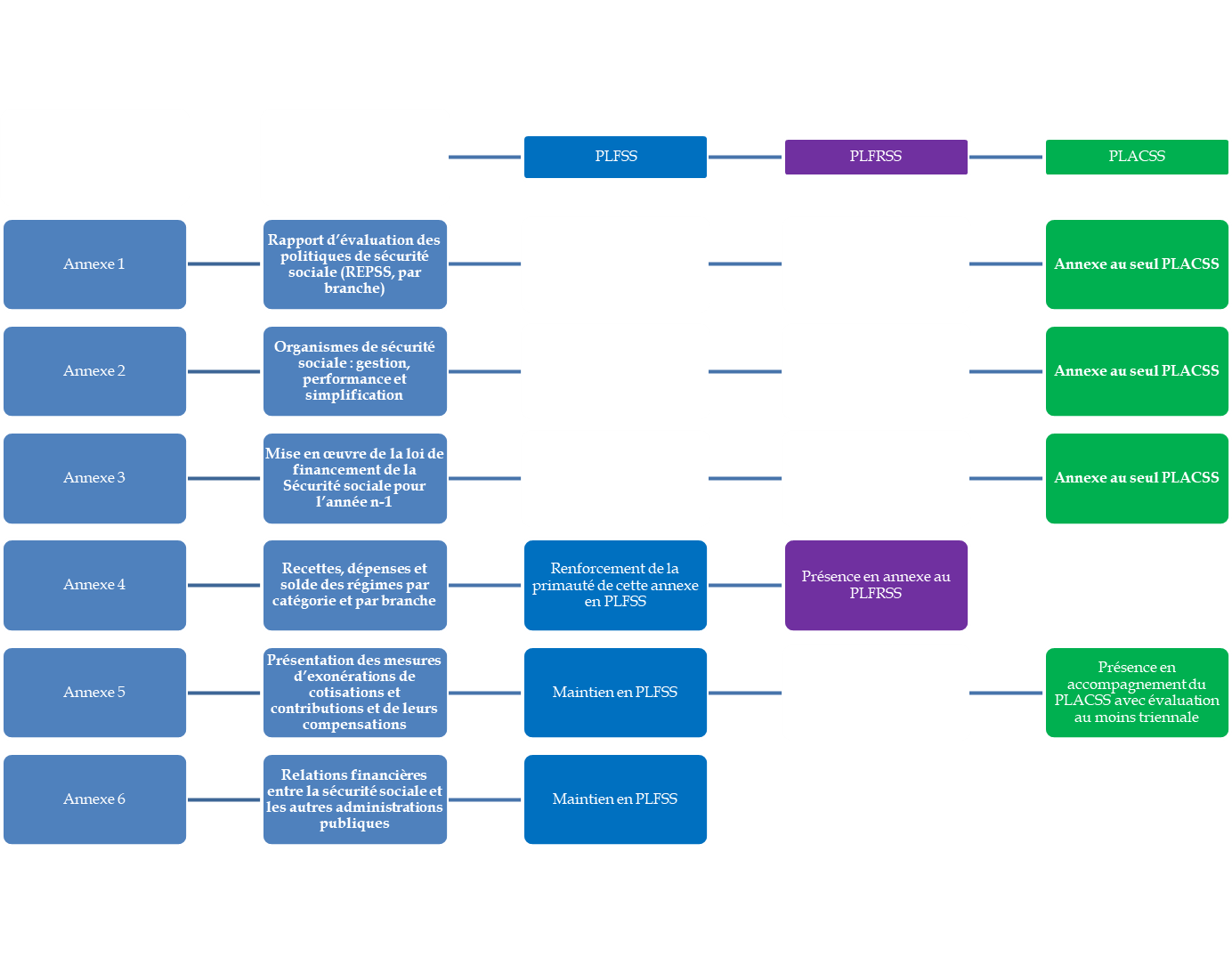

Le présent article vise à réécrire l'article L.O. 111-4 du code de la sécurité sociale relatif aux documents accompagnant la transmission du projet de loi de financement de la sécurité sociale (PLFSS).

La nouvelle rédaction de l'article codifié reprend, dans un I et II re-rédigés, l'essentiel des annexes accompagnant aujourd'hui le PLFSS, en retranchant celles propres à l'exécution de l'exercice antérieur, renvoyées à un article dédié aux annexes du PLACSS.

La rédaction du contenu des annexes et des informations devant y figurer ainsi que la numérotation de l'énumération, ont été remaniées. Par ailleurs, il convient de souligner que, sur le même mouvement que les modifications apportées à l'article L.O. 111-3, la référence au régime général est supprimée au profit du seul maintien des régimes obligatoires de base comme objet d'analyse. Afin de préserver le niveau d'information des parlementaires, le Gouvernement devra veiller à préserver les informations relatives au régime général et à enrichir celles qui sont relatives aux autres ROBSS.

c) Un régime différencié d'annexes selon la catégorie de loi de financement

Tirant les conclusions des nouveaux articles dédiés à chaque catégorie de loi de financement de la sécurité sociale prévus par l'article 1 er de la proposition de loi organique, l'article 2 répartit également le contenu actuel de l'article L.O. 111-4 au sein de trois articles : l'article L.O. 111-4 portant sur la LFSS de l'année, et deux nouveaux articles, le L.O. 111-4-1, relatif aux documents annexés à la loi de financement rectificative et L.O. 111-4-2, relatif à la loi d'approbation des comptes.

2. Un régime différencié d'annexes selon la catégorie de loi de financement

a) Un nombre restreint d'annexes exigé pour les lois rectificatives

La création de l'article L.O. 111-4-1 vise à créer un régime simplifié d'annexes pour les lois de financement rectificatives. Le rapporteur général de l'Assemblée nationale entend ici encourager le dépôt d'un collectif social.

Aux termes de la rédaction actuelle de l'article L.O. 111-4, le dépôt d'un grand nombre d'annexes ne concernant que la loi de financement « de l'année », ce travail ne fait d'ores et déjà pas obstacle au dépôt d'un texte. Les PLFRSS 2011 et 2014 n'étaient ainsi pas accompagnés d'annexes.

Aussi, le I de l'article codifié prévoit ainsi la présentation annexée du rapport prévu pour la LFSS de l'année, à savoir l'actuelle « annexe B », l'annexe financière principale du PLFSS conserve donc sa primauté et son caractère nécessaire en loi de financement rectificative . Le deuxième alinéa de ce I prévoit la mise à jour des écarts retracés lors de la LFSS : le « compteur des écarts » est donc lui aussi nécessairement actualisé.

Au-delà, seules sont requises en annexes les informations suivantes :

- le détail des recettes, dépenses et soldes de chaque branche ;

- la justification des besoins de trésorerie ;

- l'effet des mesures - du projet de loi et extérieures - sur les comptes des régimes et sur l'ONDAM ;

- des précisions dédiées à l'ONDAM si celui-ci est modifié ;

- les éléments relevant de l'étude d'impact.

Ainsi, l'information prévue comme nécessaire à la présentation du PLFRSS se caractérise par l'objet qui doit être celui des collectifs sociaux, à savoir tirer les conclusions d'un bouleversement des comptes de la sécurité sociale en cours d'exercice, par choix politique ou par effet conjoncturel.

b) Des annexes limitées pour la loi d'approbation des comptes

La loi d'approbation des comptes, créée à l'article 1 er de la présente proposition de loi organique se voit attribuer une série d'annexes visant à permettre une information du Parlement sur l'exécution de la loi de financement de l'année passée et l'état des comptes clos de la sécurité sociale.

Le I de l'article L.O. 114-1-2 codifié prévoit ainsi :

- à son 1°, la remise des rapports d'évaluation des politiques de sécurité sociale (REPSS) , qui existaient aujourd'hui déjà en annexes du PLFSS, et trouvent naturellement leur place auprès du PLACSS, dans la mesure où ils se concentrent sur l'évaluation de l'exécution. Une précision est apportée pour la branche vieillesse, pour laquelle le REPSS est chargé d'évaluer la soutenabilité financière de l'ensemble des régimes obligatoires, de base et complémentaires, et donc d'offrir une vision financière du système dans son ensemble ;

- à son 2°, une annexe dédiée, comme pour le PLFSS, aux mesures de réductions et d'exonérations de cotisations et contributions. Nouveauté de cette rédaction, cette annexe présente la particularité de comprendre nécessairement l'évaluation des mesures , chacune devant être évaluée tous les trois ans ;

- le 3° prévoit une annexe propre à l'exécution de l'ONDAM ;

- le 4°, ajouté lors des débats à l'Assemblée nationale, prévoit une annexe présentant les comptes de l'exercice clos , tant pour les régimes complémentaires de retraite que pour le régime d'assurance chômage.

Le II reprend en outre les annexes actuelles du PLFSS, que sont le rapport présentant l'exécution de la LFSS de l'année passée (2°) et la description de la situation patrimoniale des régimes et les mesures d'affectation des excédents ou de couverture des déficits (1°), le 4° reprenant l'annexe dédiée aux moyens de fonctionnement des organismes et aux mesures de simplification.

Enfin, le 3° précise la mission d'assistance de la Cour des comptes, rappelant l'avis sur la cohérence des tableaux d'équilibre et le rapport sur la certification des comptes assorti des vérifications assurées par la Cour.

Transformation des annexes proposée par

l'Assemblée nationale

Source : Commission des affaires sociales du Sénat

B. Une nouvelle mise en évidence des écarts de dépenses par rapport à la loi de programmation

Principale nouveauté de la rédaction apportée par l'article 2, le rapport annexé à la LFSS ou « annexe B » se verrait complété par une comparaison nouvelle aux dispositions adoptées en loi de programmation en matière de dépenses.

Le deuxième alinéa du I de l'article L.O. 111-4 ainsi codifié prévoit que le rapport présente « les écarts cumulés entre , d'une part, les prévisions de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement qui figurent [ en loi de programmation ], d'autre part, les prévisions de dépenses décrites dans ce rappor t », et ce pour chacun des exercices de la période de la loi de programmation.

Transformation des rapports annexés

(« annexe A » et « annexe

B »)

Source : Commission des affaires sociales du Sénat

Ce que le rapporteur général désigne comme un nouveau « compteur des écarts » constitue pour l'Assemblée nationale un réel outil nouveau au service du pilotage des comptes de la sécurité sociale, équivalent à un mécanisme de « règle d'or ».

Ce nouveau dispositif de suivi remplace l'information aujourd'hui requise concernant l'effort structurel : le II de l'article 2 abroge ainsi le II de l'article 9 de la LOLPFP.

C. Une information étendue sur un large champ de la sécurité sociale

1. Des compléments aux informations déjà présentes

a) Sur les exonérations et réductions de cotisations

Corollaire de l'attention renforcée, dans l'article L.O. 111-3, aux exonérations et réductions de cotisations et contributions sociales, l'article 2 renforce l'information sur ces moindres recettes pour la sécurité sociale.

Ainsi, au-delà de l'information présente en loi de l'année, l'évaluation triennale de chacune des mesures, annexée à la loi d'approbation des comptes , vient apporter à l'été une perspective nouvelle de nature à mieux préparer l'examen du PLFSS suivant à l'automne.

b) Sur l'ONDAM

L'annexe relative à l'ONDAM requise au dépôt du PLFSS de l'année est complétée par des informations nouvelles. Sont ainsi prévus des détails concernant les mesures correctrices envisagées, leurs impacts financiers et les mesures prises pour atteindre les objectifs d'économies fixés.

2. Une information nouvelle sur différents aspects de la sphère sociale

Plusieurs documents nouveaux sont prévus en annexe aux projets de loi de financement, visant à renforcer l'information du Parlement au moment de l'examen de ces textes.

a) Sur la situation financière des établissements de santé

Le 5° du I de l'article L.O. 111-4 dans sa nouvelle rédaction prévoit un rapport relatif à la situation financière des établissements de santé , remis conjointement au PLFSS de l'année. Ce rapport reprend celui prévu par l'actuelle loi de programmation 14 ( * ) , qui n'a jamais été remis au Parlement.

Sont précisées trois attentes, relatives au financement, à la dette des établissements et aux engagements de l'État concernant les ressources des établissements.

b) Sur l'assurance chômage et les retraites complémentaires

Introduit en séance publique à l'Assemblée nationale, le 10° du I de l'article L.O. 111-4 prévoit désormais une annexe relative aux perspectives d'évolution des recettes, des dépenses et du solde du régime d'assurance chômage , d'une part, et des régimes d'assurance retraite complémentaire légalement obligatoires, d'autre part.

Cette annexe au projet de loi de l'année se retrouve également au projet de loi d'approbation des comptes. Ainsi, sans faire entrer les régimes d'assurance chômage et de retraites complémentaires dans le champ des lois de financement, l'Assemblée nationale a choisi de renforcer l'information - et donc le regard attentif - des parlementaires sur les comptes de régimes d'assurances sociales obligatoires et aux enjeux financiers majeurs.

Enfin, le rapporteur s'interroge sur la disparition de l'information relative au seul régime général . Si le vote sur les tableaux d'équilibre peut très justement se concentrer sur les seuls régimes obligatoires de base de la sécurité sociale, l'information relative aux comptes de chacune des caisses du régime général peut être utile à l'analyse de la situation des principaux organismes.

II - La position de la commission

La commission soutient la nouvelle construction codifiée qui distingue, par type de loi, le niveau d'information nécessaire au Parlement pour assurer sa mission d'examen du texte et de la sincérité des hypothèses qui lui sont soumises.

A. Une refonte inaboutie du rapport annexé à la LFSS

1. Une vision bornée aux seules dépenses

a) Une vision tronquée de l'équilibre des comptes sociaux

Le « compteur des écarts » mis en place par l'article 2 transmis par l'Assemblée nationale se concentre sur le seul retraçage des écarts cumulés entre les dépenses prévues en loi de programmation et les dépenses inscrites dans la loi de l'année ou son rectificatif.

Cette logique, qui s'inscrit dans l'idée selon laquelle le pilotage des comptes se fait avant tout par une norme de dépenses et une contrainte forte sur la maîtrise de ces dernières, apparaît très incomplète dans le cas de la sécurité sociale.

En effet, si cette perspective peut se concevoir pour le budget de l'État, la sécurité sociale présente une gestion financière particulière : en cela que les générations futures n'ont pas à payer les prestations sociales des générations actuelles, le principe d'un nécessaire équilibre financier des comptes prévaut jusqu'à maintenant . C'est à cette fin et dans cette logique qu'a été créée la Caisse d'amortissement de la dette sociale (Cades).

Aussi, sauf à considérer qu'il est mis fin à cette approche des comptes sociaux, il est déterminant de bien raisonner en termes d'équilibre, soit en termes de soldes, et donc de suivre à la fois les dépenses et les recettes . Très concrètement, les déficits majeurs constatés sur l'année 2020 sont pour une part substantielle dus à un choc de recettes, au-delà des dépenses nouvelles liées à la crise sanitaire. En cela, constater la seule dépense et son écart à la prévision n'aurait pas montré l'enjeu réel, à savoir un solde en déficit de plusieurs dizaines de milliards d'euros dont il a été urgent d'organiser le transfert à la Cades.

En conséquence, à l'initiative du rapporteur, la commission a adopté un amendement COM-10 visant à prévoir, dans le compteur des écarts, une vision exhaustive comprenant les recettes, les dépenses et les soldes comparés aux prévisions de la loi de programmation.

b) Un exercice limité à la loi initiale ou rectificative

On peut enfin s'étonner que le compteur des écarts ne figure pas en annexe au projet de loi d'approbation des comptes . Aussi, malgré la nouvelle mise en valeur de l'analyse des comptes clos, la constatation de l'écart à l'exécution lors de la seule discussion du projet de loi de l'année ou de sa rectification consacre cet examen initial comme le réel moment de la discussion parlementaire. Le rapporteur n'a cependant pas souhaité à ce stade une inscription supplémentaire du compteur des écarts en loi d'approbation.

2. Un outil lié à une échéance, sans en tirer les conséquences

Une particularité est enfin à souligner : là où l'annexe B comprend aujourd'hui une dimension pluriannuelle de N à N+4, le nouveau « compteur des écarts » ne peut se référer qu'aux prévisions effectivement présentes dans la loi de programmation .

Aussi, la perspective pluriannuelle « glissante » de l'annexe B se perd par définition très vite dans la comparaison des écarts à la loi de programmation. Ainsi, ce nouvel outil correspond davantage à un suivi de l'exécution des engagements de sérieux budgétaire pris par la majorité gouvernementale au début de son mandat.

En somme, en ne décalant pas l'horizon chaque année, ce nouveau compteur confirme, sans la concrétiser, la logique qui sous-tend la « règle d'or » proposée par la commission des affaires sociales du Sénat qui veut que, sur une période de cinq ans, les comptes soient équilibrés.

B. La nécessaire instauration d'une « règle d'or »

La commission a adopté un amendement COM-11 à l'initiative du rapporteur instaurant une « règle d'or » destinée à assurer à moyen terme l'équilibre des comptes de la sécurité sociale .

Ce dispositif reprend l'esprit et quasiment la lettre d'une disposition déjà adoptée par le Sénat lors de l'examen du projet de loi organique relatif à la dette sociale et à l'autonomie 15 ( * ) ainsi que de l'article 18 de la proposition de loi organique 16 ( * ) déposée par le rapporteur en mars dernier.

1. Un équilibre défini dans la trajectoire financière quadriennale annexée à la LFSS

Il est ainsi proposé que le cumul des soldes consolidés des ROBSS et du FSV des années N à N+4 soit toujours positif ou nul à compter du PLFSS pour 2025 17 ( * ) . La trajectoire concernera alors les exercices 2024 à 2028.

Comme le soulignait déjà le rapport précité sur le projet de loi organique relatif à la dette sociale et à l'autonomie, la règle proposée est à la fois contraignante et souple .

Contraignante, parce que le législateur ne s'est jusqu'à présent jamais doté d'un tel encadrement et que celui-ci imposera, à l'avenir, de faire de véritables choix en matière sociale - sans plus céder à la tentation de vouloir offrir davantage de prestations sans en assumer le coût.

Souple parce qu'à l'inverse de la pratique d'un pays comme l'Allemagne en matière d'assurance maladie, les déficits ponctuels resteront permis, l'équilibre étant constamment apprécié sur un moyen terme - celui d'un cycle économique . De plus, en cas de survenance de circonstances exceptionnelles , au sens de l'article 3 du Traité sur la stabilité, la coordination et la gouvernance (TSCG) du 3 mars 2012 (comme par exemple la crise financière de 2008 ou la crise actuelle), l'échéance pour retrouver un équilibre global pourrait être étendue jusqu'à dix ans . Une telle souplesse rendra d'autant plus nécessaire le contrôle du caractère réaliste de la trajectoire proposée, par le Parlement, le haut conseil des finances publiques et le Conseil constitutionnel.

À cette fin, le présent article propose d'introduire au sein de l'article L.O 111-4 du code de la sécurité sociale, la règle selon laquelle , dans le rapport annexé aux PLFSS à compter de 2024, la prévision de solde cumulé de l'ensemble des ROBSS et des organismes concourant au financement de ces régimes (c'est-à-dire du FSV) pour la période allant de l'année en cours aux quatre exercices à venir est positive ou nulle . Le rapport présenterait les moyens et modalités permettant de parvenir à ce résultat afin d'en assurer la sincérité.

Par ailleurs, une dérogation serait prévue à ce principe en cas de « circonstances exceptionnelles » au sens du traité européen, dûment constatées dans les conditions prévues à l'article 23 de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques. Dans ce cas, le rapport annexé au PLFSS préciserait celui des dix prochains exercices à l'issue duquel le solde cumulé de l'ensemble des régimes obligatoires de base et des organismes concourant au financement de ces régimes pour la période allant de l'année en cours audit exercice redeviendrait positif ou nul ainsi que les moyens et modalités permettant de parvenir à ce résultat.

2. Une sincérité et un caractère réaliste garantis par le haut Conseil des finances publiques

Afin d'assurer la sincérité et le caractère réaliste de la trajectoire proposée par le Gouvernement, l'amendement crée un nouvel article L.O. 111-5-3 au sein du code de la sécurité sociale afin qu'au plus tard une semaine avant que le Conseil d'État soit saisi du projet de loi de financement de la sécurité sociale de l'année, le Gouvernement transmette au haut conseil des finances publiques les prévisions de recettes et les objectifs de dépenses par branche des régimes obligatoires de base et du régime général, les prévisions de recettes et de dépenses des organismes concourant au financement de ces régimes ainsi que l'objectif national de dépenses d'assurance maladie pour les quatre années à venir.

Il reviendrait au haut conseil de rendre un avis sur l'ensemble de ces éléments. Cet avis serait joint au projet de loi de financement de la sécurité sociale de l'année lors de sa transmission au Conseil d'État. Il serait ensuite joint au PLFSS déposé à l'Assemblée nationale et rendu public par le Haut Conseil lors de ce dépôt.

C. Une absence préjudiciable de préoccupation ex ante quant à l'efficience de la dépense sociale

Alors que les crédits des lois de financement de la sécurité sociale correspondent pour une part non négligeable à des prestations légales pour partie non pilotables, il est souvent rappelé que le suivi de l'exécution des LFSS est le réel déterminant.