Rapport n° 48 (2021-2022) de Mme Christine LAVARDE , fait au nom de la commission des finances, déposé le 13 octobre 2021

Disponible au format PDF (864 Koctets)

Synthèse du rapport (359 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

ARTICLE 1er

Renforcement de la transparence de la procédure de reconnaissance de l'état de catastrophe naturelle

-

ARTICLE 2

Instauration d'un délégué départemental à la reconnaissance de l'état de catastrophe naturelle et création de supports de communication présentant la procédure

-

ARTICLE 3

Interdiction de la modulation de franchise dans les communes non dotées d'un plan de prévention des risques naturels prévisibles

-

ARTICLE 3 bis (nouveau)

Allongement de deux à cinq ans du délai de prescription

de toutes actions dérivant d'un contrat d'assurance

-

ARTICLE 4

Création de la Commission nationale consultative des catastrophes naturelles et inscription dans la loi de la Commission interministérielle de reconnaissance de l'état de catastrophe naturelle

-

ARTICLE 5

Réduction du délai de publication de l'arrêté constatant l'état de catastrophe naturelle, indemnisations devant permettre

un arrêt des désordres existants, extension du délai de déclaration

du sinistre à l'assureur

-

ARTICLE 6

Prise en charge des frais de relogement d'urgence des personnes sinistrées dont la résidence principale est insalubre ou présente un danger

pour la sécurité des occupants

-

ARTICLE 7

Remise au Parlement d'un rapport sur les actions de prévention à mener au regard des spécificités du risque « sécheresse-réhydratation des sols »

-

ARTICLE 8

Extension du délai de dépôt d'une demande de reconnaissance de l'état de catastrophe naturelle jusqu'à vingt-quatre mois après sa survenance en cas de sécheresse

-

ARTICLE 9

Création d'un crédit d'impôt pour la prévention des aléas climatiques

-

ARTICLE 1er

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 48

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 13 octobre 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à réformer le régime d' indemnisation des catastrophes naturelles ,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, MM. Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3688 , 3785 et T.A. 557 |

|

|

Sénat : |

325 (2020-2021), 45 et 49 (2021-2022) |

|

L'ESSENTIEL

Réunie le mercredi 13 octobre 2021 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de Mme Christine Lavarde sur la proposition de loi n° 325 (2020-2021) visant à réformer le régime d'indemnisation des catastrophes naturelles , déposée à l'Assemblée nationale le 14 décembre 2020 par Stéphane Baudu, Marguerite Deprez-Audebert et les membres du groupe Mouvement démocrate et démocrates apparentés.

Le texte adopté en première lecture par l'Assemblée nationale et transmis au Sénat comprend 8 articles . Il a été renvoyé à la commission des finances , qui a délégué à la commission du développement durable et de l'aménagement du territoire l'examen au fond des articles 2, 4 et 7. Celle-ci s'est également saisie pour avis des articles 1 et 8.

Sur les articles qu'elle a examinés au fond, la commission des finances, sur proposition de son rapporteur, a adopté quatre amendements :

• deux amendements à l'article 1 er visant à :

- prévoir que l'arrêté interministériel de reconnaissance de l'état de catastrophe naturelle mentionne les voies et délais de l'ensemble des recours possibles ;

- supprimer des dispositions législatives sans portée.

• un amendement à l'article 5 visant à raccourcir d'un mois à dix jours le délai dont disposent les assureurs pour verser l'indemnisation due à compter de la réception de l'accord de l'assuré sur ce montant ;

• un amendement corrigeant une erreur matérielle à l'article 6 .

Elle a également adopté trois autres amendements :

• un amendement à l'article 1 er précisant que la motivation de la décision de reconnaissance de l'état de catastrophe naturelle doit être formulée de façon claire, détaillée et compréhensible ;

• un amendement portant article additionnel après l'article 3 allongeant de deux ans à cinq ans le délai de prescription en cas de sécheresse ;

• un amendement rétablissant l'article 9 et visant à créer un crédit d'impôt visant à encourager les dépenses de prévention en matière de catastrophes naturelles.

Pour mémoire, ces dernières années, les travaux du Sénat consacrés à l'évolution du régime d'indemnisation des catastrophes naturelles ont été nombreux . Ainsi, une mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation, présidée par M. Michel Vaspart et dont la rapporteure était Nicole Bonnefoy, a rendu ses conclusions en juillet 2019. Celles-ci ont été traduites dans une proposition de loi à l'initiative de Mme Nicole Bonnefoy, examinée en janvier 2020 et pour laquelle Jean-François Husson avait été désigné rapporteur pour la commission des finances.

I. DES DISPOSITIONS BIENVENUES POUR ACCOMPAGNER LES SINISTRÉS FACE AUX CATASTROPHES NATURELLES...

La commission a regretté que la proposition de loi d'initiative sénatoriale, adoptée en janvier 2020 n'ait pas été inscrite dans la navette, retardant les avancées au bénéfice des sinistrés . Elle a néanmoins salué plusieurs dispositions du texte visant à améliorer la transparence de la procédure de reconnaissance de l'état de catastrophe naturelle et ouvrant plus de droits aux sinistrés .

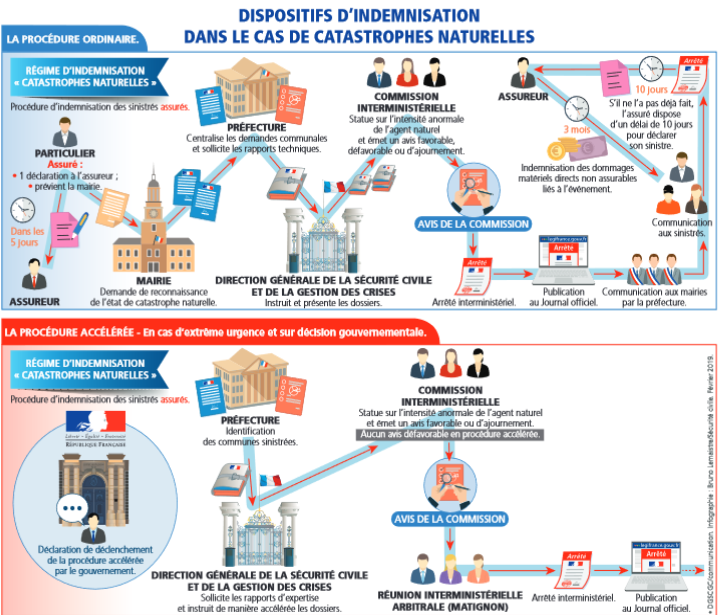

A. UNE PROCÉDURE DE RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE PLUS TRANSPARENTE

Procédure de reconnaissance de l'état de

catastrophe naturelle

et d'indemnisation des sinistrés

Source : ministère de l'intérieur

L'article 1 er modifie l'article L. 125-1 du code des assurances afin de préciser que l'arrêté interministériel doit être motivé et mentionner les voies et délais de recours et de communication des rapports d'expertise fondant cette décision . Cette disposition prend acte des conclusions de la mission d'information qui témoignaient de la complexité et de l'opacité, pour les sinistrés, des motifs fondant la décision ministérielle de reconnaissance de l'état de catastrophe naturelle.

B. UNE INDEMNISATION SÉCURISÉE ET DES DÉLAIS PLUS ADAPTÉS POUR LES SINISTRÉS

L'article 3 supprime la modulation de franchise restant à la charge des assurés en raison de l'absence, dans leurs collectivités territoriales, d'un plan de prévention des risques naturels prévisibles (PPRN). Cette disposition met fin à une injustice pour les assurés, dont la franchise était pénalisée par un manquement dont ils n'étaient pas responsables . Toutefois, la modulation de franchise est maintenue pour les biens assurés par les collectivités territoriales pour lesquels un PPRN a été prescrit mais non approuvé dans les délais réglementaires.

L'article 5 prévoit plusieurs modifications relatives à l'indemnisation des assurés en cas de catastrophe naturelle, afin de sécuriser la procédure d'indemnisation :

- il vise à accélérer la publication de l'arrêté de catastrophe naturelle , en raccourcissant de trois à deux mois le délai de publication après le dépôt des demandes des communes ;

- il précise les différents délais applicables à l'indemnisation des assurés , il allonge de dix jours à trente jours le délai dont dispose l'assuré pour faire sa déclaration de sinistre après la publication de la décision de reconnaissance de l'état de catastrophe naturelle, et il permet d'expliciter ses droits en matière de contre-expertise ;

- il prévoit, qu'en cas de mouvements de terrain consécutifs à la sécheresse ou la réhydratation des sols, les indemnisations doivent couvrir les travaux permettant un arrêt des désordres existants , dès lors que l'expertise constate une atteinte à la solidité du bâtiment, ou un état le rendant impropre à son usage.

L'article 6 inclut les frais de relogement d'urgence dans le périmètre de la garantie dite « catnat », ainsi que le remboursement des frais d'architecte et de maîtrise d'oeuvre associés à la remise en état du bien . Cette mesure indispensable pour les sinistrés n'aura qu'un coût négligeable pour le régime d'indemnisation, estimé entre 6 et 10 millions d'euros par an, à ramener au coût des indemnisations versées chaque année, s'élevant en moyenne à 1,1 milliard d'euros.

Enfin, l'article 8 reprend les dispositions de la proposition de loi sénatoriale en allongeant de dix-huit mois à vingt-quatre mois le délai dont disposent les communes pour transmettre leur demande de reconnaissance de l'état de catastrophe naturelle, à compter de la date de l'évènement climatique.

II. ... MAIS QUI NE RÉPONDENT PAS AUX DÉFIS À VENIR POUR LA PÉRENNITÉ DU RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES

Près de deux ans après avoir examiné la proposition de loi du Sénat sur ce sujet, la commission a rappelé que les dispositifs proposés n'épuisaient pas les questions relatives à l'avenir du régime d'indemnisation des catastrophes naturelles .

D'une part, l'équilibre financier de celui-ci est amené à être de plus en plus sous tension , en raison de la fréquence et de l'intensité accrue des catastrophes naturelles, et des épisodes de sécheresse pour lesquels les réparations des dommages sont particulièrement onéreuses. Ainsi, si le ratio moyen de sinistralité/primes est de 72 % sur les quinze dernières années, il s'est élevé à 119 % en 2016, 202 % en 2017, et 137 % en 2018 d'après la direction générale du Trésor. Depuis 2016, la sinistralité avoisine 2 milliards d'euros par an, contre une moyenne annuelle de 1,1 milliard d'euros entre 2006 et 2020.

D'autre part, les enjeux relatifs à la prise en charge des dommages causés par le phénomène de retrait-gonflement des argiles ne sont qu'imparfaitement traités par le texte de la proposition de loi . Si l'article 5 constitue une première étape, directement inspirée des travaux du Sénat, il semble insuffisant au regard de l'ampleur des dommages potentiels des épisodes de sécheresse. En outre, la question du financement des dépenses de prévention devant être réalisées pour limiter les dégâts constitue un réel angle mort du texte proposé.

Sur ce point, une réflexion plus ambitieuse doit être menée afin de remédier aux lacunes d'un régime d'indemnisation à bout de souffle.

EXAMEN DES ARTICLES

ARTICLE 1er

Renforcement de la transparence de la procédure de

reconnaissance de l'état de catastrophe naturelle

. Le présent article propose de renforcer la transparence de la procédure de reconnaissance de l'état de catastrophe naturelle en procédant à deux modifications de l'article L. 125-1 du code des assurances.

Premièrement, il précise que l'arrêté interministériel doit être motivé et mentionner les voies et délais de recours gracieux et de communication des rapports d'expertise fondant cette décision.

Deuxièmement, il mentionne la possibilité pour les communes et les sinistrés de former un recours gracieux à l'encontre de cet arrêté interministériel.

Constatant que les dispositions proposées visaient à prendre en compte certaines critiques formulées par la mission d'information du Sénat sur la gestion des risques climatiques, mais que la mention explicite de la possibilité de recours gracieux ne modifiait pas le droit en vigueur, la commission des finances a adopté deux amendements du rapporteur visant à améliorer la rédaction du dispositif proposé. Elle a également adopté un amendement précisant que la motivation doit être formulée de façon claire, détaillée et compréhensible.

La commission des finances a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : UNE PROCÉDURE COMPLEXE DE RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE

Aux termes de l'article L. 125-1 du code des assurances , l'état de catastrophe naturelle est constaté par arrêté interministériel . Celui-ci détermine les zones et les périodes où s'est située la catastrophe ainsi que la nature des dommages résultant de celle-ci couverts par la garantie obligatoirement insérée dans les contrats d'assurance contre les dommages incendie, communément appelée la garantie « catnat ».

Cet arrêté interministériel précise, pour chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle, la décision des ministres. Cette dernière est ensuite notifiée à chaque commune par le préfet de département, assortie d'une motivation. L'arrêté doit être publié au Journal officiel dans un délai de trois mois à compter du dépôt des demandes à la préfecture.

Avant la publication de l'arrêté interministériel, les demandes de reconnaissance de l'état de catastrophe naturelle sont instruites par une commission interministérielle qui transmet un avis simple aux ministres concernés. Cette commission, créée par circulaire en 1984 1 ( * ) , s'assure que les critères relatifs à l'origine naturelle et à l'intensité anormale de l'aléa sont réunis pour reconnaître l'état de catastrophe naturelle.

La commission interministérielle se réunit très régulièrement . En effet, depuis 2016, entre 15 et 20 réunions ont été organisées chaque année, soit une réunion toutes les trois semaines environ. En moyenne, la commission examine environ 5 500 dossiers par an, avec un taux de rejet d'environ 34 % . Près de 60 % des dossiers concernent un épisode de sécheresse 2 ( * ) . Le nombre de dossiers est toutefois très variable d'une année à l'autre, en fonction des évènements climatiques. D'après la direction générale du Trésor, 82 000 sinistrés sont indemnisés chaque année, dont 72 000 particuliers.

La direction générale de la sécurité civile et de la gestion des crises du ministère de l'intérieur (DGSCGC) instruit les dossiers de demandes de reconnaissance de l'état de catastrophe naturelle. Dans le cas d'une procédure accélérée, elle sollicite les rapports d'expertise à la place des préfectures. Ces rapports d'expertise sont réalisés par les services de l'État compétents pour l'aléa climatique concerné, tels que Météo France, BRGM ou encore le Cerema. Actuellement, la communication de ces rapports n'est pas systématique . Sur ce point, la mission d'information du Sénat sur la gestion des risques climatiques avait relevé que seuls des extraits de ces rapports techniques étaient annexés à la notification des préfets aux communes de la décision des ministres 3 ( * ) .

Le rôle de la DGSCGC dans la procédure de

reconnaissance de l'État

de catastrophe naturelle

La DGSCGC est responsable pour le ministère de l'intérieur de l'animation de la procédure de reconnaissance préalable de l'état de catastrophe naturelle. Dans ce cadre :

- elle anime le réseau des services déconcentrés de l'État au niveau départemental chargés de réceptionner et de contrôler la conformité des demandes communales de reconnaissance puis de constituer les dossiers destinés à être présentés en commission interministérielle ;

- elle instruit les dossiers communaux validés par les préfets de département et propose à la commission interministérielle un avis sur ces dossiers ;

- elle préside la commission interministérielle au nom du ministère de l'intérieur ;

- elle est en charge de la rédaction des projets d'arrêtés interministériels portant reconnaissance de l'état de catastrophe naturelle et du suivi de leur signature et publication au Journal officiel (JO) ;

- une fois les arrêtés publiés au JO, la DGSCGC transmet aux préfectures concernées les motivations propres à chacune des décisions prises par les ministres pour les communes de leur département ;

- elle assure la gestion des recours gracieux déposés par les particuliers et les communes concernées contre les arrêtés interministériels. Elle suit également les recours contentieux déposés devant les juridictions administratives contre ces arrêtés en appui de la direction des libertés publiques et des affaires juridiques du ministère de l'intérieur.

Source : réponse écrite de la DGSCGC

Procédure de reconnaissance de l'état de

catastrophe naturelle

et d'indemnisation des sinistrés

Source : ministère de l'intérieur

S'agissant des voies de recours à l'encontre de l'arrêté interministériel, les dispositions de l'article L. 411-2 du code des relations entre le public et l'administration , prévoyant que « toute décision administrative peut faire l'objet, dans le délai imparti pour l'introduction d'un recours contentieux, d'un recours gracieux ou hiérarchique qui interrompt le cours de ce délai » s'appliquent. D'après les informations transmises au rapporteur, le nombre de recours gracieux formés chaque année est compris entre 300 et 400 , et 90 % des recours gracieux concernent l'indemnisation des dommages causés par un épisode de sécheresse-réhydratation des sols.

II. LE DISPOSITIF PROPOSÉ : RENDRE PLUS TRANSPARENTE LA DÉCISION DE RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE

Le présent article modifie l'article L. 125-1 du code des assurances dans l'objectif de « renforcer la transparence de la procédure de reconnaissance des catastrophes naturelles » et « faciliter l'accès au recours gracieux » 4 ( * ) .

Ainsi, il prévoit que la décision des ministres , précisée dans l'arrêté interministériel, pour chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle, soit assortie d'une motivation et mentionne les voies et délais de recours gracieux et de communication des rapports d'expertise ayant fondé la décision , dans des conditions fixées par décret. Par conséquent, la motivation de la décision figure directement dans l'arrêté interministériel, et non dans la notification de cette décision à chaque commune par le préfet de département.

Il prévoit également que la notification à chaque commune de la décision précise les conditions de communication des rapports d'expertise par le délégué à la reconnaissance de l'état de catastrophe naturelle , créé par l'article 2 de la présente proposition de loi.

Enfin, le dernier alinéa du présent article prévoit qu'en cas de décision défavorable, les communes peuvent former un recours gracieux à l'égard de l'arrêté interministériel auprès des ministres concernés, dans les conditions prévues à l'article L. 411-2 du code des relations entre le public et l'administration, c'est-à-dire les conditions de droit commun s'appliquant au recours gracieux.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : DES MODIFICATIONS RÉDACTIONNELLES OU DE PRÉCISION

La commission des finances a adopté trois amendements rédactionnels à l'initiative du rapporteur, Stéphane Baudu, ainsi qu'un amendement à l'initiative de Xavier Paluszkiewicz, avec un avis favorable du rapporteur. Cet amendement étend aux sinistrés la mention selon laquelle il leur est possible de former un recours gracieux contre une décision interministérielle, et supprime la précision selon laquelle ce recours peut être formé en cas de décision défavorable.

En séance publique, l'Assemblée nationale a adopté deux amendements à l'initiative de Xavier Paluszkiewicz, avec des avis favorables de la commission et du Gouvernement.

Le premier supprime la mention selon laquelle la communication des rapports d'expertise relève du délégué à la reconnaissance de l'état de catastrophe naturelle, car cette communication sera opérée par les services déconcentrés.

Le second vise à préciser que la disposition selon laquelle les communes et les sinistrés peuvent former un recours gracieux à l'encontre de l'arrêté interministériel est sans préjudice des dispositions prévues à l'article L. 411-2 du code des relations entre le public et l'administration. Par conséquent, la possibilité d'un recours gracieux n'est pas limitée aux communes et aux sinistrés, et est ouverte à d'autres personnes morales, telles que les associations de sinistrés.

IV. LA POSITION DE LA COMMISSION DES FINANCES : DES DISPOSITIONS BIENVENUES POUR LES SINISTRÉS, QUI NE BOUSCULENT CEPENDANT PAS LA PROCÉDURE ACTUELLE

Le rapporteur salue les dispositions du présent article qui visent à répondre aux critiques formulées par la mission d'information du Sénat quant à l'opacité de la procédure et la faible motivation des décisions de reconnaissance de l'état de catastrophe naturelle.

Il convient néanmoins de souligner que les dispositions prévues par l'article 1 er n'apparaissent pas de nature à faire évoluer de façon substantielle la philosophie de la procédure actuelle . Si ces dispositions visent à renforcer la transparence de la procédure, le rapporteur regrette que cet exercice de modernisation du droit en vigueur donne lieu à l'ajout dans le code des assurances de dispositions superfétatoires.

En effet, les dispositions relatives au recours gracieux n'ouvrent aucun nouveau droit aux sinistrés et aux communes. Certes, le renvoi explicite au code des relations entre le public et l'administration permet de rappeler que l'administration est soumise aux mêmes obligations en matière de catastrophe naturelle que dans les autres domaines de l'action publique. Toutefois, en dépit de cette intention louable, le rapporteur estime que la loi n'est pas le vecteur approprié pour récapituler les droits des sinistrés consacrés par ailleurs .

Par conséquent, la commission a adopté un amendement COM-31 visant à supprimer cette mention explicite. Elle a également adopté un amendement COM-30 afin de préciser que la motivation de la décision des ministres doit rappeler les voies et délais de l'ensemble des recours possibles, et non pas uniquement ceux prévus pour les recours gracieux.

Enfin, elle a adopté un amendement COM-6 à l'initiative de Dominique Estrosi Sassone, avec un avis de sagesse du rapporteur, précisant que la motivation de la décision des ministres doit être formulée de façon claire, détaillée et compréhensible.

Décision de la commission : la commission des finances a adopté cet article ainsi rédigé.

ARTICLE

2

Instauration d'un délégué départemental

à la reconnaissance de l'état de catastrophe naturelle et

création de supports de communication présentant la

procédure

. L'examen de cet article a été délégué au fond à la commission de l'aménagement du territoire et du développement durable.

Lors de sa réunion, celle-ci a adopté les amendements COM-21 , COM-22 et COM-23 de son rapporteur, Pascal Martin, ainsi que l'amendement COM-7 de Dominique Estrosi Sassone.

Décision de la commission : la commission des finances a adopté cet article ainsi rédigé.

ARTICLE 3

Interdiction de la modulation de franchise dans les communes

non dotées d'un plan de prévention des risques naturels

prévisibles

. Le présent article interdit la modulation de franchise restant à la charge des assurés en raison de l'absence, dans leurs collectivités territoriales, d'un plan de prévention des risques naturels prévisibles (PPRN). Cette interdiction ne s'applique pas aux biens assurés par les collectivités territoriales pour lesquels un PPRN a été prescrit mais non approuvé dans les délais réglementaires.

En outre, le présent article précise que les caractéristiques de la franchise applicable sont définies par voie réglementaire.

La commission des finances a salué ces dispositions qui s'inspirent de celles prévues par l'article 4 de la proposition de loi sénatoriale adoptée en janvier 2020.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : UNE MODULATION DE FRANCHISE PRÉVUE EN L'ABSENCE DE PLAN DE PRÉVENTION DES RISQUES NATURELS PRÉVISIBLES

Aux termes de l'annexe 1 à l'article A. 125-1 du code des assurances , « l'assuré conserve à sa charge une partie de l'indemnité due après sinistre », c'est-à-dire qu'une franchise sur l'indemnisation des dommages causés par une catastrophe naturelle reste à la charge de l'assuré. Le montant de celle-ci est défini au même article.

Les franchises applicables varient selon que le bien assuré est à usage professionnel ou non, et si l'aléa naturel en cause est un épisode de sécheresse ou réhydratation des sols.

Montants de franchise applicables

|

Montant de la franchise en cas de sécheresse |

Montant de la franchise pour les autres aléas |

|

|

Biens à usage non professionnel |

380 € |

1 520 € |

|

Biens à usage professionnel |

10 % du montant des dommages matériels directs, avec un minimum de 1 140 € |

3 050 € |

Source : annexe I de l'article A. 125-1 du code des assurances

Les mêmes dispositions réglementaires prévoient que dans une commune non dotée d'un plan de prévention des risques naturels prévisibles, la franchise est modulée en fonction du nombre de constatations de l'état de catastrophe naturelle intervenues pour le même risque , autrement dit le même aléa climatique, au cours des cinq années précédant la date de la nouvelle constatation.

Le plan de prévention des risques naturels prévisibles

Créé par la loi du 2 février 1995 relative au renforcement de la protection de l'environnement (articles L.562-1 et suivants du code de l'environnement), le plan de prévention des risques naturels prévisibles (PPRN) s'est substitué aux procédures préexistantes en matière de prévention des risques naturels, afin de rendre les territoires moins vulnérables aux risques, notamment dans leur développement futur.

Le PPRN est réalisé, sur les territoires où les enjeux exposés le justifient, par le préfet de département et vaut servitude d'utilité publique. Il est annexé au plan local d'urbanisme ou à la carte communale. Il peut concerner un aléa particulier, comme par exemple, le risque inondation, ou plusieurs (on parle alors de plan multirisques), en fonction des caractéristiques du territoire. Il délimite les zones concernées par le risque sur le territoire, sur la base d'un aléa de référence et définit une réglementation adaptée pour chaque zone. Pour l'aléa débordement de cours d'eau par exemple, il s'agit de l'événement le plus important connu et documenté ou d'un événement théorique de fréquence centennale, si ce dernier est plus important. Pour maîtriser l'urbanisation dans les zones à risques et réduire la vulnérabilité des populations et des biens existants, le PPRN peut :

- interdire les constructions nouvelles dans les zones d'aléas très forts non urbanisés ainsi que dans les zones où cela est susceptible d'aggraver les risques ou dans les zones à préserver comme les champs d'expansion de crue ;

- définir des mesures pour adapter les constructions nouvelles à l'état des risques ;

- définir des mesures de construction pour diminuer la vulnérabilité des constructions, des ouvrages, des terres mises en culture ou plantées, dans la limite des 10 % de la valeur vénale ;

- définir des mesures générales de prévention, de protection et de sauvegarde à la charge des collectivités et des particuliers.

En application du VII de l'article L.562-1 du code de l'environnement, le décret du 5 juillet 2019 précise les modalités d'élaboration des PPRN concernant les aléas débordement de cours d'eau et submersion marine. Il fixe d'une part les règles de détermination, de qualification et de cartographie de l'aléa de référence sur le territoire, d'autre part les principes généraux du zonage réglementaire et du règlement pour les constructions nouvelles, afin d'encadrer et d'harmoniser la mise en oeuvre des PPR inondation. Ce texte permet une approche centrée sur les projets de territoire, permettant de traiter la ville dans son ensemble, afin de réduire globalement la vulnérabilité, dans une logique de renouvellement urbain vertueux.

L'objectif visé lors de la mise en place des PPRN conduisait à ce qu'environ 12 500 communes soient couvertes par un PPRN approuvé, couvrant les territoires à forts enjeux. En juillet 2021, on compte 12 148 communes couvertes par un PPRN opposable, et 1 230 plans prescrits (dont 77 l'ont été en 2020, à comparer aux 134 PPRN prescrits en 2018).

Source : direction générale de la prévention des risques, réponse au questionnaire budgétaire pour le projet de loi de finances pour 2022

Concrètement, la modulation s'applique comme un coefficient multiplicateur de la franchise :

- lors de la troisième constatation, la franchise double ;

- lors de la quatrième constatation, la franchise triple ;

- à partir de la cinquième constatation et pour les constatations suivantes, la franchise est quadruplée.

D'après les données transmises par la direction générale du Trésor au rapporteur, chaque année environ 5 600 sinistrés particuliers voient leur franchise modulée , et dans 42 % des cas il s'agit d'une franchise doublée pour cause de sécheresse.

En outre, l'article L. 125-2 du code des assurances prévoit qu'aucune franchise non prévue explicitement par le contrat ne peut être appliquée pour l'indemnisation des catastrophes naturelles.

II. LE DISPOSITIF PROPOSÉ : LA SUPPRESSION D'UNE CHARGE INJUSTIFIÉE POUR LES SINISTRÉS

Le présent article complète l'article L. 125-2 du code des assurances afin de prévoir qu'aucune modulation de franchise à la charge des assurés ne peut être appliquée dans les communes non dotées du plan de prévention des risques naturels prévisibles (PPRN).

Toutefois, cette interdiction ne s'applique pas aux biens des collectivités pour lesquelles un plan de prévention des risques naturels a été prescrit, mais non approuvé dans les délais réglementaires. L'exposé des motifs précise que cette exclusion vise à « maintenir le caractère incitatif de ce dispositif ».

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : UNE CORRECTION MARGINALE DU DISPOSITIF, MAIS QUI A PERMIS AU GOUVERNEMENT DE S'EXPRIMER SUR L'ÉVOLUTION À VENIR DES FRANCHISES

La commission des finances de l'Assemblée nationale a adopté un amendement de précision rédactionnelle du rapporteur , visant à expliciter le fait que la modulation de franchise ne pouvait être appliquée en raison de l'absence de plan de prévention des risques naturels prévisibles (PPRN), mais qu'elle pouvait être appliquée pour d'autres motifs.

En séance publique, l'Assemblée nationale a adopté un amendement du Gouvernement , avec un avis favorable de la commission, visant à inscrire à l'article L. 125-2 du code des assurances que les caractéristiques de la franchise à la charge de l'assuré sont définies par arrêté ministériel, celui-ci étant prévu à l'article L. 125-3 du même code. La secrétaire d'État auprès du ministre de l'économie, des finances et de la relance, Olivia Grégoire, a précisé en séance les intentions du Gouvernement quant à l'évolution des dispositions réglementaires relatives aux franchises . Ainsi, l'arrêté ministériel devrait prévoir 5 ( * ) :

- un plafond maximal de franchise pour les petites entreprises ;

- la possibilité pour les assureurs d'aligner, dans les contrats proposés aux particuliers, le niveau de la franchise de la garantie « catastrophes naturelles » hors sécheresse sur celui d'autres garanties ;

- une incitation des grandes entreprises à adopter des mesures de prévention en déplafonnant la franchise et en autorisant les assureurs à fixer des franchises différentes selon la nature des risques couverts.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN APPORT DU SÉNAT POUR PLUS DE JUSTICE POUR LES ASSURÉS

Les dispositions du présent article reprennent celles de la proposition de loi sénatoriale adoptée en janvier 2020 , qui prévoyaient déjà une interdiction de la modulation de franchise en raison de l'absence de plan de prévention des risques naturels prévisibles (PPRN).

En effet, comme l'avait souligné la mission d'information du Sénat, « ce dispositif, s'il vise à renforcer le lien entre indemnisation et prévention, de façon à responsabiliser les assurés , demeure au mieux incompris, au pire vécu comme une sanction pour les sinistrés , et alimente un fort sentiment d'injustice » 6 ( * ) , compte tenu du fait que les assurés sont sanctionnés pour des faits dont ils ne sont pas responsables.

Néanmoins, le dispositif proposé diverge de celui adopté par le Sénat en ce qu'il maintient une modulation de franchise pour les biens des collectivités pour lesquelles le PPRN a été prescrit mais n'a pas encore été approuvé. Le rapporteur partage le principe du maintien d'une incitation pour les collectivités à se doter le plus rapidement possible d'un PPRN, dès lors qu'il a été prescrit . Il convient toutefois de souligner que les PPRN qui tardent à être approuvés ne le sont pas toujours en raison de la réticence des élus locaux. La complexité du plan à élaborer, ou l'organisation de l'enquête publique 7 ( * ) sont autant de facteurs à prendre en considération.

En tout état de cause, la suppression de la modulation de franchise ne devrait pas se traduire par un surcoût significatif. D'après les estimations transmises par la Fédération française de l'assurance (FFA) et la Caisse centrale de réassurance (CCR), ce surcoût est estimé à un montant compris entre 4 et 11 millions d'euros par an pour le régime d'indemnisation des catastrophes naturelles, ce qui est minime comparé au montant moyen annuel des indemnisations versées qui s'élève à 1,1 milliard d'euros 8 ( * ) .

Décision de la commission : la commission a adopté cet article sans modification.

ARTICLE

3 bis (nouveau)

Allongement de deux à cinq ans du délai de

prescription

de toutes actions dérivant d'un contrat d'assurance

. Le présent article est issu de l'adoption par la commission des finances d'un amendement à l'initiative de Nicole Bonnefoy. Il allonge de deux ans à cinq ans le délai de prescription pour les actions dérivant d'un contrat d'assurance pour les dommages résultant de mouvements de terrain consécutifs à la sécheresse et à la réhydratation des sols.

La commission a adopté l'article 3 bis ainsi rédigé.

I. LE DROIT EXISTANT : UN DÉLAI DE DEUX ANS DE PRESCRIPTION POUR LES DOMMAGES INDEMNISÉS PAR L'ASSUREUR

Aux termes de l'article L. 114-1 du code des assurances , les assurés disposent d'un délai de deux ans pour réclamer à leur assurance le règlement de l'indemnité qui leur est due en cas de sinistre et, le cas échéant, pour dénoncer une faute dans l'exécution du contrat.

Ce délai est plus court que le délai de droit commun de prescription, établi à cinq ans en application de l'article 2224 du code civil.

L'article L. 114-2 du code des assurances prévoit que ce délai de prescription peut toutefois être interrompu par plusieurs causes, et notamment la désignation d'un expert à la suite du sinistre.

II. LE DISPOSITIF PROPOSÉ : UN ALLONGEMENT POUR LES DOMMAGES CAUSÉS PAR UN PHÉNOMÈNE DE SÉCHERESSE

Le présent article, issu de l'adoption par la commission des finances d'un amendement à l'initiative de Nicole Bonnefoy, modifie l'article L. 114-1 du code des assurances afin de porter à cinq ans le délai de prescription pour les dommages résultant de mouvements de terrain consécutifs à la sécheresse et à la réhydratation des sols reconnus comme une catastrophe naturelle dans les conditions prévues à l'article L. 125-1 du même code.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION DÉJÀ JUGÉE PERTINENTE PAR LE SÉNAT

Le dispositif proposé vise à réintroduire une disposition de l'article 2 de la proposition de loi sénatoriale adoptée en 2020 .

Le texte initial de la proposition de loi examiné à l'initiative de Nicole Bonnefoy, prévoyait un allongement à cinq ans du délai de prescription en cas de catastrophes naturelles. La commission des finances avait alors exprimé des réserves sur cette disposition , le délai de deux ans était généralement suffisant et encourageait à une reconstruction plus rapide des territoires sinistrés. La seule exception était les dommages causés par la sécheresse, ces derniers mettant plus de temps à se manifester.

En séance, le Sénat avait alors adopté trois amendements identiques, à l'initiative du rapporteur de la commission des finances, Jean-François Husson, de la rapporteure pour avis de la commission de l'aménagement du territoire et du développement durable et Nelly Tocqueville, et de Jean Pierre Vogel, visant à restreindre cet allongement aux seuls cas de sécheresses reconnues comme catastrophe naturelle.

Décision de la commission : la commission a adopté cet article additionnel ainsi rédigé.

ARTICLE

4

Création de la Commission nationale consultative des

catastrophes naturelles et inscription dans la loi de la Commission

interministérielle de reconnaissance de l'état de

catastrophe naturelle

. L'examen de cet article a été délégué au fond à la commission de l'aménagement du territoire et du développement durable.

Lors de sa réunion, celle-ci a adopté les amendements COM-24 , COM-25 et COM-26 de son rapporteur, Pascal Martin, ainsi que l'amendement COM-9 de Dominique Estrosi Sassone.

Décision de la commission : la commission a adopté cet article ainsi rédigé.

ARTICLE

5

Réduction du délai de publication de

l'arrêté constatant l'état de catastrophe naturelle,

indemnisations devant permettre

un arrêt des désordres

existants, extension du délai de déclaration

du sinistre

à l'assureur

. Le présent article prévoit plusieurs modifications relatives à l'indemnisation des assurés en cas de catastrophe naturelle.

Premièrement, il propose d'accélérer la publication de l'arrêté de catastrophe naturelle, en raccourcissant de trois à deux mois le délai de publication après le dépôt des demandes des communes. Deuxièmement, il précise les différents délais applicables à l'indemnisation des assurés, ainsi que ses droits en matière de contre-expertise. Enfin, il prévoit, qu'en cas de retrait-gonflement des argiles, les indemnisations doivent couvrir les travaux permettant un arrêt des désordres existants, sous plusieurs conditions.

Après avoir constaté que ces dernières dispositions étaient équilibrées en tenant compte à la fois des attentes des sinistrés pour une meilleure prise en compte des difficultés liées à l'indemnisation des dommages causés par la sécheresse et la sauvegarde du financement du régime, la commission a toutefois estimé que le dispositif proposé n'épuisait pas la question d'une réelle indemnisation de ces dommages.

Afin de permettre aux assurés de recevoir dans les meilleurs délais l'indemnité due, la commission a adopté un amendement du rapporteur pour réduire le délai de versement.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : UNE GARANTIE LIMITÉE AUX DOMMAGES MATÉRIELS DIRECTS

La loi du 13 juillet 1982 relative à l'indemnisation des victimes de catastrophes naturelles 9 ( * ) a instauré le régime assurantiel propre à l'indemnisation de ces sinistres en créant la garantie dite « catastrophes naturelles » . Aux termes de l'article L. 125-1 du code des assurances , ce régime offre une couverture contre les dommages matériels résultant de catastrophes naturelles aux particuliers, entreprises et collectivités ayant souscrit une assurance « dommages » aux biens 10 ( * ) .

Cette garantie indemnise les « effets des catastrophes naturelles », ceux-ci étant définis comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel ».

En application de l'article L. 125-2 du code des assurances , cette garantie est obligatoirement insérée dans les contrats d'assurance dommage, tels que les contrats multirisques habitation par exemple. Le caractère obligatoire de la garantie permet une large couverture des assurés, et donc de maintenir un coût modéré du financement du régime par assuré.

En application du même article, les indemnisations versées au titre de cette garantie doivent être attribuées dans un délai de trois mois à compter de la date de remise de l'état estimatif des biens endommagés, ou des pertes subies, ou de la date de publication de la décision de reconnaissance de l'état de catastrophe naturelle, si celle-ci est postérieure.

Le financement de ce régime assurantiel repose sur trois acteurs :

- les assurances prennent en charge l'indemnisation des dommages ;

- les assurances peuvent souscrire une offre de réassurance auprès d'un réassureur privé ou de la Caisse centrale de réassurance (CCR), une société anonyme intégralement détenue par l'État. Le schéma de réassurance se décompose, pour moitié, d'une couverture proportionnelle en quote-part. Les assureurs cèdent 50 % du montant des primes à la CCR, et en contrepartie la CCR prend en charge 50 % de leur sinistralité. D'autre part, pour les 50 % restant à la charge de l'assureur, la CCR intervient dès lors que la sinistralité dépasse un certain seuil 11 ( * ) ;

- l'État apporte une garantie illimitée à la CCR. Celle-ci n'a été appelée qu'une seule fois, en 1999.

La garantie est financée par une cotisation additionnelle assise sur la prime des contrats d'assurance dommages, dont le taux, s'élevant actuellement à 12 %, est fixé par arrêté. Ce taux est le même sur l'ensemble du territoire afin de mutualiser le financement du régime.

II. LE DISPOSITIF PROPOSÉ : PLUSIEURS DISPOSITIONS VISANT À AMÉLIORER LES DROITS DES ASSURÉS

Premièrement, le présent article modifie l'article L. 125-1 du code des assurances afin de réduire de trois mois à deux mois le délai de publication de l'arrêté interministériel de reconnaissance de l'état de catastrophe naturelle, à compter de la date de dépôt des demandes par les communes à la préfecture.

Deuxièmement, il complète l'article L. 125-2 du code des assurances afin de prévoir que les indemnisations versées à l'assuré doivent couvrir les travaux permettant de mettre un arrêt aux désordres existants , dans les limites du montant de la valeur de la chose assurée au moment du sinistre. Cette dernière disposition vise à respecter le principe indemnitaire, pierre angulaire du droit des assurances, impliquant que le bénéficiaire ne peut pas recevoir une indemnité supérieure au préjudice subi.

Enfin, le présent article prévoit que l'assuré déclare le sinistre à son assureur dès qu'il en a eu connaissance, ou au plus tard dans un délai de trente jours suivant la publication de l'arrêté interministériel de reconnaissance de l'état de catastrophe naturelle, contre dix jours aujourd'hui.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : PRÉCISER LES DROITS DES ASSURÉS TOUT EN ENCADRANT LA RESPONSABILITÉ DE L'ASSUREUR EN MATIÈRE DE SÉCHERESSE

La commission des finances de l'Assemblée nationale a adopté trois amendements rédactionnels et de précision à l'initiative du rapporteur.

En séance publique, l'Assemblée nationale a adopté quatre amendements.

Deux amendements identiques ont été adoptés à l'initiative du rapporteur et de Xavier Breton, avec un double avis favorable de la commission et du Gouvernement, visant à préciser les différents délais applicables au cours du processus d'indemnisation des sinistrés . Plus précisément, il prévoit que :

- l'assureur dispose d'un délai d'un mois pour informer l'assuré sur les modalités de mise en jeu de la garantie « catastrophes naturelles » et, si nécessaire, missionner une expertise . Ce délai court à compter de la réception de la déclaration de sinistre ou de la date de publication ;

- ensuite, l'assureur dispose d'un délai d'un mois pour faire une proposition d'indemnisation ou de réparation en nature , à compter de la réception de l'état estimatif transmis par l'assuré, soit concrètement des devis, ou de la réception du rapport d'expertise définitif ;

- l'assureur verse l'indemnisation due, ou missionne une entreprise en cas de réparation en nature, dans un délai d'un mois après l'accord de l'assuré sur la proposition d'indemnisation.

A défaut de respecter ces délais, l'indemnité due par l'assureur porte, à compter de l'expiration du dernier délai, intérêt au taux de l'intérêt légal. En outre, les contrats d'assurance peuvent prévoir des délais plus favorables.

L'Assemblée nationale a également adopté un amendement à l'initiative du Gouvernement, avec un avis favorable de la commission, visant à encadrer la disposition selon laquelle l'indemnité versée doit couvrir les travaux permettant un arrêt des désordres existants . L'amendement conserve le principe d'indemnisation dans la limite du montant de la valeur de la chose assurée au moment du sinistre, et prévoit que cette disposition s'applique en cas de sécheresse, et non pour tous les aléas climatiques. En outre, l'atteinte à la solidité du bâti ou l'état du bien le rendant impropre à son usage doit être constatée par une expertise.

L'objet de l'amendement précise que la limite aux évènements de sécheresse correspond à l'intention initiale du dispositif proposé par la proposition de loi. En effet, les cas de sécheresses sont les seuls pour lesquels les désordres peuvent mettre un certain temps à se manifester et pour lesquels traiter l'ensemble des causes est particulièrement difficile.

Enfin, l'Assemblée nationale a adopté un amendement à l'initiative de Xavier Breton, avec un double avis favorable du Gouvernement et de la commission, prévoyant que l'assureur communique à l'assuré le rapport d'expertise définitif. En outre, le contrat d'assurance doit préciser qu'en cas de litige relatif à l'application de la garantie, il est possible de recourir à une contre-expertise. L'assureur doit également informer l'assuré de la possibilité de recourir à une telle contre-expertise en cas de contestation des conclusions du rapport d'expertise.

IV. LA POSITION DE LA COMMISSION DES FINANCES : DES PRÉCISIONS UTILES POUR LES ASSURÉS, MAIS UNE AVANCÉE DÉCEVANTE EN CE QUI CONCERNE LA PRISE EN CHARGE DE LA SÉCHERESSE

A. DES PRÉCISIONS UTILES POUR LES ASSURÉS

Les dispositions précisant les différents délais sont bienvenues, dans la mesure où elles permettent de clarifier le processus d'indemnisation des assurés.

La commission relève toutefois que le délai de versement de l'indemnité à l'assuré lui apparaît inutilement long dès lors que l'assuré a donné son accord sur la proposition d'indemnisation, et que celle-ci ne prend pas la forme d'une réparation en nature mais du versement de l'indemnité. Par conséquent, elle a adopté un amendement du rapporteur visant à réduire d'un mois à dix jours ce versement (COM-32) .

B. LES ENJEUX DU RETRAIT-GONFLEMENT DES ARGILES INSUFFISAMMENT TRAITÉS

Alors que la rédaction initiale du présent article , prévoyant que les indemnisations doivent permettre un arrêt des désordres existants, s'inspirait directement des travaux du Sénat sur la proposition de loi de Nicole Bonnefoy, la rédaction adoptée par l'Assemblée nationale est plus restrictive.

En effet, le principe d'un arrêt des désordres existants est encadré de trois conditions :

- comme le prévoyait déjà le texte initial et en application du principe indemnitaire, les indemnisations ne doivent pas excéder la valeur de la chose assurée au moment du sinistre ;

- ce principe n'est désormais applicable qu'aux dommages résultant des mouvements de terrain consécutifs au retrait-gonflement des argiles . Cette disposition est toutefois davantage une précision qu'une restriction, dans la mesure où l'esprit de cet article était de viser ce phénomène pour lesquels l'ampleur des dommages peut être plus importante que les dommages apparents, tels que les fissures ;

- il s'applique lorsque l'expertise constate une atteinte à la solidité du bâtiment, ou un état le rendant impropre à sa destination .

Toutefois, les travaux menés par le rapporteur l'ont convaincue que la rédaction issue des travaux de l'Assemblée nationale sur ce nouveau texte était plus équilibrée . Elle permet de satisfaire, d'une part, la légitime demande des sinistrés pour une meilleure prise en charge des dommages résultant des mouvements de terrain causés par les épisodes de retrait-gonflement des argiles et, d'autre part, la nécessité de préserver la soutenabilité du financement de ce régime assurantiel.

En effet, force est de constater que cet équilibre est de plus en plus fragilisé en raison de la fréquence et de l'intensité accrue des catastrophes naturelles , et des épisodes de sécheresse pour lesquels les réparations des dommages sont particulièrement onéreuses. Ainsi, si le ratio moyen de sinistralité/primes est de 72 % sur les quinze dernières années, il s'est élevé à 119 % en 2016, 202 % en 2017, et 137 % en 2018 d'après la direction générale du Trésor. Depuis 2016, la sinistralité avoisine 2 milliards d'euros par an , contre une moyenne annuelle de 1,1 milliard d'euros entre 2006 et 2020 12 ( * ) .

Dans cette perspective, le rapporteur estime que la rédaction initiale du dispositif présentait plusieurs risques , déjà identifiés par la commission des finances lors de l'examen de la proposition de loi sénatoriale.

D'une part, il est permis de s'interroger sur l'articulation du principe indemnitaire , selon lequel l'indemnisation ne doit pas dépasser la valeur du bien et sert à compenser un préjudice, et la disposition selon laquelle le montant de l'indemnisation doit permettre un arrêt des désordres existants . Dans le cas des dommages causés par la sécheresse, l'arrêt des désordres existants peut nécessiter des travaux relatifs à la structure du bâti, imposant une amélioration significative de la solidité de celui-ci. La correction d'une malfaçon structurelle doit-elle relever du régime d'indemnisation des catastrophes naturelles ?

D'autre part, l'angle mort du dispositif proposé réside dans les dépenses de prévention devant être effectuées pour limiter l'ampleur des dégâts . Comme l'avait déjà souligné le rapporteur de la commission des finances sur la proposition de loi de Nicole Bonnefoy, Jean-François Husson, « l'établissement du bon curseur de l'indemnisation interroge la responsabilité respective de l'assureur, du vendeur et de l'acquéreur du bien » 13 ( * ) .

En revanche, le rapporteur rappelle que le dispositif proposé reste très imparfait au regard de l'ampleur des dommages potentiels des épisodes de sécheresse . Les auditions menées ont confirmé qu'une réflexion était en cours pour la mise en oeuvre d'une solution plus durable pour l'indemnisation des dégâts liés à la sécheresse, qui pourrait éventuellement prendre la forme d'un régime ad hoc à celui prévu par la loi de 1982.

Dans ce contexte, si cette proposition apporte une première réponse, elle ne peut être regardée que comme une « rustine » du régime d'indemnisation des catastrophes naturelles , qui semble désormais inadapté à la prise en charge de ces dommages liés à la sécheresse.

La commission regrette que plus de deux ans après la conclusion des travaux de la mission d'information du Sénat sur le sujet, le Gouvernement n'ait pas davantage avancé sur cette question.

Décision de la commission : la commission a adopté cet article ainsi rédigé.

ARTICLE 6

Prise en charge

des frais de relogement d'urgence des personnes sinistrées dont la

résidence principale est insalubre ou présente un danger

pour

la sécurité des occupants

. Le présent article intègre dans le périmètre de la garantie dite « catastrophe naturelle » les frais de relogement d'urgence des personnes sinistrées dont la résidence principale est rendue impropre à l'habitation pour des raisons de sécurité, de salubrité ou d'hygiène à la suite d'une catastrophe naturelle.

L'Assemblée nationale a adopté un amendement, à l'initiative du Gouvernement, afin d'inclure également le remboursement des frais d'architecte et de maîtrise d'ouvrage associés à la remise en état du bien.

La commission a salué ces dispositions qui reprennent celles prévues par la proposition de loi sénatoriale adoptée en janvier 2020, et qui étaient issues des travaux de la mission d'information. Elle a adopté un amendement visant à corriger une erreur matérielle.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LA PRISE EN CHARGE DES FRAIS DE RELOGEMENT DÉPEND DES GARANTIES COMPLÉMENTAIRES

Aux termes de l'article L. 125-1 du code des assurances, la garantie dite « catastrophe naturelle » s'applique aux « effets des catastrophes naturelles », étant définis comme « les dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel , lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises ».

Ainsi, cette garantie permet d'assurer les dommages matériels infligés aux biens, mais ne prend pas en charge des frais annexes, tels que les frais de relogement , à l'exception du coût de l'étude géotechnique préalablement nécessaire à la remise en état du bien, en application de l'article L. 125-4 du code des assurances.

Par conséquent, la prise en charge de ces frais de relogement dépend des dispositions contractuelles proposées par les assureurs, qui sont très variables selon les contrats et les garanties souscrites.

En revanche, le fonds d'aide pour le relogement d'urgence (FARU) peut apporter une aide financière aux communes, établissements publics locaux (EPL) et groupements d'intérêt public (GIP) qui prennent en charge l'hébergement d'urgence, dans la limite de six mois, de personnes « occupant des locaux qui présentent un danger pour leur santé ou leur sécurité et qui ont fait l'objet soit d'une ordonnance d'expulsion, soit d'un ordre d'évacuation » 14 ( * ) . Sont éligibles au FARU, sous certaines conditions, les dépenses de ces collectivités réalisées en cas de catastrophe naturelle 15 ( * ) .

II. LE DISPOSITIF PROPOSÉ : L'INCLUSION DES FRAIS DE RELOGEMENT D'URGENCE DANS LE PÉRIMÈTRE DE LA GARANTIE « CATNAT »

Le présent article complète l'article L. 125-4 du code des assurances afin d'inclure dans le périmètre de l'indemnisation au titre de la garantie « catastrophe naturelle » les frais de relogement d'urgence des personnes sinistrées, sous réserve que :

- le bien sinistré constitue leur résidence principale ;

- celui-ci est rendu impropre à l'habitation pour des raisons de sécurité, de salubrité ou d'hygiène résultant directement des dommages matériels directs de la catastrophe naturelle.

Les modalités et la durée de l'indemnisation seront définies par décret.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : UNE PRISE EN CHARGE ÉTENDUE ÉGALEMENT AUX FRAIS D'ARCHITECTE ET DE MAÎTRISE D'OUVRAGE

La commission des finances de l'Assemblée nationale a adopté un amendement rédactionnel à l'initiative du rapporteur.

En séance publique, l'Assemblée nationale a adopté un amendement du Gouvernement , avec un avis favorable de la commission, réécrivant le dispositif proposé en effectuant deux modifications.

Premièrement, il précise la rédaction du dispositif proposé . Les conditions de prise en charge prévues par le dispositif initial restent inchangées.

Deuxièmement, il modifie l'article L. 125-4 du code des assurances pour inclure, dans le périmètre de l'indemnisation, les frais d'architecte et de maîtrise d'ouvrage associés à la remise en état de l'habitation , dès lors que ceux-ci sont obligatoires, et au même titre que le coût des études géotechniques déjà pris en charge.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE INCLUSION INDISPENSABLE POUR LES ASSURÉS

Les dispositions du présent article reprennent celles de l'article 2 de la proposition de loi sénatoriale. Le rapporteur partage l'objectif du dispositif proposé, en phase avec les recommandations de la mission d'information du Sénat, et les demandes de longue date des associations de sinistrés.

Les auditions menées par le rapporteur ont apporté des éclairages sur la durée de la prise en charge des frais de relogement envisagée. Celle-ci ne devrait pas se limiter à quelques jours, et devrait être suffisamment longue pour permettre aux sinistrés de retourner dans leur résidence principale dans de bonnes conditions. En tout état de cause, la durée de l'indemnisation devra être proportionnée à l'ampleur des dommages causés par la catastrophe naturelle, et la durée des travaux nécessaires pour la remise en état du bien.

D'après les informations transmises au rapporteur, ces dispositions devraient se traduire par un surcoût maîtrisé pour le régime de garantie. Sur la base de la sinistralité constatée au cours des dernières années, la Fédération française de l'assurance (FFA) estime que les frais de relogement d'urgence, pris en charge pour une durée moyenne de deux mois, coûtent entre 6 et 10 millions d'euros par an.

En outre, l'inclusion des frais d'architecte et de maîtrise d'ouvrage est tout à fait pertinente pour les sinistrés.

Toutefois, les travaux du rapporteur ont permis d'identifier une erreur matérielle dans la rédaction du dispositif. En effet, il serait préférable de prendre en charge les frais de maîtrise d'oeuvre , et non de maîtrise d'ouvrage, afin de couvrir les frais afférents à la conduite des travaux de réparation de l'habitation. La commission a adopté un amendement COM-33 en ce sens.

Décision de la commission : la commission des finances a adopté cet article ainsi rédigé.

ARTICLE 7

Remise au

Parlement d'un rapport sur les actions de prévention à mener

au regard des spécificités du risque

« sécheresse-réhydratation des sols »

. L'examen de cet article a été délégué au fond à la commission de l'aménagement du territoire et du développement durable.

Lors de sa réunion, celle-ci a adopté les amendements COM-27 et COM-28 de son rapporteur, Pascal Martin.

Décision de la commission : la commission des finances a adopté cet article ainsi rédigé.

ARTICLE 8

Extension du

délai de dépôt d'une demande de reconnaissance de

l'état de catastrophe naturelle jusqu'à vingt-quatre mois

après sa survenance en cas de sécheresse

. Le présent article allonge de dix-huit à vingt-quatre mois le délai dont disposent les communes pour transmettre leur demande de reconnaissance de l'état de catastrophe naturelle, à compter de la date de l'évènement climatique.

Rappelant que cette disposition avait déjà été adoptée par le Sénat dans la proposition de loi sénatoriale, la commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : UN DÉLAI TROP COURT POUR LES ÉPISODES DE SÉCHERESSE

Aux termes de l'article L. 125-1 du code des assurances , les demandes des communes de reconnaissance de l'état de catastrophe naturelle doivent être transmises à la préfecture dans un délai de dix-huit mois à compter du début de l'évènement naturel qui y donne naissance. Au-delà, la décision de reconnaissance est automatiquement rejetée.

II. LE DISPOSITIF PROPOSÉ : EXTENSION À VINGT-QUATRE MOIS DU DÉLAI POUR DÉPOSER UNE DEMANDE DE RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE EN CAS DE SÉCHERESSE

Le présent article modifie l'article L. 125-1 du code des assurances afin de prévoir que le délai dont dispose une commune pour demander la reconnaissance de l'état de catastrophe naturelle s'élève à vingt-quatre mois , au lieu de dix-huit actuellement, en cas de sécheresse.

Le délai de dix-huit mois est conservé pour les autres aléas climatiques donnant lieu à une catastrophe naturelle.

III. LES MODIFICATIONS ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : UN ALIGNEMENT SUR LE DÉLAI PROROGÉ POUR TOUS LES TYPES DE CATASTROPHES NATURELLES

La commission des finances de l'Assemblée nationale a adopté un amendement du rapporteur de précision rédactionnelle.

En séance publique, l'Assemblée nationale a adopté, avec l'avis favorable de la commission, un amendement du Gouvernement, visant à porter le délai de dépôt des demandes de reconnaissance de l'état de catastrophe naturelle à vingt-quatre mois pour l'ensemble des demandes , sans distinction entre les évènements de sécheresse et les autres.

Par ailleurs, l'amendement du Gouvernement supprime des dispositions de l'article L. 125-1 du code des assurances devenues sans objet.

IV. LA POSITION DE LA COMMISSION DES FINANCES : LA REPRISE D'UN APPORT PRÉCIEUX DU SÉNAT

Le rapporteur rappelle que les dispositions du présent article reprennent à l'identique celles prévues par l'article 4 de la proposition de loi sénatoriale adoptée en janvier 2020, et qui fait suite aux constats dressés par la mission d'information.

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

9

Création d'un crédit d'impôt pour la

prévention des aléas climatiques

. Le présent article est issu de l'adoption par la commission d'un amendement, à l'initiative de Nicole Bonnefoy et avec un avis de sagesse du rapporteur, visant à créer un crédit d'impôt sur le revenu au titre des dépenses réalisées pour réduire la vulnérabilité des biens à usage d'habitation, ou de biens utilisés dans le cadre d'activités professionnelles employant moins de vingt salariés. Le taux de ce crédit d'impôt est de 50 % et son montant est plafonné.

I. LE DROIT EXISTANT

Il n'existe à ce jour aucun dispositif équivalent pour les aléas climatiques. Un crédit d'impôt pour les dépenses de prévention des risques technologiques existe pour les dépenses réalisées dans une résidence principale 16 ( * ) . Le crédit d'impôt égal à 40 % du montant des dépenses. Les dépenses entre 2015 et 2023 sont plafonnées à 20 000 € par logement.

II. LE DISPOSITIF PROPOSÉ : UN NOUVEAU CRÉDIT D'IMPÔT POUR LES DÉPENSES DE PRÉVENTION

Le présent article est issu de l'adoption par la commission des finances d'un amendement, à l'initiative de Nicole Bonnefoy et avec un avis de sagesse du rapporteur.

Le I du présent article vise à créer un crédit d'impôt sur le revenu au titre des dépenses réalisées pour réduire la vulnérabilité des biens à usage d'habitation, ou de biens utilisés dans le cadre d'activités professionnelles employant moins de vingt salariés. Il rétablit l'article 9 supprimé par la commission des finances de l'Assemblée nationale dans une nouvelle rédaction.

Les dépenses éligibles sont celles relatives aux études et travaux de réduction de la vulnérabilité de ces biens aux risques naturels majeurs, ainsi que les dépenses non couvertes par une prise en charge du fonds de prévention des risques naturels majeurs.

Le taux de ce crédit d'impôt est de 50 % et ses conditions d'éligibilité sont définies par décret.

Le montant du crédit d'impôt est plafonné, au titre d'une période de cinq années compris entre le 1 er janvier 2020 et le 31 décembre 2024, à hauteur de 5 000 euros pour une personne célibataire et 10 000 euros pour un couple. Le montant est modulé en fonction du nombre d'enfants ou de personnes à charge.

Le II du présent article précise que ce crédit d'impôt ne s'impose qu'aux sommes venant en déduction de l'impôt dû. Le III du présent article est le gage.

III. LA POSITION DE LA COMMISSION DES FINANCES : LA REPRISE D'UN APPORT PRÉCIEUX DU SÉNAT

Ces dispositions reprennent celles prévues à l'article 3 de la proposition de loi sénatoriale . En séance publique, le dispositif initial avait été modifié par le Sénat par l'adoption d'un amendement à l'initiative du rapporteur de la commission des finances, Jean-François Husson, avec un avis défavorable du Gouvernement, afin d'introduire un plafonnement du montant du crédit d'impôt.

À l'époque, si la commission des finances avait partagé l'objectif d'inciter les propriétaires à réaliser les travaux afin de renforcer la résilience du bâti aux effets des catastrophes naturelles, elle avait émis des réserves sur le dispositif proposé . Le rapporteur avait alors souligné qu'un dispositif de prime aurait été préférable car celle-ci, versée de façon contemporaine aux travaux, était plus incitative et ne nécessitait pas d'avancer de trésorerie. Toutefois, les contraintes de l'article 40 ne permettaient pas d'amender le texte en ce sens.

Le rapporteur partage aujourd'hui le même constat et s'interroge sur le périmètre retenu pour les dépenses éligibles qui semble insuffisamment défini. En outre, si le plafonnement du montant du crédit d'impôt est nécessaire pour préserver son coût pour les finances publiques et que celui-ci peut être adapté pour des travaux mineurs, il semble trop restrictif pour inciter les ménages à réaliser des dépenses de prévention pour les dommages causés par la sécheresse.

En tout état de cause, sur les dommages causés par le retrait-gonflement des argiles, des mesures de prévention avant la construction du bâti sont plus pertinentes que celles financées a posteriori , dont l'ampleur et le coût peuvent être insoutenables.

Ce dispositif proposé présente néanmoins le mérite de proposer une incitation concrète pour financer des mesures de prévention permettant, in fine , de limiter le coût des indemnisations pour le régime assurantiel et les dommages subis par les sinistrés.

Décision de la commission : la commission des finances a adopté cet article additionnel.

EXAMEN EN COMMISSION

Réunie le mercredi 13 octobre 2021 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de Mme Christine Lavarde sur la proposition de loi n° 325 (2020-2021) visant à réformer le régime d'indemnisation des catastrophes naturelles, déposée à l'Assemblée nationale le 14 décembre 2020 par Stéphane Baudu, Marguerite Deprez-Audebert et les membres du groupe Mouvement démocrate et démocrates apparentés.

M. Claude Raynal , président . - Nous examinons maintenant le rapport de Mme Christine Lavarde sur la proposition de loi visant à réformer le régime d'indemnisation des catastrophes naturelles, qui nous a été transmise par l'Assemblée nationale.

Je vous rappelle que notre commission a délégué au fond l'examen de trois des huit articles de la proposition de loi à la commission de l'aménagement du territoire et du développement durable, à savoir les articles 2, 4 et 7, que celle-ci a déjà examinés hier - nous n'aurons qu'à les intégrer dans le texte de la commission. Je salue à cet égard la présence de M. Pascal Martin et de Mme Nicole Bonnefoy, rapporteurs pour avis.

Cette proposition de loi s'inspire largement du travail accompli par la mission d'information sur la gestion des risques climatiques et l'évolution de nos régimes d'indemnisation, dont la rapporteure était Mme Nicole Bonnefoy, et qui avait donné lieu à l'adoption d'une première proposition de loi par le Sénat, l'an passé, sur le rapport de M. Jean-François Husson. Nous avons tous regretté que l'Assemblée nationale ne reprenne pas à son compte cette initiative et qu'elle adopte son propre texte.

Mme Christine Lavarde , rapporteur . - Je vous rappelle le contexte de cette nouvelle proposition de loi issue des travaux de l'Assemblée nationale : la mission d'information sénatoriale, la proposition de loi sénatoriale de janvier 2020, puis cette proposition de loi, déposée sur le bureau de l'Assemblée nationale le 14 décembre 2020, près d'un an après les travaux du Sénat, et adoptée très vite, le 28 janvier 2021. Depuis, rien... jusqu'à ce que le texte, à la faveur de la navette parlementaire, nous revienne désormais.

Au préalable, je souhaite rappeler ce qu'est un régime assurantiel. Un assuré verse une prime pour se prémunir contre un risque, et l'assureur, en cas d'aléa, verse une indemnité pour couvrir les dommages. Dans tous les cas, jamais l'indemnité ne dépasse le coût du dommage ; elle n'a pas vocation à améliorer l'existant.

L'assurance contre les catastrophes naturelles est financée par une surprime de 12 % assise sur le montant de la prime d'assurance contre les dommages. Le montant est faible, car la mutualisation des risques est très importante. Le code des assurances précise la mise en oeuvre de cette garantie.

Une catastrophe naturelle correspond à une inondation, une coulée de boue, un mouvement de terrain, un séisme, un raz-de-marée, un cyclone, une avalanche, une sécheresse ou un effondrement de terrain dû à des cavités. Ce n'est ni une tempête ni un épisode de grêle : ces aléas ne sont pas pris en charge par ce régime d'indemnisation. Les indemnités couvrent le bâti ; cheptels, récoltes, bâtiments légers, marchandises transportées, avions, bateaux et péniches ne sont pas couverts.

Il existe un schéma de réassurance, fondé sur un partage des primes entre les assureurs et la Caisse centrale de réassurance (CCR) et sur une répartition de la prise en charge des indemnisations. La CCR dispose de la garantie de l'État, garantie sollicitée une seule fois, en 1999.

En parallèle, le Fonds de prévention des risques naturels majeurs (FPRNM), dit « fonds Barnier », plus récent et créé en février 1995, poursuit un objectif de prévention des dégâts en cas de survenance d'un aléa, non d'indemnisation.

L'article 1 er de la proposition de loi vise à renforcer la transparence de la procédure de reconnaissance de l'état de catastrophe naturelle par l'État et de l'ensemble du dispositif.

Prenons un exemple concret. Un séisme survient, votre maison s'écroule. Vous faites une déclaration à la mairie et à l'assureur. La mairie agrège les demandes d'indemnisation et les fait remonter à la préfecture, qui sollicite des rapports d'expertise technique, réalisés par les services de l'État compétents, comme Météo France ou le Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema). La communication de ces rapports n'est aujourd'hui pas systématique. Demandes et rapports sont transmis à la direction générale de la sécurité civile et de la gestion des crises (DGSCGC) du ministère de l'intérieur, qui instruit les dossiers et transmet son avis à une commission interministérielle chargée de constater l'état de catastrophe naturelle. Cette commission s'assure que les critères relatifs à l'origine naturelle et à l'intensité anormale de l'aléa soient bien réunis pour reconnaître l'état de catastrophe naturelle, et elle transmet un avis simple aux ministres concernés, qui peut alors déclarer reconnaître l'état de catastrophe naturelle.

Depuis 2016, la commission se réunit toutes les trois semaines et elle examine 5 500 dossiers par an ; elle en rejette près d'un tiers. Environ 60 % des dossiers étudiés portent sur le risque retrait-gonflement des argiles (RGA), dit « risque sécheresse ».

L'arrêté ministériel déclarant l'état de catastrophe naturelle détermine les zones, les périodes prises en compte, la nature des dommages couverts par la garantie catastrophe naturelle, dite « garantie Cat Nat ». L'arrêté doit être publié dans un délai de trois mois à compter du dépôt des demandes des communes en préfecture.

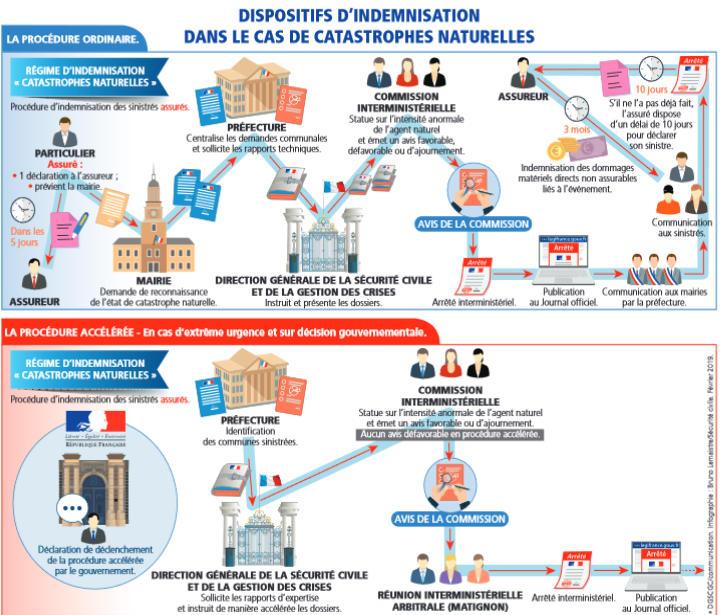

Il existe une procédure accélérée, plus rapide, qui permet d'afficher la prise en compte politique du sinistre.

Nous comptons 82 000 indemnisés par an, dont 72 000 particuliers.

Il est possible de former des recours, prévus par le code des relations entre le public et l'administration : sur les 300 à 400 recours gracieux sollicités par an, 90 % concernent le risque RGA.

L'article 1 er de la proposition de loi modifie le code des assurances, en motivant la décision directement dans l'arrêté interministériel, et non plus dans la décision prise par le préfet de département et transmise à chaque commune. La notification de la décision à la commune précise les conditions de communication des rapports d'expertise. Dans l'arrêté, est mentionnée la possibilité, pour les communes et les sinistrés, de former un recours gracieux. Ces dispositions prennent en compte les critiques formulées par la mission d'information du Sénat, qui insistait sur l'opacité de la procédure et la faible motivation des décisions de reconnaissance de l'état de catastrophe naturelle.

Je souhaite vous proposer d'adopter deux amendements. Le premier d'entre eux prend acte au fait que les dispositions relatives au recours gracieux n'ouvrent pas de nouveaux droits aux sinistrés et aux communes. La loi n'est pas le bon véhicule pour récapituler les droits des sinistrés, qui existent déjà dans le code des relations entre le public et l'administration. Évitons les lois bavardes.

Le second amendement concerne la précision des voies et délais de recours par les arrêtés ministériels. Nous ne parlons que des recours gracieux, alors que les recours contentieux existent bien. Il s'agit donc d'une précision rédactionnelle importante.

L'article 2 a été délégué à la commission de l'aménagement du territoire et du développement durable.

L'article 3 revient sur la modulation de franchise applicable aux sinistrés des collectivités qui ne sont pas dotées d'un plan de prévention des risques naturels prévisibles (PPRN). Aujourd'hui, une franchise reste à la charge de l'assuré ; elle varie selon l'usage du bâtiment, qu'il soit professionnel ou non, et selon l'aléa climatique. Dans les communes sans PPRN, la franchise est modulée en fonction du nombre de constatations de l'état de catastrophe naturelle intervenues pour le même risque au cours des cinq dernières années. Chaque année, 5 600 sinistrés particuliers voient leur franchise modulée ; dans 42 % des cas, elle est doublée à la suite de la troisième reconnaissance, en cinq ans, de l'état de catastrophe naturelle à cause d'une sécheresse. La proposition de loi supprime cette modulation de franchise des habitants des communes sans PPRN. En revanche, elle maintient une telle franchise pour les biens assurés par les collectivités pour lesquelles un PPRN a été prescrit mais n'a pas été approuvé dans les délais réglementaires.

Par ailleurs, en séance, à l'Assemblée nationale, le Gouvernement a fait adopter un amendement précisant que les caractéristiques de la franchise sont définies par arrêté. En séance, le Gouvernement a précisé ses intentions en indiquant qu'un arrêté ministériel viendrait ainsi fixer un plafond de franchise pour les petites entreprises. Il devrait également prévoir que les assureurs puissent aligner, dans les contrats d'assurance, le niveau de la franchise catastrophe naturelle sur celui des autres garanties, par exemple la franchise pour l'assurance tempête. Enfin, en déplafonnant la franchise des grandes entreprises, ces dernières seraient incitées à adopter des mesures de prévention. Voilà qui répond aux préoccupations présentes dans certains amendements qui ont été déposés.

La suppression partielle de la modulation reprend l'article 4 de la proposition de loi de Mme Bonnefoy ; elle n'entraîne pas de surcoût significatif pour le régime.

L'examen de l'article 4, qui crée une commission nationale consultative des catastrophes naturelles, a été délégué à la commission de l'aménagement du territoire et du développement durable. Il s'agirait d'une nouvelle instance qui n'aurait pas vocation à traiter des dossiers particuliers, mais plutôt à réfléchir à la pertinence des critères retenus pour la reconnaissance de l'état de catastrophe naturelle.

L'article 5 traite du délai de publication de l'arrêté constatant l'état de catastrophe naturelle et des différents délais de la procédure d'indemnisation. Sur ce dernier point, je vous propose d'adopter un amendement pour aller plus vite encore dans le versement de l'indemnisation : le délai passerait, pour le versement, d'un mois à dix jours.

Les dispositions relatives aux modalités d'indemnisation de l'assuré sont tout à fait intéressantes. Les indemnisations, dans la rédaction actuelle, doivent couvrir les travaux permettant de mettre un arrêt aux désordres existants dans la limite de la valeur de la chose assurée, si la solidité du bâti est constatée, et ce uniquement en cas de sécheresse. Ainsi, nous sortons du régime assurantiel classique. Mettre fin aux désordres en matière de risque RGA représente des coûts énormes. Installer des pieux dans les fondations d'une maison coûte extrêmement cher, et les dépenses excèdent souvent la valeur du bien assuré.

Quid des dépenses de prévention, en amont, pour diminuer le coût des risques ? L'État a un rôle à jouer. Le Gouvernement réfléchit à la question, car le risque RGA est bien le risque majeur pour le régime d'indemnisation, risque difficile à indemniser. Cette proposition de loi apporte des corrections, mais pas une réponse d'ensemble. Il semblerait qu'un nouveau vecteur législatif puisse venir peut-être traiter la question de ce risque sécheresse.

L'article 6 concerne la prise en charge des frais de relogement d'urgence des sinistrés. Le régime « Cat Nat » n'indemnise que les dommages matériels infligés aux biens. Les frais annexes peuvent être pris en charge par les assureurs en fonction des stipulations du contrat, ou par le Fonds d'aide au relogement d'urgence (FARU) des collectivités, sous certaines conditions. La proposition de loi inclut dans son périmètre les frais de relogement d'urgence si le bien sinistré est la résidence principale et qu'il est rendu inhabitable, ainsi que les frais d'architecte et de maîtrise d'ouvrage associés à la remise en état de l'habitation. Le surcoût, modéré, est estimé entre 6 à 10 millions d'euros.