BRANCHE VIEILLESSE

Le PLFSS 2022, outre les articles obligatoires d'approbation de l'objectif de dépenses de la branche vieillesse et du Fonds de solidarité vieillesse (FSV), ne comporte que quatre articles concernant essentiellement la branche vieillesse.

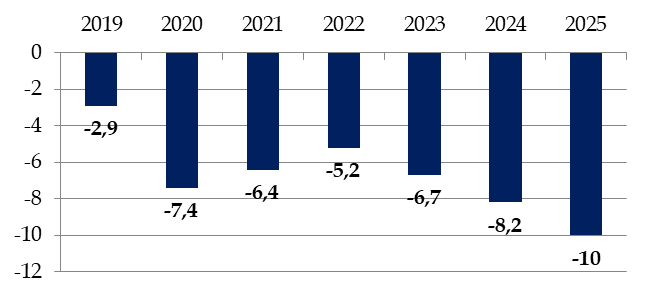

En particulier, aucune mesure de redressement de la trajectoire financière de la branche, dont le déficit devrait atteindre 10 milliards d'euros d'ici 2025 , n'est proposée au Parlement.

A. UNE AMÉLIORATION EN 2022, UNE NOUVELLE DÉGRADATION À COMPTER DE 2023

1. Le déficit de la branche vieillesse poursuivra son recul en 2022

Tandis que la LFSS pour 2021 prévoyait un déficit de 11,4 milliards d'euros en 2021, celui-ci s'établirait à 6,4 milliards , puis à 5,2 milliards en 2022 .

Cette tendance s'explique essentiellement par :

• le rebond de la masse salariale du secteur privé sous l'effet de la reprise économique, qui accroît le produit des cotisations sociales ;

• et par la régularisation des cotisations reportées des travailleurs indépendants.

2. Néanmoins, la trajectoire financière de la branche vieillesse s'inversera à partir de 2023

Dès 2023, à défaut de réforme des retraites, l'augmentation des dépenses de la branche vieillesse serait plus rapide que celle des recettes , en raison :

de la stabilisation de l'inflation à un niveau relativement soutenu ;

du ralentissement de la croissance du PIB et de la masse salariale à mesure que le niveau d'activité économique d'avant-crise serait rattrapé ;

et de la poursuite du vieillissement démographique (le nombre d'actifs cotisants par retraité devrait diminuer de 1,7 à 1,5 d'ici 2030).

Le déficit se dégraderait alors de nouveau pour atteindre 10 milliards d'euros d'ici 2025 .

Déficit prévisionnel de la branche vieillesse (régimes obligatoires de base + FSV) d'ici 2025

|

|

B. LE RETOUR À L'ÉQUILIBRE DE LA BRANCHE IMPLIQUE L'ADOPTION, AU PLUS VITE, DE MESURES PARAMÉTRIQUES

1. Le PLFSS pour 2022 contient peu de mesures ayant une incidence sur la branche vieillesse

Quatre articles du PLFSS pour 2022 concernent essentiellement la branche vieillesse, à savoir :

• l'article 51, qui prévoit la validation en 2020 et 2021 par les travailleurs indépendants frappés par la crise sanitaire d'un nombre de trimestres de retraite équivalent au nombre moyen de trimestres validés entre 2017 et 2019 ;

• l'article 52, qui permet à certains travailleurs indépendants n'ayant pu cotiser pendant des années de racheter des trimestres de retraite , soit parce que leur profession n'était pas reconnue (chiropracteurs, ostéopathes, naturopathes), soit parce qu'aucun taux de cotisations ne leur était applicable (travailleurs indépendants de Mayotte) ;

• l'article 52 bis , qui permet à l'Agessa et à la Maison des Artistes de financer, via l'action sociale, le rachat de trimestres de retraite par leurs ressortissants ;

• l'article 53, qui étend la retraite progressive aux salariés en convention de forfait en jours et aux mandataires sociaux , comme l'a exigé le Conseil constitutionnel.

Bien que ces dispositions soient pertinentes, aucune mesure permettant de rétablir l'équilibre financier de la branche vieillesse n'est proposée par le Gouvernement .

2. L'urgence du redressement des comptes de la branche vieillesse

La commission a donc adopté l'amendement du rapporteur, qui prévoit qu'une conférence réunissant des organisations syndicales de salariés et des employeurs, ainsi que des représentants de l'État soit chargée de formuler des propositions en vue d'atteindre l'équilibre financier de l'ensemble des régimes de retraite de base en 2030 , en mobilisant les différents leviers ayant une influence sur les recettes et les dépenses du système de retraite.

Si cette conférence ne parvenait pas à formuler des propositions, des mesures paramétriques entreraient en vigueur à compter du 1 er janvier 2023 , à savoir :

le report progressif de l'âge d'ouverture des droits à 64 ans à compter de la génération 1966 ;

l' accélération de la mise en oeuvre de la réforme Touraine de 2014, qui porte progressivement la durée d'assurance nécessaire pour l'obtention d'une pension à taux plein à 43 annuités (172 trimestres) à compter de la génération 1973. Cette durée serait applicable dès la génération 1966 ;

le maintien de l'âge d'obtention automatique du taux plein à 67 ans ;

la convergence des régimes spéciaux vers ces paramètres avant 2032 , selon des conditions et un calendrier fixés par décret en Conseil d'État.

Ces mesures constituent la seule solution permettant d'inverser la trajectoire financière de la branche et de préserver la viabilité du système de retraite par répartition à défaut de diminuer le niveau des pensions, d'augmenter celui des cotisations ou d'accroître celui de la dette qui pèse sur les générations futures.

Proposant ainsi au Sénat de prendre ses responsabilités envers les Français, la commission appelle le Gouvernement à assumer les siennes et à cesser de repousser continuellement la mise en oeuvre d'une réforme certes difficile, mais indispensable.