TROISIÈME

PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET À

L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE

2022

TITRE

IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT ET À

LA TRÉSORERIE

CHAPITRE

IER

POURSUIVRE LES ACTIONS DE SIMPLIFICATION

ET

D'ÉQUITÉ DU PRÉLÈVEMENT

Article 10

Poursuite de

l'unification du recouvrement dans la sphère sociale

Cet article tend à transférer aux Urssaf le recouvrement des cotisations sociales dues à la Cipav et à clarifier le système de recouvrement et de reversement des sommes collectées par les Urssaf.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé : le transfert aux Urssaf du recouvrement des cotisations dues à la Cipav et l'adaptation du système de recouvrement et de reversement des sommes collectées par les Urssaf

A. Le recouvrement des cotisations des professionnels libéraux affiliés à la Cipav n'est pas satisfaisant, tandis que le système de reversement des sommes dues aux partenaires de l'Acoss doit être ajusté

1. Les limites du recouvrement des cotisations des professionnels libéraux par la Cipav justifient son transfert aux Urssaf

Les professionnels libéraux relèvent, au titre de l'assurance vieillesse de base, de la CNAVPL 57 ( * ) et, au titre de l'assurance vieillesse complémentaire et de l'assurance invalidité-décès, de l'une des dix sections professionnelles de la CNAVPL, en fonction de la profession concernée .

Ces sections assurent la gestion du régime de retraite de base pour le compte de la CNAVPL.

La section professionnelle compétente assure, en parallèle du versement des prestations correspondant à ces trois régimes, le recouvrement des cotisations afférentes auprès des professionnels libéraux qui leur sont affiliés 58 ( * ) . Les autres cotisations et contributions sociales dues par ces travailleurs sont, elles, recouvrées par les Urssaf , qui encaissent également l'ensemble des cotisations versées par les micro-entrepreneurs des professions libérales au travers du versement libératoire 59 ( * ) .

Parmi ces sections, la Cipav 60 ( * ) recouvre les travailleurs des professions libérales réglementées qui n'appartiennent pas aux autres sections professionnelles .

Dans une logique d'unification de la protection sociale des travailleurs indépendants exerçant une activité distincte des professions libérales réglementées et dans la lignée de la suppression du régime social des indépendants (RSI) en 2018 et de l'intégration de la sécurité sociale des indépendants (SSI) au régime général en 2020, le périmètre de la Cipav a été largement réduit en 2018 à l'occasion du transfert de nombreuses professions vers le régime général 61 ( * ) . Les travailleurs dont la profession a ainsi été transférée, mais qui relevaient de la Cipav à la date du transfert demeurent affiliés à celle-ci. Ils disposent toutefois d' un droit d'option en faveur du régime général jusqu'au 31 décembre 2023 .

La Cipav regroupe désormais 21 professions, contre près de 400 avant 2018 . Il s'agit :

- des architectes, des architectes d'intérieur, des économistes de la construction, des maîtres d'oeuvre, des géomètres-experts ;

- des ingénieurs conseil ;

- des moniteurs de ski, des guides de haute montagne, des accompagnateurs de moyenne montagne ;

- des ostéopathes, des psychologues, des psychothérapeutes, des ergothérapeutes, des diététiciens, des chiropracteurs ;

- des artistes non affiliés à la Maison des artistes ;

- des experts automobiles, des experts devant les tribunaux ;

- des guides-conférenciers ;

- des mandataires judiciaires à la protection des majeurs ;

- d'une série de métiers liés à l'art.

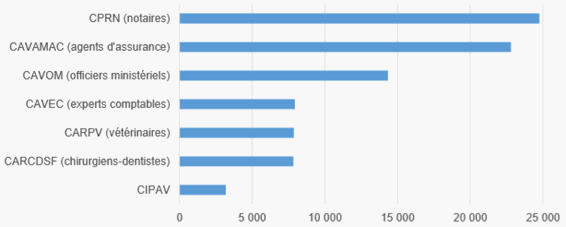

À ce jour, 497 000 actifs cotisants sont affiliés à la caisse, dont 287 000 micro-entrepreneurs, pour 132 000 bénéficiaires de prestations de droits propres et dérivés. La Cipav recouvre 36 % des cotisations au régime de retraite de base des professions libérales et 16 % des cotisations aux régimes complémentaires . Comme indiqué précédemment, les cotisations des micro-entrepreneurs des professions libérales, soit 58 % des cotisants affiliés à la Cipav, sont recouvrées par les Urssaf.

Or, la coexistence de deux systèmes de recouvrement n'est pas sans générer des redondances, de la complexité et donc une perte d'efficience . Parmi les sections professionnelles, la Cipav est particulièrement concernée, dans la mesure où les revenus des travailleurs qui lui sont affiliés sont généralement plus faibles et plus variables que ceux des affiliés des autres sections. La caisse se trouve donc dans une situation particulière, qui doit inciter à la recherche permanente d'une meilleure performance et d'économies de gestion.

Montant annuel moyen des cotisations de retraite complémentaire

(en euros)

Source : Étude d'impact du PLFSS pour 2022

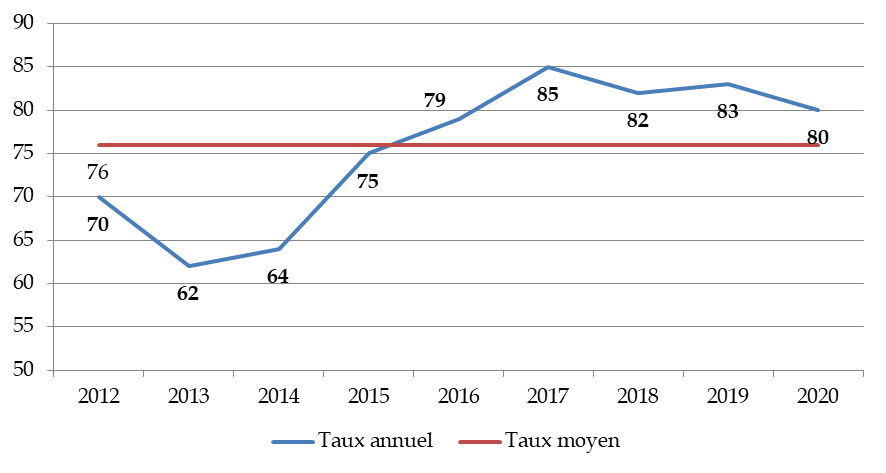

En la matière, l'IGAS a relevé des insuffisances importantes, le taux de recouvrement annuel moyen des cotisations dues à la Cipav s'étant élevé à 74 % de 2012 à 2018 contre 93,2 % pour les cotisations dues aux Urssaf par les travailleurs indépendants 62 ( * ) . Cet écart doit toutefois être relativisé compte tenu des modes de calcul des restes à recouvrer utilisés, différents d'un organisme à l'autre. Il convient également de souligner l'amélioration du taux de recouvrement de la Cipav depuis 2013, bien qu'il n'atteigne toujours pas un niveau satisfaisant.

Évolution du taux de recouvrement par la Cipav

des cotisations

de l'année d'exercice restant à acquitter

au 31 décembre

(en %)

Source : Cipav

Les facteurs d'explication de la performance

insuffisante

du recouvrement par la Cipav

La Cipav met en avant quatre facteurs permettant d'expliquer la faiblesse de son taux de recouvrement :

- un rythme de recouvrement insuffisant : le processus de recouvrement de la Cipav est engagé sur une base annuelle, alors que le recouvrement par les Urssaf est engagé, pour chaque période de cotisations non-acquittées, sur un plan infra-annuel (mensuel ou trimestriel) ;

- des ajustements administratifs constants dans le référentiel des assurés de la Cipav : une rotation très importante des cotisants étant observée dans le fichier ;

- des ajustements comptables incessants : la Cipav doit intégrer les données relatives aux revenus que l'Acoss lui transmet après les avoir reçues de la DGFiP, tandis que l'optionalité des cotisations Cipav, c'est-à-dire la possibilité de réduire ses cotisations de 25, 50, 75 ou 100 % selon le revenu déclaré, conduit à gérer un processus de demande entre les assurés et la Cipav et donc à organiser des allers-retours d'information pour sécuriser le montant des débits de cotisations à recouvrer par la Cipav ;

- un facteur culturel : les cotisations à la Cipav sont perçues par leurs redevables comme les dernières à devoir être payées, après les cotisations dues aux Urssaf.

Aussi l'IGAS comme la Cour des comptes ont-elles appelé à l'unification du recouvrement des cotisations des professionnels libéraux relevant de la Cipav sous la responsabilité des Urssaf et des CGSS 63 ( * ) . Cette préconisation a été retenue par le Gouvernement, qui, par le biais d'une instruction ministérielle du 16 novembre 2020, a chargé le directeur de la Cipav d'amorcer les travaux préparatoires au transfert du recouvrement des cotisations aux Urssaf et aux CGSS d'ici 2023.

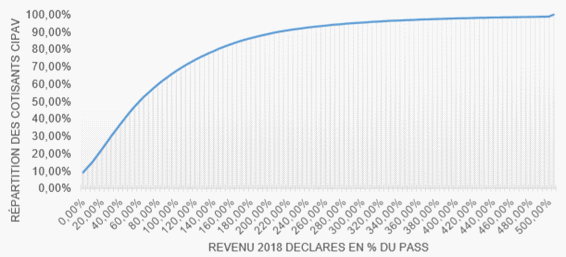

Distribution des revenus des cotisants à la Cipav

(en % du PASS)

Source : Étude d'impact du PLFSS pour 2022

Dans cette perspective, il convient également d'envisager les modalités de transfert des salariés de la Cipav chargés du recouvrement des cotisations et contributions sociales.

2. Le périmètre du système de reversement par l'Acoss des cotisations sur la base des sommes dues doit être ajusté avant sa mise en oeuvre et l'ordre d'imputation des cotisations versées par les micro-entrepreneurs en cas de paiement partiel précisé

En vue de simplifier les relations financières entre l'Acoss et les organismes affectataires des sommes qu'elle recouvre, un système de reversement des cotisations sur la base des sommes dues a été adopté par le législateur en 2019 64 ( * ) pour une mise en oeuvre à compter du 1 er janvier 2022 65 ( * ) .

Dans le cadre de ce nouveau système, inspiré du mode de fonctionnement de la direction générale des finances publiques (DGFiP), l'Acoss assure aux organismes attributaires des cotisations recouvrées par les Urssaf et les CGSS le versement non pas des sommes effectivement recouvrées, mais des sommes dues par les assurés, telles qu'elles ont été déclarées dans la déclaration sociale nominative (DSN) puis contrôlées, après application d'un taux forfaitaire représentatif des charges inévitables de non-recouvrement.

Dans l'état actuel du droit, le système de reversement des cotisations sur la base des sommes dues doit s'appliquer à l'ensemble des cotisations et contributions affectées aux régimes obligatoires de base et complémentaires de sécurité sociale à la charge des salariés et assimilés (hors salariés agricoles) et de leurs employeurs, à l'exception des sommes affectées aux branches du régime général. Il doit par ailleurs être étendu à l'ensemble des cotisations et contributions sociales recouvrées par les Urssaf et les CGSS, à l'exception de celles dont le régime général est affectataire , à des dates fixées par décret en Conseil d'État.

Or, cette mesure, qui transfère le risque de non-recouvrement à l'Acoss, a pour effet de renforcer la transparence de la performance du recouvrement pour les attributaires et de garantir la prévisibilité de leurs recettes . Compte tenu de sa nature et de son objet, elle n'a pas vocation à s'appliquer :

- aux relations financières avec les organismes et régimes dont la gestion de trésorerie est adossée à celle du régime général ou étroitement liée à celle-ci, tels que le régime général lui-même (la gestion de sa trésorerie étant assurée par l'Acoss), les régimes qui lui sont intégrés financièrement (Cavimac 66 ( * ) , ENIM 67 ( * ) ), le FSV 68 ( * ) , la Cades 69 ( * ) et le FNAL 70 ( * ) , qui relève du budget de l'État ;

- aux prélèvements sociaux dont le paiement effectif conditionne l'ouverture des droits.

Il paraît donc nécessaire d'exclure du périmètre du système de reversement des cotisations sur la base des sommes dues certaines cotisations et contributions recouvrées par les Urssaf et les CGSS avant son entrée en vigueur. Il s'agit :

- de la CSG, de la CRDS et des recettes dont sont affectataires, outre le régime général et le FSV, le FNAL , qui relève du budget de l'État ;

- des cotisations dues par les travailleurs indépendants , en raison du lien entre les cotisations effectivement versées et les droits acquis, tandis que l'ouverture de droits à pension par les salariés est généralement déconnectée du versement effectif des cotisations afin de ne pas faire peser sur ceux-ci la responsabilité des défauts de versement par les employeurs.

D'autre part, le régime général, qui assumera les frais financiers et de gestion liés au non-recouvrement dans le cadre du système de reversement des sommes dues tandis que les autres affectataires des sommes recouvrées par les Urssaf ne pâtiront plus des retards de paiement, doit se voir affecter, en compensation, le produit des majorations de retard et pénalités dues par les assurés. Aucun texte ne prévoyant actuellement de règle d'affectation de ces sommes, il convient d'y remédier.

De même, le législateur n'a pas encore prévu, pour ce qui concerne les cotisations et contributions déjà recouvrées par les Urssaf et les CGSS et celles concernées par le système de reversement sur la base des sommes dues, la reprise des créances antérieures par l'Acoss , à qui leur financement doit revenir dans le cadre du nouveau système.

Enfin, dans une logique d'harmonisation des procédures de recouvrement, en cas de recouvrement partiel, les cotisations et contributions versées par les micro-entrepreneurs devraient se voir appliquer l'ordre d'imputation prévu en matière fiscale et, depuis 2021 71 ( * ) , aux versements partiels des autres travailleurs, à savoir une affectation prioritaire sur la créance due au principal, puis sur les majorations de retard et pénalités restant dues et les frais de justice 72 ( * ) . Les Urssaf appliquant d'ores et déjà cet ordre d'imputation, il ne s'agit ici que d'une harmonisation des textes.

B. Le PLFSS pour 2022 confie aux Urssaf le recouvrement des cotisations dues à la Cipav et précise le périmètre du reversement des cotisations sur la base des sommes dues et l'ordre d'affectation des cotisations des micro-entrepreneurs en cas de paiement partiel

1. Le transfert aux Urssaf du recouvrement des cotisations d'assurance vieillesse et invalidité-décès assumé par la Cipav

Le 2° du I modifie l'article L. 213-1 du code de la sécurité sociale dans sa rédaction en vigueur au 1 er janvier 2022 afin de permettre le recouvrement par les Urssaf et les CGSS des cotisations d'assurance vieillesse de base et complémentaire et invalidité-décès des travailleurs indépendants des professions libérales affiliés à la Cipav ( a ).

Il procède également à une coordination légistique avec le code de la construction et de l'habitation, qui contient, depuis 2019, en lieu et place du code de la sécurité sociale, les règles relatives à la contribution au Fonds national d'aide au logement (FNAL), recouvrée par les Urssaf ( b ).

Le 6° du I créé un article L. 640-2 disposant, en ouverture du titre 4 du livre VI du code consacré à l'assurance vieillesse et invalidité-décès des professions libérales, que les cotisations afférentes dues par les assurés affiliés à la Cipav sont recouvrées par les Urssaf et les CGSS selon les règles et sous les garanties et sanctions applicables en matière de cotisations et contributions dues par les travailleurs indépendants.

Cet article préciserait que les cotisations de retraite de base sont affectées à la CNAVPL et les cotisations de retraite complémentaire et invalidité-décès à la Cipav. Une convention conclue entre la CNAVPL, la Cipav, l'Acoss, les Urssaf et les CGSS et approuvée par le ministre chargé de la sécurité sociale définirait les modalités de cette affectation.

Le 7° du I procède quant à lui à une coordination avec les articles L. 641-8 et L. 642-5 relatifs au recouvrement et au contrôle du recouvrement des cotisations de retraite de base par les sections professionnelles de la CNAVPL pour le compte de cette dernière afin de préciser que ces compétences sont exercées, dans le cas de la Cipav, par les Urssaf et les CGSS.

2. La fixation de l'ordre d'affectation des cotisations versées par les micro-entrepreneurs en cas de paiement partiel

D'autre part, le 5° du I modifie l'article L. 613-9 de façon à aligner l'ordre d'imputation des cotisations et contributions sociales versées par les micro-entrepreneurs en cas de paiement partiel sur celui qui s'applique aux versements partiels des autres travailleurs, à l'exception de l'affectation prioritaire des sommes versées à l'impôt sur le revenu, recouvré par les Urssaf au travers du versement libératoire des micro-entrepreneurs.

En conséquence, le 1° du I modifie l'article L. 133-4-11, qui détermine l'ordre d'imputation des cotisations et contributions sociales dans le cadre du recouvrement partiel, afin de préciser que l'affectation prioritaire du paiement partiel, parmi les créances dues au principal, aux cotisations et contributions salariales s'applique aux sommes versées par les employeurs.

3. Les précisions apportées au périmètre du système de reversement des cotisations sur la base des sommes dues

Enfin, le 3° du I modifie l'article L. 225-1-1 de sorte à clarifier le périmètre du système de reversement des cotisations sur la base des sommes dues.

Il est d'abord proposé de lister les cotisations concernées par ce mécanisme dans le but d'en exclure les cotisations prélevées sur les travailleurs indépendants , la CSG, la CRDS et les recettes dont sont affectataires le régime général, le FSV et le FNAL . Seraient concernés par le reversement des sommes dues ( a ) :

- les cotisations et contributions finançant les régimes obligatoires de base ou complémentaires de sécurité sociale à la charge des salariés ou assimilés (hors salariés agricoles) et de leurs employeurs 73 ( * ) , à l'exception de celles affectées aux branches du régime général et de celles dues par les affiliés du régime de sécurité sociale des marins, géré par l'ENIM 74 ( * ) ;

- le versement destiné au financement des services de mobilité 75 ( * ) ;

- les cotisations à l'assurance contre le non-paiement des salaires dus 76 ( * ) , la contribution à l'obligation d'emploi de travailleurs handicapés 77 ( * ) , les contributions des employeurs, des intermittents du spectacle et de certains salariés expatriés à l'allocation d'assurance et à l'allocation des travailleurs indépendants 78 ( * ) , la contribution unique à la formation professionnelle et à l'alternance (CUFPA), la contribution supplémentaire à l'apprentissage (CSA) et la contribution dédiée au financement du compte personnel de formation (CPF) des salariés en CDD 79 ( * ) , ainsi que la contribution au Fonds pour l'emploi hospitalier 80 ( * ) ;

- la cotisation obligatoire versée par les collectivités territoriales, leurs établissements publics et les maisons départementales des personnes handicapées au CNFPT 81 ( * ) , la majoration affectée au financement de la formation des officiers de sapeurs-pompiers professionnels et des charges salariales relatives aux élèves officiers et le prélèvement supplémentaire obligatoire versé par les offices HLM publics 82 ( * ) ;

- la contribution des employeurs au fonds paritaire de financement des organisations syndicales de salariés et organisations professionnelles d'employeurs 83 ( * ) ;

- les cotisations ou contributions autres que celles d'origine légale ou conventionnelle pouvant être déclarées et payées par les employeurs au travers de dispositifs simplifiés (TESE 84 ( * ) , CEA 85 ( * ) , CESU 86 ( * ) , Pajemploi) 87 ( * ) .

Le plafond du taux forfaitaire de frais de non-recouvrement, fixé à 3,6 %, serait supprimé , certains taux de non-recouvrement étant actuellement supérieurs. Il serait donc fixé par attributaire ou catégorie d'attributaires, dans des conditions prévues par décret en Conseil d'État, dans la seule limite, pour les cotisations ou contributions dont le recouvrement est transféré aux Urssaf et aux CGSS à compter du 1 er janvier 2020, du taux moyen de non-recouvrement de ces cotisations ou contributions observé l'année précédant celle du transfert de compétence .

Il est également proposé d' unifier les dispositions relatives à la compensation par les Urssaf et les CGSS de la réduction générale des cotisations patronales 88 ( * ) à l'Agirc-Arrco et à l'Unedic en les adaptant au système de reversement des sommes dues. En effet, les dispositions actuellement inscrites à l'article L. 225-1-5 du code de la sécurité sociale font référence aux « contributions encaissées », et non aux cotisations dues. Il serait ainsi prévu que les Urssaf et les CGSS compensent la perte de cotisations résultant :

- pour l'Agirc-Arrco, de la réduction générale des cotisations patronales applicable sur les cotisations qui lui sont dues par les employeurs relevant des Urssaf, des CGSS et des caisses de la MSA ( b ) ;

- pour l'Unedic, de la réduction générale des cotisations patronales applicable sur les cotisations qui lui sont dues par les employeurs relevant des Urssaf, des CGSS et du guichet unique pour le spectacle vivant (GUSO), ainsi que sur les cotisations recouvrées par Pôle emploi, la Caisse de prévoyance sociale (CPS) de Saint-Pierre-et-Miquelon et la Caisse de sécurité sociale de Mayotte (CSSM) pour le compte de l'Unedic 89 ( * ) ( c ).

Dans ce contexte, le 4° du I tend à prévoir à l'article L. 225-1-5 que, sans préjudice des dispositions particulières fixant d'autres règles d'affectation, le produit des majorations de retard et pénalités dues par les redevables est réparti entre les branches du régime général dans des conditions déterminées par arrêté du ministre chargé de la sécurité sociale.

Le II modifie l'article L. 5422-16 du code du travail afin d' adapter au système de reversement des sommes dues les dispositions relatives aux conventions conclues entre l'Acoss et l'Unedic .

Il est ainsi prévu que celles-ci régissent les relations financières entre les deux organismes dans le cadre fixé par l'article L. 225-1-1 , en déterminant des modalités de reversement de recettes affectées à l'assurance chômage de manière à assurer la neutralité des flux financiers pour la trésorerie de l'Unedic, et fixent les conditions dans lesquelles est assurée la vérification de l'exhaustivité des sommes dues par les employeurs.

Les modalités de rémunération du service rendu par les Urssaf et les CGSS seront désormais fixées conformément aux dispositions de l'article L. 225-1-1, qui prévoit que l'Acoss applique sur les sommes recouvrées des frais de gestion fixés dans des conditions déterminées par décret en Conseil d'État.

4. Les dispositions relatives à l'entrée en vigueur de l'article

Le III prévoit que cet article entre en vigueur le 1 er janvier 2023 , sous réserve de certaines dispositions :

- les dispositions relatives à l'ordre d'imputation des cotisations et contributions sociales en cas de paiement partiel (1° et 5° du I) et celles relatives au périmètre du système de reversement des cotisations sur la base des sommes dues et à l'affectation du produit des majorations de retard et pénalités (3° et 4° du I) entreraient en vigueur le 1 er janvier 2022 et seraient applicables aux cotisations et contributions dues au titre des périodes d'activité courant à compter de cette date .

Les créances de cotisations et contributions sociales et celles correspondant aux restes à recouvrer dus aux attributaires par l'Acoss avant le 1 er janvier 2022 feraient l'objet d' un versement à hauteur de leur valeur estimée recouvrable à cette date . Une convention entre l'Acoss et les attributaires concernés fixerait les modalités de règlement de ces créances, avec possibilité d'échelonnement (1°) ;

- les dispositions relatives aux conventions conclues entre l'Acoss et l'UNEDIC entreraient également en vigueur le 1 er janvier 2022 (2°) ;

- les dispositions relatives au recouvrement par les Urssaf et les CGSS des cotisations d'assurance vieillesse de base et complémentaire et invalidité-décès des travailleurs affiliés à la Cipav (2°, 6° et 7° du I) entreraient en vigueur le 1 er janvier 2023 .

Les modalités d'organisation des travaux conduits entre les Urssaf, les CGSS et la Cipav pour le transfert des compétences seraient fixées par décret pour la période du 1 er janvier 2022 au 30 juin 2023 (3°) ;

- la Cipav, l'Acoss, les Urssaf et les CGSS devraient préparer le transfert des contrats de travail des salariés de la Cipav chargés du recouvrement des cotisations et contributions sociales ou exerçant au sein des services supports associés à cette activité d'ici le 30 juin 2022 . L'identification des salariés à transférer se ferait sur la base de l'emploi occupé, de la part de l'activité consacrée au recouvrement directement ou indirectement et des compétences professionnelles. Une convention conclue entre l'Acoss, les Urssaf et les CGSS reprendrait ces critères et devrait prévoir une solution de reprise adaptée à la situation de chaque salarié.

Les contrats de travail des salariés ainsi identifiés seraient transférés de plein droit à l'Acoss, aux Urssaf et aux CGSS au plus tard le 1 er janvier 2023 , dans le respect des solutions de reprise élaborées. D'ici leur transfert, ces salariés resteraient exclusivement régis par les statuts collectifs de la Cipav (4°) ;

- l'Acoss, les Urssaf et les CGSS ayant vocation à accueillir les salariés transférés, la Cipav et les organisations syndicales de salariés représentatives au sein de cette dernière devraient engager des négociations avant le 31 juillet 2022 en vue de conclure des accords précisant les modalités, conditions et garanties s'appliquant aux salariés dans le cadre de leur transfert et prévoyant, le cas échéant, les dispositions résultant des statuts collectifs de la Cipav s'appliquant pour les salariés transférés, à l'exclusion des stipulations des conventions collectives de sécurité sociale et des accords applicables dans les organismes dans lesquels ils sont transférés portant sur le même objet.

Ces accords seraient conclus dans les mêmes conditions que les accords d'entreprise ou d'établissement 90 ( * ) . À défaut d'accord avec le transfert des salariés, les dispositions supplétives prévues par le code du travail en cas de mise en cause d'accords collectifs s'appliqueraient 91 ( * ) .

Enfin, ces accords s'appliqueraient à compter du transfert et au plus tard jusqu'au 31 décembre 2025. À l'issue de ce délai, les salariés transférés se verraient appliquer intégralement et à titre exclusif les statuts collectifs de l'Acoss, des Urssaf et des CGSS d'accueil (5°) ;

- les dates d'entrée en vigueur des dispositions relatives au transfert aux Urssaf et aux CGSS du recouvrement des cotisations des travailleurs affiliés à la Cipav, au transfert des contrats de travail des salariés concernés et aux accords prévus dans cette perspective pourraient être reportées par décret, dans la limite de deux ans (6°).

D'après l'étude d'impact, le transfert aux Urssaf et aux CGSS du recouvrement des cotisations des travailleurs affiliés à la Cipav permettrait d' améliorer la performance du recouvrement . En outre, des économies de gestion pourraient être dégagées du fait de l'unification du recouvrement de l'ensemble des cotisations des professionnels libéraux concernés sous la responsabilité d'un même organisme.

Si, dans le cadre du système de reversement des cotisations sur la base des sommes dues, les charges liées aux retards de paiement des cotisations et contributions sociales dues aux attributaires des sommes collectées par l'Acoss seront supportées par le régime général, celui-ci se verrait affecter les majorations de retard et pénalités actuellement affectées aux autres attributaires, qui représentaient 50 millions d'euros en 2019 . Notons néanmoins que, dans le contexte de la crise sanitaire, presque aucune majoration n'a été appliquée en 2020 et en 2021, tandis que la loi ESSOC 92 ( * ) permet d'échapper à ces majorations dans le cadre du « droit à l'erreur ».

II - Les modifications apportées par l'Assemblée nationale : des précisions rédactionnelles

L'Assemblée nationale a adopté 21 amendements de son rapporteur général apportant diverses précisions d'ordre rédactionnel.

III - La position de la commission : un transfert nécessaire à la simplification et à l'amélioration de la performance du recouvrement, mais devant être opéré en partenariat avec les caisses de retraite concernées

La commission est favorable à l'unification, sous la responsabilité des Urssaf et des CGSS, du recouvrement des cotisations dues à la Cipav. Comme l'ont souligné devant la rapporteure générale les présidentes de la CNAVPL et de la Cipav, ce transfert devrait permettre d'augmenter le taux de recouvrement et de diminuer les charges de gestion en mettant un terme à la coexistence de deux systèmes de recouvrement, dont la complexité nuit à la lisibilité du dispositif pour les professionnels libéraux.

Il convient toutefois de noter que ce transfert concerne non seulement les cotisations de retraite complémentaire des travailleurs affiliés à la Cipav, mais également leurs cotisations d'assurance vieillesse de base, recouvrées par la Cipav pour le compte de la CNAVPL, qui en assure légalement la responsabilité . Or, au cours de son audition, la présidente de la CNAVPL a indiqué à la rapporteure générale qu' aucune concertation n'avait été menée à ce sujet. La commission invite donc le Gouvernement à associer la caisse à chaque étape de la mise en oeuvre du transfert du recouvrement aux Urssaf d'ici le 1 er janvier 2023.

En tout état de cause, la commission a adopté l'amendement n° 128 de la rapporteure générale tirant les conséquences de l'un des amendements rédactionnels adoptés par l'Assemblée nationale au sujet de la date d'application des statuts collectifs de l'Acoss, des Urssaf et des CGSS d'accueil aux salariés transférés depuis la Cipav.

Il est ainsi prévu que les accords conclus en vue de préciser les modalités, conditions et garanties s'appliquant aux salariés de la Cipav dans le cadre de leur transfert vers les Urssaf et les CGSS s'appliquent jusqu'au 31 décembre 2025 - et non plus jusqu'au 31 décembre 2015 au plus tard - puisque les statuts collectifs de l'Acoss, des Urssaf et des CGSS d'accueil s'appliqueront intégralement et à titre exclusif à ces salariés à compter de cette date.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 11

Versement

immédiat des aides sociales et fiscales

aux services à la

personne

Cet article tend à généraliser le versement immédiat des aides sociales et fiscales aux services à la personne, expérimenté depuis 2020, et à prolonger le cadre expérimental pour permettre la mise au point de certaines modalités de versement.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : la généralisation progressive du versement immédiat des aides sociales et fiscales aux services à la personne

A. Le versement immédiat des aides sociales et fiscales aux services à la personne fait l'objet d'une expérimentation depuis 2020

Le secteur des services à la personne, qui représente, au total, 3,4 millions de particuliers, 1,3 million de salariés, 850 millions d'heures de travail et 11 milliards d'euros de masse salariale , est structuré autour de plusieurs types de relations de travail, dont les principaux sont :

- l'emploi direct d'un professionnel par le particulier , qui concerne 1,6 million de particuliers et 900 000 salariés ;

- le recours à un prestataire de services employant des professionnels à domicile ;

- le recours à un mandataire recrutant des professionnels à domicile pour le compte du particulier employeur.

Le crédit d'impôt pour l'emploi d'un salarié à domicile 93 ( * ) , qui représentait 5 milliards d'euros en 2020, constitue le principal instrument public de soutien au secteur.

Le crédit d'impôt pour l'emploi d'un salarié à domicile

Instauré en 1991 94 ( * ) , le crédit d'impôt pour l'emploi d'un salarié à domicile bénéficie aux contribuables domiciliés en France au titre :

- de l'emploi d'un salarié assurant la garde d'enfants, les services à domicile relatifs aux tâches ménagères ou familiales ou l'assistance aux personnes âgées, aux personnes handicapées ou aux autres personnes qui ont besoin d'une aide personnelle à leur domicile ou d'une aide à la mobilité ;

- du recours à une association, une entreprise ou un organisme déclaré qui rend exclusivement de tels services ;

- du recours à un organisme à but non lucratif ayant pour objet l'aide à domicile et habilité au titre de l'aide sociale ou conventionné par un organisme de sécurité sociale.

Le crédit d'impôt est égal à 50 % des dépenses afférentes nettes des aides perçues au titre de l'emploi du salarié à domicile (allocation personnalisée pour l'autonomie 95 ( * ) , prestation de compensation du handicap 96 ( * ) , complément de libre choix du mode de garde 97 ( * ) , etc.), dans la limite d'un plafond dépendant de la composition du foyer fiscal.

Toutefois, comme tout crédit d'impôt, ce dispositif présente le désavantage de ne bénéficier effectivement aux particuliers recourant aux services à la personne que six à dix-huit mois après le paiement de la prestation de services , lors de l'émission de l'avis d'imposition. En parallèle, l'APA 98 ( * ) à domicile et la PCH 99 ( * ) sont perçues seulement un mois plus tard par le particulier employeur ou le prestataire de services.

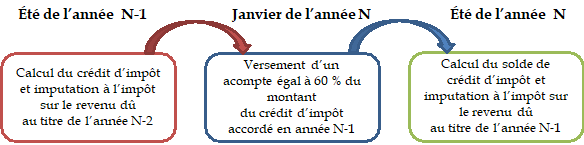

Depuis 2019 100 ( * ) , les contribuables perçoivent, au plus tard le 1 er mars de l'année (N) de la liquidation de l'impôt afférent aux revenus de l'année précédente (N-1), un acompte sur le montant du crédit d'impôt égal à 60 % du montant qui leur a été accordé en année N-1 lors de la liquidation de l'impôt afférent aux revenus de l'avant-dernière année (N-2) 101 ( * ) . Le solde est régularisé lors de la liquidation de l'impôt afférent aux revenus de l'année N-1, au cours de l'été de l'année N. Dans les faits, l'acompte est versé aux bénéficiaires du crédit d'impôt en janvier.

Mode de versement du crédit d'impôt pour

l'emploi

d'un salarié à domicile depuis 2019

Source : Commission des affaires sociales du Sénat

En outre, depuis 2020 102 ( * ) , dans le cas où le particulier cesserait d'avoir recours aux services à la personne ou dans celui où les dépenses afférentes diminueraient en année N par rapport à l'année N-1, celui-ci peut demander à l'administration fiscale, avant le 1 er décembre de l'année N, à percevoir en année N+1 un montant inférieur à celui qu'il a perçu en année N au titre de l'année N-1.

Ce dispositif ne permettant toujours pas de rendre suffisamment visible aux bénéficiaires de prestations de service à domicile le coût restant effectivement à leur charge, souvent plus faible que celui du recours au travail dissimulé, le législateur a approuvé, en 2019, l'expérimentation du versement immédiat des aides sociales et fiscales aux services à la personne 103 ( * ) dans les départements de Paris et du Nord 104 ( * ) .

Dans ce cadre, les personnes recourant aux services éligibles au crédit d'impôt pour l'emploi d'un salarié à domicile, à l'exclusion de la garde d'enfants, ont pu adhérer à un dispositif les dispensant de faire l'avance d'une part de leurs charges directes couvertes par les aides auxquelles elles sont éligibles.

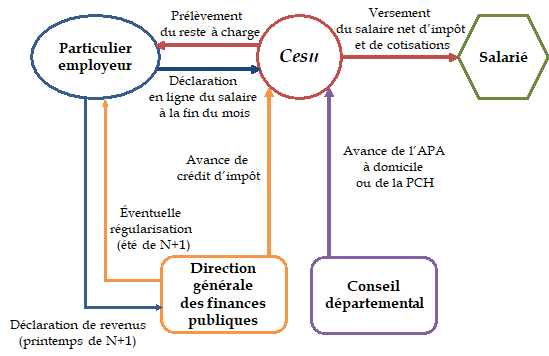

Les droits au crédit d'impôt et, éventuellement, à l'APA à domicile ou à la PCH abondent ainsi le compte personnel de chaque bénéficiaire et sont déduits des sommes à prélever sur son compte bancaire au titre :

- soit de la rémunération du salarié à domicile, dans le cas des particuliers employeurs utilisant le dispositif Cesu+ 105 ( * ) ;

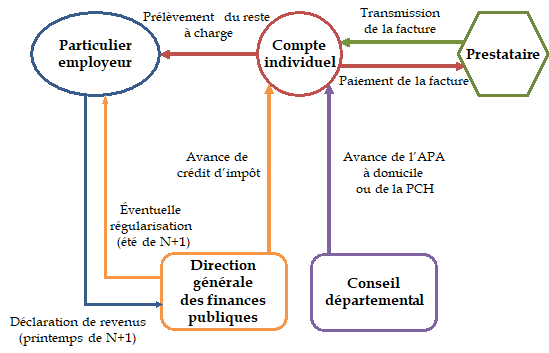

- soit du règlement des factures émises par le prestataire de services à domicile.

Dans le premier cas, l'accord du salarié est requis. Celui-ci doit, à cet effet, créer un compte personnel et enregistrer son RIB en vue du versement de son salaire.

Dans le second, le compte personnel est créé par le prestataire de services sur la base des informations transmises par le particulier, ce dernier devant ensuite confirmer son inscription et l'appariement du prestataire à son compte. Les factures sont ainsi transmises directement sur le compte du client, par voie dématérialisée. Un courriel ou un SMS informe celui-ci de la réception d'une facture, à partir de laquelle il peut la valider ou la contester sous 48 heures ; à défaut d'action de sa part au terme de ce délai, la facture est présumée validée. Le reste à charge est alors prélevé sur le compte bancaire du particulier dans un délai de cinq jours.

Fonctionnement du versement immédiat des aides

sociales et fiscales

aux services à la personne au particulier

employeur

Source : Commission des affaires sociales du Sénat

Fonctionnement du versement immédiat des aides

sociales et fiscales

aux services à la personne au particulier client

d'un prestataire de services

Source : Commission des affaires sociales du Sénat

L'avance du crédit d'impôt revêt, dans tous les cas, un caractère optionnel et est conditionnée au choix du particulier bénéficiaire des prestations de service à domicile.

L'étude d'impact du PLFSS pour 2022 précise que l'imputation du seul crédit d'impôt se traduit, pour les particuliers employeurs, par une prise en charge intégrale de cotisations sociales et de près de 20 % de la rémunération nette du salarié et, pour les particuliers recourant à un prestataire, par une réduction immédiate de la moitié du coût de la prestation.

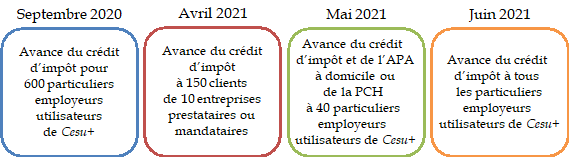

L'expérimentation de ce dispositif dans les départements de Paris et du Nord a été menée en différentes phases, comme l'illustre le schéma ci-dessous.

Calendrier de l'expérimentation du versement

immédiat

des aides fiscales et sociales aux services à la

personne

Source : Commission des affaires sociales du Sénat, d'après l'étude d'impact du PLFSS pour 2022

L'expérimentation de l'avance de crédit d'impôt et de l'APA à domicile ou de la PCH aux particuliers recourant à des prestataires ou à des mandataires a, quant à elle, été reportée du fait de la complexité technique du dispositif , liée, notamment, aux interactions avec les conseils départementaux.

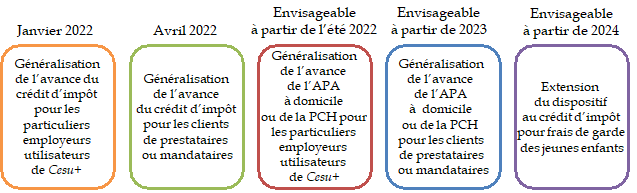

Le Gouvernement propose aujourd'hui de généraliser le dispositif de versement immédiat des aides fiscales et sociales ainsi expérimenté de façon progressive selon le calendrier suivant :

- ouverture de l'avance du crédit d'impôt aux 300 000 particuliers employeurs utilisateurs de Cesu + (1,1 million d'utilisateurs du Cesu pourraient devenir éligibles en adhérant à Cesu +) à partir de janvier 2022 ;

- ouverture de l'avance du crédit d'impôt au 1,8 million de particuliers clients de prestataires et de mandataires à partir d'avril 2022 ;

- ouverture de l'avance de l'APA à domicile ou de la PCH aux 2 600 particuliers employeurs utilisateurs de Cesu + (150 000 utilisateurs du Cesu pourraient devenir éligibles en adhérant à Cesu +) techniquement envisageable dans certains départements à l'été 2022 ;

- ouverture de l'avance de l'APA à domicile ou de la PCH aux 900 000 particuliers clients de prestataires et de mandataires envisageable à partir de 2023 après une phase d'expérimentation.

À partir de 2024, le dispositif devrait être étendu à la garde d'enfants. Le crédit d'impôt pour frais de garde des jeunes enfants 106 ( * ) pourrait ainsi être versé aux particuliers concernés avec le complément de libre choix du mode de garde, déjà déduit des sommes dues au titre de la rémunération du salarié pour les particuliers utilisateurs du service Pajemploi + 107 ( * ) .

Calendrier de la généralisation du

versement immédiat

des aides fiscales et sociales aux services

à la personne

Source : Commission des affaires sociales du Sénat, d'après l'étude d'impact du PLFSS pour 2022

B. Le PLFSS pour 2022 généralise le dispositif expérimenté et prolonge l'expérimentation de certaines modalités de versement des aides fiscales et sociales

1. L'article fixe les modalités de versement immédiat des aides fiscales et sociales aux particuliers employeurs

Le 1° du I modifie l'article L. 133-5-12 du code de la sécurité sociale de façon à :

- rendre éligibles au dispositif Cesu + les particuliers accueillis par des aidants familiaux, les particuliers faisant appel à d'autres particuliers pour effectuer un service ponctuel et rémunéré de conseil ou de formation et les mandataires de particuliers employeurs ( a ) ;

- préciser que l'Urssaf service Cesu 108 ( * ) prélève les sommes dues au titre de la rémunération du salarié à domicile par voie bancaire ( b ) ;

- prévoir que ce prélèvement tient compte :

des sommes versées par le particulier employeur à son salarié, directement ou par l'intermédiaire d'un mandataire ( f ) ;

du montant alloué au titre de l'APA à domicile et de la PCH lorsque le département de résidence a conclu une convention avec l'Acoss ( e ) - ces aides ne sont plus limitées au montant des cotisations et contributions sociales dues, mais s'étendent à l'ensemble des dépenses d'aide humaine ;

d'une aide spécifique au financement des services à la personne fournis à domicile , c'est-à-dire l'avance du crédit d'impôt pour l'emploi d'un salarié à domicile ( f ) ;

d'une aide spécifique au financement de la garde des enfants en dehors du domicile , c'est-à-dire l'avance du crédit d'impôt pour frais de garde des jeunes enfants ( f ).

- préciser que ( f ) :

le montant de ces deux dernières aides est régularisé lors de l'établissement de l'impôt sur le revenu ;

la contribution pouvant être demandée au particulier employeur par le mandataire au titre de ses frais de gestion 109 ( * ) n'est pas éligible à ces deux dernières aides ;

les sommes versées par le particulier employeur à son salarié, directement ou par l'intermédiaire d'un mandataire, ne peuvent excéder 50 % du salaire brut du salarié ;

l'employeur doit conserver jusqu'à expiration du délai de prescription de trois ans 110 ( * ) les pièces justificatives des sommes versées à son salarié directement ou par l'intermédiaire d'un mandataire lorsque ces versements sont réalisés autrement que par des titres Cesu 111 ( * ) ;

sans préjudice des sanctions pénales applicables, l'employeur ou le salarié qui déclarent des prestations fictives sont exclus du dispositif dans des conditions et pour une durée fixées par voie réglementaire.

- procéder à des coordinations d'ordre légistique ( c et d ).

2. L'article précise l'articulation entre le dispositif « Cesu tiers-payant » et le nouveau dispositif destiné aux organismes de services à la personne

Le 2° du I modifie l'intitulé de la section 4 du chapitre 3 bis du titre III du livre I du code de la sécurité sociale afin de le rendre applicable, au-delà des seuls particuliers employeurs, à tous les particuliers bénéficiant de services à la personne, dont ceux qui recourant à un prestataire ou à un mandataire.

Le 3° du I modifie l'article L. 133-8-3 du code de la sécurité sociale afin de préciser la façon dont s'articulent le « Cesu tiers-payant », qui ne concerne que l'emploi direct par un particulier, et le nouveau dispositif consacré aux particuliers recourant à un prestataire.

Le Cesu tiers-payant

Déployé progressivement depuis 2014 112 ( * ) , le « Cesu tiers-payant » 113 ( * ) permet aux allocataires de l'APA à domicile ou de la PCH de bénéficier, à l'initiative du conseil départemental, de la prise en charge par ce dernier des cotisations et contributions sociales dues au titre de l'emploi d'un salarié à domicile dans le cadre de plans d'aide ou de plans personnalisés de compensation .

En application de ce dispositif, les aides sociales susmentionnées ne sont plus versées au bénéficiaire sous la forme d'un virement bancaire postérieur au paiement du salaire, mais sous celle de titres Cesu préfinancé remis au salarié lors du paiement du salaire. Sur la base de la déclaration de salaire effectuée par le particulier, le conseil départemental verse à l'Urssaf service Cesu une somme correspondant au montant des cotisations dues, dans la limite du montant prévu par le plan d'aide. L'Urssaf service Cesu recouvre ensuite les éventuelles cotisations restant dues par le particulier employeur.

Il est ainsi proposé de maintenir le Cesu tiers-payant en parallèle de l'avance immédiate dont les particuliers pourront bénéficier via le dispositif Cesu + ou le nouveau dispositif destiné aux prestataires.

Ainsi, lorsque le particulier bénéficiera du versement immédiat des aides sociales et fiscales le dispensant de faire l'avance des dépenses de toute nature relevant d'un plan d'aide élaboré dans le cadre de l'APA à domicile ou de la PCH et que cette allocation sera versée sous forme de titres Cesu préfinancé, le montant de la prise en charge relative aux cotisations et contributions sociales dues par l'allocataire pour l'emploi d'un salarié, assurée par le département dans le cadre du Cesu tiers-payant, sera calculée par l'Urssaf service Cesu au vu des éléments déclarés par le particulier employeur ou le mandataire , dans la limite des montants prévus par le plan d'aide ou le plan personnalisé de compensation.

3. L'article créé un dispositif simplifié de déclaration et de paiement des prestataires de services à la personne

Le 4° du I créé, au sein du chapitre 3 bis du titre III du livre I du code de la sécurité sociale, une sous-section 2 instituant un dispositif simplifié de déclaration et de paiement des organismes de services à la personne par les particuliers non-employeurs. Cette sous-section comporterait cinq articles :

- un article L. 133-8-4 prévoyant que :

tout particulier domicilié en France peut demander à utiliser un dispositif dématérialisé de déclaration et de paiement des prestations de service à la personne réalisées à domicile par un prestataire et des prestations d'accueil des enfants réalisées hors du domicile par un assistant maternel employé par une personne morale de droit public ou de droit privé (I) ;

ce dispositif permet au particulier (II) :

d'autoriser le prestataire à déclarer à l'Urssaf service Cesu les sommes dues au titre des prestations réalisées, dont le particulier est simultanément informé ;

d'accepter ou de contester la déclaration effectuée par le prestataire auprès de l'Urssaf service Cesu , celle-ci étant réputée acceptée en l'absence de contestation dans un délai de deux jours francs à compter de sa réception par le particulier ;

d'autoriser l'Urssaf service Cesu à prélever sur un compte bancaire les sommes dues au titre des prestations réalisées à l'issue d'un délai de deux jours francs, après prise en compte des aides sociales et fiscales dont bénéficie le particulier.

ce dispositif permet au prestataire (III) :

d'enregistrer les particuliers qui en font la demande auprès de l'Urssaf service Cesu pour leur permettre d'utiliser ce dispositif ;

de déclarer les informations relatives aux sommes dues par chaque particulier pour lequel elle a réalisé des prestations, incluant les sommes directement reçues du particulier, dont le particulier et le prestataire conservent les pièces justificatives dans la limite du délai de prescription de trois ans ;

de percevoir de l'Urssaf service Cesu le montant dû par chaque particulier après déduction des sommes versées directement par lui.

les structures d'intermédiation entre un particulier et un prestataire, notamment les plateformes de mise en relation, peuvent, lorsqu'elles sont mandatées par le prestataire, effectuer pour son compte, en qualité de tiers déclarant 114 ( * ) , l'enregistrement du particulier auprès de l'Urssaf service Cesu et la déclaration des informations relatives aux sommes dues par celui-ci (IV).

- un article L. 133-8-5 prévoyant, en parallèle, que toute personne morale ou entreprise individuelle réalisant des prestations de service à la personne peut être autorisée par l'Acoss à adhérer à ce dispositif dématérialisé, sous réserve :

de respecter les conditions d'agrément, de déclaration et d'autorisation auxquelles sont astreints les organismes de services à la personne 115 ( * ) ;

de ne pas avoir fait l'objet d'un constat de l'infraction de travail illégal 116 ( * ) au cours des cinq années précédentes ;

d'être à jour de ses obligations de déclaration et de paiement auprès des Urssaf et des CGSS, ainsi qu'en matière d'impôts sur les sociétés ou, le cas échéant, d'impôt sur le revenu et de TVA ;

d'approuver la charte d'utilisation du service établie par l'Acoss, qui précise notamment les modalités techniques d'accès au dispositif, de paiement des prestations et de reversement des sommes versées à tort, ainsi que ses engagements en matière d'accompagnement des particuliers, de réponse aux contestations et de communication sur le service.

- un article L. 133-8-6 excluant de la possibilité d'utiliser le dispositif, dans des conditions et pour une durée fixées par décret :

le particulier, en cas de défaut total ou partiel de paiement des sommes dues après acceptation de la prestation, auquel cas le prestataire recouvre lui-même les sommes qui lui sont dues auprès de son client ;

sans préjudice des sanctions pénales applicables, le particulier ou le prestataire qui accepte ou déclare des prestations fictives ;

le prestataire, en cas de méconnaissance de la charte d'utilisation du service.

- un article L. 133-8-7 prévoyant que :

dans les deux premiers des cas d'exclusion susmentionnés, l'Urssaf service Cesu notifie au prestataire les sommes qui lui ont été versées à tort en l'invitant à payer ou produire ses observations sous trente jours, puis, en l'absence de paiement ou d'observations, procède au recouvrement par prélèvement bancaire à l'issue d'un délai de trente jours ;

le cas échéant, l'Urssaf service Cesu restitue au particulier les sommes que celui-ci a versées à tort ;

si le prélèvement sur le compte bancaire du prestataire ne permet de pas de recouvrer les sommes versées à tort, ou en cas de rejet total ou partiel des observations de l'intéressé, le directeur de l'Urssaf service Cesu lui adresse, par tout moyen permettant de conférer date certaine à sa réception, une mise en demeure de payer dans un délai d'un mois ;

lorsque la mise en demeure reste sans effet, le directeur de l'Urssaf service Cesu peut délivrer une contrainte qui, à défaut d'opposition du débiteur devant le tribunal judiciaire spécialement désigné 117 ( * ) , comporte tous les effets d'un jugement et confère notamment le bénéfice de l'hypothèque judiciaire ;

une majoration de 10 % est applicable aux sommes réclamées qui n'ont pas été réglées aux dates d'exigibilité mentionnées dans la mise en demeure, mais peut faire l'objet d'une remise gracieuse totale ou partielle après règlement des sommes dues ;

l'action en recouvrement se prescrit par trois ans à compter de la date de paiement de la somme versée à tort, sauf en cas de fraude ;

les modalités d'application de cet article sont définies par décret en Conseil d'État.

- un article L. 133-8-8 précisant que l'Urssaf service Cesu met les Urssaf et les CGSS territorialement compétents en mesure de procéder, le cas échéant, à une compensation entre le montant des cotisations et contributions sociales leur restant dues au titre de l'emploi de salariés par le prestataire et les avances de crédit d'impôt versées.

4. L'article détermine les modalités d'échange entre l'Acoss et les organismes utilisateurs des dispositifs simplifiés de déclaration et de paiement

Le 5° du I créé, après cette sous-section 2, une sous-section 3 portant diverses dispositions. Cette sous-section comporterait deux articles :

- un article L. 133-8-9 prévoyant qu'en vue de déterminer et vérifier le montant des dépenses restant à la charge du particulier après application, le cas échéant, de l'APA à domicile et de la PCH, dans le cadre du dispositif Cesu + et du dispositif consacré aux particuliers recourant à des prestataires, l'Acoss conclut avec les départements qui octroient ces aides une convention précisant notamment :

les modalités d'échange des informations relatives aux particuliers qui bénéficient des aides, aux montants octroyés, à la nature des aides dont ils bénéficient et, le cas échéant, aux modalités d'imputation de ces aides sur les dépenses du particulier ;

les modalités de remboursement, par l'Acoss ou le département, des montants d'aide avancés pour son compte par l'Urssaf service Cesu ;

les modalités d'échange des informations relatives aux prestataires des particuliers bénéficiant des aides, aux montants, aux volumes et à la nature des services déclarés.

- un article L. 133-8-10 prévoyant que, pour la prise en compte, dans le cadre du dispositif Cesu + et du dispositif consacré aux particuliers recourant à des prestataires, du crédit d'impôt pour l'emploi d'un salarié à domicile et du crédit d'impôt pour frais de garde des jeunes enfants, l'Acoss et l'administration fiscale concluent une convention précisant, notamment, les modalités du remboursement de cette aide par l'État.

Il est prévu qu'ils échangent les informations nécessaires à l'identification des particuliers susceptibles de bénéficier de ces aides, au calcul de ces aides, à leur imputation dans le cadre du dispositif Cesu + et du dispositif consacré aux particuliers recourant à des prestataires et à leur prise en compte ultérieure pour l'établissement de l'impôt sur le revenu de ses bénéficiaires. Les données traitées, qui peuvent comporter le numéro d'identification fiscale des personnes physiques, serait conservées dans la limite du délai de prescription de trois ans, tandis que le contenu et les modalités de réalisation de ces échanges seraient fixés par décret en Conseil d'État.

5. L'article simplifie les conditions d'adhésion au TESE et au CEA

Le 6° du I supprime le onzième alinéa de l'article L. 133-5-6, qui prévoit qu'une entreprise, une association à but non lucratif ou une fondation dotée de la personnalité morale ou une association de financement électoral adhérant à un dispositif simplifié de déclaration et de recouvrement des cotisations et contributions sociales doit l'utiliser pour l'ensemble de ses salariés. Sont concernées, dans un souci de simplification, les entités adhérant aux dispositifs Titre emploi-service entreprise (TESE) 118 ( * ) et Chèque emploi associatif (CEA) 119 ( * ) .

6. L'article ajuste les dispositions relatives aux crédits d'impôt

Le 1° du II complète l'article 1665 bis du code général des impôts afin de prévoir que l'acompte de 60 % du montant des crédits d'impôts versé chaque année en janvier est réduit du montant des avances de crédits d'impôt versées au cours des huit premiers mois de l'année précédant celle du versement de l'acompte. Si le montant des avances versées excédait le montant du crédit d'impôt, aucun acompte ne serait versé.

Le 2° du II créé un article 1665 ter du code général des impôts précisant que le montant de l'avance de crédit d'impôt versée s'impute sur le montant du crédit d'impôt dont bénéficie le particulier au titre de l'année au cours de laquelle les dépenses sont réalisées. Il est prévu que, lorsque le montant de l'avance excède celui du crédit d'impôt, l'excédent est régularisé lors de la liquidation de l'impôt.

7. L'article maintient le cadre expérimental adopté en 2019

Le III prolonge jusqu'au 31 décembre 2022 l'expérimentation du dispositif de versement immédiat des aides sociales et fiscales aux services à la personne afin de permettre la poursuite des travaux préparatoires au versement de l'avance de l'APA à domicile ou de la PCH aux particuliers recourant à un prestataire ou à un mandataire.

Les sommes versées en 2022 dans le cadre de l'expérimentation pourront être régularisées en 2023 après l'établissement de la déclaration des revenus de l'année 2022.

8. L'article fixe les dates d'entrée en vigueur de ces dispositions

Le IV prévoit que :

- les dispositions relatives à l'avance des aides sociales et fiscales aux particuliers employeurs utilisateurs de Cesu + s'appliquent à compter du 1 er janvier 2022 pour les activités de service à la personne hors garde d'enfant et à partir du 1 er janvier 2024 pour les activités de garde d'enfant à domicile et l'accueil des enfants par des assistants maternels ;

- les dispositions relatives à l'avance des aides sociales et fiscales aux particuliers recourant à un prestataire ou à un mandataire s'appliquent aux prestations de services à la personne hors garde d'enfant à partir du 1 er avril 2022 et aux prestations de garde d'enfant à domicile et aux prestations d'accueil des enfants réalisées par des assistants maternels à compter du 1 er janvier 2024 ;

- les dispositions relatives à l'articulation entre le « Cesu tiers-payant » et les dispositifs d'avance immédiate des aides sociales et fiscales s'appliquent à compter du 1 er janvier 2023, compte tenu du fait que les allocataires de l'APA à domicile et de la PCH ne pourront pas bénéficier de l'avance de ces aides avant cette date en raison du report à 2022 de l'expérimentation de leur versement immédiat aux particuliers recourant à un prestataire ou à un mandataire et du temps nécessaire à la conclusion de conventions entre l'Acoss et les départements volontaires ;

- la simplification des conditions d'adhésion au TESE et au CEA s'applique à compter du 1 er janvier 2024.

II - Les modifications apportées par l'Assemblée nationale : des précisions rédactionnelles

L'Assemblée nationale a adopté 21 amendements de son rapporteur général apportant diverses précisions d'ordre rédactionnel.

III - La position de la commission : une réforme utile aux bénéficiaires de services à la personne et à la lutte contre le travail dissimulé

La commission approuve la mise en oeuvre du versement immédiat des aides sociales et fiscales aux services à la personne, qui permettra, sans surcoût, de lutter contre le travail dissimulé par les particuliers employeurs en matérialisant encore mieux le fait que son coût est supérieur à celui du travail déclaré. Ce dispositif permettra également d'éviter aux bénéficiaires de services à la personne, souvent fragiles financièrement, de supporter l'avance des frais couverts par ces aides .

Elle a adopté l'amendement n° 129 de la rapporteure générale visant à préciser à l'article L. 133-8-3 du code de la sécurité sociale que le dispositif « Cesu tiers-payant » ne concerne que les particuliers employeurs et les particuliers recourant à un mandataire, à l'exclusion des particuliers clients de prestataires .

L'amendement n° 130 de la rapporteure générale précise également que le nouveau dispositif de déclaration et de paiement des organismes de services à la personne concerne uniquement les prestataires .

Enfin, deux amendements n° 131 et n° 132 de la rapporteure générale apportent des précisions d'ordre rédactionnel.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article 11 bis

(nouveau)

Transmission, par le centre national de traitement des

données fiscales (CNTDF), des taux de contribution sociale

généralisée

(taux normal, intermédiaire ou

réduit) à tous les organismes d'assurance

versant des

prestations de prévoyance complémentaire

Cet article, inséré par l'Assemblée nationale, vise à prévoir la communication aux organismes versant des prestations de prévoyance complémentaire des taux de CSG applicables aux prestations servies par l'administration fiscale.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

I - Le dispositif proposé par l'Assemblée nationale : la transmission aux organismes versant des prestations de prévoyance complémentaire des taux de CSG applicables aux prestations qu'ils servent

L'article L. 152 du Livre des procédures fiscales prévoit que les agents des administrations fiscales communiquent aux organismes et services chargés de la gestion d'un régime obligatoire de sécurité sociale, de l'attribution de la complémentaire santé solidaire 120 ( * ) , aux services chargés de la gestion et du paiement des pensions aux fonctionnaires de l'État et assimilés, aux institutions de retraite complémentaire des salariés 121 ( * ) et à Pôle emploi 122 ( * ) les informations nécessaires :

- à l'appréciation des conditions d'ouverture et de maintien des droits aux prestations ;

- au calcul des prestations ;

- à l'appréciation des conditions d'assujettissement aux cotisations et contributions ;

- à la détermination de l'assiette et du montant des cotisations et contributions ainsi qu'à leur recouvrement ;

- au recouvrement des prestations indûment versées ;

- à l'appréciation des conditions d'ouverture et de maintien des prestations versées dans le cadre de leur mission légale en matière d'action sanitaire et sociale ;

- au calcul des prestations versées dans le cadre de leur mission légale en matière d'action sanitaire et sociale ;

- à l'exercice des missions de délivrance des titres exécutoires et d'intermédiation financière confiées aux organismes débiteurs des prestations familiales 123 ( * ) .

Ces informations sont communiquées aux organismes et services mentionnés par le Centre national de traitement des données fiscales (CNTDF). Parmi les informations transmises figurent notamment les taux de la contribution sociale généralisée (CSG) - normal, médian ou réduit -applicables aux prestations versées aux bénéficiaires.

Or, les organismes d'assurance versant des prestations de prévoyance complémentaire 124 ( * ) (institutions de prévoyance, sociétés d'assurance et mutuelles) ne figurent pas parmi les organismes auxquels sont adressées ces informations.

Les contrats de prévoyance complémentaire

Les prestations de prévoyance complémentaire sont versées à leurs bénéficiaires en sus des prestations servies par le régime général au titre des risques sur lesquels elles portent, dans le cadre d'un contrat de prévoyance .

Il s'agit d'un contrat d'assurance couvrant les risques liés au décès, à l'incapacité, à l'invalidité et à la dépendance interrompant totalement l'activité professionnelle, ainsi que les frais médicaux. Il garantit le versement de prestations en cas de réalisation du risque, par exemple :

- un capital-décès aux ayants droit en cas de décès de l'assuré ;

- des indemnités journalières complémentaires à l'assuré en cas d'arrêt de travail ;

- une rente d'invalidité à l'assuré le cas échéant ;

- une rente de conjoint au conjoint survivant en cas de décès de l'assuré ;

- une rente d'éducation aux enfants de l'assuré en cas de décès de celui-ci.

Dans le cas des salariés, le financement de ce type de contrat est en partie assumé par l'employeur . Les entreprises doivent obligatoirement proposer un contrat collectif de prévoyance à leurs cadres, ainsi qu'aux autres salariés si elles appliquent une convention collective prévoyant la mise en place de la prévoyance. En outre, la souscription de contrats individuels est possible, tandis que les travailleurs indépendants peuvent souscrire un contrat de prévoyance dit « Madelin » .

Pourtant, la CSG est due au titre de plusieurs prestations servies par les organismes de prévoyance complémentaire, à savoir les indemnités journalières complémentaires 125 ( * ) et les rentes d'invalidité, de conjoint ou d'éducation 126 ( * ) , de même qu'au titre des retraites supplémentaires. Deux millions d'assurés bénéficient chaque année de ces prestations, pour un montant de dix milliards d'euros.

Les allocataires de pensions de retraite ou d'invalidité et d'allocations chômage pouvant bénéficier, selon leur revenu fiscal de référence et de la composition de leur foyer fiscal, d'une exonération de CSG ou de l'application de taux réduits ou médians , il est nécessaire à ces organismes de pouvoir disposer des informations relatives aux taux de CSG applicables aux prestations qu'ils servent.

Taux de CSG applicables selon la prestation servie

|

Taux |

Taux zéro |

Taux réduit |

Taux médian |

Taux normal |

|

Pension

|

Exonération |

3,8 % |

6,6 % |

8,3 % |

|

Pension d'invalidité |

Exonération |

3,8 % |

6,6 % |

8,3 % |

|

Allocations chômage |

Exonération |

3,8 %

|

6,2 % (sur une assiette égale à 98,25 % du revenu pour la fraction des revenus inférieure à 164 544 euros et 100 % du revenu au-delà) |

Néant |

Source : Commission des affaires sociales du Sénat

Pour l'heure, les organismes de prévoyance complémentaire doivent solliciter ces données auprès de chaque assuré , en fonction de son revenu fiscal de référence et de sa situation familiale. En l'absence de justificatif, le taux le plus élevé est appliqué par défaut et des régularisations sont opérées a posteriori entre ces organismes et l'administration fiscale.

Le I du présent article, résultant d'un amendement déposé par les députés Cendra Motin et Michel Lauzzana, vise donc à insérer, parmi les organismes auxquels l'administration fiscale communique les informations listées à l'article L. 152 du Livre des procédures fiscales, les organismes d'assurance versant des prestations de prévoyance complémentaire.

Le II, résultant d'un sous-amendement adopté à l'initiative du Gouvernement, prévoit que c es dispositions n'entrent en vigueur qu'à compter du 1 er janvier 2025 . En effet, en cas d'adoption du présent article, le nombre d'organismes auxquels l'administration fiscale transmet les informations évoquées passerait de 25 à 800 . Le décalage de la date d'entrée en vigueur permettrait d'accorder à l'administration fiscale un délai suffisant pour adapter ses systèmes de transmission à un tel élargissement de son réseau.

II - La position de la commission : une mesure permettant de fluidifier le recouvrement de la CSG

La commission souligne l'utilité de la mesure proposée dans une logique de simplification des échanges préalables au recouvrement de la CSG due sur les prestations de prévoyance complémentaire.

L'amendement rédactionnel n° 133 a été adopté à l'initiative de la rapporteure générale.

La commission vous demande d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 11 ter

(nouveau)

Régime social des indemnités complémentaires

d'activité partielle

Cet article, inséré par l'Assemblée nationale, propose de prolonger pour l'année 2022 les conditions d'assujettissement des indemnités complémentaires d'activité partielle aux prélèvements sociaux sur les revenus de remplacement dans les mêmes conditions que les indemnités légales.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé : une prolongation des règles d'assujettissement des indemnités complémentaires d'activité partielle

A. Les indemnités complémentaires d'activité partielle font l'objet d'un régime dérogatoire d'assujettissement aux prélèvements sociaux depuis mars 2020

Lorsque les salariés sont placés en position d'activité partielle 127 ( * ) , ils perçoivent une indemnité horaire, versée par leur employeur 128 ( * ) .

Dans le sillage de la crise sanitaire, cette indemnité a été définie comme un revenu de remplacement : elle est à ce titre, après abattement de 1,75 % pour frais professionnels, assujettie à la contribution sociale généralisée (CSG) à un taux de 6,2 % 129 ( * ) , auquel s'ajoute la contribution au remboursement de la dette sociale, au taux de 0,5 %.

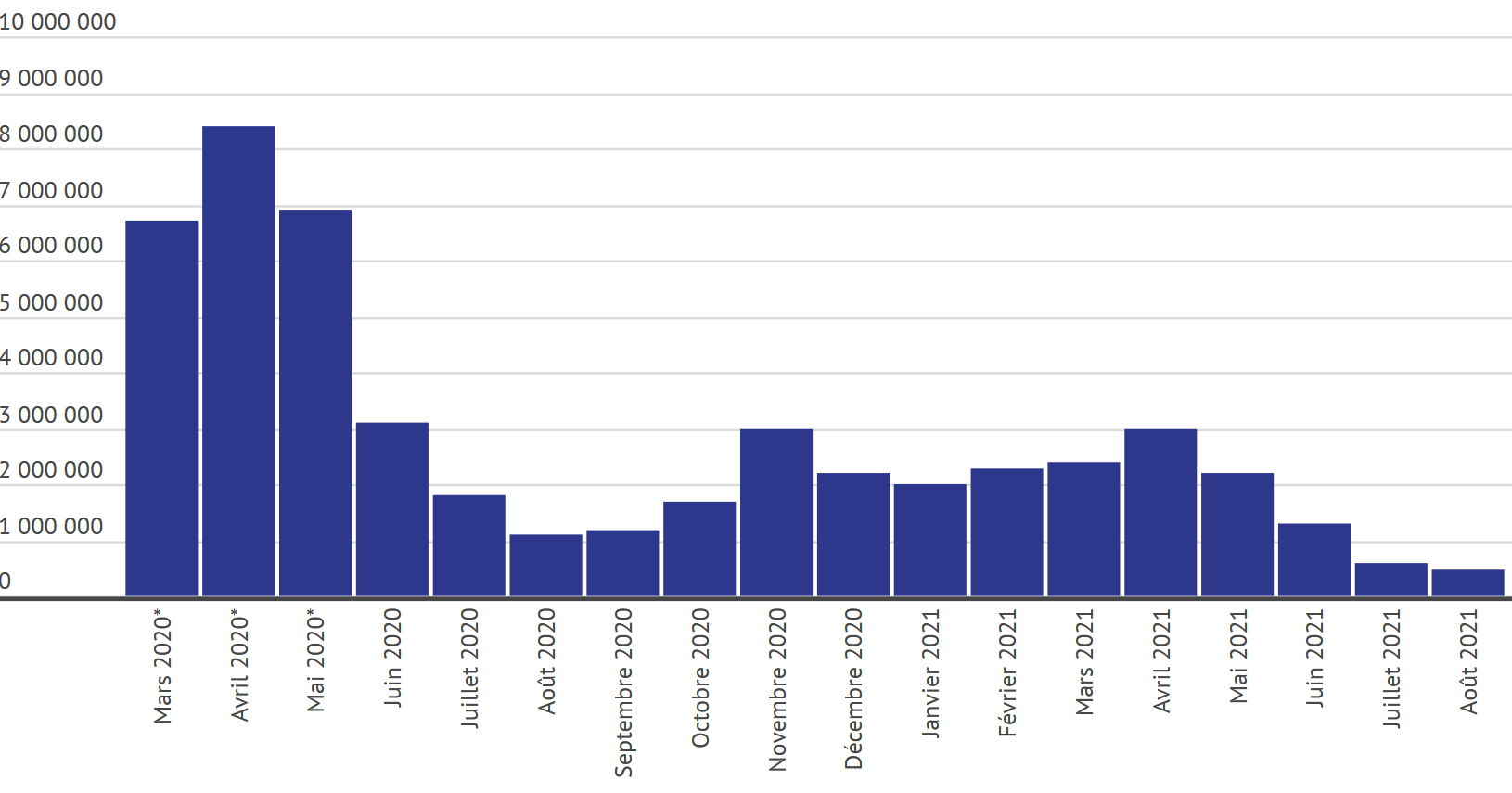

En août 2021, le nombre de salariés concernés par l'activité partielle était en baisse, à 480 000 salariés (soit 2,4 % des salariés du privé), après 600 000 en juillet 2021, soit un repli de 20 % sur un mois 130 ( * ) .

Nombre de salariés placés en

activité partielle

depuis le début de la crise

sanitaire

Source : DARES, Le chômage partiel, 29 septembre 2021

L'employeur peut verser une indemnité complémentaire à cette indemnité d'activité partielle, en application d'un accord collectif ou d'une décision unilatérale de l'employeur. Elle constitue normalement un revenu d'activité qui, en application de l'article L. 136-1-1 du code de la sécurité sociale, est assujetti à la CSG au taux normal de 9,2 % auquel s'ajoute la contribution au remboursement de la dette sociale, de 0,5 %. L'article 11 de l'ordonnance n° 2020-346 du 27 mars 2020 a introduit une dérogation à cette règle d'assujettissement, en disposant que les indemnités complémentaires versées par l'employeur étaient assujetties à la CSG au taux de 6,2 %.

Par dérogation à l'article L. 136-1-1 du code de la sécurité sociale, le premier alinéa du IV de l'article 8 de la LFSS pour 2021 prolonge ces dispositions et prévoit que les indemnités complémentaires dues par l'employeur au titre des périodes d'emploi de l'année 2021 sont assujetties aux prélèvements sociaux sur les revenus de remplacement dans les mêmes conditions que les indemnités légales, soit à un taux de CSG de 6,2 %. Aux termes du second alinéa de ce même IV, lorsque la somme de l'indemnité légale d'activité partielle et de l'indemnité complémentaire est supérieure à 3,15 fois la valeur horaire du salaire minimum de croissance (SMIC), la part de l'indemnité complémentaire versée au-delà de ce montant est soumise aux contributions et cotisations sociales applicables aux revenus d'activités (en particulier 9,2 % pour la CSG).

B. La prolongation de ce régime dérogatoire : une stabilité pour les bénéficiaires et un impact incertain pour les finances publiques

Le présent article, introduit par amendement par l'ensemble des députés du groupe LREM, vise à prolonger l'application de la dérogation visée au premier alinéa du IV pour les indemnités complémentaires dues par l'employeur pour les périodes d'emploi de l'année 2022. Celles-ci seraient donc toujours assujetties à la CSG selon un taux de 6,2 %, au lieu du taux normal de 9,2 % auquel elles seraient soumises en l'absence d'une telle mesure. Il s'en déduirait donc une stabilité des règles d'assujettissement des indemnités d'activité partielle en 2022.

Ce dispositif est à mettre en rapport avec les incertitudes liées à la situation sanitaire et économique en 2022 . Son impact sur les revenus perçus par les personnes en situation d'activité partielle et percevant ces indemnités complémentaires serait positif, mais il lui serait associé un manque à gagner pour les finances publiques . Celui-ci devrait légèrement augmenter en 2022, en particulier si l'on considère qu'il existe une corrélation entre chômage et activité partielle. L'Observatoire français des conjonctures économiques (OFCE) prévoit ainsi un taux de chômage qui remonterait à 8 % en 2022, après les 7,8 % atteints fin 2021 131 ( * ) .

Il faut toutefois noter que l'intérêt et l'utilité d'un tel dispositif augmentent justement en fonction de la dégradation de l'activité économique.

II - La position de la commission: l'adoption d'un dispositif permettant une stabilité des règles applicables

De la même façon que la commission l'avait exprimé à l'occasion de l'examen de la loi de financement de la sécurité sociale pour 2021, la stabilité en 2022 des règles applicables depuis mars 2020 apparaît pertinente dans un souci de lisibilité du droit.

Les incertitudes économiques entourant la reprise au cours de l'année 2022 justifient par ailleurs la prolongation des règles applicables aux indemnités complémentaires en cas d'activité partielle, assujetties dans des conditions aussi avantageuses que les indemnités légales.

La commission vous demande d'adopter cet article sans modification.

Article 12

Harmonisation

du régime fiscal et social des contributions

des employeurs publics

à la protection sociale complémentaire

Cet article propose que la participation des employeurs publics à la protection sociale complémentaire de leurs agents bénéficie, dans certaines conditions, des mêmes avantages sociaux et fiscaux que la participation des employeurs privés.

La commission vous demande d'adopter cet article sans modification.

I - Le dispositif proposé

A. Les modalités de participation des employeurs publics à la protection sociale complémentaire de leurs agents résultant de l'ordonnance du 17 février 2021

1. La volonté de mettre fin à d'importantes différences entre les agents publics

Si une très forte proportion (98 %) des agents publics sont couverts par un contrat de protection sociale complémentaire en matière de santé, les modalités de participation de leur employeur à cette couverture présentent d'importantes disparités , à la différence du secteur privé.

En effet, l'article 22 bis de la loi n° 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires 132 ( * ) permet aux employeurs publics (sans en faire une obligation) de contribuer au financement des garanties de protection sociale complémentaire auxquelles les agents qu'elles emploient souscrivent . Il est à souligner que ce même article précise que la participation des personnes publiques est réservée aux contrats ou règlements garantissant la mise en oeuvre de dispositifs de solidarité entre les bénéficiaires, actifs et retraités .

Il résulte de ce dispositif relativement souple d'importantes disparités quant à la participation des différents employeurs publics . Ainsi :

- pour la fonction publique d'État, l'employeur sélectionne pour sept ans un ou plusieurs organismes à qui il verse directement une aide financière, moyennant une baisse de cotisation au bénéfice des agents correspondant à l'aide versée. L'adhésion des agents de l'État aux contrats est facultative ;

- dans la fonction publique territoriale, les collectivités territoriales et leurs établissements publics peuvent contribuer au financement de la protection complémentaire selon les mêmes modalités que l'État. Elles peuvent également aider leurs agents qui ont conclu un contrat labellisé « solidaire » en versant une aide financière soit directement à l'agent, soit à l'organisme complémentaire qui la répercute sur les primes payées par l'agent ;

- dans la fonction publique hospitalière, ces dispositions ne sont tout simplement pas appliquées, les employeurs prenant néanmoins en charge une partie des besoins relevant habituellement de la protection complémentaire - par exemple au travers d'une prise en charge directe des soins administrés au sein de l'établissement employeur.

Dans le but de mieux harmoniser le système, l'article 40 de la loi n° 2019-828 du 6 août 2019 de transformation de la fonction publique a habilité le Gouvernement à prendre par ordonnance des mesures à caractère législatif afin de « redéfinir la participation des employeurs [des trois fonctions publiques] 133 ( * ) au financement des garanties de protection sociale complémentaire de leurs personnels ainsi que les conditions d'adhésion ou de souscription de ces derniers, pour favoriser leur couverture sociale complémentaire ».

L'ordonnance n° 2021-175 du 17 février 2021 relative à la protection sociale complémentaire dans la fonction publique a traduit ces principes en instaurant, d'une part, un régime transitoire de participation dès 2022 pour les agents de l'État et, d'autre part, un régime pérenne applicable aux trois fonctions publiques, dont la mise en place s'effectuera de manière échelonnée entre le 1 er janvier 2024 et le 1 er janvier 2026 .

2. La mise en place d'un régime transitoire pour la fonction publique d'État dès 2022

En premier lieu, l'ordonnance a mis en place un dispositif pour les employeurs de la fonction publique d'État. Ainsi, dès le 1 er janvier 2022 et jusqu'à la mise en place du dispositif de participation pérenne, ces employeurs rembourseront une partie des cotisations de protection sociale complémentaire santé payées par leurs personnels civils et militaires.

Le montant de ce remboursement a été fixé à 15 euros par mois 134 ( * ) .

3. Une application du régime pérenne de participation des employeurs échelonnée entre 2024 et 2026 pour les trois fonctions publiques

En second lieu, l'ordonnance a réécrit l'article 22 bis de la loi n° 83-634 du 13 juillet 1983 et, pour le personnel militaire, l'article L. 4123-3 du code de la défense, afin de modifier, de manière pérenne, les modalités de participation des employeurs à la protection sociale complémentaire de leurs agents dans les trois fonctions publiques.

En application de ce nouveau dispositif, l'employeur public devra participer, de manière obligatoire, à hauteur d'au moins 50 % du financement des garanties minimales définies à l'article L. 911-7 du code de la sécurité sociale, à l'instar des obligations des employeurs du secteur privé.

Un accord collectif pourra prévoir la conclusion par l'employeur d'un contrat ou d'un règlement collectif pour la couverture complémentaire santé 135 ( * ) .

Les contrats eux-mêmes pourront présenter ont un caractère collectif ou individuel.

En cas de conclusion d'un contrat collectif , un accord valide au sens de l'article 8 quater de la loi n° 83-683 précitée peut prévoir une adhésion obligatoire des agents. Selon les éléments transmis à la rapporteure générale, cette formule du contrat collectif obligatoire (CCO) est celle que privilégie le Gouvernement du fait de son caractère mutualiste et solidaire renforcé. Les avantages fiscaux et sociaux du présent article seront réservés aux participations des employeurs publics à l'adhésion à de tels contrats.

Néanmoins, l'ordonnance prévoit qu'il sera possible de conclure un contrat individuel entre l'agent et l'organisme complémentaire parmi les contrats sélectionnés par l'employeur dans le cadre d'une procédure de mise en concurrence. En l'absence d'accord prévoyant l'adhésion obligatoire des agents, ces derniers sont libres de choisir ou non les contrats sélectionnés par l'employeur.

Ce dispositif pérenne s'appliquera :

- dès le 1 er janvier 2022 pour les employeurs qui participent déjà au financement de la protection complémentaire de leur salarié, à l'expiration des conventions ;

- à partir du 1 er janvier 2024 pour tous les employeurs publics relevant de l'État ou du régime des militaires ;

- et à compter du 1 er janvier 2026, pour les employeurs de la fonction publique territoriale 136 ( * ) et hospitalière.

B. L'alignement, par le présent article, du régime social et fiscal de cette participation sur le régime dont bénéficie le secteur privé

Afin de compléter les dispositions de l'ordonnance du 13 février 2021 précitée, le présent article propose d'aligner le régime fiscal et social de la participation des employeurs publics à la couverture complémentaire santé de leurs agents sur celui dont bénéficie déjà la participation obligatoire des employeurs du secteur privé, dans le cas où l'adhésion intervient dans le cadre d'un contrat collectif obligatoire.

1. La déduction de la participation des employeurs publics du revenu imposable des agents

Dans cette logique, le I du présent article propose de compléter le 1° quater de l'article 83 du code général des impôts afin que les cotisations versées par les employeurs publics et leurs agents à un CCO soient déduites du revenu imposable des agents , dans les mêmes conditions et limites que pour le secteur privé.

Cela signifie, en particulier, que les cotisations ou les primes à la charge de l'employeur ne seraient déductibles que si elles correspondent à des garanties autres que celles portant sur le remboursement ou l'indemnisation de frais occasionnés par une maladie, une maternité ou un accident.