|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME I LE BUDGET DE 2022 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

PREMIÈRE PARTIE

LE GOUVERNEMENT DOIT METTRE LES GAINS

TIRÉS D'UNE CROISSANCE PLUS FORTE QUE PRÉVUE AU SERVICE DE

LA MAÎTRISE DES COMPTES PUBLICS

I. SI LE SCÉNARIO MACROÉCONOMIQUE EST PLAUSIBLE, UNE VIGILANCE ACCRUE DOIT ÊTRE APPORTÉE AUX FACTEURS D'ÉVOLUTION DE L'INFLATION ET À LEURS CONSÉQUENCES SUR LA COMPÉTITIVITÉ ET LE REVENU DES MÉNAGES

A. LES ESTIMATIONS DE CROISSANCE SONT COHÉRENTES MAIS L'AMPLEUR DES EFFETS DE LA CRISE SUR LE PIB POTENTIEL DEMEURE SUJET À DÉBAT

1. La croissance atteindrait 6,25 % pour 2021

a) Après avoir envisagé une croissance en volume du PIB de 6 % en 2021, le Gouvernement a indiqué retenir l'hypothèse plausible d'une croissance de 6,25 %

Après l'importante récession survenue en 2020 dans le contexte de la crise sanitaire (- 8 %), la croissance en volume du PIB, c'est-à-dire corrigée de l'évolution des prix, pourrait s'établir à + 6,25 % en 2021 , d'après les dernières informations fournies au Parlement par le ministre de l'Économie, des Finances et de la Relance, Bruno Le Maire 1 ( * ) .

Évolution de la prévision de croissance pour 2021

(en pourcentage)

|

Programme de stabilité

|

Loi de finances rectificative pour 2021 |

Débat d'orientation des finances publiques |

PLF pour 2022 |

Discussion générale du PLF pour 2022 |

|

|

Croissance en volume en 2021 |

5 % |

5 % |

6 % |

6 % |

6,25 % |

Source : commission des finances du Sénat d'après les documents budgétaires

Cette prévision est légèrement plus favorable que celle sur laquelle a été élaboré initialement le projet de loi de finances pour 2022 (6 %), qui figure au rapport social, économique et financier (RESF) et que le Haut Conseil des finances publiques avait jugé « prudente » 2 ( * ) .

Elle est également plus favorable que la prévision de + 5 % retenue par le Gouvernement à l'occasion du programme de stabilité et de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021.

Facteur de contribution à la croissance pour 2021

(en pourcentage sauf mention contraire)

|

Programme de stabilité

|

PLF pour 2022

|

|

|

Croissance du PIB |

+ 5,0 % |

+ 6,0 % |

|

Consommation des ménages |

+ 3,9 % |

+ 4,1 % |

|

Formation brute de capital fixe |

+ 8,3 % |

+ 12,4 % |

|

... dont entreprises non-financières |

+ 6,5 % |

+ 12,2 % |

|

... dont administrations publiques |

+ 10,3 % |

+ 12,0 % |

|

Importations |

+ 7,5 % |

+ 9,0 % |

|

Exportations |

+ 8,2 % |

+ 8,6 % |

|

Contribution du commerce extérieur à la croissance (en point de PIB) |

0,0 |

- 0,3 |

|

Contribution des stocks à la croissance (en point de PIB) |

1,1 |

1,5 |

Source : commission des finances du Sénat d'après les documents budgétaires

D'après le scénario de croissance retenu par le Gouvernement pour l'élaboration du RESF, la croissance en 2021 serait principalement portée par un rebond de la consommation (+ 3,8 points sur les 6 points de croissance du PIB) et plus particulièrement par celle des ménages (+ 2,2 points).

L'augmentation du niveau de l'investissement expliquerait, quant à lui, trois points de croissance en volume tandis que le solde des échanges extérieurs contribueraient négativement à la variation du PIB (- 0,4 point).

Ainsi, dans la prévision macroéconomique initiale du Gouvernement, le PIB en 2021 exprimé en volume se serait situé 2,5 points en dessous de son niveau de 2019. Les dépenses de consommation seraient demeurées moins importantes qu'avant la crise de 1,9 point tandis que l'investissement l'aurait dépassé d'environ 0,7 point.

Toutefois et comme indiqué , le Gouvernement a révisé sa prévision de croissance pour 2021 afin de la porter à 6,25 % en raison des derniers développements conjoncturels.

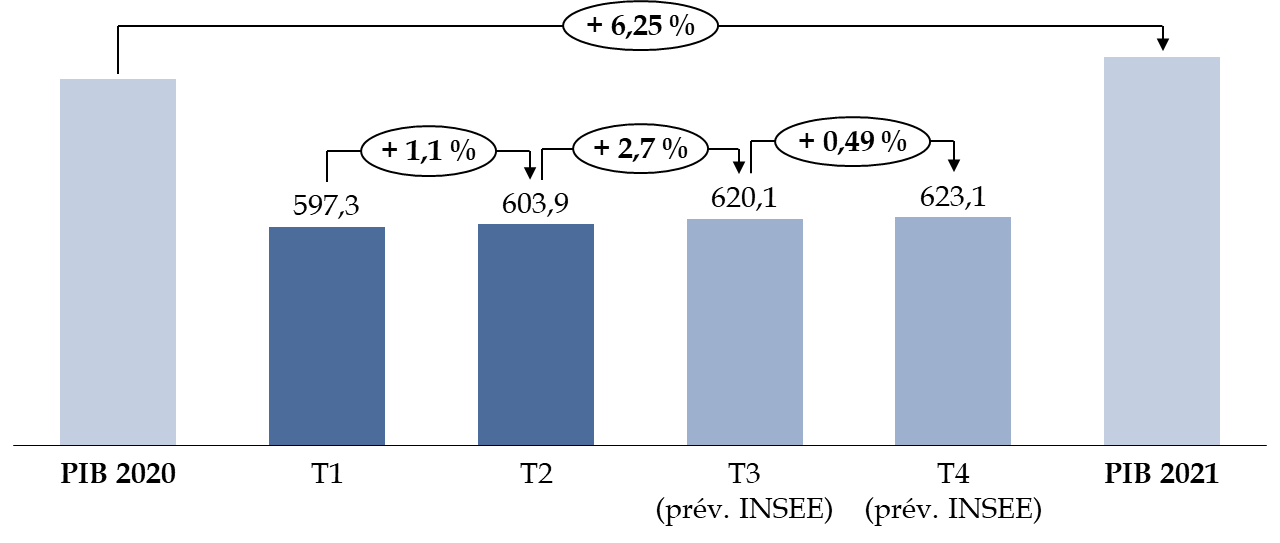

En effet, l'INSEE estimait alors dans sa note de conjoncture d'octobre 2021 3 ( * ) que l'activité s'était nettement redressée au troisième trimestre sous l'effet d'une hausse des dépenses de consommation permise par la levée des mesures de restriction sanitaire.

Dans ce contexte et malgré un ralentissement anticipé de la croissance du PIB au quatrième trimestre , l'INSEE estimait que l'activité et les dépenses de consommation auraient retrouvé leur niveau d'avant-crise à la fin de l'année 2021.

Évolution du PIB annuel et trimestriel entre

2020 et 2021

(prévision de l'INSEE au 6 octobre 2021)

(taux de croissance en pourcentage et

en volume,

c'est-à-dire corrigé de l'évolution des prix)

Source : commission des finances du Sénat d'après la note de conjoncture de l'INSEE d'octobre 2021 et les comptes nationaux au deuxième trimestre 2021

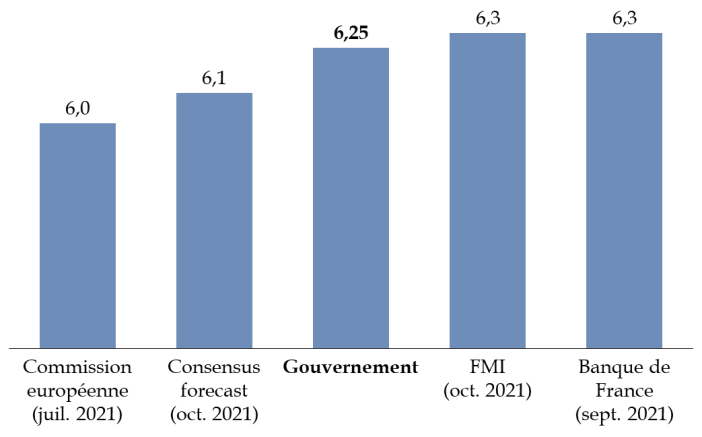

Ainsi, la prévision de croissance de 6,25 % retenue jusqu'ici par le Gouvernement apparaît cohérente avec celle du consensus des conjoncturistes et présente un caractère central en comparaison des estimations les plus récentes publiées par d'autres institutions.

Prévisions de croissance en 2021

(taux de croissance en pourcentage et

corrigé de

l'évolution des prix)

Source : commission des finances du Sénat d'après la prévision économique d'été de la Commission européenne, le Consensus forecasts d'octobre 2021, les déclarations du ministre des Finances et de l'Économie du 11 octobre 2021, le World Économie Outlook du FMI d'octobre 2021 et la note de prévision macroéconomique de la Banque de France de septembre 2021

Le 22 octobre 2021, le Gouvernement

a saisi le Haut conseil des finances publiques du second projet de loi de

finances rectificative

pour 2021 et de la révision du scénario

macroéconomique du PLF pour 2022.

À cette occasion, le Gouvernement a confirmé retenir l'hypothèse d'une croissance du PIB en volume de 6,25 % en 2021. Le Haut Conseil a jugé cette hypothèse plausible dans son avis du 3 novembre 2021 4 ( * ) .

b) Les derniers développements conjoncturels suggèrent que la croissance en volume du PIB en 2021 pourrait finalement excéder 6,6 %

Toutefois, les dernières données publiées par l'INSEE conduisent 5 ( * ) à penser que la prévision de croissance de 6,25 % en 2021 sera vraisemblablement dépassée compte tenu du net rebond de l'activité au troisième trimestre.

En effet, contrairement à la prévision qu'il retenait au début du mois d'octobre, l'INSEE indique que le PIB en volume aurait augmenté de 3 % au troisième trimestre , soit 0,3 point supplémentaire. Il a en outre révisé à la hausse son estimation de la croissance du PIB au second semestre.

Le niveau d'activité aurait, ainsi, déjà rattrapé son niveau d'avant-crise, ce qui constitue une excellente nouvelle.

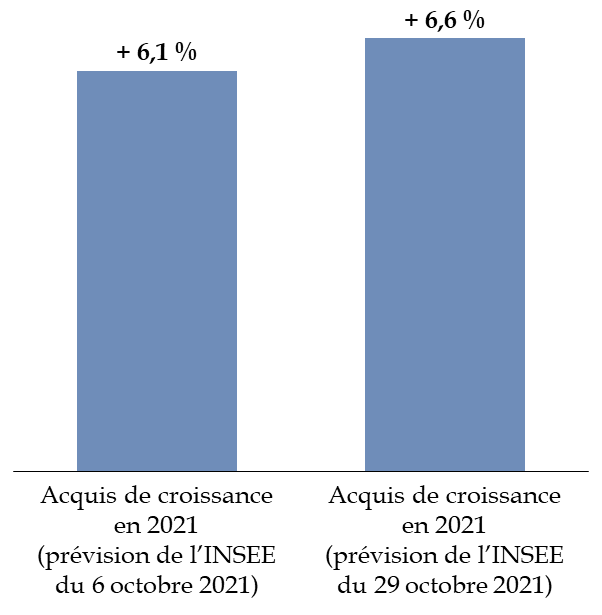

En conséquence, l'acquis de croissance en 2021 s'établit désormais à + 6,6 % ce qui signifie que même si l'activité n'accélérait pas au quatrième trimestre, la croissance du PIB en volume en 2021 atteindrait 6,6 %.

À titre de comparaison, l'acquis de croissance en 2021 résultant des prévisions de la dernière note de conjoncture de l'INSEE publiée au début du mois d'octobre 2021 s'élevait à + 6,1 %.

Évolution de l'acquis de croissance en

2021

entre les deux plus récentes prévisions de

l'INSEE

Source : commission des finances du Sénat d'après la note de conjoncture de l'INSEE du 6 octobre 2021 et les comptes nationaux trimestriels publiés le 29 octobre 2021

Dans ce contexte, et en écartant l'éventualité d'une contraction de l'activité au quatrième trimestre, la prévision de croissance de + 6,25 % apparaît désormais comme une hypothèse excessivement prudente tandis que celle de + 6 % figurant au RESF est dépassée.

Dès lors, la révision du scénario macroéconomique sous-jacent au PLF et, par suite, de son article liminaire s'impose, dans la mesure où ce surcroît de croissance par rapport à la prévision initiale modifie l'équilibre des finances publiques.

2. En 2022, une croissance de 4 % constitue une hypothèse plausible mais optimiste

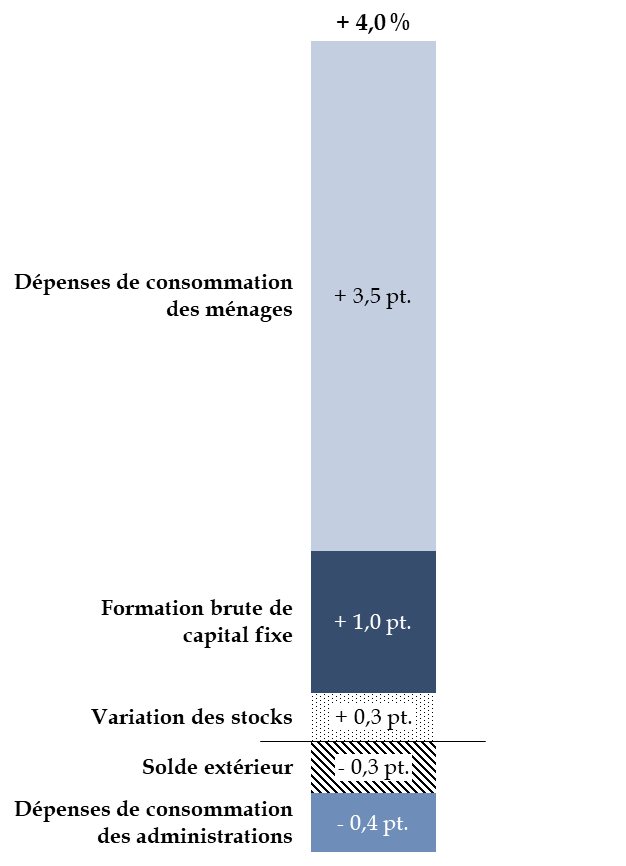

a) Estimée par le Gouvernement à + 4,0 %, la croissance économique en 2022 serait principalement portée par la consommation des ménages

Le projet de loi de finances pour 2022 est construit sur une hypothèse de croissance en volume de 4 % qui n'a pas été révisée depuis le dépôt du texte à l'Assemblée nationale.

D'après le RESF, cette croissance de 4 % serait principalement portée par les dépenses de consommation des ménages (+ 3,5 points sur les 4 points de croissance) et par l'investissement (+ 1 point), en particulier des entreprises (0,7 point).

Décomposition des facteurs

de contribution

à la croissance du PIB en 2022

(taux de croissance en pourcentage

et corrigé de

l'évolution des prix

par rapport à l'année

précédente)

Source : commission des finances du Sénat d'après le rapport économique, social et financier

En sens inverse, le déficit commercial pèserait négativement sur la croissance d'environ 0,3 point, tandis que la contraction en volume des dépenses publiques dans le contexte de l'extinction progressive des mesures d'urgence et de relance réduirait la croissance d'environ 0,4 point.

b) Même s'il devrait bénéficier d'un acquis de croissance très favorable, le Gouvernement présente une prévision de croissance pour 2022 considérée comme optimiste par les conjoncturistes

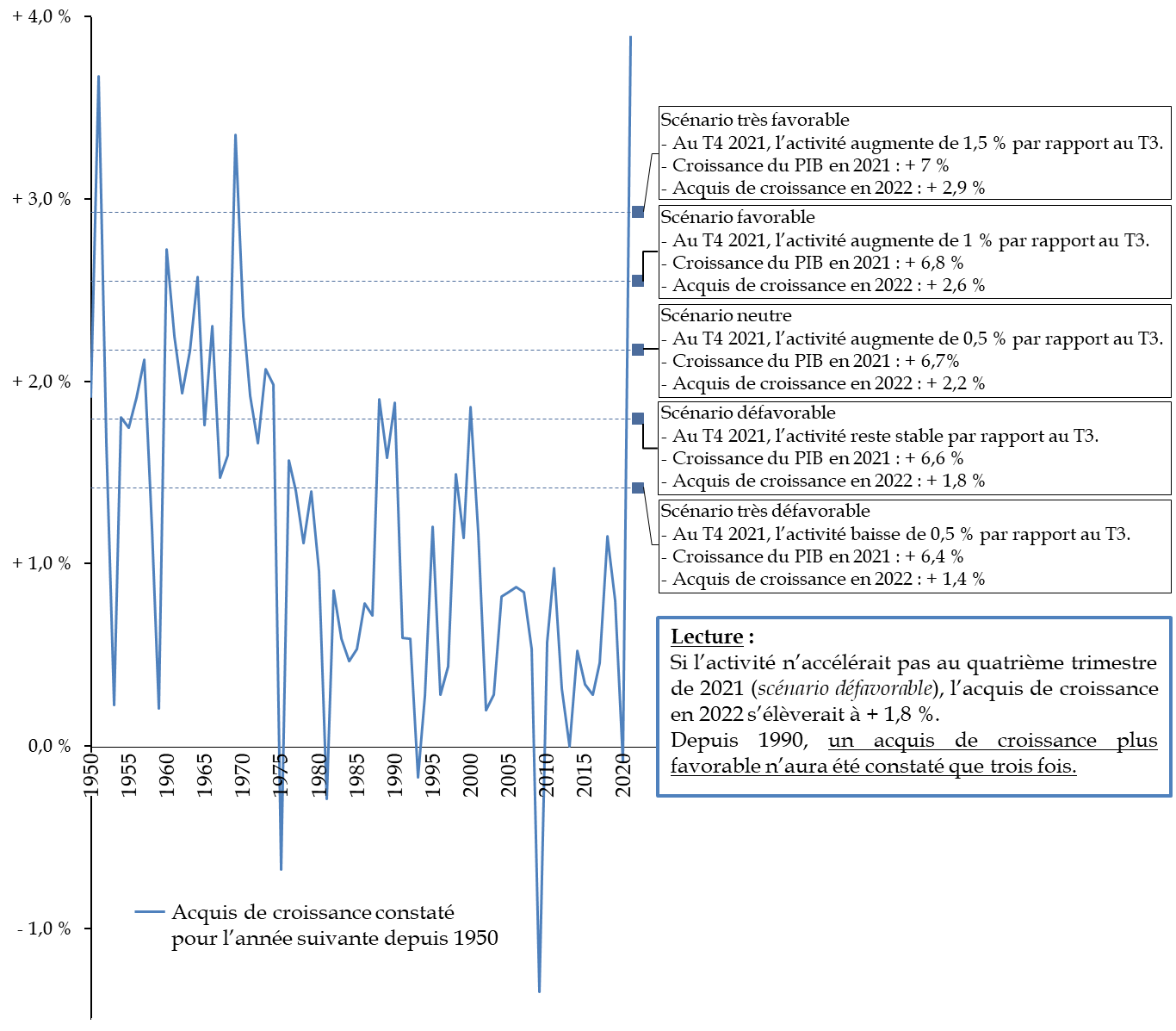

Compte tenu des derniers développements conjoncturels, le Gouvernement devrait bénéficier d'un acquis de croissance particulièrement favorable en 2022 .

Pour mémoire, l'acquis de croissance pour 2022 représente le taux de croissance du PIB qui serait atteint si l'activité se maintenait, cette année-là, au niveau constaté lors du dernier trimestre 2021.

Cet acquis constitue donc « une rampe de lancement » qui implique que l'activité devra plus ou moins accélérer au cours de l'année à venir pour atteindre la cible de croissance prévue.

Dans la mesure où le niveau de l'acquis en 2022 dépend du PIB qui sera constaté au quatrième trimestre 2021, le rapporteur général a réalisé une simulation selon quatre scénarios allant du plus favorable (le PIB en volume au quatrième trimestre 2021 augmente de + 1,5 %) au moins favorable (il diminue de 0,5 %).

L'acquis de croissance dont pourrait bénéficier le Gouvernement en 2022 sera vraisemblablement très favorable en comparaison historique.

À titre d'exemple, si l'activité devait stagner au quatrième trimestre 2021, l'acquis de croissance s'élèverait à + 1,8 %, niveau qui n'a été dépassé que trois fois depuis 1990.

Prévisions de l'acquis de croissance en 2022

(taux de croissance du PIB en pourcentage et

en volume,

c'est-à-dire corrigé de l'évolution des prix)

Source : commission des finances du Sénat d'après les comptes nationaux au troisième trimestre 2021 de l'INSEE

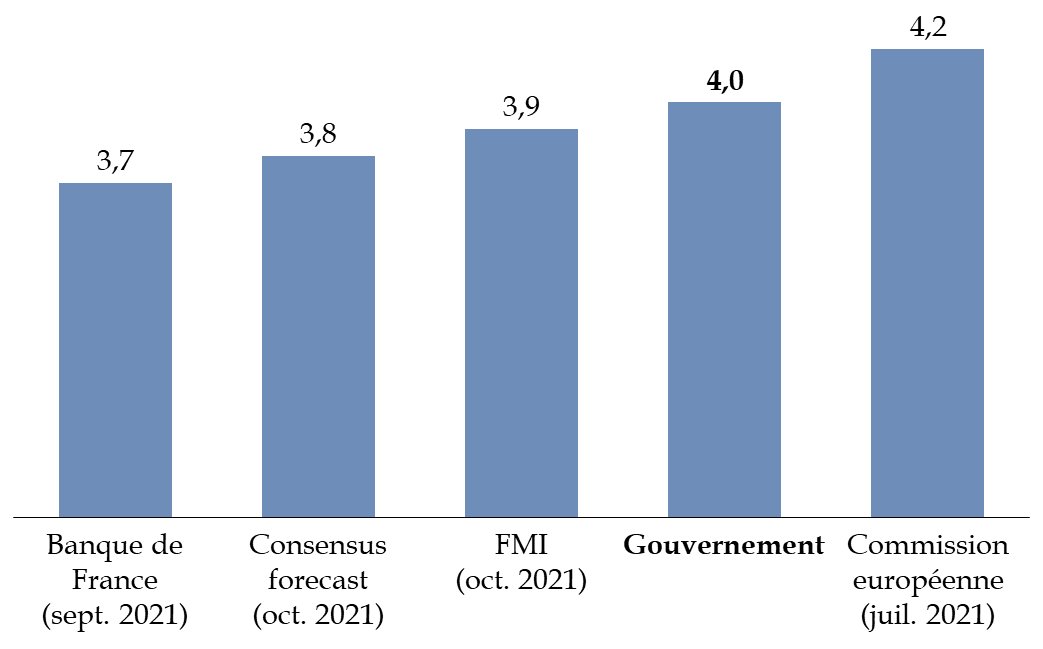

Pour autant, la prévision gouvernementale apparaît légèrement optimiste par rapport au consensus des conjoncturistes. À cet égard, le Consensus forecasts, qui propose une estimation de croissance fondée sur la moyenne des prévisions des principaux instituts, estime dans sa publication d'octobre que le PIB en volume n'augmenterait que de 3,8 % en 2022.

Il en va de même d'autres institutions comme la Banque de France ou le Fonds monétaire international pour lesquelles la croissance en volume serait bien inférieure à la prévision gouvernementale.

Si la Commission européenne considère que la croissance du PIB en France pourrait être supérieure à 4 %, cette prévision n'a, toutefois, pas été actualisée depuis le mois de juillet 6 ( * ) .

Prévisions de croissance en 2022

(taux de croissance en pourcentage et corrigé

de

l'évolution des prix)

Source : commission des finances du Sénat d'après la prévision économique d'été de la Commission européenne, le Consensus forecasts d'octobre 2021, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la note de prévision macroéconomique de la Banque de France de septembre 2021

En tout état de cause, plusieurs aléas pèseront sur le niveau de la croissance en 2022.

D'abord, l'ampleur de la consommation de la sur-épargne accumulée par les ménages pendant la crise sanitaire pourrait soutenir davantage la croissance.

Pour mémoire, le taux d'épargne des ménages a connu un pic en 2020 pour s'établir à 21,4 % du revenu disponible brut (RDB). Le Gouvernement fait l'hypothèse qu'il devrait revenir à son niveau d'avant-crise en 2022 (15,2 du RDB).

L'OFCE estime dans une publication d'octobre 2021 7 ( * ) qu' une consommation d'un cinquième de cette sur-épargne augmenterait la croissance d'environ 1,7 point par rapport au scénario central qu'elle retient. Une telle hypothèse n'a pas été retenue par le Gouvernement dans son scénario macro-économique.

Ensuite, et comme cela sera plus amplement développé par la suite, l'évolution des prix de l'énergie pourrait peser négativement sur la croissance s'ils devaient continuer à augmenter.

En effet, une augmentation des prix de l'énergie tend à réduire la consommation et l'investissement des agents tout en accroissant le niveau des dépenses publiques.

D'après le modèle Mésange de la direction générale du Trésor et de l'INSEE, une hausse de 10 dollars du prix du pétrole se traduit ainsi par une contraction du PIB de 0,24 point au bout de deux ans 8 ( * ) .

Enfin, le scénario de croissance repose également sur l'hypothèse d'une sortie durable de la crise sanitaire.

À titre de mise en perspective, l'institut Oxford Economics , dont les prévisions sont prises en compte par le Consensus Forecasts , estime qu'en cas de persistance de la crise sanitaire, la croissance en 2022 pourrait être limitée à + 2,2 % contre + 4,2 % dans son scénario central.

3. Si l'impact de la crise sur le PIB potentiel reste débattu, la croissance de long terme n'aurait pas diminué

a) Le PIB potentiel est une notion centrale pour l'analyse du scénario de croissance et de finances publiques

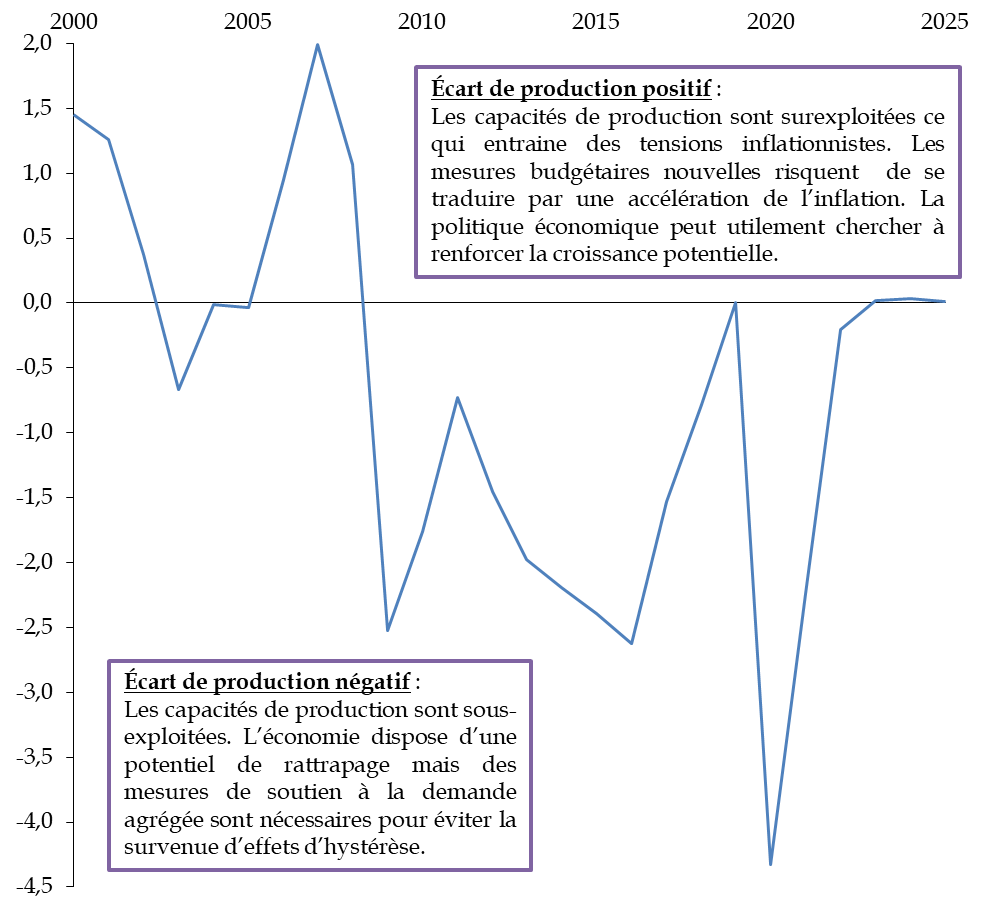

Pour rappel, le PIB potentiel représente le niveau d'activité pouvant être atteint par l'économie sans générer de tensions sur les prix , il s'agit donc du niveau de production soutenable pour l'économie.

L'écart entre le PIB effectif et le PIB potentiel correspond à « l'écart de production » tandis que le taux de croissance de PIB potentiel constitue la croissance potentielle .

Dans la mesure où il ne s'agit pas d'une donnée directement observable, l'estimation du PIB potentiel repose sur des méthodologies et des hypothèses différentes selon les conjoncturistes.

Alors que l'économie française sort d'une crise de grande ampleur, le degré d'incertitude quant au niveau du PIB potentiel est particulièrement fort .

Pour autant, le PIB potentiel et les indicateurs qui en découlent sont déterminants pour analyser la situation de l'économie et la trajectoire des finances publiques.

En premier lieu, le niveau de l'écart de production permet de situer la position de l'économie dans le cycle et de déterminer l'orientation souhaitable de la politique budgétaire .

Ainsi, un écart de production négatif témoigne du fait qu'il existe des capacités de production inutilisées en raison d'une insuffisance de la demande.

Cette situation entraîne un ralentissement de l'évolution des prix et peut, lorsqu'elle présente un caractère durable, aboutir à une contraction permanente du niveau d'activité en raison de l'apparition d'effets d'hystérèse (dépréciation du capital humain, destruction d'entreprises viables, moindre investissement...).

Ce risque justifie généralement la mise en oeuvre de politiques budgétaires expansionnistes et monétaires accommodantes afin de soutenir la demande adressée à l'économie.

À l'inverse, un écart de production positif indique que l'économie fonctionne en « surchauffe » ce qui se traduit par la survenue de tensions inflationnistes .

Dans cette situation, la mise en oeuvre de politiques budgétaires expansionnistes et monétaires accommodantes emporte le risque d'accélérer l'inflation.

Il est généralement souhaitable que la politique économique comporte des mesures permettant de renforcer la croissance potentielle (hausse de la participation sur le marché du travail, amélioration de la productivité, augmentation du niveau des investissements...).

Évolution de l'écart de production en France d'après le FMI

(en % du PIB potentiel)

Source : commission des finances d'après le World Economic Outlook du FMI d'octobre 2021

En second lieu, les variations de l'écart de production sont considérées comme transitoires et résultant de facteurs conjoncturel s (choc d'offre ou de demande).

En effet et à long terme, le niveau du PIB effectif est supposé tendre vers celui du PIB potentiel et il s'en déduit que la croissance du PIB à long terme se confond avec celle de la croissance potentielle.

Dès lors, le niveau de la croissance potentielle permet d'estimer l'évolution du PIB à long terme et, ainsi, d'en déduire, notamment, une trajectoire de recettes et de dépenses publiques .

En troisième lieu, l'écart de production et la croissance potentielle constituent des données centrales pour l'analyse de l'évolution des composantes structurelles (solde structurel, ajustement structurel, effort structurel) du solde public.

En effet, dans la mesure où, à court terme, la dynamique de l'écart de production s'explique par des facteurs conjoncturels, le prendre en compte permet d' isoler dans la variation du solde public, la part imputable respectivement, à des facteurs conjoncturels ou structurels .

Schématiquement, le solde structurel correspond, ainsi, au solde public qui aurait été constaté si le PIB effectif avait été égal à son niveau potentiel au titre d'une année donnée 9 ( * ) .

On peut ainsi rappeler qu'aux termes des dispositions de l'article 7 de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, l'article liminaire des projets de loi de finances présente la décomposition du solde public entre ses composantes conjoncturelle et structurelle et indique la part correspondant aux mesures ponctuelles et temporaires.

La loi organique prévoit, également, que le solde structurel est calculé en référence au PIB potentiel découlant du scénario retenu par la plus récente loi de programmation des finances publiques.

Au cours de la crise, cette disposition a particulièrement avantagé le Gouvernement en lui permettant d'afficher un solde structurel bien moindre que celui qui aurait découlé de la prise en compte d'un niveau actualisé de PIB potentiel.

Évolution du solde structurel (sous

l'hypothèse d'une croissance

de 6,25 % en 2021 et de la prise en

compte des nouvelles mesures

en dépenses annoncées au 3

novembre depuis le dépôt du PLF)

(en % du PIB potentiel)

Source : commission des finances du Sénat

b) Les conjoncturistes ne s'accordent pas sur le niveau du PIB potentiel en 2022

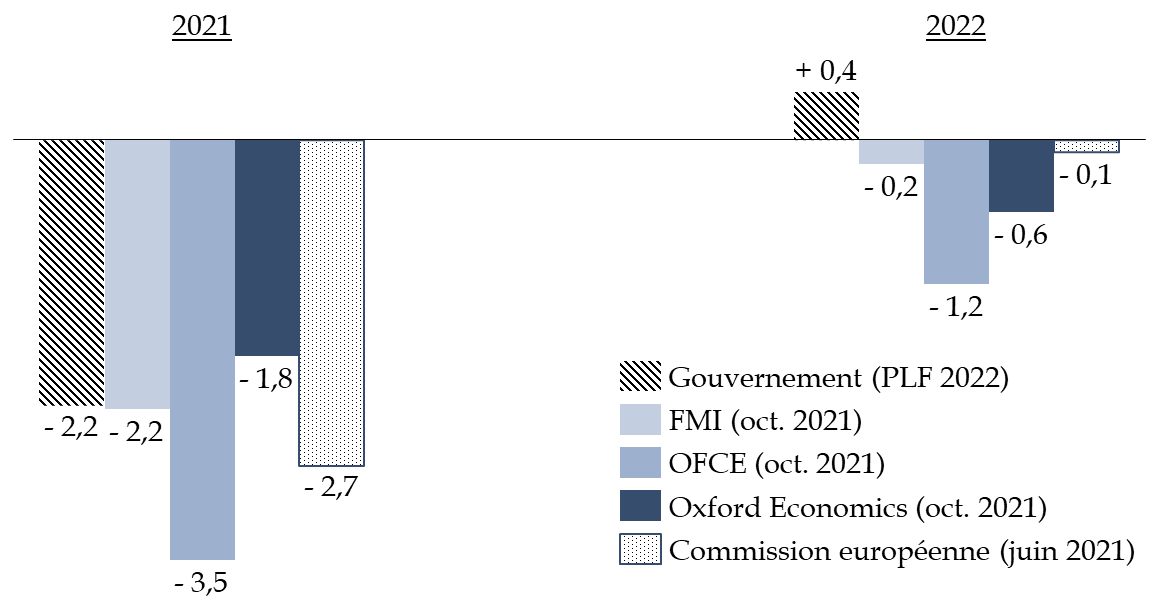

D'après le rapport économique, social et financier annexé au projet de loi de finances pour 2022, le Gouvernement estime que l'écart de production en 2021 et 2022 pourrait s'élever, respectivement, à - 2,4 % et + 0,2 % du PIB potentiel.

Cette prévision devrait toutefois être revue dans la mesure où le Gouvernement a révisé sa prévision de croissance du PIB en volume pour 2021 pour la porter à 6,25 %.

Dans ce contexte, l'écart de production devrait plus probablement être égal en 2021 et 2022, respectivement, à - 2,2 % et + 0,4 % du PIB potentiel 10 ( * ) .

Ainsi, pour le Gouvernement, l'économie française aura épuisé son potentiel de rattrapage au cours de l'année 2021 et connaitrait, en 2022, une période de surchauffe .

L'hypothèse retenue par le Gouvernement ne présente, toutefois, pas un caractère central.

En effet, la plupart des conjoncturistes semblent considérer que les capacités de production seront plutôt sous-exploitées en 2022 et que la croissance bénéficierait encore d'un potentiel de rebond.

Prévision de l'écart de production en

2021 et 2022

(sous l'hypothèse d'une croissance du PIB de 6,25 % en

2021)

(en % du PIB potentiel)

Source : commission des finances du Sénat d'après la prévision économique d'été de la Commission européenne, la base de donnée d'Oxford Economics, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la note du 13 octobre 2021 de l'OFCE

Par construction, deux éléments peuvent expliquer ces écarts de prévision : une divergence quant à l'estimation du PIB effectif, d'un côté, et du PIB potentiel, de l'autre.

En l'espèce, les prévisions de croissance économique en valeur sur la période 2020-2022 divergent entre les différents conjoncturistes et sont plus favorables que celles retenues par le Gouvernement.

Prévision de croissance du PIB entre 2020 et

2022

(sous l'hypothèse d'une croissance du PIB de 6,25 % en

2021)

(en pourcentage)

|

Gouvernement |

FMI |

Oxford Economics |

OFCE |

|

|

Croissance économique en valeur 2020-2022 |

12,7 % |

12,9 % |

13,4 % |

14 % |

Source : commission des finances du Sénat la base de donnée d'Oxford Economics, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la nota du 13 octobre 2021 de l'OFCE

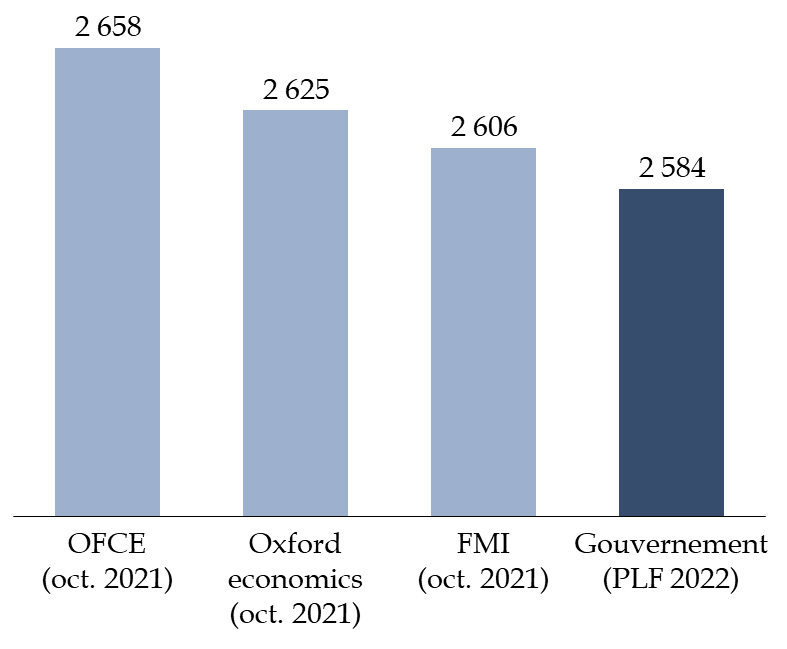

À PIB potentiel donné, ces écarts de croissance devraient conduire à prévoir un niveau d'écart de production plus important que celui retenu par le Gouvernement.

Estimation du PIB potentiel en 2022

(en milliards d'euros, en valeur)

Source : commission des finances du Sénat d'après la base de donnée d'Oxford Economics, le rapport social, économique et financier annexé au PLF pour 2022, le World Economic Outlook du FMI d'octobre 2021 et la note du 13 octobre 2021 de l'OFCE

En réalité, cette différence entre les diverses prévisions d'écart de production résulte principalement du fait que les conjoncturistes ne s'accordent pas sur le niveau du PIB potentiel lui-même.

c) Si la perte de PIB potentiel induite par la crise pourrait ne pas être rattrapée, les conjoncturistes n'anticipent plus de recul de la croissance potentielle elle-même

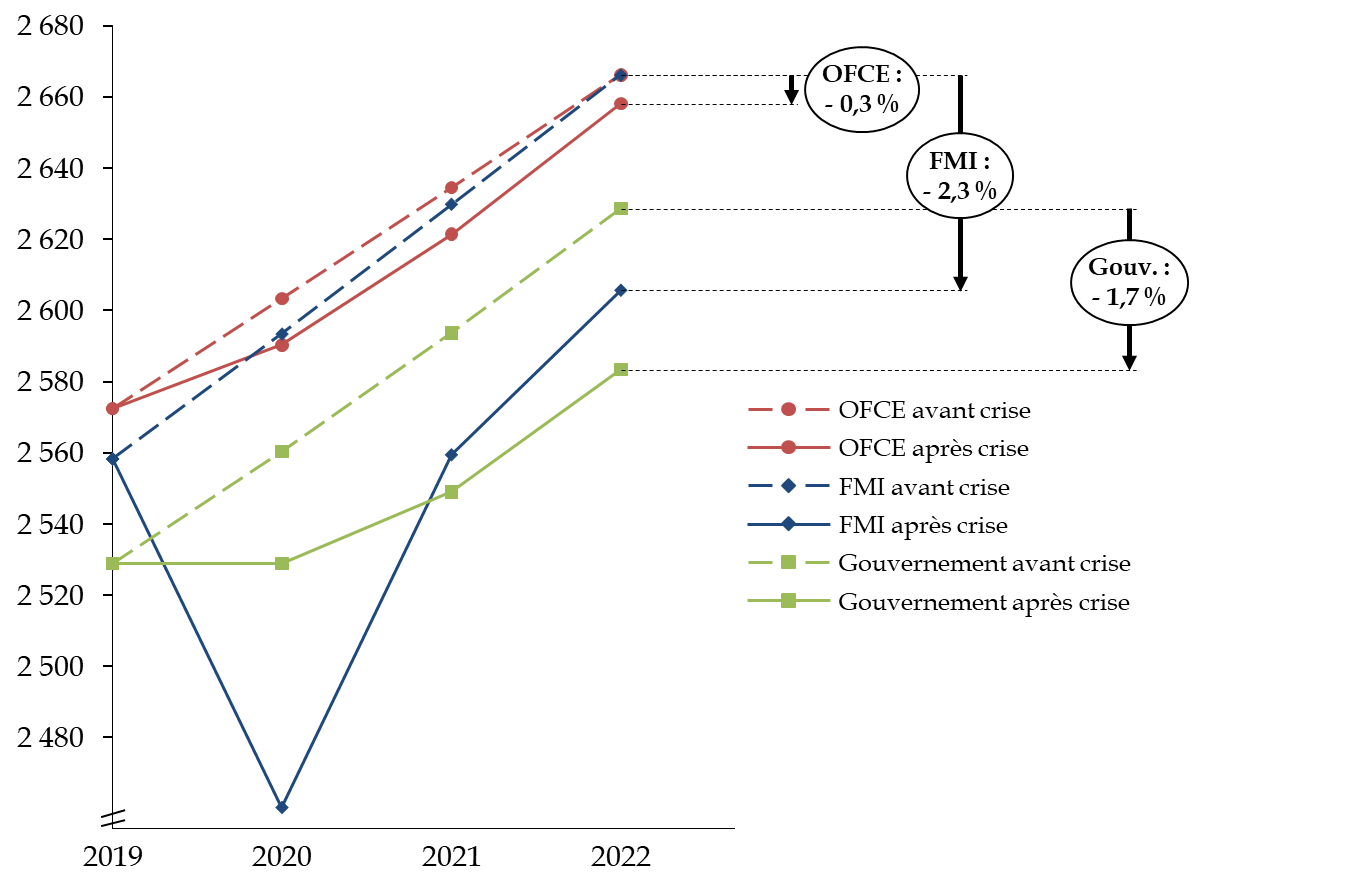

Les différents conjoncturistes et le Gouvernement ne s'accordent pas sur l'ampleur de la perte pérenne de PIB potentiel en 2022 induite par la crise.

Ainsi, l'OFCE considère, dans sa récente publication précitée, que l'écart entre les PIB potentiels estimés pour 2022 avant et après la crise ne dépasserait pas 0,3 %.

À l'inverse, le FMI et le Gouvernement considèrent qu'en 2022, la crise aura entraîné une contraction du PIB potentiel par rapport à son tendanciel d'avant-crise compris entre 1,7 % et 2,3 %.

Évolution des estimations du niveau du PIB

potentiel avant et après la crise

(en milliards d'euros de 2022)

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2019 et 2020 et la note du 13 octobre 2021 de l'OFCE

Si le niveau du PIB potentiel sera donc certainement inférieur après la crise au niveau qu'il aurait pu atteindre si elle n'était pas survenue, il est heureux de constater que les principaux conjoncturistes considèrent que la crise n'a qu'un effet réduit ou nul sur la croissance potentielle elle-même.

Cette hypothèse est également partagée par le Gouvernement et traduit une véritable amélioration des anticipations dans la mesure où, concernant le FMI par exemple, les prévisions publiées en octobre 2020 traduisaient un recul de la croissance de long terme de 0,3 point.

Évolution des estimations de la

croissance

potentielle avant et après la crise

(taux de croissance en pourcentage et corrigé de l'évolution des prix)

|

FMI |

OFCE |

Consensus forecasts |

Gouvernement |

|

|

Avant crise |

1,4 |

1,2 |

1,3 |

1,35 |

|

Après crise |

1,4 |

1,2 |

1,2 |

1,35 |

Source : commission des finances du Sénat d'après le rapport social, économique et financier annexé au PLF pour 2020 et 2022, le World Economic Outlook du FMI d'octobre 2019 et 2020, la note du 13 octobre 2021 de l'OFCE et les notes du Consensus forecasts d'octobre 2019 et 2021

Toutefois, dans la mesure où la prévision de croissance potentielle demeure globalement inchangée avant et après la crise, l'écart entre les niveaux de PIB potentiels anticipés pour l'avenir avant et après la crise ne sera vraisemblablement jamais rattrapé.

Pour combler cet écart, la politique économique devrait chercher à accroître le niveau de la croissance potentielle . Pour autant, on peut relever que la cible de croissance à atteindre serait particulièrement élevée .

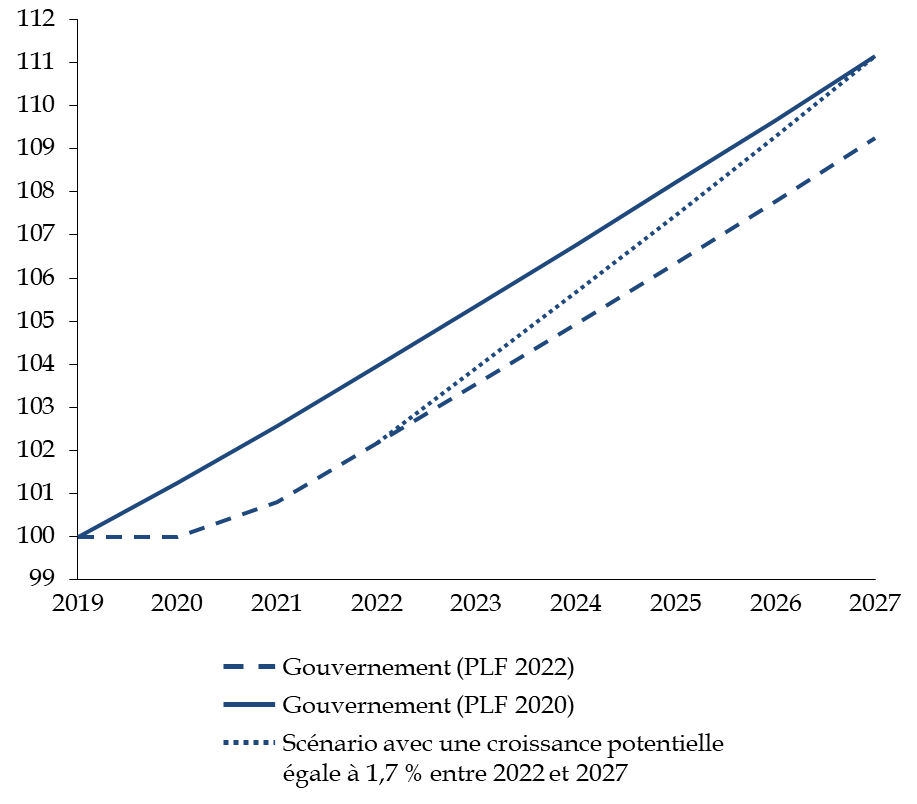

Trajectoire de rattrapage du PIB potentiel

à

son niveau tendanciel d'avant-crise

(base 100 en 2019)

Source : commission des finances du Sénat

En effet, en s'appuyant sur le scénario du Gouvernement, il serait nécessaire que la croissance potentielle en volume s'élève à 1,7 % par an entre 2022 et 2027 , soit une hausse de 0,35 point par rapport à la prévision, pour que le PIB potentiel rattrape son niveau d'avant-crise à l'horizon du prochain quinquennat.

* 1 Intervention en discussion générale à l'Assemblée nationale sur le projet de loi de finances pour 2022 de M. Bruno Le Maire, lundi 11 octobre 2021.

* 2 Avis n° HCFP-2021-4 relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2022, 17 septembre 2021.

* 3 INSEE, Après l'épreuve, une reprise rapide mais déjà sous tensions, Note de conjoncture, octobre 2021.

*

4

Avis

n° HCFP-2021-5 relatif au deuxième projet de loi de finances

rectificative pour l'année 2021 et à la révision des

projets de lois de finances et de financement de la sécurité

sociale pour

l'année 2022.

* 5 INSEE, Comptes nationaux trimestriels - première estimation au troisième trimestre 2021, 29 octobre 2021.

* 6 Comme à l'ordinaire, la Commission européenne devrait publier des prévisions actualisées de croissance économique par pays la première semaine de novembre 2021.

* 7 OFCE, La vague espérée de la reprise in Perspectives 2021-2022 pour l'économie française, octobre 2021.

* 8 INSEE, Le modèle macroéconométrique Mésange : réestimation et nouveautés, mai 2017.

* 9 En pratique, il conviendra d'exclure l'impact sur le solde public des mesures exceptionnelles et temporaires.

* 10 À titre d'information, dans l'hypothèse d'une croissance en volume égale à 6,6 % en 2021, l'écart de production atteindrait, - 1,9 % du PIB potentiel en 2021 et + 0,7 % du PIB potentiel en 2022.