II. - RESSOURCES AFFECTÉES

A. - Dispositions relatives aux collectivités territoriales

ARTICLE

11

Fixation pour 2022 de la dotation globale de fonctionnement (DGF)

et des variables d'ajustement

. Le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2022, à un niveau stable d'environ 26,8 milliards d'euros.

Il établit également le niveau des dotations et des compensations d'exonération entrant dans le périmètre des variables d'ajustement.

Pour 2022, le présent article propose une minoration de ces variables de 50 millions d'euros, soit le même niveau qu'en 2021 supportée intégralement par les régions. Il reconduit également le plafonnement du prélèvement sur recettes (PSR) de compensation du relèvement du seuil du versement transport revenant aux autorités organisatrices de la mobilité.

Contestable en son principe, l'application du mécanisme des variables d'ajustement paraît difficilement justifiable dans le contexte actuel, où la trajectoire des concours financiers de l'État aux collectivités territoriales est déjà largement mise en cause.

Il reviendra au Parlement de déterminer, dans le cadre d'une prochaine loi de programmation des finances publiques, une nouvelle trajectoire adaptée à la situation ainsi que les mécanismes adéquats pour assurer son respect.

Pour cette raison, comme dans le cadre de l'examen du projet de loi de finances initial pour 2021, la commission propose un amendement supprimant la minoration des variables d'ajustement en 2022 et revenant sur le plafonnement du PSR de compensation du relèvement du seuil du versement transport.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA DOTATION GLOBALE DE FONCTIONNEMENT CONSTITUE UNE PART IMPORTANTE DES CONCOURS FINANCIERS DE L'ÉTAT DONT LA DYNAMIQUE EST ENCADRÉE DEPUIS 2008

A. RAPPEL DES MODALITÉS DE FIXATION DE LA DOTATION GLOBALE DE FONCTIONNEMENT ET DES VARIABLES D'AJUSTEMENT

1. La fixation de la dotation globale de fonctionnement

Depuis 2011, le montant de la dotation globale de fonctionnement est fixé chaque année en loi de finances au sein de l'article L. 1613-1 du code général des collectivités territoriales (CGCT).

En 2021, la DGF était composée de deux parts : la DGF des départements et la DGF du bloc communal :

- la fixation du montant de la DGF des départements est régie par l'article L. 3334-1 du CGCT ;

- la DGF du bloc communal est, pour sa part, composée de la dotation forfaitaire des communes et d'une dotation d'aménagement (qui regroupe la dotation d'intercommunalité, la dotation de compensation des EPCI, les dotations spécifiques aux communes nouvelles et les dotations de péréquation communales). Son montant n'est pas expressément fixé en loi de finances mais correspond au solde entre le montant total de la DGF et la DGF des départements, aux termes de l'article L. 2334-1 du CGCT.

2. La définition des variables d'ajustement

Les différents concours financiers connaissent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers aux collectivités territoriales plus compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Jusqu'à 2016, les variables d'ajustement étaient constituées :

- d'une partie des compensations d'exonérations de fiscalité locale ;

- de la part de la dotation pour transferts de compensation d'exonérations de fiscalité directe locale (« dotation carrée ») qui correspondait à d'anciennes compensations d'exonérations antérieures à la réforme de la taxe professionnelle déjà ajustables ;

- de la totalité de la dotation unique des compensations spécifiques à la taxe professionnelle (DUCSTP).

Entre 2017 et 2019, l'assiette des variables a été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein l'enveloppe des concours financiers :

- l'article 33 de la loi de finances pour 2017 a inclus à l'assiette des compensations soumises à minoration : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions et des départements, les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et la totalité de la dotation de compensation pour transferts des compensations d'exonération de fiscalité directe locale ( DTCE dite « dotation carrée ») des régions et des départements ;

- l'article 77 de la loi de finances pour 2019 a élargi le périmètre des variables d'ajustement à la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et des établissements publics de coopération intercommunale (EPCI).

- l'article 73 de la loi de finances pour 2020 a élargi l'assiette au PSR de compensation du versement transport , destiné à compenser aux autorités organisatrices de la mobilité (AOM) la perte de recettes consécutive au relèvement en 2016 du seuil d'assujettissement (de 9 à 11 salariés) des entreprises au versement transport.

Plus spécifiquement, sur la période 2018-2022, l'objectif affiché de ces variables d'ajustement est de respecter la trajectoire d'évolution du montant des concours financiers de l'État aux collectivités locales telle que fixée par la loi de programmation des finances publiques (LPFP) pour les années 2018-2022.

Ainsi, l'article 16 de la LPFP pour les années 2018 à 2022 246 ( * ) précise que celle-ci est constituée des prélèvements sur recettes de l'État établis au profit des collectivités territoriales et des crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

Trajectoire d'évolution des concours financiers de l'État aux collectivités territoriales fixée par la LPFP 2018-2022

(en milliards d'euros courants, à périmètre constant)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

5,61 |

5,71 |

5,95 |

5,88 |

5,74 |

|

Taxe sur la valeur ajoutée affectée aux régions |

4,12 |

4,23 |

4,36 |

4,5 |

4,66 |

|

Autres concours (crédits RCT et PSR hors FCTVA) |

38,37 |

38,14 |

38,12 |

38,1 |

38,1 |

|

Total des concours financiers de l'État aux collectivités territoriales |

48,11 |

48,09 |

48,43 |

48,49 |

48,49 |

Source : article 16 de la LPFP 2018-2022

B. L'ÉVOLUTION DE LA DGF ET DES TRANSFERTS FINANCIERS ENTRE 2020 ET 2021

1. L'exécution 2020 des transferts financiers aux collectivités territoriales

En 2020, l'exécution des transferts financiers aux collectivités territoriales s'est établi à 115,4 milliards d'euros et se décompose ainsi :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 50,4 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 41,9 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements depuis 2021 pour 4 milliards d'euros ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,4 milliards d'euros ;

- la fiscalité transférée pour 36,7 milliards d'euros auxquels s'ajoute 1,2 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 27,1 milliards d'euros.

Cette exécution est inférieure de 648 millions d'euros par rapport au montant total fixé dans la LFI 2020 (116,1 milliards d'euros).

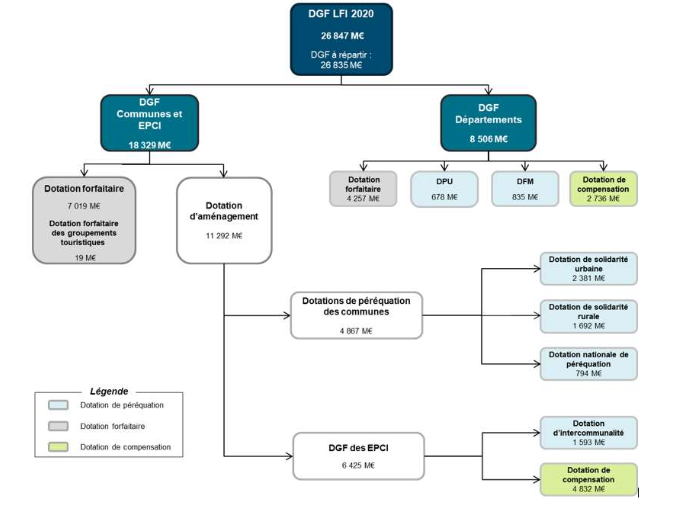

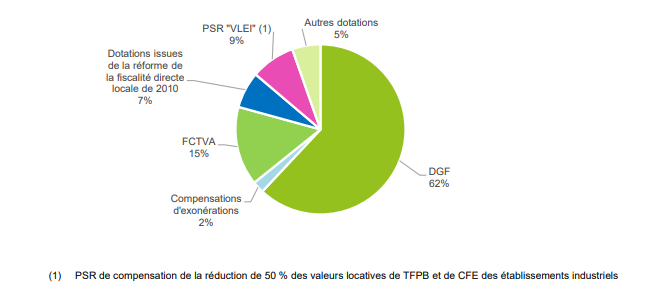

En 2020, la DGF exécutée, d'un montant de 26 843 millions d'euros, représentait 53 % du total des concours financiers exécutés et 23 % du total des transferts financiers.

Structure de la DGF en LFI 2020

Source : DGCL

2. Les montants prévus en LFI 2021 pour les transferts financiers

À périmètre constant, le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait, dans la LFI 2021, à 117,5 milliards d'euros en autorisations d'engagement (AE) . À périmètre courant, leur niveau était de 104,2 milliards d'euros et se composait comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 52,1 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 43,4 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements depuis 2021 pour 4,5 milliards d'euros ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,2 milliards d'euros ;

- la fiscalité transférée pour 37,3 milliards d'euros auxquels s'ajoute 0,9 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 13,9 milliards d'euros.

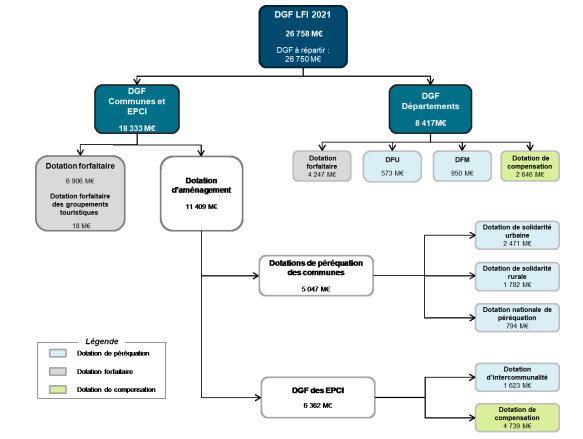

Le montant de la DGF a été fixé, en LFI 2021, à 26 758 368 435 euros soit 88,5 millions d'euros de moins qu'en LFI 2020 (26 846 874 416 euros) à périmètre courant. En revanche, le montant est resté stable à périmètre constant.

Ce montant de DGF, en LFI 2021, représente 51 % du total des concours financiers et 26 % du total des transferts financiers de l'État aux collectivités territoriales.

Structure de la DGF en LFI 2021

Source : DGCL

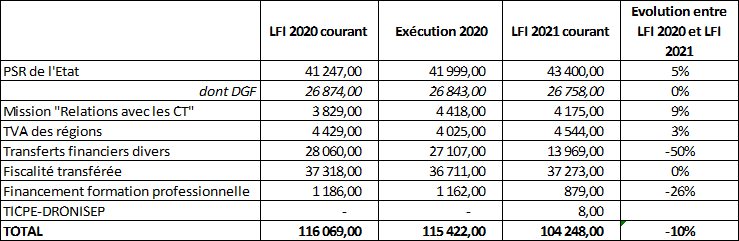

Évolution des concours financiers 247 ( * ) entre la LFI 2020 et la LFI 2021

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

C. L'ÉVOLUTION DES VARIABLES D'AJUSTEMENT ENTRE 2020 ET 2021

Entre 2020 et 2021, si le périmètre des variables d'ajustement n'a pas été étendu, les montants de minoration ont évolué :

- la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) a été minorée en 2020 248 ( * ) pour atteindre un montant de 392 598 778 euros pour les départements et 58 655 192 euros pour les régions. En 2021 249 ( * ) , ces montants ont encore été minorés (respectivement de 20,4 millions d'euros pour les départements et de 17,8 millions d'euros pour les régions) pour atteindre 372 198 778 euros et 40 805 292 euros ;

- la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) a été minorée en 2020 250 ( * ) pour atteindre un montant de 1 144 768 465 euros pour le bloc communal, de 1 273 415 243 euros pour les départements (non minoré par rapport à 2019) et de 499 780 027 euros pour les régions. En 2021 251 ( * ) , ces montants ont encore été minorés (de respectivement 5,1 millions d'euros et 7,6 millions d'euros) pour atteindre 1 268 315 500 euros pour les départements et 492 129 770 euros pour les régions. Le montant pour le bloc communal est resté stable (1 144 768 465 euros) ;

- les versements du fonds départemental de péréquation de la taxe professionnelle (FDPTP) n'a pas fait l'objet de minoration en 2020 252 ( * ) et 2021 253 ( * ) et son niveau s'est établi, au cours de ces deux années, à 284 278 401 euros.

- enfin, le prélèvement sur recettes de compensation du versement transport, qui s'élevait à 91 millions d'euros en 2019 , a été plafonné à 48 020 650 euros en 2020 254 ( * ) et en 2021 255 ( * ) .

Au total, l'article 73 de la loi de finances pour 2021 prévoyait une minoration des variables d'ajustement de 51 millions d'euros supportée pour moitié par les régions et pour moitié par les départements.

Évolution des variables d'ajustement entre 2020 et 2021

(en euros)

Source : commission des finances du Sénat

II. LE DISPOSITIF PROPOSÉ : LA DGF RESTE UNE NOUVELLE FOIS STABLE À ENVIRON 27 MILLIARDS D'EUROS DE MÊME QUE LE MONTANT DES VARIABLES D'AJUSTEMENT À ENVIRON 50 MILLIONS D'EUROS

A. LA DGF EST MAINTENUE, À PÉRIMÈTRE CONSTANT, À PRÈS DE 27 MILLIARDS D'EUROS

À périmètre constant, le montant des transferts financiers de l'État au profit des collectivités territoriales s'élèvent, dans le PLF 2022, à 105,52 milliards d'euros en autorisations d'engagement (AE) . À périmètre courant, leur niveau est de 105,51 milliards d'euros et se compose comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 52,7 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 43,2 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements depuis 2021, pour 4,9 milliards d'euros, ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,6 milliards d'euros ;

- la fiscalité transférée pour 40,1 milliards d'euros auxquels s'ajoute 0,7 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 11,9 milliards d'euros.

Les prélèvements sur recettes de l'État en faveur des collectivités s'établissent à 43,2 milliards d'euros .

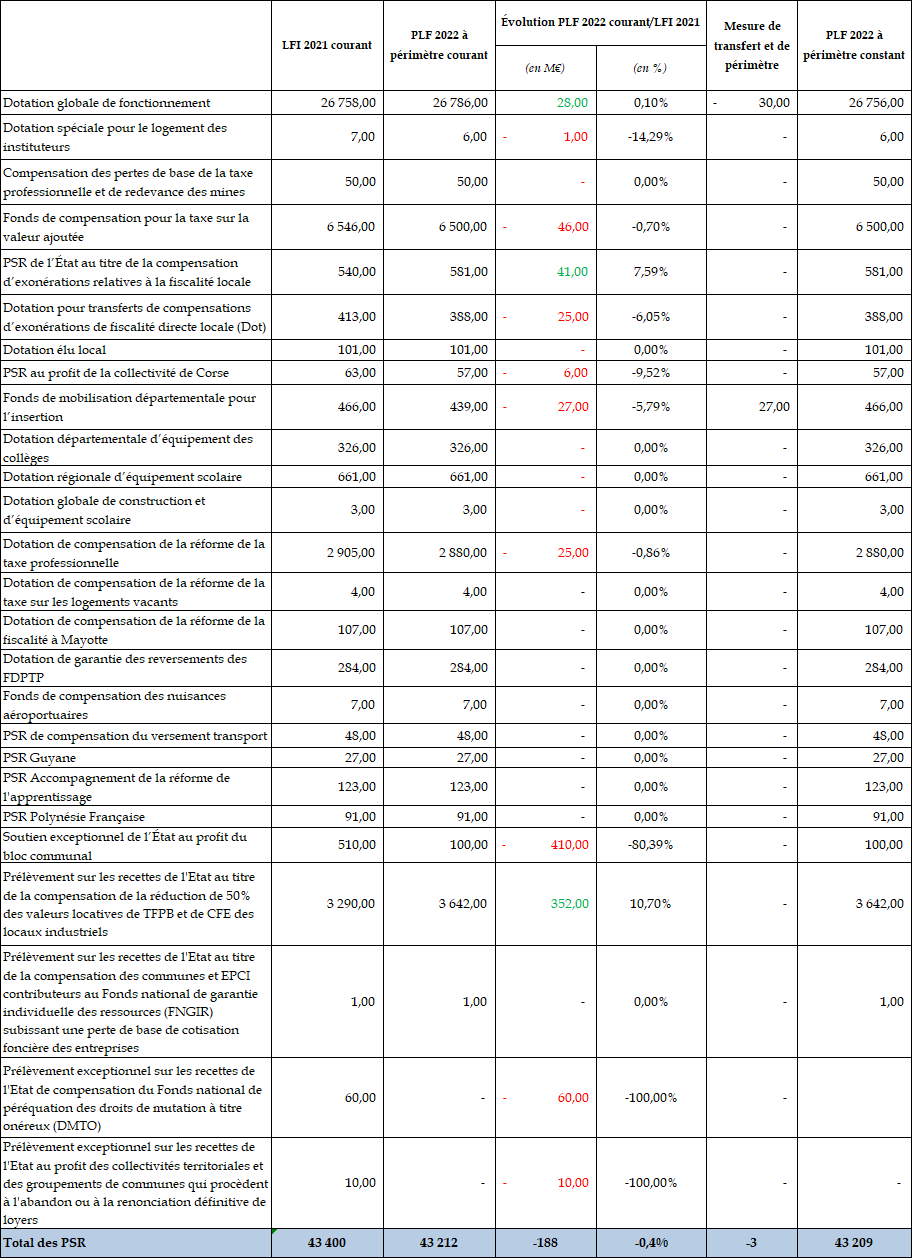

Parmi ces PSR, le montant de la DGF est fixé à 26 786 027 022 euros par le I du présent article soit une hausse de 29 658 587 euros par rapport à la LFI 2021. Cet écart s'explique par deux mesures de périmètre :

- un ajustement du montant de la dotation de compensation du département de La Réunion afin de tirer les conséquences du schéma de financement adopté dans la loi de finances pour 2020 pour la recentralisation du financement du RSA dans ce département. En effet, la moitié de la reprise de 59 317 174 euros effectuée en loi de finances pour 2021 n'avait pas un caractère pérenne mais correspondait à l'actualisation du droit à compensation de l'État au titre de l'exercice 2020. Il convient donc de réévaluer la dotation de compensation du département à hauteur de 29 658 587 euros ;

- l'absence de nouvel abondement du fonds d'aide au relogement d'urgence (FARU), qui avait majoré de 2 millions d'euros le montant de la DGF en 2021.

Ce montant de la dotation globale de fonctionnement (DGF) du bloc communal et des départements demeure donc stable à périmètre constant.

En 2022, la DGF représente à elle seule 62 % des prélèvements sur recettes de l'État au profit des collectivités territoriales, 51 % du total des concours financiers et 26 % du total des transferts financiers de l'État aux collectivités territoriales.

B. UN MAINTIEN DES VARIABLES D'AJUSTEMENT DE 50 MILLIONS D'EUROS

Le présent article fixe le périmètre et les montants pour 2022 des variables d'ajustement.

Ainsi, le II prévoit d'inclure dans le champ des variables d'ajustements :

- le PSR de compensation du versement transport , qui ne fait toutefois l'objet d'aucune nouvelle minoration puisque le A du même II modifiant l'article 15 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 maintient le plafonnement à son niveau de 2021, soit 48 020 650 euros ;

- la DTCE des départements et des régions qui est maintenue, pour les départements, au niveau de 2021 par le 1°a) du B du même II modifiant ainsi le XVIII (alinéa 15) du 8 de l'article 77 de la loi de finances pour 2010, avec 372 198 778 euros et qui est fixée à 15 805 192 euros, en très nette baisse par rapport à la LFI 2021 256 ( * ) , par le 1°b) du B du même II modifiant ainsi le XIX du 8 de l'article 77 de la loi de finances pour 2010 pour les régions et la collectivité de Corse .

- la DCRTP qui, pour les départements, est maintenue au niveau de 2021 par le a) du 2° du B du même II modifiant ainsi le 1.5 de l'article 78 de la loi de finances pour 2010 soit 1 268 315 500 euros et qui, pour les régions, est fixée à 467 129 770 euros soit une diminution de 25 millions par rapport au PLF 2021 par le même a) du 2° du B du même II du présent article. Pour les communes, la DCRTP est maintenue au niveau de 2021 par le b) du 2° du B du même II modifiant ainsi le 1.6 de l'article 78 de la loi de finances pour 2010 soit 1 144 768 465 euros.

- le FDPTP , qui ne fait l'objet d'aucune minoration puisque le C du même II modifiant l'article 1648 A du code général des impôts maintient le niveau des versements à celui de 2021 soit 284 278 401 euros.

Évolution des variables d'ajustement entre 2021 et 2022

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Ainsi, le champ des variables d'ajustement n'est pas élargi par rapport à 2021 mais les montants de certaines minorations ont évolué de sorte que, en 2022, l'intégralité de la minoration proposée, soit 50 millions d'euros comme en 2021, est supportée par les seules régions alors qu'elle l'était à part égale entre les départements et les régions en 2021.

Ce montant de gage enregistre une diminution par rapport aux années précédentes (120 millions d'euros en PLF 2020, 159 millions d'euros en PLF 2019 et 293 millions d'euros en PLF 2018).

Le PSR de compensation du versement transport

L'article 15 de la loi n°2015-1785 du 29 décembre de finances pour 2016 a institué un prélèvement sur recettes de l'État destiné à compenser les pertes de recettes résultant, pour les autorités organisatrices de la mobilité, Ile-de-France Mobilités, la métropole de Lyon ou l'autorité organisatrice de transports urbains qui s'est substituée à la métropole de Lyon et les syndicats mixtes de transport, de la réduction du champ des employeurs assujettis au versement transport.

Ce mécanisme de compensation est destiné à neutraliser l'effet financier du relèvement du seuil d'assujettissement des employeurs au versement transport de 9 à 11 salariés à compter de 2016.

Ce PSR a été plafonné pour la première fois en 2020 à 48 millions d'euros. Ce plafonnement a depuis lors été reconduit dans les projets de loi de finances 2021 et 2022.

Source : commission des finances du Séant

C. LE MAINTIEN D'UNE RÉPARTITION DES MINORATIONS AU PRORATA DES RECETTES RÉELLES DE FONCTIONNEMENT

Le III du présent article prévoit, comme les années précédentes, que pour chacune des dotations minorées en application du XVIII et du XIX du 8 de l'article 77 et des 1.5 et 1.6 de l'article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010, le montant de la minoration est réparti entre les collectivités ou établissements bénéficiaires de la dotation au prorata des recettes réelles de fonctionnement de leur budget principal telles que constatées dans les comptes de gestion afférents à l'exercice 2020.

De surcroît, l'article précise que si, pour l'une de ces collectivités ou l'un de ces établissements, la minoration de l'une de ces dotations excède le montant perçu en 2020, la différence est répartie entre les autres collectivités ou établissements selon les mêmes modalités.

Par ailleurs, le III de l'article 11 vient préciser le périmètre des recettes réelles de fonctionnement (RRF) en indiquant :

- d'une part, qu'il s'agit des opérations budgétaires comptabilisées dans les comptes de classe 7, à l'exception des opérations d'ordre budgétaires, des atténuations de produits et des produits des cessions d'immobilisations ;

- d'autre part que ces recettes réelles de fonctionnement doivent être minorées des produits exceptionnels sur opérations de gestion, des mandats annulés sur exercices antérieurs ou atteints par la déchéance quadriennale, des subventions exceptionnelles et des autres produits exceptionnels, tels que constatés dans les comptes de gestion afférents à l'année 2020.

Dans des cas spécifiques d'autres minorations doivent être appliquées. Ainsi :

- pour les communes et les établissements publics de coopération intercommunale, ces recettes sont également minorées du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l'établissement public de coopération intercommunale à fiscalité propre et ses communes membres, tel que constaté dans les comptes de gestion afférents à l'année 2020 ;

- pour les communes situées sur le territoire de la Métropole du Grand Paris, ces recettes sont minorées des recettes reversées au titre des contributions au fonds de compensation des charges territoriales, telles que constatées dans les comptes de gestion afférents à l'année 2020.

Enfin, pour certaines collectivités, les RRF prises en compte sont affectées d'un pourcentage, qui diffère selon la destination de chaque dotation :

- pour la métropole de Lyon, ces recettes sont affectées d'un coefficient de 44,55 % ou de 55,45 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences intercommunales ou départementales ;

- pour la collectivité territoriale de Guyane, ces recettes sont affectées d'un coefficient de 79,82 % ou de 20,18 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la collectivité territoriale de Martinique, ces recettes sont affectées d'un coefficient de 81,58 % ou de 18,42 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la collectivité de Corse, ces recettes sont affectées d'un coefficient de 43,44 % ou de 56,56 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales.

Coefficients applicables au montant de recettes

réelles de fonctionnement

de la métropole de Lyon, des

collectivités territoriales de Guyane

et de Martinique et de la

collectivité de Corse pour le calcul de la minoration

des variables

d'ajustement

(en pourcentage)

|

Dotation versée au titre de compétences intercommunales |

Dotation versée au titre de compétences départementales |

Dotation versée au titre de compétences régionales |

|

|

Métropole de Lyon |

44,55 % |

55,45 % |

|

|

Collectivité territoriale de Guyane |

79,82 % |

20,18 % |

|

|

Collectivité territoriale de Martinique |

81,58 % |

18,42 % |

|

|

Collectivité de Corse |

43,44 % |

56,56 % |

Source : commission des finances du Sénat, d'après le présent article 11

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : DES AJUSTEMENTS POUR TENIR COMPTE DE L'EXPÉRIMENTATION DE RECENTRALISATION DU RSA

L'Assemblée nationale a modifié l'article 11 par deux amendements déposés par le gouvernement avec l'avis favorable de la commission des finances :

- le premier porte le montant de la DGF mentionné au deuxième alinéa de l'article 11 de 26 786 027 022 euros à 26 802 380 294 euros soit une hausse de 16 353 272 euros afin de compenser le conseil départemental de La Réunion au titre de l'ajustement de la fraction de dotation globale de fonctionnement reprise, comme recette de bouclage, pour le financement du revenu de solidarité active (RSA) transféré à l'État depuis le 1 er janvier 2020. Cette hausse de la DGF sera donc affectée au département de la Réunion ;

- le second complète l'alinéa 2 du présent article fixant le montant de la DGF en précisant « avant d'être minoré des réfactions prévues à l'article 12 257 ( * ) du projet de loi de finances pour 2022 ». Il s'agit donc d'une modification qui vise à coordonner la rédaction du présent article 11 avec l'article 12 (ce dernier mentionnant les ressources reprises par l'État aux départements participant à l'expérimentation de la recentralisation du financement du revenu de solidarité active) et à préciser que le montant de la DGF pour 2022 sera minoré des prélèvements opérés sur la DGF des départements expérimentateurs à la recentralisation du RSA.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE STABILISATION BIENVENUE DE LA DGF MAIS UNE NOUVELLE MINORATION DES VARIABLES D'AJUSTEMENT DIFFICILEMENT JUSTIFIABLE DANS LE CONTEXTE ACTUEL

A. LES CONCOURS FINANCIERS DE L'ETAT AUX COLLECTIVITÉS TERRITORIALES CONTINUENT DE S'ÉCARTER DE LA TRAJECTOIRE DÉFINIE EN LPFP

Les concours de l'État aux collectivités territoriales qui résulteraient du présent projet de loi de finances s'établiraient en CP à 52,4 milliards d'euros à périmètre constant, soit une hausse de 525 millions d'euros par rapport à la loi de finances pour 2021.

Hors dispositifs de soutien exceptionnels pendant la crise sanitaire, les concours financiers ont progressé de 839 millions d'euros par rapport à 2021. Cette progression s'explique principalement par :

- le dynamisme du PSR de compensation au bloc communal de la réduction de 50 % des valeurs locatives de taxe foncière sur les propriétés bâties (TFPB) et de cotisation foncière des entreprises (CFE) des locaux industriels (+ 352 millions d'euros) ;

- la croissance de la TVA des régions en substitution de leur ancienne DGF (+ 385 millions d'euros) ;

- la création d'une dotation de compensation de la baisse du dispositif de compensation péréquée (DCP) des départements (+ 51,6 millions d'euros) ;

- la mise en place d'un soutien supplémentaire au profit des collectivités territoriales des Alpes-Maritimes sinistrées par la tempête Alex (+ 50 millions d'euros).

D'après l'annexe au projet de loi de finances pour 2022 relatif aux transferts financiers de l'État aux collectivités territoriales, les concours financiers plafonnés dépassent la programmation de la LPFP de 2,44 milliards d'euros en LFI 2021 et de 3,26 milliards d'euros en PLF 2022 à périmètre constant, hors mesures exceptionnelles liées au plan de relance de l'économie 2020-2022 qui, par définition, n'avaient pas été anticipées lors de l'élaboration de la LPFP.

B. LA NÉCESSITÉ D'UN MORATOIRE SUR LA MINORATION DES VARIABLES D'AJUSTEMENT POUR 2022

Le rapporteur général se félicite que la DGF ne fasse pas l'objet d'une diminution unilatérale , contrairement à l'habitude qui avait été prise durant le précédent quinquennat.

Cependant, il ne peut que regretter le choix de procéder à une nouvelle minoration des variables d'ajustement en 2022, au même niveau qu'en 2021 et ce en dépit d'un contexte qui demeure fragile et incertain.

De surcroit, au lieu d'être réparti entre les différents types de collectivités (comme cela était le cas en 2021 où les 50 millions de minorations étaient répartis à part égale entre les départements et les régions), cette nouvelle minoration de 50 millions d'euros porte, en 2022, sur les seules régions alors même que ces dernières sont placées dans une situation financière extrêmement tendue du fait des investissements réalisés durant la crise sanitaire et qui ont, par conséquence, fait augmenter considérablement leur endettement.

En effet, à périmètre constant, les recettes de fonctionnement des régions ont baissé de 0,4 milliard d'euros alors que leurs dépenses de fonctionnement ont augmenté de un milliard d'euros, générant une baisse de l'épargne brute d' 1,4 milliard d'euros, soit 22 %.

Pour autant, les régions ont augmenté leurs dépenses d'investissement de 14,9 % soit 1,7 milliard d'euros (notamment pour répondre aux effets de la crise sanitaire et renforcer les actions de soutien aux entreprises et acteurs économiques) en ayant recours à l'emprunt qui est passé de 2 milliards d'euros à 4,7 milliards d'euros (+ 131 %). Ainsi, fin 2020, l'encours de dette des régions s'est établi à 30,5 milliards d'euros soit 2,5 milliards de plus qu'en 2019 et le ratio de désendettement est passé de 4,3 ans à 6 ans soit une hausse de près de 40 %.

En outre, le Gouvernement a fait le choix de reconduire en 2022 le plafonnement à 48 millions d'euros du PSR de compensation de la réforme du versement transport , bien que cette dotation soit affectée aux autorités organisatrices de la mobilité (AOM) dans un contexte où celles-ci sont fortement affectées par la chute de leurs recettes tarifaires et du versement mobilité.

En effet, leurs pertes de recettes totales nettes des économies générées par la crise sont estimées à 860 millions d'euros en 2020 par la « mission Cazeneuve » 258 ( * ) .

De surcroit, selon l'Observatoire des finances et de la gestion publique locales, du fait de la forte contraction de leurs recettes fiscales et tarifaires, leur épargne nette a chuté de 72,8 % en 2020, entraînant une dégradation de leur capacité de désendettement (passée de 7,4 à 13,1 années). Leur capacité à investir s'en trouve durablement fragilisée, suite à une année 2020 déjà caractérisée par une nette chute des dépenses d'investissement (- 31 %).

Ce constat est d'autant plus inquiétant que les effets de la reprise peinent à se faire sentir. À cet égard, le rapport de Philippe Duron 259 ( * ) de juillet 2021 sur le modèle économique des transports collectifs relève que, sur les premiers mois de l'année 2021, le niveau des recettes tarifaires reste inférieur de 24 % à celui constaté début 2020.

En tout état de cause, le mécanisme de minoration des variables d'ajustement est contestable en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales (au cas d'espèce, la réforme de la taxe professionnelle et compensation d'exonérations de fiscalité locale) .

L'application de ce mécanisme est encore moins justifiable dans un contexte où la trajectoire de concours financiers, fixée en 2017 pour la LPFP 2018-2022, est largement caduque après la crise sanitaire qui touche le pays depuis début 2020. Dans ce contexte, le maintien d'une minoration de 50 millions d'euros des variables d'ajustement perd tout son sens.

Il reviendra donc au Parlement de déterminer, dans le cadre d'une prochaine loi de programmation des finances publiques, une nouvelle trajectoire adaptée à la situation actuelle ainsi que les mécanismes adéquats pour assurer son respect.

Dans cette attente, la commission des finances a adopté, à l'initiative du rapporteur général, l'amendement FINC.18 (I-34) visant :

- à ne pas minorer en 2022 la DCRTP et la DTCE versée aux régions ;

- à ne pas reconduire le plafonnement du PSR de compensation de la réforme du versement mobilité en 2022.

Cet amendement aurait pour effet d'augmenter les prélèvements sur recettes de l'État aux collectivités territoriales d' environ 99 millions d'euros dont 50 millions d'euros au titre de la suppression des minorations de la DCRTP et de la DTCE et 49 260 ( * ) millions au titre de la suppression du plafonnement du PSR de compensation de la réforme du versement mobilité .

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE

11 bis

Rectification de divers oublis et mesures de coordination

au

régime législatif relatif au FCTVA

. Le présent article prévoit la rectification de divers oublis et mesures de coordination à l'article L. 1615-6 du code général des collectivités territoriales relatif au fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA).

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : PLUSIEURS ERREURS RÉDACTIONNELLES SUBSISTENT DANS LES DISPOSITIONS RÉGISSANT LE FCTVA

Pour mémoire, le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) constitue un prélèvement sur les recettes de l'État (PSR) qui permet d'assurer « le remboursement intégral de la taxe sur la valeur ajoutée (TVA) acquittée par les collectivités territoriales et leurs groupements sur leurs dépenses réelles d'investissement » et certaines dépenses d'entretien des bâtiments publics et de voirie 261 ( * ) .

Ces remboursements sont calculés en appliquant aux dépenses éligibles un taux de compensation forfaitaire , qui correspond au taux normal de TVA, diminué, depuis 1997, d'une réfaction correspondant à la contribution de la France au budget de l'Union européenne assise sur la TVA.

Ce taux, fixé à l'article L. 1615-6 du code général des collectivités territoriales s'élève à 16,404 % pour les dépenses éligibles réalisées à compter du 1 er janvier 2015. En projet de loi de finances pour 2022, le montant du fonds est estimé à 6,5 milliards d'euros.

En principe, les dépenses prises en compte pour bénéficier d'une attribution au titre du fonds sont celles afférentes à la pénultième année.

Toutefois, cet article a été modifié à plusieurs reprises pour prévoir des dérogations à ce principe :

- l'article 43 de la loi n° 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010 (prise en compte en 2010 des dépenses d'investissement afférentes à l'année en cours dans le cadre d'une convention avec l'État, dans le contexte du plan de relance en réponse à la crise de 2009) ;

- l'article 8 de l'ordonnance n° 2015-1630 du 10 décembre 2015 262 ( * ) (prise en compte de dépenses réalisées par la Métropole du Grand Paris afférentes à l'exercice en cours) ;

- l'article 3 de l'ordonnance n° 2012-1397 du 13 décembre 2012 déterminant les règles budgétaires, financières et comptables applicables aux collectivités territoriales de Guyane et de Martinique (prise en compte de dépenses d'investissements de ces collectivités afférentes à l'année précédente) ;

- l'article 23 de l'ordonnance n° 2014-1335 du 6 novembre 2014 263 ( * ) (prise en compte de dépenses réalisées par la Métropole de Lyon afférentes à l'exercice en cours).

Or, suite à ces modifications, les mesures de coordination au premier alinéa du II de l'article L. 1615-6 du code général des collectivités territoriales précité, qui pose le principe de prise en compte de la pénultième année, n'ont pas été prises.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LA CORRECTION D'ERREURS RÉDACTIONNELLES

Le présent article est issu d'un amendement de la députée Véronique Louwagie, adopté en première lecture à l'Assemblée nationale avec un avis favorable de la commission des finances et du Gouvernement, tel que sous-amendé par un amendement du rapporteur général de la commission des finances pour des raisons purement rédactionnelles.

Il prévoit de modifier le premier alinéa du II de l'article L.1615-6 du code général des collectivités territoriales pour tenir compte des exceptions mentionnées ci-dessus.

III. III. LA POSITION DE LA COMMISSION DES FINANCES : UN ARTICLE DE SIMPLE COORDINATION

Le rapporteur général approuve ces dispositions de pure coordination, qui n'appellent pas d'observations particulières.

Décision de la commission : la commission des finances propose d'adopter le présent article sans modification.

ARTICLE

11 ter

Révision du mécanisme de compensation, aux

collectivités territoriales, de la suppression de la taxe

d'habitation

. Le présent article prévoit la modification des paniers de ressources supprimées et de ressources transférées qui permettent le calcul de la compensation à verser aux collectivités territoriales qui sont privées du produit de la taxe d'habitation sur les résidences principales.

En effet, l'article 16 de la loi de finances pour 2020, dans sa rédaction actuelle, prévoit que la compensation aux collectivités territoriales de la suppression de la taxe d'habitation s'opère en trois étapes :

- le calcul de la perte ou du gain initial issu

du remplacement de

la taxe d'habitation (TH) par la taxe foncière

sur les propriétés bâties (TFPB)

départementale ;

- le calcul du coefficient correcteur proprement dit ;

- l'application de ce coefficient correcteur au produit de TFPB transféré aux communes.

Afin de définir le gain ou la perte initiale de la première étape, c'est-à-dire la différence entre les ressources supprimées et celles transférées, les ressources sont calculées ainsi :

- les ressources de TH sur les résidences principales supprimées sont égales à la somme du produit communal de TH sur les résidences principales calculé à partir des bases d'imposition de 2020 et des taux de 2017, des compensations d'exonération de TH versées en 2020 à la commune et de la moyenne des rôles supplémentaires de TH sur les résidences principales émis en 2018, 2019 et 2020 au profit de la commune ;

- en compensation, les ressources de TFPB départementale transférées à la commune correspondent, pour leur part, à la somme du produit de TFPB départementale sur le territoire de la commune calculé à partir du produit de TFPB départemental de 2020, des compensations d'exonération de TFPB versées au département et de la moyenne des rôles supplémentaires de TFPB émis en 2018, 2019 et 2020 au profit du département.

Cependant, en fonction du montant des rôles supplémentaires de TFPB, l'application de la définition des paniers de ressources a pu conduire, pour certaines communes dont le panier de ressources supprimées était faible au regard d'un panier de ressources transférées conséquent, à l'affectation d'une moindre compensation voire d'un prélèvement supplémentaire.

De surcroit, les travaux annuels de mise à jour des bases d'imposition à la TH au titre de 2020 ont pu localement être affectés par les effets de la crise sanitaire. Ils ont pu se traduire, pour certaines communes, par une minoration du montant du panier des ressources supprimées et ainsi affecter le mécanisme de la compensation des communes, des EPCI, de la métropole de Lyon et de la ville de Paris dès lors que les rôles supplémentaires de TH émis durant la campagne de rattrapage menée au début de 2021 au titre de 2020 ne sont pas pris en compte dans la rédaction actuelle de l'article 16 de la loi de finances pour 2020.

Dans ce contexte, le présent article propose de retirer du panier des ressources transférées la moyenne annuelle des rôles supplémentaires de TFPB émis au profit des départements sur le territoire de la commune en 2018, 2019 et 2020 et d'intégrer dans le panier des ressources supprimées les rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021, date qui correspond à la fin de campagne de rattrapage de mise à jour des bases d'imposition à la TH.

Ces rôles supplémentaires seront également comptabilisés dans le panier des ressources des collectivités compensées par une fraction de la TVA.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UNE RÉFORME DE LA TAXE D'HABITATION PROGRESSIVE DEPUIS LA LOI DE FINANCES POUR 2018

A. LA RÉFORME PRÉVOIT UNE SUPPRESSION PROGRESSIVE DE LA TAXE D'HABITATION

1. La loi de finances initiale pour 2018 a prévu la mise en oeuvre progressive d'un dégrèvement élargi sous condition de ressources

L'article 5 de la loi du 30 décembre 2017 de finances initiale pour 2018 264 ( * ) prévoit la mise en oeuvre progressive d'un dégrèvement de taxe d'habitation (TH) concernant 80 % des ménages. Ce dégrèvement concernait les contribuables qui :

- ne bénéficiaient pas déjà d'une exonération ou d'un dégrèvement en totalité de leur taxe d'habitation ;

- disposaient d'un revenu fiscal de référence n'excédant pas les seuils indiqués au 1 du II bis de l'article 1417 du CGI.

Compte-tenu des revalorisations des seuils intervenus depuis la promulgation de la loi de finances pour 2018, les plafonds de revenu fiscal de référence en vigueur permettant de bénéficier du dégrèvement étaient, en métropole :

- 27 432 euros pour une personne seule ;

- 43 688 euros pour un couple sans enfant ;

- 49 784 euros pour un couple avec un enfant ;

- 55 880 euros pour un couple avec deux enfants.

Pour les contribuables éligibles, cette disposition fiscale permettait de bénéficier d'un dégrèvement d'office de la taxe afférente à l'habitation principale en retenant :

- le taux de la taxe d'habitation et les taux des taxes additionnelles, de l'année d'imposition s'ils sont inférieurs à ceux constatés en 2017 et, dans le cas contraire, ceux constatés en 2017 ;

- les taux ou montant des abattements de l'année d'imposition s'ils sont supérieurs à ceux constatés en 2017 et, dans le cas contraire, ceux constatés en 2017 ;

- l'effet sur la cotisation de l'application du plafonnement prévu à l'article 1414 A du CGI.

En conséquence de ces dispositions, les hausses de taux ou les réductions d'abattements intervenues après l'entrée en vigueur de la réforme ne pouvaient venir accroitre le montant du dégrèvement et se trouvaient, dès lors, à la charge du contribuable.

Par application des dispositions de l'article 5 de la loi de finances pour 2018, le montant du dégrèvement a été fixé à 30 % de la cotisation de taxe d'habitation afférente à la résidence principale, pour 2018, avant d'être élevé à 65 % à compter du 1 er janvier 2019 puis à 100 % de la cotisation au 1 er janvier 2020 .

En outre, un mécanisme de lissage a été mis en oeuvre par le même article. Il permettait de réduire les effets de seuil subis par les contribuables pour lesquels le revenu fiscal de référence était supérieur d'approximativement 1 000 euros à celui prévu pour l'application du dégrèvement.

2. La loi de finances pour 2020 prévoit une transformation de ce dégrèvement en exonération et son extension jusqu'à une suppression totale

L'article 16 de la loi de finances pour 2020 265 ( * ) prévoit :

- l'aménagement, en 2020, du dégrèvement existant en faveur des 80 % des ménages les moins favorisés . En effet, le dégrèvement initial ne comprenait pas la part supplémentaire d'imposition résultant d'une augmentation des taux de taxe d'habitation ou additionnelle, d'une part, ou de réduction des abattements en vigueur, d'autre part et laissait à la charge des contribuables les hausses de taux ou les réductions d'abattements intervenues après l'entrée en vigueur de la réforme mise en oeuvre par l'article 5 de la loi de finances pour 2018. L'article 16 de la loi de finances pour 2020 prévoit de mettre ce coût à la charge des collectivités, par prélèvement équivalent sur les douzièmes de fiscalité locale versés à la collectivité ou à l'EPCI 266 ( * ) ;

- la transformation de ce dégrèvement, en 2021, en exonération totale de taxe d'habitation au profit des 80 % des ménages les moins favorisés et - de manière progressive - au profit des 20 % des ménages les plus favorisés . Ainsi, à compter de 2021, les contribuables faisant partie des 20 % des ménages les plus favorisés bénéficient d'une exonération s'élevant à 30 % de leur contribution . Ce taux sera porté à 65 % à compter de 2022. La dernière étape de la réforme interviendra au 1 er janvier 2023 avec la suppression totale de la taxe d'habitation sur les résidences principales ;

- la nationalisation du produit de la taxe d'habitation sur les résidences principales, en 2021, permettant au Gouvernement de mettre en oeuvre le nouveau schéma de financement des collectivités territoriales. En effet, pour les impositions de taxe d'habitation établies au titre des années 2021 et 2022, le produit afférent à l'habitation principale est perçu par l'État, y compris les produits issus des rôles supplémentaires émis à partir de 2021.

Pour mémoire, cette suppression de la taxe d'habitation s'accompagne du maintien d'une imposition sur les résidences secondaires, sur les locaux non affectés à l'habitation principale et sur les logements vacants.

B. LES MÉCANISMES DE COMPENSATION DE L'EXONÉRATION DE LA TAXE D'HABITATION POUR LES COLLECTIVITÉS TERRITORIALES

1. Les compensations mises en place par type de collectivités

a) Pour les communes

La suppression de la taxe d'habitation (TH) sur les résidences principales se traduit par une perte de ressources pour les communes à compter de 2021. À compter de cette même date, il leur est donc affecté la part départementale de taxe foncière sur les propriétés bâties (TFPB) afin de compenser la perte de TH.

b) Pour les EPCI et les départements

À compter de 2021 une fraction du produit de la taxe sur la valeur ajoutée est reversée aux EPCI à fiscalité propre et aux départements en compensation des pertes de recettes induites par la réforme de la taxe d'habitation et la mise en oeuvre du schéma de compensation proposée aux communes.

En outre, pour ce même motif, certaines collectivités territoriales qui bénéficient déjà de l'affectation d'une fraction de TVA se voient transférer une part supplémentaire de cette ressource, soit :

- le département de Mayotte ;

- la collectivité territoriale de Guyane ;

- la collectivité territoriale de Martinique ;

- la collectivité territoriale de Corse.

c) Pour la ville de Paris

La ville de Paris bénéficie d'une affectation du produit de TVA au titre de la perte du produit de taxe d'habitation sur les résidences principales estimée à 660 millions d'euros. En effet, aux termes de la loi n° 2017-257 du 28 février 2017 relative au statut de Paris et à l'aménagement métropolitain, la ville de Paris constitue une collectivité à statut particulier exerçant cumulativement les compétences d'une commune et d'un département .

Dans ces conditions, le mécanisme de redescente de la part départementale de la taxe foncière sur les propriétés bâties aurait été sans incidence sur les finances de la collectivité et l'application du mécanisme de compensation prévu pour les communes n'aurait produit aucun effet .

d) Pour la ville de Lyon

Une double fraction du produit de TVA est affectée à la métropole de Lyon en raison de la perte des produits de taxe d'habitation et de taxe foncière sur les propriétés bâties que la réforme implique à son détriment.

2. Les modalités de redescente de la TFPB départementale au profit des communes sans ressaut d'imposition pour le contribuable

Compte tenu de la diversité des politiques d'abattement et d'exonération mises en oeuvre par les différents niveaux de collectivités sur le territoire, les bases d'imposition à la TFPB départementale et communale diffèrent, bien qu'elles soient toutes deux déterminées à partir de la valeur locative cadastrale des locaux présents sur le territoire.

À l'échelle nationale, la somme des bases nettes imposables de foncier bâti en 2018 s'établissait ainsi à 90,3 milliards d'euros pour les communes et à 89,1 milliards d'euros pour les départements , soit une différence de plus d'un milliard d'euros. Ce montant national masque en outre des écarts de base qui peuvent être très marqués localement.

Dès lors, l'hypothèse d'une simple redescente du produit de la part départementale sans mécanisme d'alignement des bases conduirait à modifier l'impôt versé par le contribuable.

L'article 16 de la loi de finances pour 2020 a donc prévu, pour éviter des ressauts d'imposition pour les contribuables, d'articuler l'affectation de la TFPB départementale aux communes en 2021 autour de deux axes :

- le taux de TFPB de référence de la commune correspond à la somme des taux départemental et communal en 2020 (article 1640 G du code général des impôts) ;

- une base communale de référence au titre de l'année 2020 est calculée via l'ajustement des quotités d'abattement et d'exonération communales en fonction de la politique d'abattement et d'exonération mise en oeuvre par le département. Pour chaque abattement ou exonération communal de TFPB, une variable d'ajustement est appliquée, calculée en fonction des abattements ou exonérations départementaux .

Sur la base de cette situation initiale de référence reconstituée au titre de l'année 2020, les communes pourront exercer, à compter de 2021, leur pouvoir de taux et, à compter de 2022, leur pouvoir d'exonération et d'abattement dans les conditions de droit commun .

3. Les modalités d'établissement de la fraction de TVA affectée

a) La détermination du montant du produit de TVA retenu pour le calcul des fractions à affecter aux collectivités territoriales et leurs groupements

Aux termes de l'article 16 de la loi de finances pour 2020, le produit de TVA de référence sur lequel la fraction à affecter est déterminée, chaque année, correspond au « produit brut de l'année budgétaire précédente, déduction faite des remboursements et restitutions » .

Par ailleurs, il est prévu que le montant de la fraction de TVA affectée à chacune des collectivités et groupements concernés est déterminé en début d'année, en référence au produit net de TVA de l'année précédente révisé, lequel est inscrit au tome I du rapport sur les Voies et moyens annexé au projet de loi de finances.

Ces montants font l'objet d'une régularisation en cours d'année , dès que le produit net de TVA encaissé l'année précédente est connu.

b) L'établissement de la fraction de TVA affectée aux EPCI à fiscalité propre et à la métropole de Lyon en compensation de la perte du produit de la taxe d'habitation

L'article 16 de la loi de finances pour 2020 définit la fraction de TVA affectée à chaque EPCI et à la métropole de Lyon comme un quotient appliqué au produit net de TVA de l'année précédente , dont le dénominateur est le produit net de TVA encaissé en 2020 (puis en 2021) et dont le numérateur correspond à la somme :

- du produit des bases d'imposition à la taxe d'habitation sur les résidences principales constatées en 2020 sur le territoire de l'établissement ou de la métropole de Lyon et du taux intercommunal de la taxe d'habitation en 2017 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation émis en 2018, 2019 et 2020 au profit de l'établissement ou de la métropole de Lyon ;

- du montant des compensations perçu par l'établissement ou la métropole de Lyon en 2020 au titre des exonérations de taxe d'habitation.

Il ressort, ainsi, de cette disposition que la part des hausses du produit de la taxe d'habitation résultant d'une augmentation du taux intercommunal de taxe d'habitation décidée après 2017 ne sera pas compensée .

c) L'établissement de la fraction de TVA affectée aux départements et aux collectivités de Corse, de Guyane et de Martinique en compensation de la perte du produit de la taxe foncière sur les propriétés bâties

L'article 16 de la loi de finances pour 2020 définit également la fraction de TVA affectée aux départements et aux collectivités de Corse, de Guyane et de Martinique comme un quotient appliqué au produit net de TVA de l'année précédente, dont le dénominateur est le produit net de TVA encaissée en 2020 (puis en 2021) et dont le numérateur correspond à la somme :

- du produit des bases d'imposition à la taxe foncière sur les propriétés bâtis en 2020 et du taux départemental en 2019 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe foncière sur les propriétés bâtis émis en 2018, 2019 et 2020 au profit du département ou de la collectivité ;

- du montant des compensations versé au département ou à la collectivité en 2020 au titre des exonérations de taxe foncière sur les propriétés bâties.

d) L'établissement de la fraction de TVA affectée à la métropole de Lyon en compensation de la perte du produit de la taxe foncière sur les propriétés bâties

Les modalités proposées pour l'établissement de la fraction de TVA affectée à la métropole de Lyon sont également précisées par l'article 16 de la loi de finances pour 2020. Elles s'en distinguent, néanmoins, puisqu'il est prévu que :

- le taux de la taxe foncière retenu et appliqué aux bases d'imposition de l'année 2020 pour déterminer le produit de référence est celui de l' année 2014 tel qu'il s'établissait dans le département du Rhône 267 ( * ) ;

- le produit des rôles supplémentaires de taxe foncière sur les propriétés bâties est établi comme le produit des bases d'impositions supplémentaires constatées en 2020, d'une part, et du taux en vigueur en 2014 dans le département du Rhône, d'autre part ;

En outre, le montant de référence des compensations d'exonération est calculé comme la différence entre le montant des compensations effectivement perçu par la métropole de Lyon en 2020 diminué de celles qui lui auraient été versées au titre de l'année 2020 si les dispositions du VI du présent article avaient été retenues pour calculer leur montant.

Cette dernière disposition se justifie par le fait que le droit en vigueur ne permet pas de distinguer les allocations compensatrices qui reviennent à la métropole de Lyon au titre, respectivement, des composantes départementale et intercommunale de la taxe foncière sur les propriétés bâties qu'elle perçoit.

La fraction de TVA lui étant affectée n'ayant vocation qu'à compenser la part départementale des ressources que la métropole perdra, il doit être soustrait du montant global des allocations compensatrices perçu en 2020 celui correspondant à la part intercommunale.

e) Les modalités d'établissement de la fraction de TVA affectée à la ville de Paris en compensation de la perte du produit de la taxe d'habitation

L'article 16 de la loi de finances pour 2020 fixe, enfin, les modalités pour l'établissement de la fraction de TVA affectée à la ville de Paris.

À l'exception du fait que la référence au taux communal de la taxe d'habitation est substituée à celle du taux intercommunal de la même taxe, les dispositions applicables à la ville de Paris sont analogues à celles précédemment décrites et prévues pour les EPCI .

4. La prise en compte des éventuelles restructurations territoriales et l'instauration d'un mécanisme de garantie des montants perçus

La réforme mise en oeuvre par l'article 16 de la loi de finances pour 2020 a prévu des mécanismes de réaffectation de la fraction de TVA en cas de restructurations territoriales touchant tant le bloc communal (fusion ou dissolution d'EPCI, retrait d'une commune d'un EPCI) que les départements pour répondre aux conséquences d'une fusion de départements du point de vue du montant de la fraction de TVA affectée aux collectivités concernées.

L'article 16 propose ainsi d'introduire un dispositif garantissant un plancher de recettes aux collectivités affectataires . Si le produit de TVA affecté à une collectivité est inférieur au montant des recettes en 2020 qu'il vient compenser, la différence fait l'objet d'une attribution à son profit d'un montant équivalent et prélevé sur les recettes de TVA de l'État.

C. L'INSTAURATION D'UN MÉCANISME CORRECTEUR DE COMPENSATION

Le transfert de la TFPB départementale aux communes présente deux difficultés :

- à l'échelle de chaque commune, la part de TFPB départementale transférée ne correspond pas exactement au montant de la TH sur les résidences principales supprimé . Ainsi, selon les estimations transmises par le Gouvernement, dans 24 656 communes 268 ( * ) dites « surcompensées », le produit de TFPB départementale correspondant au territoire de la commune est supérieur au produit de TH communale supprimé. À l'inverse, dans 10 722 communes (hors Paris) dites « sous-compensées », le produit de TFPB départementale est inférieur au produit de TH supprimé ;

- à l'échelle nationale, la perte de TH sur les résidences principales (16 milliards d'euros) est supérieure à la ressource de TFPB départementale transférée (15,1 milliards d'euros) .

En conséquence, l'article 16 de la loi de finances pour 2020 a instauré un mécanisme de correction des écarts de compensation à compter de 2021 par application d'un coefficient correcteur aux recettes communales de TFPB issues de la réforme.

Le coefficient correcteur prévu est appliqué en trois étapes :

- le calcul de la perte ou du gain initial issu du remplacement de la TH par la TFPB départementale ;

- le calcul du coefficient correcteur proprement dit ;

- l'application de ce coefficient correcteur au produit de TFPB issu de la réforme.

1. Le calcul de la différence de produit entre la TH supprimée et la TFPB transférée

À partir des données 2020, la sous-compensation ou surcompensation initiale de chaque commune est déterminée . Il s'agit de la différence entre :

- la ressource de TH sur les résidences principales supprimée , constituée de la somme du produit communal de TH sur les résidences principales calculé à partir des bases d'imposition de 2020 et des taux de 2017 , des compensations d'exonération de TH versées en 2020 à la commune et de la moyenne des rôles supplémentaires de TH sur les résidences principales émis en 2018, 2019 et 2020 au profit de la commune ;

- la ressource de TFPB départementale transférée à la commune, correspondant au produit de TFPB départementale sur le territoire de la commune calculé à partir du produit de TFPB départemental de 2020 , des compensations d'exonération de TFPB versées au département et de la moyenne des rôles supplémentaires de TFPB émis en 2018, 2019 et 2020 au profit du département.

2. Le calcul du coefficient correcteur

Le coefficient correcteur est calculé en ajoutant la compensation calculée dans un premier temps au produit de TFPB communal et départemental en 2020 et en rapportant cette somme à ce même produit de TFPB communal et départemental en 2020.

L'article 16 prévoit néanmoins que ce coefficient correcteur ne soit pas appliqué aux communes dont la surcompensation est inférieure à 10 000 euros.

Formule de calcul du coefficient correcteur

Produit net des rôles généraux TFPB 2020 de la commune

+ Produit net des rôles généraux TFPB 2020 départementale sur le territoire de la commune

+ Compensation précédemment calculée

Produit net des rôles généraux TFPB 2020 de la commune

+ Produit net des rôles généraux TFPB 2020 départementale sur le territoire de la commune

Source : commission des finances du Sénat

3. L'application du coefficient correcteur

Une fois le coefficient correcteur calculé, il est appliqué au produit de TFPB versé à la commune .

Pour une commune surcompensée, le produit de TFPB redescendu du département est supérieur au produit perdu de TH. S'il bénéficiait chaque année de 100 % de la dynamique des bases de TFPB, la commune en tirerait un gain par rapport au produit de TH perdu, dès l'année suivant l'entrée en vigueur de la réforme. C'est la raison pour laquelle le coefficient correcteur - inférieur à 1 - d'une commune surcompensée est appliqué au produit de TFPB pour assurer une stricte compensation.

À l'inverse, pour une commune sous compensée, le produit de TFPB redescendu du département est inférieur au produit perdu de TH. S'il bénéficiait chaque année uniquement de 100 % de la dynamique des bases de TFPB, la commune perdrait chaque année des recettes par rapport au produit de TH perdu, dès l'année suivant l'entrée en vigueur de la réforme. C'est la raison pour laquelle le coefficient correcteur - supérieur à 1 - d'une commune sous-compensée est appliqué au produit de TFPB.

Pour les communes sous compensées, le produit de TFPB versé est majoré d'un complément. Pour les communes surcompensées, la part du produit de TFPB qui ne leur est pas reversée est affectée au financement de ce complément versé aux communes sous-compensées.

Application du coefficient correcteur aux communes surcompensées

Le produit de TFPB versé aux communes est égal à :

Produit net des rôles généraux TFPB de la commune de l'année N

X [(taux TFPB commune 2020 + taux TFPB département 2020)

Taux TFPB commune année N]

X Coefficient correcteur

Produit net des rôles généraux TFPB de la commune de l'année N

X [(taux TFPB commune année N

- somme taux TFPB département 2020 et taux TFPB commune 2020

Taux TFPB commune année N]

Source : commission des finances du Sénat

Application du coefficient correcteur aux communes sous-compensées

Le complément versé est égal à :

Produit net de TFPB issu des rôles généraux de l'année N

X (somme taux TFPB département 2020 et taux TFPB commune 2020

Taux TFPB commune année N)

X (coefficient correcteur -1)

Source : commission des finances du Sénat

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE RÉVISION DES MÉCANISMES DE COMPENSATION

Le présent article additionnel est issu d'un amendement présenté par le gouvernement et adopté par l'Assemblée nationale avec l'avis favorable de la commission des finances.

Plusieurs modifications sont apportées par le présent article aux modalités de compensation découlant de la suppression de la taxe d'habitation. Elles ont cependant une finalité commune : ajouter, au panier des ressources supprimées, les rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 et, subséquemment, retirer de la moyenne annuelle des rôles supplémentaires les rôles émis en 2020 au titre de 2020 afin de ne pas les comptabiliser deux fois.

Par ailleurs, est retiré du panier de ressources transférées la moyenne annuelle des rôles supplémentaires de TFPB émis au profit du département sur le territoire de la commune en 2018,2019 et 2020.

Enfin, la dernière modification proposée dans le présent article est une modification de coordination, dans le 2 °du D du IV de l'article 16 de la loi de finances pour 2020, visant à supprimer la référence aux rôles supplémentaire émis au profit des départements (puisque ces rôles sont supprimés du panier des ressources transférées par le présent article).

A. LES MODIFICATIONS APPORTÉES SUR LE CALCUL DE LA DIFFÉRENCE DE PRODUIT ENTRE LA TH SUPPRIMÉE ET LA TFPB TRANSFÉRÉE

Initialement, le calcul de la différence de produit entre la TH supprimée et la TFPB était réalisé selon les modalités suivantes.

Tout d'abord, le produit de TH supprimée était la somme :

- du produit communal de TH sur les résidences principales calculé à partir des bases d'imposition de 2020 et des taux de 2017 ;

- des compensations d'exonération de TH versées en 2020 à la commune ;

- de la moyenne des rôles supplémentaires de TH sur les résidences principales émis en 2018, 2019 et 2020 au profit de la commune.

Ensuite, le produit de la TFPB transférée était la somme :

- du produit de TFPB départementale sur le territoire de la commune calculé à partir du produit de TFPB départemental de 2020 ;

- des compensations d'exonération de TFPB versées au département ;

- de la moyenne des rôles supplémentaires de TFPB émis en 2018, 2019 et 2020 au profit du département.

Le présent article prévoit que, désormais, pour le calcul du produit communal de TH sur les résidences principales, soient retenus les éléments suivants :

- les bases d'imposition prises en compte seraient celles de 2020 majorées des bases d'imposition issues des rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 ;

- la moyenne des rôles supplémentaires porterait sur les rôles émis en 2018, 2019 et 2020 à l'exception de ceux émis au titre de 2020.

De surcroit, le présent article prévoit que, pour calculer la TFPB transférée , ne serait désormais plus comptabilisée la moyenne des rôles supplémentaires de TFPB émis en 2018, 2019 et 2020 au profit du département.

Nouvelle formule de calcul de la compensation

Bases TH résidences principales 2020 + bases issues des RS supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 x Taux TH 2017

+ Compensations d'exonérations de TH versées en 2020 à la commune

+ Moyenne annuelle des rôles supplémentaires de TH sur les résidences principales 2018-2019-2020 à l'exception de ceux émis au titre de 2020

-

Produit net des rôles généraux TFPB 2020 départementale sur le territoire de la commune

+ Compensations d'exonérations de TFPB versées en 2020 au département sur le territoire de la commune

+ Moyenne annuelle des rôles supplémentaires de la TFPB 2018-2019-2020

Source : commission des finances du Sénat

B. LES MODIFICATIONS APPORTÉES SUR LE CALCUL DE LA FRACTION DE TVA AFFECTÉE AUX EPCI ET À LA MÉTROPOLE DE LYON

À compter de 2021, une fraction du produit net de la taxe sur la valeur ajoutée, défini comme le produit brut budgétaire de l'année précédente, déduction faite des remboursements et restitutions effectués par les comptables assignataires, doit être affectée :

- aux établissements publics de coopération intercommunale à fiscalité propre ;

- aux départements ;

- à la Ville de Paris ;

- au Département de Mayotte ;

- à la métropole de Lyon ;

- à la collectivité territoriale de Guyane ;

- à la collectivité territoriale de Martinique ;

- à la collectivité de Corse.

1. Règle générale

L'article 16 de la loi de finances pour 2020 prévoit que cette fraction de TVA, pour les EPCI et la métropole de Lyon, est calculée en appliquant, au produit net de TVA, un taux égal au rapport entre :

• La somme :

- de la taxe d`habitation résultant du produit de la base d'imposition 2020 par le taux intercommunal appliqué sur le territoire intercommunal en 2017 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation émis en 2018, 2019 et 2020 au profit de l'établissement public de coopération intercommunale à fiscalité propre ou de la métropole de Lyon ;

- des compensations d'exonérations de taxe d'habitation versées à l'établissement public de coopération intercommunale à fiscalité propre ou à la métropole de Lyon en 2020.

• Le produit net de la TVA encaissé en 2021.

Le présent article prévoit que, désormais, pour le calcul du produit intercommunal de TH sur les résidences principales :

- les bases d'imposition prises en compte seraient celles de 2020 majorées des bases d'imposition issues des rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 ;

- la moyenne des rôles supplémentaires porterait sur les rôles émis en 2018, 2019 et 2020 à l'exception de ceux émis au titre de 2020.

Nouvelle formule de calcul de la fraction de la TVA

Produit net de la TVA

x

Bases TH résidences principales 20202020 + bases issues des RS supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 x Taux TH 2017 intercommunal

+ Compensations d'exonérations de TH versées en 2020 à l'EPCI ou à la métropole de Lyon

+ Moyenne annuelle des rôles supplémentaires de TH sur les résidences principales 2018-2019-2020 à l'exception de ceux émis au titre de 2020 au profit des EPCI ou de la métropole de Lyon

Produit net de la TVA encaissé en 2021

Source : commission des finances du Sénat

2. Au titre de 2021

Aux termes de l'article 16 de la loi de finances pour 2020, il est prévu, au titre de l'exercice 2021, une régularisation dès que le produit net de la valeur ajoutée encaissé au cours de cette même année est connu, afin que le montant de taxe effectivement perçu par chaque établissement public de coopération intercommunale à fiscalité propre et par la métropole de Lyon soit égal à la somme :

- de la taxe d'habitation sur les locaux meublés affectés à l'habitation principale résultant du produit de la base d'imposition 2020 par le taux intercommunal appliqué sur le territoire intercommunal en 2017 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation sur les locaux meublés affectés à l'habitation principale émis en 2018, 2019 et 2020 au profit de l'établissement public de coopération intercommunale à fiscalité propre ou de la métropole de Lyon ;

- des compensations d'exonérations de taxe d'habitation versées à l'établissement public de coopération intercommunale à fiscalité propre ou à la métropole de Lyon en 2020.

Le présent article prévoit que, désormais, le montant de la taxe effectivement perçu par chaque EPCI et la métropole de Lyon , en 2021, devra être égal à la somme :

- de la taxe d'habitation résultant du produit de la base d'imposition 2020 par le taux intercommunal appliqué sur le territoire intercommunal en 2017, majorée des bases d'imposition issues des rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation émis en 2018 2019 et 2020 à l'exception de ceux émis au titre de 2020.

- au profit de l'établissement public de coopération intercommunale à fiscalité propre ou de la métropole de Lyon ;

Le périmètre des compensations d'exonérations demeure inchangé.

3. En cas de dissolution d'EPCI

L'article 16 de la loi de finances pour 2020 prévoit qu'en cas de dissolution d'un établissement public de coopération intercommunale à fiscalité propre, la fraction de TVA de l'établissement dissous est divisée entre ses communes membres au prorata de la part de chacune d'elles dans le montant des éléments suivants :

- de la taxe d'habitation résultant du produit de la base d'imposition 2020 par le taux intercommunal appliqué en 2017 au profit de l'établissement public de coopération intercommunale à fiscalité propre sur le territoire de la commune ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation émis en 2018,2019 et 2020 au profit de l'établissement public de coopération intercommunale à fiscalité propre sur le territoire de la commune ;

- des compensations d'exonérations de taxe d'habitation versées à l'établissement public de coopération intercommunale à fiscalité propre en 2020 relatives aux bases exonérées sur le territoire de la commune.

Le présent article vient modifier le produit de la taxe d'habitation en le majorant des bases d'imposition issues des rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 et précise que la moyenne annuelle du produit des rôles supplémentaires porte sur les rôles émis en 2018 2019 et 2020 à l'exception de ceux émis au titre de 2020.

C. LES MODIFICATIONS APPORTÉES SUR LE CALCUL DE LA FRACTION DE TVA AFFECTÉE À LA VILLE DE PARIS

1. Règle générale

L'article 16 de la loi de finances pour 2020 prévoit que cette fraction de TVA, pour la ville de Paris, est calculée en appliquant au produit net de TVA un taux égal au rapport entre :

• la somme :

- de la taxe d'habitation résultant du produit de la base d'imposition 2020 par le taux appliqué sur le territoire de la ville de Paris en 2017 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation émis en 2018, 2019 et 2020 au profit de la ville de Paris ;

- des compensations d'exonérations de taxe d'habitation versées à la ville de Paris en 2020.

• Le produit net de la TVA encaissé en 2021.

Le présent article prévoit que, désormais, pour le calcul du produit de TH sur les résidences principales :

- les bases d'imposition prises en compte seraient celles de 2020 majorées des bases d'imposition issues des rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 ;

- la moyenne des rôles supplémentaires porterait sur les rôles émis en 2018, 2019 et 2020 à l'exception de ceux émis au titre de 2020.

2. Au titre de 2021

Aux termes de l'article 16 de la loi de finances pour 2020, il est prévu, au titre de l'exercice 2021, une régularisation dès que le produit net de la valeur ajoutée encaissé au cours de cette même année est connu afin que le montant de taxe effectivement perçu par la ville de Paris soit égal à la somme :

- de la taxe d'habitation résultant du produit de la base d'imposition 2020 par le taux appliqué sur le territoire de la ville de Paris en 2017 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation sur les locaux meublés affectés à l'habitation principale émis en 2018, 2019 et 2020 au profit de la ville de Paris

- des compensations d'exonérations de taxe d'habitation versées à la ville de Paris en 2020.

Le présent article prévoit que, désormais, le montant de la taxe effectivement perçu par la ville de Paris, en 2021, devra être égal à la somme :

- de la taxe d'habitation résultant du produit de la base d'imposition 2020 par le taux intercommunal appliqué sur le territoire intercommunal en 2017 majorée des bases d'imposition issues des rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021 ;

- de la moyenne annuelle du produit des rôles supplémentaires de taxe d'habitation émis en 2018, 2019 et 2020 à l'exception de ceux émis au titre de 2020.

Le périmètre des compensations d'exonérations demeure inchangé.

III. LA POSITION DE LA COMMISSION DES FINANCES : DES AMÉNAGEMENTS TECHNIQUES NÉCESSAIRES QUI N'EFFACENT PAS LES RÉSERVES DU SÉNAT SUR LES MODALITÉS DE COMPENSATION

A. LA POSITION DE LA COMMISSION SUR LA RÉFORME DE LA TAXE D'HABITATION LORS DE L'EXAMEN DE LA LOI DE FINANCES POUR 2020

Sans remettre en cause la suppression de la taxe d'habitation pour l'ensemble des ménages, le Sénat avait fait part de ses réserves sur la réforme, lors de l'examen de la loi de finances pour 2020, en particulier sur le taux de revalorisation des valeurs locatives, le nouveau schéma de financement et le mécanisme de compensation par affectation d'une fraction de TVA.

Ainsi, le Sénat estimait que le dispositif permettant la prise en compte des rôles supplémentaires devait être amélioré.

En effet, afin de corriger les éventuels effets atypiques de la dernière année connue, la compensation prévue retenait la moyenne des rôles supplémentaires sur les trois dernières années .

Cependant, les rôles supplémentaires de taxe d'habitation progressant en moyenne de 4% par an, l'application d'une telle moyenne tendait à minorer la compensation par rapport aux produits de taxe d'habitation qui auraient été perçus en dehors de la réforme.

En conséquence de quoi la commission des finances avait proposé au Sénat, qui l'a adopté, un amendement remplaçant la moyenne des trois dernières années des rôles supplémentaires de taxe d'habitation sur les résidences principales par le montant des rôles supplémentaires de la dernière année avant l'entrée en vigueur de la réforme, majoré du taux de croissance annuel moyen de ces mêmes rôles constaté durant les trois dernières années et ce afin de se rapprocher de la réalité des recettes qui auraient été perçues par les communes si la réforme n'avait pas eu lieu .

Par ailleurs, concernant l'affectation d'une fraction de TVA, le Sénat estimait qu'elle devait être assortie de garanties de ressources et avait ainsi adopté plusieurs amendements tendant à prévoir que :

- lorsque le montant de la ressource de TVA à verser aux collectivités territoriales concernées est inférieur à celui de l'année précédente, la différence fait l'objet d' une attribution à due concurrence d'une part du produit de la TVA revenant à l'État ;

- lorsque la différence entre les montants révisé et définitif de la TVA nette budgétaire, retenue pour déterminer le montant de la fraction de TVA affectée aux EPCI et aux départements, est négative, il n'est pas procédé à une régularisation du montant des douzièmes restant à verser.

Enfin, la commission avait estimé que le montant de TVA perçu pour la compensation des départements et des EPCI en 2021 impliquait une perte de recette importante pour cette année-là. En effet, le montant versé sous forme d'une fraction de TVA aux collectivités territoriales en 2021 correspond au montant des ressources perçues en 2020 ce qui induit que, en 2021, l'évolution des bases physiques et du produit ainsi que, le cas échéant, la revalorisation à l'inflation des valeurs locatives 269 ( * ) ne sont pas prises en compte.

Afin de remédier à cette perte, la commission avait déposé plusieurs amendements, adoptés par le Sénat, tendant à prévoir que pour les collectivités compensées par une fraction de TVA, le montant des recettes de taxe d'habitation sur les résidences principales de l'année précédente , d'une part, et de taxe foncière sur les propriétés bâties des départements , d'autre part, seraient majorés d'un coefficient égal à l'indice des prix à la consommation.

B. DES AMÉLIORATIONS NÉCESSAIRES PAR LE PRÉSENT ARTICLE MAIS QUI NE RÉPONDENT PAS NÉCESSAIREMENT AUX INQUIÉTUDES EXPRIMÉES PAR LA COMMISSION FIN 2019

Les travaux annuels de mise à jour des bases d'imposition à la TH au titre de 2020 ont pu localement être affectés par les effets de la crise sanitaire. Cela a pu se traduire, pour certaines communes, par une minoration du montant du panier des ressources supprimées et ainsi affecter le mécanisme de la compensation des communes, des EPCI, de la métropole de Lyon et de la ville de Paris dès lors que les rôles supplémentaires de TH émis durant la campagne de rattrapage menée au début de 2021 au titre de 2020 ne sont pas pris en compte dans la rédaction actuelle de l'article 16 de la loi de finances pour 2020.

Le présent article propose donc de retirer du panier des ressources transférées la moyenne annuelle des rôles supplémentaires de TFPB émis au profit des département sur le territoire de la commune en 2018, 2019 et 2020 et d'intégrer dans le panier des ressources supprimées les rôles supplémentaires émis au titre de 2020 jusqu'au 15 novembre 2021, date qui correspond à la fin de campagne de rattrapage de mise à jour des bases d'imposition à la TH.

Ces rôles supplémentaires seront également comptabilisés dans le panier des ressources des collectivités compensées par une fraction de la TVA.