Rapport général n° 163 (2021-2022) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (4,4 Moctets)

-

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

-

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

-

I. - IMPÔTS ET RESSOURCES

AUTORISÉS

-

A. - Autorisation de perception des impôts et

produits

-

B. - Mesures fiscales

-

ARTICLE 2

Indexation sur l'inflation du barème de l'impôt sur le revenu

pour les revenus 2021 et des grilles de taux par défaut

du prélèvement à la source

-

ARTICLE 3

Sécurisation du champ des prestations de services éligibles au crédit d'impôt en faveur des services à la personne

-

ARTICLE 3 bis

Exonération d'impôt sur le revenu et de prélèvements sociaux pour les pourboires versés aux salariés

-

ARTICLE 3 ter

Encadrement du système du quotient applicable

au titre de l'impôt sur le revenu

-

ARTICLE 4

Allongement des délais d'option pour les régimes d'imposition

à l'impôt sur le revenu des entrepreneurs individuels

-

ARTICLE 4 bis

Précisions apportées au régime de report d'imposition de la plus-value

résultant de la transmission à titre gratuit de titres à une fondation reconnue d'utilité publique (FRUP)

-

ARTICLE 4 ter

Création d'un régime garantissant la neutralité fiscale

en cas de fusion de sociétés agricoles

-

ARTICLE 4 quater

Allongement à 10 ans du statut de « jeune entreprise innovante »

-

ARTICLE 4 quinquies

Imposition au titre des bénéfices agricoles des revenus issus des activités de captation de carbone et d'amélioration ou de restauration de la biodiversité par les sociétés agricoles

-

ARTICLE 4 sexies

Possibilité pour les travailleurs indépendants de choisir l'imposition de leurs revenus au titre de l'IS

-

ARTICLE 4 septies

Précision relative au régime de neutralisation des dispositifs hybrides

-

ARTICLE 4 octies

Encadrement de la base d'imputation du report en arrière des déficits

-

ARTICLE 4 nonies

Harmonisation des dispositifs de défiscalisation outre-mer

-

ARTICLE 4 decies

Extension des modalités déclaratives dérogatoires prévues au titre du prélèvement libératoire de l'impôt sur le revenu

pour les micro-entrepreneurs

-

ARTICLE 4 undecies

Admission des cotisations versées dans le cadre de rachat de trimestres de base en déduction du résultat imposable des travailleurs indépendants

-

ARTICLE 5

Aménagement des dispositifs d'exonération des plus-values de cession d'entreprises ou de cession de titres détenus par les chefs d'entreprise et renforcement du crédit d'impôt pour la formation des chefs d'entreprise

-

ARTICLE 5 bis

Cessions résultant de transferts d'actifs dans la comptabilité auxiliaire d'affectation d'entreprises d'assurance au titre de plans d'épargne retraite

-

ARTICLE 5 ter

Soumission des opérations d'achat, de vente et d'échange d'actifs numériques au même régime d'imposition que les opérations de bourse

-

ARTICLE 5 quater

Adaptations tendant à assurer un traitement fiscal neutre aux porteurs de parts des opérations de cantonnement d'actifs illiquides

-

ARTICLE 5 quinquies

Possibilité d'opter pour le barème progressif de l'impôt sur le revenu pour les cessions d'actifs numériques

-

ARTICLE 5 sexies

Harmonisation du régime des droits d'enregistrement applicable aux foncières solidaires

-

ARTICLE 6

Faculté temporaire d'amortissement fiscal des fonds commerciaux

-

ARTICLE 7

Mise en conformité avec le droit européen des retenues à la source applicables aux sociétés non résidentes

-

ARTICLE 8

Aménagement du dispositif de déduction exceptionnelle en faveur des équipements permettant aux navires et bateaux de transport de passagers ou de marchandises d'utiliser des énergies permettant de réduire les émissions de gaz à effet de serre ou la pollution atmosphérique

-

ARTICLE 8 bis

Modalités de gestion du droit annuel de francisation et de navigation

et du droit de passeport

-

ARTICLE 8 ter

Introduction d'un tarif réduit de taxe intérieure sur la consommation finale d'électricité (TICFE) en faveur de l'électricité fournie

dans les aérodromes aux aéronefs lors de leur stationnement

-

ARTICLE 8 quater

Utilisation de l'huile de soja dans les biocarburants

-

ARTICLE 8 quinquies

« Bouclier tarifaire et fiscal » pour l'électricité et le gaz naturel

-

ARTICLE 9

Simplification et mise en conformité avec le droit de l'UE

des règles de TVA

-

ARTICLE 9 bis

Prolongation en 2022 du taux réduit de TVA à 5,5 % sur les masques

-

ARTICLE 9 ter

Extension du taux de TVA réduit à 5,5 % relatif aux opérations d'acquisition-amélioration de logements locatifs sociaux

à celles financées par un prêt locatif social (PLS)

en cas de transformation de locaux à usage autre que d'habitation

-

ARTICLE 9 quater

Prorogation en 2022 de la majoration de la franchise en base de TVA

à la Martinique, à La Réunion et en Guadeloupe

-

ARTICLE 9 quinquies

Hausse du contingent économique à l'importation de rhum

sur le territoire métropolitain

-

ARTICLE 10

Suppression de dépenses fiscales inefficientes

-

ARTICLE 10 bis

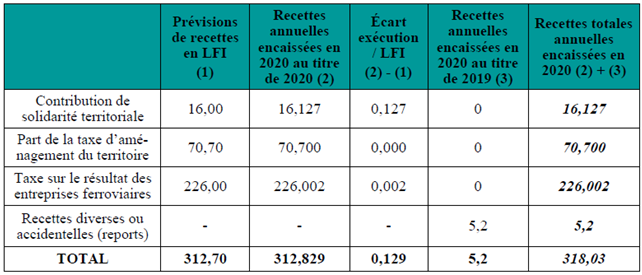

Suppression de la contribution de solidarité territoriale (CST) à compter du 1er janvier 2022 et de la taxe sur le résultat des entreprises ferroviaires (TREF) à compter du 1er janvier 2023

-

ARTICLE 10 ter

Ajustement du mécanisme de remise à charge des communes et EPCI à fiscalité propre ayant augmenté leur taux de taxe d'habitation

entre 2017 et 2019

-

ARTICLE 2

-

II. - RESSOURCES AFFECTÉES

-

A. - Dispositions relatives aux

collectivités territoriales

-

ARTICLE 11

Fixation pour 2022 de la dotation globale de fonctionnement (DGF)

et des variables d'ajustement

-

ARTICLE 11 bis

Rectification de divers oublis et mesures de coordination

au régime législatif relatif au FCTVA

-

ARTICLE 11 ter

Révision du mécanisme de compensation, aux collectivités territoriales, de la suppression de la taxe d'habitation

-

ARTICLE 11 quater

Modalités de financement du droit à compensation définitif des compétences en matière de routes nationales transférées par l'État

à la nouvelle Collectivité européenne d'Alsace

-

ARTICLE 12

Expérimentation de la recentralisation du RSA

dans les départements volontaires

-

ARTICLE 13

Évaluation des prélèvements opérés sur les recettes de l'État au profit des collectivités territoriales

-

ARTICLE 11

-

B. - Impositions et autres ressources

affectées à des tiers

-

ARTICLE 14

Mesures relatives à l'ajustement des ressources affectées à des organismes chargés de missions de service public

-

ARTICLE 14 bis

Assujettissement des compagnies holding d'investissement et des compagnies holding d'investissement mère dans l'Union à la contribution pour frais de contrôle acquittée auprès de la Banque de France

-

ARTICLE 14 ter

Assujettissement des prestataires de services de financement participatif

à une contribution versée à l'Autorité des marchés financiers

-

ARTICLE 14

-

C. - Dispositions relatives aux budgets

annexes

et aux comptes spéciaux

-

ARTICLE 15

Dispositions relatives aux affectations : reconduction des budgets annexes et comptes spéciaux existants

-

ARTICLE 16

Actualisation et reconduction du dispositif de garantie des ressources

de l'audiovisuel public (compte de concours financiers « Avances à l'audiovisuel public ») et stabilisation du tarif de la contribution

à l'audiovisuel public (CAP)

-

ARTICLE 15

-

D. - Autres dispositions

-

ARTICLE 17 A

Suppression de « gages » non levés

dans la loi de finances rectificative pour 2021

-

ARTICLE 17

Relations financières entre l'État et la sécurité sociale

-

ARTICLE 18

Évaluation du prélèvement opéré sur les recettes de l'État au titre de la participation de la France au budget de l'Union européenne (PSR-UE)

-

ARTICLE 18 bis

Reversement au budget général de reliquats de crédits des fonds européens de développement régional

-

ARTICLE 17 A

-

TITRE II

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

-

EXAMEN EN COMMISSION

-

LA LOI EN CONSTRUCTION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME II Fascicule 1 LES CONDITIONS GÉNÉRALES DE L'ÉQUILIBR E FINANCIER (article liminaire et première partie de la loi de finances) |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble

des administrations publiques de l'année

2022,

prévisions d'exécution 2021 et exécution 2020

. Le présent article retrace l'exécution de solde structurel et de solde effectif des administrations publiques pour 2020, la prévision d'exécution pour 2021 et la prévision pour 2022.

La commission propose de l'adopter sans modification.

L'article 7 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques 1 ( * ) prévoit que les lois de finances de l'année comprennent un article liminaire « présentant un tableau de synthèse retraçant, pour l'année sur laquelle elles portent, l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques » et qui indique « les soldes structurels et effectifs de l'ensemble des administrations publiques de la dernière année écoulée et les prévisions d'exécution de l'année en cours ».

Article liminaire du projet de loi de finances pour

2022

(avant examen par l'Assemblée nationale)

(en point de PIB)

|

Exécution 2020 |

Prévision d'exécution 2021 |

Prévision 2022 |

|

|

Solde structurel (1) |

- 1,3 |

- 5,8 |

- 2,8 |

|

Solde conjoncturel (2) |

- 5,0 |

- 2,5 |

- 0,9 |

|

Mesures exceptionnelles et temporaires (3) |

- 2,8 |

- 0,1 |

- 0,2 |

|

Solde effectif (1 + 2 + 3) |

- 9,1 |

- 8,4 |

- 4,8 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : commission des finances du sénat (d'après le projet de loi de finances pour 2021)

Les données figurant au présent article font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport (tome 1) , à laquelle le lecteur est invité à se reporter.

Elles devraient être actualisées par le Gouvernement au cours de la navette, pour tenir compte de la révision du scénario macroéconomique et des mesures nouvelles en recettes et en dépenses introduites depuis le dépôt du PLF.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE

L'ÉQUILIBRE FINANCIER

TITRE

PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

I. - IMPÔTS ET RESSOURCES AUTORISÉS

A. - Autorisation de perception des impôts et produits

ARTICLE

1er

Autorisation de percevoir les impôts et produits existants

. Le présent article autorise la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État. Il détermine les conditions de l'entrée en vigueur des dispositions fiscales de la loi de finances ne comportant pas de date d'application.

La commission propose de l'adopter sans modification.

I. LE DROIT EXISTANT : L'AUTORISATION BUDGÉTAIRE EST SOUMISE AU PRINCIPE D'ANNUALITÉ

Le principe du consentement à l'impôt trouve son fondement dans l'article 34 de la Déclaration des droits de l'homme, qui prévoit que « tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée ».

Ce principe d'autorisation de l'impôt est renforcé par le principe d'annualité, en application duquel l'autorisation doit être renouvelée chaque année. L'article 34 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) prévoit que la loi de finances de l'année « autorise, pour l'année, la perception des ressources de l'État et des impositions de toute nature affectées à des personnes morales autres que l'État ».

Une disposition est donc nécessaire dans chaque loi de finances initiale afin de renouveler l'autorisation de perception de l'impôt.

II. LE DISPOSITIF PROPOSÉ : AUTORISER, COMME CHAQUE ANNÉE, LA PERCEPTION DE L'IMPÔT

Le I du présent article traduit le principe du consentement annuel à l'impôt , prévu par l'article 34 précité de la loi organique relative aux lois de finances.

Il s'applique pendant l'année aussi bien aux ressources de l'État, qui font l'objet du I « Impôts et ressources autorisés » du titre premier « Dispositions relatives aux ressources » de la première partie de la loi de finances, qu'aux ressources affectées à des tiers, auxquelles est consacré le II « Ressources affectées » du même titre premier.

Le II précise que les dispositions fiscales de la loi de finances s'appliquent de manière générale à compter du 1 er janvier 2022, avec deux exceptions concernant :

- l' impôt sur le revenu dû au titre de l'année 2021 et des années suivantes. Malgré la mise en oeuvre du prélèvement à la source, cette précision est nécessaire car l'article 2 ajuste les tranches de revenus du barème de l'impôt sur le revenu dû au titre de 2021 en fonction de la prévision d'évolution de l'indice des prix à la consommation hors tabac de 2021 par rapport à 2020 ;

- l' impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 2021, ce qui permet de prendre en compte la perception par acomptes de cet impôt ainsi que les différences de dates de clôture des exercices selon les entreprises.

Cet article s'applique sous réserve d'éventuelles dispositions spécifiques fixant l'entrée en vigueur des mesures fiscales prévues par les autres articles de la loi de finances.

*

Le présent article a été adopté sans modification par l' Assemblée nationale .

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER L'ARTICLE SANS MODIFICATION

Cet article formalise comme chaque année l'autorisation accordée par le Parlement de percevoir l'impôt et n'appelle pas d'observations.

Les recettes fiscales font l'objet d'une analyse détaillée au sein du tome I du présent rapport. Les ressources affectées sont présentées dans le cadre de l'examen des articles 11 et suivants du présent projet de loi de finances.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

B. - Mesures fiscales

ARTICLE 2

Indexation sur

l'inflation du barème de l'impôt sur le revenu

pour les revenus

2021 et des grilles de taux par défaut

du prélèvement

à la source

. Le présent article propose de revaloriser le barème de l'impôt sur le revenu du niveau de l'inflation prévisionnelle hors tabac pour 2021, soit 1,4%. Il prévoit par conséquent d'ajuster les grilles de taux de prélèvement à la source pour tenir compte de cette indexation et de revaloriser dans la même proportion les seuils et les limites associés au calcul de l'impôt sur le revenu.

L'indexation des tranches du barème de l'impôt sur le revenu et des seuils et limites qui lui sont associés visent à neutraliser les effets de l'inflation sur le niveau d'imposition des contribuables, afin de ne pas alourdir artificiellement la pression fiscale sur les ménages.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : EN PRINCIPE, LE BARÈME DE L'IMPÔT SUR LES REVENUS ET LES SEUILS ET LES LIMITES QUI LUI SONT ASSOCIÉS SONT INDEXÉS CHAQUE ANNÉE SUR L'INFLATION

A. LE BARÈME ET LA DÉCOTE PERMETTENT D'ASSURER LA PROGRESSIVITÉ DE L'IMPÔT SUR LE REVENU

1. Le barème de l'impôt sur les revenus a fortement évolué ces dernières années

Institué sous sa forme actuelle par la loi de 28 décembre 1959 2 ( * ) , l'impôt sur le revenu se caractérise par l'application d'un barème progressif au revenu net global imposable de chaque foyer fiscal . Initialement constitué de huit tranches dont les taux variaient de 5 % à 65 %, le barème de l'impôt sur le revenu, défini à l'article 197 du code général des impôts (CGI), a fait l'objet de plusieurs révisions ayant conduit à réduire le nombre de tranches et le taux marginal supérieur d'imposition.

Peuvent être relevées, parmi les réformes récentes :

- la refonte substantielle opérée par l'article 75 de la loi de finances pour 2006 3 ( * ) , qui a procédé à la diminution du nombre de tranches (de sept à cinq), à la baisse du taux marginal supérieur d'imposition ainsi qu'à l'intégration de l'abattement de 20 % sur les revenus salariaux et assimilée ;

- la majoration d'un point du taux de la tranche supérieure d'imposition à 40 % par l'article 6 de la loi de finances pour 2011 4 ( * ) afin de contribuer au financement de la réforme des retraites ;

- la création d'une nouvelle tranche au taux de 45 % pour la fraction des revenus supérieure à 150 000 euros par l'article 2 de la loi de finances pour 2013 5 ( * ) . Cette mesure a entraîné une hausse d'impôt de 344 millions d'euros en 2013 qui a affecté environ 63 000 foyers fiscaux ;

- la suppression de la seconde tranche à 5,5 % pour la fraction de revenus comprise entre 6 000 et 12 000 euros par l'article 2 de la loi de finances pour 2015 6 ( * ) ;

- la diminution de trois points (de 14 % à 11 %) du taux de la seconde tranche du barème de l'impôt sur le revenu par l'article 2 de la loi de finances pour 2020 7 ( * ) afin de procéder à une baisse de l'impôt sur le revenu de cinq milliards d'euros pour 16,8 millions de foyers.

Évolution du nombre de tranches et des taux marginaux d'impôt sur le revenu depuis 2005

|

2005 |

2006-2010 |

2011-2012 |

2013-2014 |

2015-2022 |

|

|

1 ère tranche |

0 |

0 |

0 |

0 |

0 |

|

2 ème tranche |

6,83 % |

5,5 % |

5,5 % |

5,5 % |

0 |

|

3 ème tranche |

19,14 % |

14 % |

14 % |

14 % |

14 % |

|

4 ème tranche |

28,26 % |

30 % |

30 % |

30 % |

30 % |

|

5 ème tranche |

37,38 % |

40 % |

41 % |

41 % |

41 % |

|

6 ème tranche |

42,62 % |

- |

- |

45 % |

45 % |

|

7 ème tranche |

48,09 % |

- |

- |

- |

- |

Source : commission des finances du Sénat (d'après les données des lois de finances initiales pour 2005 à 2022)

Barème de l'impôt sur le revenu applicable aux revenus 2021*

|

Tranche |

Taux marginal |

|

Inférieur à 10 084 euros |

0 % |

|

De 10 084 à 25 710 euros |

11 % |

|

De 25 710 à 73 516 euros |

30 % |

|

De 73 516 à 158 122 euros |

41 % |

|

Supérieur à 158 122 euros |

45 % |

* avant indexation prévue par le présent article.

Source : commission des finances

2. Le mécanisme de la décote permet d'adoucir l'entrée dans l'impôt des ménages modestes

Introduit en 1981, le mécanisme de la décote visait initialement à retarder l'entrée dans l'impôt des personnes seules, qui ne bénéficiaient pas, par définition, du quotient conjugal. Étendue en 1986 à tous les contribuables, la décote a plus généralement pour objectif de minimiser, voire d'annuler, l'impôt dû par les contribuables modestes afin d'adoucir leur entrée dans l'impôt.

La décote s'applique à la cotisation d'impôt brut 8 ( * ) , c'est-à-dire avant les réductions et crédits d'impôt éventuels. Une fois cet impôt brut calculé , le montant de la décote est égal à la différence entre un certain seuil et un pourcentage de l'impôt sur le revenu brut . L'article 2 de la loi de finances pour 2015 9 ( * ) ayant introduit une décote conjugale , ce seuil varie selon que la décote s'applique à une personne seule ou à un couple soumis à imposition commune. Le seuil et le pourcentage, qui constituent les deux éléments de la formule de calcul de la décote, ont été modifiés à plusieurs reprises.

Évolution de la formule de calcul de la décote

|

Pour un contribuable célibataire, veuf ou divorcé |

Pour un couple soumis à imposition commune |

|

|

Impôt sur le revenu 2015 |

I = IB - (1 135 - IB) |

I = IB - (1 870 - IB) |

|

Impôt sur le revenu 2016 |

I = IB - (1 165 - ¾ IB) |

I = IB - (1 920 - ¾ IB) |

|

Impôt sur le revenu 2017 |

I = IB - (1 165 - ¾ IB) |

I = IB - (1 920 - ¾ IB) |

|

Impôt sur le revenu 2018 |

I = IB - (1 177 - ¾ IB) |

I = IB - (1 939 - ¾ IB) |

|

Impôt sur le revenu 2019 |

I = IB - (1 196 - ¾ IB) |

I = IB - (1 970 - ¾ IB) |

|

Impôt sur le revenu 2020 |

I = IB - (1 208 - ¾ IB) |

I = IB - (1 990 - ¾ IB) |

|

Impôt sur le revenu 2021 |

I = IB - (777 - 0,4525*IB) |

I = IB - (1 286 - 0,4525*IB) |

|

Impôt sur le revenu 2022* |

I = IB - (779 - 0,4525*IB) |

I = IB - (1 289 - 0,4525*IB) |

* avant indexation prévue par le présent article

Note de lecture : I correspond au montant dû après application de la décote et IB au montant de la cotisation d'impôt brut avant décote.

Source : commission des finances du Sénat

Jusqu'en 2020, deux dispositifs permettaient d'adapter le barème de l'impôt sur le revenu aux classes moyennes : la décote et la réduction d'impôt pour les foyers modestes 10 ( * ) . Or, à rebours des ambitions affichées par ces dispositifs introduits pour alléger le poids de l'impôt sur le revenu sur les contribuables des premiers déciles, leur sédimentation avait rendu le bas du barème peu lisible et, conduisait à une entrée dans l'impôt particulièrement brutale pour les classes moyennes , avec des taux marginaux d'imposition compris entre 20 % et 39 %.

La commission des finances a donc soutenu la simplification opérée par l'article 2 de la loi de finances pour 2020. Ainsi, à compter de l'imposition des revenus perçus ou réalisés en 2020 :

- les plafonds et la formule de calcul de la décote sont modifiés . Le montant de la décote est égal pour les revenus de 2021 à la différence entre 779 euros pour une personne célibataire, veuve ou divorcée (1 289 euros pour un couple soumis à imposition commune) et 45,25 % du montant de l'impôt brut. La pente de la décote est donc adoucie , tout comme l'entrée dans l'impôt pour les foyers modestes. Le taux marginal d'imposition serait ainsi passé de 20 %, voire 39 % pour certains foyers, à 16 % 11 ( * ) ;

- la réduction d'impôt pérenne de 20 % pour les ménages modestes est supprimée . La modification de la formule de calcul de la décote et l'abaissement du taux de la seconde tranche du barème de l'impôt sur le revenu (de 14 % à 11 %) rendent en effet caduque ce mécanisme, la réforme ayant été construite de façon à ne pas faire de perdants parmi les foyers bénéficiaires de la décote et de la réduction proportionnelle d'impôt.

B. LES GRILLES DES TAUX DE PRÉLÈVEMENT À LA SOURCE SONT CALCULÉES DE MANIÈRE À PERMETTRE L'APPLICATION DU BARÈME ET DE LA DÉCOTE

La réforme du prélèvement à la source (PAS) est entrée en vigueur le 1 er janvier 2019. Aux termes des articles 204 A et 204 B du CGI, les revenus soumis à l'impôt sur le revenu suivant les règles applicables aux salaires, aux pensions ou aux rentes viagères à titre gratuit donnent lieu à une retenue à la source par le débiteur lors du paiement de ces revenus . L'assiette est constituée du montant net imposable à l'impôt sur le revenu des sommes versées et avantages accordés, avant l'abattement pour frais réels et l'abattement forfaitaire de 10 % (article 204 F du CGI).

Deux taux de retenue à la source sont prévus, selon les informations dont dispose l'administration fiscale sur les contribuables :

- si l'administration fiscale dispose d'informations précises et complètes sur la situation fiscale du contribuable, elle transmet au tiers collecteur le taux de droit commun (ou taux individualisé), calculé selon les modalités définies à l'article 204 H du CGI ;

- si le débiteur ne dispose pas d'un taux individualisé ou si l'administration n'est pas en mesure de transmettre un taux actualisé de la situation fiscale du contribuable, il est fait application des grilles de taux dit neutres (ou par défaut) du prélèvement à la source, prévues aux a et c du III de l'article 204 H du CGI.

La grille de taux par défaut a été élaborée à partir du barème progressif de l'impôt sur le revenu , c'est-à-dire sur la base des résultats obtenus par l'application à un montant de revenus imposables du barème progressif de l'IR pour une part de quotient familial, en intégrant les effets de la décote afin de ne pas pénaliser les contribuables modestes. Par ailleurs, deux grilles spécifiques, qui intègrent les réfactions de 30 % et 40 % qui leur sont applicables, sont prévues pour les contribuables domiciliés dans les départements d'outre-mer.

C. L'INDEXATION ANNUELLE DU BARÈME DE L'IMPÔT SUR LE REVENU ET DES SEUILS QUI LUI SONT ASSOCIÉS N'A SOUFFERT QUE DEUX EXCEPTIONS DEPUIS 1969

Depuis 1969, et à l'exception du « gel » appliqué en 2012 et 2013, les seuils et limites du barème de l'impôt sur le revenu sont indexés chaque année sur l'inflation 12 ( * ) , afin de maintenir le pouvoir d'achat des contribuables en ne prélevant pas davantage d'impôts en l'absence de progression réelle des traitements, salaires et revenus de remplacement.

En effet, l'absence de revalorisation du barème de l'IR aboutit nécessairement à une hausse du poids des prélèvements obligatoires pesant sur les ménages , dans la mesure où elle entraîne :

- l'imposition d'une partie des revenus au titre d'une tranche supérieure à un taux plus élevé ;

- l'assujettissement à l'impôt sur le revenu , à revenu réel inchangé, de certains foyers fiscaux jusqu'ici non imposables ;

- la perte du bénéfice de nombreux régimes dérogatoires en matière d'impôt sur le revenu, de fiscalité locale ou de contributions sociales, dont les seuils et limites de déclenchement sont chaque année indexés sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu ( cf . tableau dans le II ).

Le taux de revalorisation du barème de l'impôt sur le revenu s'appuie sur l'évolution prévisionnelle de l'indice des prix hors tabac durant l'année de perception des revenus . Cette prévision est celle inscrite dans le Rapport économique, social et financier annexé au projet de loi de finances. Il ne s'agit par définition que d'une prévision, un écart peut donc être constaté en n +1 entre l'évolution réelle de l'indice des prix hors tabac et le taux d'indexation.

II. LE DISPOSITIF PROPOSÉ : L'INDEXATION SUR L'INFLATION DU BARÈME DE L'IMPÔT SUR LE REVENU, QUI IMPLIQUE UNE REVALORISATION DES SEUILS ET DES LIMITES ASSOCIÉS AU CALCUL DE L'IMPÔT SUR LE REVENU ET UN AJUSTEMENT DES GRILLES DE TAUX DE PRÉLÈVEMENT À LA SOURCE

A. UNE REVALORISATION DE 1,4 % DES SEUILS DU BARÈME DE L'IMPÔT SUR LE REVENU

Le 1 du B du I du présent article prévoit l'indexation en fonction de l'inflation du barème de l'impôt sur le revenu défini au I de l'article 197 du CGI. Cette revalorisation est de 1,4 % pour l'impôt dû au titre des revenus perçus ou réalisés en 2021. Ce taux correspond à l'évolution prévisionnelle de l'indice des prix hors tabac en 2021 par rapport à 2020 et figurant dans le Rapport économique, social et financier annexé au présent projet de loi de finances 13 ( * ) .

Pour procéder à cette indexation, le présent article modifie les seuils du barème tels qu'issus du 3 du I de l'article 2 de la loi de finances pour 2021.

Indexation des limites des tranches du barème de l'impôt sur le revenu

(en euros)

|

Tranches du barème de l'IR |

Impôt sur le revenu 2017 (revenus 2016) |

Impôt sur le revenu 2018 (revenus 2017) |

Impôt sur le revenu 2019 (revenus 2018) |

Impôt sur le revenu 2020 (revenus 2019) |

Impôt sur le revenu 2021 (revenus 2020) |

Impôt sur le revenu 2022 (revenus 2021) |

|

Indexation |

0,1 % |

1 % |

1,6 % |

1 % |

0,2 % |

1,4 % |

|

14 % ( 11 % à partir de l'impôt sur le revenu 2021 ) |

9 710 à 26 818 |

9 807 à 27 086 |

9 964 à 27 519 |

10 064 à 27 794 |

10 084 à 25 710 |

10 225 à 26 070 |

|

30 % |

26 818 à 71 898 |

27 086 à 72 817 |

27 519 à 73 779 |

27 794 à 74 517 |

25 710 à 73 516 |

26 070 à 74 545 |

|

41 % |

71 898 à 152 260 |

72 817 à 153 783 |

73 779 à 156 244 |

74 517 à 157 806 |

73 516 à 158 122 |

74 545 à 160 336 |

|

45 % |

> 152 260 |

> 153 783 |

> 156 244 |

> 157 806 |

> 158 122 |

> 160 336 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

B. ... QUI ENTRAÎNE L'INDEXATION ET L'AJUSTEMENT DES GRILLES DE TAUX APPLICABLES POUR LE PRÉLÈVEMENT À LA SOURCE

Le C du I du présent article modifie les trois grilles du taux neutre prévues à l'article 204 H du CGI et respectivement applicables aux contribuables domiciliés en métropole ( a du 1 du III de l'article 204 H), en Guadeloupe, à La Réunion et en Martinique ( b du 1 du III), ainsi qu'en Guyane et à Mayotte ( c du 1 du III). Les bornes des bases mensuelles de prélèvement de chacune de ces grilles sont ainsi revalorisées de 1,4 % .

Aux termes du II du présent article , les nouvelles grilles de taux par défaut entrent en vigueur le 1 er janvier 2022.

C. ... AINSI QUE L'INDEXATION DE DIFFÉRENTS SEUILS ET LIMITES ASSOCIÉS AU CALCUL DE L'IMPÔT

1. L'indexation des seuils relatifs au quotient familial

Le a du 2 du B du I du présent article modifie le 2 du I de l'article 197 du CGI afin de procéder , dans la même ampleur que pour le barème de l'impôt sur le revenu, à l'indexation du plafonnement de la réduction d'impôt résultant de l'application du quotient familial (+ 1,4 %).

Pour les contribuables concernés par le plafonnement, cette mesure tend à diminuer l'avantage résultant de l'application du quotient familial par rapport à l'impôt dû. Les montants correspondant au plafonnement de parts ou demi-parts supplémentaires accordées au titre de quatre situations particulières sont indexés dans les mêmes conditions ( b à e du 2 du B du I du présent article), tout comme le plafond de l'abattement accordé en cas de rattachement d'un enfant majeur marié ou chargé de famille (A du I du présent article).

Indexation des seuils relatifs au quotient familial

(en euros)

|

Objet de la limite ou du seuil |

Impôt sur le revenu 2018 (revenus 2017) |

Impôt sur le revenu 2019 (revenus 2018) |

Impôt sur le revenu 2020 (revenus 2019) |

Impôt sur le revenu 2021 (revenus 2020) |

Impôt sur le revenu 2022 (revenus 2021) |

|

Plafonnement de chaque demi-part de quotient familial

|

1 527 |

1 551 |

1 567 |

1 570 |

1 592 |

|

Plafonnement de la part entière de quotient familial accordée au titre du premier enfant à charge des personnes vivant seules et élevant seules leurs enfants (article 197 du CGI) |

3 602 |

3 660 |

3 697 |

3 704 |

3 756 |

|

Plafonnement de la demi-part supplémentaire

accordée aux personnes célibataires, divorcées ou veuves

sans charge de famille et ayant élevé pendant au moins cinq ans

un enfant âgé de plus de 25 ans imposé distinctement

|

912 |

927 |

936 |

938 |

951 |

|

Réduction d'impôt accordée au titre de la demi-part supplémentaire accordée aux contribuables anciens combattants, invalides ou parents d'enfants majeurs âgés de moins de 26 ans et imposés distinctement (article 197 du CGI) |

1 523 |

1 547 |

1 562 |

1 565 |

1 587 |

|

Réduction d'impôt pour les contribuables veufs ayant des enfants à charge (article 197 du CGI) |

1 701 |

1 728 |

1 745 |

1 748 |

1 772 |

|

Montant de l'abattement accordé en cas de rattachement d'un enfant majeur âgé de moins de 21 ans (marié ou chargé de famille) ou de moins de 25 ans (poursuivant des études) (article 196 B du CGI) |

5 795 |

5 888 |

5 947 |

5 959 |

6 042 |

Source : commission des finances du Sénat (à partir de l'article 2 du présent projet de loi de finances)

2. L'indexation des autres limites et seuils associés au calcul de l'impôt sur le revenu

Pour de nombreux dispositifs, fiscaux ou non, une évolution automatique en fonction de la revalorisation du barème de l'impôt sur le revenu est prévue . 19 d'entre eux concernent le calcul de l'impôt sur le revenu 14 ( * ) , et cinq la fiscalité directe locale et cinq des domaines fiscaux autres. La revalorisation de 1,4 % appliquée aux seuils des tranches du barème de l'impôt sur le revenu s'applique donc également à l'ensemble de ces montants.

Liste des dispositifs dont les seuils, plafonds ou

abattements évoluent

en fonction de la revalorisation du

barème de l'IR

|

Dispositifs |

Référence |

|

Dans le domaine de l'impôt sur le revenu |

|

|

Seuils de chiffre d'affaires du régime micro-entreprise |

article 50-0 du CGI (1) |

|

Seuils de recettes (moyennes) des régimes d'imposition de l'exploitant agricole |

article 69 du CGI (VI) |

|

Seuil de recettes (moyennes) du régime réel d'imposition du groupement agricole d'exploitation en commun |

article 71 du CGI (1) |

|

Limite d'exonération des titres-restaurant |

article 81 du CGI (19°) |

|

Déduction forfaitaire des frais professionnels du revenu brut |

article 83 du CGI (3°) |

|

Seuil de recettes annuelles du régime de la déclaration contrôlée |

article 96 du CGI (I) |

|

Seuil de recettes annuelles du régime déclaratif spécial |

article 102 ter du CGI (1) |

|

Régime du micro entrepreneur |

article 151-0 du CGI |

|

Modalités d'imputation des déficits agricoles |

article 156 du CGI (1° du I) |

|

Déductibilité du revenu global d'une somme représentative des avantages en nature des personnes âgées de plus de 75 ans vivant sous le toit du contribuable |

article 156

du CGI

|

|

Abattement forfaitaire sur le revenu en faveur des personnes modestes invalides ou âgées de plus de 65 ans |

article 157 bis du CGI |

|

Abattement applicable aux pensions et retraites |

article 158 du CGI ( a du 5) |

|

Évaluation forfaitaire minimale du revenu imposable d'après certains éléments du train de vie |

article 168 du CGI (1) |

|

Retenue à la source sur les traitements, salaires, pensions et rentes viagères de source française servis à des personnes qui ne sont pas fiscalement domiciliées en France |

article 182 A du CGI |

|

Retenue à la source sur les sommes de source française payées à des personnes qui ne sont pas fiscalement domiciliée en France en contrepartie de prestations artistiques |

article 182 A bis du CGI |

|

Application du taux minimum aux personnes qui ne sont pas fiscalement domiciliées en France |

article 197 A du CGI |

|

Réduction d'impôt accordée au titre de certains dons faits par les particuliers |

article 200 du CGI (1 ter ) |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en bénéfices industriels et commerciaux (BIC) |

article 302

septies

A

bis

|

|

Seuil d'exigibilité des acomptes provisionnels |

article 1664 du CGI (1) |

|

En matière de fiscalité directe locale |

|

|

Exonération de la taxe foncière sur les propriétés bâties (TFPB) en faveur des personnes âgées de plus de soixante-quinze ans, afférente à leur habitation principale |

article 1391 du CGI |

|

Dégrèvement d'office de 100 € de la TFPB afférente à l'habitation principale des redevables âgés de plus de 65 ans au 1 er janvier de l'année d'imposition |

article 1391 B du CGI |

|

Dégrèvement de la fraction de la cotisation de TFPB afférente à l'habitation principale supérieure à 50 % des revenus |

article 1391 B ter du CGI |

|

Exonération de taxe d'habitation (TH) afférente à l'habitation principale des titulaires de AAH, des contribuables âgés de plus de 60 ans ainsi que les veufs et veuves, de ceux atteints d'une infirmité ou d'une invalidité |

article 1411 du CGI (I) |

|

Plafonnement (contribuables ne relevant pas de l'article 1414) de la cotisation de TH pour la fraction de cotisation qui excède 3,44 % du RFR, diminué d'un abattement variable selon le nombre de parts de quotient familial |

article 1414 A du CGI (I) |

|

Autres domaines fiscaux |

|

|

Barème de la taxe sur les salaires (TS) |

article 231 du CGI (2 bis ) |

|

Seuil de chiffre d'affaires pour la franchise en base |

article 293 B du CGI (IV) |

|

Seuil de chiffre d'affaires pour le régime simplifié d'imposition en taxe sur la valeur ajoutée (TVA) |

article 302 septies A du CGI (II bis ) |

|

Exigibilité de la TS pour les associations |

article 1679 A du CGI |

|

Seuil de revenu imposable pour l'application d'une majoration de l'amende pour faits de flagrance fiscale |

article 1740 B du CGI |

Source : commission des finances du Sénat, d'après l'évaluation préalable du présent article

3. L'indexation de la décote

Le 3 du B du I du présent article modifie le a du 4 du I de l'article 197 du CGI tel qu'issu de l'article 2 de la loi de finances pour 2021 en procédant à la revalorisation de 1,4 % des seuils de la décote , parallèlement à l'indexation du barème de l'impôt sur le revenu. Cette revalorisation s'applique donc à la nouvelle méthode de calcul de la décote.

Formule de calcul de la décote

|

Pour un contribuable célibataire, veuf ou divorcé |

Pour un couple soumis à imposition commune |

|

|

Impôt sur le revenu 2022 (après indexation) |

I = IB - (790-0,4525*IB) |

I = IB - (1 307-0,4525*IB) |

Note de lecture : I correspond au montant dû après application de la décote et IB au montant de la cotisation d'impôt brut avant décote.

Source : commission des finances du Sénat

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF CLASSIQUE TENANT COMPTE D'UNE INFLATION EN HAUSSE COMPARÉ À LA LOI DE FINANCES INITIALE POUR 2021

A. L'INDEXATION DU BARÈME DE L'IMPÔT SUR LE REVENU NEUTRALISE LES EFFETS DE L'INFLATION SUR LE NIVEAU D'IMPOSITION DES CONTRIBUABLES

L'indexation des tranches du barème de l'impôt sur les revenus et des seuils associés a pour objectif de neutraliser les effets de l'inflation sur le niveau d'imposition des contribuables . L'absence de revalorisation du barème conduirait en effet à augmenter le montant d'impôt dû par les ménages dont les revenus ont augmenté simplement au même rythme que l'inflation, alors même que leur pouvoir d'achat réel n'a pas augmenté . Ils pourraient soit être amenés à payer plus d'impôt sur le revenu qu'auparavant , soit à en devenir redevables . Certains ménages pourraient également perdre le bénéfice de nombreux régimes dérogatoires en matière d'impôt sur le revenu, de fiscalité locale ou de contributions sociales, dont les seuils et limites de déclenchement sont chaque année indexés sur la limite supérieure de la première tranche du barème de l'impôt sur le revenu (cf. supra ).

Une absence de revalorisation conduirait ainsi à alourdir artificiellement la pression fiscale sur les ménages . Par conséquent, le rapporteur général approuve cette mesure, conforme au mécanisme classique d'évolution du barème de l'impôt sur le revenu .

Le coût pour l'année 2022 pour l'État s'élèverait à 1,5 milliard d'euros 15 ( * ) .

B. LE COÛT DE CETTE MESURE POUR L'ÉTAT EST PLUS QUE COMPENSÉ PAR LE DYNAMISME DES RECETTES DE L'IMPÔT SUR LE REVENU

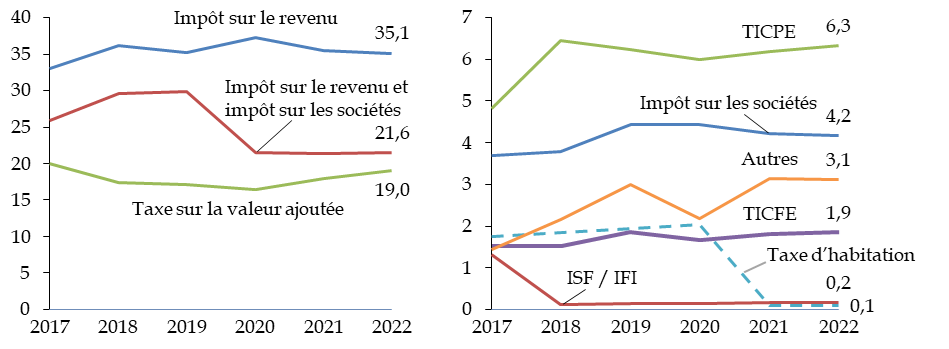

Selon le tome 1 de l'évaluation des voies et moyens, les recettes d'impôt sur le revenu en 2022 s'élèveraient à 82,36 milliards d'euros, soit une augmentation de 6,9 % (+ 5,32 milliards d'euros) par rapport à la prévision révisée pour 2021 (77,04 milliards d'euros).

Le dynamisme des recettes de l'impôt sur le revenu permet donc au Gouvernement de procéder à l'indexation du barème de l'impôt sur le revenu sans risque de voir les recettes d'impôt sur le revenu diminuer .

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE

3

Sécurisation du champ des prestations de services

éligibles au crédit d'impôt en faveur des services à

la personne

. Le présent article rétablit le champ des services éligibles au crédit d'impôt pour l'emploi d'un salarié à domicile dans sa version antérieure à la décision du Conseil d'État du 30 novembre 2020, qui a exclu de l'assiette les services fournis à l'extérieur du domicile, quand bien même ces derniers sont compris dans une offre globale incluant des services à domicile.

Dans sa rédaction actuelle, le dispositif a néanmoins pour conséquence de conditionner le bénéfice du crédit d'impôt pour des services de téléassistance à l'inclusion de ces derniers dans une offre globale incluant des services à domicile, contrairement à la situation en vigueur avant la décision du Conseil d'État.

La commission a donc adopté un amendement visant à supprimer, pour les services de téléassistance et visio-assistance, la nécessité d'être compris dans une offre globale de services pour ouvrir droit au crédit d'impôt en faveur des services à la personne.

I. LE DROIT EXISTANT : UN CRÉDIT D'IMPÔT EN FAVEUR DES SERVICES À LA PERSONNE DONT LE CHAMP D'APPLICATION A ÉTÉ RESTREINT PAR UNE DÉCISION DU CONSEIL D'ÉTAT

A. LE CRÉDIT D'IMPÔT AU TITRE DE L'EMPLOI D'UN SALARIÉ À DOMICILE : UN AVANTAGE FISCAL PLAFONNÉ, DONT L'ASSIETTE A ÉTÉ PRÉCISÉE PAR LA DOCTRINE ADMINISTRATIVE

1. Un avantage fiscal équivalent à 50 % des dépenses exposées pour l'emploi d'un salarié à domicile, dans le respect de certains plafonds

Créée par l'article 17 de la loi de finances rectificative pour 1991 16 ( * ) et codifiée à l'article 199 sexdecies du code général des impôts, l'aide fiscale attribuée au profit des contribuables employant un salarié à domicile prenait initialement la forme d'une réduction d'impôt sur le revenu , égale à 50 % des dépenses effectivement supportées .

En loi de finances rectificative pour 2006 17 ( * ) , cette réduction d'impôt a été transformée en crédit d'impôt pour les contribuables actifs - cette condition devant être remplie par les deux conjoints, pour les couples soumis à l'imposition commune. Le critère d'exercice d'une activité professionnelle avait alors été retenu afin que la dépense fiscale se concentre sur le fait de faciliter la conciliation entre vie professionnelle et vie familiale, tout en limitant la perte de recettes pour l'État. La loi instituant le droit au logement opposable 18 ( * ) a, par la suite, étendu le crédit d'impôt aux contribuables recherchant un emploi .

Le maintien de l'aide sous la forme d'une réduction d'impôt pour les autres contribuables (c'est-à-dire les contribuables n'exerçant pas d'activité professionnelle et n'étant pas en recherche d'emploi, ou les personnes ayant supporté des dépenses au domicile d'un ascendant) s'est cependant traduite par des inégalités de traitement, puisqu'en 2016, près d'un cinquième des ménages ayant recours à des services à la personne ne bénéficiaient, en pratique, d'aucun avantage fiscal , dans la mesure où ils n'étaient pas imposés.

Pour remédier à cette situation, la loi de finances pour 2017 19 ( * ) a généralisé le bénéfice du crédit d'impôt à l'ensemble des ménages. Désormais, l' article 199 sexdecies du code général des impôts prévoit donc l'attribution d'un crédit d'impôt au profit de l'ensemble des contribuables employant un salarié à leur domicile , directement ou par le biais d'une association, d'une entreprise ou d'un organisme déclaré ou habilité, pour les services à la personne tels que la garde d'enfant, l'assistance aux personnes âgées ou handicapées et l'aide aux tâches ménagères ou familiales.

Ce crédit d'impôt est égal à 50 % des dépenses effectivement supportées au titre de services à domicile. En pratique, il est calculé sur l'ensemble des dépenses liées à la rémunération du salarié (salaires nets, cotisations sociales et patronales, et dans certains cas, frais de gestion facturés par un organisme déclaré).

Le montant annuel des dépenses ouvrant droit à cet avantage fiscal est plafonné à 12 000 euros par foyer , majorés de 1 500 euros par enfant à charge ou pour tout autre membre du foyer fiscal âgé de plus de 65 ans, sans pouvoir excéder 15 000 euros.

Ce plafond est relevé, sous certaines conditions, à 15 000 euros au titre de la première année d'application de l'avantage fiscal et à 20 000 euros si l'un des membres du foyer fiscal répond à certaines conditions d'invalidité.

L'article D. 7233-5 du code du travail prévoit en parallèle l'application de plafonds spécifiques à certaines prestations. Au terme de cet article, le montant total des travaux de petit bricolage, de même que le montant de l'assistance information et celui des interventions de petits travaux de jardinage sont respectivement plafonnés à 500 euros, 3 000 euros et 5 000 euros par an et par foyer fiscal .

Néanmoins, depuis la loi du 23 juillet 2010 relative aux réseaux consulaires, au commerce, à l'artisanat et aux services 20 ( * ) , l'article 199 sexdecies du CGI ne renvoie plus à cet article du code du travail. Dans ce contexte, si la doctrine administrative a toujours considéré que ces sous-plafonds trouvaient à s'appliquer pour le calcul du crédit d'impôt 21 ( * ) , certains tribunaux administratifs ont retenu des solutions divergentes sur la question , source d'insécurité juridique pour les contribuables.

2. Une assiette étendue par la doctrine administrative à certains services réalisés à l'extérieur du domicile

Selon le 2 de l'article 199 sexdecies du CGI, pour bénéficier de l'avantage fiscal, l'emploi doit être exercé à la résidence, située en France, du contribuable .

En parallèle, le 1 de l'article 199 sexdecies dispose que les services éligibles à ce crédit d'impôt sont définis aux articles L. 7231-1, D. 7231-1 et D. 7233-5 du code du travail .

Ces derniers comprennent ainsi :

- des services rendus au domicile du contribuable : garde d'enfants, assistance dans les actes quotidiens des personnes âgées, travaux ménagers, livraison de repas à domicile ;

- des activités qui s'exercent hors de ces domiciles : accompagnement des enfants dans leurs déplacements, prestation de conduite du véhicule personnel des personnes âgées ou handicapées, accompagnement de ces personnes dans leurs déplacements hors du domicile, etc.

Si donc, en principe, l'application du crédit d'impôt est réservée aux services fournis au domicile du contribuable , en pratique , la doctrine administrative - en l'espèce le paragraphe n° 80 des commentaires administratifs publiés au Bulletin officiel des finances publiques (BOFiP) - impôts le 20 septembre 2017 22 ( * ) - admet que « l'avantage fiscal s'applique aux prestations mentionnées à l'article D. 7231-1 du code du travail réalisées à l'extérieur du domicile, dès lors qu'elles sont comprises dans une offre de services incluant un ensemble d'activités effectuées à domicile ».

Ainsi, à titre d'exemple, l'accompagnement des enfants sur le lieu d'une activité périscolaire constitue un service éligible au crédit d'impôt, dès lors qu'il est lié à la garde d'enfant à domicile.

En outre, la circulaire de la direction générale des entreprises n° ECOI1907576C du 11 avril 2019 relative à la déclaration et à l'agrément des organismes de services à la personne précise que : « les activités de l'organisme, hors du domicile, mais à partir ou vers celui-ci, ne peuvent bénéficier d'avantages fiscaux qu'à condition d'être comprises dans une offre globale incluant une activité effectuée au domicile . [...] La prestation de transport n'est éligible au crédit d'impôt que si celle-ci constitue l'accessoire de la prestation effectuée au domicile du contribuable. Dès lors, le client doit avoir consommé au moins une activité exercée à son domicile à titre principal pour que la prestation de transport, accessoire, soit elle-même éligible ».

La circulaire précitée répertorie également les activités mentionnées à l'article D. 7231-1 du code du travail qui sont soumises à l'obligation d'une offre globale pour être éligibles au crédit d'impôt :

- accompagnement des enfants de moins de trois ans ou d'enfants de moins de dix-huit ans en situation de handicap dans leurs déplacements en dehors de leur domicile ;

- prestation de conduite du véhicule personnel des personnes âgées, handicapées ou atteintes de pathologies chroniques, du domicile au travail, sur le lieu de vacances, pour les démarches administratives ;

- accompagnement des personnes âgées des personnes handicapées ou atteintes de maladies chroniques dans leurs déplacements en dehors de leur domicile ;

- livraison de repas à domicile ;

- collecte et livraison à domicile de linge repassé ;

- livraison de courses à domicile ;

- accompagnement des enfants de plus de trois ans dans leurs déplacements en dehors de leur domicile ;

- prestation de conduite du véhicule personnel des personnes temporairement dépendantes ;

- accompagnement de ces mêmes personnes dans leurs déplacements.

B. UNE DOCTRINE ADMINISTRATIVE ANNULÉE PAR UNE DÉCISION RÉCENTE DU CONSEIL D'ÉTAT, AVEC POUR COROLLAIRE UNE MODIFICATION DE L'ASSIETTE APPLICABLE

Dans une décision du 30 novembre 2020 23 ( * ) , le Conseil d'État a annulé le paragraphe précité du Bofip et disposé que seules ouvrent droit au crédit d'impôt prévu par l'article 199 sexdecies du CGI « les sommes versées en rémunération des services, mentionnés à l'article D. 7231-2 du code du travail, qui sont rendus au domicile du contribuable ou de son ascendant, à l'exclusion des sommes versées en rémunération des activités exercées en dehors de ce domicile ».

Cette décision modifie donc doublement l'assiette du crédit d'impôt relatif à l'emploi d'un salarié à domicile :

- en excluant les services fournis à l'extérieur du domicile , quand bien même ces derniers seraient compris dans une offre globale incluant des services à domicile ;

- en incluant certains services qui, bien que fournis au domicile de la personne, ne sont pas compris dans une offre de services incluant un ensemble d'activités effectuées à domicile.

S'agissant du premier point, il convient de relever que la circulaire précitée de la direction générale des entreprises n'a pas été annulée et demeure en vigueur ; partant, les contribuables peuvent continuer à s'en prévaloir pour bénéficier du crédit d'impôt au titre de services fournis à l'extérieur du domicile . Ainsi, en dépit de la décision du Conseil d'État, aucune des activités exercées en dehors du domicile n'est exclue à ce jour de l'assiette du crédit d'impôt.

S'agissant du second point, il résulte de la décision du Conseil d'État que les services à la personne mentionnés à l'article D. 7231-1 du code du travail qui ne donnent lieu qu'à un passage bref au domicile du contribuable - comme la livraison de repas à domicile ou la collecte et la livraison à domicile de linge repassé - ouvrent droit au crédit d'impôt , même s'ils ne sont pas compris dans une offre globale incluant des services à domicile.

II. LE DISPOSITIF PROPOSÉ : LE RÉTABLISSEMENT DU CHAMP DES SERVICES ÉLIGIBLES AU CRÉDIT D'IMPÔT DANS SA VERSION ANTÉRIEURE À LA DÉCISION DU CONSEIL D'ÉTAT

Le b du 1 du présent article élève au niveau législatif la doctrine administrative relative au champ d'application du crédit d'impôt, en précisant que les services définis aux 2°, 4° et 5° du I et aux 8°, 9°, 10°, 15°, 16°, 18° et 19° du II de l'article D. 7231-1 du code du travail sont regardés comme des services fournis à la résidence lorsqu'ils sont compris dans un ensemble de services incluant des activités effectuées à cette même résidence.

Il s'agit des services suivants :

- accompagnement des enfants de moins de trois ans ou d'enfants de moins de dix-huit ans en situation de handicap dans leurs déplacements en dehors de leur domicile (promenades, transport, actes de la vie courante) ;

- prestation de conduite du véhicule personnel des personnes âgées, des personnes handicapées ou atteintes de pathologies chroniques ;

- accompagnement de ces mêmes personnes dans leurs déplacements ;

- livraison de repas à domicile ;

- collecte et livraison à domicile de linge repassé ;

- livraison de courses à domicile ;

- accompagnement des enfants de plus de trois ans dans leurs déplacements en dehors de leur domicile (promenades, transport, actes de la vie courante) ;

- téléassistance et visio-assistance ;

- prestation de conduite du véhicule personnel des personnes temporairement dépendantes ;

- accompagnement de ces mêmes personnes dans leurs déplacements.

En parallèle, le a et le c du 1, de même que le 3 du présent article procèdent à des coordinations, pour tirer les conséquences de l'ajout du b du 1 .

Enfin, le 2 du présent article opère un renvoi, au sein de l'article 199 sexdecies du CGI , aux plafonds fixés par l'article D. 7233-5 du code du travail . Ainsi, les dépenses exposées doivent être retenues dans la limite générale annuelle de 12 000 euros, sous réserve des plafonds prévus à l'article D. 7233-5 du code du travail. La présent article confirme ainsi la doctrine administrative et sécurise le cadre juridique applicable .

En l'absence de précision sur l'entrée en vigueur, ces mesures s'appliqueraient à compter de l'imposition des revenus de 2021.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE SÉCURISATION JURIDIQUE NÉCESSAIRE POUR UN DISPOSITIF CENTRAL DANS LE SYSTÈME FISCAL FRANÇAIS

Le crédit d'impôt pour l'emploi d'un salarié à domicile constitue la dépense fiscale la plus coûteuse en matière d'impôt sur le revenu, et la troisième dépense fiscale en France.

En effet, en 2021, 4,23 millions de ménages - soit 11 % des foyers fiscaux français - ont bénéficié de ce crédit d'impôt , pour un coût de l'ordre de 4,7 milliards d'euros pour l'État .

En parallèle, l'article 11 du projet de loi de financement de la sécurité sociale pour 2022 prévoit une comtemporéanisation progressive du versement de ce crédit d'impôt, qui se fera par étapes, entre le 1 er janvier 2022 et le 1 er janvier 2024.

En pratique, les particuliers employeurs pourront percevoir directement le crédit d'impôt perçu au titre des services de la vie quotidienne - hors garde d'enfant - dès la fin du mois de janvier 2022, s'ils ont recours au dispositif CESU +. Cette mesure sera étendue, à compter du 1 er avril 2022, aux particuliers employeurs recourant à des services intermédiaires, plateformes ou associations, puis en 2024 aux services de gardes d'enfants, déclarés sur Pajemploi.

Dans ce contexte, eu égard à la place centrale de ce crédit d'impôt dans le système fiscal français, et à la contemporanéisation de son versement, il était primordial d'en sécuriser le cadre juridique .

En effet, si à court terme, les contribuables peuvent se prévaloir de la circulaire susmentionnée pour bénéficier du crédit d'impôt pour des dépenses partiellement réalisées à l'extérieur du domicile, rien ne garantit que cette dernière ne soit annulée, à l'avenir, dans le cadre d'un recours pour excès de pouvoir.

Afin de prévenir cette éventualité, le présent article rétablit, mais au niveau législatif cette fois, le champ des services à la personne éligibles au crédit d'impôt, tel qu'il existait avant la décision du Conseil d'État .

Cependant, dans le cas de la téléassistance, le présent article ne revient pas à la situation antérieure à la décision du Conseil d'État , mais au contraire, conditionne le bénéfice du crédit d'impôt à l'inclusion de ces services dans une offre globale comprenant des activités effectuées à la résidence du contribuable.

Or, la circulaire susmentionnée du 11 avril 2019 de la direction générale des entreprises ne mentionne pas les services de téléassistance parmi ceux qui, pour ouvrir droit au crédit d'impôt, doivent être compris dans une offre globale de services. Il était communément admis, jusqu'à présent, que les contribuables pouvaient bénéficier du crédit d'impôt au titre des services de téléassistance souscrits, que ces derniers soient ou non inclus dans une offre globale comprenant des services à domicile.

Au demeurant, une telle évolution ferait durablement obstacle au maintien à domicile des personnes âgées, handicapées ou isolées, ce dernier n'étant souvent rendu possible que par le recours à une prestation de téléassistance, permettant notamment d'émettre des alertes en cas d'urgence.

La commission a donc adopté un amendement FINC.1 (I-17) visant à garantir l'éligibilité des services de téléassistance au crédit d'impôt, qu'ils soient ou non compris dans une offre globale incluant des services à résidence, de manière à revenir à la situation antérieure à la décision du Conseil d'État.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE

3 bis

Exonération d'impôt sur le revenu et de

prélèvements sociaux pour les pourboires versés aux

salariés

. Le présent article prévoit d'exonérer d'impôt sur le revenu et de prélèvements sociaux les pourboires versés aux salariés au cours des années 2022 et 2023, à la condition que ces salariés perçoivent une rémunération n'excédant pas 1,6 SMIC.

La commission a adopté un amendement pour supprimer cette limitation du montant de rémunération, afin de rendre la mesure plus lisible pour tous les salariés et d'en simplifier la mise en oeuvre pour les employeurs.

I. LE DROIT EXISTANT : UNE GRATIFICATION EN PRATIQUE EXONÉRÉE D'IMPÔT SUR LE REVENU ET DE PRÉLÈVEMENTS SOCIAUX QUAND ELLE EST VERSÉE EN ESPÈCES

A. LE POURBOIRE, UN COMPLÉMENT DE RÉMUNÉRATION EN PRINCIPE SOUMIS À DIVERS PRÉLÈVEMENTS SOCIAUX ET IMPOSABLE AU TITRE DE L'IMPÔT SUR LE REVENU

1. Des gratifications légalement soumises à un ensemble de prélèvements sociaux

En application de l'article L. 136-1-1 du code de la sécurité sociale, les pourboires sont considérés comme une contrepartie du travail et sont donc inclus dans l'assiette de la contribution sociale généralisée , cette dernière comprenant : « toutes les sommes ainsi que les avantages et accessoires en nature et en argent qui y sont associés , dus en contrepartie ou à l'occasion d'un travail, d'une activité ou de l'exercice d'un mandat ou d'une fonction élective, quelles qu'en soient la dénomination ainsi que la qualité de celui qui les attribue, que cette attribution soit directe ou indirecte ».

Les pourboires sont également inclus dans l'assiette de la taxe sur les salaires , qui est identique à celle de la CSG au terme de l'article 231 du code général des impôts.

En vertu de l'article 242-1 du code de la sécurité sociale, qui dispose que les cotisations de sécurité sociale dues au titre de l'affiliation au régime général sont assises sur les revenus d'activités tels qu'ils sont définis à l'article L. 136-1-1, les pourboires sont également assujettis aux cotisations sociales .

Les règles d'assujettissement des pourboires aux cotisations sociales varient cependant en fonction des situations.

Ainsi, dans le cas où une clause du contrat de travail précise que les salariés sont rémunérés aux pourboires (dans le cadre du « pourcentage-service ») , ces sommes sont assujetties aux cotisations sociales selon les règles fixées par l'arrêté du 28 mai 1956 :

- si l'employeur centralise les pourboires et tient un registre de répartition entre les salariés, l'assiette correspond au montant des pourboires remis à chacun des salariés . Les cotisations sociales sont donc calculées sur la base des sommes réellement versées ;

- à défaut, lorsque le salarié perçoit directement les pourboires et que l'employeur n'en connait pas le montant, les cotisations sont calculées sur la base d'une assiette forfaitaire, à laquelle sont appliqués les taux de de droit commun du régime général.

Dans ce cas particulier, en application de l'article L. 241-7 du code de la sécurité sociale, le salarié doit alors obligatoirement reverser à son employeur la part salariale des cotisations , sous peine de risquer la résiliation de son contrat de travail.

À l'inverse, dans le cas où le versement des pourboires ne figure pas au contrat de travail :

- si l'employeur centralise les pourboires et tient un registre de répartition entre les salariés, l'assiette correspond au montant des pourboires remis à chacun des salariés ;

- si le salarié perçoit directement les pourboires et que l'employeur n'en connait pas le montant, il existe alors une tolérance et les montants perçus ne sont pas assujettis aux cotisations et contributions sociales .

Indirectement, les pourboires sont également assujettis à divers prélèvements sociaux assis sur la masse salariale des entreprises , cette dernière étant constituée de la somme des rémunérations brutes versées aux salariés.

Il s'agit notamment de :

- la contribution unique à la formation professionnelle et à l'alternance , la contribution supplémentaire à l'apprentissage , la contribution dédiée au financement du compte personnel de formation (article L. 6131-1 du code du travail) ;

- la participation de l'employeur à l'effort de construction (PEEC, article 235 bis du CGI) ;

- le versement transport (articles L. 2333-4 et L. 2531-2 du code général des collectivités territoriales) ;

- la contribution au fonds national d'aide au logement (FNAL, article L. 813-4 du code de la construction et de l'habitation).

2. Un élément de rémunération imposable pour son montant réel au titre de l'impôt sur le revenu selon la doctrine fiscale et la jurisprudence du Conseil d'État

Selon l'article 79 du code général des impôts, « les traitements, indemnités, émoluments, salaires, pensions et rentes viagères concourent à la formation du revenu global servant de base à l'impôt sur le revenu ».

Par conséquent, la doctrine fiscale 24 ( * ) considère que la gratification versée par un client à un salarié d'un établissement commercial constitue un élément de rémunération au profit de ce dernier , ce qui a pour conséquence que :

- les pourboires perçus directement par l'employeur « pour le service » - qu'il s'agisse d'un pourcentage obligatoirement ajouté aux notes des clients ou d'une somme remise volontairement entre les mains de l'employeur, ou centralisé par lui - doivent être intégralement versés au personnel en contact avec la clientèle , en vertu de l'article L. 3244-1 du code du travail. L'employeur est également tenu de justifier de l'encaissement des pourboires, ainsi que de leur remise aux salariés concernés , au terme de l'article R. 3244-1 du code du travail ;

- les pourboires sont toujours imposables pour leur montant réel . Peu importe, à cet égard, qu'ils constituent la rémunération principale du bénéficiaire ou qu'ils revêtent un caractère accessoire, qu'ils soient conservés par celui qui les perçoit ou mis en commun et répartis entre les membres du personnel, qu'ils soient laissés à l'appréciation de la clientèle ou fixés à un pourcentage du prix du service ou du produit.

Cette doctrine a été confirmée à plusieurs reprises par la juridiction administrative . Dans une décision du 28 juillet 1926 25 ( * ) , le Conseil d'État a ainsi jugé qu'un garçon limonadier était à bon droit imposé d'après le montant total du salaire fixé et des avantages en argent (pourboires) et en nature qu'il a reçus de son employeur.

Plus récemment, dans une décision du 29 juillet 1983 26 ( * ) , le Conseil d'État a également rappelé que l'administration était toujours en droit d'établir l'impôt d'après le montant réel des sommes imposables dans la catégorie des traitements et salaires , et partant, qu'en l'absence de disposition légale affranchissant de l'impôt sur le revenu les pourboires perçus par le personnel salarié, ces sommes doivent être incluses pour leur montant réel dans les bases d'imposition soumises à l'impôt sur le revenu .

Le Conseil d'État a ainsi clairement rappelé que les pourboires ne pouvaient être imposés d'après un montant forfaitaire correspondant au salaire minimum garanti de la profession ou d'après le montant déclaré par l'employeur.

B. UNE GRATIFICATION EN RÉALITÉ RAREMENT DÉCLARÉE SI ELLE EST VERSÉE EN ESPÈCE, MAIS AUTOMATIQUEMENT IMPOSÉE SI ELLE EST PAYÉE PAR CARTE BANCAIRE

Dans la pratique, les pourboires directement versés en espèces aux salariés, sans être centralisés par l'employeur, sont très rarement déclarés aux impôts , pour la simple et bonne raison que l'administration fiscale est incapable d'en contrôler le montant.

Il n'en est pas de même pour les gratifications versées par carte bancaire , dans la mesure où ce mode de règlement permet de retracer les montants réglés. Le montant des pourboires est dès lors automatiquement intégré au chiffre d'affaires de l'établissement , et à ce titre assujetti à divers prélèvements sociaux avant d'être reversé au salarié, ce dernier étant à son tour imposé au titre de l'impôt sur le revenu.

Il n'existe donc aucun dispositif permettant aux salariés de récupérer l'intégralité des sommes qui leurs sont versées par carte.

Dans ce contexte , force est de constater qu'avec la généralisation du paiement par carte - qui concerne désormais 60 % des achats de consommation courante dont 24,9 milliards d'euros de transactions dans le secteur de la restauration - , la pratique consistant à gratifier les salariés d'un pourboire a connu une érosion significative .

Selon les informations transmises au rapporteur général, dans la restauration traditionnelle, seuls 10 à 15 % des règlements se font en espèce, ce qui se traduit de facto par une disparition progressive des pourboires.

Ainsi selon une étude réalisée en juin 2021 par l'Institut Consumer Sciences & Analytics (CSA) pour l'application de paiement Lyf, si 77 % des Français ont l'habitude de donner des pourboires, près d'un tiers d'entre eux (35 %), et plus de la majorité des jeunes (58 %) n'en laissent pas toujours, par manque de monnaie et parce qu'il n'est souvent pas possible de verser un pourboire dématérialisé 27 ( * ) .

Une très grande majorité des personnes interrogées (71 %) seraient ainsi favorables aux pourboires dématérialisés.

C. LE REVENU FISCAL DE RÉFÉRENCE : UN INDICATEUR PERMETTANT D'ÉVALUER LE NIVEAU DE VIE D'UN FOYER

Communiqué chaque année par l'administration fiscale aux contribuables, le revenu fiscal de référence est un indicateur du niveau de vie.

En effet, aux termes des dispositions combinées du IV de l'article 1417 et de l'article 163-0 A du code général des impôts, l'assiette du revenu fiscal de référence est plus large que celle utilisée pour le calcul de l'impôt sur le revenu, puisque le RFR correspond au montant net des revenus et plus-values retenues pour l'établissement de l'impôt sur le revenu, majoré de certaines charges déductibles, revenus exonérés ou faisant l'objet d'un report ou d'un sursis d'imposition, profits exonérés et abattement .

Le revenu fiscal de référence

Le revenu fiscal de référence s'entend du revenu net imposable soumis au barème progressif, majoré essentiellement :

- du montant de certaines charges (Sofipêche) et cotisations (plan d'épargne retraite, contrats souscrits dans le cadre de régimes de retraite supplémentaire ou complémentaire) déductibles du revenu global ;

- de l'abattement pour la durée de détention appliqué en matière d'impôt sur le revenu aux plus-values de cession de valeurs mobilières ou de droit sociaux et l'abattement fixe qui s'ajoute à l'abattement pour durée de détention sur les plus-values de cession réalisées par les associés dirigeants qui partent à la retraite ;

- de l'abattement de 40 % applicable aux dividendes pour le calcul de l'impôt sur le revenu ;

- du montant des intérêts soumis au prélèvement libératoire de 24 % ;

- du montant des produits de la capitalisation soumis à un prélèvement libératoire ;

- du montant des bénéfices exonérés dans le cadre des incitations à la création d'entreprises (jeunes entreprises innovantes, entreprises nouvelles, zones franches urbaines, zones de revitalisation rurale, etc.)

- du montant exonéré des salaires versés aux personnes détachées à l'étranger par leur employeur ;

- du montant exonéré des revenus encaissés par les personnes bénéficiant du régime des impatriés ou les fonctionnaires internationaux ;

- des indemnités de fonction des élus locaux soumis à retenue à la source.

Source : commission des finances

De ce fait, le RFR permet de donner une appréciation plus proche du niveau de vie effectif des foyers fiscaux car il prend en compte plus largement les ressources effectivement perçues par un foyer fiscal. Tous les contribuables ont un revenu fiscal de référence même lorsqu'ils ne sont pas imposables. La définition du revenu fiscal de référence s'effectue par foyer et en fonction du nombre de parts de quotient familial qu'il possède.

C'est la raison pour laquelle le RFR sert à déterminer l'éligibilité à certains avantages fiscaux et sociaux , comme :

- l'attribution d'une prime pour des travaux de l'habitat en faveur des économies d'énergie ;

- l'octroi de tarifs spécifiques pour les frais de cantine ou de crèche ;

- l'attribution une bourse (étudiante ou de lycée) ;

- l'octroi d'une exonération de CSG ou de CRDS sur l'aide au retour à l'emploi ;

- l'octroi d'une exonération sur les plus-values immobilières réalisées par une personne titulaire de pensions de vieillesse ou d'une carte d'invalidité ;

- l'octroi d'une exonération totale ou partielle de taxe d'habitation ou de taxe foncière ;

- l'absence d'obligation de déclarer ses revenus en ligne ;

- le droit d'ouvrir un livret d'épargne populaire (LEP) ;

- l'attribution d'un logement HLM.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE DÉFISCALISATION ET UNE DÉSOCIALISATION TEMPORAIRE DES POURBOIRES POUR LES SALARIÉS PERCEVANT JUSQU'À 1,6 SMIC

À l'initiative de M. Jean-Noël Barrot, et avec un double avis favorable de la commission des finances et du Gouvernement, l'Assemblée nationale a adopté un article additionnel visant à défiscaliser et désocialiser les pourboires versés, en 2022 et en 2023, aux salariés percevant jusqu'à 1,6 SMIC .

A. UNE ASSIETTE CONSTITUÉE DES POURBOIRES VERSÉS, EN 2022 ET EN 2023, AUX SALARIÉS DONT LE REVENU NE DÉPASSE PAS 1,6 SMIC

Au terme du I du présent article , l'assiette bénéficiant des exonérations fiscales et sociales est constituée des « sommes remises volontairement, au cours des années 2022 et 2023, par les clients pour le service, directement aux salariés ou à l'employeur et reversées par ce dernier au personnel en contact avec la clientèle en application de l'article L. 3244-1 du code du travail ».

Le présent article cible donc uniquement les pourboires remis volontairement aux personnels en contact avec la clientèle ; partant, le « pourcentage-service » automatiquement inclus dans la note présentée au client, dans le cas de salariés rémunérés aux pourboires, n'est pas concerné par le dispositif.

Si le dispositif n'a pas vocation à s'appliquer uniquement à certains secteurs professionnels, seuls les contribuables ayant le statut de salarié pourront en bénéficier .

Par ailleurs, la mesure est bornée dans le temps, puisque seuls les versements consentis en 2022 et 2023 ouvriraient droit à une exonération .

Le 1 du II du présent article prévoit, en parallèle, que seuls les salariés dont la rémunération n'excède pas le salaire de croissance majoré de 60 % (soit un seuil correspondant à 1,6 SMIC) soient éligibles à la mesure .

Le 1 du II précise également les modalités de calcul de la rémunération des salariés permettant d'apprécier le respect ou non du seuil de 1,6 SMIC . Ainsi, il est prévu que la rémunération du salarié soit calculée sur la base de la durée légale du travail, ou de la durée de travail prévue au contrat, augmentée le cas échéant du nombre d'heures complémentaires et supplémentaires, sans prise en compte des majorations auxquelles elles donnent lieu. Par ailleurs, en vertu du 2 du II , les pourboires versés aux employés ne seront pas pris en compte dans le calcul de cette rémunération.

B. DES POURBOIRES EXONÉRÉS D'IMPÔT SUR LE REVENU ET DE DIVERS PRÉLÈVEMENTS SOCIAUX

Le 3 du II du présent article prévoit que les pourboires soient exonérés d'impôt sur le revenu. En pratique, ces revenus ne seraient donc pas imposables, même si les contribuables seraient toujours tenus de les déclarer.

En parallèle, au terme du 1 du II du présent article, les pourboires seraient également exclus de l'assiette des cotisations et contributions sociales d'origine légale ou conventionnelle.

Le 1 du II du présent article propose également que les pourboires soient exonérés de diverses contributions sociales : la contribution unique à la formation professionnelle et à l'alternance, la contribution supplémentaire à l'apprentissage, la contribution dédiée au financement du compte personnel de formation pour les titulaires d'un contrat à durée déterminée, la participation de l'employeur à l'effort de construction, le versement transport et la contribution au fonds national d'aide au logement.

Les pourboires versés par carte bancaire pourront donc à l'avenir être centralisés par l'employeur, puis intégralement reversés aux salariés , sans qu'il soit besoin d'assujettir ces sommes aux divers prélèvements sociaux susmentionnés d'une part, et à l'impôt sur le revenu d'autre part.

C. UNE PRISE EN COMPTE DU MONTANT DES POURBOIRES DÉCLARÉS DANS LE CALCUL DU REVENU FISCAL DE RÉFÉRENCE

Le III du présent article modifie le IV de l'article 1417 du code général des impôts, qui détermine le mode de calcul du revenu fiscal de référence, en précisant que ce dernier est majoré du montant des pourboires exonérés d'impôt sur le revenu .

Si les sommes déclarées par les salariés ne seraient donc pas incluses dans le revenu imposable, elles seraient intégrées dans le revenu fiscal de référence, avec pour conséquence un éventuel franchissement de seuil, faisant perdre au salarié le bénéfice de certains avantages sociaux .

Selon les informations transmises au rapporteur spécial, cette disposition viserait à ce que les bénéficiaires de la mesure ne cumulent pas cette exonération avec d'autres avantages sociaux , réservés aux contribuables dont le revenu fiscal de référence ne dépasse pas un certain seuil. Il s'agirait ainsi de rendre plus équitable la mesure à l'égard des autres salariés , qui seraient toujours imposés sur l'intégralité de leur rémunération.

En tout état de cause, il résulte de cette disposition que le montant des pourboires devra être déclaré auprès de l'administration fiscale , de manière à permettre sa prise en compte dans le calcul du revenu fiscal de référence.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE INITIATIVE LOUABLE MAIS DONT LE CALIBRAGE POURRAIT CRÉER DE NOMBREUX EFFETS DE BORD

A. UNE INITIATIVE LOUABLE, DESTINÉE À RÉPONDRE AUX DIFFICULTÉS DE RECRUTEMENT RENCONTRÉES DANS LE SECTEUR DE LA RESTAURATION ET DE L'HÔTELLERIE