B. - Impositions et autres ressources affectées à des tiers

ARTICLE

14

Mesures relatives à l'ajustement des ressources

affectées à des organismes chargés de missions de service

public

. Le présent article, comme chaque année, a pour objet d'ajuster les modalités, et en particulier le montant maximal, d'affectation des taxes et autres ressources à des personnes autres que les collectivités territoriales et les administrations de sécurité sociale.

Les principales modifications apportées ont pour objet soit de simplifier le circuit de financement de certains organismes en remplaçant des affectations de taxes par d'autres ressources, soit d'adapter le montant du plafond aux besoins de l'organisme ou à l'évolution du produit prévisionnel de la taxe, soit encore d'ajuster le plafond d'affectation aux autres ressources de ces organismes.

D'une manière générale, les modifications proposées sont d'une ampleur limitée et, contrairement aux années précédentes, ne prévoient pas de réforme majeure des modalités d'affectation de taxes aux grands opérateurs.

L'Assemblée nationale n'a apporté à cet article qu'une modification de simple coordination.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LE PLAFONNEMENT DES TAXES AFFECTÉES FACILITE LE SUIVI DE LA FISCALITÉ AFFECTÉE

La loi organique relative aux lois de finances (LOLF) 302 ( * ) soumet l'affectation d'une imposition de toute nature à une personne autre que l'État à une condition de fond et à une condition de procédure : l'affectation doit permettre à l'organisme d'accomplir des missions de service public (article 2) et ne peut être prévue que par une loi de finances (article 36).

L'affectation de recettes à un organisme tiers est une dérogation au principe d'universalité budgétaire et limite la portée du contrôle parlementaire. Elle concerne toutefois une part très importante de la fiscalité, même si le principe du plafonnement cherche à en limiter l'impact pour les organismes autres que ceux de sécurité sociale ou les collectivités territoriales.

A. LES TAXES AFFECTÉES REPRÉSENTENT UNE PARTIE ESSENTIELLE DE LA FISCALITÉ

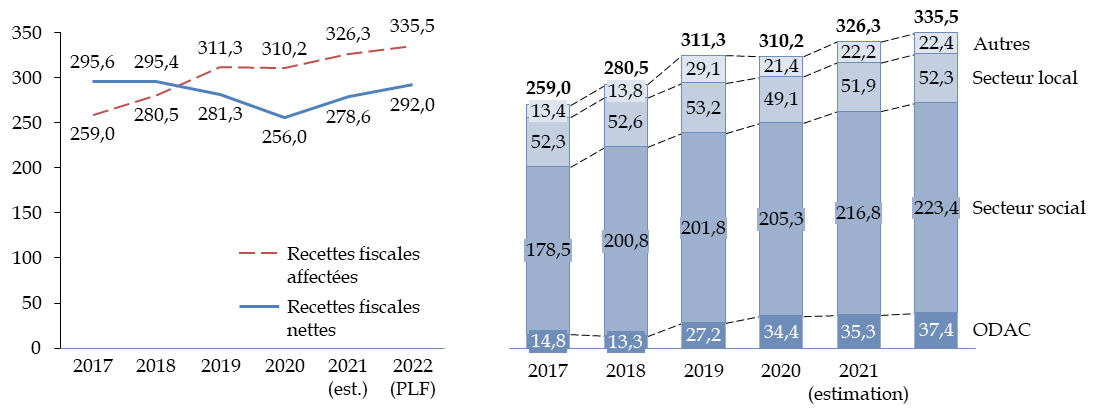

La fiscalité affectée, selon le tome 1 de l'annexe « Voies et moyens », s'élèvera en 2022 à un montant estimé à 335,5 milliards d'euros .

Les organismes affectataires sont en premier lieu des organismes de sécurité sociale, par exemple pour la contribution sociale généralisée (CSG, 100,1 milliards d'euros en 2022 pour les organismes de sécurité sociale, mais aussi 33,2 milliards d'euros affectés à d'autres organismes) et la taxe sur la valeur ajoutée (TVA, 53,8 milliards d'euros en 2022).

Le montant de la fiscalité affectée à des tiers a augmenté de près de 30 % en cinq ans, dépassant le produit de la fiscalité affectée à l'État lui-même, telle que mesurée par les recettes fiscales nettes.

Évolution de la fiscalité affectée de 2017 à 2022

(en milliards d'euros)

|

Fiscalité affectée et recettes fiscales nettes |

Évolution par secteurs |

ODAC : organismes divers d'administration centrale. Données d'exécution en 2017, 2019 et 2020. Les données pour 2018 sont celles présentées avec le projet de loi de finances pour 2019, les données d'exécution présentées l'année suivante n'étant pas comparables en raison d'un changement temporaire de méthodologie 303 ( * ) .

Source : commission des finances, à partir des annexes « Voies et moyens » aux projets de loi de finances pour 2019 à 2022

Si les montants perçus par le secteur local sont stables, ceux perçus par les autres bénéficiaires sont en forte croissance, en particulier en raison des transferts de compétences qui ont été compensés par des affectations de ressources fiscales, notamment la TVA.

B. LE PLAFONNEMENT CHERCHE À MAÎTRISER LA FISCALITÉ AFFECTÉE POUR LES ORGANISMES DÉPENDANT DIRECTEMENT DE L'ÉTAT

S'agissant des organismes dépendant directement de l'État, l'article 46 de la loi de finances initiale pour 2012 304 ( * ) a posé le principe du plafonnement du montant des ressources et impositions qui leur sont affectées .

Ce principe est justifié parce que le dynamisme des recettes peut être supérieur à l'évolution des besoins de l'organisme affectataire.

Le dispositif du plafonnement a donc pour objectif d' amener les opérateurs à contribuer à l'objectif de maîtrise de la dépense publique , et de renforcer le suivi des ressources affectées par la discussion chaque année, dans le cadre du projet de loi de finances, d'un article prévoyant l'ajustement des plafonds.

L'article 46 précité de la loi de finances initiale pour 2012 se présente sous la forme d'un tableau mis à jour au fil des années. Il indique sur trois colonnes :

- le fondement juridique de la ressource ou de l'imposition affectée ;

- la personne affectataire ;

- le plafond au-delà duquel les sommes obtenues ne sont plus versées à l'opérateur mais reversées au budget général de l'État. Certaines taxes sont toutefois affectées successivement à plusieurs opérateurs, leur produit revenant à l'État lorsque tous les plafonds sont atteints.

Comme il était indiqué dans l'amendement gouvernemental qui a instauré cette disposition 305 ( * ) , le mécanisme du plafonnement ne s'applique pas aux affectations qui correspondent à des redevances pour service rendu ou à des taxes qui relèvent de cette logique, ni à celles qui appliquent une logique de péréquation au sein d'un secteur économique, ou encore lorsqu'il existe un mécanisme indirect de plafonnement via une subvention d'équilibre portée par le budget général.

L'article 51 de la LOLF prévoit qu'une annexe explicative doit présenter la liste et l'évaluation des impositions de toutes natures affectées à des personnes morales autres que l'État. Cette présentation est faite dans le tome 1 de l'annexe « Voies et moyens » au projet de loi de finances. Elle est doublée, depuis la loi de finances pour 2020, de la publication simultanée de ces informations sous la forme d'un fichier numérique de type tableur, ce qui en facilite le suivi.

C. LE PLAFONNEMENT NE CONCERNE QU'UNE MINORITÉ DES TAXES AFFECTÉES

Le plafonnement prévu au présent article ne concerne qu'une part minoritaire de la fiscalité affectée puisqu'il ne s'applique pas aux taxes affectées aux organismes de sécurité sociale, aux collectivités territoriales et aux établissements publics de coopération intercommunale.

Le montant total versé à ces organismes au titre de taxes plafonnées est estimé à 17,9 milliards d'euros en 2022 306 ( * ) , tandis que, sur le produit des mêmes taxes, 1,6 milliard d'euros serait reversé à l'État au titre des taxes dont le produit dépasse le plafond d'affectation.

Le montant de cet « écrêtement » est estimé à 1,0 milliard d'euros en 2021 et 1,1 milliard d'euros en 2020. Le surplus prévu en 2022 est dû à une prévision de recette très élevée pour les ventes de quotas carbone, qui dépasserait très largement le plafond de 481 millions d'euros affecté à l'Agence nationale de l'habitat (voir infra ), au point qu'un montant de 947 millions d'euros serait reversé à l'État.

Les autres écrêtements d'un montant supérieur à 100 millions d'euros correspondraient au prélèvement sur les jeux exploités par la Française des jeux hors paris sportifs et affecté à l'Agence nationale du sport (ANS), avec un plafond de 71,8 millions d'euros pour un produit prévisionnel de 234,5 millions d'euros, d'une part, et à la fraction des droits de timbre sur les passeports sécurisés affectée à l'Agence nationale des titres sécurisés (ANTS) qui se voit appliquer un plafond de 172,1 millions d'euros pour un produit prévisionnel de 291,9 millions d'euros, d'autre part.

En valeur absolue, la moitié environ du montant des taxes affectées plafonnées provient d'une seule taxe : la contribution unique à la formation professionnelle et à l'alternance, affectée à France Compétences dans un plafond de 9,5 milliards d'euros, pour un produit estimé en 2022 à 9,0 milliards d'euros.

Le plafonnement ne concerne toutefois pas la totalité des opérateurs de l'État.

Selon les données associées à l'annexe « Voies et moyens », douze taxes affectées à des opérateurs rattachés aux missions du budget général ne font l'objet en 2022 d'aucun plafonnement , pour un produit total de 1,4 milliard d'euros, principalement au profit de deux opérateurs.

Liste des principales taxes non plafonnées en 2022 et affectées à des opérateurs rattachés aux missions du budget général

(en millions d'euros, liste limitée aux montants supérieurs à 100 millions d'euros)

|

Programme (mission) |

Organisme affectataire |

Intitulé de la taxe |

Exécution 2022 (prévision) |

|

135 - Urbanisme, territoires et amélioration de l'habitat (Cohésion des territoires) |

Caisse de garantie du logement locatif social (CGLLS) |

Cotisation versée par les organismes HLM et les SEM |

384,0 |

|

334 - Livre et industries culturelles (Médias, livre et industries culturelles) |

Centre national du cinéma et de l'image animée (CNC) |

Taxe sur les éditeurs et distributeurs de services de télévision - fraction éditeurs |

233,2 |

|

Taxe sur les éditeurs et distributeurs de services de télévision - fraction distributeurs |

215,9 |

||

|

Taxe sur le prix des entrées aux séances organisées par les exploitants d'établissements de spectacles cinématographiques |

147,7 |

Source : commission des finances du Sénat (à partir des données du tome 1 de l'annexe « Voies et moyens »)

II. LE DISPOSITIF PROPOSÉ : UNE MODULATION DES PLAFONDS D'AFFECTATION DE TAXES

A. LES RESSOURCES AFFECTÉES À L'AFITF SONT EN LÉGÈRE BAISSE (1° DU I)

Opérateur du programme 203 « Infrastructures et services de transports » de la mission « Écologie, mobilité et développement durables », l' Agence de financement des infrastructures de transport de France (AFITF) est un établissement public à caractère administratif, dont le champ d'intervention comprend la réalisation de grands projets d'infrastructures d'intérêt national, mais aussi des dépenses de modernisation, de gros entretien et de régénération des réseaux et, pour les transports collectifs de personnes et les mobilités actives, des projets portés par des collectivités territoriales.

Ses charges sont en 2021, selon son budget initial, de 3 387 millions d'euros , constitué presque uniquement en charges d'intervention. Elle bénéficie pour cela de subventions de l'État à hauteur de 549 millions d'euros, de fiscalité affectée à hauteur de 2 716 millions d'euros et d'autres produits pour 108 millions d'euros.

L'AFITF est affectataire de trois taxes faisant l'objet d'un plafonnement au I de l'article 46 de la loi de finances initiale pour 2012 :

- une fraction du produit du relèvement du tarif de taxe intérieure de consommation sur les produits énergétiques (TICPE) sur le carburant gazole (montant plafonné à 1 285 millions d'euros) ;

- la taxe due par les concessionnaires d'autoroutes (montant plafonné à 567 millions d'euros) ;

- la taxe de solidarité sur les billets d'avion (montant plafonné à 230 millions d'euros).

L'Agence bénéficie également d'autres ressources : redevance domaniale versée par les sociétés concessionnaires d'autoroutes, une partie du produit des amendes des radars automatiques du réseau routier national, une contribution volontaire des sociétés concessionnaires d'autoroutes.

Le présent article, au 1° du I , modifie le plafond de la fraction de TICPE sur le carburant gazole affectée à l'Agence, qui passerait à 1 247,5 millions d'euros, soit une diminution de 37,5 millions d'euros.

Selon l'évaluation préalable du présent article, cette diminution est calculée de manière à financer les dépenses opérationnelles de l'AFITF prévues par la loi d'orientation des mobilités 307 ( * ) , une fois prises en compte ses autres ressources. Cette loi prévoit en effet une diminution des dépenses de l'AFITF en 2022, avant d'augmenter en 2023.

Évolution des dépenses de l'AFITF selon

la loi

d'orientation des mobilités

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Dépenses totales |

2 683 |

2 982 |

2 687 |

2 580 |

2 780 |

Source : article 2 de la loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités

B. LES RESSOURCES AFFECTÉES À L'AGRASC SONT RÉORGANISÉES (2° DU I ET II)

Créée en 2010 et placée sous la tutelle conjointe des ministères de la justice et du budget, l' Agence de gestion et de recouvrement des avoirs saisis et confisqués (AGRASC) est un établissement public administratif qui vise à améliorer la gestion des avoirs saisis et confisqués par la justice. L'AGRASC assiste les magistrats pour favoriser les saisies et confiscations. Ses missions sont définies par les articles 706-159 et suivants du code de procédure pénale.

Les charges de l'AGRASC, opérateur rattaché à partir de 2022 au programme 310 « Conduite et pilotage de la politique de la justice » de la mission « Justice », sont dans son budget initial pour 2021 de 16,2 millions d'euros.

Elle ne reçoit pas de dotation budgétaire de l'État, mais des produits divers à hauteur de 8,3 millions d'euros, dont le produit du placement des sommes saisies ou acquises par la gestion des avoirs saisis aux termes du 5° de l'article 706-163 du code de procédure pénale 308 ( * ) , ainsi qu'une fraction des produits annuels de la vente des biens confisqués, plafonnée par le I de l'article 46 de la loi de finances initiale pour 2012 à un montant de 1,3 million d'euros. Ces ressources étant insuffisantes, l'Agence devrait prélever près de 7 millions d'euros sur son fonds de roulement.

Selon l'évaluation préalable de l'article, l'action de l'AGRASC devrait accélérer le traitement des avoirs criminels, ce qui diminuerait l'encours des sommes déposées à la Caisse des dépôts et consignations, réduisant d'autant le produit des intérêts affectés à l'agence. Il est donc proposé, au II du présent article, de supprimer le 5° de l'article 706-163 du code de procédure pénale afin de réaffecter le produit de ces intérêts à l'État, afin que l'Agence ne voie pas ses ressources réduites du fait même de l'amélioration de sa performance.

En contrepartie, le présent article relève le plafond d'affectation à l'AGRASC de la fraction des sommes confisquées à un niveau de 9,9 millions d'euros ( 2° du I ).

On peut prévoir que ce plafond sera atteint, car le produit de la vente de biens confisqués a atteint 58,1 millions d'euros en 2020, un montant de 80 millions d'euros étant prévu en 2021 et de 100 millions d'euros en 2022 309 ( * ) . L'AGRASC bénéficiera par ailleurs en 2022 d'une subvention de 8,9 millions d'euros, inscrite sur le programme 310.

C. LA SUPPRESSION DE L'AFFECTATION D'UNE TAXE À L'ANAH EST COMPENSÉE PAR UNE AUGMENTATION DU PLAFOND D'AFFECTATION DE LA RESSOURCES ISSUE DE LA VENTE DES QUOTAS CARBONE (3° ET 4° DU I ET 1° DU III)

Opérateur du programme 135 « Urbanisme, territoires et amélioration de l'habitat » de la mission « Cohésion des territoires », l' Agence nationale de l'habitat (ANAH) est un établissement public placé sous la tutelle du ministère en charge de la cohésion des territoires et du ministère de l'économie, des finances et de la relance.

Elle exerce des missions relatives à l'amélioration de l'habitat privé , notamment avec les dispositifs MaPrimeRénov' et « Habiter mieux », ainsi qu'à travers plusieurs dispositifs de lutte contre l'habitat indigne et très dégradé, d'accompagnement des copropriétés fragiles et d'adaptation du logement aux besoins de personnes âgées ou en situation de handicap.

Si le dispositif MaPrimeRénov' dispose d'un financement spécifique sur les missions « Plan de relance » et « Écologie, mobilité et développement durables », les autres missions de l'Agence relèvent de subventions de l'État (170 millions d'euros de crédits sont inscrits au programme 135 en 2022 comme en 2021) et de ressources affectées :

- une fraction, plafonnée à 420 millions d'euros , du produit de la vente des quotas carbone ;

- une fraction, plafonnée à 61 millions d'euros , du produit de la taxe annuelle sur les logements vacants . Cette taxe est applicable dans des agglomérations importantes où existe un déséquilibre marqué entre l'offre et la demande de logements.

Le plafond a été atteint pour ces deux taxes en 2020 et en 2021. L'augmentation du prix des quotas carbone devrait même entraîner un reversement au budget général très important, estimé à 947 millions d'euros par le tome 1 de l'annexe « Voies et moyens », de la ressource issue des quotas carbone.

Le présent article propose :

- d'une part, de supprimer l'affectation à l'ANAH d'une fraction du produit de la taxe annuelle sur les logements vacants ( 3° du I et 1° du III );

- d'autre part et en contrepartie, d'augmenter du montant correspondant, soit 61 millions d'euros, le plafond d'affectation à l'Agence du produit de la vente des quotas carbone ( 4° du I ).

La trésorerie de l'Agence était de 543 millions d'euros en 2020, due notamment à une recette exceptionnelle liée à la ressource « carbone » en 2018, avant la réduction du plafonnement de cette ressource par la loi de finances pour 2019.

Comme l'indique l'exposé des motifs du présent article, la rebudgétisation de la taxe annuelle sur les logements vacants permettra de simplifier le financement de l'Agence nationale de l'habitat.

Le rapporteur général prend acte de cette modification qui ne modifie pas le niveau des ressources de l'Agence, mais rappelle que le produit des ventes de quotas carbone , en application de la directive SCEQE 310 ( * ) , devrait être utilisé à 50 % au moins pour des actions favorables au climat . Or, en 2022, un tiers seulement de ce produit, soit 481 millions d'euros sur 1 428 millions d'euros de produit attendu, devrait être affecté à l'ANAH, qui comprend parmi ses missions des actions de rénovation énergétique répondant à cette exigence, les deux autres tiers revenant au budget général de l'État. Il appelle donc à ce qu'une proportion plus importante de cette ressource soit , conformément à la directive, utilisée pour les actions de l'ANAH en faveur de la rénovation énergétique ou pour d'autres actions de lutte contre le changement climatique .

D. LES RESSOURCES AFFECTÉES À L'AGENCE NATIONALE DES TITRES SÉCURISÉES (ANTS) SONT ACCRUES AFIN DE PÉRENNISER DES ACTIONS FINANCÉES PAR LE PLAN DE RELANCE (5° DU I)

Opérateur rattaché au programme 354 « Administration territoriale de l'État » de la mission « Administration générale et territoriale de l'État », l' Agence nationale des titres sécurisés (ANTS) est un établissement public caractère administratif qui répond aux besoins des administrations en matière de titres sécurisés.

Ses ressources consistent uniquement en taxes affectées et ressources propres. Elle perçoit ainsi une redevance , dont le montant prévu pour 2021 est de 28,9 millions d'euros pour une production estimée de 10,5 millions de certificats d'immatriculation.

Elle est affectataire de cinq taxes plafonnées par le I de l'article 46 de la loi de finances initiale pour 2012 :

- une fraction des droits de timbre sur les cartes nationales d'identité (plafond de 11,3 millions d'euros en 2021) ;

- la taxe sur les titres de séjour et de voyage électroniques (plafond de 14,5 millions d'euros) ;

- le droit de timbre pour la délivrance du permis de conduire en cas de perte ou de vol (plafond de 7,9 millions d'euros) ;

- la taxe pour la gestion des certificats d'immatriculation des véhicules (plafond de 36,2 millions d'euros) ;

- une fraction des droits de timbre sur les passeports sécurisés (plafond de 137,1 millions d'euros).

Tous ces plafonds ont été atteints en 2021, ce qui représente un montant total de fiscalité affectée de 206,0 millions d'euros.

L'ANTS a toutefois également perçu en 2021 une subvention de 42,6 millions d'euros sur les crédits du plan de relance, au titre du déploiement de la carte d'identité numérique, de l'identité numérique en général et de la refonte du système d'immatriculation des véhicules.

Le présent projet de loi de finances maintient les plafonds des quatre premières taxes et accroît de 35,0 millions d'euros celui relatif à la fraction des droits de timbre sur les passeports sécurisés , qui passerait à 172,1 millions d'euros ( 5° du I ), augmentant d'autant les ressources de l'Agence, alors même que le montant des redevances dont elle bénéficie devrait retrouver les niveaux antérieurs à la crise sanitaire.

Cette augmentation est motivée, selon l'évaluation préalable du présent article, par la poursuite de certains grands projets de l'Agence (carte d'identité numérique électronique, refonte du système d'immatriculation des véhicules, identité numérique), d'une part, et à la réinternalisation des compétences clés inscrite dans le contrat d'objectifs de performance 2021-2023 , d'autre part.

Le rapporteur général constate que le financement supplémentaire accordé à l'ANTS au titre du plan de relance en 2021 ne correspondait pas à une action temporaire, puisque l'augmentation des recettes affectées porte, pour une partie d'entre elle, sur les mêmes actions. Ceci confirme le constat qu'il a fait, en examinant comme rapporteur spécial les crédits de la mission « Plan de relance », du caractère non provisoire de nombreuses actions financées au titre de cette mission.

E. LES RESSOURCES AFFECTÉES AUX ÉTABLISSEMENTS PUBLICS FONCIERS ET AUX AGENCES DES CINQUANTE PAS GÉOMÉTRIQUES SONT AJUSTÉES EN LIEN AVEC LA RÉFORME DE LA FISCALITÉ LOCALE (6° ET 7°, 12° À 23° DU I)

Les taxes spéciales d'équipement (TSE) sont des taxes additionnelles aux taxes foncières sur les propriétés bâties et non bâties, à la taxe d'habitation et à la cotisation foncière des entreprises. Elles sont perçues au profit des établissements publics fonciers locaux, des établissements publics fonciers d'État ainsi que d'établissements publics particuliers et de l'établissement public Société du Grand Paris. Elles sont dues par les personnes assujetties à ces quatre taxes dans les communes situées dans la zone de compétence des établissements publics concernés.

Quinze organismes font l'objet, au I de l'article 46 de la loi de finances initiale pour 2012, d'un plafonnement de la fraction de TSE qui leur est affectée. Tous, à l'exception de la Société du Grand Paris, voient ce plafond évoluer à la hausse ou à la baisse dans le présent article ( 6° et 7°, 12° à 23° du I ).

Plafond d'affectation des taxes spéciales d'équipement

(en milliers d'euros)

|

Organisme affectataire |

Plafond en LFI 2021 |

Plafond en PLF 2022 |

Évolution |

|

Agence pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Guadeloupe |

807 |

1 186 |

+ 379 |

|

Agence pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Martinique |

752 |

1 198 |

+ 446 |

|

EPF 311 ( * ) de Lorraine |

12 156 |

9 480 |

- 2 676 |

|

EPF de Normandie |

10 479 |

9 823 |

- 656 |

|

EPF de l'Ouest Rhône-Alpes |

20 510 |

19 104 |

- 1 406 |

|

EPF de Provence-Alpes-Côte d'Azur |

38 659 |

37 859 |

- 800 |

|

EPF d'Île-de-France |

137 046 |

141 226 |

+ 4 180 |

|

EPF de Nouvelle-Aquitaine |

24 322 |

22 161 |

- 2 161 |

|

EPF d'Occitanie |

23 878 |

22 830 |

- 1 048 |

|

EPF de Bretagne |

10 893 |

7 751 |

- 3 142 |

|

EPF de Vendée |

2 944 |

2 314 |

- 630 |

|

EPF Nord-Pas-de-Calais |

27 763 |

18 233 |

- 9 530 |

|

EPFA 312 ( * ) de Guyane |

3 471 |

3 405 |

- 66 |

|

EPFA de Mayotte |

722 |

891 |

+ 169 |

|

Société du Grand Paris (SGP) |

67 100 |

67 100 |

|

|

Total |

381 502 |

364 561 |

- 16 941 |

Source : commission des finances, à partir du I de l'article 46 de la loi de finances initiale pour 2012 et du présent article

Ces évolutions se placent dans le cadre de la réforme de la fiscalité locale instituée par la loi de finances pour 2020.

La disparition progressive de la taxe d'habitation sur les résidences principales réduit en effet l'assiette des taxes spéciales d'équipement. Une compensation budgétaire de 131,1 millions d'euros a été instituée par la loi de finances pour 2021, sur le programme 135 « Urbanisme, territoires et amélioration de l'habitat » de la mission « Cohésion des territoires », en faveur des EPF de l'État, des EPFA et des EPF locaux.

En outre, le produit de la TSE recouvrée par ces mêmes organismes, ainsi que par les agences des cinquante pas géométriques et par la Société du Grand Paris (SGP), est répartie entre les assujettis à différentes impositions locales (cotisation foncière des entreprises, taxes foncières, taxe d'habitation pour les résidences secondaires). Le projet de loi de finances pour 2021 a modifié les règles d'évaluation de l'assiette foncière des établissements industriels, ce qui a entraîné un report de perception de la ressource pour certains organismes. Le projet de loi de finances a donc institué une seconde compensation, sur le même programme 135, d'un montant de 50 millions d'euros en faveur de ces établissements 313 ( * ) .

En 2022 , la compensation budgétaire sur le programme 135 est en légère augmentation, à 182,3 millions d'euros au total.

Selon l'évaluation préalable du présent article, les plafonds de TSE affectée ont été fixés en loi de finances initiale pour 2021 sur la base du produit global de taxe spéciale d'équipement de 2020, dont la répartition entre les différentes taxes locales n'était pas encore connue. Les modifications de plafond prévues par le présent article correspondent à un réajustement ayant pour objectif de garantir la neutralité de la réforme en 2022.

Il est ainsi estimé que les EPF et EPFA ont perçu un montant de 3,9 millions d'euros de ressources excédentaires en 2021. Il est donc nécessaire de réduire le plafond de 7,8 millions d'euros au total en 2022, afin d'ajuster le plafond à la réalité de la compensation mais aussi de récupérer le montant excédentaire perçu en 2021.

Outre cette mesure d'ajustement des compensations, les plafonds sont également modifiés, comme chaque année, afin d' adapter les ressources des EPF à leurs besoins en 2022, ce qui représente, hors agences des cinquante pas géométriques, une baisse nette de 10 milliards d'euros .

F. LES RESSOURCES AFFECTÉES À L'AUTORITÉ DES MARCHÉS FINANCIERS SONT EN LÉGÈRE HAUSSE (8° DU I)

Autorité publique indépendante, l' Autorité des marchés financiers (AMF) reçoit une fraction des droits et contributions pour frais de contrôle, plafonnée à 101,5 millions d'euros par le I de l'article 46 de la loi de finances initiale pour 2012.

Le présent article propose de rehausser ce plafond à un niveau de 106,0 millions d'euros en 2022 ( 8° du I ).

Il s'agit, selon l'exposé des motifs, de permettre à l'Agence de faire face au développement de ses missions : renforcement des exigences de conformité, développement de la finance durable, développement de nouvelles pratiques (notamment liées aux crypto-actifs) et de nouveaux acteurs en matière de digitalisation des marchés financiers, accompagnement et supervision des acteurs qui décident de se domicilier en France à la suite du « Brexit » et contributions dues à l'Autorité européenne des marchés financiers (ESMA) afin de renforcer la coordination de la régulation des marchés financiers à l'échelle de l'Union européenne.

G. LA SUPPRESSION D'UNE AFFECTATION DE TAXE SIMPLIFIE À LA MARGE LE CIRCUIT DE FINANCEMENT DU FONDS NATIONAL DES AIDES AU LOGEMENT (9° DU I ET 2° DU III)

Le fonds national des aides au logement (FNAL) est un fonds sans personnalité juridique qui centralise les contributions de plusieurs acteurs afin de compenser aux caisses d'allocation familiales et à la Mutualité sociale agricole (MSA) le versement des aides personnelles au logement (APL).

Ce fonds dispose en 2021, selon la loi de finances initiale, de ressources égales à 16,0 milliards d'euros , se décomposant ainsi 314 ( * ) :

- 12,4 milliards d'euros de contribution de l'État inscrite au programme 109 « Aide à l'accès au logement » de la mission « Cohésion des territoires » ;

- 2,5 milliards d'euros de contributions des employeurs ;

- 1 milliard d'euros de contribution exceptionnelle du groupe Action Logement;

- 109 millions d'euros au titre de la fiscalité affectée.

La fiscalité affectée au FNAL comprend deux taxes :

- la taxe annuelle sur les locaux à usage de bureaux , les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France (TSB), pour un montant plafonné à 45,0 millions d'euros par le I de l'article 46 de la loi de finances initiale pour 2012 ;

- la taxe sur les plus-values immobilières , pour un montant plafonné à 66,2 millions d'euros.

La fiscalité affectée ne représente donc qu'un montant très réduit, inférieur à 1 % des besoins du FNAL.

Le présent article met fin à l'affectation d'une fraction de la taxe sur les plus-values immobilières au FNAL en supprimant le troisième alinéa du I de l'article 1609 nonies G du code général des impôts ( 2° du III ).

En conséquence il supprime également le plafonnement de l'affectation de cette taxe ( 9° du I ).

En compensation, la contribution budgétaire imputée sur le programme 109 est accrue de 45,0 millions d'euros, ce qui constitue un effet limité puisque le budget de l'État doit également compenser en même temps l'absence de contribution du groupe Action Logement au FNAL en 2022.

Comme l'indique l'exposé des motifs du présent article, cette suppression d'affectation de taxe permet de simplifier quelque peu le schéma de financement du FNAL.

L'Assemblée nationale a adopté deux amendements identiques déposés par le Gouvernement et par M. Laurent Saint-Martin, rapporteur général, tendant à abroger également, par coordination, le 3° de l'article L. 813-1 du code de la construction et de l'habitation , qui mentionne le produit de la taxe sur les plus-values immobilières parmi les ressources du FNAL.

H. LE PLAFOND D'AFFECTATION DU DROIT DE FRANCISATION AU CONSERVATOIRE DE L'ESPACE LITTORAL ET DES RIVAGES LACUSTRES EST AJUSTÉ À L'ÉVOLUTION DE SES BESOINS (10° DU I)

Établissement public national à caractère administratif, le Conservatoire de l'espace littoral et des rivages lacustres (CELRL) conduit une politique foncière de sauvegarde des espaces naturels dans les cantons côtiers et les communes riveraines des lacs de plus de 1 000 hectares, en métropole et Outre-mer.

Opérateur du programme 113 « Paysage, eau et biodiversité » de la mission « Écologie, mobilité et développement durables », le CELRL reçoit en 2022 une dotation budgétaire de 150 millions d'euros en crédits de paiement sur le programme 162 « Interventions territoriales de l'État » de la mission « Cohésion des territoires », alors qu'il a reçu en 2021 une dotation de 272 millions d'euros, également en crédits de paiement uniquement, sur le programme 113.

Il bénéficie par ailleurs d'une subvention de 25 millions d'euros dans le cadre du plan de relance pour les années 2021 à 2023 afin d'accroître et d'accélérer sur cette période la mise en oeuvre de 75 projets.

Il est également affectataire d'une fraction du droit annuel de francisation et de navigation des navires de plaisance , qui est dû pour les navires francisés de 7 mètres et plus, ou d'une longueur de coque inférieure à 7 mètres dotés d'une motorisation égale ou supérieure à 22 chevaux administratifs, ainsi que pour les véhicules nautiques à moteur dont la puissance des moteurs est égale ou supérieure à 90 kW.

En application de l'article 224 du code des douanes, le produit de cette taxe perçu hors de la collectivité territoriale de Corse est affecté par ordre de priorité :

- aux éco-organismes agréés faisant partie de la filière de responsabilité élargie du producteur (REP) relative aux navires de plaisance et de sport hors d'usage, pour un montant égal à 3 % du produit de la taxe en 2021, ou 2 % en cas de non-atteinte des objectifs de traitement des déchets ;

- au CELRL, dans la limite d'un plafond de 38,5 millions d'euros par le I de l'article 46 de la loi de finances initiale pour 2012 ;

- aux organismes de secours et de sauvetage en mer, dans un plafond de 4 millions d'euros.

Le présent article augmente de 1,5 million d'euros le plafond d'affectation de cette taxe au CELRL, pour la faire passer à 40,0 millions d'euros (10° du I).

Selon le tome 1 de l'annexe « Voies et moyens », le montant affecté serait en 2022 de 900 000 euros pour les éco-organismes , de 40 millions d'euros pour le CELRL et de 180 000 euro s pour les organismes de secours et de sauvetage en mer .

L'augmentation du plafond d'affectation au CELRL aurait donc pour effet une diminution de la ressource affectée à ces derniers organismes , qui recevraient 815 000 euros au titre de cette taxe en 2021.

La hausse du plafond du CELRL est toutefois justifiée, selon l'évaluation préalable de l'article, par la nécessité de contribuer au financement de la montée en charge des dépenses de l'opérateur, compte tenu de l'extension de son domaine qui atteint 210 339 hectares à la fin 2020, soit 3 533 hectares supplémentaires de surfaces protégées par rapport à 2019.

Par ailleurs, les organismes de secours et de sauvetage en mer sont également affectataires d'une fraction du droit de passeport applicable aux grands navires de plaisance, plafonnée à 4 millions d'euros, qui rapporterait 100 000 euros en 2022, contre 419 487 euros en 2020 et en 2021. Toutefois, le financement par taxes affectés représente en fait une part mineure du financement de ces organismes, qui dépendent pour l'essentiel de dons de personnes privées, ainsi que des collectivités territoriales 315 ( * ) .

I. LE PLAFOND D'AFFECTATION DE LA CONTRIBUTION VIE ÉTUDIANTE ET DE CAMPUS AUX UNIVERSITÉS EST ADAPTÉ À SON PRODUIT PRÉVISIONNEL (11° DU I)

La contribution vie étudiante et de campus (CVEC), prévue par l'article L. 841-5 du code de l'éducation, vise à favoriser l'accueil et l'accompagnement social, sanitaire, culturel et sportif des étudiants et à conforter les actions de prévention et d'éducation à la santé réalisées à leur intention. Elle est due chaque année par les étudiants.

Le produit de cette taxe est affecté aux établissements publics d'enseignement supérieur et assimilés , dans un plafond fixé par le I de l'article 46 de la loi de finances initiale pour 2012 à 150 millions d'euros en 2021.

Le présent article propose d' augmenter ce plafond de 15 millions d'euros , le faisant passer à 165 millions d'euros ( 11° du I ).

Le produit de cette taxe évolue chaque année en fonction du nombre d'étudiants, attendu à un niveau plus élevé en 2021 en raison du taux de réussite élevé au baccalauréat, et du niveau de l'inflation sur laquelle elle est indexée.

L'ajustement du plafond d'affectation de la CVEC permet en fait, comme les années précédentes, d'adapter ce plafond au produit prévisionnel de la taxe.

J. LES REDEVANCES AFFECTÉES À L'INSTITUT NATIONAL DE LA PROPRIÉTÉ INDUSTRIELLE FONT L'OBJET D'UN NOUVEAU RESSERREMENT (24° DU I)

Opérateur rattaché au programme 134 « Développement des entreprises et régulations » de la mission « Économie », l' Institut national de la propriété industrielle (INPI) ne reçoit pas de subventions directes de l'État. Il est financé par les redevances payées par les entreprises pour le dépôt et le maintien de leurs titres de propriété industrielle, ainsi que par les recettes liées à la tenue du registre national du commerce et des sociétés (RNCS). Il peut également percevoir des recettes accessoires.

La loi de finances pour 2021 a introduit un plafonnement à l'affectation de redevances à l'INPI, à hauteur de 124 millions d'euros.

Alors que le projet de loi de finances pour 2021 prévoyait de plafonner à un niveau de 192,4 millions d'euros l'affectation à l'INPI de toutes redevances perçues en matière de propriété industrielle et en matière du registre national du commerce et des sociétés, l'Assemblée nationale avait, lors de l'examen du texte en nouvelle lecture, exclu du périmètre du plafonnement certaines redevances collectées par l'Institut pour le compte d'organismes tiers : fraction des redevances perçues au titre du maintien en vigueur des brevets européens, reversée à l'Office européen des brevets, et certaines recettes collectées dans le cadre du nouveau guichet unique pour les formalités d'entreprises. Le niveau du plafonnement avait donc été réduit à 124 millions d'euros, sur le périmètre ainsi retenu.

À compter de 2022, le présent article réduit ce plafond à 94 millions d'euros ( 24° du I ).

L'an passé, le rapporteur général avait approuvé l'introduction du plafonnement, compte tenu des critiques formulées par la Cour des comptes dans un référé relatif à l'INPI 316 ( * ) , considérant notamment que le mécanisme actuel des redevances permet à l'Institut d'accumuler des excédents anormaux.

Selon l'évaluation préalable du présent article, la trésorerie de l'établissement était de 290,6 millions d'euros à la fin 2020, correspondant à plus d'une année de dépenses de l'organisme. Le resserrement du plafonnement paraît donc supportable et compatible avec la poursuite des missions de l'INPI.

K. LE NIVEAU DE LA FISCALITÉ AFFECTÉE À L'INSTITUT DE RADIOPROTECTION ET DE SÉCURITÉ NUCLÉAIRE (IRSN) EST AJUSTÉ SUITE À LA FERMETURE D'UN ÉTABLISSEMENT (25° DU I)

Opérateur du programme 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durables » de la mission « Recherche et enseignement supérieur », l' Institut de radioprotection et de sureté nucléaire (IRSN) est un établissement public à caractère industriel et commercial (EPIC) qui exerce, en application de l'article L. 592-45 du code de l'environnement, des missions d'expertise et de recherche dans le domaine de la sécurité nucléaire.

Selon l'annexe budgétaire « Opérateurs », ses produits sont, dans son budget initial pour 2021, de 282,7 millions d'euros, dont une subvention de 171,9 millions d'euros, qui reste stable en 2022, et un montant de fiscalité affectée de 61,4 millions d'euros et des produits divers à hauteur de 47,0 millions d'euros.

La fiscalité affectée est constituée par une fraction du produit de la contribution annuelle due par les exploitants d'installations nucléaires de base , plafonnée à un niveau de 61,3 millions d'euros par le I de l'article 46 de la loi de finances initiale pour 2012.

Le présent article propose d' abaisser ce plafond de 200 000 euros , à un niveau de 61,1 millions d'euros ( 25° du I ).

Cette évolution a pour objet d'ajuster le plafond au produit prévisionnel de la taxe, qui diminuerait en 2022 en raison de la fermeture d'une installation nucléaire de base (INB).

L. LA FISCALITÉ AFFECTÉE À LA SOCIÉTÉ DU GRAND PARIS (SGP) EST LÉGÈREMENT REHAUSSÉE EN LIEN AVEC L'AUGMENTATION PRÉVISIONNELLE DU PRODUIT DES TAXES (26° À 28° DU I)

Opérateur du programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables », la Société du Grand Paris est un établissement public de l'État à caractère industriel et commercial chargé de concevoir et d'élaborer le schéma d'ensemble et les projets d'infrastructures composant le réseau de transport public du Grand Paris et d'en assurer la réalisation.

Ses produits, prévus à un niveau de 832 millions d'euros par son budget initial pour 2021, proviennent principalement de cinq taxes affectées , dont trois voient leur niveau de plafonnement rehaussé par le présent article ( 26° à 28° du I ) :

- la taxe spéciale d'équipement (plafond de 67,1 millions d'euros, qui resterait identique en 2022 comme indiqué supra ) ;

- la taxe sur les surfaces de stationnement (plafond de 16 millions d'euros en 2021, augmenté à 28 millions d'euros en 2022 ) ;

- l'imposition forfaitaire sur le matériel roulant circulant sur le réseau de transport ferroviaire et guidé (75 millions d'euros en 2021, 76 millions d'euros en 2022 ) ;

- la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France (593,9 millions d'euros en 2021, 601 millions d'euros en 2022 ) ;

- la taxe additionnelle régionale de 15 % à la taxe de séjour en Île-de-France (30 millions d'euros en 2021 et 2022).

Ces plafonds seraient presque atteints en 2021, pour un produit total de fiscalité affectée de 764,3 millions d'euros, contre un montant maximal possible de 782 millions d'euros.

En 2022, compte tenu des prévisions de recettes, le niveau de la fiscalité affectée à la SGP serait de 786,2 millions d'euros , en hausse de 21,9 milliards d'euros, le plafonnement étant de 802,1 millions d'euros au total, soit une hausse de 19,9 milliards d'euros.

L'évaluation préalable de l'article indique que l'évolution de ces plafonds d'affectation tend à prendre en compte la progression attendue du rendement de ces taxes .

Les plafonds des trois taxes concernées sont en effet fixés à un niveau à peu près égal au niveau du produit total attendu de ces taxes, seule la taxe additionnelle régionale de 15 % ayant un plafond très supérieur.

Pour mémoire, le rapport remis en 2018 au Premier ministre par Gilles Carrez sur les ressources de la société du grand Paris avait identifié un manque de ressources annuelles pour la SGP compris en 200 et 250 millions d'euros. À la suite de ce rapport, 180 millions d'euros de recettes annuelles complémentaires ont été affectées à la SGP lors des lois de finances pour 2019 et pour 2020. S'il peut subsister par conséquent un manque résiduel, la SGP se finance toutefois très largement par l'emprunt et le niveau d'affectation de recettes actuel pourrait être suffisant pour l'instant.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : UNE SIMPLE MESURE DE COORDINATION

Comme indiqué supra, sur la proposition conjointe du Gouvernement et de M. Laurent Saint-Martin, rapporteur général de la commission des finances, les députés ont abrogé le 3° de l'article L. 813-1 du code de la construction et de l'habitation, ce qui constitue une simple mesure de coordination avec la rebudgétisation de la taxe sur les plus-values immobilières, également prévue par le présent article.

IV. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER CES ÉVOLUTIONS LIMITÉES DE LA FISCALITÉ AFFECTÉE

Le rapporteur général prend acte des évolutions proposées par le présent article au mécanisme du plafonnement des taxes affectées.

Si elles concernent comme chaque année plusieurs dizaines de taxes, elles sont assez limitées en volume et ne s'accompagnent pas, comme dans les précédents projets de loi de finances, de réformes importantes du mode de financement de certains organismes. La somme des plafonnements passe ainsi de 18,759 milliards d'euros en loi de finances initiale pour 2021 à 18,714 millions d'euros dans le présent projet de loi de finances, soit une réduction de 0,24 % seulement.

En outre, les évolutions les plus importantes ne correspondent pas à une modification réelle du niveau de financement des organismes concernés . La suppression de l'affectation de la taxe annuelle sur les logements vacants à l'ANAH s'accompagne d'un accroissement à due concurrence du plafond d'affectation à cet organisme du produit de la vente des quotas carbone. De même, la suppression de l'affectation du produit de la taxe sur les plus-values immobilières au FNAL est compensée par la contribution d'équilibre apportée à ce fonds par l'État. Ces mouvements doivent être approuvés en ce qu'ils contribuent à une certaine simplification du paysage de la fiscalité affectée, mais il s'agit de jeux à somme nulle pour l'organisme comme pour l'État.

Le rapporteur général note toutefois que certaines évolutions ne correspondent guère aux principes du plafonnement des taxes affectées .

Plusieurs plafonds sont ainsi fixés non pas en fonction d'une analyse des besoins de l'organisme , mais simplement par référence au produit prévisionnel de la taxe . C'est le cas par exemple des taxes affectées à l'IRSN ou à la Société du Grand Paris, ou encore de la cotisation vie étudiante et de campus (CVEC) affectée aux universités.

Pour la CVEC, cette adaptation faite chaque année permet certes de consacrer l'intégralité de cette ressource à l'amélioration des actions en faveur de la vie étudiante et de campus, ce qui est certainement souhaitable. Toutefois, dans tous ces cas, le plafonnement ne représente pas de réelle contrainte sur le financement du service apporté, même si le maintien d'un plafonnement permet de garantir un contrôle, chaque année, du montant affecté à ces établissements.

Décision de la commission : la commission des finances propose d'adopter l'article sans modification.

ARTICLE

14 bis

Assujettissement des compagnies holding d'investissement et des

compagnies holding d'investissement mère dans l'Union à la

contribution pour frais de contrôle acquittée auprès de la

Banque de France

. Le présent article prévoit de compléter la liste des personnes assujetties à la contribution pour frais de contrôle par l'Autorité de contrôle prudentiel et de résolution, en ajoutant les compagnies holding d'investissement ainsi que les compagnies holding d'investissement mère dans l'Union.

Ces deux entités ont été consacrées en droit français dans le cadre de l'entrée en vigueur du « paquet législatif » européen relatif au cadre prudentiel des entreprises d'investissement, composé d'un règlement et d'une directive adoptés le 27 novembre 2019.

Si l'ordonnance du 23 juin dernier ayant transposé cette directive a placé les compagnies holding d'investissement ainsi que les compagnies holding d'investissement mère dans l'Union sous le contrôle de l'ACPR, elle n'a pas prévu les modalités de leur assujettissement à la contribution pour frais de contrôle.

La commission propose d'adopter cet article tout en procédant à des modifications rédactionnelles.

I. LE DROIT EXISTANT : UNE RÉCENTE RÉFORME DU CADRE PRUDENTIEL DES ENTREPRISES D'INVESTISSEMENT CONDUISANT À ÉTENDRE LES MISSIONS DE L'AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION

A. L'AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION TIRE L'ESSENTIEL DE SES RESSOURCES DES CONTRIBUTIONS DES PERSONNES SOUMISES À SON CONTRÔLE

L'Autorité de contrôle prudentiel et de résolution (ACPR), créée par l'ordonnance du 21 janvier 2010 317 ( * ) et dont les missions ont été complétées par la loi du 26 juillet 2013 318 ( * ) , est chargée de l'ensemble des missions d'agrément et de supervision prudentielle des établissements et organismes des secteurs de la banque et de l'assurance. L'Autorité est également chargée de la protection de la clientèle des établissements soumis à son contrôle.

Ses missions sont définies aux articles L. 612-1 à L. 612-3 du code monétaire et financier.

En particulier, l'article L. 612-2 du code monétaire et financier dresse la liste des secteurs qui relèvent du contrôle de l'ACPR . Les personnes soumises à ce contrôle sont redevables d'une contribution pour frais de contrôle , acquittée auprès de la Banque de France au titre de l'activité qu'elles exercent.

L'article L. 612-20 du code monétaire et financier précise les règles d'assiette et de recouvrement de ces contributions en fonction de la nature juridique des personnes soumises au contrôle de l'ACPR.

Ces contributions constituent la quasi-intégralité des ressources financières de l'ACPR. Plafonné chaque année en loi de finances, le montant de leur affectation s'établit à 195 millions d'euros en 2022 , stable depuis plusieurs années.

B. LA RÉFORME DU CADRE PRUDENTIEL DES ENTREPRISES D'INVESTISSEMENT A COMPLÉTÉ LA LISTE DES PERSONNES CONTRÔLÉES PAR L'ACPR

L'ordonnance du 23 juin 2021 319 ( * ) a introduit en droit français les compagnies holding d'investissement et les compagnies holding d'investissement mères dans l'Union, en les plaçant sous le contrôle de l'ACPR.

Cette ordonnance, prise sur le fondement de l'article 15 de la loi du 3 décembre 2020 portant diverses dispositions d'adaptation au droit de l'Union européenne en matière économique et financière (DDADUE) 320 ( * ) , a procédé à la transposition de la directive du 27 novembre 2019 concernant la surveillance prudentielle des entreprises d'investissement .

Couplée à un règlement, cette directive a été présentée en décembre 2017 par la Commission européenne, dans le double contexte de l'approfondissement de l'Union des marchés de capitaux et de sortie du Royaume-Uni de l'Union européenne.

Adoptés en novembre 2019, les deux textes introduisent un cadre prudentiel dédié aux entreprises d'investissement , différencié par rapport aux établissements de crédit, et proportionné, afin de mieux correspondre à leur grande hétérogénéité.

Dans ce cadre, le code monétaire et financier distingue désormais quatre types d'entreprises d'investissement :

- les entreprises d'investissement de classe 1 , qui sont juridiquement requalifiées en établissement de crédit , lorsque leur seuil de bilan excède 30 milliards d'euros et qu'elles effectuent des services d'investissement de prise ferme et de placement garanti - les plus systémiques étant susceptibles d'être placées sous la supervision du mécanisme de supervision unique (MSU) ;

- les entreprises d'investissement de classe 1 bis , qui sont soumises à certaines dispositions prudentielles des établissements de crédit lorsque leur seuil de bilan est compris entre 15 milliards et 30 milliards d'euros - l'autorité nationale de supervision pouvant abaisser le seuil plancher à 5 milliards d'euros - et qu'elles effectuent les mêmes services d'investissement de prise ferme et de placement garanti ;

- les entreprises d'investissement de classe 2 , définies par l'article 12 du règlement du 27 novembre 2019, qui appliquent un régime prudentiel spécifique , avec des exigences de fonds propres variables selon les activités exercées - actifs sous gestion, ordres de client traités, actifs administrés, etc. ;

- les entreprises d'investissement de classe 3 , dite « petites et non interconnectées », définies par l'article 12 du règlement du 27 novembre 2019, qui appliquent un régime simplifié .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : ASSUJETTIR DEUX NOUVELLES ENTITÉS AUX CONTRIBUTIONS POUR FRAIS DE CONTRÔLE PAR L'ACPR

Le présent article a été introduit par l'Assemblée nationale à la suite de l'adoption d'un amendement du Gouvernement , avec un avis favorable de la commission des finances.

Il vise à tenir compte de la transposition de la directive du 27 novembre 2019 précitée, concernant la surveillance prudentielle des entreprises d'investissement opérée par l'ordonnance du 23 juin dernier. En effet, si cette dernière a consacré en droit français certaines entités en les plaçant sous le contrôle de l'ACPR, elle n'a pas prévu leur assujettissement aux contributions pour frais de contrôle.

Pour cela, le présent article modifie l'article L. 612-20 du code monétaire et financier , lequel précise les règles d'assiette et de recouvrement de ces contributions en fonction de la nature juridique des personnes soumises au contrôle de l'ACPR.

Si une réécriture intégrale de certains paragraphes est opérée, les modifications opérées sont d'ampleur plus limitée, puisqu'elles visent simplement à introduire à plusieurs occurrences la mention des compagnies holding d'investissement et des compagnies holding d'investissement mères dans l'Union.

Le présent article comporte deux modifications ayant pour objet :

- d'une part, de rendre redevables les compagnies holding d'investissement mères dans l'Union d'une contribution proportionnelle , calculée sur la base d'une assiette correspondant aux exigences minimales en fonds propres permettant d'assurer le respect des ratios de couverture et d'un taux compris entre 0,4 pour mille et 0,8 pour mille, sur le modèle de ce qui est actuellement en vigueur pour les autres entités assujetties au contrôle de l'ACPR. Cette contribution ne pourra être inférieure à une contribution minimale, dont le montant est compris entre 500 euros et 1 500 euros 321 ( * ) ;

- d'autre part, de rendre redevables les compagnies holding d'investissement , qui ne sont pas soumises à des exigences de ratio de couverture et de capital initial, d'une contribution forfaitaire comprise entre 500 euros et 1 500 euros, dont le montant sera fixé par arrêté du ministre chargé de l'économie.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE PRÉCISION BIENVENUE

Le rapporteur général prend acte de la modification opérée par le présent article, qui vient utilement compléter l'ordonnance du 23 juin dernier ayant adapté notre droit au nouveau cadre prudentiel européen régissant les entreprises d'investissement. Ce cadre vise, plus globalement, à renforcer l'attractivité des places financières européennes à la suite du Brexit.

Selon les données transmises par le Trésor, dix-huit compagnies holding d'investissement ont été recensées , lesquelles se trouvent également être des compagnies mères dans l'Union européenne.

Il doit être toutefois relevé qu'en l'absence d'un relèvement du plafond du produit de contributions pour frais de contrôle affecté à l'ACPR, le surcroît de recettes ainsi perçu sera versé au budget général .

La commission a adopté un amendement FINC.19 (I-35) opérant des modifications rédactionnelles.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE

14 ter

Assujettissement des prestataires de services de financement

participatif

à une contribution versée à

l'Autorité des marchés financiers

. Le présent article vise à assujettir les prestataires de services de financement participatif (PSFP) agréés en France aux contributions annuelles obligatoires dues par les acteurs financiers à l'Autorité des marchés financiers (AMF). Le montant de cette contribution serait défini par décret et compris entre 2 500 euros et 5 000 euros.

Il s'agit en réalité moins d'une mesure nouvelle que d'une mesure de coordination : le statut des PSFP est prévu par le règlement européen du 7 octobre 2020 relatif aux prestataires européens de services de financement participatif pour les entrepreneurs. Il devrait se substituer en grande partie au cadre national français, et, en particulier, au statut de conseiller en investissements participatifs (CIP). Ces derniers sont déjà tenus de s'acquitter d'une contribution pour frais de contrôle auprès de l'AMF, dont le montant est aujourd'hui de 450 euros. La révision à la hausse liée au nouveau statut s'explique en grande partie par l'ampleur des missions de supervision de l'AMF vis-à-vis de ces acteurs.

La commission rappelle qu'il sera impératif, pour l'année 2023, de rouvrir le débat sur le mécanisme des contributions volontaires, qui reviennent à contourner le plafonnement des taxes affectées et suscitent des interrogations quant à leur compatibilité avec le statut d'autorité publique indépendante de l'AMF.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES ACTEURS FINANCIERS SUPERVISÉS PAR L'AUTORITÉ DES MARCHÉS FINANCIERS DOIVENT S'ACQUITTER D'UNE CONTRIBUTION ANNUELLE OBLIGATOIRE

A. LES RESSOURCES DE L'AUTORITÉ DES MARCHÉS FINANCIERS PROVIENNENT QUASI-EXCLUSIVEMENT DE CONTRIBUTIONS OBLIGATOIRES

L' Autorité des marchés financiers (AMF), autorité publique indépendante, est chargée de réguler les acteurs et les produits de la place financière française 322 ( * ) , à savoir :

- les marchés financiers et leurs infrastructures ;

- les opérations et l'information financière et extra-financière des sociétés cotées ;

- les intermédiaires financiers autorisés à fournir des services d'investissement ou des conseils en investissements financiers (établissements de crédit autorisés à fournir des services d'investissement, entreprises d'investissement, sociétés de gestion de portefeuille, conseillers en investissements financiers, conseillers en investissements participatifs, démarcheurs) ;

- les produits d'épargne collective investis dans des instruments financiers et tous autres placements offerts au public (hors assurance-vie et épargne bancaire) ;

- les émetteurs procédant à une offre au public de jetons et les prestataires de services sur actifs numériques.

Aux termes de l 'article L. 621-5-3 du code monétaire et financier , l'AMF perçoit le produit des droits et contributions versés par les acteurs soumis à son contrôle , dans la limite d'un plafond de recettes actuellement fixé à 101,5 millions d'euros et que l'article 14 du présent projet de loi de finances se propose de porter à 106 millions d'euros .

En complément de ces droits et contributions obligatoires, la loi de finances pour 2018 323 ( * ) a autorisé l'AMF à percevoir des « contributions volontaires » versées par des associations professionnelles représentant les personnes soumises à son contrôle, en vue du financement de projets d'intérêt commun (article L. 621-5-5 du code monétaire et financier). Une contribution volontaire est aujourd'hui versée, depuis 2018 et jusqu'en 2022, par l'association française de la gestion financière (AFG), à hauteur de six millions d'euros par an au titre du financement du projet informatique ROSA 324 ( * ) , pour un total qui s'élèvera sur la période 2018-2022 à 30 millions d'euros 325 ( * ) .

Ces droits et contributions représentent la quasi-totalité des produits perçus par l'AMF .

Recettes perçues par l'Autorité des marchés financiers

(en millions d'euros)

|

2020 (exécuté) |

2021 (prévision) |

2022 (prévision) |

|

|

Recettes contributives |

123,1 |

114,6 |

121,0 |

|

Contributions sur les émetteurs et les opérations et informations financières |

34,3 |

29,7 |

31,4 |

|

Contributions sur les marchés financiers |

22,5 |

22,4 |

22,6 |

|

Contributions concernant les conseillers en investissements |

2,5 |

2,6 |

2,6 |

|

Contributions sur les gérants d'actifs et les fonds d'investissement |

57,7 |

54,0 |

58,3 |

|

Contribution volontaire |

6,0 |

6,0 |

6,0 |

|

Produits divers |

1,7 |

1,3 |

1,3 |

|

Total des produits |

124,8 |

115,9 |

122,3 |

|

Plafond des recettes (hors produits divers et contributions volontaires) |

99,0 |

101,5 |

106,0 |

Source : commission des finances, d'après le rapport sur les autorités administratives et publiques indépendantes , annexé au projet de loi de finances pour 2022

Les contributions ont fait l'objet d'une réforme de grande ampleur dans le cadre de la loi de finances initiale pour 2019 , à la suite notamment de critiques de la Cour des comptes 326 ( * ) . Les prestataires de services d'investissement (PSI) sont depuis lors redevables d'une contribution forfaitaire au titre de la fourniture de services d'investissement , qui ne dépend plus du nombre de services fournis et du niveau des fonds propres.

L'article L. 621-5-3 du code monétaire et financier a de nouveau été modifié dans le cadre de la loi de finances pour 2021 327 ( * ) afin :

- d'alléger les contributions forfaitaires pesant sur les PSI de petite taille ;

- d'augmenter la contribution spécifique des grandes banques ;

- de mettre à contribution les nouveaux acteurs de l'univers des cryptoactifs , jusqu'ici exemptés de contribution, c'est-à-dire les émetteurs de jetons sollicitant le visa optionnel de l'AMF pour réaliser une offre au public de jetons, les prestataires de services sur actifs numériques (PSAN) soumis à l'enregistrement obligatoire ainsi que les PSAN sollicitant l'agrément optionnel délivré par l'AMF.

B. UNE MODIFICATION À VENIR DU RÉGIME APPLICABLE AUX SERVICES DE FINANCEMENT PARTICIPATIF

1. Le cadre national applicable aux services de financement participatif

L'ordonnance du 30 mai 2014 relative au financement participatif 328 ( * ) a défini un cadre juridique national propre, en distinguant :

- le financement participatif effectué sous forme de titres financiers, régulé par l'Autorité des marchés financiers (AMF). Les conseillers en investissements participatifs (CIP), qui exercent une activité de conseil en investissement portant sur des offres de titre de capital et de titres de créance exercée au moyen d'un site internet 329 ( * ) , doivent adhérer à une association professionnelle, agréée par l'AMF. Ils doivent également s'enregistrer auprès de l'organisme pour le registre des intermédiaires en assurance, banque et finance (Orias) ;

- le financement participatif sous forme de prêts et de dons, régulé par l'Autorité de contrôle prudentiel et de résolution (ACPR). Cette activité est exercée par des intermédiaires en financement participatif (IFP), qui doivent également être enregistrés auprès de l'Orias.

Les statuts de CIP et d'IFP peuvent être cumulés : 65 CIP étaient enregistrés auprès de l'Orias au 31 décembre 2020 , soit huit nouvelles immatriculations en 2020 (sept en 2019) 330 ( * ) . Les CIP sont redevables d'une contribution à l'AMF, dont le montant - fixé par décret dans une fourchette allant de 400 euros à 1000 euros - est aujourd'hui de 450 euros 331 ( * ) .

Due lors de l'immatriculation initiale du prestataire ou du renouvellement de son immatriculation, la contribution est collectée par l'Orias, qui la reverse ensuite à l'AMF.

2. L'instauration d'un cadre européen harmonisé

Adopté en octobre 2020, le règlement (UE) 2020/1503 du Parlement européen et du Conseil relatif aux prestataires européens de services de financement participatif pour les entrepreneurs 332 ( * ) vise à harmoniser les différents régimes mis en place par les États membres afin de faciliter la prestation transfrontalière de services de financement participatif et d'éviter tout risque d'arbitrage réglementaire.

Le règlement européen crée ainsi un statut unique européen de prestataire de services de financement participatif (PSFP), réservé aux personnes morales et soumis à l'obtention d'un agrément. Il entre en vigueur le 10 novembre 2021 , avec toutefois une période de 12 mois laissée aux acteurs concernés - soit jusqu'au 10 novembre 2022 - pour obtenir l'agrément de prestataire européen de services de financement participatif .

Cependant, ces dispositions ne recoupent pas exactement celles en vigueur dans le cadre national et son application requiert des adaptations. L'article 48 de la loi du 8 octobre 2021 portant diverses dispositions d'adaptation au droit de l'Union européenne 333 ( * ) a donc habilité le Gouvernement à prendre par ordonnance, dans un délai d'un an, les mesures relevant du domaine de la loi et destinées à mettre en conformité le cadre national français aux dispositions du règlement européen du 7 octobre 2020 334 ( * ) . Le Gouvernement pourra notamment simplifier les dispositions encadrant les activités de financement participatif en titres, le cas échéant en supprimant le statut de CIP .

Le règlement européen prévoit finalement que chaque État membre désigne une autorité compétente, ici l'AMF, chargée de superviser ces acteurs, ce qui implique plusieurs activités et missions :

- octroyer et, le cas échéant, retirer l'agrément d'un prestataire ;

- constituer le point de contact unique de l'État membre concerné pour communiquer les informations pertinentes et liées à l'agrément du prestataire à l'autorité compétente d'un autre État membre ;

- publier et actualiser les dispositions législatives, règlementaires et administratives applicables aux communications publicitaires des PSFP, avec un contrôle de leur respect ;

- exercer leurs pouvoirs de contrôle et de surveillance auprès de ces prestataires (ex. droit de communication, droit de procéder à des inspections sur place, droit de suspendre une offre de financement participatif ou une communication publicitaire, etc.).

L'AMF devrait ainsi agréer , au cours de l'année 2022 et dans tous les cas avant le 10 novembre, l'ensemble des CIP et des IFP actuels, ainsi que les nouveaux acteurs intéressés par ce statut européen, ce qui, selon ses estimations, devrait représenter une centaine de prestataires au total 335 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : L'ASSUJETTISSEMENT DES PRESTATAIRES DE SERVICES DE FINANCEMENT PARTICIPATIF AU VERSEMENT D'UNE CONTRIBUTION ANNUELLE À L'AUTORITÉ DES MARCHÉS FINANCIERS

L'Assemblée nationale a adopté, avec un avis favorable de la commission des finances, un amendement du Gouvernement visant à assujettir les prestataires de services de financement participatif agréés en France au versement d'une contribution annuelle obligatoire à l'Autorité des marchés financiers .

Le I du présent article modifie pour cela l'article L. 621-5-3 du code monétaire et financier (CMF), en ajoutant ces prestataires à la liste des personnes contrôlées par l'AMF et redevables d'une contribution. Le montant de la contribution sera fixé par décret et devra être compris entre 2 500 euros et 5 000 euros .

Par coordination avec la suppression prévue de ce statut, la mention de « conseillers en investissements participatifs » est supprimée à l'article L. 621-5-4 du CMF, qui encadre le système de liquidation, d'ordonnancement et de recouvrement des contributions obligatoires. La date d'exigibilité de la majoration en cas de retard dans l'acquittement de la contribution est, pour des raisons de procédure, effectivement différente pour les CIP et pour les conseillers en investissements financiers, en l'absence d'avis de paiement. Cette modalité particulière est donc supprimée pour les prestataires de services de financement participatif.

Le II du présent article prévoit toutefois que les conseillers en investissement participatif immatriculés avant le 10 novembre 2022 restent soumis aux dispositions des articles L. 621-5-3 et L. 621-5-4 du CMF dans leur rédaction en vigueur au 31 décembre 2021, et ce jusqu'à ce qu'ils aient obtenu leur agrément en tant que prestataire de services de financement participatif. Cette disposition transitoire vise à ce qu'il n'y ait pas de vide juridique pour les prestataires d'ici l'obligation de disposer de l' agrément de prestataire européen de services de financement participatif.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MESURE DE COORDINATION QUI SE JUSTIFIE PAR LES MISSIONS EXERCÉES PAR L'AUTORITÉ DES MARCHÉS FINANCIERS

A. UNE MESURE PERMETTANT DE PRÉPARER L'ENTRÉE EN VIGUEUR DU RÈGLEMENT EUROPÉEN, TANT POUR LES PRESTATAIRES DE SERVICES DE FINANCEMENT PARTICIPATIF QUE POUR L'AUTORITÉ DES MARCHÉS FINANCIERS

L'objectif du présent article ne soulève pas de difficulté . Il s'agit d'abord d'une mesure de coordination , visant à tenir compte de l'entrée en vigueur du règlement européen sur le financement participatif, qui crée le statut de prestataire de services en financement participatif (PSFP). Ces acteurs, amenés à se substituer en France aux conseillers en investissements participatifs (CIP), doivent logiquement s'acquitter, pour ceux qui sont agréés en France, d'une contribution annuelle obligatoire auprès de l'Autorité des marchés financiers.

Il n'y aurait eu aucune raison de les exempter de la contribution pour frais de contrôle et cet assujettissement s'inscrit dans le cadre de ce qui a été fait tant pour les acteurs régulés de l'univers des cryptoactifs l'an dernier (cf. supra ) qu'auparavant pour les intermédiaires en biens divers par exemple.

Certes, il y a une différence substantielle entre le montant qui peut aujourd'hui être exigible des CIP - entre 400 euros et 1 000 euros - et celui qui serait exigible des PSFP à l'avenir - entre 2 500 euros et 5 000 euros. Toutefois, deux évolutions viennent justifier cette révision à la hausse :

- un plus grand nombre de prestataires pourraient être agréés sous le statut de PSFP. L'AMF estime ainsi qu'elle pourrait agréer une centaine d'acteurs l'an prochain, contre 65 CIP aujourd'hui immatriculés auprès de l'Orias. Le statut européen présente en effet plusieurs avantages, dont celui de sa reconnaissance transfrontalière ;

- aux termes des dispositions du règlement européen, l'AMF serait le point de contact unique pour l'agrément et la supervision des PSFP agréés en France, accroissant de fait ses missions (cf. supra ).

La fourchette choisie pour les contributions annuelles obligatoires des prestataires de services en financement participatif ne semble pas, dans ce contexte, être surévalué ou dénué de tout fondement. Le montant total recouvré serait de 400 000 euros 336 ( * ) , soit environ 4 000 euros par prestataire en reprenant l'estimation de l'AMF sur le nombre d'acteurs agréés.

Pour rappel, l'ensemble des contributions obligatoires versées par les acteurs soumis au contrôle de l'AMF sont soumises à un plafond, porté à 106 millions d'euros par l'article 14 du présent projet de loi : tout excédent est reversé au budget général. Pour 2022, la prévision pour les recettes contributives s'élève à 121 millions d'euros, soit un excédent de 15 millions d'euros . La sujétion des PSFP à une contribution obligatoire auprès de l'AMF n'a donc pas d'impact direct sur ses recettes contributives.

B. LA QUESTION DES CONTRIBUTIONS VOLONTAIRES DEVRA ÊTRE ROUVERTE

En parallèle de l'assujettissement des prestataires de services de financement participatif aux contributions obligatoires dues à l'Autorité des marchés financiers, la question des contributions volontaires demeure ouverte . Dans le cadre de l'examen du projet de loi de finances pour 2018, la commission des finances s'était fermement opposée à l'instauration d'un tel mécanisme 337 ( * ) , et ce pour deux raisons :

- il s'agissait d'un détournement du mécanisme de plafonnement des taxes affectées. Le dispositif des contributions volontaires s'est en effet accompagné de la possibilité de moduler à la baisse le taux de la contribution obligatoire des acteurs concernés. Une telle contrepartie revient très concrètement à grever les recettes de l'État et c'est d'ailleurs bien ce qui peut être constaté ici : l'Association française de la gestion financière (AFG) s'est engagée volontairement à hauteur de 30 millions d'euros sur la période 2018-2022 -financement directement versé à l'AMF - mais, dans le même temps, l'économie sur son montant de contribution obligatoire serait d'environ 45 millions d'euros. Cet écart représente un gain net pour les assujettis, mais un coût net pour les recettes du budget général. Il aurait sans doute été plus opportun de répartir ce montant supplémentaire entre l'État et l'AMF, en rehaussant le plafond d'affectation ;

- le mécanisme des contributions volontaires semble peu compatible avec le statut d'autorité publique indépendante de l'AMF , dès lors qu'il implique pour cette dernière de négocier des financements de gré à gré avec des acteurs qu'elle a pour mission de réguler, de contrôler et de sanctionner.

Pour l'année 2023, et alors que la contribution volontaire de l'AFG prendra fin, il est impératif que, d'une part, les règles relatives aux contributions obligatoires des sociétés de gestion soient révisées , pour rehausser leur niveau afin de tenir compte de la cessation du versement de la contribution volontaire en contrepartie de laquelle le taux de la contribution obligatoire avait été abaissé, et, d'autre part, que le mécanisme de contribution volontaire soit définitivement supprimé , en contrepartie d'un relèvement en bonne et due forme du plafond des recettes affectées à l'AMF , dont les missions ne cessent d'être étendues.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 302 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 303 Les données relatives à la fiscalité affectée correspondent à la totalité des produits des taxes et incluent donc la part qui est en réalité écrêtée au-delà du plafond d'affectation et reviennent au budget général de l'État, pour un montant variant entre 0,7 et 1,7 milliard d'euros chaque année.

* 304 Article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

* 305 Assemblée nationale, amendement I-431 rectifié , déposé par le Gouvernement sur le projet de loi de finances pour 2012.

* 306 Calculs commission des finances, à partir des données ouvertes relatives aux taxes affectées.

* 307 Loi n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités.

* 308 Ces sommes sont versées sur un compte à la Caisse des dépôts et consignations (CDC).

* 309 Tome 1 de l'annexe « Voies et moyens ».

* 310 Directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans l'Union et modifiant la directive 96/61/CE du Conseil, article 10 de la version consolidée .

* 311 Établissement public foncier.

* 312 Établissement public foncier et d'aménagement.

* 313 Projet annuel de performances de la mission « Cohésion des territoires », annexé au projet de loi de finances pour 2021.

* 314 Projet annuel de performances de la mission « Cohésion des territoires », annexée au projet de loi de finances pour 2022.

* 315 Parmi ces organismes, la Société nationale de sauvetage en mer (SNSM) indique dans son dossier de presse que ses ressources de fonctionnement sont en 2019 de 42 millions d'euros, dont 80 % sont d'origine privée et 20 % de subventions publiques de l'État et des collectivités territoriales.

* 316 Cour des comptes, L'Institut national de la propriété industrielle (INPI) , 3 septembre 2019.

* 317 Ordonnance n° 2010-76 du 21 janvier 2010, ratifiée par la loi bancaire et financière n° 2010-1249 du 22 octobre 2010.

* 318 Loi n° 2013-672 du 26 juillet 2013 de séparation et de régulation des activités bancaires.

* 319 Ordonnance n° 2021-796 du 23 juin 2021 portant transposition de la directive (UE) 2019/2034 du Parlement européen et du Conseil du 27 novembre 2019 concernant la surveillance prudentielle des entreprises d'investissement.

* 320 Loi n° 2020-1508 du 3 décembre 2020 portant diverses dispositions d'adaptation au droit de l'Union européenne.

* 321 Le taux effectif et le montant de la contribution minimale étant définis respectivement par un arrêté du ministre de l'économie et par un arrêté des ministres chargés de l'économie, de la mutualité et de la sécurité sociale.

* 322 Selon les informations transmises dans le Rapport sur les autorités administratives et publiques indépendantes , annexé au projet de loi de finances pour 2022.

* 323 Article 138 de la loi de finances n° 2017-1837 du 30 décembre 2017 de finances pour 2018 .

* 324 Modernisation de l'outil d'interface avec les sociétés de gestion.

* 325 Dans le rapport sur les autorités publiques indépendantes précité et annexé au projet de loi de finances, il est indiqué que la fin de cette contribution en 2023 pourrait conduire à réviser le barème des contributions obligations dues par les sociétés de gestion, étant donné qu'il avait été abaissé pour leur permettre de verser cette contribution volontaire, ainsi que son articulation avec le plafonnement des ressources.

* 326 Pour une description détaillée, voir le commentaire de l'article 76 sexies figurant dans le rapport spécial n° 147 (2018-2019) sur la mission « Économie » de Frédérique Espagnac et Bernard Lalande, fait au nom de la commission des finances du Sénat et déposé le 22 novembre 2018.

* 327 Article 69 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 .

* 328 Ordonnance n° 2014-559 du 30 mai 2014 relative au financement participatif.

* 329 Selon la définition prévue à l'article L. 547-1 du code monétaire et financier.

* 330 Autorité des marchés financiers, Rapport annuel d'activité pour l'année 2020 , 15 avril 2021.

* 331 Autorité des marchés financiers, Guide relatif aux droits et contributions dus à l'AMF , 5 février 2021.

* 332 Règlement (UE) 2020/1503 du Parlement européen et du Conseil du 7 octobre 2020 relatif aux prestataires européens de services de financement participatif pour les entrepreneurs, et modifiant le règlement (UE) 2017/1129 et la directive (UE) 2019/1937.

* 333 Loi n° 2021-1308 du 8 octobre 2021 portant diverses dispositions d'adaptation au droit de l'Union européenne dans le domaine des transports, de l'environnement, de l'économie et des finances.

* 334 Pour une description détaillée des dispositions comprises dans le projet de loi portant diverses dispositions d'adaptation au droit de l'Union européenne dans le domaine des transports, de l'environnement et des finances, se reporter à l' avis n° 569 (2020-2021) de M. Hervé Maurey, fait au nom de la commission des finances, déposé le 12 mai 2021.

* 335 Selon les informations transmises dans le Rapport sur les autorités administratives et publiques indépendantes , annexé au projet de loi de finances pour 2022.

* 336 Selon les informations inscrites dans l'objet de l 'amendement 2137 du Gouvernement portant sur l'article 19 relatif à l'équilibre général du budget : « l'amendement n° 2130 portant sur l'adaptation des dispositions du code monétaire et financier relatives aux contributions versées par les acteurs financiers à l'Autorité des marchés financiers créant un statut européen de prestataire de services financier participatif entraine un gain de 0,4 M€ sur la ligne 1799 ».

* 337 La Cour des comptes avait elle aussi demandé la suppression de ce mécanisme, en se référant d'ailleurs à l'analyse de la commission des finances du Sénat : « L'Autorité des marchés financiers - exercices 2008-2016 », rapport d'observations définitives, 2018, p. 80.